- Договор о евразийском экономическом союзе. Астана, 29 мая 2014 года

Содержание

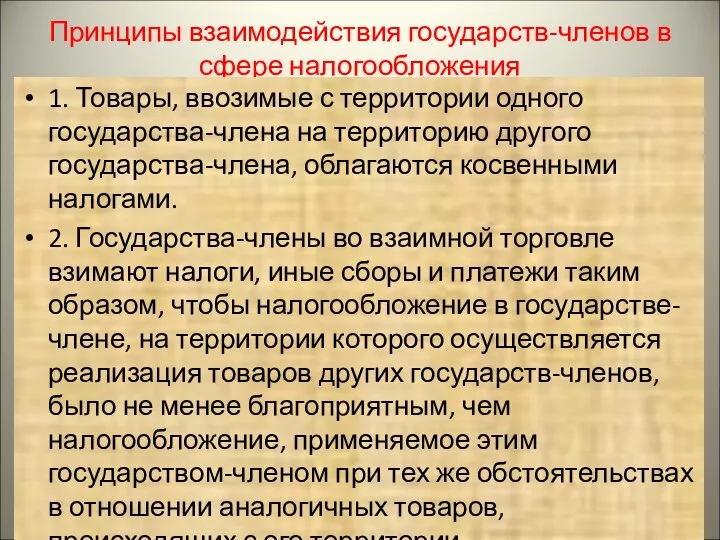

- 2. Принципы взаимодействия государств-членов в сфере налогообложения 1. Товары, ввозимые с территории одного государства-члена на территорию другого

- 3. II. Порядок применения косвенных налогов при экспорте товаров 1. Взимание косвенных налогов во взаимной торговле товарами

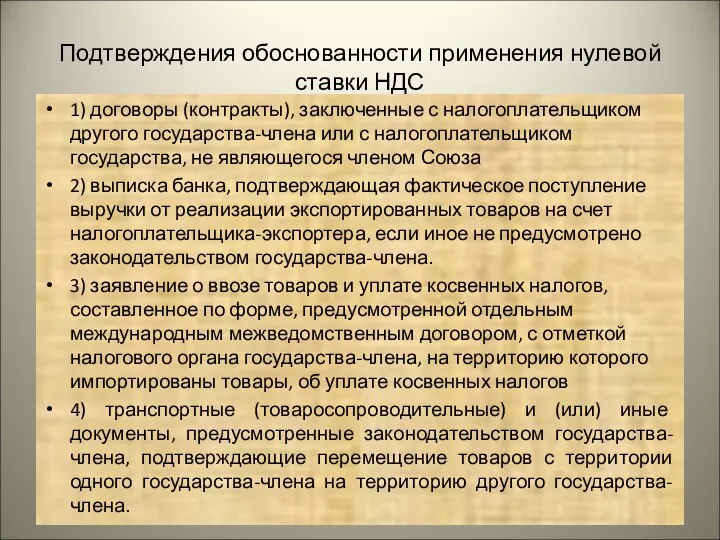

- 4. Подтверждения обоснованности применения нулевой ставки НДС 1) договоры (контракты), заключенные с налогоплательщиком другого государства-члена или с

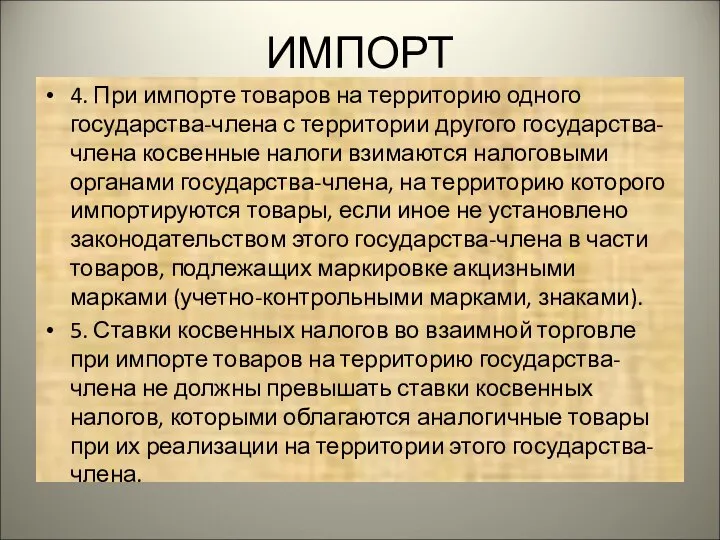

- 5. ИМПОРТ 4. При импорте товаров на территорию одного государства-члена с территории другого государства-члена косвенные налоги взимаются

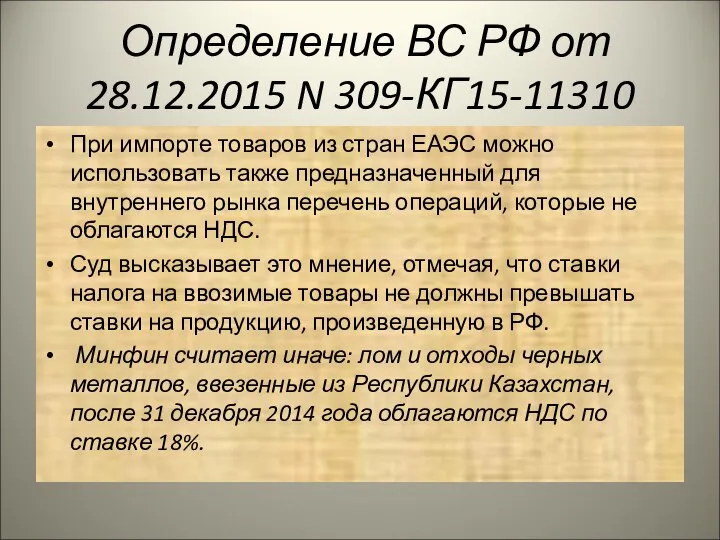

- 6. Определение ВС РФ от 28.12.2015 N 309-КГ15-11310 При импорте товаров из стран ЕАЭС можно использовать также

- 7. НАЛОГОВАЯ БАЗА 14. Для целей уплаты НДС налоговая база определяется на дату принятия на учет у

- 8. Косвенные налоги не взимаются при импорте на территорию государства-члена: - товаров, которые в соответствии с законодательством

- 9. НАЛОГОВЫЕ ВЫЧЕТЫ Для целей принятия к вычету сумм налога на добавленную стоимость, уплаченных налогоплательщиком по товарам,

- 10. ВОПРОС «…В конце прошлого года заключили контракт с белорусской компанией, по которому покупаем мебель для офиса.

- 11. ОТВЕТ Налог надо заплатить не позднее 20-го числа месяца, следующего за месяцем, в котором компания получила

- 12. СИТУАЦИЯ Российская организация оказывает услуги по перевозке горной породы с находящегося в Казахстане склада, расположенного в

- 13. Порядок применения налога на добавленную стоимость в отношении работ (услуг), выполняемых (оказываемых) по договорам, заключенным между

- 14. При выполнении работ, оказании услуг налоговая база, ставки косвенных налогов, порядок их взимания и налоговые льготы

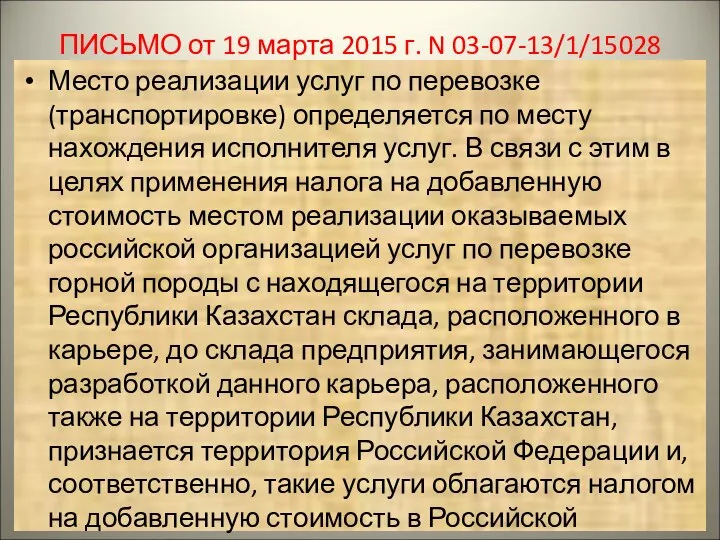

- 15. ПИСЬМО от 19 марта 2015 г. N 03-07-13/1/15028 Место реализации услуг по перевозке (транспортировке) определяется по

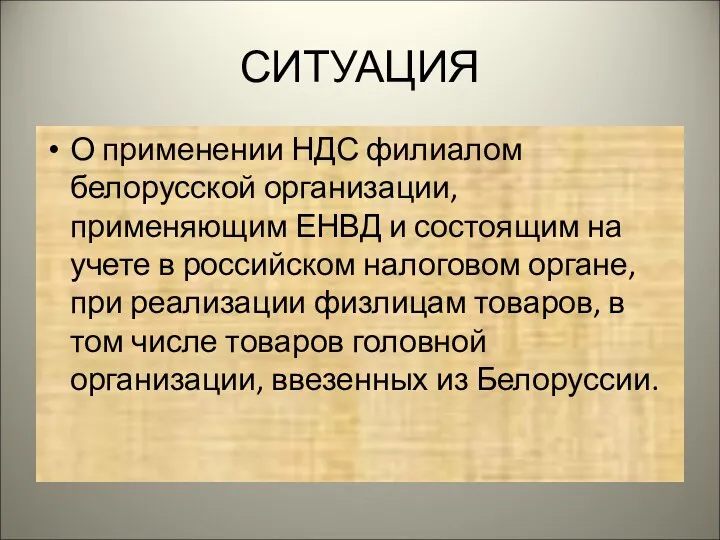

- 16. СИТУАЦИЯ О применении НДС филиалом белорусской организации, применяющим ЕНВД и состоящим на учете в российском налоговом

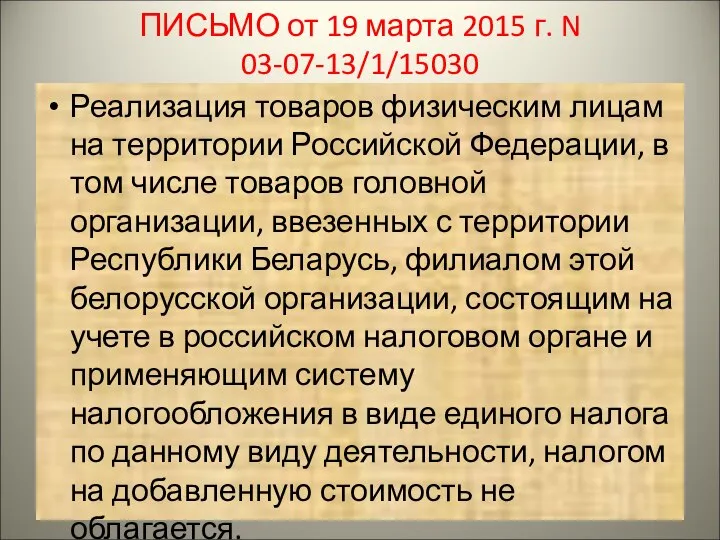

- 17. ПИСЬМО от 19 марта 2015 г. N 03-07-13/1/15030 Реализация товаров физическим лицам на территории Российской Федерации,

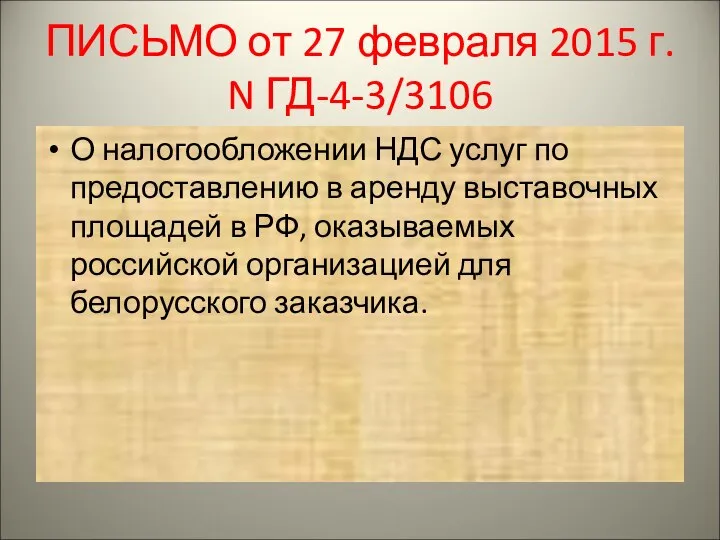

- 18. ПИСЬМО от 27 февраля 2015 г. N ГД-4-3/3106 О налогообложении НДС услуг по предоставлению в аренду

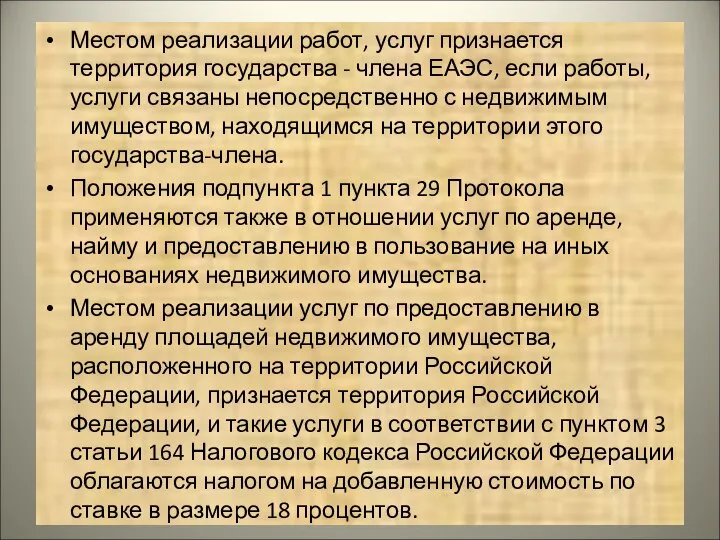

- 19. Местом реализации работ, услуг признается территория государства - члена ЕАЭС, если работы, услуги связаны непосредственно с

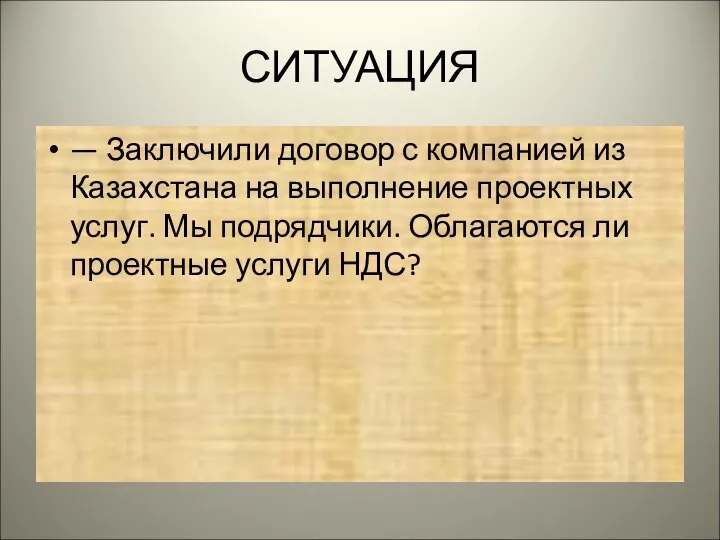

- 20. СИТУАЦИЯ — Заключили договор с компанией из Казахстана на выполнение проектных услуг. Мы подрядчики. Облагаются ли

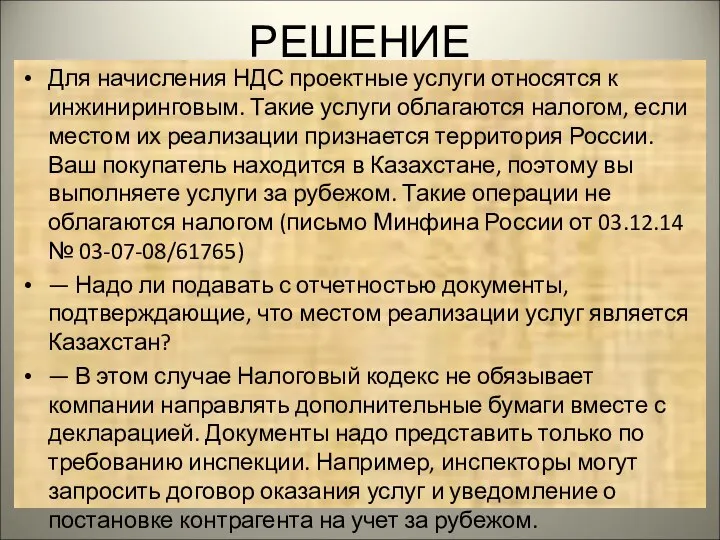

- 21. РЕШЕНИЕ Для начисления НДС проектные услуги относятся к инжиниринговым. Такие услуги облагаются налогом, если местом их

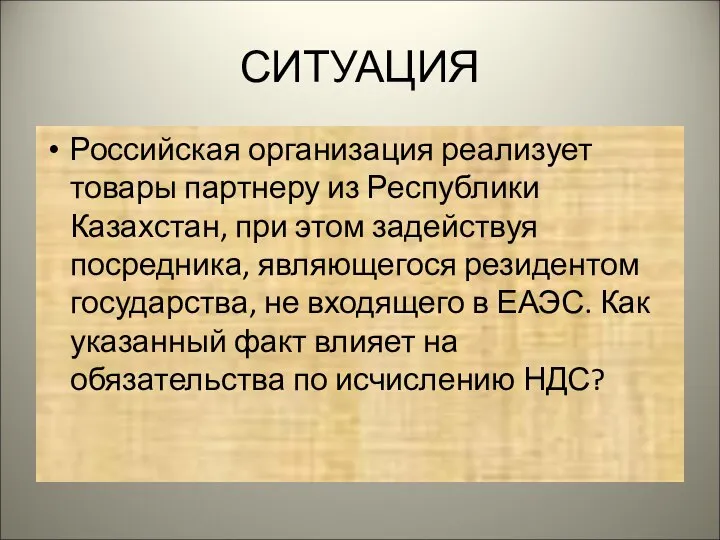

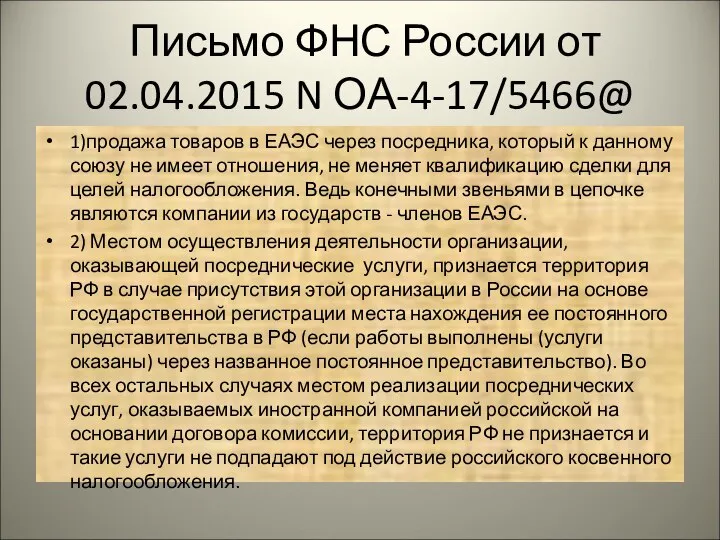

- 22. СИТУАЦИЯ Российская организация реализует товары партнеру из Республики Казахстан, при этом задействуя посредника, являющегося резидентом государства,

- 23. Письмо ФНС России от 02.04.2015 N ОА-4-17/5466@ 1)продажа товаров в ЕАЭС через посредника, который к данному

- 25. Скачать презентацию

Принципы взаимодействия государств-членов в сфере налогообложения

1. Товары, ввозимые с территории

Принципы взаимодействия государств-членов в сфере налогообложения

1. Товары, ввозимые с территории

II. Порядок применения косвенных налогов при экспорте товаров

1. Взимание косвенных

II. Порядок применения косвенных налогов при экспорте товаров

1. Взимание косвенных

Подтверждения обоснованности применения нулевой ставки НДС

1) договоры (контракты), заключенные с налогоплательщиком

Подтверждения обоснованности применения нулевой ставки НДС

1) договоры (контракты), заключенные с налогоплательщиком

ИМПОРТ

4. При импорте товаров на территорию одного государства-члена с территории другого

ИМПОРТ

4. При импорте товаров на территорию одного государства-члена с территории другого

Определение ВС РФ от 28.12.2015 N 309-КГ15-11310

При импорте товаров из

Определение ВС РФ от 28.12.2015 N 309-КГ15-11310

При импорте товаров из

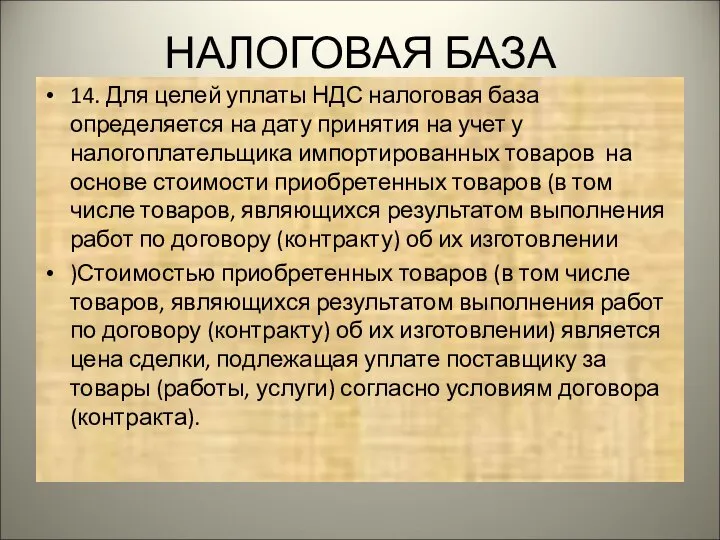

НАЛОГОВАЯ БАЗА

14. Для целей уплаты НДС налоговая база определяется на дату

НАЛОГОВАЯ БАЗА

14. Для целей уплаты НДС налоговая база определяется на дату

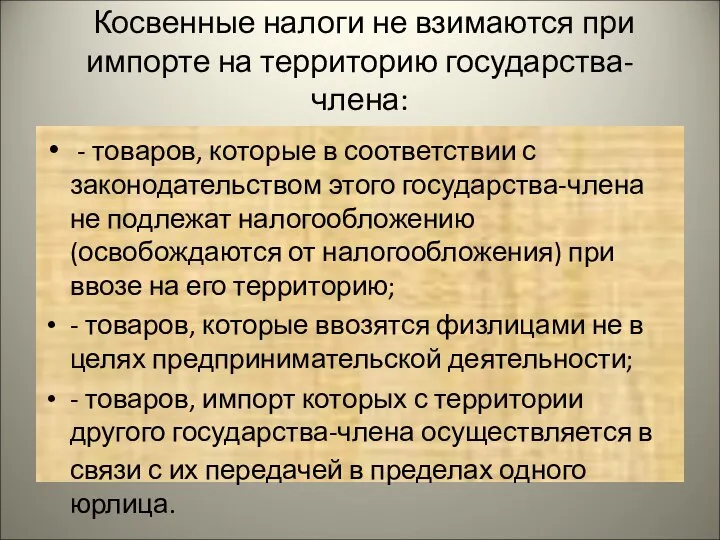

Косвенные налоги не взимаются при импорте на территорию государства-члена:

-

Косвенные налоги не взимаются при импорте на территорию государства-члена:

-

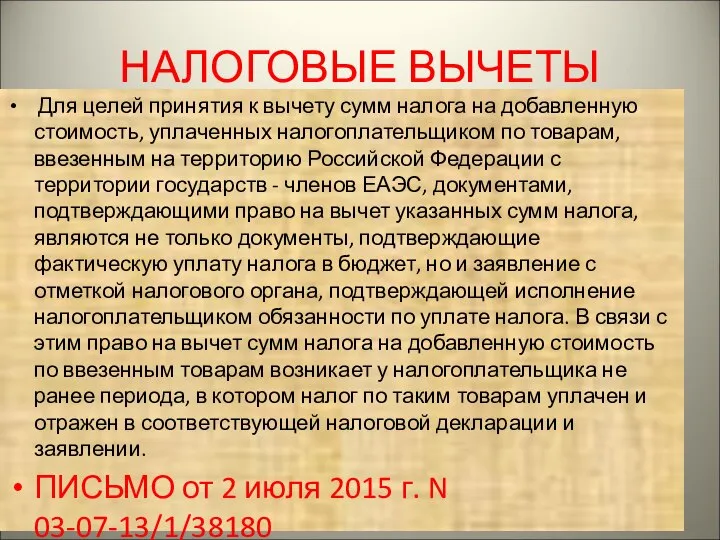

НАЛОГОВЫЕ ВЫЧЕТЫ

Для целей принятия к вычету сумм налога на добавленную

НАЛОГОВЫЕ ВЫЧЕТЫ

Для целей принятия к вычету сумм налога на добавленную

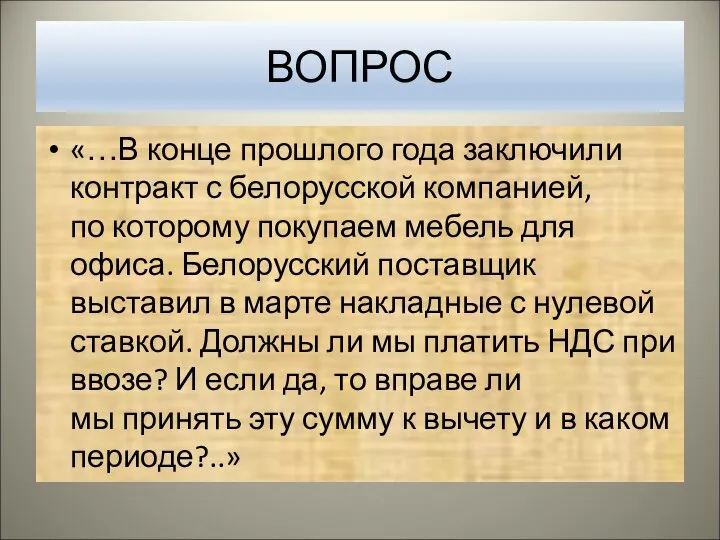

ВОПРОС

«…В конце прошлого года заключили контракт с белорусской компанией, по которому покупаем мебель для

ВОПРОС

«…В конце прошлого года заключили контракт с белорусской компанией, по которому покупаем мебель для

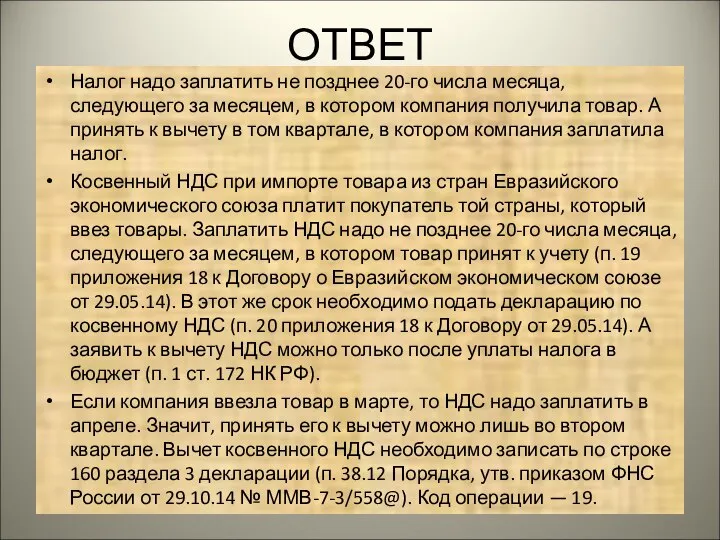

ОТВЕТ

Налог надо заплатить не позднее 20-го числа месяца, следующего за месяцем,

ОТВЕТ

Налог надо заплатить не позднее 20-го числа месяца, следующего за месяцем,

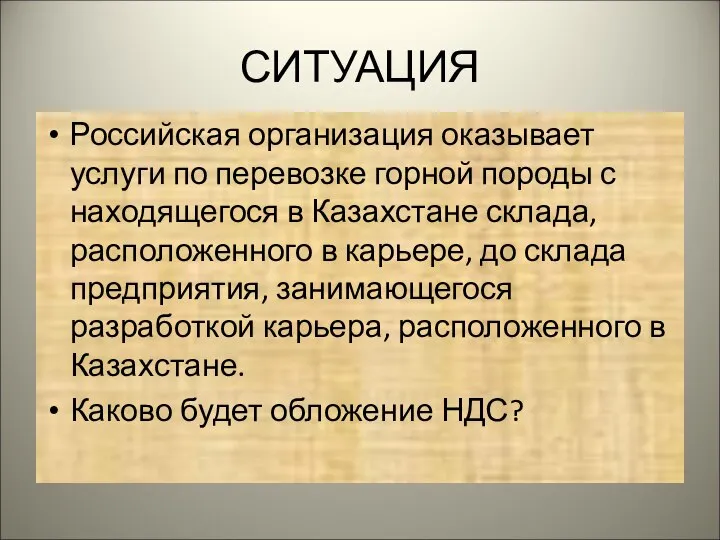

СИТУАЦИЯ

Российская организация оказывает услуги по перевозке горной породы с находящегося

СИТУАЦИЯ

Российская организация оказывает услуги по перевозке горной породы с находящегося

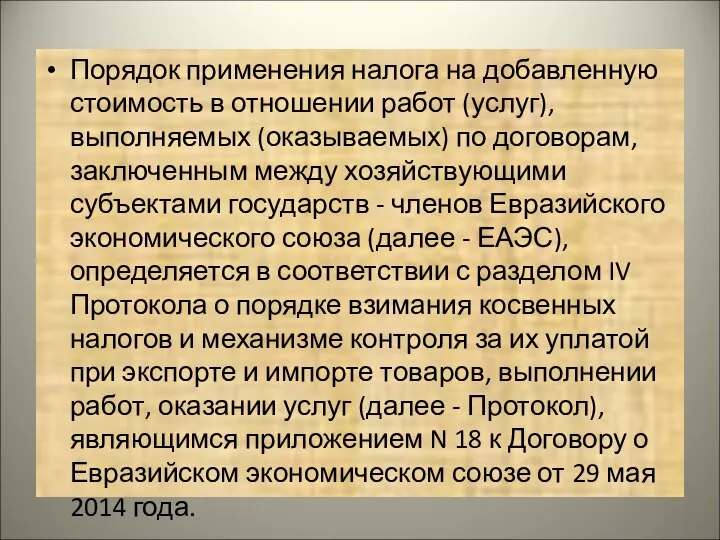

Порядок применения налога на добавленную стоимость в отношении работ (услуг), выполняемых

Порядок применения налога на добавленную стоимость в отношении работ (услуг), выполняемых

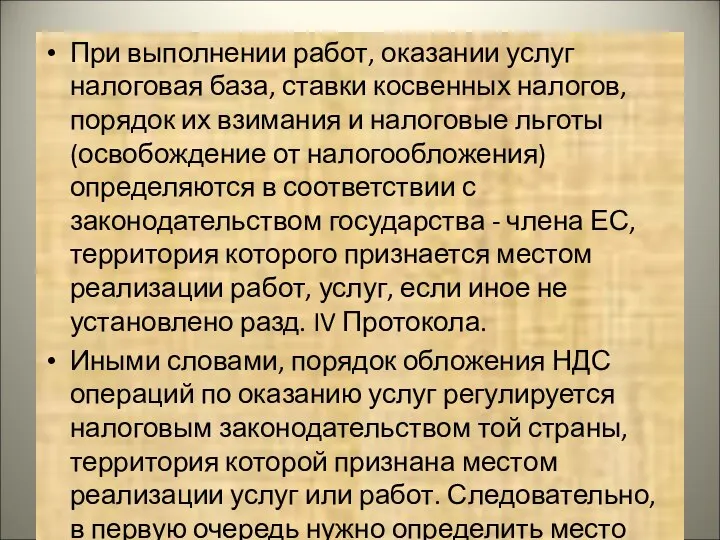

При выполнении работ, оказании услуг налоговая база, ставки косвенных налогов, порядок

При выполнении работ, оказании услуг налоговая база, ставки косвенных налогов, порядок

ПИСЬМО от 19 марта 2015 г. N 03-07-13/1/15028

Место реализации услуг по

ПИСЬМО от 19 марта 2015 г. N 03-07-13/1/15028

Место реализации услуг по

СИТУАЦИЯ

О применении НДС филиалом белорусской организации, применяющим ЕНВД и состоящим на

СИТУАЦИЯ

О применении НДС филиалом белорусской организации, применяющим ЕНВД и состоящим на

ПИСЬМО от 19 марта 2015 г. N 03-07-13/1/15030

Реализация товаров физическим лицам

ПИСЬМО от 19 марта 2015 г. N 03-07-13/1/15030

Реализация товаров физическим лицам

ПИСЬМО от 27 февраля 2015 г. N ГД-4-3/3106

О налогообложении НДС услуг

ПИСЬМО от 27 февраля 2015 г. N ГД-4-3/3106

О налогообложении НДС услуг

Местом реализации работ, услуг признается территория государства - члена ЕАЭС, если

Местом реализации работ, услуг признается территория государства - члена ЕАЭС, если

СИТУАЦИЯ

— Заключили договор с компанией из Казахстана на выполнение проектных услуг.

СИТУАЦИЯ

— Заключили договор с компанией из Казахстана на выполнение проектных услуг.

РЕШЕНИЕ

Для начисления НДС проектные услуги относятся к инжиниринговым. Такие услуги облагаются

РЕШЕНИЕ

Для начисления НДС проектные услуги относятся к инжиниринговым. Такие услуги облагаются

СИТУАЦИЯ

Российская организация реализует товары партнеру из Республики Казахстан, при этом задействуя

СИТУАЦИЯ

Российская организация реализует товары партнеру из Республики Казахстан, при этом задействуя

Письмо ФНС России от 02.04.2015 N ОА-4-17/5466@

1)продажа товаров в ЕАЭС

Письмо ФНС России от 02.04.2015 N ОА-4-17/5466@

1)продажа товаров в ЕАЭС

Типы стратегических изменений

Типы стратегических изменений Теоретические и концептуальные основы экономики природопользования (Тема 2)

Теоретические и концептуальные основы экономики природопользования (Тема 2) Предмет и метод экономики

Предмет и метод экономики Економіка і організація виробництва як навчальна дисципліна. Тема 1

Економіка і організація виробництва як навчальна дисципліна. Тема 1 Ресурсный потенциал экономики Украины

Ресурсный потенциал экономики Украины Управление энергоэффективностью и ресурсосбережением

Управление энергоэффективностью и ресурсосбережением Экзаменационные вопросы и ответы по экономической теории

Экзаменационные вопросы и ответы по экономической теории Фонд Сколково. Инновации в ТЭК и предложение по сотрудничеству со странами БРИКС

Фонд Сколково. Инновации в ТЭК и предложение по сотрудничеству со странами БРИКС Мировое хозяйство и международная торговля

Мировое хозяйство и международная торговля Концепция снижения административных барьеров и повышения доступности государственных услуг

Концепция снижения административных барьеров и повышения доступности государственных услуг Региональная экономическая диагностика

Региональная экономическая диагностика Определение мнения потребителей относительно сходства/различия товарных знаков Главпродукт и Главобед

Определение мнения потребителей относительно сходства/различия товарных знаков Главпродукт и Главобед Макроэкономическое равновесие в классической модели

Макроэкономическое равновесие в классической модели Конкурентоспособность компании «АО ДИКСИ Юг» и пути ее повышения

Конкурентоспособность компании «АО ДИКСИ Юг» и пути ее повышения Государственная программа «Развитие здравоохранения»

Государственная программа «Развитие здравоохранения» Выбор и альтернативная стоимость. Альтернативная стоимость и альтернативные издержки

Выбор и альтернативная стоимость. Альтернативная стоимость и альтернативные издержки Макроэкономическая нестабильность

Макроэкономическая нестабильность Предмет и метод макроэкономики. Основные макроэкономические показатели

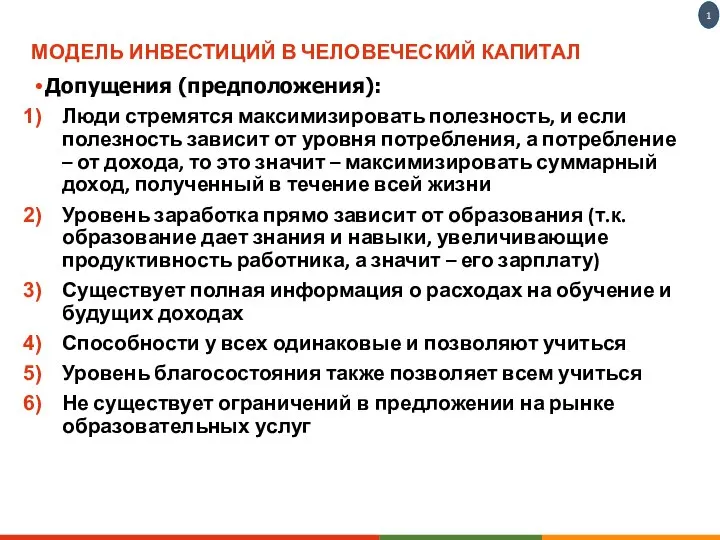

Предмет и метод макроэкономики. Основные макроэкономические показатели Модель инвестиций в человеческий капитал

Модель инвестиций в человеческий капитал Тасымалдаудың технологиялық жүйесі мен оның сипаты

Тасымалдаудың технологиялық жүйесі мен оның сипаты Макроэкономические понятия. Модели круговых потоков. Основные макроэкономические тождества

Макроэкономические понятия. Модели круговых потоков. Основные макроэкономические тождества Распределение доходов

Распределение доходов Презентация Стратегическое взаимодействие на рынке олигополии Парадокс Бертрана Разрешение парадокса Бертрана: повторяющиеся

Презентация Стратегическое взаимодействие на рынке олигополии Парадокс Бертрана Разрешение парадокса Бертрана: повторяющиеся  Экономические цели и функции государства. (8 класс)

Экономические цели и функции государства. (8 класс) Институциональная экономика. Лекция 9. Теория контрактов

Институциональная экономика. Лекция 9. Теория контрактов Анализ игры команды Италии

Анализ игры команды Италии Ризики, що виникають у процесі управління фінансовими активами та методи їх мінімізації

Ризики, що виникають у процесі управління фінансовими активами та методи їх мінімізації СТРАТЕГИЯ 2020 Подготовили Витебская Татьяна, Гавриленко Екатерина, Гуторова Анна, Прохорова Анастасия, Редок Полина.

СТРАТЕГИЯ 2020 Подготовили Витебская Татьяна, Гавриленко Екатерина, Гуторова Анна, Прохорова Анастасия, Редок Полина.