- Бюджетування і контроль. (Тема 10)

Содержание

- 2. 1.Організаційні аспекти та функції бюджетування. Бюджетування — це система узгодженого управління підрозділами підприємства в умовах диверсифікованого

- 3. Планування є однією з основних функцій управління. Реалізація цієї функції охоплює встановлення нормативів та складання зведеного

- 4. Засіб формування комунікаційного середовища - за його допомогою поширюється інформація про виробничо-фінансову діяльність підприємства серед його

- 5. Як управлінська технологія, бюджетування містить три складові. технологію; організацію; автоматизацію. Технологія бюджетування спрямована на вирішення таких

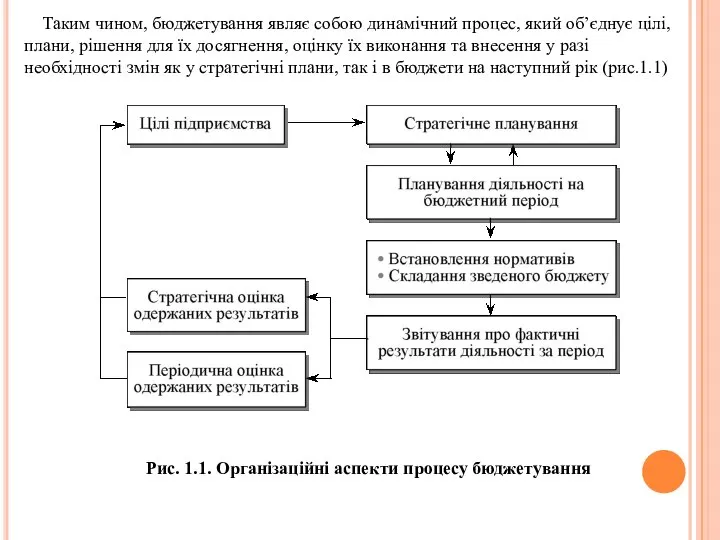

- 6. Таким чином, бюджетування являє собою динамічний процес, який об’єднує цілі, плани, рішення для їх досягнення, оцінку

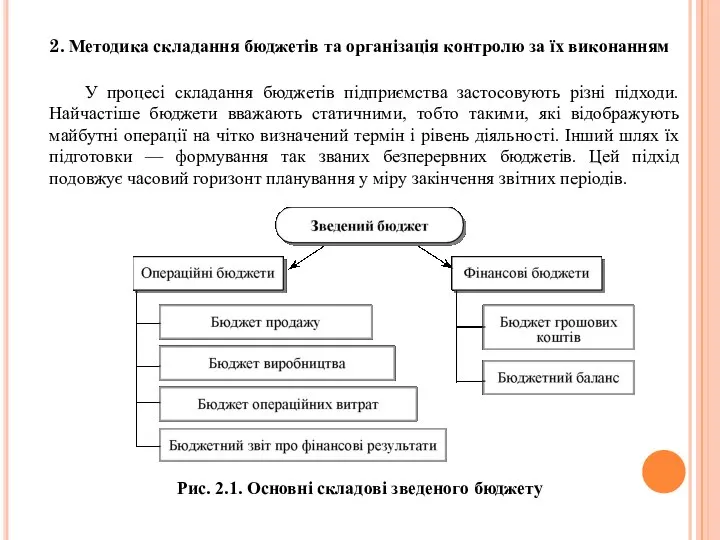

- 7. 2. Методика складання бюджетів та організація контролю за їх виконанням Рис. 2.1. Основні складові зведеного бюджету

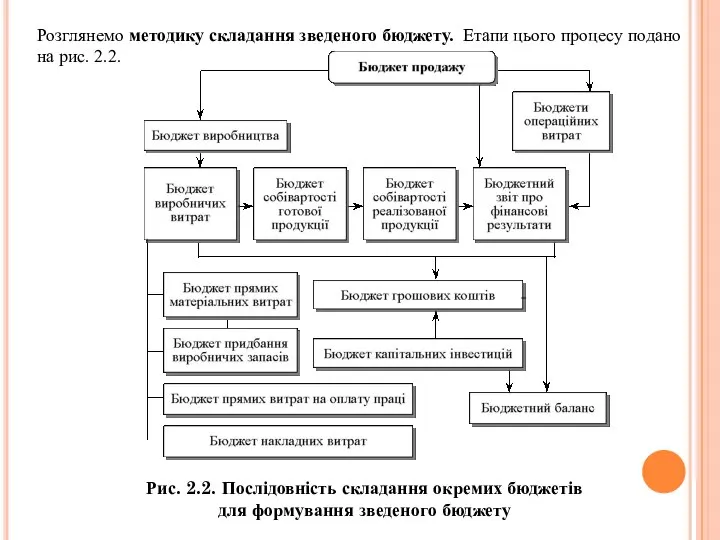

- 8. Розглянемо методику складання зведеного бюджету. Етапи цього процесу подано на рис. 2.2. Рис. 2.2. Послідовність складання

- 9. Бюджет продажу – має відображати обсяг реалізації продукції в натуральних і вартісних показниках за рік (місяць,

- 10. Бюджет прямих матеріальних витрат показує, скільки сировини та інших виробничих запасів необхідно для виготовлення запланованої кількості

- 11. Бюджет накладних виробничих витрат відображає обсяг усіх витрат, пов’язаних із виготовленням продукції, за виключенням прямих витрат.

- 12. Бюджети операційних витрат. Ці бюджети охоплюють витрати, пов’язані з управлінням та збутовою діяльністю. Мета бюджетування таких

- 13. Для створення на підприємстві системи контролю необхідна наявність чотирьох умов: дія або процес, які підлягають контролю,

- 14. 3.Контроль на основі гнучких бюджетів. Гнучкий бюджет - цей документ являє собою бюджет, складений на підставі

- 15. 4. Особливості бюджетування в умовах калькулювання за видами діяльності Основне призначення бюджетів полягає у визначенні величини

- 16. Принципова відмінність бюджетного процесу за таких умов від традиційного полягає в тому, що створюється детальний перелік

- 18. Скачать презентацию

1.Організаційні аспекти та функції бюджетування.

Бюджетування — це система узгодженого управління

1.Організаційні аспекти та функції бюджетування.

Бюджетування — це система узгодженого управління

Планування є однією з основних функцій управління. Реалізація цієї функції

Планування є однією з основних функцій управління. Реалізація цієї функції

Засіб формування комунікаційного середовища - за його допомогою поширюється інформація про

Засіб формування комунікаційного середовища - за його допомогою поширюється інформація про

Як управлінська технологія, бюджетування містить три складові.

технологію;

організацію;

автоматизацію.

Технологія бюджетування спрямована на вирішення

Як управлінська технологія, бюджетування містить три складові.

технологію;

організацію;

автоматизацію.

Технологія бюджетування спрямована на вирішення

Таким чином, бюджетування являє собою динамічний процес, який об’єднує цілі,

Таким чином, бюджетування являє собою динамічний процес, який об’єднує цілі,

2. Методика складання бюджетів та організація контролю за їх виконанням

Рис. 2.1.

2. Методика складання бюджетів та організація контролю за їх виконанням

Рис. 2.1.

Розглянемо методику складання зведеного бюджету. Етапи цього процесу подано на рис. 2.2.

Розглянемо методику складання зведеного бюджету. Етапи цього процесу подано на рис. 2.2.

Бюджет продажу – має відображати обсяг реалізації продукції в натуральних

Бюджет продажу – має відображати обсяг реалізації продукції в натуральних

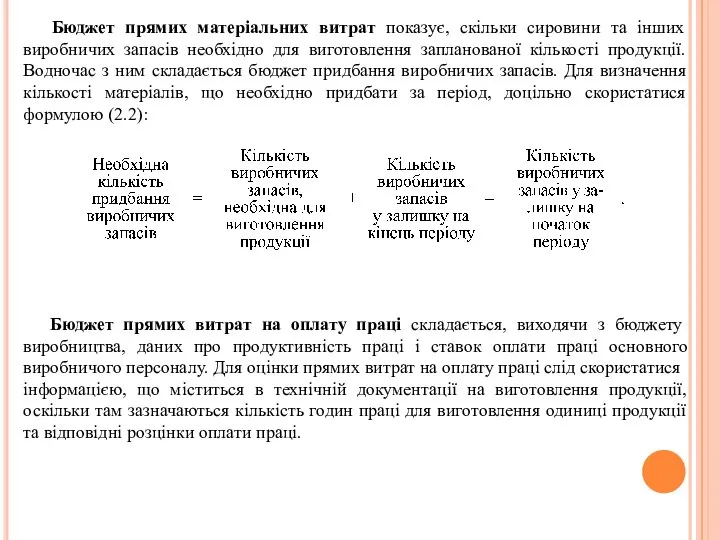

Бюджет прямих матеріальних витрат показує, скільки сировини та інших виробничих

Бюджет прямих матеріальних витрат показує, скільки сировини та інших виробничих

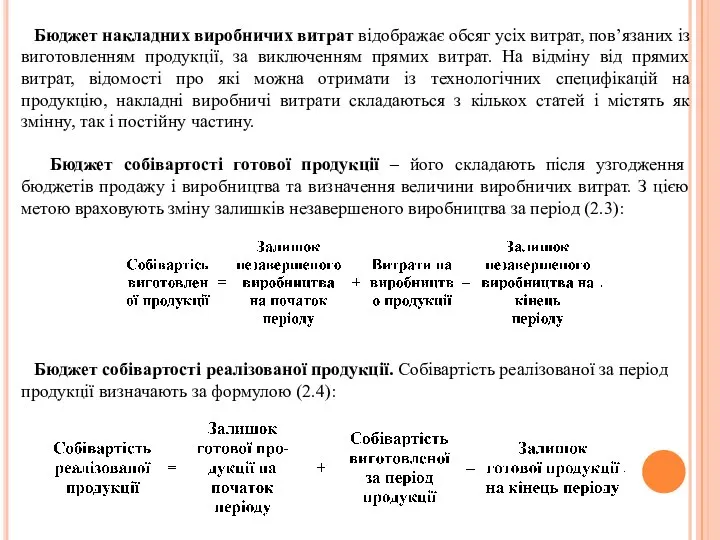

Бюджет накладних виробничих витрат відображає обсяг усіх витрат, пов’язаних із

Бюджет накладних виробничих витрат відображає обсяг усіх витрат, пов’язаних із

Бюджети операційних витрат. Ці бюджети охоплюють витрати, пов’язані з управлінням

Бюджети операційних витрат. Ці бюджети охоплюють витрати, пов’язані з управлінням

Для створення на підприємстві системи контролю необхідна наявність чотирьох умов:

дія

Для створення на підприємстві системи контролю необхідна наявність чотирьох умов:

дія

3.Контроль на основі гнучких бюджетів.

Гнучкий бюджет - цей документ являє

3.Контроль на основі гнучких бюджетів.

Гнучкий бюджет - цей документ являє

4. Особливості бюджетування в умовах калькулювання за видами діяльності

Основне призначення

4. Особливості бюджетування в умовах калькулювання за видами діяльності

Основне призначення

Принципова відмінність бюджетного процесу за таких умов від традиційного полягає

Принципова відмінність бюджетного процесу за таких умов від традиційного полягає

Полная занятость

Полная занятость Организационно-экономические основы управления недвижимостью

Организационно-экономические основы управления недвижимостью Деньги и их функции. (7 класс)

Деньги и их функции. (7 класс) Региональная экономика. Лекция 8. Бюджетный федерализм

Региональная экономика. Лекция 8. Бюджетный федерализм Программа действий в качестве Главы муниципального образования Город Ижевск (6 первых шагов)

Программа действий в качестве Главы муниципального образования Город Ижевск (6 первых шагов) Экономикалық талдаудың дәстүрлі тәсілдері

Экономикалық талдаудың дәстүрлі тәсілдері Жасыл экономиканың пайда болуының теориялық негіздері

Жасыл экономиканың пайда болуының теориялық негіздері Три основных вопроса в любой экономической системе

Три основных вопроса в любой экономической системе Экономика СМИ

Экономика СМИ Төртінші өнеркәсіптік революция жағдайындағы дамудың жаңа мүмкіндіктері

Төртінші өнеркәсіптік революция жағдайындағы дамудың жаңа мүмкіндіктері Безработица, причины, виды, последствия. Тренажёр для проверки знаний

Безработица, причины, виды, последствия. Тренажёр для проверки знаний Типы экономических систем

Типы экономических систем Экономический факультет

Экономический факультет Правовые режимы экономической деятельности

Правовые режимы экономической деятельности Teoria racjonalnego zachowania się konsumenta

Teoria racjonalnego zachowania się konsumenta Трудовые ресурсы предприятия. (Тема 4)

Трудовые ресурсы предприятия. (Тема 4) Структура организации (предприятия)

Структура организации (предприятия) Перспективы развития Руси Матушки

Перспективы развития Руси Матушки Фирмы в экономике

Фирмы в экономике Трансформация международных транспортных коридоров

Трансформация международных транспортных коридоров Организация экспортного контроля в Российской Федерации

Организация экспортного контроля в Российской Федерации Definice a podstata mikroekonomie, základní pojmy, principy a zákony mikroekonomie

Definice a podstata mikroekonomie, základní pojmy, principy a zákony mikroekonomie Товароведческая экспертиза

Товароведческая экспертиза Фондовый рынок

Фондовый рынок Анализ среды и выявление рисков. Методы анализа и оценки риска. Выбор областей и нахождение условий допустимых значений риска

Анализ среды и выявление рисков. Методы анализа и оценки риска. Выбор областей и нахождение условий допустимых значений риска Моя спеціальність - економіст

Моя спеціальність - економіст Конкуренция в системе рыночного хозяйства

Конкуренция в системе рыночного хозяйства Анализ внешней среды предприятия ЗАО «Костромской завод автокомпонентов»

Анализ внешней среды предприятия ЗАО «Костромской завод автокомпонентов»