- Цели и инструменты макроэкономической политики. Национальное счетоводство. (Тема 10)

Содержание

- 2. План Макроэкономика. Макроэкономическая политика. Национальное счетоводство - инструмент оценки и регулирования макроэкономических пропорций. Принципы построения национального

- 3. Основные макроэкономические цели Стабильный рост национального производства Стабильный уровень цен Высокий уровень занятости Равновесный внешнеторговый баланс

- 4. Бюджетно-налоговая политика совокупность мер государственного воздействия в области налогообложения и регулирования структуры государственных расходов (фискальная политика)

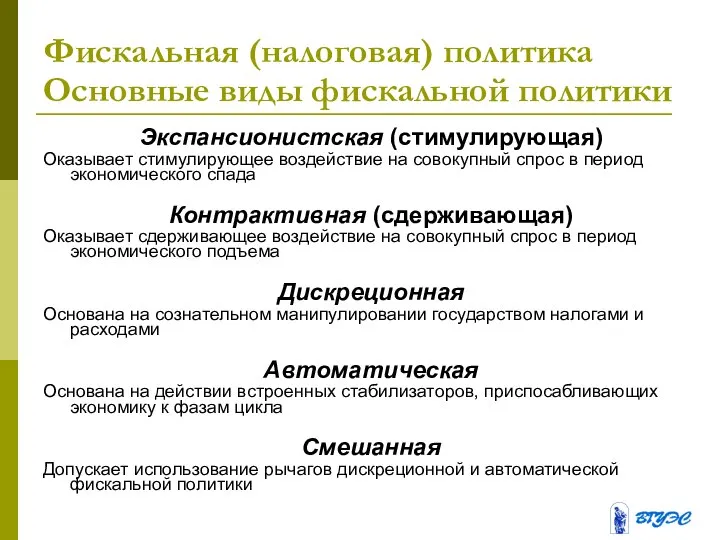

- 5. Фискальная (налоговая) политика Основные виды фискальной политики Экспансионистская (стимулирующая) Оказывает стимулирующее воздействие на совокупный спрос в

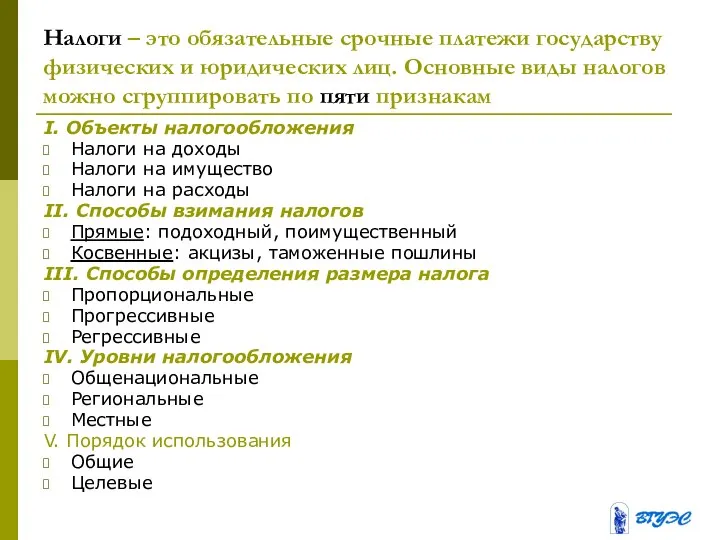

- 6. Налоги – это обязательные срочные платежи государству физических и юридических лиц. Основные виды налогов можно сгруппировать

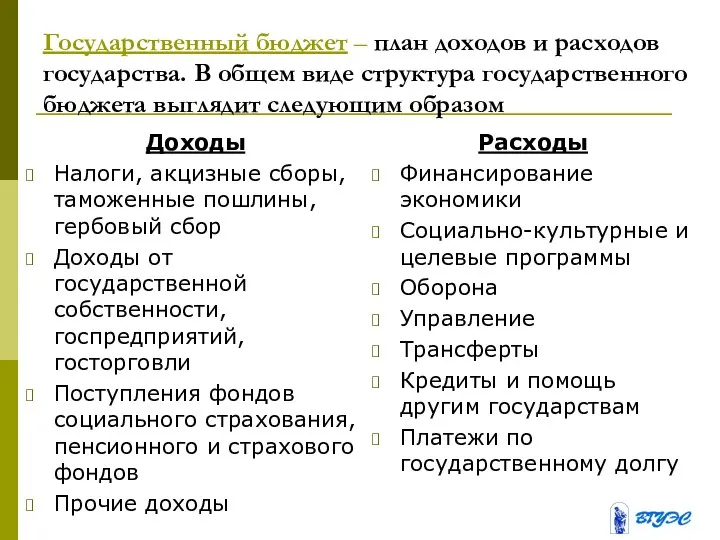

- 7. Государственный бюджет – план доходов и расходов государства. В общем виде структура государственного бюджета выглядит следующим

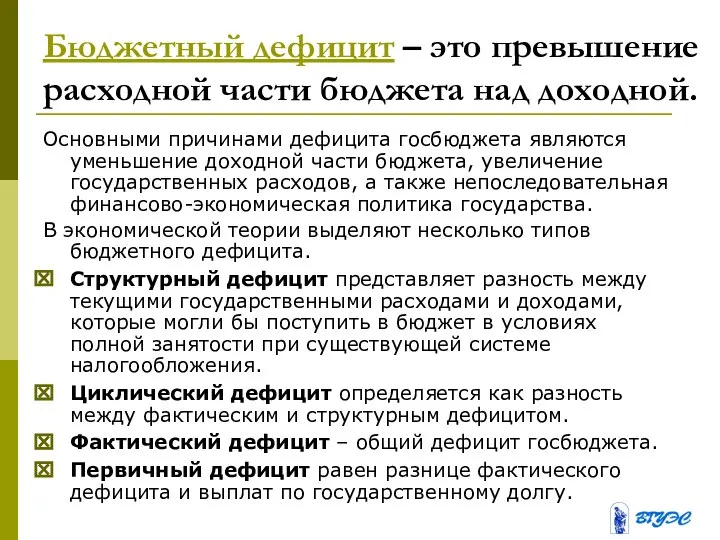

- 8. Бюджетный дефицит – это превышение расходной части бюджета над доходной. Основными причинами дефицита госбюджета являются уменьшение

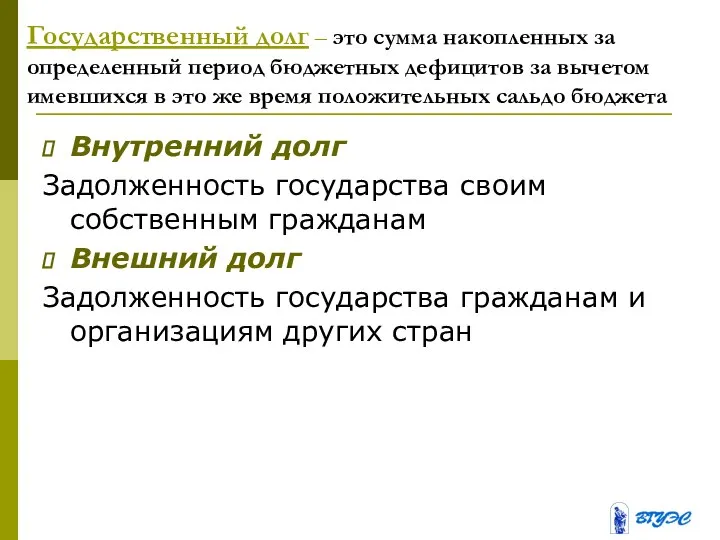

- 9. Государственный долг – это сумма накопленных за определенный период бюджетных дефицитов за вычетом имевшихся в это

- 10. Кредитно-денежная политика может быть определена как действие, проводимое в сфере денежного обращения и кредита специальными органами.

- 11. Структура кредитно-денежной системы

- 12. Национальное богатство это общий итог развития общественного процесса производства за всю историю. К национальному богатству в

- 13. Чистое экономическое благосостояние П. Самуэльсон предложил использовать показатель чистого экономического благосостояния – ЧЭБ. это показатель, измеряющий

- 14. Система национальных счетов Применяемая в развитых странах система национального учета, статистики в масштабе страны, основанная на

- 15. ВНП (GNP) Валовой национальный продукт Суммарная рыночная стоимость всех готовых товаров и услуг, произведенных в стране

- 16. ВВП Валовой внутренний продукт охватывает готовую стоимость всей конечной продукции, созданной внутри страны (как отечественными, так

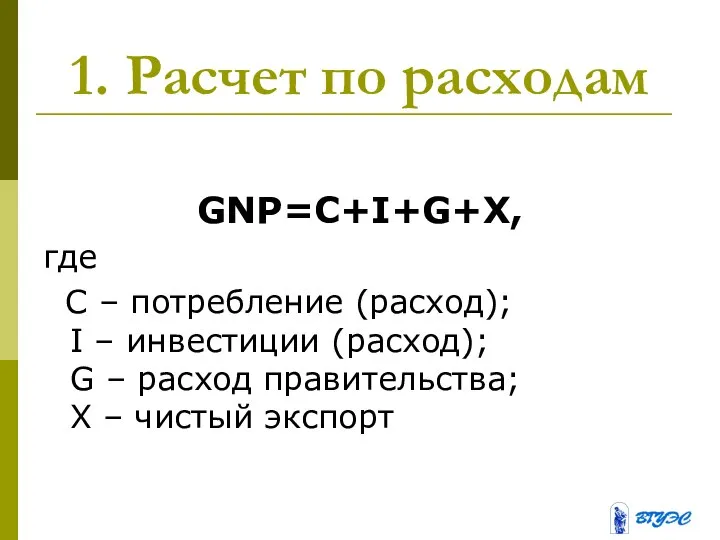

- 17. 1. Расчет по расходам GNP=C+I+G+X, где C – потребление (расход); I – инвестиции (расход); G –

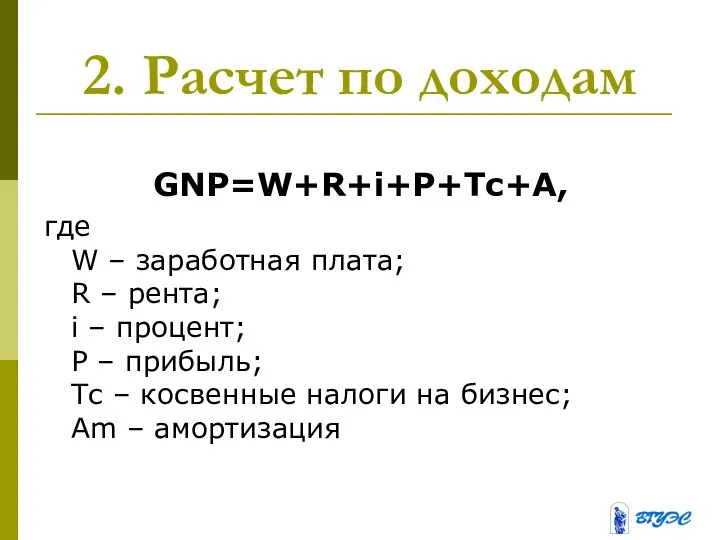

- 18. 2. Расчет по доходам GNP=W+R+i+P+Тс+А, где W – заработная плата; R – рента; i – процент;

- 19. 3. По добавленной стоимости Валовой национальный продукт определяется как сумма добавленных стоимостей всех сфер экономики

- 20. Потенциальный выпуск ВНП это уровень выпуска продукции, предполагающий вовлечение в экономический оборот всех экономических ресурсов, то

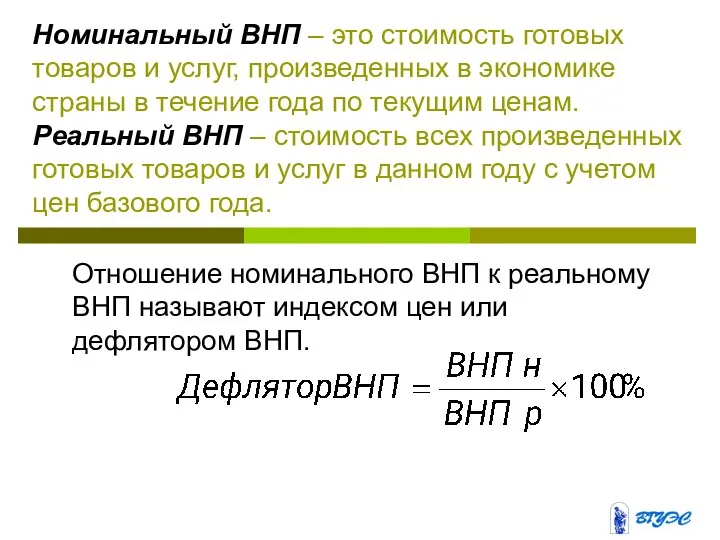

- 21. Номинальный ВНП – это стоимость готовых товаров и услуг, произведенных в экономике страны в течение года

- 22. Чистый национальный продукт (ЧНП) это созданный ВНП за вычетом той части продукта, которая необходима для замещения

- 23. Национальный доход (НД) Это сумма доходов всех владельцев, участвующих в производстве факторов, то есть как сумма

- 24. Личный доход получается путем вычитания из НД взносов на социальное страхование, нераспределенной прибыли корпораций, налогов на

- 25. Располагаемый доход исчисляется уменьшением личного дохода на сумму подоходного налога с граждан и некоторых неналоговых платежей

- 27. Скачать презентацию

План

Макроэкономика. Макроэкономическая политика.

Национальное счетоводство - инструмент оценки и регулирования

План

Макроэкономика. Макроэкономическая политика.

Национальное счетоводство - инструмент оценки и регулирования

Основные макроэкономические цели

Стабильный рост национального производства

Стабильный уровень цен

Высокий уровень занятости

Равновесный внешнеторговый

Основные макроэкономические цели

Стабильный рост национального производства

Стабильный уровень цен

Высокий уровень занятости

Равновесный внешнеторговый

Бюджетно-налоговая политика

совокупность мер государственного воздействия в области налогообложения и регулирования структуры

Бюджетно-налоговая политика

совокупность мер государственного воздействия в области налогообложения и регулирования структуры

Фискальная (налоговая) политика Основные виды фискальной политики

Экспансионистская (стимулирующая)

Оказывает стимулирующее воздействие

Фискальная (налоговая) политика Основные виды фискальной политики

Экспансионистская (стимулирующая)

Оказывает стимулирующее воздействие

Налоги – это обязательные срочные платежи государству физических и юридических лиц. Основные

Налоги – это обязательные срочные платежи государству физических и юридических лиц. Основные

Государственный бюджет – план доходов и расходов государства. В общем виде структура

Государственный бюджет – план доходов и расходов государства. В общем виде структура

Бюджетный дефицит – это превышение расходной части бюджета над доходной.

Основными причинами дефицита

Бюджетный дефицит – это превышение расходной части бюджета над доходной.

Основными причинами дефицита

Государственный долг – это сумма накопленных за определенный период бюджетных дефицитов за

Государственный долг – это сумма накопленных за определенный период бюджетных дефицитов за

Кредитно-денежная политика

может быть определена как действие, проводимое в сфере денежного

Кредитно-денежная политика может быть определена как действие, проводимое в сфере денежного

Структура кредитно-денежной системы

Структура кредитно-денежной системы

Национальное богатство

это общий итог развития общественного процесса производства за всю историю.

Национальное богатство

это общий итог развития общественного процесса производства за всю историю.

Чистое экономическое благосостояние

П. Самуэльсон предложил использовать показатель чистого экономического благосостояния – ЧЭБ.

это

Чистое экономическое благосостояние

П. Самуэльсон предложил использовать показатель чистого экономического благосостояния – ЧЭБ.

это

Система национальных счетов

Применяемая в развитых странах система национального учета, статистики в

Система национальных счетов

Применяемая в развитых странах система национального учета, статистики в

ВНП (GNP)

Валовой национальный продукт

Суммарная рыночная стоимость всех готовых товаров и

ВНП (GNP)

Валовой национальный продукт

Суммарная рыночная стоимость всех готовых товаров и

ВВП

Валовой внутренний продукт

охватывает готовую стоимость всей конечной продукции, созданной внутри

ВВП

Валовой внутренний продукт

охватывает готовую стоимость всей конечной продукции, созданной внутри

1. Расчет по расходам

GNP=C+I+G+X,

где

C – потребление (расход);

I – инвестиции (расход);

G –

1. Расчет по расходам

GNP=C+I+G+X,

где

C – потребление (расход);

I – инвестиции (расход);

G –

2. Расчет по доходам

GNP=W+R+i+P+Тс+А,

где

W – заработная плата;

R – рента;

i – процент;

P – прибыль;

Тс – косвенные

2. Расчет по доходам

GNP=W+R+i+P+Тс+А,

где

W – заработная плата;

R – рента;

i – процент;

P – прибыль;

Тс – косвенные

3. По добавленной стоимости

Валовой национальный продукт определяется как сумма добавленных

3. По добавленной стоимости

Валовой национальный продукт определяется как сумма добавленных

Потенциальный выпуск ВНП

это уровень выпуска продукции, предполагающий вовлечение в экономический оборот

Потенциальный выпуск ВНП

это уровень выпуска продукции, предполагающий вовлечение в экономический оборот

Номинальный ВНП – это стоимость готовых товаров и услуг, произведенных в экономике

Номинальный ВНП – это стоимость готовых товаров и услуг, произведенных в экономике

Чистый национальный продукт (ЧНП)

это созданный ВНП за вычетом той части продукта,

Чистый национальный продукт (ЧНП)

это созданный ВНП за вычетом той части продукта,

Национальный доход (НД)

Это сумма доходов всех владельцев, участвующих в производстве факторов,

Национальный доход (НД)

Это сумма доходов всех владельцев, участвующих в производстве факторов,

Личный доход

получается путем вычитания из НД взносов на социальное страхование, нераспределенной

Личный доход

получается путем вычитания из НД взносов на социальное страхование, нераспределенной

Располагаемый доход

исчисляется уменьшением личного дохода на сумму подоходного налога с граждан

Располагаемый доход

исчисляется уменьшением личного дохода на сумму подоходного налога с граждан

Государственная градостроительная политика

Государственная градостроительная политика Понятие экономики

Понятие экономики Ринок товарів

Ринок товарів Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина

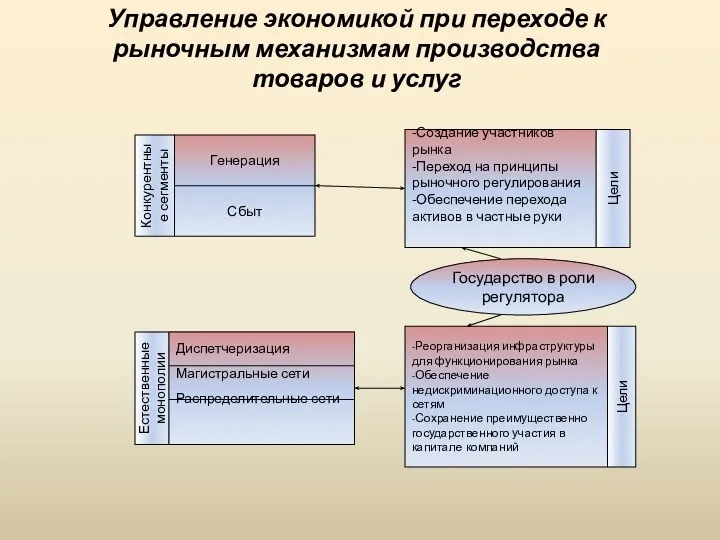

Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина Управление экономикой при переходе к рыночным механизмам производства товаров и услуг

Управление экономикой при переходе к рыночным механизмам производства товаров и услуг Монополиялық бәсекелестік жағдайындағы фирманың әрекеті

Монополиялық бәсекелестік жағдайындағы фирманың әрекеті Основные фонды предприятия: показатели использования. Тема 3

Основные фонды предприятия: показатели использования. Тема 3 Кейнсианская теория совокупного спроса. Функция потребления. Кейнсианский крест

Кейнсианская теория совокупного спроса. Функция потребления. Кейнсианский крест Макроэкономика ВВП

Макроэкономика ВВП Спрос. Общие понятия

Спрос. Общие понятия Система моделей прогноза демографических показателей

Система моделей прогноза демографических показателей Выпускной проекта по программе дополнительного профессионального образования Общественное здоровье и здравоохранение

Выпускной проекта по программе дополнительного профессионального образования Общественное здоровье и здравоохранение Теория сравнительных преимуществ

Теория сравнительных преимуществ Новые информационные технологии в ГМУ. Электронное правительство. (Тема 4)

Новые информационные технологии в ГМУ. Электронное правительство. (Тема 4) Производство. Потребление

Производство. Потребление Презентация по экономике НЕРАВЕНСТВО ДОХОДОВ В ОБЩЕСТВЕ

Презентация по экономике НЕРАВЕНСТВО ДОХОДОВ В ОБЩЕСТВЕ Popyt turystyczny

Popyt turystyczny Всемирное хозяйство: тенденции развития и их влияние на международные валютно-кредитные и финансовые отношения. Лекция 1

Всемирное хозяйство: тенденции развития и их влияние на международные валютно-кредитные и финансовые отношения. Лекция 1 Увеличение дохода граждан за счет развития сельских территорий на базе идеи Родовых Поместий

Увеличение дохода граждан за счет развития сельских территорий на базе идеи Родовых Поместий Світова економіка - як система

Світова економіка - як система Экономические выгоды образования и показатели эффективности деятельности ОУ. Лекция 9

Экономические выгоды образования и показатели эффективности деятельности ОУ. Лекция 9 Экономическая роль государства. Исторический аспект

Экономическая роль государства. Исторический аспект Спрос и предложение

Спрос и предложение Совершенная конкуренция

Совершенная конкуренция Роль олигополии в российской экономике

Роль олигополии в российской экономике Урок - практикум. Спрос. Предложение. Равновесие. Эластичность

Урок - практикум. Спрос. Предложение. Равновесие. Эластичность Энергетическая проблема

Энергетическая проблема Оптимальное планирование

Оптимальное планирование