- Доходы государства и управление ими. Распределение налогового бремени

Содержание

- 2. Доходы государства и управление ими. Распределение налогового бремени Лекция 6

- 3. Доходы государства и управление ими. Распределение налогового бремени Доходы государства Источники государственных доходов Объекты и цели

- 4. 1. Доходы государства Среди доходов государства приоритетное место занимают налоги. Это связано не только с их

- 5. Доходы государства Доходы субъекта рыночной экономики, как правило, формируются за счет использования принадлежащих ему факторов производства.

- 6. Доходы государства На физических и юридических лиц государством возлагаются налоговые обязательства, т. е. установленные законом требования

- 7. 2. Источники государственных доходов С точки зрения теории все денежные фонды, находящиеся в распоряжении государства (если

- 8. 3. Объекты и цели налогообложения Источником налоговых поступлений государства являются доходы граждан и организаций. Однако объектами

- 9. Маркированные и немаркированные налоги Примерами маркированных налогов служат платежи в фонды общественного страхования, а также местные

- 10. Структура налогообложения Однако в действительности условия общественного выбора таковы, что два аспекта единого, по сути, процесса

- 11. Тенденции в изменении структуры налогообложения При значительном несходстве ситуаций в различных странах в целом заметно некоторое

- 12. 4. Специфические и стоимостные, прогрессивные, пропорциональные и регрессивные налоги Если налог исчисляется путем умножения ставки, выраженной

- 13. Прогрессивные и пропорциональные налоги Прогрессивный налог растет быстрее дохода, регрессивный — медленнее его, а доля пропорционального

- 14. 5. Критерии оценки налоговых систем Любые аспекты функционирования общественного сектора, в том числе и относящиеся к

- 15. Критерии оценки налоговых систем Первым следует рассмотреть критерий относительного равенства налоговых обязательств. Он непосредственно связан с

- 16. Критерии оценки налоговых систем Вторым критерием является экономическая нейтральность. За счет относительного равенства обязательств может достигаться

- 17. Критерии оценки налоговых систем Третий критерий – организационная простота При прочих равных условиях, эффективность налогообложения тем

- 18. Критерии оценки налоговых систем Четвёртый критерий – гибкость налогообложения Термином "гибкость" обозначается адекватность налогообложения динамике макроэкономических

- 19. Критерии оценки налоговых систем Пятый критерий – прозрачность налоговой системы. Процессы общественного выбора протекают таким образом,

- 21. Скачать презентацию

Доходы государства и управление ими. Распределение налогового бремени

Лекция 6

Доходы государства и управление ими. Распределение налогового бремени

Лекция 6

Доходы государства и управление ими. Распределение налогового бремени

Доходы государства

Источники государственных доходов

Объекты

Доходы государства и управление ими. Распределение налогового бремени

Доходы государства

Источники государственных доходов

Объекты

1. Доходы государства

Среди доходов государства приоритетное место занимают налоги. Это связано

1. Доходы государства

Среди доходов государства приоритетное место занимают налоги. Это связано

Доходы государства

Доходы субъекта рыночной экономики, как правило, формируются за счет использования

Доходы государства

Доходы субъекта рыночной экономики, как правило, формируются за счет использования

Доходы государства

На физических и юридических лиц государством возлагаются налоговые обязательства, т.

Доходы государства

На физических и юридических лиц государством возлагаются налоговые обязательства, т.

2. Источники государственных доходов

С точки зрения теории все денежные фонды, находящиеся

2. Источники государственных доходов

С точки зрения теории все денежные фонды, находящиеся

3. Объекты и цели налогообложения

Источником налоговых поступлений государства являются доходы граждан

3. Объекты и цели налогообложения

Источником налоговых поступлений государства являются доходы граждан

Маркированные и немаркированные налоги

Примерами маркированных налогов служат платежи в фонды общественного

Маркированные и немаркированные налоги

Примерами маркированных налогов служат платежи в фонды общественного

Структура налогообложения

Однако в действительности условия общественного выбора таковы, что два аспекта

Структура налогообложения

Однако в действительности условия общественного выбора таковы, что два аспекта

Тенденции в изменении структуры налогообложения

При значительном несходстве ситуаций в различных странах

Тенденции в изменении структуры налогообложения

При значительном несходстве ситуаций в различных странах

4. Специфические и стоимостные, прогрессивные, пропорциональные и регрессивные налоги

Если налог

4. Специфические и стоимостные, прогрессивные, пропорциональные и регрессивные налоги

Если налог

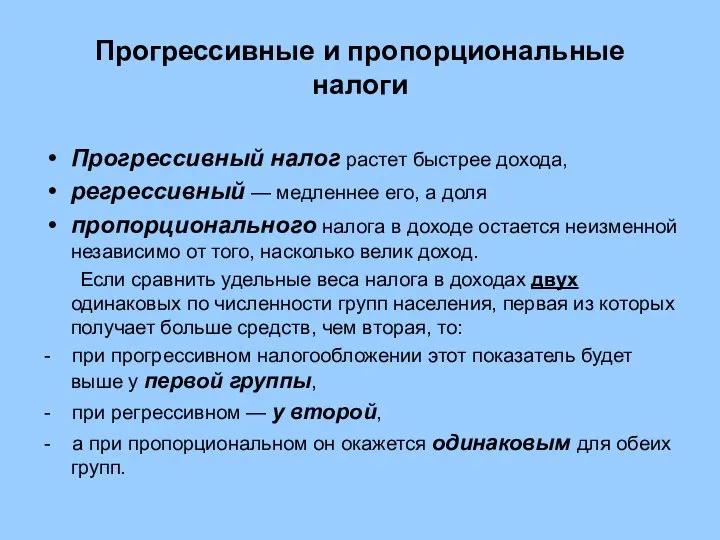

Прогрессивные и пропорциональные налоги

Прогрессивный налог растет быстрее дохода,

регрессивный — медленнее

Прогрессивные и пропорциональные налоги

Прогрессивный налог растет быстрее дохода,

регрессивный — медленнее

5. Критерии оценки налоговых систем

Любые аспекты функционирования общественного сектора, в том

5. Критерии оценки налоговых систем

Любые аспекты функционирования общественного сектора, в том

Критерии оценки налоговых систем

Первым следует рассмотреть критерий относительного равенства налоговых обязательств.

Критерии оценки налоговых систем

Первым следует рассмотреть критерий относительного равенства налоговых обязательств.

Критерии оценки налоговых систем

Вторым критерием является экономическая нейтральность. За счет относительного

Критерии оценки налоговых систем

Вторым критерием является экономическая нейтральность. За счет относительного

Критерии оценки налоговых систем

Третий критерий – организационная простота

При прочих равных условиях,

Критерии оценки налоговых систем

Третий критерий – организационная простота

При прочих равных условиях,

Критерии оценки налоговых систем

Четвёртый критерий – гибкость налогообложения

Термином "гибкость" обозначается адекватность

Критерии оценки налоговых систем

Четвёртый критерий – гибкость налогообложения

Термином "гибкость" обозначается адекватность

Критерии оценки налоговых систем

Пятый критерий – прозрачность налоговой системы.

Процессы общественного выбора

Критерии оценки налоговых систем

Пятый критерий – прозрачность налоговой системы.

Процессы общественного выбора

Дисциплина Теория отраслевых рынков. Тема: Размещение, специализация и концентрация отраслей

Дисциплина Теория отраслевых рынков. Тема: Размещение, специализация и концентрация отраслей Анализ финансового состояния предприятия. (Тема 4)

Анализ финансового состояния предприятия. (Тема 4) Значение теории спроса и предложения в принятии решений

Значение теории спроса и предложения в принятии решений Производство на предприятии. Производственный цикл

Производство на предприятии. Производственный цикл Формування інвестиційної стратегії підприємства

Формування інвестиційної стратегії підприємства Нематериальные активы предприятия

Нематериальные активы предприятия Транспортно-коммуникационная система мира

Транспортно-коммуникационная система мира Роль регионального планирования в туризме

Роль регионального планирования в туризме Имущество и капитал предприятия. Сущность, понятия и определения

Имущество и капитал предприятия. Сущность, понятия и определения Динамика экономического развития. Фискальная и внешнеэкономическая политика

Динамика экономического развития. Фискальная и внешнеэкономическая политика Разработка рекламно-информационного сайта и базы данных для мебельной компании

Разработка рекламно-информационного сайта и базы данных для мебельной компании Развитие предпринимательства на селе

Развитие предпринимательства на селе Равновесие на товарном и денежном рынке. Модель IS-LM

Равновесие на товарном и денежном рынке. Модель IS-LM Экономика инженерной деятельности. Экономические цели предприятия

Экономика инженерной деятельности. Экономические цели предприятия Міжнародний проект з транскордонного співробітництва у Вінницькій області

Міжнародний проект з транскордонного співробітництва у Вінницькій області Нефть и ее влияние на курс рубля

Нефть и ее влияние на курс рубля Торгово-экономические отношения России и Чехии

Торгово-экономические отношения России и Чехии Рынок рабочей силы

Рынок рабочей силы Кейсы 4 и 5. Проблема дефицита нефти: Бразилия и ЮАР. Динамика рождаемости в Китае и Индии

Кейсы 4 и 5. Проблема дефицита нефти: Бразилия и ЮАР. Динамика рождаемости в Китае и Индии Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область

Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область Экономический кругооборот

Экономический кругооборот Экономика как хозяйственная система и как наука

Экономика как хозяйственная система и как наука Проблема Север - Юг

Проблема Север - Юг Геологиялық барлау жұмыстарының. Экономикалық тиімділігі

Геологиялық барлау жұмыстарының. Экономикалық тиімділігі Количество денег, необходимое для экономики страны

Количество денег, необходимое для экономики страны Экономика и экономическая наука

Экономика и экономическая наука Экономика и экономическая система

Экономика и экономическая система Регуляторная и нормативная среда в фармацевтической индустрии. Прикладной проект

Регуляторная и нормативная среда в фармацевтической индустрии. Прикладной проект