- Эконометрические исследования. Эконометрические модели

Содержание

- 2. Структура дисциплины Лекции –8 час. Семинары- 20 час. ОТЧЕТНОСТЬ Контрольная работа Экзамен

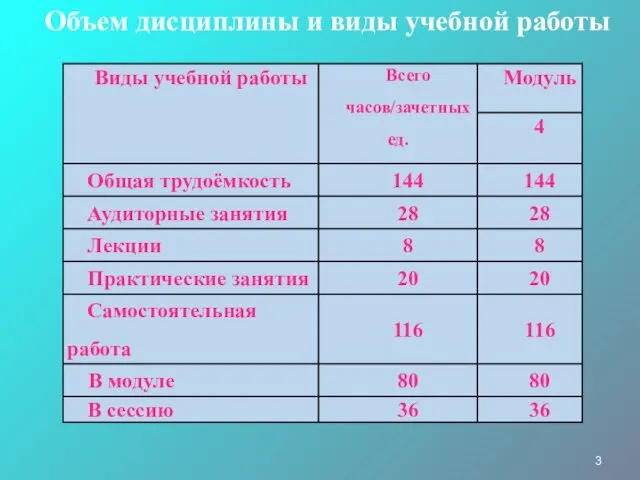

- 3. Объем дисциплины и виды учебной работы

- 4. Литература 1. Бабешко Л.О. Основы эконометрического моделирования. — М.: КомКнига, 2015. 2. Бывшев В.А. Эконометрика. —

- 5. Рекомендуемая литература

- 6. Используемые программные продукты MS Excel: Gretel R MS Excel: Анализ данных Поиск решений Статистические функции Куфель

- 7. Эконометрика – это наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов

- 9. Эконометрика базируется на трех дисциплинах: Экономической теории; Статистике; Теории вероятностей и математической статистике

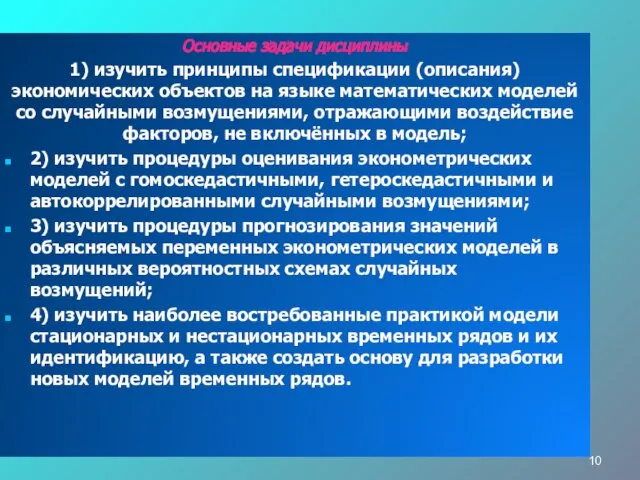

- 10. Основные задачи дисциплины 1) изучить принципы спецификации (описания) экономических объектов на языке математических моделей со случайными

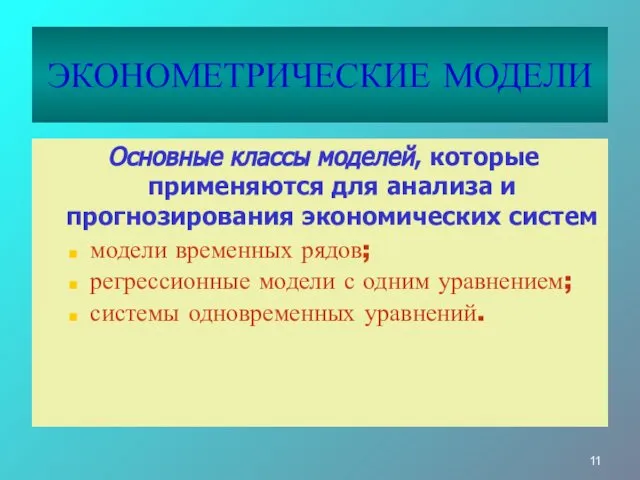

- 11. ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ Основные классы моделей, которые применяются для анализа и прогнозирования экономических систем модели временных рядов;

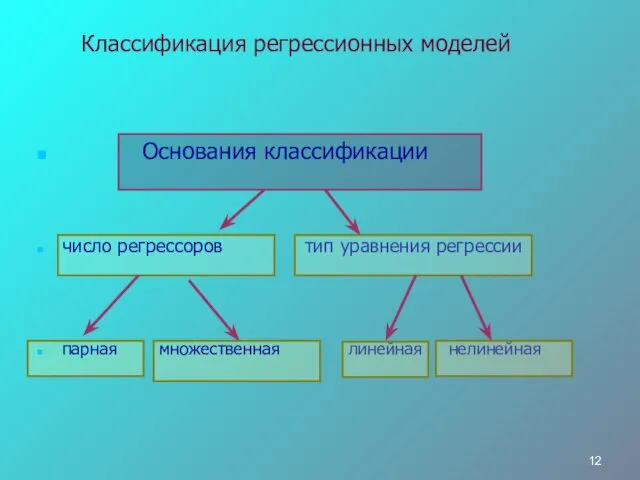

- 12. Классификация регрессионных моделей Основания классификации число регрессоров тип уравнения регрессии парная множественная линейная нелинейная

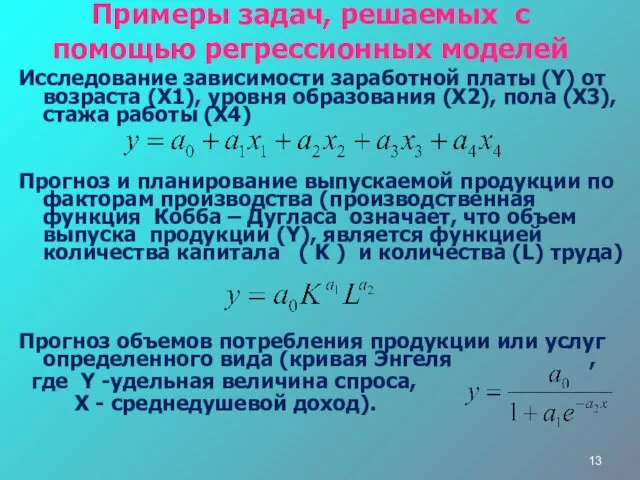

- 13. Примеры задач, решаемых с помощью регрессионных моделей Исследование зависимости заработной платы (Y) от возраста (X1), уровня

- 14. Продажа пива в РФ (млн.дкл.)

- 15. Продажа пива в РФ (млн.дкл.)

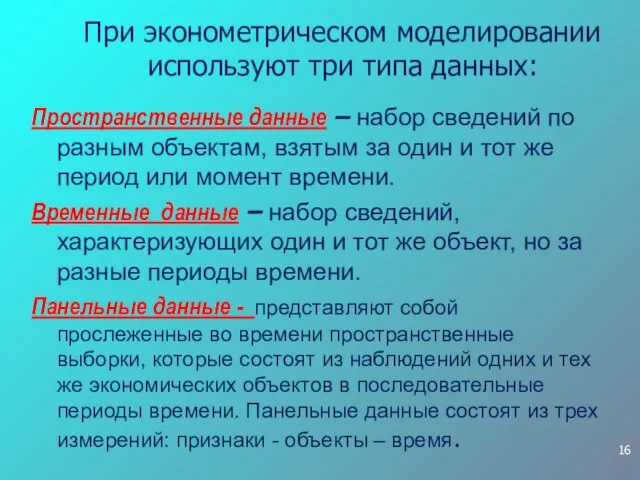

- 16. При эконометрическом моделировании используют три типа данных: Пространственные данные – набор сведений по разным объектам, взятым

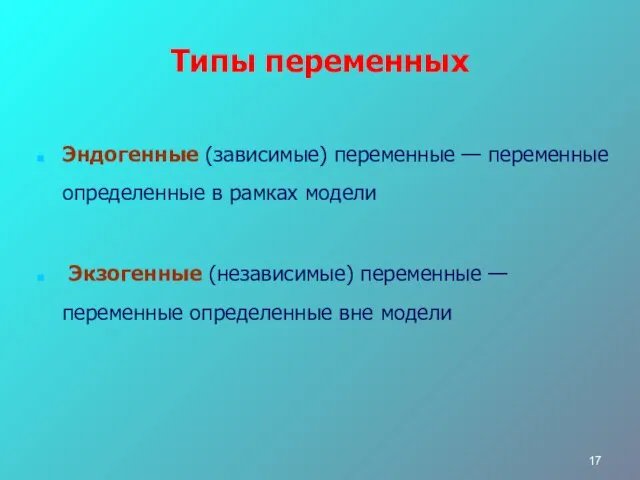

- 17. Типы переменных Эндогенные (зависимые) переменные — переменные определенные в рамках модели Экзогенные (независимые) переменные — переменные

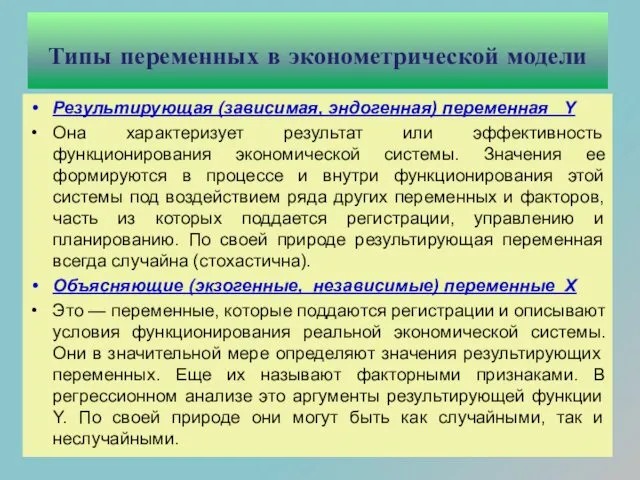

- 18. Типы переменных в эконометрической модели Результирующая (зависимая, эндогенная) переменная Y Она характеризует результат или эффективность функционирования

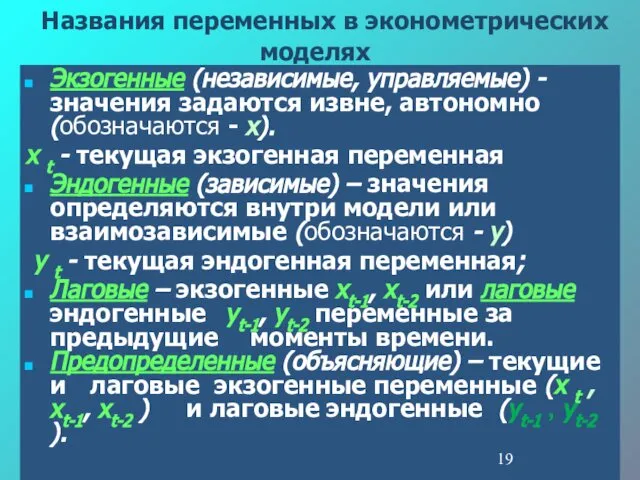

- 19. Названия переменных в эконометрических моделях Экзогенные (независимые, управляемые) - значения задаются извне, автономно (обозначаются - x).

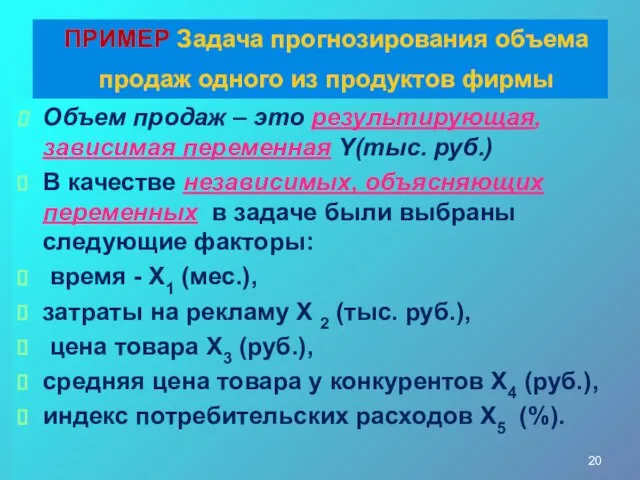

- 20. ПРИМЕР Задача прогнозирования объема продаж одного из продуктов фирмы Объем продаж – это результирующая, зависимая переменная

- 22. Первым этапом построения эконометрической модели является спецификация модели - подробное описание объекта исследования. На данном этапе

- 23. Принципы спецификации 1. Спецификация получается в результате математической формализации экономических закономерностей 2. Число уравнений равно числу

- 24. Функциональные и корреляционные типы связей Рассматривая зависимости между признаками, выделяют две категории зависимости: 1) функциональные и

- 26. Корреляция Основная задача корреляционного анализа заключается в выявлении взаимосвязи между случайными переменными путем точечной и интервальной

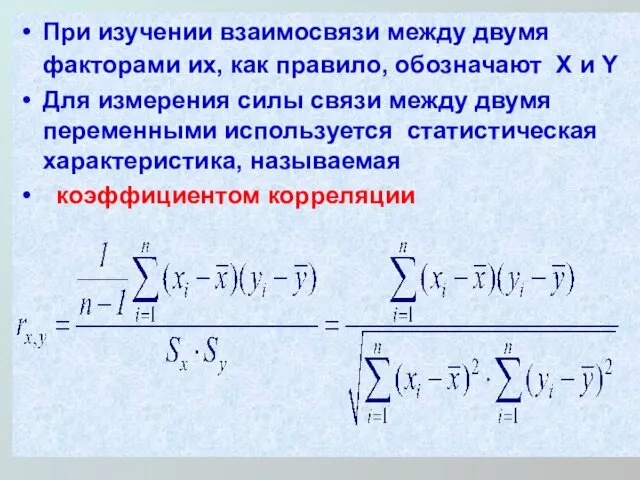

- 27. При изучении взаимосвязи между двумя факторами их, как правило, обозначают X и Y Для измерения силы

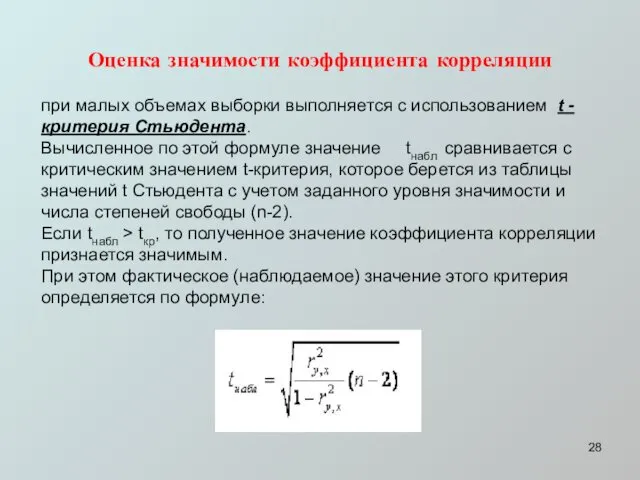

- 28. Оценка значимости коэффициента корреляции при малых объемах выборки выполняется с использованием t - критерия Стьюдента. Вычисленное

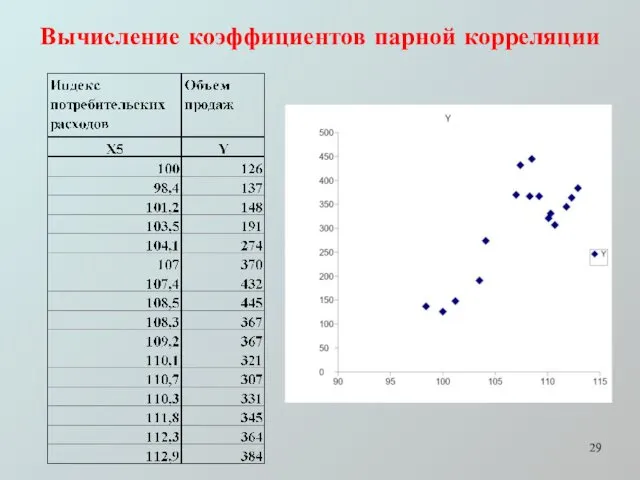

- 29. Вычисление коэффициентов парной корреляции

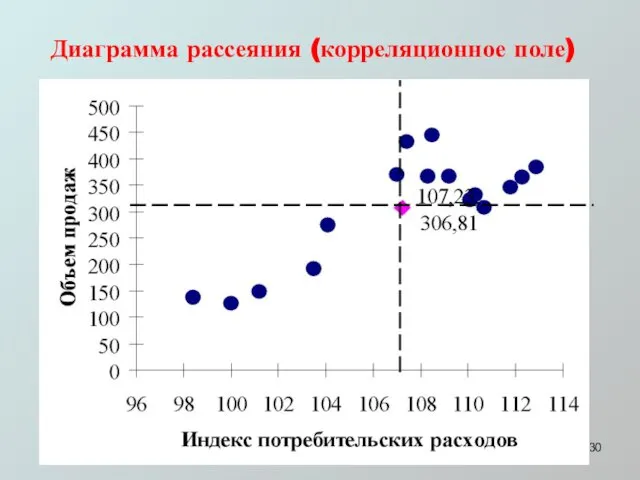

- 30. Диаграмма рассеяния (корреляционное поле)

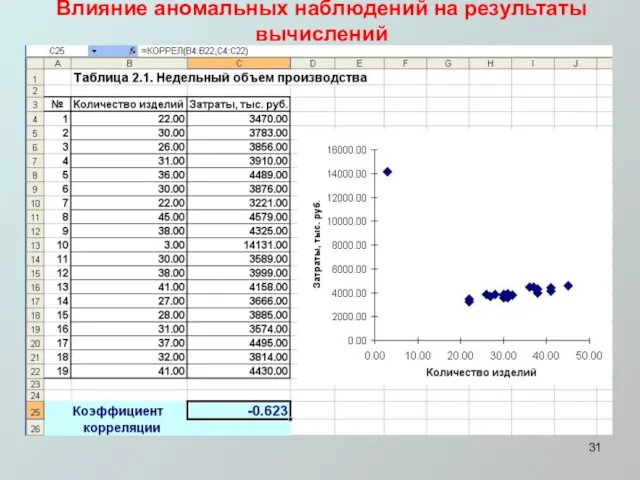

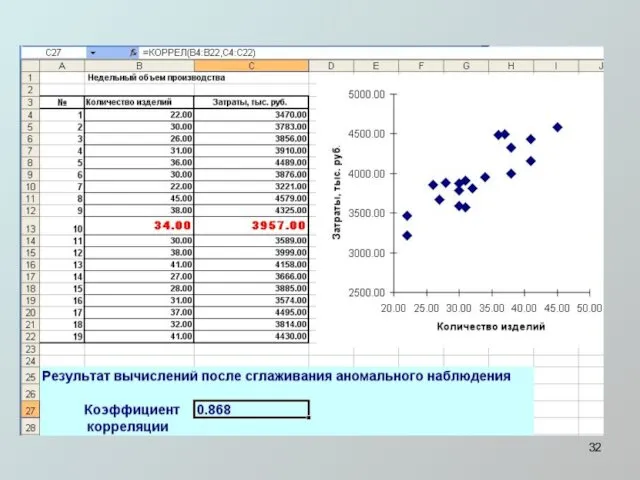

- 31. Влияние аномальных наблюдений на результаты вычислений

- 34. Скачать презентацию

Структура дисциплины

Лекции –8 час.

Семинары- 20 час.

ОТЧЕТНОСТЬ

Контрольная работа

Экзамен

Структура дисциплины

Лекции –8 час.

Семинары- 20 час.

ОТЧЕТНОСТЬ

Контрольная работа

Экзамен

Объем дисциплины и виды учебной работы

Объем дисциплины и виды учебной работы

Литература

1. Бабешко Л.О. Основы эконометрического моделирования. — М.: КомКнига, 2015.

2.

Литература

1. Бабешко Л.О. Основы эконометрического моделирования. — М.: КомКнига, 2015.

2.

Рекомендуемая литература

Рекомендуемая литература

Используемые программные продукты

MS Excel:

Gretel

R

MS Excel:

Анализ данных

Поиск решений

Статистические функции

Куфель Т. Эконометрика. Решение

Используемые программные продукты

MS Excel:

Gretel

R

MS Excel:

Анализ данных

Поиск решений

Статистические функции

Куфель Т. Эконометрика. Решение

Эконометрика – это наука, которая дает количественное выражение взаимосвязей экономических явлений

Эконометрика – это наука, которая дает количественное выражение взаимосвязей экономических явлений

Эконометрика базируется на трех дисциплинах:

Экономической теории;

Статистике;

Теории вероятностей и математической статистике

Эконометрика базируется на трех дисциплинах:

Экономической теории;

Статистике;

Теории вероятностей и математической статистике

Основные задачи дисциплины

1) изучить принципы спецификации (описания) экономических объектов на

Основные задачи дисциплины

1) изучить принципы спецификации (описания) экономических объектов на

ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ

Основные классы моделей, которые применяются для анализа и прогнозирования

ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ

Основные классы моделей, которые применяются для анализа и прогнозирования

Классификация регрессионных моделей

Основания классификации

число регрессоров тип уравнения регрессии

парная множественная линейная

Классификация регрессионных моделей

Основания классификации

число регрессоров тип уравнения регрессии

парная множественная линейная

Примеры задач, решаемых с помощью регрессионных моделей

Исследование зависимости заработной платы (Y)

Примеры задач, решаемых с помощью регрессионных моделей

Исследование зависимости заработной платы (Y)

Продажа пива в РФ (млн.дкл.)

Продажа пива в РФ (млн.дкл.)

Продажа пива в РФ (млн.дкл.)

Продажа пива в РФ (млн.дкл.)

При эконометрическом моделировании используют три типа данных:

Пространственные данные – набор сведений

При эконометрическом моделировании используют три типа данных:

Пространственные данные – набор сведений

Типы переменных

Эндогенные (зависимые) переменные — переменные определенные в рамках модели

Экзогенные

Типы переменных

Эндогенные (зависимые) переменные — переменные определенные в рамках модели

Экзогенные

Типы переменных в эконометрической модели

Результирующая (зависимая, эндогенная) переменная Y

Она характеризует

Типы переменных в эконометрической модели

Результирующая (зависимая, эндогенная) переменная Y

Она характеризует

Названия переменных в эконометрических моделях

Экзогенные (независимые, управляемые) - значения задаются

Названия переменных в эконометрических моделях

Экзогенные (независимые, управляемые) - значения задаются

ПРИМЕР Задача прогнозирования объема продаж одного из продуктов фирмы

Объем продаж

ПРИМЕР Задача прогнозирования объема продаж одного из продуктов фирмы

Объем продаж

Первым этапом построения эконометрической модели является спецификация модели - подробное описание

Первым этапом построения эконометрической модели является спецификация модели - подробное описание

Принципы спецификации

1. Спецификация получается в результате математической формализации экономических закономерностей

2. Число

Принципы спецификации

1. Спецификация получается в результате математической формализации экономических закономерностей

2. Число

Функциональные и корреляционные типы связей

Рассматривая зависимости между признаками, выделяют две категории

Функциональные и корреляционные типы связей

Рассматривая зависимости между признаками, выделяют две категории

Корреляция

Основная задача корреляционного анализа заключается в выявлении взаимосвязи между случайными переменными

Корреляция

Основная задача корреляционного анализа заключается в выявлении взаимосвязи между случайными переменными

При изучении взаимосвязи между двумя факторами их, как правило, обозначают X

При изучении взаимосвязи между двумя факторами их, как правило, обозначают X

Оценка значимости коэффициента корреляции

при малых объемах выборки выполняется с использованием t

Оценка значимости коэффициента корреляции

при малых объемах выборки выполняется с использованием t

Вычисление коэффициентов парной корреляции

Вычисление коэффициентов парной корреляции

Диаграмма рассеяния (корреляционное поле)

Диаграмма рассеяния (корреляционное поле)

Влияние аномальных наблюдений на результаты вычислений

Влияние аномальных наблюдений на результаты вычислений

bfece2c5-bfb2-4ddf-8318-526e880dcc83 (1)

bfece2c5-bfb2-4ddf-8318-526e880dcc83 (1) Джордж Акерлоф

Джордж Акерлоф Бизнес-среда организации: структурные особенности. Лекция №1

Бизнес-среда организации: структурные особенности. Лекция №1 Теория спроса и предложения

Теория спроса и предложения Национальная экономика: цели и результаты развития

Национальная экономика: цели и результаты развития Рыночная экономика

Рыночная экономика Строительство завода по производству фармацевтической продукции ООО «Самсон-Мед» на территории Пушкинского района

Строительство завода по производству фармацевтической продукции ООО «Самсон-Мед» на территории Пушкинского района Экономика фирмы. Предприятие и фирма

Экономика фирмы. Предприятие и фирма Экономический риск и его оценка

Экономический риск и его оценка Статистика себестоимости продукции

Статистика себестоимости продукции США в глобальной экономике и роли в странах АТР

США в глобальной экономике и роли в странах АТР Трудовые ресурсы предприятий общественного питания

Трудовые ресурсы предприятий общественного питания Экономика: наука и хозяйство

Экономика: наука и хозяйство Экономические кризисы в США

Экономические кризисы в США Формы и системы заработной платы. Вопрос 5

Формы и системы заработной платы. Вопрос 5 Эффективность экономики и экономический рост

Эффективность экономики и экономический рост Меры государственной поддержки, направленные на повышение производительности труда

Меры государственной поддержки, направленные на повышение производительности труда Оценка конкурентоспособности предприятия торговли на конкретном рынке

Оценка конкурентоспособности предприятия торговли на конкретном рынке История экономических учений. Этапы становления экономической науки

История экономических учений. Этапы становления экономической науки Национальная экономика и общественное производство

Национальная экономика и общественное производство Проблемы теплоэнергетики. Технологии производства базальтовой ваты

Проблемы теплоэнергетики. Технологии производства базальтовой ваты Умные города на примере Сингапура и Копенгагена

Умные города на примере Сингапура и Копенгагена Обмен, торговля, реклама

Обмен, торговля, реклама Социальное измерение экономики

Социальное измерение экономики Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Вариант оптимального ассортимента товара

Вариант оптимального ассортимента товара Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Индекс человеческого развития или индекс развития человеческого потенциала (ИРЧП)

Индекс человеческого развития или индекс развития человеческого потенциала (ИРЧП)