- Эконометрика

Содержание

- 2. Структура дисциплины Лекции –16 ч. Практические занятия на ПЭВМ - 16 ч. ОТЧЕТНОСТЬ Лабораторная работа на

- 3. Рекомендуемая литература

- 4. Эконометрика: Учебник / Под ред. И.И. Елисеевой – М.: Финансы и статистика, 2001. Практикум по эконометрике:

- 5. Рекомендуемая литература Многомерный статистический анализ в экономических задачах: компьютерное моделирование в SPSS; учебное пособие/Под ред. Орловой

- 6. Тема 1. Введение. Эконометрика и эконометрическое моделирование 1.Основные понятия и особенности эконометрического метода. 2.Типы экономических данных,

- 7. Деятельность экономиста (в системе управления, финансово-кредитной сфере, маркетинге, учете, аудите) связана с применением последних достижений экономической

- 8. Эконометрика базируется на трех дисциплинах: Экономической теории; Экономической статистике; Теории вероятностей и математической статистике

- 9. При моделировании используют два типа данных: Пространственные (cross-sectional data); Временные (time-series data). Пространственные данные – набор

- 10. Всякий экономический объект характеризуется совокупностью признаков. В эконометрической модели выделяют: Результативный признак (объясняемый) – зависит от

- 11. Типы переменных в эконометрической модели Результирующая (зависимая, эндогенная) переменная Y Она характеризует результат или эффективность функционирования

- 12. ПРИМЕР Задача прогнозирования объема продаж одного из продуктов фирмы Объем продаж – это результирующая, зависимая переменная

- 13. Специфика экономических данных Экономические процессы развиваются во времени, поэтому большое место в эконометрике занимают вопросы анализа

- 14. ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ Основные классы моделей, которые применяются для анализа и прогнозирования экономических систем модели временных рядов;

- 15. Модели временных рядов – модели, в которых результативный признак Y является функцией времени или переменных относящихся

- 16. Типы моделей временных рядов: Модели зависимости результативного признака от времени модели кривых роста (трендовые модели) ;

- 17. Модели зависимости результативного признака от переменных относящихся к другим моментам времени Модели с распределенным лагом –

- 18. Продажа кваса в РФ (млн.дкл.)

- 19. Регрессионные модели с одним уравнением –модели, в которых результативный признак Y является функцией факторных признаков X

- 20. Примеры задач, решаемых с помощью регрессионных моделей Исследование зависимости заработной платы (Y) от возраста (X1), уровня

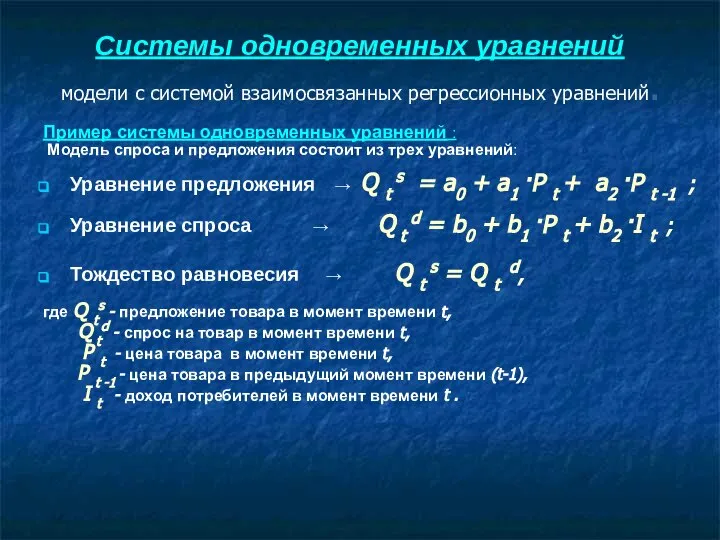

- 21. Системы одновременных уравнений модели с системой взаимосвязанных регрессионных уравнений. Пример системы одновременных уравнений : Модель спроса

- 22. Названия переменных в эконометрических моделях Экзогенные (независимые, управляемые) - значения задаются извне, автономно (обозначаются - x).

- 23. Переменные, входящие в эконометрическую модель Таким образом, эконометрическая модель представляет собой зависимость текущих эндогенных переменных y

- 25. Скачать презентацию

Структура дисциплины

Лекции –16 ч.

Практические занятия на ПЭВМ - 16 ч.

ОТЧЕТНОСТЬ

Лабораторная

Структура дисциплины

Лекции –16 ч.

Практические занятия на ПЭВМ - 16 ч.

ОТЧЕТНОСТЬ

Лабораторная

Рекомендуемая литература

Рекомендуемая литература

Эконометрика: Учебник / Под ред. И.И. Елисеевой – М.: Финансы и

Эконометрика: Учебник / Под ред. И.И. Елисеевой – М.: Финансы и

Рекомендуемая литература

Многомерный статистический анализ в экономических задачах: компьютерное моделирование в

Рекомендуемая литература

Многомерный статистический анализ в экономических задачах: компьютерное моделирование в

Тема 1. Введение. Эконометрика и эконометрическое моделирование

1.Основные понятия и особенности эконометрического

Тема 1. Введение. Эконометрика и эконометрическое моделирование

1.Основные понятия и особенности эконометрического

Деятельность экономиста (в системе управления, финансово-кредитной сфере, маркетинге, учете, аудите)

Деятельность экономиста (в системе управления, финансово-кредитной сфере, маркетинге, учете, аудите)

Эконометрика базируется на трех дисциплинах:

Экономической теории;

Экономической статистике;

Теории вероятностей и математической статистике

Эконометрика базируется на трех дисциплинах:

Экономической теории;

Экономической статистике;

Теории вероятностей и математической статистике

При моделировании используют два типа данных:

Пространственные (cross-sectional data);

Временные (time-series data).

Пространственные данные

При моделировании используют два типа данных:

Пространственные (cross-sectional data);

Временные (time-series data).

Пространственные данные

Всякий экономический объект характеризуется совокупностью признаков.

В эконометрической модели

Всякий экономический объект характеризуется совокупностью признаков.

В эконометрической модели

Типы переменных в эконометрической модели

Результирующая (зависимая, эндогенная) переменная Y

Она характеризует

Типы переменных в эконометрической модели

Результирующая (зависимая, эндогенная) переменная Y

Она характеризует

ПРИМЕР Задача прогнозирования объема продаж одного из продуктов фирмы

Объем продаж

ПРИМЕР Задача прогнозирования объема продаж одного из продуктов фирмы

Объем продаж

Специфика экономических данных

Экономические процессы развиваются во времени, поэтому большое место

Специфика экономических данных

Экономические процессы развиваются во времени, поэтому большое место

ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ

Основные классы моделей, которые применяются для анализа и прогнозирования

ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ

Основные классы моделей, которые применяются для анализа и прогнозирования

Модели временных рядов

– модели, в которых результативный признак Y является функцией

Модели временных рядов

– модели, в которых результативный признак Y является функцией

Типы моделей временных рядов:

Модели зависимости результативного признака от времени

модели кривых роста

Типы моделей временных рядов:

Модели зависимости результативного признака от времени

модели кривых роста

Модели зависимости результативного признака от переменных относящихся к другим моментам времени

Модели зависимости результативного признака от переменных относящихся к другим моментам времени

Продажа кваса в РФ (млн.дкл.)

Продажа кваса в РФ (млн.дкл.)

Регрессионные модели с одним уравнением

–модели, в которых результативный признак Y

–модели, в которых результативный признак Y

Примеры задач, решаемых с помощью регрессионных моделей

Исследование зависимости заработной платы (Y)

Примеры задач, решаемых с помощью регрессионных моделей

Исследование зависимости заработной платы (Y)

Системы одновременных уравнений

модели с системой взаимосвязанных регрессионных уравнений.

Пример системы одновременных

Системы одновременных уравнений

модели с системой взаимосвязанных регрессионных уравнений.

Пример системы одновременных

Названия переменных в эконометрических моделях

Экзогенные (независимые, управляемые) - значения задаются

Названия переменных в эконометрических моделях

Экзогенные (независимые, управляемые) - значения задаются

Переменные, входящие в эконометрическую модель

Таким образом, эконометрическая модель представляет собой

Переменные, входящие в эконометрическую модель

Таким образом, эконометрическая модель представляет собой

Парная корреляция и регрессия

Парная корреляция и регрессия Как изменяются издержки

Как изменяются издержки Рынок труда

Рынок труда ВВП и общественное благосостояние

ВВП и общественное благосостояние Формирование доходов. Причины неравенства в заработках

Формирование доходов. Причины неравенства в заработках Мультипликативная модель временных рядов

Мультипликативная модель временных рядов Н. Кондратьев: понятия экономической динамики и конъюнктуры, теория больших циклов конъюнктуры

Н. Кондратьев: понятия экономической динамики и конъюнктуры, теория больших циклов конъюнктуры Национальная экономика. Основные результаты и их измерение

Национальная экономика. Основные результаты и их измерение Основы теории потребительского поведения

Основы теории потребительского поведения Экономика и социальная структура общества

Экономика и социальная структура общества Метод и методика экономического анализа

Метод и методика экономического анализа Структура производства и потребления энергии, ее изменения в прошлом и прогресс

Структура производства и потребления энергии, ее изменения в прошлом и прогресс Эластичность спроса, ее виды и причины существования

Эластичность спроса, ее виды и причины существования Strategy "Kazakhstan-2050"

Strategy "Kazakhstan-2050" Изменение цен на услуги ЖКХ

Изменение цен на услуги ЖКХ Теоретичні основи та методологічна база конкурентоспроможності підприємства. (Тема 1)

Теоретичні основи та методологічна база конкурентоспроможності підприємства. (Тема 1) Основы поведения субъектов рыночной экономики

Основы поведения субъектов рыночной экономики Понятие глобализации

Понятие глобализации Введение в микроэкономику

Введение в микроэкономику Спрос и предложение

Спрос и предложение Понятие и содержание коммерческой деятельности

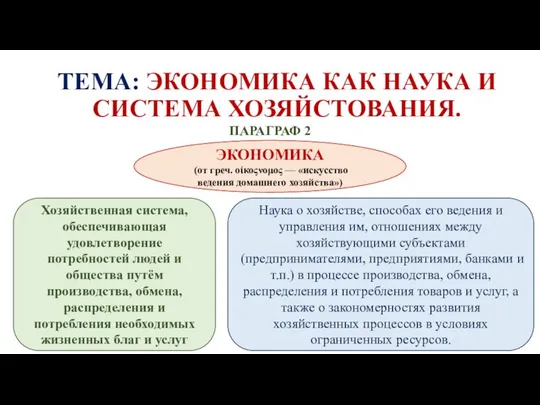

Понятие и содержание коммерческой деятельности Экономика как наука и система хозяйстования

Экономика как наука и система хозяйстования Ēnu ekonomika

Ēnu ekonomika Рынок «лимонов»: неопределенность качества и рыночный механизм

Рынок «лимонов»: неопределенность качества и рыночный механизм Анализ финансовой устойчивости предприятия. Промышленное предприятие ООО РИМЕРА-Сервис

Анализ финансовой устойчивости предприятия. Промышленное предприятие ООО РИМЕРА-Сервис Семья как социальный институт Подготовила Анкудинова М., группа Ю-102

Семья как социальный институт Подготовила Анкудинова М., группа Ю-102 ІДЗ регіональна економіка. Київська область

ІДЗ регіональна економіка. Київська область Экономические системы. Виды рынков

Экономические системы. Виды рынков