- Эконометрика. Нелинейные модели. Логит- и пробит-модели. Лекции

Содержание

- 2. Нелинейные модели, поддающиеся непосредственной линеаризации 2 Часто зависимость между y и регрессором х может носить нелинейный

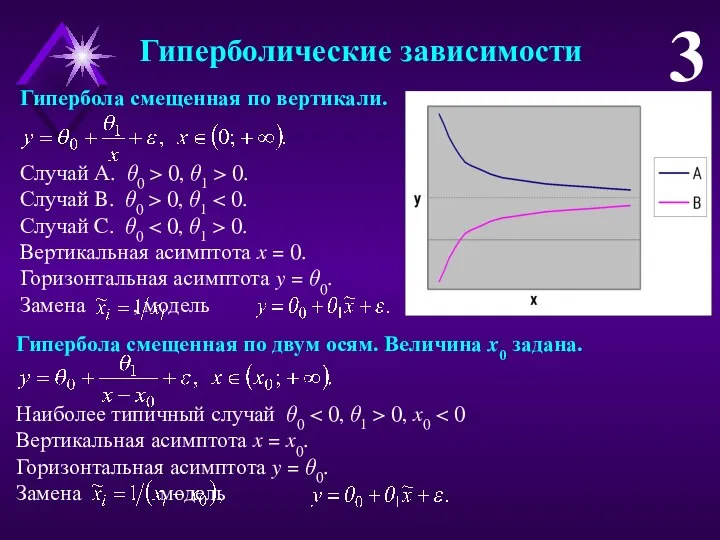

- 3. Гиперболические зависимости 3 Гипербола смещенная по вертикали. Случай А. θ0 > 0, θ1 > 0. Случай

- 4. Экспоненциальные зависимости 4 Постоянный темп относительного прироста во времени. 5% / год = 132 раза /

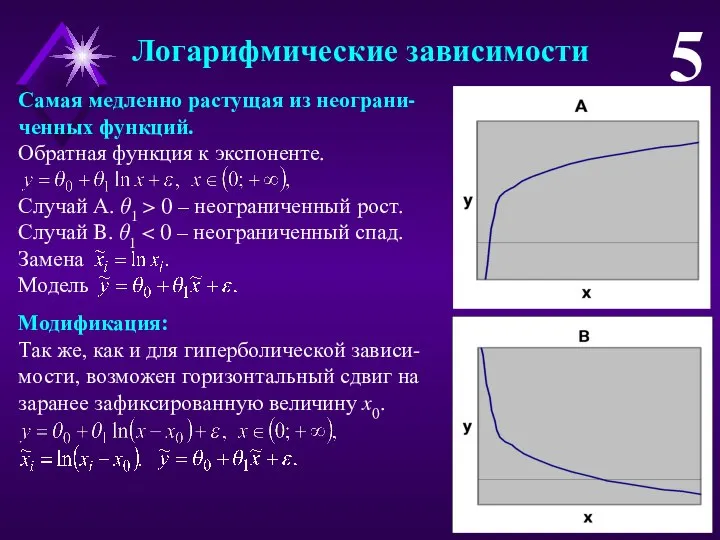

- 5. Логарифмические зависимости 5 Самая медленно растущая из неограни-ченных функций. Обратная функция к экспоненте. Случай А. θ1

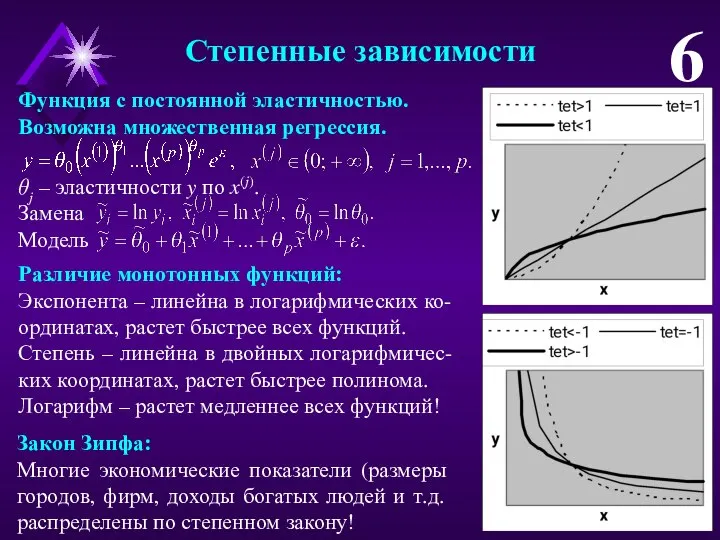

- 6. Степенные зависимости 6 Функция с постоянной эластичностью. Возможна множественная регрессия. θj – эластичности y по x(j).

- 7. Численный пример 7 Взаимосвязь реального обменного курса y (во сколько раз цены в стране ниже, чем

- 8. Выбор вида зависимости. Метод проб и ошибок 8 Задача: выбрать из всевозможных видов моделей наилучшую. Построить

- 9. Метод Бокса-Кокса 9 Метод Бокса-Кокса – автоматическая процедура подбора линеаризу-ющего преобразования: Гипотеза: существует значение λ*, такое

- 10. Виды зависимостей в методе Бокса-Кокса 10 λ* = 1 – линейная зависимость y от x(1),…,x(p). λ*

- 11. Оценивание λ*. Решетчатая процедура 11 1. Задаем интервал λ*∈[λmin; λmax], часто λ*∈[–1; 2]. 2. С некоторым

- 12. Численный пример 12 Объем предложения акций на фондовом рынке y в зависимости от цены x

- 13. Численный пример 13 Объем предложения акций на фондовом рынке y в зависимости от цены x

- 14. Бинарные результирующие показатели 14 ## Возраст, образование, стаж, желаемая зарплата ⇒ безработный = Применение обычной линейной

- 15. Логит- и пробит-модели 15 Наибольшее распространение получили две модели, основанные на сле-дующих преобразующих функциях: 1. Логит-модель

- 16. Практическая реализация Логит- и пробит-моделей 16 Нужно сделать переход от индивидуальных наблюдений к частотам, поэ-тому для

- 17. Численный пример. Логит-модель 17 Доля владельцев автомобилей p в зависимости от среднедушевого дохода (x., тыс. руб./мес.)

- 18. Численный пример. Пробит-модель 18 Доля владельцев автомобилей p в зависимости от среднедушевого дохода (x., тыс. руб./мес.)

- 20. Скачать презентацию

Нелинейные модели, поддающиеся

непосредственной линеаризации

2

Часто зависимость между y и регрессором х может

Нелинейные модели, поддающиеся

непосредственной линеаризации

2

Часто зависимость между y и регрессором х может

Гиперболические зависимости

3

Гипербола смещенная по вертикали.

Случай А. θ0 > 0, θ1 >

Гиперболические зависимости

3

Гипербола смещенная по вертикали.

Случай А. θ0 > 0, θ1 >

Экспоненциальные зависимости

4

Постоянный темп относительного прироста во времени.

5% / год = 132

Экспоненциальные зависимости

4

Постоянный темп относительного прироста во времени.

5% / год = 132

Логарифмические зависимости

5

Самая медленно растущая из неограни-ченных функций.

Обратная функция к экспоненте.

Случай А.

Логарифмические зависимости

5

Самая медленно растущая из неограни-ченных функций.

Обратная функция к экспоненте.

Случай А.

Степенные зависимости

6

Функция с постоянной эластичностью.

Возможна множественная регрессия.

θj – эластичности y по

Степенные зависимости

6

Функция с постоянной эластичностью.

Возможна множественная регрессия.

θj – эластичности y по

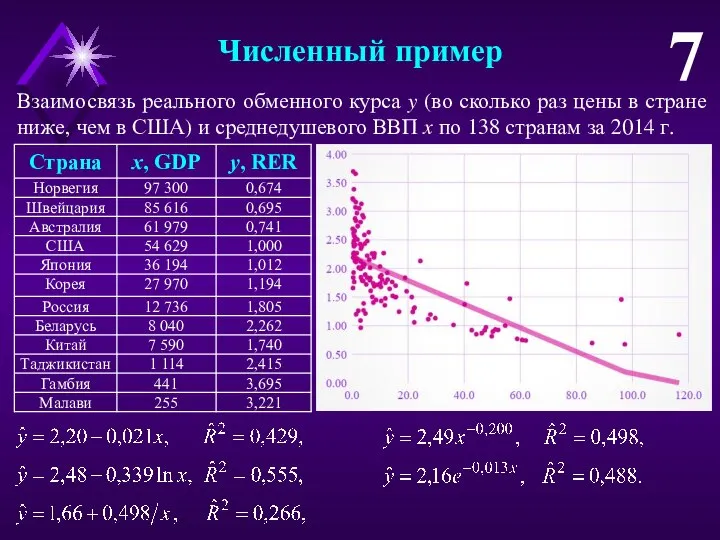

Численный пример

7

Взаимосвязь реального обменного курса y (во сколько раз цены в

Численный пример

7

Взаимосвязь реального обменного курса y (во сколько раз цены в

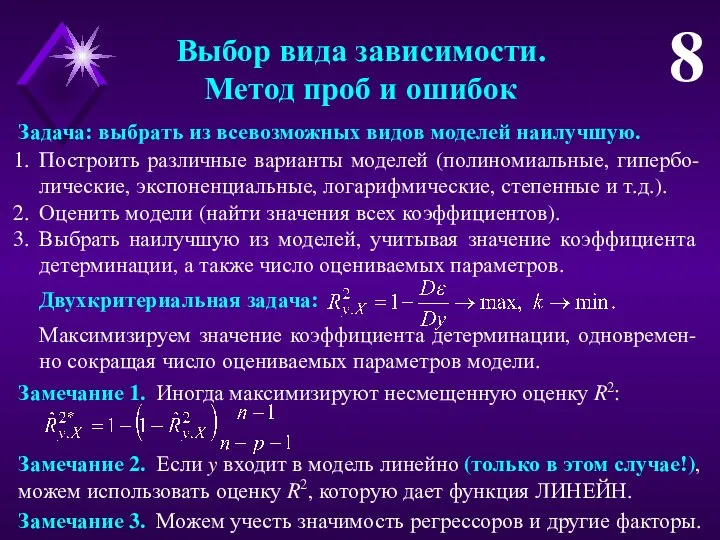

Выбор вида зависимости.

Метод проб и ошибок

8

Задача: выбрать из всевозможных видов моделей

Выбор вида зависимости.

Метод проб и ошибок

8

Задача: выбрать из всевозможных видов моделей

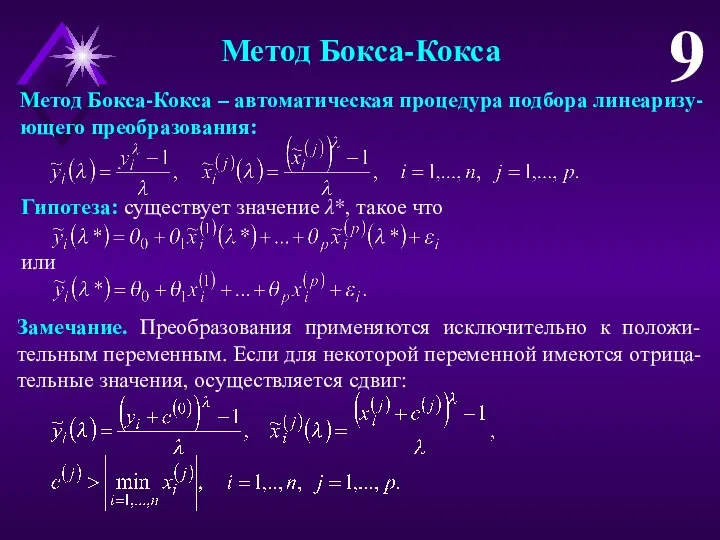

Метод Бокса-Кокса

9

Метод Бокса-Кокса – автоматическая процедура подбора линеаризу-ющего преобразования:

Гипотеза: существует значение

Метод Бокса-Кокса

9

Метод Бокса-Кокса – автоматическая процедура подбора линеаризу-ющего преобразования:

Гипотеза: существует значение

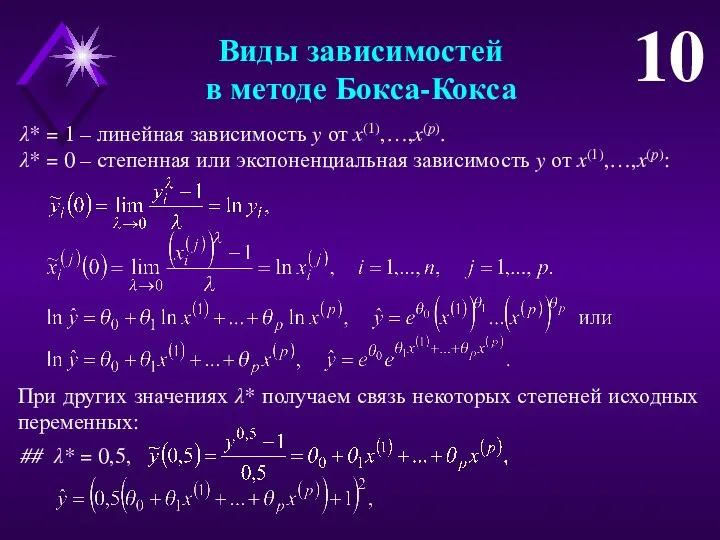

Виды зависимостей

в методе Бокса-Кокса

10

λ* = 1 – линейная зависимость y от

Виды зависимостей

в методе Бокса-Кокса

10

λ* = 1 – линейная зависимость y от

![Оценивание λ*. Решетчатая процедура 11 1. Задаем интервал λ*∈[λmin; λmax], часто](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1412032/slide-10.jpg)

Оценивание λ*.

Решетчатая процедура

11

1. Задаем интервал λ*∈[λmin; λmax], часто λ*∈[–1; 2].

2. С

Оценивание λ*.

Решетчатая процедура

11

1. Задаем интервал λ*∈[λmin; λmax], часто λ*∈[–1; 2].

2. С

Численный пример

12

Объем предложения акций на фондовом рынке y в зависимости от

Численный пример

12

Объем предложения акций на фондовом рынке y в зависимости от

Численный пример

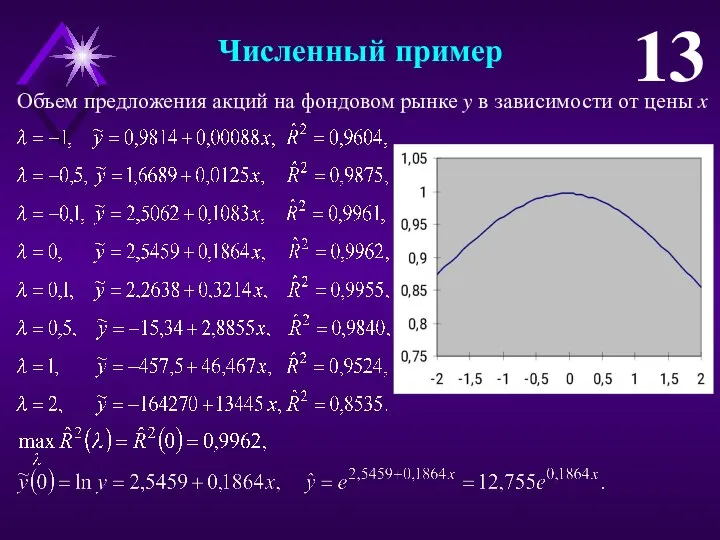

13

Объем предложения акций на фондовом рынке y в зависимости от

Численный пример

13

Объем предложения акций на фондовом рынке y в зависимости от

Бинарные

результирующие показатели

14

## Возраст, образование, стаж, желаемая зарплата ⇒ безработный =

Применение

Бинарные

результирующие показатели

14

## Возраст, образование, стаж, желаемая зарплата ⇒ безработный =

Применение

Логит- и пробит-модели

15

Наибольшее распространение получили две модели, основанные на сле-дующих преобразующих

Логит- и пробит-модели

15

Наибольшее распространение получили две модели, основанные на сле-дующих преобразующих

Практическая реализация

Логит- и пробит-моделей

16

Нужно сделать переход от индивидуальных наблюдений к частотам,

Практическая реализация

Логит- и пробит-моделей

16

Нужно сделать переход от индивидуальных наблюдений к частотам,

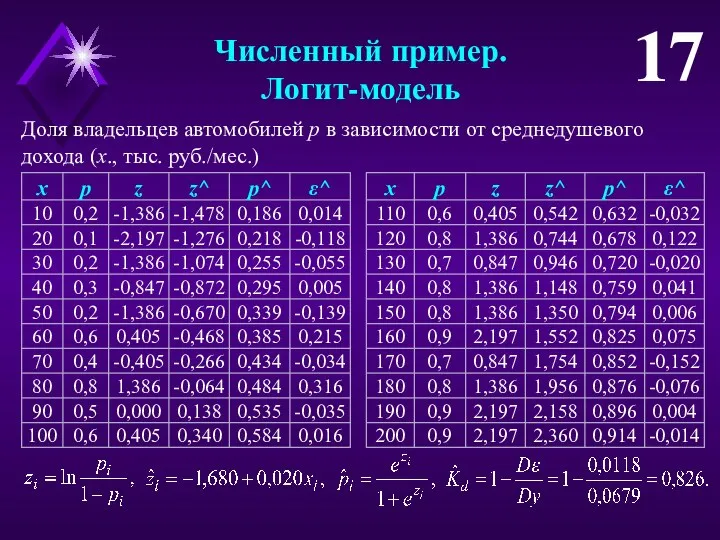

Численный пример.

Логит-модель

17

Доля владельцев автомобилей p в зависимости от среднедушевого дохода (x.,

Численный пример.

Логит-модель

17

Доля владельцев автомобилей p в зависимости от среднедушевого дохода (x.,

Численный пример.

Пробит-модель

18

Доля владельцев автомобилей p в зависимости от среднедушевого дохода (x.,

Численный пример.

Пробит-модель

18

Доля владельцев автомобилей p в зависимости от среднедушевого дохода (x.,

Лекция № 14. Безработица и инфляция

Лекция № 14. Безработица и инфляция არსებული ეკონომიკური ურთიერთობები

არსებული ეკონომიკური ურთიერთობები О социально-экономическом развитии Кондопожского муниципального района по итогам 2021 года и задачах на 2022 год

О социально-экономическом развитии Кондопожского муниципального района по итогам 2021 года и задачах на 2022 год Экономика труда

Экономика труда Введение в экономику

Введение в экономику Ведущие зарубежные школы административно-государственного управления

Ведущие зарубежные школы административно-государственного управления Инфляция как многофакторный процесс

Инфляция как многофакторный процесс Экономические системы

Экономические системы Макроэкономическое равновесие

Макроэкономическое равновесие Третий сектор. Новые перспективы и возможности

Третий сектор. Новые перспективы и возможности Инфляция и безработица

Инфляция и безработица Мировая экономика. Тема 4. Лекция 8

Мировая экономика. Тема 4. Лекция 8 Инвестиция тікелей және жанама болып белінеді

Инвестиция тікелей және жанама болып белінеді квантовая механика: предпосылки и основные этапы развития Выполнила студентка Группы Ю-104 Чуева Яна

квантовая механика: предпосылки и основные этапы развития Выполнила студентка Группы Ю-104 Чуева Яна Дослідження впливу зовнішнього середовища на ефективність діяльності підприємства

Дослідження впливу зовнішнього середовища на ефективність діяльності підприємства Тест по экономике

Тест по экономике Прогнозирование и планирование сбыта продукции

Прогнозирование и планирование сбыта продукции Становление экономической теории в России

Становление экономической теории в России Экономическая культура

Экономическая культура Экономика и государство

Экономика и государство Основы теории налогов. Микроэкономический анализ

Основы теории налогов. Микроэкономический анализ Потребление как сфера экономической жизни

Потребление как сфера экономической жизни Производство и экономические системы

Производство и экономические системы Причины и факторы текучести персонала на предприятиях Республики Казахстан и за рубежом

Причины и факторы текучести персонала на предприятиях Республики Казахстан и за рубежом Основные положения ФЗ №94 о размещении заказов на поставки товаров, оказание услуг, выполнение работ

Основные положения ФЗ №94 о размещении заказов на поставки товаров, оказание услуг, выполнение работ Итоги выполнения основных экономических показателей деятельности ФГУП «СВЯЗЬ - безопасность»

Итоги выполнения основных экономических показателей деятельности ФГУП «СВЯЗЬ - безопасность» Международное движение рабочей силы

Международное движение рабочей силы Министерство энергетики Российской Федерации

Министерство энергетики Российской Федерации