- Экономический анализ

Содержание

- 2. Содержание Тема 1. Роль и содержание экономического анализа в управлении Тема 2. Анализ технико-организационного уровня производства

- 3. Тема 1. Теоретические основы экономического анализа Вопросы: 1. Понятие экономического анализа. Роль анализа в управлении. 2.

- 4. Анализ – это способ познания предметов и явлений окружающей среды, основанный на разделении целого на составные

- 5. Экономический анализ как наука представляет собой систему специальных знаний о методах и приемах исследования, применяемых для

- 6. Анализ: - позволяет установить основные закономерности развития предприятия, выявить внешние и внутренние факторы, является инструментом обоснованного

- 7. Цель экономического анализа – правильная оценка деятельности предприятия, выявление и использование резервов повышения эффективности производства. Предметом

- 8. Основные принципы анализа: - государственный подход – при оценке результатов необходимо учитывать требования законодательства, соблюдать требования

- 9. Задачи экономического анализа: - объективное и всестороннее исследование хозяйственной деятельности организации, ее результатов; - оценка эффективности

- 10. Метод экономического анализа – способ системного, комплексного изучения, измерения влияния отдельных факторов на выполнение хозяйственных задач

- 11. Традиционные приемы анализа: 1) наблюдение 2) сравнения 3) группировки информации. 4) графический способ 5) детализация 6)

- 12. Все источники данных для анализа делятся на плановые, учетные и внеучетные К плановым источникам относятся все

- 13. Тема 2. Анализ технико-организационного уровня производства Вопросы: 1. Понятие технико-организационного уровня, его показатели, цель анализа, направления

- 14. Под технико-организационным уровнем (ТОУ) понимается достигнутый уровень развития средств производства, методов организации и управления. ТОУ включает:

- 15. Цель анализа ТОУ - изучение совершенства технической базы предприятия, прогрессивности технологических и организационных методов. Задачи анализа:

- 16. Для характеристики уровня техники используют показатели вооруженности труда: фондовооруженности, технической вооруженности, электро-, энерговооруженности. Показатели уровня механизации

- 17. Под эффективностью управления понимают эффективность производства. Показатели эффективности управления – это показатели самого производства: - темпы

- 18. Пути повышения эффективности управления: - умелое использование экономических законов; - проведение научно-обоснованной экономической политики (технической, кадровой,

- 19. Жизненный цикл товара состоит из четырех стадий: внедрение, рост, зрелость и спад. Внедрение на рынок –

- 20. Тема 3. Анализ использования основных средств Вопросы: 1. Задачи и источники анализа основных средств. 2. Анализ

- 21. Цель анализа основных средств - выявления резервов повышения эффективности их использования и сокращение затрат на их

- 22. Источники информации: - бухгалтерский баланс (I раздел), - пояснения к балансу по строке «Основные средства» -

- 23. По назначению основные фонды подразделяют на производственные и непроизводственные. К основным производственным фондам (ОПФ) относятся средства

- 24. В соответствии с назначением в производственном процессе основные производственные фонды подразделяются на следующие группы и виды:

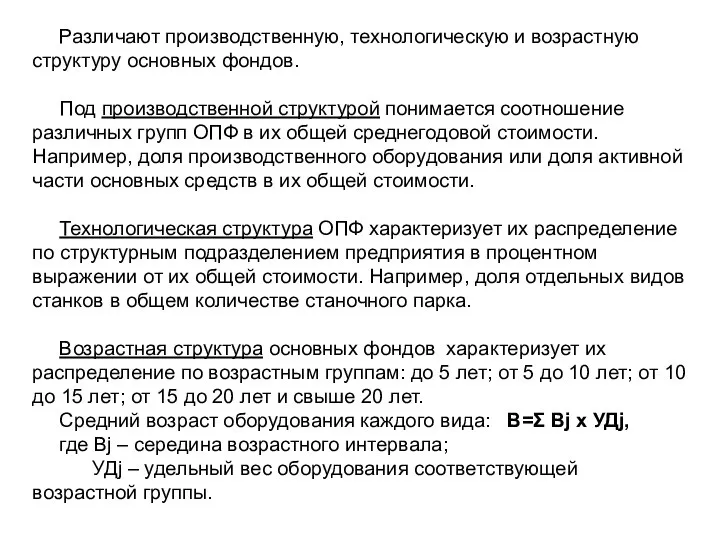

- 25. Различают производственную, технологическую и возрастную структуру основных фондов. Под производственной структурой понимается соотношение различных групп ОПФ

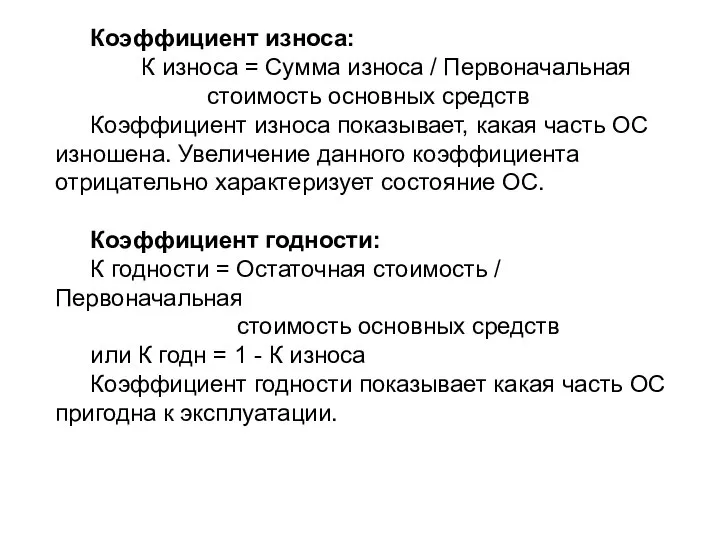

- 26. Коэффициент износа: К износа = Сумма износа / Первоначальная стоимость основных средств Коэффициент износа показывает, какая

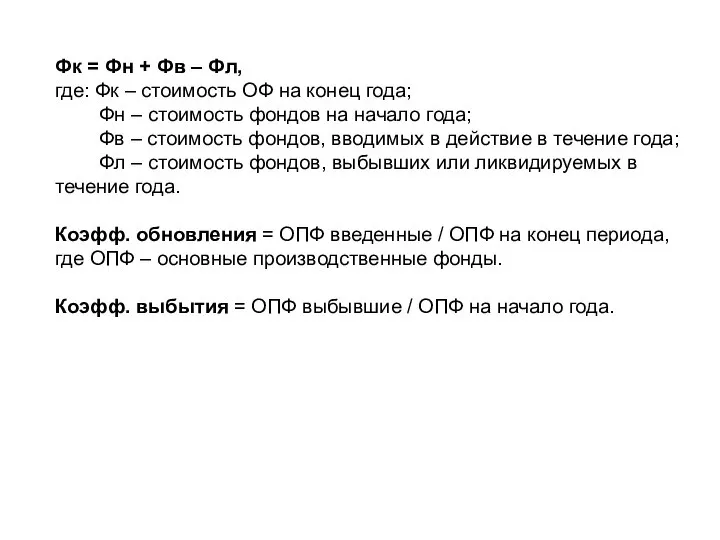

- 27. Фк = Фн + Фв – Фл, где: Фк – стоимость ОФ на конец года; Фн

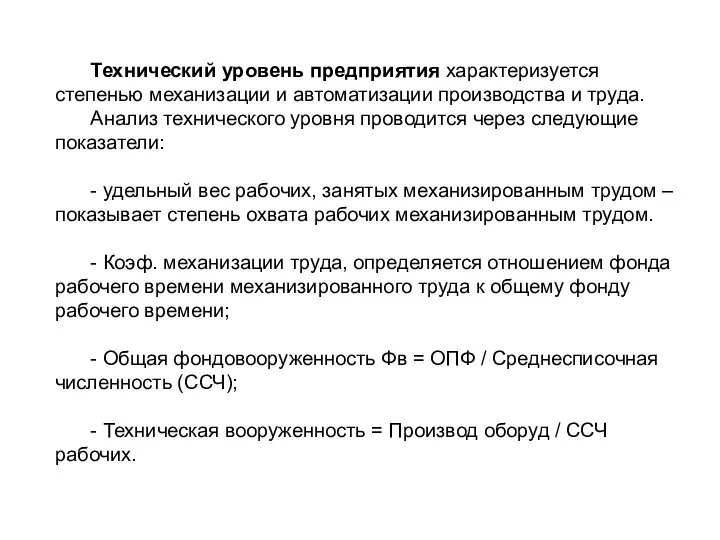

- 28. Технический уровень предприятия характеризуется степенью механизации и автоматизации производства и труда. Анализ технического уровня проводится через

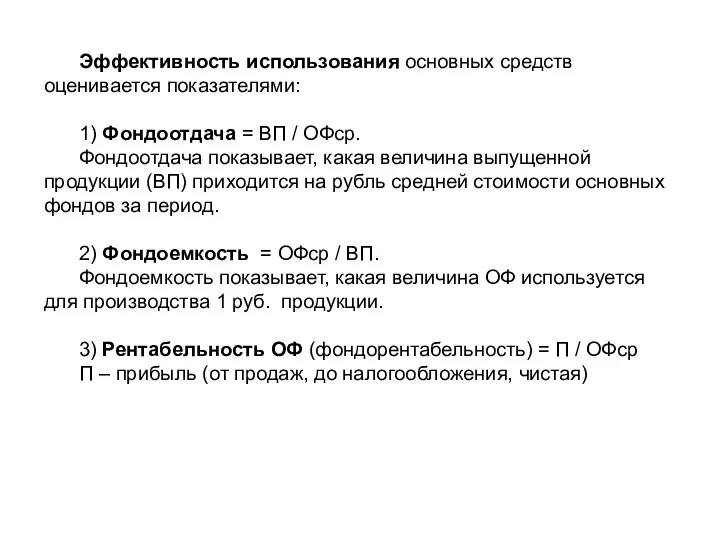

- 29. Эффективность использования основных средств оценивается показателями: 1) Фондоотдача = ВП / ОФср. Фондоотдача показывает, какая величина

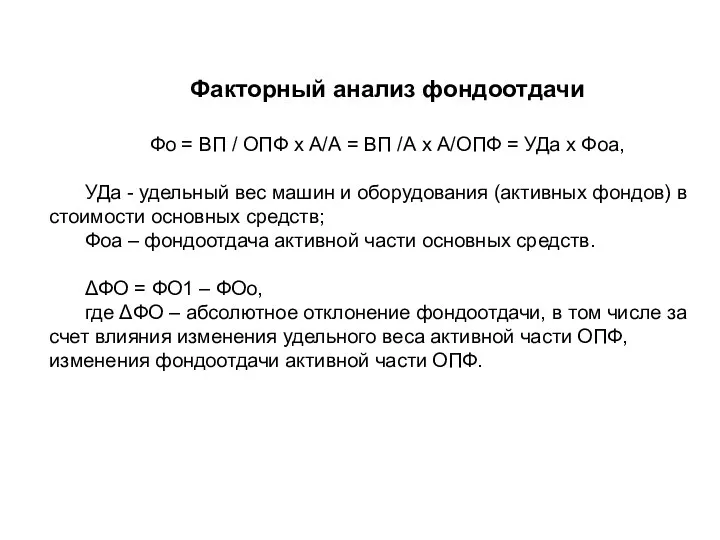

- 30. Факторный анализ фондоотдачи Фо = ВП / ОПФ х А/А = ВП /А х А/ОПФ =

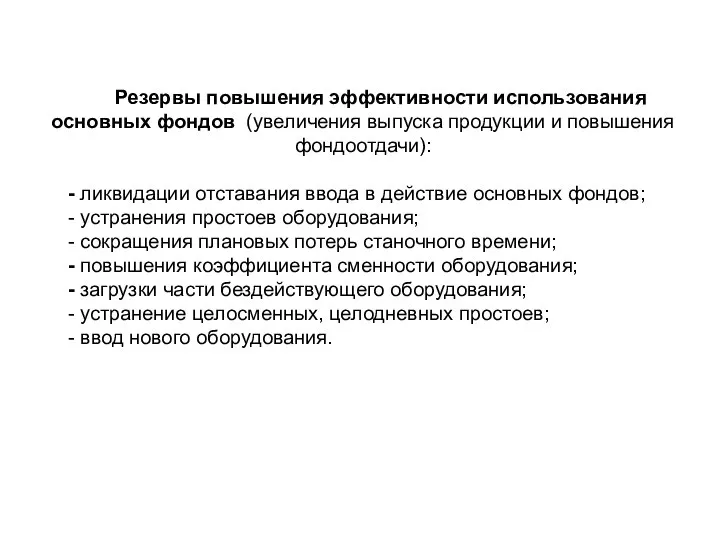

- 31. Резервы повышения эффективности использования основных фондов (увеличения выпуска продукции и повышения фондоотдачи): - ликвидации отставания ввода

- 32. Тема 4. Анализ использования трудовых ресурсов организации 1. Задачи анализа и источники информации для анализа трудовых

- 33. К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда

- 34. Задачи анализа использования трудовых ресурсов: - оценка обеспеченности предприятия необходимыми кадрами по численности, составу, структуре, уровню

- 35. Для анализа обеспеченности предприятия трудовыми ресурсами они группируются по различным признакам: по специальности, квалификации, должности, возрасту,

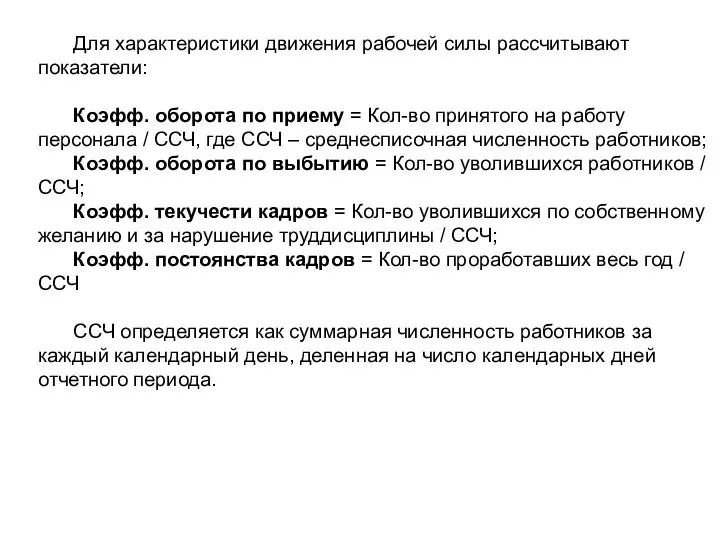

- 36. Для характеристики движения рабочей силы рассчитывают показатели: Коэфф. оборота по приему = Кол-во принятого на работу

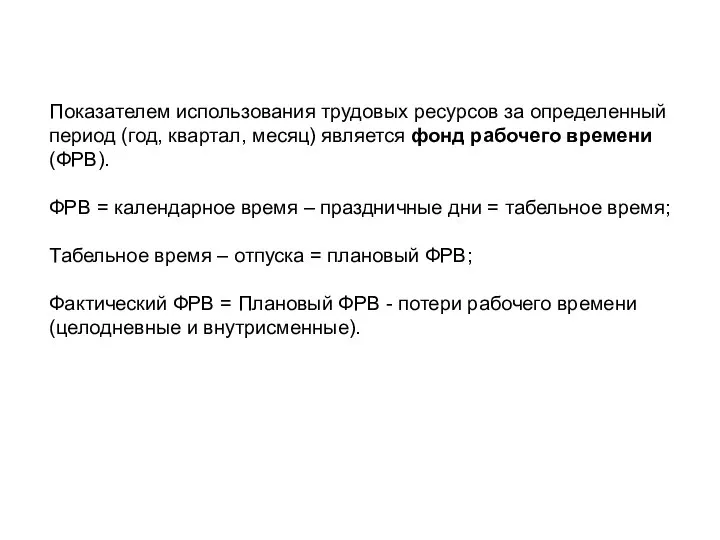

- 37. Показателем использования трудовых ресурсов за определенный период (год, квартал, месяц) является фонд рабочего времени (ФРВ). ФРВ

- 38. Производительность труда выражается двумя показателями: 1) выработка - количество продукции, изготовленной рабочими в единицу времени; 2)

- 39. Состав ФЗП: - оплата труда – сдельная, повременная, доплаты; - выплаты за счет фонда социального страхования;

- 40. Абсолютное отклонение ФЗП определяется сравнением фактически использованных средств на оплату труда с плановым ФЗП в целом

- 41. Резервы увеличения эффективности использования трудовых ресурсов: - совершенствование технологии, автоматизация производства, - повышение квалификации работников; -

- 42. Тема 5. Анализ использования материальных ресурсов организации Вопросы: 1. Задачи и источники анализа материальных ресурсов. 2.

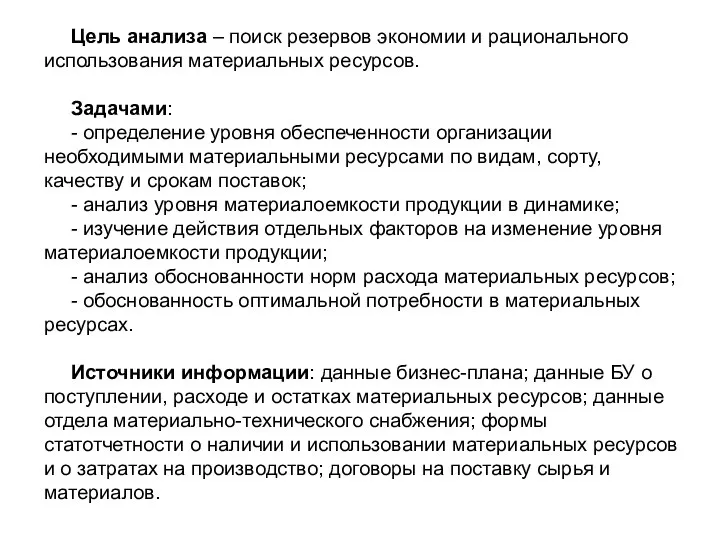

- 43. Цель анализа – поиск резервов экономии и рационального использования материальных ресурсов. Задачами: - определение уровня обеспеченности

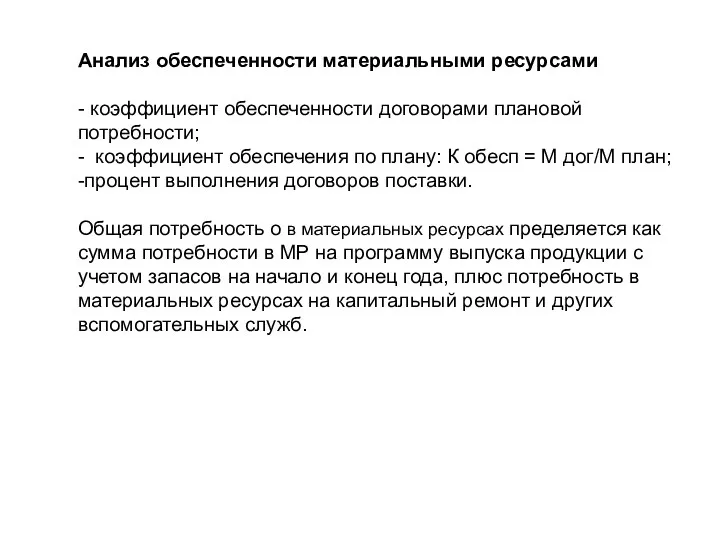

- 44. Анализ обеспеченности материальными ресурсами - коэффициент обеспеченности договорами плановой потребности; - коэффициент обеспечения по плану: К

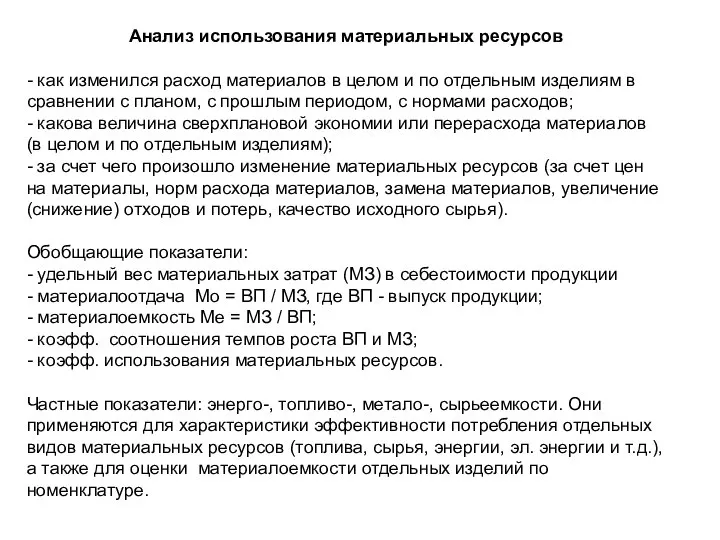

- 45. Анализ использования материальных ресурсов - как изменился расход материалов в целом и по отдельным изделиям в

- 46. Материалоотдача (Мо) характеризует выход продукции на один рубль материальных затрат (МЗ) т.е. сколько произведено продукции с

- 47. Резервы увеличения объема выпуска за счет использования материальных ресурсов в производственном процессе: - использование совершенной технологии

- 48. Тема 6. Анализ и управление объемом производства и продаж Вопросы: 1. Цель, задачи и источники информации

- 49. Цель анализа - поиск путей увеличения объемов продаж продукции, расширение доли рынка при максимальном использовании производственных

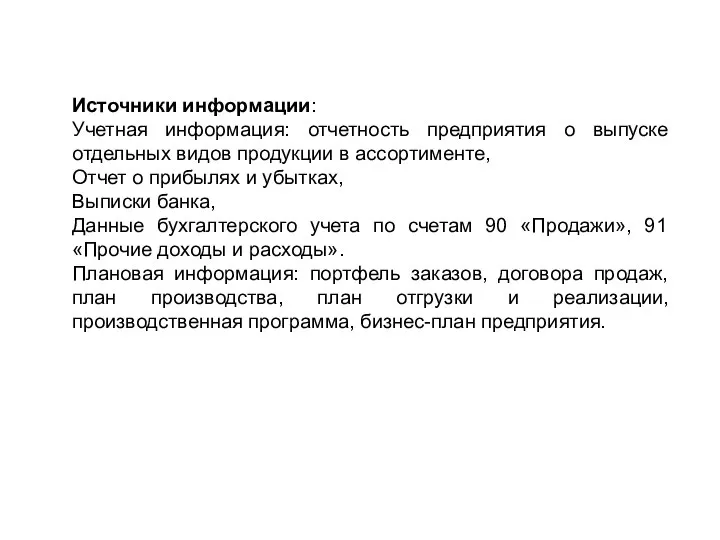

- 50. Источники информации: Учетная информация: отчетность предприятия о выпуске отдельных видов продукции в ассортименте, Отчет о прибылях

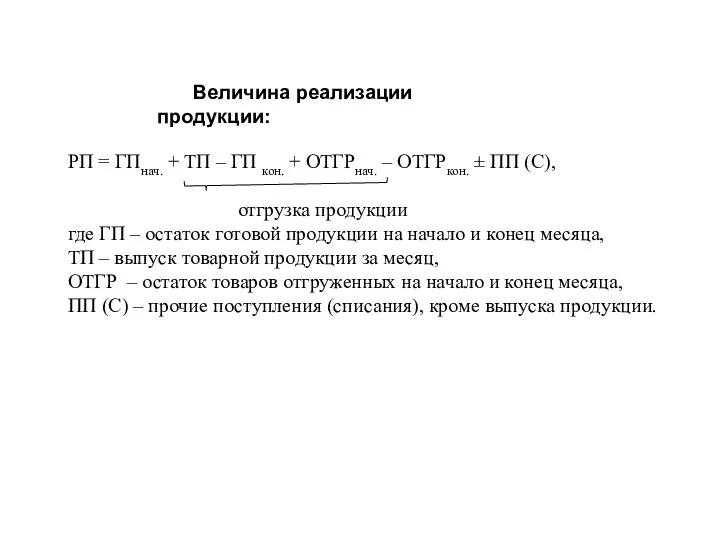

- 51. Величина реализации продукции: РП = ГПнач. + ТП – ГП кон. + ОТГРнач. – ОТГРкон. ±

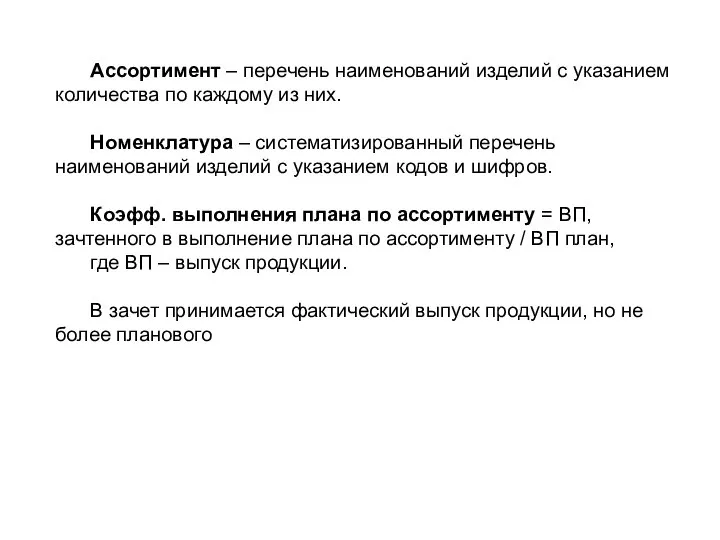

- 52. Ассортимент – перечень наименований изделий с указанием количества по каждому из них. Номенклатура – систематизированный перечень

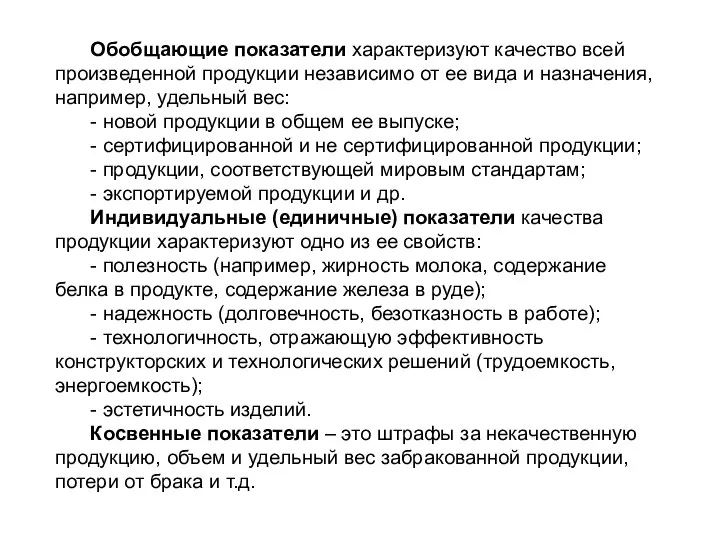

- 53. Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения, например, удельный вес:

- 54. Резервы роста объема производства – это количественно измеримые возможности его увеличения за счет улучшения использования ресурсов

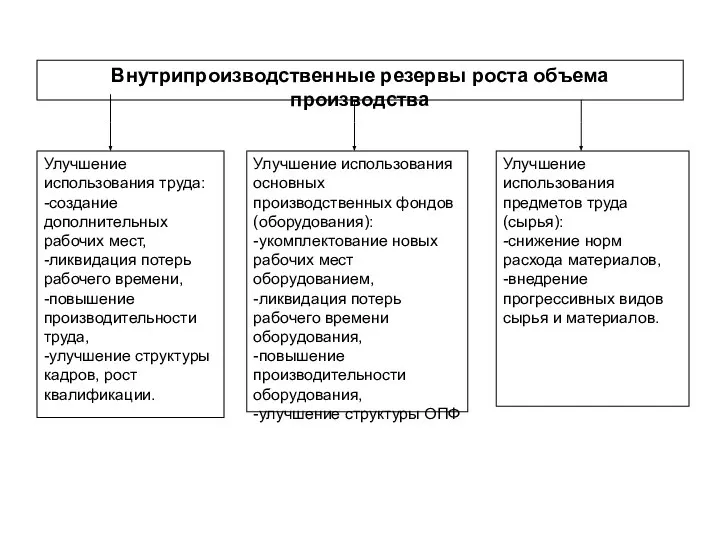

- 55. Внутрипроизводственные резервы роста объема производства Улучшение использования труда: -создание дополнительных рабочих мест, -ликвидация потерь рабочего времени,

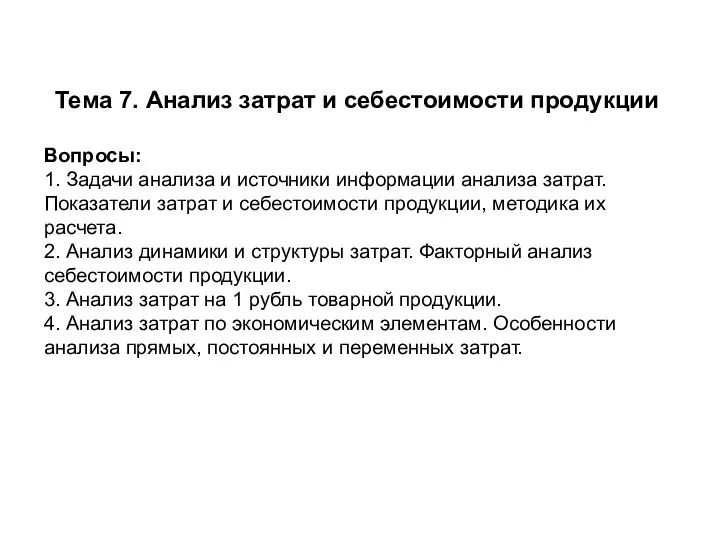

- 56. Тема 7. Анализ затрат и себестоимости продукции Вопросы: 1. Задачи анализа и источники информации анализа затрат.

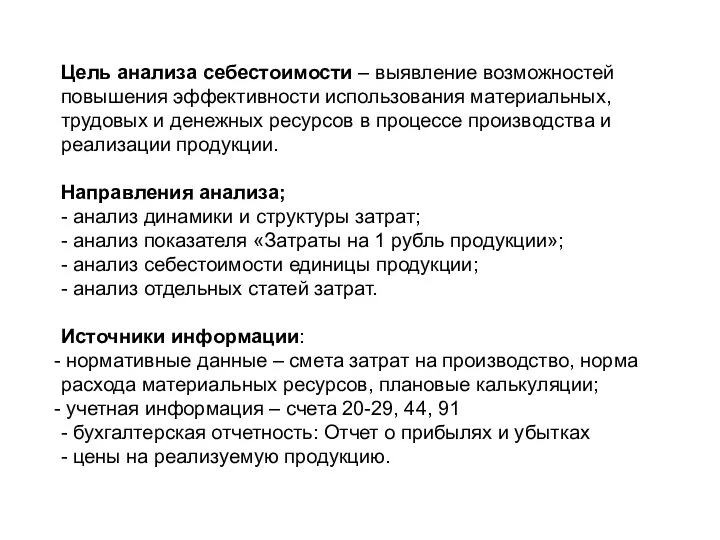

- 57. Цель анализа себестоимости – выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе

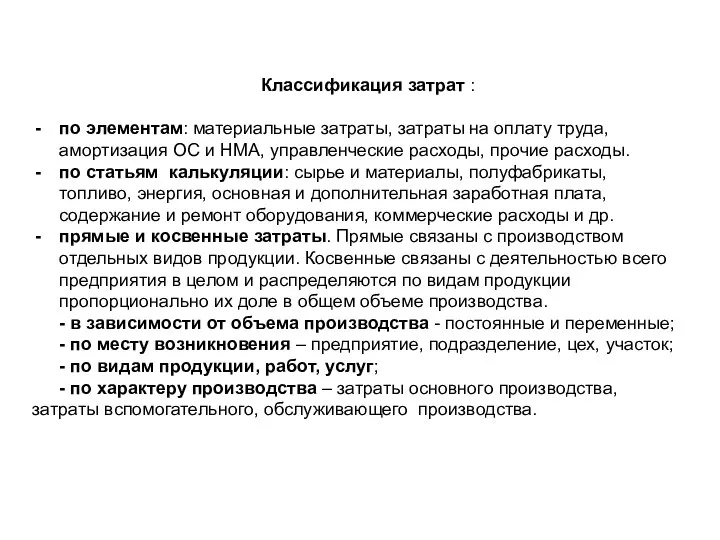

- 58. Классификация затрат : по элементам: материальные затраты, затраты на оплату труда, амортизация ОС и НМА, управленческие

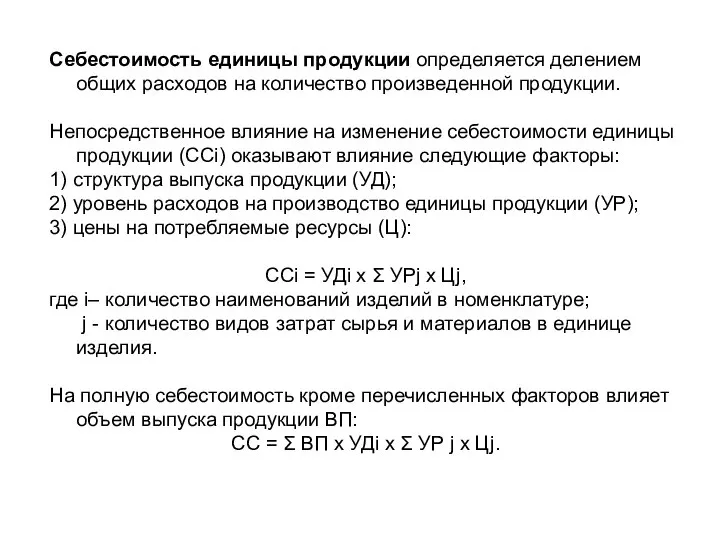

- 59. Себестоимость единицы продукции определяется делением общих расходов на количество произведенной продукции. Непосредственное влияние на изменение себестоимости

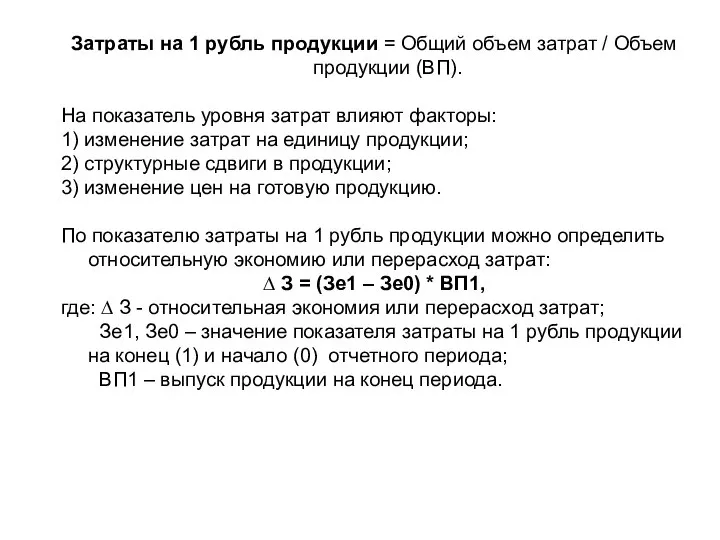

- 60. Затраты на 1 рубль продукции = Общий объем затрат / Объем продукции (ВП). На показатель уровня

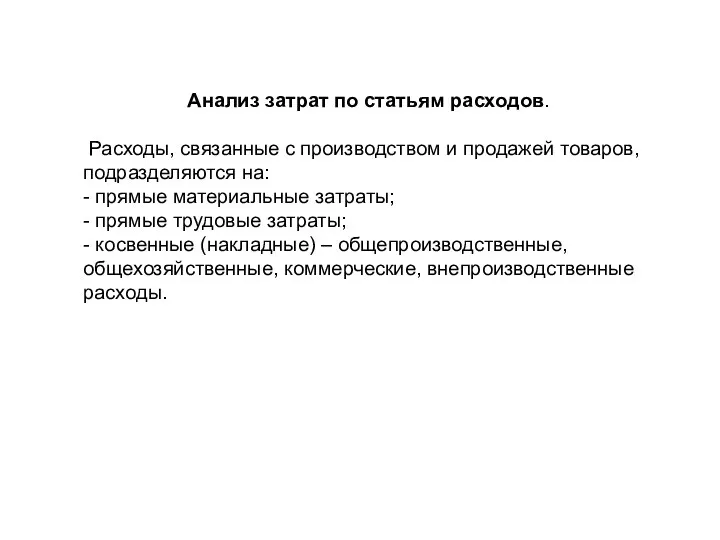

- 61. Анализ затрат по статьям расходов. Расходы, связанные с производством и продажей товаров, подразделяются на: - прямые

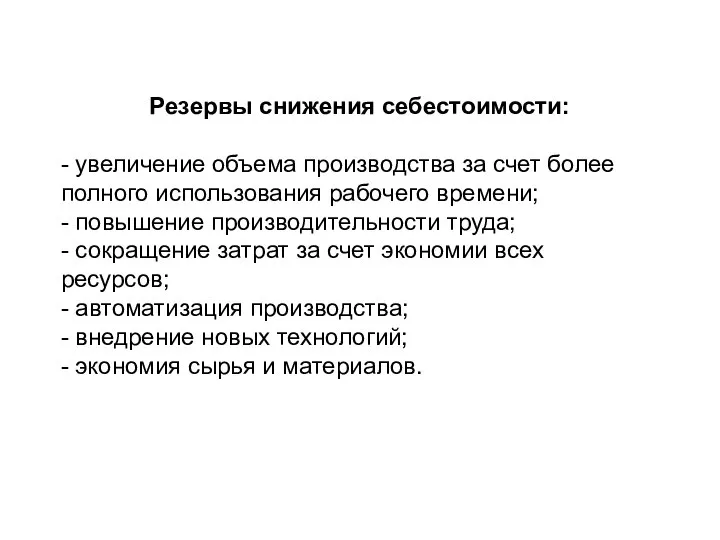

- 62. Резервы снижения себестоимости: - увеличение объема производства за счет более полного использования рабочего времени; - повышение

- 63. Тема 8: Анализ финансовых результатов деятельности организации Вопросы: 1. Задачи анализа финансовых результатов и источники информации.

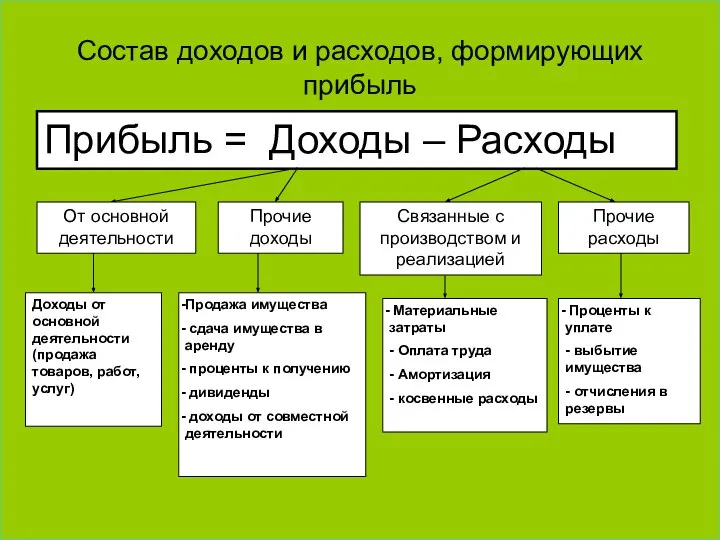

- 64. Состав доходов и расходов, формирующих прибыль Прибыль = Доходы – Расходы От основной деятельности Прочие доходы

- 65. Виды прибылей Валовая прибыль = Выручка от продаж – Себестоимость проданных (без НДС) товаров Прибыль от

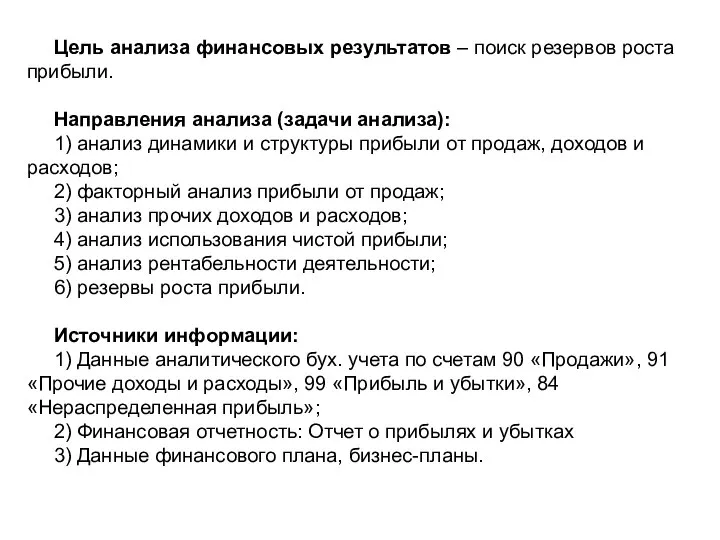

- 66. Цель анализа финансовых результатов – поиск резервов роста прибыли. Направления анализа (задачи анализа): 1) анализ динамики

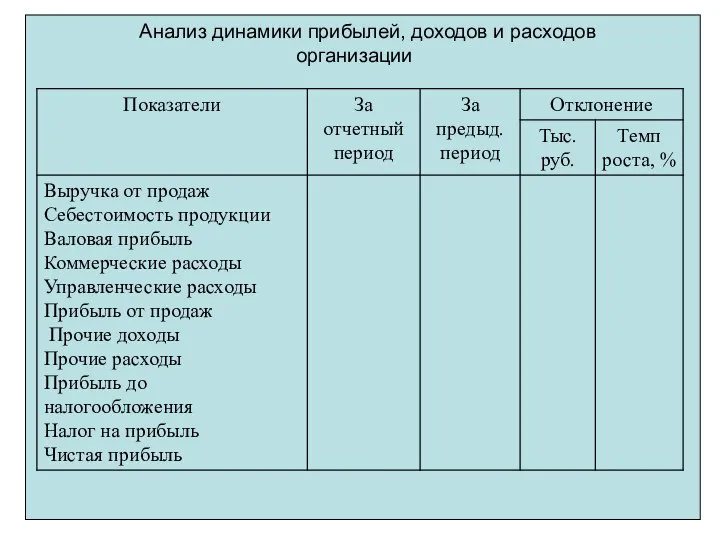

- 67. Анализ динамики прибылей, доходов и расходов организации

- 68. В результате анализа динамики можно определить: 1) как изменились показатели за анализируемый период в денежном выражении

- 69. Анализ доходов организации

- 70. Анализ расходов организации

- 71. Анализ соотношения доходов и расходов организации

- 72. Коэффициент капитализации = (Резервный фонд + Фонд накопления) х 100% / Чистая прибыль. Коэффициент потребления прибыли

- 73. Прибыль от продажи продукции зависит от четырех факторов: - объема продажи продукции в натуральных измерителях (V);

- 74. 1. Цена. Изменение уровня цен и величина прибыли находятся в прямо пропорциональной зависимости: чем выше цена,

- 75. 3. Объем продаж в натуральном выражении может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение

- 76. 1. Рентабельность производственной деятельности (окупаемость затрат, затратоотдача) = прибыль от продаж / сумма затрат по производству

- 77. Частные показатели рентабельности капитала: - Экономическая рентабельность (рентабельность активов) = чистая прибыль / средняя стоимость активов,

- 78. Оценка рентабельности организации

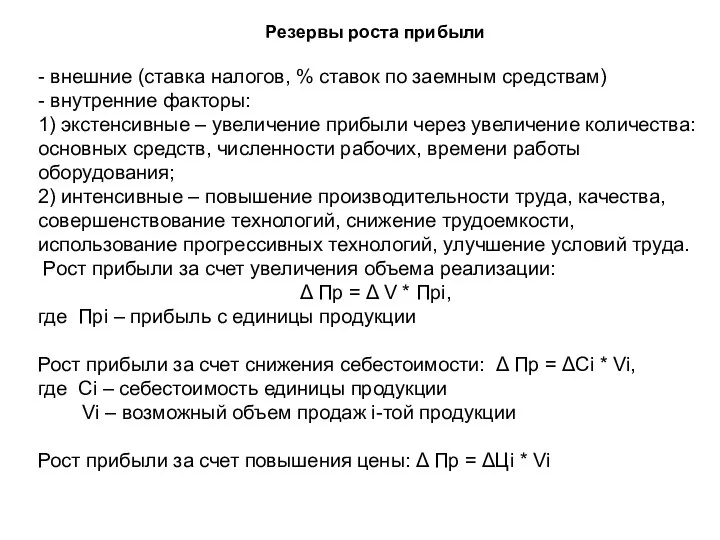

- 79. Резервы роста прибыли - внешние (ставка налогов, % ставок по заемным средствам) - внутренние факторы: 1)

- 80. Тема 9. Анализ финансового состояния организации Вопросы: 1. Понятие финансового состояния, цель анализа, направления анализа. Источники

- 81. Финансовое состояние – это способность организации финансировать свою деятельность. Характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального

- 82. Состав и содержание бухгалтерской отчетности

- 83. Построение агрегированного баланса

- 84. Аналитический баланс

- 85. Анализ состава, динамики и структуры имущества организации

- 86. Анализ состава и динамики источников имущества организации

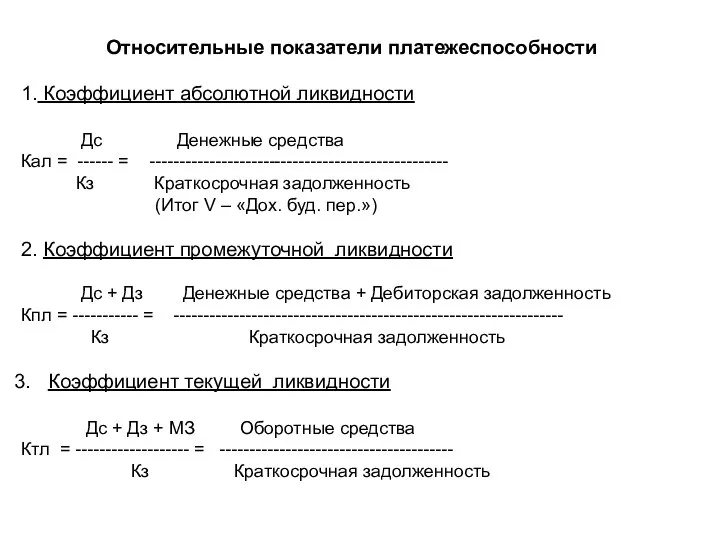

- 87. Относительные показатели платежеспособности 1. Коэффициент абсолютной ликвидности Дс Денежные средства Кал = ------ = -------------------------------------------------- Кз

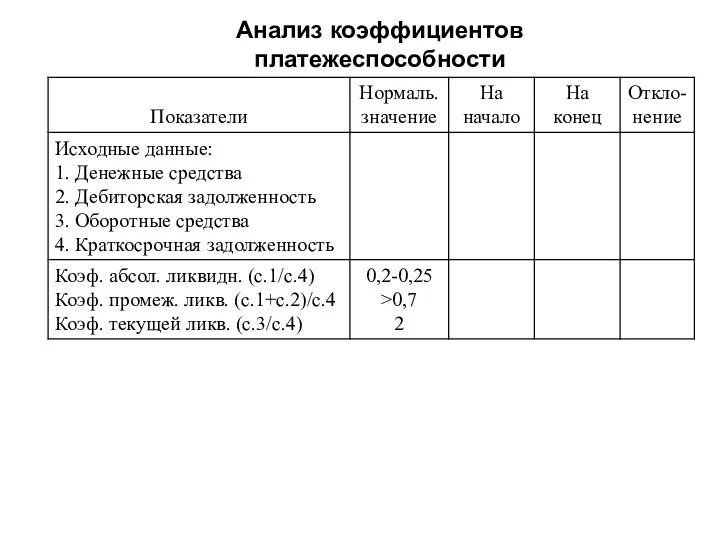

- 88. Анализ коэффициентов платежеспособности

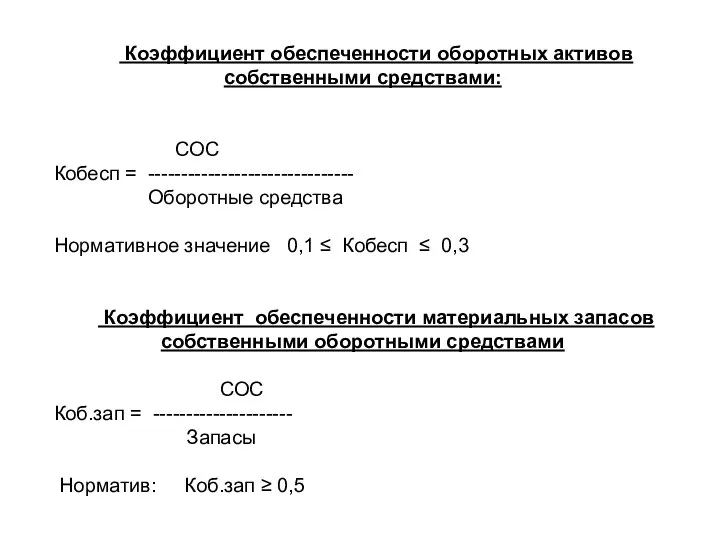

- 89. Коэффициент обеспеченности оборотных активов собственными средствами: СОС Кобесп = ------------------------------- Оборотные средства Нормативное значение 0,1 ≤

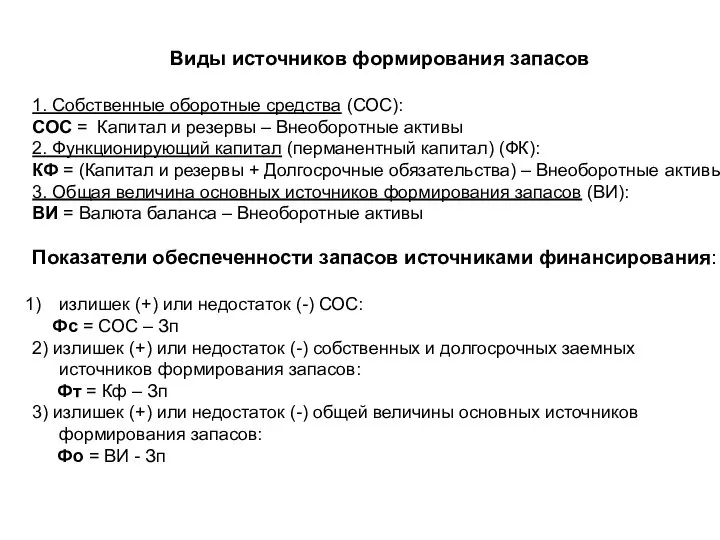

- 90. Виды источников формирования запасов 1. Собственные оборотные средства (СОС): СОС = Капитал и резервы – Внеоборотные

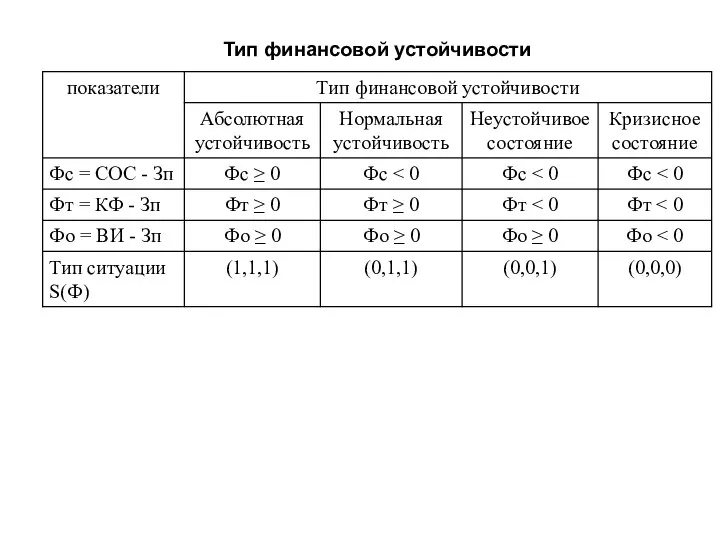

- 91. Тип финансовой устойчивости

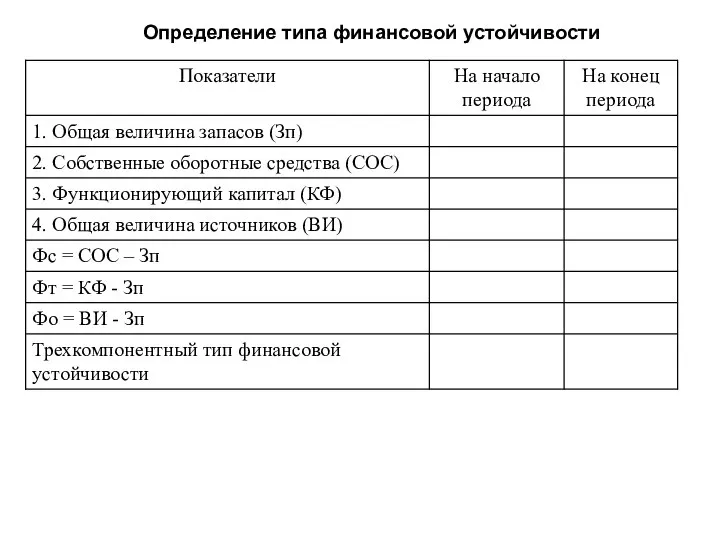

- 92. Определение типа финансовой устойчивости

- 94. Скачать презентацию

Содержание

Тема 1. Роль и содержание экономического анализа в управлении

Тема 2. Анализ технико-организационного уровня производства

Тема

Содержание

Тема 1. Роль и содержание экономического анализа в управлении

Тема 2. Анализ технико-организационного уровня производства

Тема

Тема 1. Теоретические основы экономического анализа

Вопросы:

1. Понятие экономического анализа. Роль анализа

Тема 1. Теоретические основы экономического анализа

Вопросы:

1. Понятие экономического анализа. Роль анализа

Анализ – это способ познания предметов и явлений окружающей среды, основанный

Анализ – это способ познания предметов и явлений окружающей среды, основанный

Экономический анализ как наука представляет собой систему специальных знаний о методах

Экономический анализ как наука представляет собой систему специальных знаний о методах

Анализ:

- позволяет установить основные закономерности развития предприятия, выявить внешние и внутренние

Анализ:

- позволяет установить основные закономерности развития предприятия, выявить внешние и внутренние

Цель экономического анализа – правильная оценка деятельности предприятия, выявление и использование

Цель экономического анализа – правильная оценка деятельности предприятия, выявление и использование

Основные принципы анализа:

- государственный подход – при оценке результатов необходимо

Основные принципы анализа:

- государственный подход – при оценке результатов необходимо

Задачи экономического анализа:

- объективное и всестороннее исследование хозяйственной деятельности организации, ее

Задачи экономического анализа:

- объективное и всестороннее исследование хозяйственной деятельности организации, ее

Метод экономического анализа – способ системного, комплексного изучения, измерения влияния отдельных

Метод экономического анализа – способ системного, комплексного изучения, измерения влияния отдельных

Традиционные приемы анализа:

1) наблюдение

2) сравнения

3) группировки информации.

4) графический способ

Традиционные приемы анализа:

1) наблюдение

2) сравнения

3) группировки информации.

4) графический способ

Все источники данных для анализа делятся на плановые, учетные и внеучетные

К

Все источники данных для анализа делятся на плановые, учетные и внеучетные

К

Тема 2. Анализ технико-организационного уровня производства

Вопросы:

1. Понятие технико-организационного уровня, его показатели,

Тема 2. Анализ технико-организационного уровня производства

Вопросы:

1. Понятие технико-организационного уровня, его показатели,

Под технико-организационным уровнем (ТОУ) понимается достигнутый уровень развития средств производства, методов

Под технико-организационным уровнем (ТОУ) понимается достигнутый уровень развития средств производства, методов

Цель анализа ТОУ - изучение совершенства технической базы предприятия, прогрессивности технологических

Цель анализа ТОУ - изучение совершенства технической базы предприятия, прогрессивности технологических

Для характеристики уровня техники используют показатели вооруженности труда: фондовооруженности, технической вооруженности,

Для характеристики уровня техники используют показатели вооруженности труда: фондовооруженности, технической вооруженности,

Под эффективностью управления понимают эффективность производства.

Показатели эффективности управления – это

Под эффективностью управления понимают эффективность производства.

Показатели эффективности управления – это

Пути повышения эффективности управления:

- умелое использование экономических законов;

- проведение научно-обоснованной экономической

Пути повышения эффективности управления:

- умелое использование экономических законов;

- проведение научно-обоснованной экономической

Жизненный цикл товара состоит из четырех стадий:

внедрение, рост, зрелость и

Жизненный цикл товара состоит из четырех стадий:

внедрение, рост, зрелость и

Тема 3. Анализ использования основных средств

Вопросы:

1. Задачи и источники анализа основных

Тема 3. Анализ использования основных средств

Вопросы:

1. Задачи и источники анализа основных

Цель анализа основных средств - выявления резервов повышения эффективности их использования

Цель анализа основных средств - выявления резервов повышения эффективности их использования

Источники информации:

- бухгалтерский баланс (I раздел),

- пояснения к балансу

Источники информации:

- бухгалтерский баланс (I раздел),

- пояснения к балансу

По назначению основные фонды подразделяют на производственные и непроизводственные.

К основным

По назначению основные фонды подразделяют на производственные и непроизводственные.

К основным

В соответствии с назначением в производственном процессе основные производственные фонды подразделяются

В соответствии с назначением в производственном процессе основные производственные фонды подразделяются

Различают производственную, технологическую и возрастную структуру основных фондов.

Под производственной структурой понимается

Различают производственную, технологическую и возрастную структуру основных фондов.

Под производственной структурой понимается

Коэффициент износа:

К износа = Сумма износа / Первоначальная стоимость основных средств

Коэффициент

Коэффициент износа:

К износа = Сумма износа / Первоначальная стоимость основных средств

Коэффициент

Фк = Фн + Фв – Фл,

где: Фк – стоимость ОФ

Фк = Фн + Фв – Фл,

где: Фк – стоимость ОФ

Технический уровень предприятия характеризуется степенью механизации и автоматизации производства и труда.

Технический уровень предприятия характеризуется степенью механизации и автоматизации производства и труда.

Эффективность использования основных средств оценивается показателями:

1) Фондоотдача = ВП /

Эффективность использования основных средств оценивается показателями:

1) Фондоотдача = ВП /

Факторный анализ фондоотдачи

Фо = ВП / ОПФ х А/А =

Факторный анализ фондоотдачи

Фо = ВП / ОПФ х А/А =

Резервы повышения эффективности использования основных фондов (увеличения выпуска продукции и повышения

Резервы повышения эффективности использования основных фондов (увеличения выпуска продукции и повышения

Тема 4. Анализ использования трудовых ресурсов организации

1. Задачи анализа и источники информации для

Тема 4. Анализ использования трудовых ресурсов организации

1. Задачи анализа и источники информации для

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими

Задачи анализа использования трудовых ресурсов:

- оценка обеспеченности предприятия необходимыми кадрами по

Задачи анализа использования трудовых ресурсов:

- оценка обеспеченности предприятия необходимыми кадрами по

Для анализа обеспеченности предприятия трудовыми ресурсами они группируются по различным признакам:

Для анализа обеспеченности предприятия трудовыми ресурсами они группируются по различным признакам:

Для характеристики движения рабочей силы рассчитывают показатели:

Коэфф. оборота по приему =

Для характеристики движения рабочей силы рассчитывают показатели:

Коэфф. оборота по приему =

Показателем использования трудовых ресурсов за определенный период (год, квартал, месяц) является

Показателем использования трудовых ресурсов за определенный период (год, квартал, месяц) является

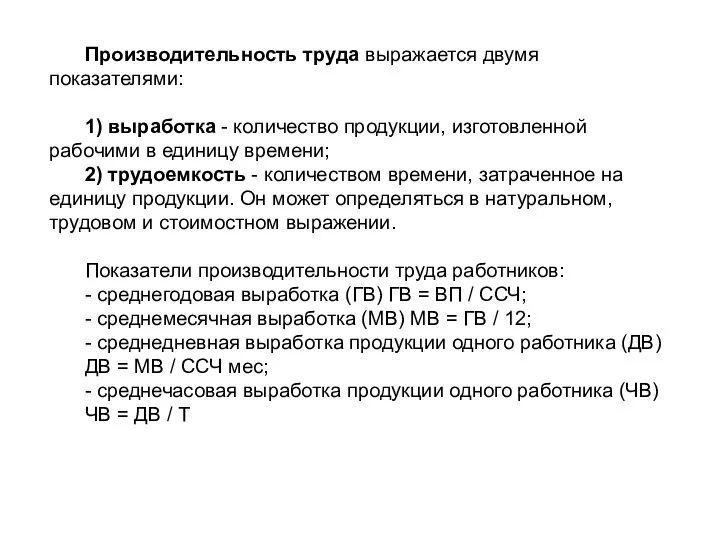

Производительность труда выражается двумя показателями:

1) выработка - количество продукции, изготовленной рабочими

Производительность труда выражается двумя показателями:

1) выработка - количество продукции, изготовленной рабочими

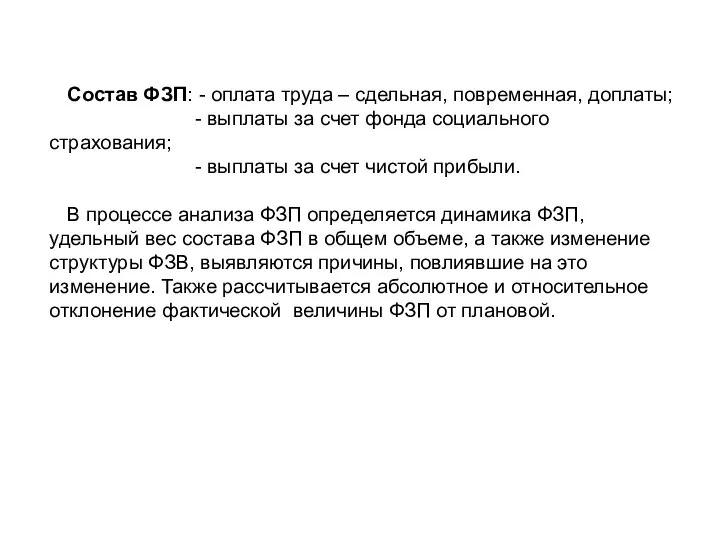

Состав ФЗП: - оплата труда – сдельная, повременная, доплаты;

- выплаты

Состав ФЗП: - оплата труда – сдельная, повременная, доплаты;

- выплаты

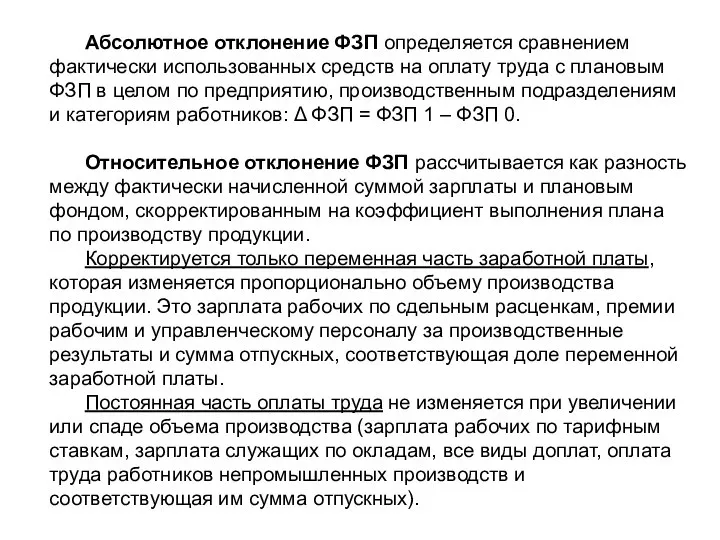

Абсолютное отклонение ФЗП определяется сравнением фактически использованных средств на оплату труда

Абсолютное отклонение ФЗП определяется сравнением фактически использованных средств на оплату труда

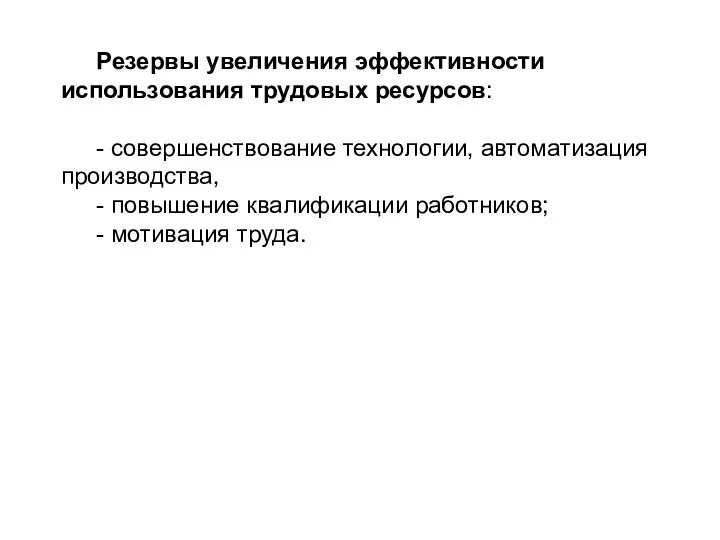

Резервы увеличения эффективности использования трудовых ресурсов:

- совершенствование технологии, автоматизация производства,

- повышение

Резервы увеличения эффективности использования трудовых ресурсов:

- совершенствование технологии, автоматизация производства,

- повышение

Тема 5. Анализ использования материальных ресурсов организации

Вопросы:

1. Задачи и источники анализа материальных ресурсов.

Тема 5. Анализ использования материальных ресурсов организации

Вопросы:

1. Задачи и источники анализа материальных ресурсов.

Цель анализа – поиск резервов экономии и рационального использования материальных ресурсов.

Задачами:

-

Цель анализа – поиск резервов экономии и рационального использования материальных ресурсов.

Задачами:

-

Анализ обеспеченности материальными ресурсами

- коэффициент обеспеченности договорами плановой потребности;

- коэффициент

Анализ обеспеченности материальными ресурсами

- коэффициент обеспеченности договорами плановой потребности;

- коэффициент

Анализ использования материальных ресурсов

- как изменился расход материалов в целом и

Анализ использования материальных ресурсов

- как изменился расход материалов в целом и

Материалоотдача (Мо) характеризует выход продукции на один рубль материальных затрат (МЗ)

Материалоотдача (Мо) характеризует выход продукции на один рубль материальных затрат (МЗ)

Резервы увеличения объема выпуска за счет использования материальных ресурсов в производственном

Резервы увеличения объема выпуска за счет использования материальных ресурсов в производственном

Тема 6. Анализ и управление объемом производства и продаж

Вопросы:

1. Цель,

Тема 6. Анализ и управление объемом производства и продаж

Вопросы:

1. Цель,

Цель анализа - поиск путей увеличения объемов продаж продукции, расширение доли

Цель анализа - поиск путей увеличения объемов продаж продукции, расширение доли

Источники информации:

Учетная информация: отчетность предприятия о выпуске отдельных видов продукции

Источники информации:

Учетная информация: отчетность предприятия о выпуске отдельных видов продукции

Величина реализации продукции:

РП = ГПнач. + ТП – ГП кон.

Величина реализации продукции:

РП = ГПнач. + ТП – ГП кон.

Ассортимент – перечень наименований изделий с указанием количества по каждому из

Ассортимент – перечень наименований изделий с указанием количества по каждому из

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида

Резервы роста объема производства – это количественно измеримые возможности его

Резервы роста объема производства – это количественно измеримые возможности его

Внутрипроизводственные резервы роста объема производства

Улучшение использования труда:

-создание дополнительных рабочих мест,

-ликвидация потерь

Внутрипроизводственные резервы роста объема производства

Улучшение использования труда:

-создание дополнительных рабочих мест,

-ликвидация потерь

Тема 7. Анализ затрат и себестоимости продукции

Вопросы:

1. Задачи анализа и источники

Тема 7. Анализ затрат и себестоимости продукции

Вопросы:

1. Задачи анализа и источники

Цель анализа себестоимости – выявление возможностей повышения эффективности использования материальных, трудовых

Цель анализа себестоимости – выявление возможностей повышения эффективности использования материальных, трудовых

Классификация затрат :

по элементам: материальные затраты, затраты на оплату труда, амортизация

Классификация затрат :

по элементам: материальные затраты, затраты на оплату труда, амортизация

Себестоимость единицы продукции определяется делением общих расходов на количество произведенной продукции.

Себестоимость единицы продукции определяется делением общих расходов на количество произведенной продукции.

Затраты на 1 рубль продукции = Общий объем затрат / Объем

Затраты на 1 рубль продукции = Общий объем затрат / Объем

Анализ затрат по статьям расходов.

Расходы, связанные с производством и продажей

Анализ затрат по статьям расходов.

Расходы, связанные с производством и продажей

Резервы снижения себестоимости:

- увеличение объема производства за счет более полного

Резервы снижения себестоимости:

- увеличение объема производства за счет более полного

Тема 8: Анализ финансовых результатов деятельности организации

Вопросы:

1. Задачи анализа финансовых результатов

Тема 8: Анализ финансовых результатов деятельности организации

Вопросы:

1. Задачи анализа финансовых результатов

Состав доходов и расходов, формирующих прибыль

Прибыль = Доходы – Расходы

От основной

Состав доходов и расходов, формирующих прибыль

Прибыль = Доходы – Расходы

От основной

Виды прибылей

Валовая прибыль = Выручка от продаж – Себестоимость проданных

Виды прибылей

Валовая прибыль = Выручка от продаж – Себестоимость проданных

Цель анализа финансовых результатов – поиск резервов роста прибыли.

Направления анализа (задачи

Цель анализа финансовых результатов – поиск резервов роста прибыли.

Направления анализа (задачи

Анализ динамики прибылей, доходов и расходов организации

Анализ динамики прибылей, доходов и расходов организации

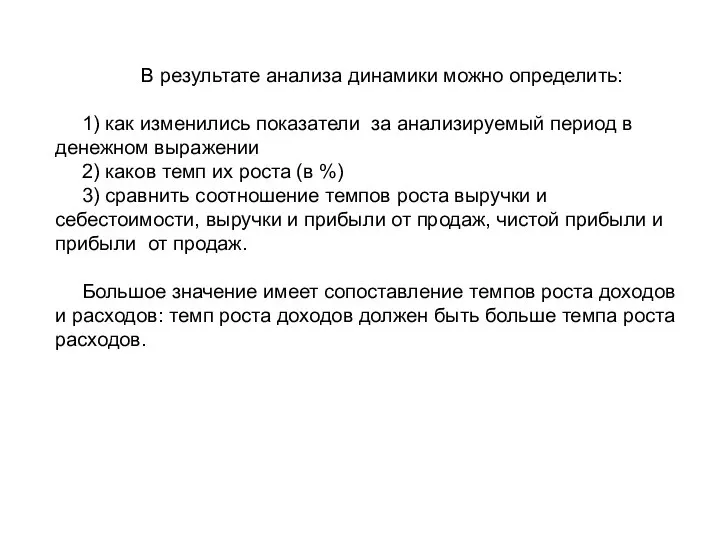

В результате анализа динамики можно определить:

1) как изменились показатели за анализируемый

В результате анализа динамики можно определить:

1) как изменились показатели за анализируемый

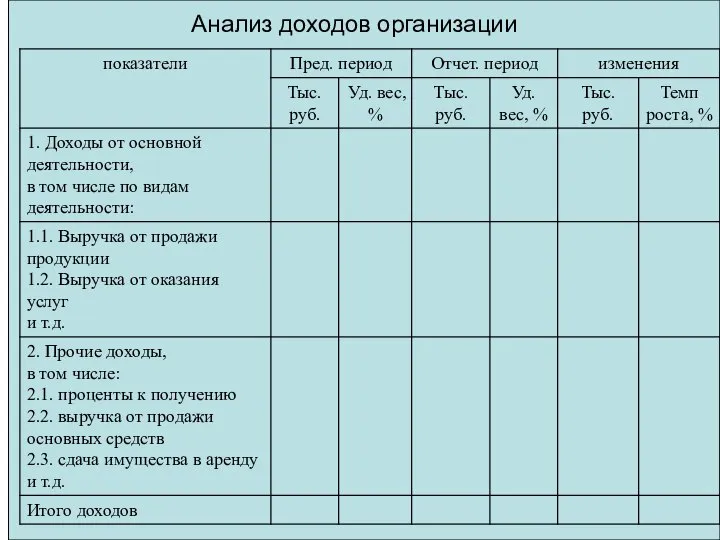

Анализ доходов организации

Анализ доходов организации

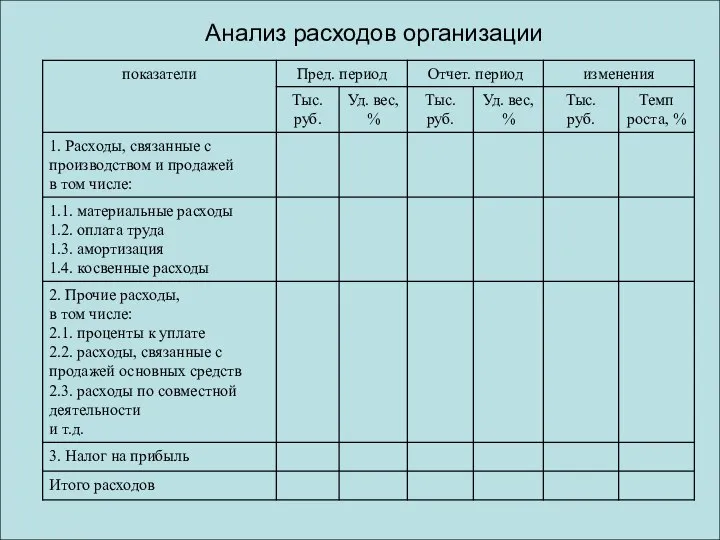

Анализ расходов организации

Анализ расходов организации

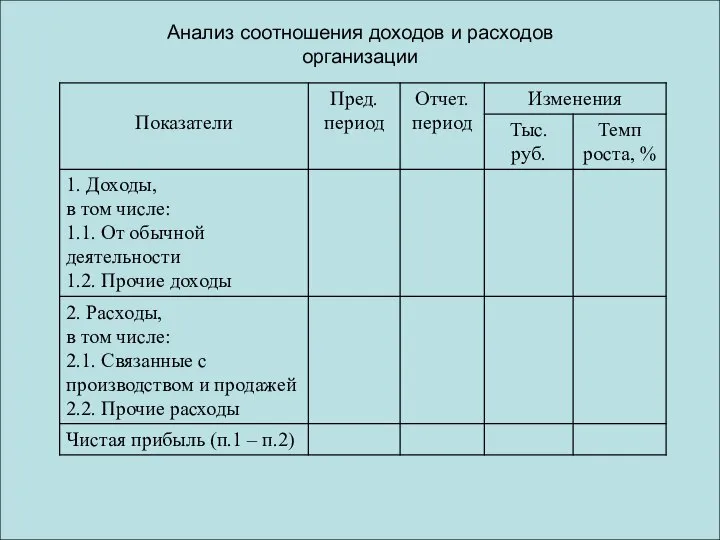

Анализ соотношения доходов и расходов организации

Анализ соотношения доходов и расходов организации

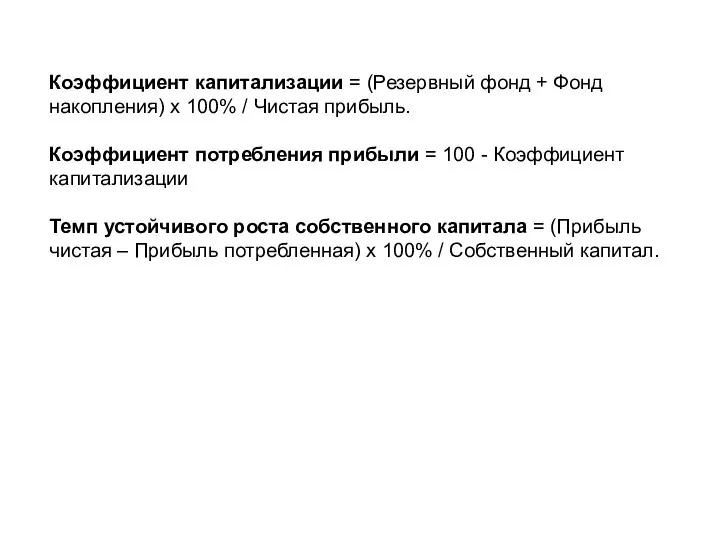

Коэффициент капитализации = (Резервный фонд + Фонд накопления) х 100% /

Коэффициент капитализации = (Резервный фонд + Фонд накопления) х 100% /

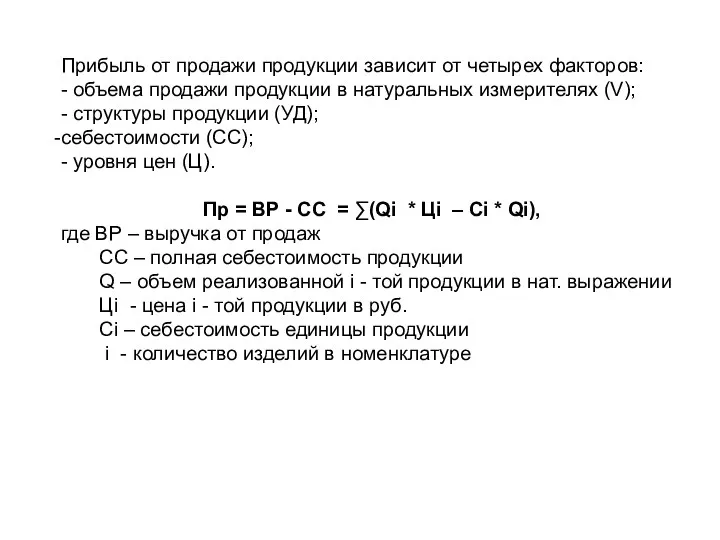

Прибыль от продажи продукции зависит от четырех факторов:

- объема продажи продукции

Прибыль от продажи продукции зависит от четырех факторов:

- объема продажи продукции

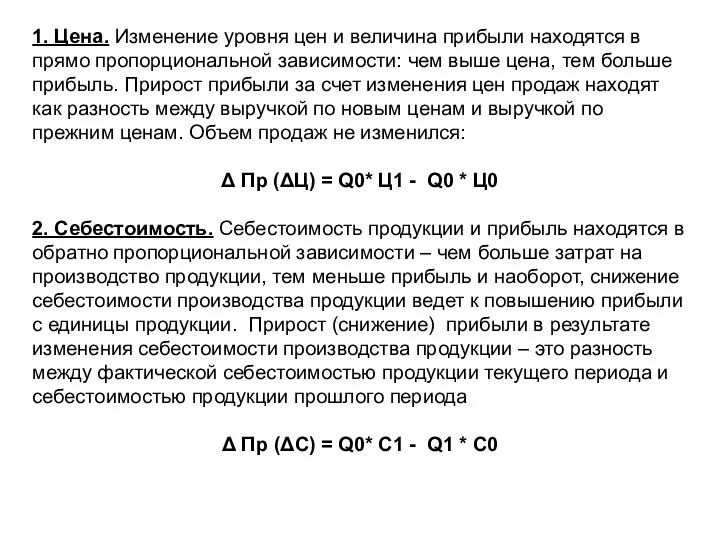

1. Цена. Изменение уровня цен и величина прибыли находятся в прямо

1. Цена. Изменение уровня цен и величина прибыли находятся в прямо

3. Объем продаж в натуральном выражении может оказывать положительное и отрицательное

3. Объем продаж в натуральном выражении может оказывать положительное и отрицательное

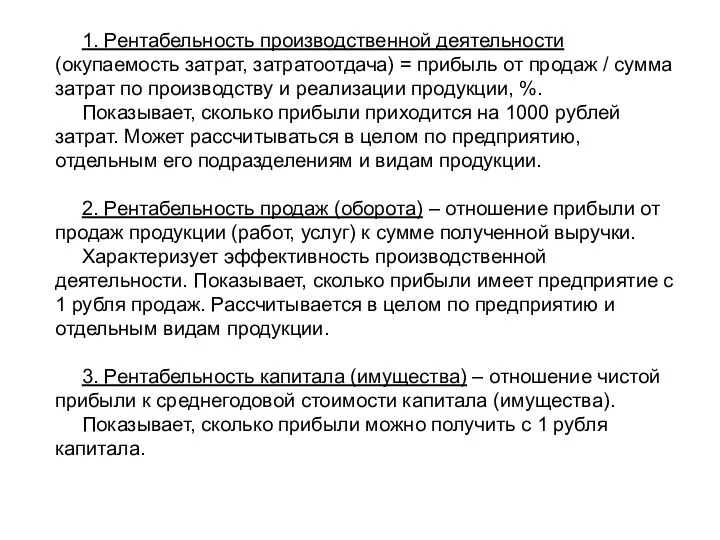

1. Рентабельность производственной деятельности (окупаемость затрат, затратоотдача) = прибыль от продаж

1. Рентабельность производственной деятельности (окупаемость затрат, затратоотдача) = прибыль от продаж

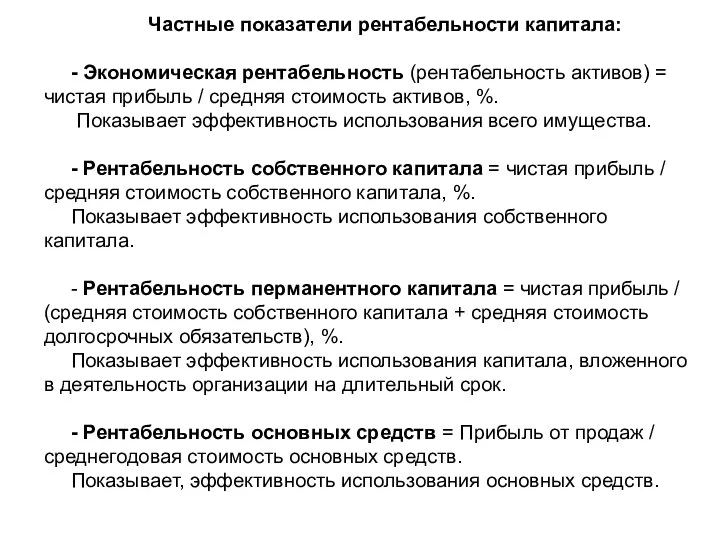

Частные показатели рентабельности капитала:

- Экономическая рентабельность (рентабельность активов) = чистая прибыль

Частные показатели рентабельности капитала:

- Экономическая рентабельность (рентабельность активов) = чистая прибыль

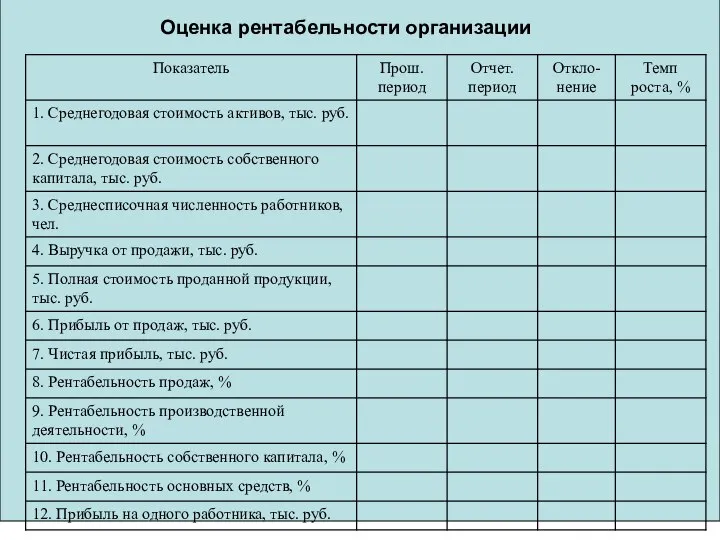

Оценка рентабельности организации

Оценка рентабельности организации

Резервы роста прибыли

- внешние (ставка налогов, % ставок по заемным средствам)

-

Резервы роста прибыли

- внешние (ставка налогов, % ставок по заемным средствам)

-

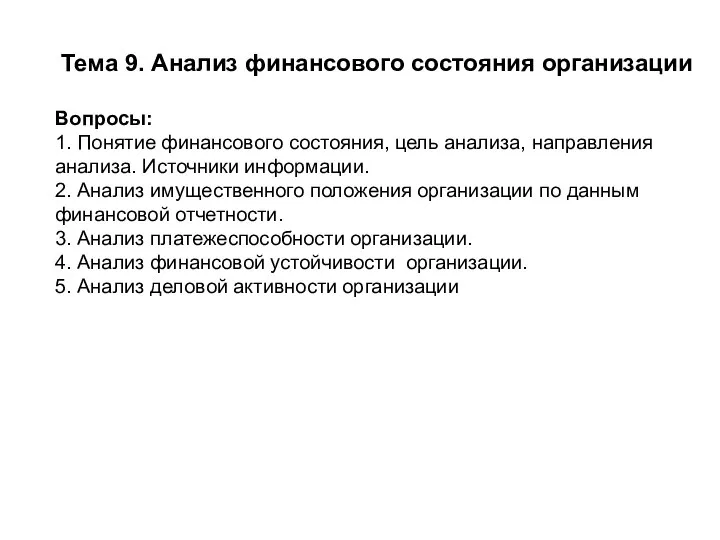

Тема 9. Анализ финансового состояния организации

Вопросы:

1. Понятие финансового состояния, цель анализа,

Тема 9. Анализ финансового состояния организации

Вопросы:

1. Понятие финансового состояния, цель анализа,

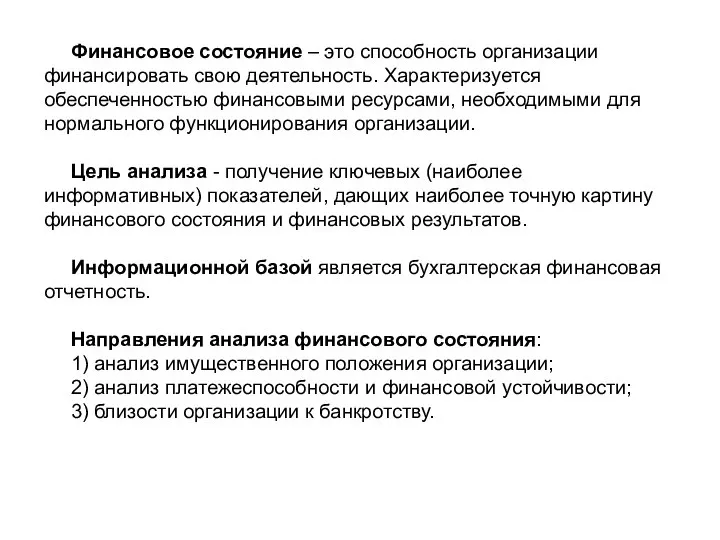

Финансовое состояние – это способность организации финансировать свою деятельность. Характеризуется обеспеченностью

Финансовое состояние – это способность организации финансировать свою деятельность. Характеризуется обеспеченностью

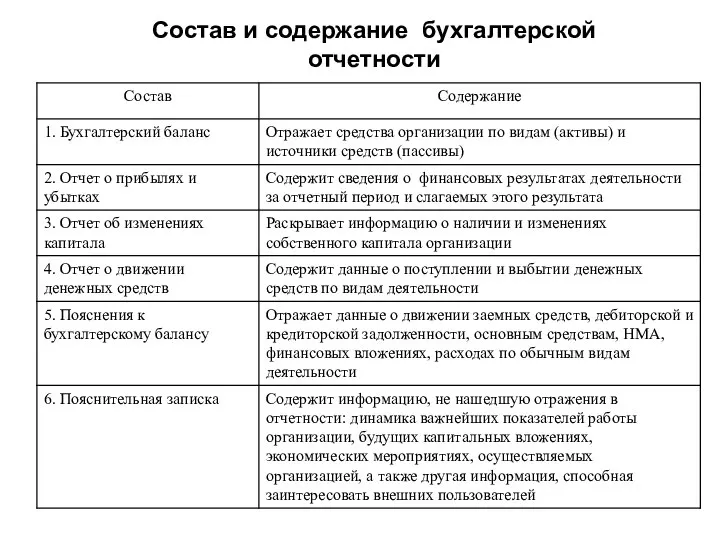

Состав и содержание бухгалтерской отчетности

Состав и содержание бухгалтерской отчетности

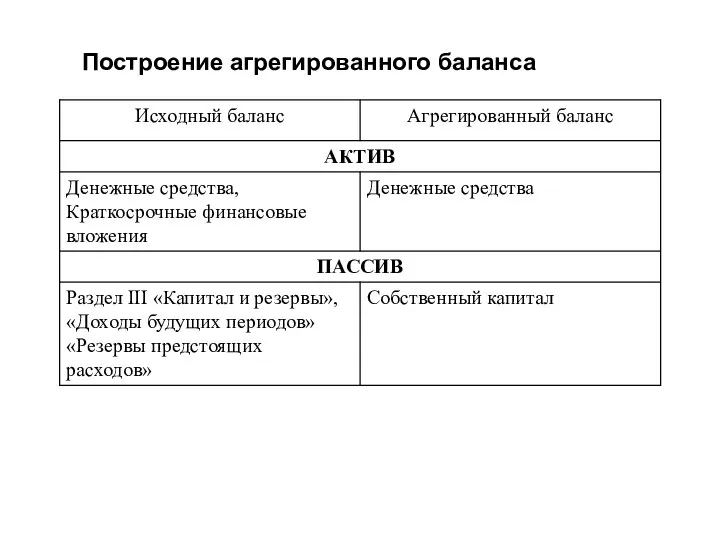

Построение агрегированного баланса

Построение агрегированного баланса

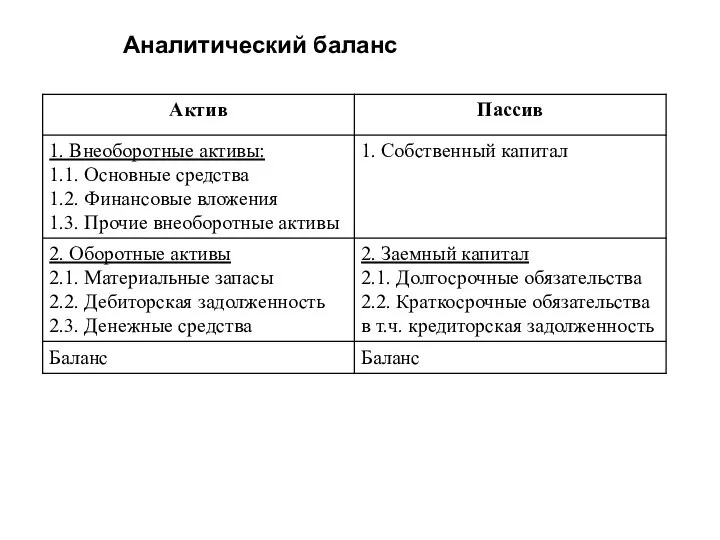

Аналитический баланс

Аналитический баланс

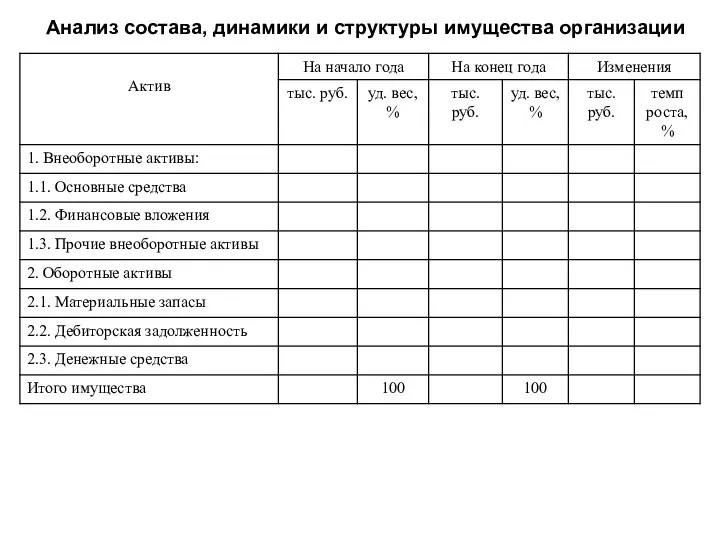

Анализ состава, динамики и структуры имущества организации

Анализ состава, динамики и структуры имущества организации

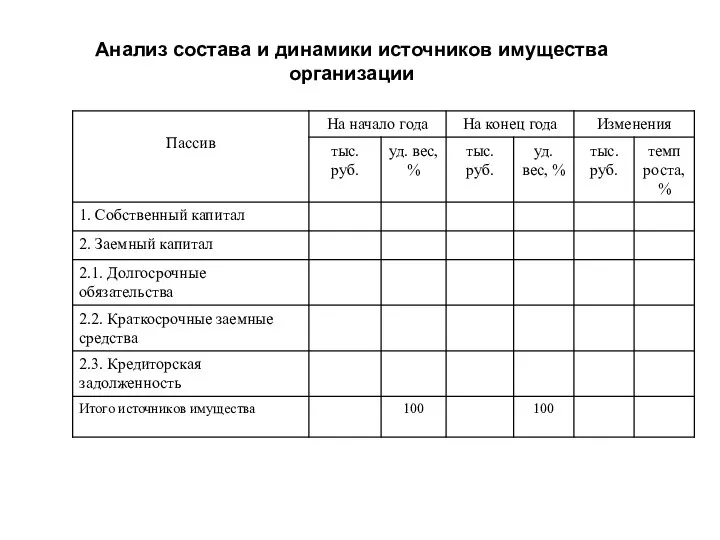

Анализ состава и динамики источников имущества организации

Анализ состава и динамики источников имущества организации

Относительные показатели платежеспособности

1. Коэффициент абсолютной ликвидности

Дс Денежные средства

Кал =

Относительные показатели платежеспособности

1. Коэффициент абсолютной ликвидности

Дс Денежные средства

Кал =

Анализ коэффициентов платежеспособности

Анализ коэффициентов платежеспособности

Коэффициент обеспеченности оборотных активов собственными средствами:

СОС

Кобесп = -------------------------------

Оборотные

Коэффициент обеспеченности оборотных активов собственными средствами:

СОС

Кобесп = -------------------------------

Оборотные

Виды источников формирования запасов

1. Собственные оборотные средства (СОС):

СОС = Капитал и

Виды источников формирования запасов

1. Собственные оборотные средства (СОС):

СОС = Капитал и

Тип финансовой устойчивости

Тип финансовой устойчивости

Определение типа финансовой устойчивости

Определение типа финансовой устойчивости

Спрос и предложение на рынке труда в Санкт-Петербурге

Спрос и предложение на рынке труда в Санкт-Петербурге Экономические законы и категории

Экономические законы и категории ОАО «Концерн «Калина», производитель парфюмерно - косметической продукции

ОАО «Концерн «Калина», производитель парфюмерно - косметической продукции Совокупный спрос в экономике

Совокупный спрос в экономике Понятие и формы междунардного движения

Понятие и формы междунардного движения Транспортная задача

Транспортная задача Экономика и управление народным хозяйством

Экономика и управление народным хозяйством Бюджетно-налоговая система

Бюджетно-налоговая система Опытное производство. Правовые и экономические аспекты использования опытных образцов

Опытное производство. Правовые и экономические аспекты использования опытных образцов Кабельная система Умный Дом

Кабельная система Умный Дом Производство экономических благ. Издержки производства. (Тема 4)

Производство экономических благ. Издержки производства. (Тема 4) Презентация Райффайзен банк

Презентация Райффайзен банк Якість як об’єкт управління

Якість як об’єкт управління Федеральный акселератор технологических проектов GenerationS

Федеральный акселератор технологических проектов GenerationS Презентация Виды памяти

Презентация Виды памяти Эконометрика

Эконометрика Дух предпринимательства преобразует экономику. Тенденции развития экономики Европы в раннее Новое время

Дух предпринимательства преобразует экономику. Тенденции развития экономики Европы в раннее Новое время Дәріхана ұйымы қызметінің экономикалық көрсеткіштерінің негізгі байланыстары

Дәріхана ұйымы қызметінің экономикалық көрсеткіштерінің негізгі байланыстары Основы антикризисного управления

Основы антикризисного управления Мировая экономика как система. Критерии выделения подсистем в мировой экономике Выполнила :Лазарюк Анастасия , Т-104

Мировая экономика как система. Критерии выделения подсистем в мировой экономике Выполнила :Лазарюк Анастасия , Т-104 Глобальные проблемы мировой экономики и основные направления их решения

Глобальные проблемы мировой экономики и основные направления их решения Иные меры процессуального принуждения

Иные меры процессуального принуждения Переход к регулированию гарантирующих поставщиков методом эталонных затрат

Переход к регулированию гарантирующих поставщиков методом эталонных затрат Экономические особенности строительства

Экономические особенности строительства Что такое экономика

Что такое экономика Қазақстандағы химиялық өндірістің маңызы және дамуы. Химиялық-технологиялық процестердің техникалық - экономикалық көрсеткіштері

Қазақстандағы химиялық өндірістің маңызы және дамуы. Химиялық-технологиялық процестердің техникалық - экономикалық көрсеткіштері Теория потребительского выбора

Теория потребительского выбора Национальное и мировое хозяйство

Национальное и мировое хозяйство