- Экономический анализ

Содержание

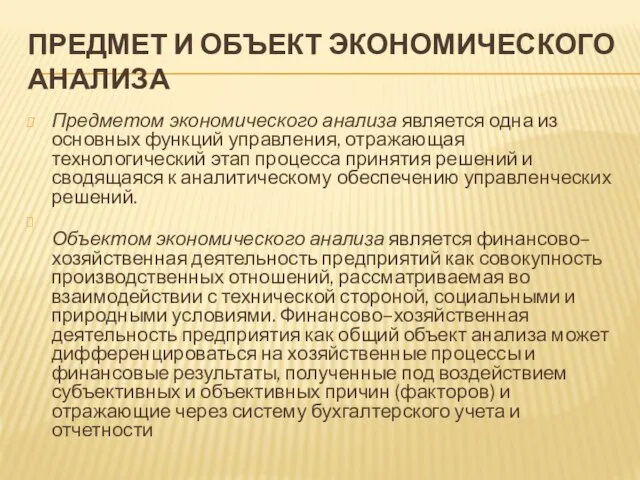

- 2. ПРЕДМЕТ И ОБЪЕКТ ЭКОНОМИЧЕСКОГО АНАЛИЗА Предметом экономического анализа является одна из основных функций управления, отражающая технологический

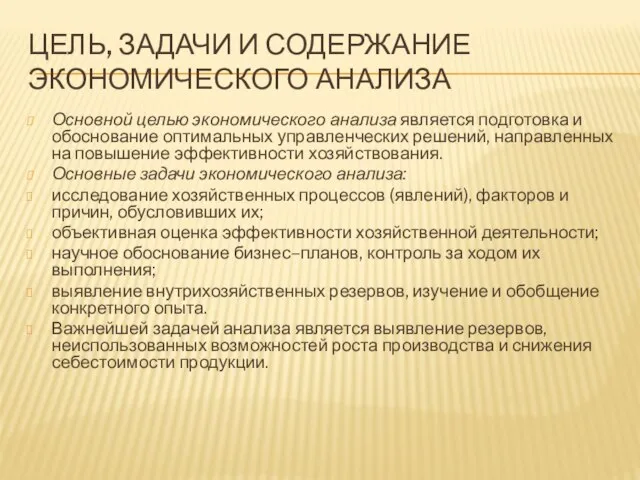

- 3. ЦЕЛЬ, ЗАДАЧИ И СОДЕРЖАНИЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА Основной целью экономического анализа является подготовка и обоснование оптимальных управленческих

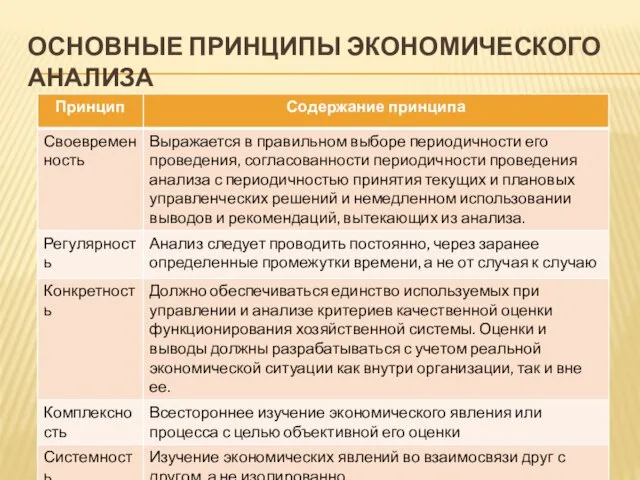

- 4. ОСНОВНЫЕ ПРИНЦИПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

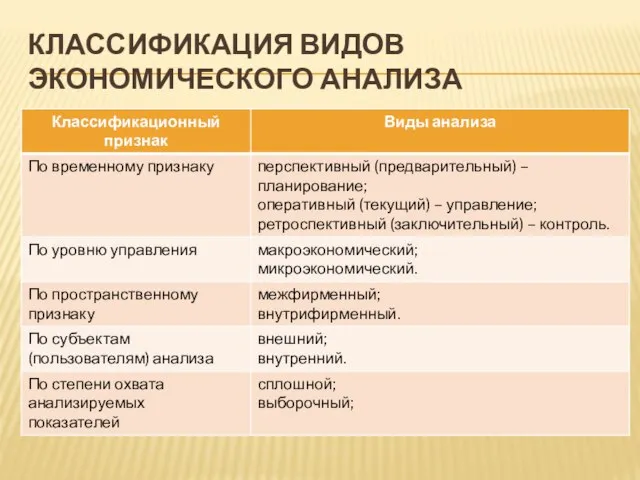

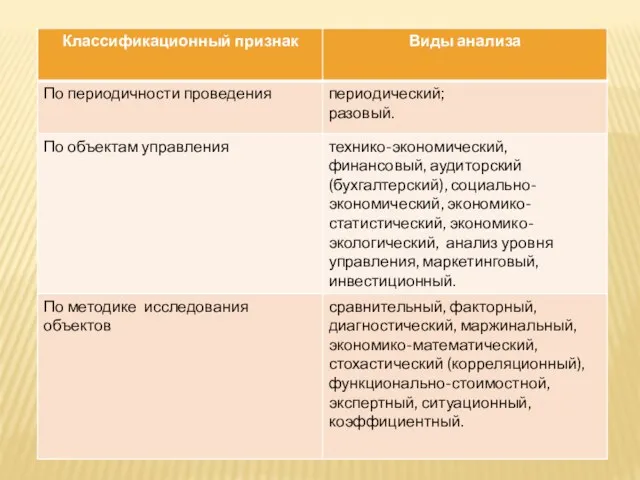

- 6. КЛАССИФИКАЦИЯ ВИДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

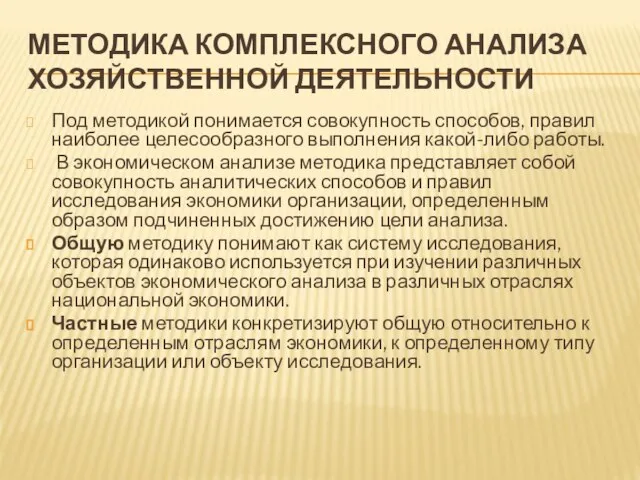

- 8. МЕТОДИКА КОМПЛЕКСНОГО АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы.

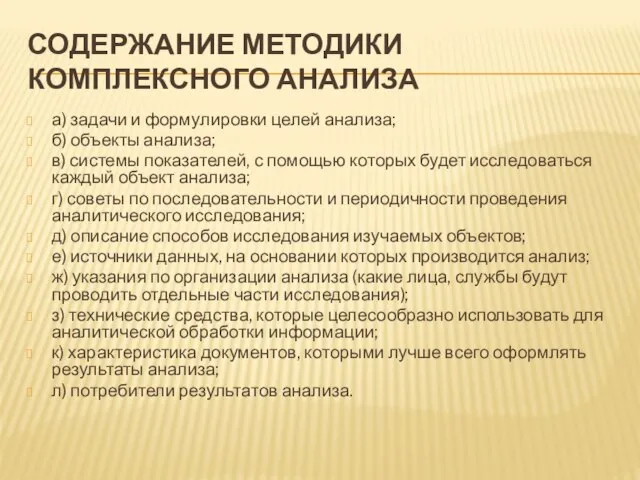

- 9. СОДЕРЖАНИЕ МЕТОДИКИ КОМПЛЕКСНОГО АНАЛИЗА а) задачи и формулировки целей анализа; б) объекты анализа; в) системы показателей,

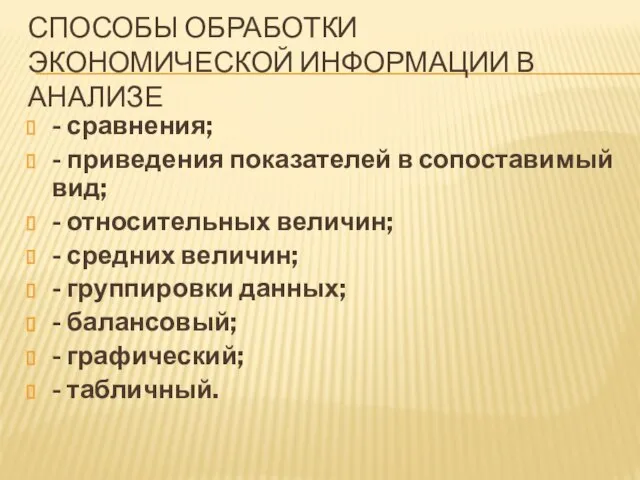

- 11. СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АНАЛИЗЕ - сравнения; - приведения показателей в сопоставимый вид; - относительных

- 12. ОРГАНИЗАЦИЯ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА Основные правила организации анализа. Организационные формы и исполнители АХД. Планирование аналитической

- 13. МЕТОДИКА ПРОВЕДЕНИЯ КОМПЛЕКСНОГО АНАЛИЗА Анализ состояния и использования имущества организации (основные фонды и нематериальные активы). Анализ

- 14. ПОРЯДОК ПРОВЕДЕНИЯ АНАЛИЗА ОБЪЕМА РЕАЛИЗАЦИИ УСЛУГ Анализ объема; Анализ ассортимента; Анализ структуры; Анализ качества; Анализ ритмичности;

- 15. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ Порядок проведения анализа Анализ структуры основных фондов гостиничного предприятия Учёт основных

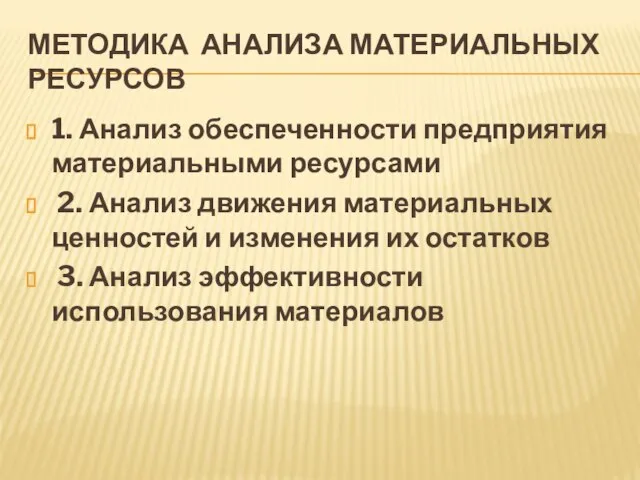

- 16. МЕТОДИКА АНАЛИЗА МАТЕРИАЛЬНЫХ РЕСУРСОВ 1. Анализ обеспеченности предприятия материальными ресурсами 2. Анализ движения материальных ценностей и

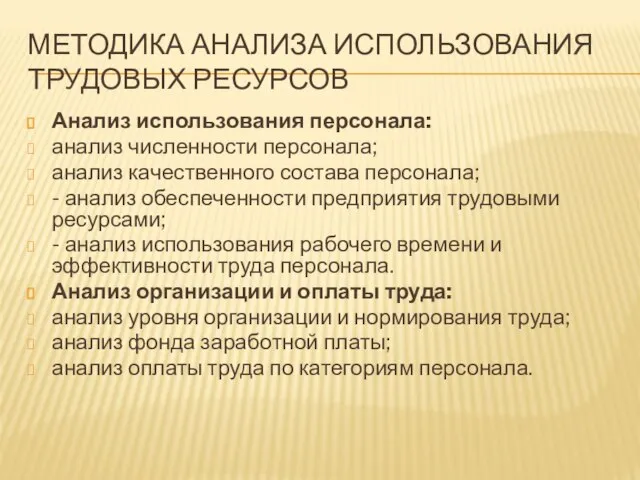

- 17. МЕТОДИКА АНАЛИЗА ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ Анализ использования персонала: анализ численности персонала; анализ качественного состава персонала; -

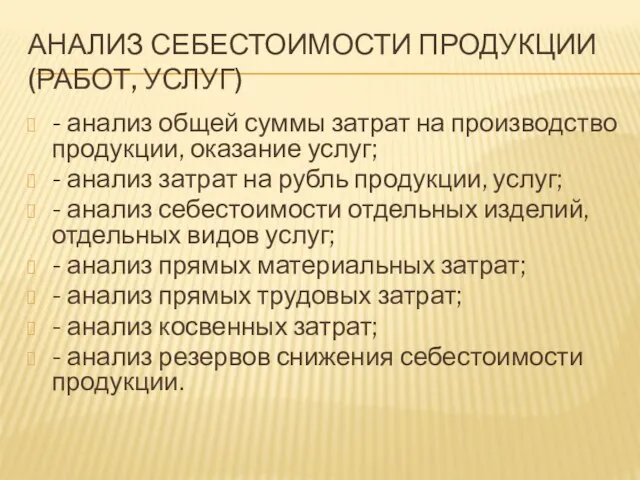

- 18. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) - анализ общей суммы затрат на производство продукции, оказание услуг; -

- 20. Скачать презентацию

ПРЕДМЕТ И ОБЪЕКТ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Предметом экономического анализа является одна из основных

ПРЕДМЕТ И ОБЪЕКТ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Предметом экономического анализа является одна из основных

ЦЕЛЬ, ЗАДАЧИ И СОДЕРЖАНИЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Основной целью экономического анализа является подготовка

ЦЕЛЬ, ЗАДАЧИ И СОДЕРЖАНИЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Основной целью экономического анализа является подготовка

ОСНОВНЫЕ ПРИНЦИПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

ОСНОВНЫЕ ПРИНЦИПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

КЛАССИФИКАЦИЯ ВИДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

КЛАССИФИКАЦИЯ ВИДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

МЕТОДИКА КОМПЛЕКСНОГО АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Под методикой понимается совокупность способов, правил наиболее

МЕТОДИКА КОМПЛЕКСНОГО АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Под методикой понимается совокупность способов, правил наиболее

СОДЕРЖАНИЕ МЕТОДИКИ КОМПЛЕКСНОГО АНАЛИЗА

а) задачи и формулировки целей анализа;

б) объекты анализа;

в)

СОДЕРЖАНИЕ МЕТОДИКИ КОМПЛЕКСНОГО АНАЛИЗА

а) задачи и формулировки целей анализа;

б) объекты анализа;

в)

СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АНАЛИЗЕ

- сравнения;

- приведения показателей в сопоставимый

СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АНАЛИЗЕ

- сравнения;

- приведения показателей в сопоставимый

ОРГАНИЗАЦИЯ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА

Основные правила организации анализа.

Организационные формы и исполнители

ОРГАНИЗАЦИЯ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА

Основные правила организации анализа.

Организационные формы и исполнители

МЕТОДИКА ПРОВЕДЕНИЯ КОМПЛЕКСНОГО АНАЛИЗА

Анализ состояния и использования имущества организации (основные фонды

МЕТОДИКА ПРОВЕДЕНИЯ КОМПЛЕКСНОГО АНАЛИЗА

Анализ состояния и использования имущества организации (основные фонды

ПОРЯДОК ПРОВЕДЕНИЯ АНАЛИЗА ОБЪЕМА РЕАЛИЗАЦИИ УСЛУГ

Анализ объема;

Анализ ассортимента;

Анализ

ПОРЯДОК ПРОВЕДЕНИЯ АНАЛИЗА ОБЪЕМА РЕАЛИЗАЦИИ УСЛУГ

Анализ объема;

Анализ ассортимента;

Анализ

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

Порядок проведения анализа

Анализ структуры основных фондов гостиничного

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

Порядок проведения анализа

Анализ структуры основных фондов гостиничного

МЕТОДИКА АНАЛИЗА МАТЕРИАЛЬНЫХ РЕСУРСОВ

1. Анализ обеспеченности предприятия материальными ресурсами

2. Анализ

МЕТОДИКА АНАЛИЗА МАТЕРИАЛЬНЫХ РЕСУРСОВ

1. Анализ обеспеченности предприятия материальными ресурсами

2. Анализ

МЕТОДИКА АНАЛИЗА ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ

Анализ использования персонала:

анализ численности персонала;

анализ качественного состава

МЕТОДИКА АНАЛИЗА ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ

Анализ использования персонала:

анализ численности персонала;

анализ качественного состава

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

- анализ общей суммы затрат на производство

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

- анализ общей суммы затрат на производство

Эффективность инновационного проекта в форме технико-экономического обоснования инновационного проекта

Эффективность инновационного проекта в форме технико-экономического обоснования инновационного проекта Географиялық көрсеткіш

Географиялық көрсеткіш Экономический рост и развитие

Экономический рост и развитие Основные средства. Сущность, назначение и состав основных средств

Основные средства. Сущность, назначение и состав основных средств Нобелевские лауреаты в области экономики 1979 года

Нобелевские лауреаты в области экономики 1979 года Равновесие отдельного блага

Равновесие отдельного блага Монополистическая конкуренция: краткосрочное и долгосрочное равновесие

Монополистическая конкуренция: краткосрочное и долгосрочное равновесие Основы теории инноваций

Основы теории инноваций Государственный бюджет

Государственный бюджет Исторический опыт прогнозирования

Исторический опыт прогнозирования Критерии отбора инноваций на этапе проекта

Критерии отбора инноваций на этапе проекта Қолданбалы сабақ жоспары

Қолданбалы сабақ жоспары Инвестиционный паспорт Республики Ингушетия

Инвестиционный паспорт Республики Ингушетия Налогово-бюджетная система

Налогово-бюджетная система Концептуальный подход к социально-экономическим исследованиям в туризме

Концептуальный подход к социально-экономическим исследованиям в туризме Основы инвестиционного менеджмента

Основы инвестиционного менеджмента Введение в экономику образования

Введение в экономику образования Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Внешняя и внутренняя среда региона. Параметры региональной конкурентоспособности

Внешняя и внутренняя среда региона. Параметры региональной конкурентоспособности Взаимодействие государства и бизнеса. Государственно-частное партнерство. Часть 4

Взаимодействие государства и бизнеса. Государственно-частное партнерство. Часть 4 Конкурентоспособность предприятия

Конкурентоспособность предприятия Инновационная экономика. Национальная инновационная система. (Лекция 5)

Инновационная экономика. Национальная инновационная система. (Лекция 5) Географические основы экономики

Географические основы экономики Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками

Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками Модель фірми в умовах досконалої конкуренції. Лекція 1. Умови беззбиткової діяльності фірми на ринку досконалої конкуренції

Модель фірми в умовах досконалої конкуренції. Лекція 1. Умови беззбиткової діяльності фірми на ринку досконалої конкуренції Заробітня плата в Україні

Заробітня плата в Україні Понятие и виды специальных налоговых режимов Выполнили: Дамаева К, Мукебенова Л.

Понятие и виды специальных налоговых режимов Выполнили: Дамаева К, Мукебенова Л. «Руководство Осло» редакция 1992 года (технологические инновации); редакция 2005 года (технологические продукты, услуги)

«Руководство Осло» редакция 1992 года (технологические инновации); редакция 2005 года (технологические продукты, услуги)