- Экономика образования. Тема 6. Налогообложение в сфере образования

Содержание

- 2. Налогообложение в сфере образования

- 3. Тема 6. Налогообложение в сфере образования 1.Понятие и законодательная база налогообложения 2.Объекты налогообложения в сфере образования

- 4. 1.Понятие и законодательная база налогообложения Как известно, система образования в значительной степени характеризует качество жизни населения,

- 5. НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО В РОССИЙСКОЙ ФЕДЕРАЦИИ Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые

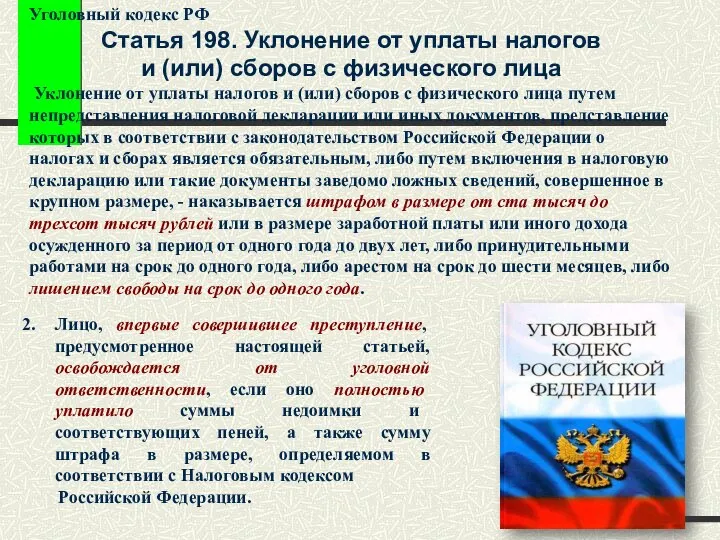

- 6. Уголовный кодекс РФ Статья 198. Уклонение от уплаты налогов и (или) сборов с физического лица Уклонение

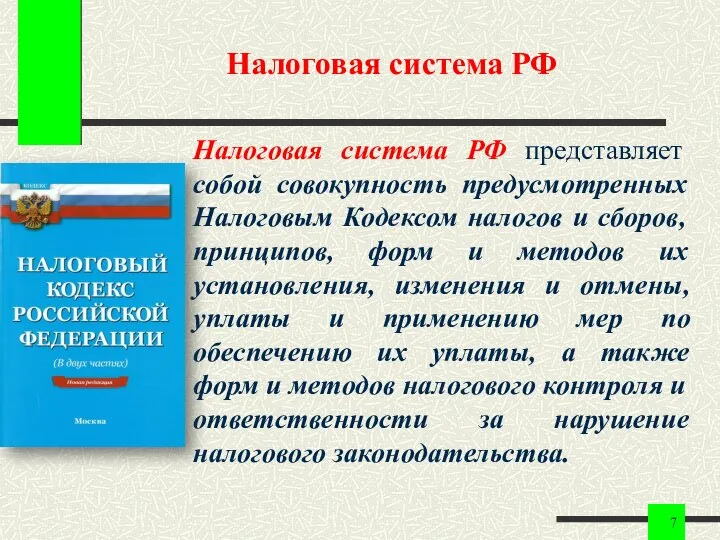

- 7. Налоговая система РФ Налоговая система РФ представляет собой совокупность предусмотренных Налоговым Кодексом налогов и сборов, принципов,

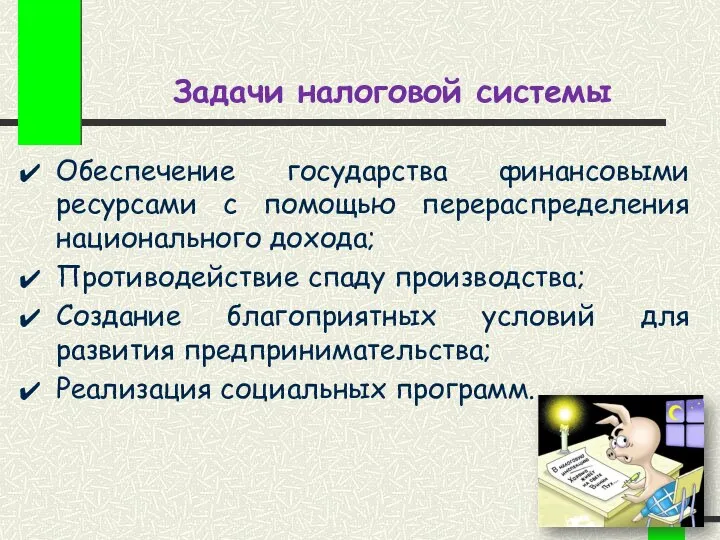

- 8. Задачи налоговой системы Обеспечение государства финансовыми ресурсами с помощью перераспределения национального дохода; Противодействие спаду производства; Создание

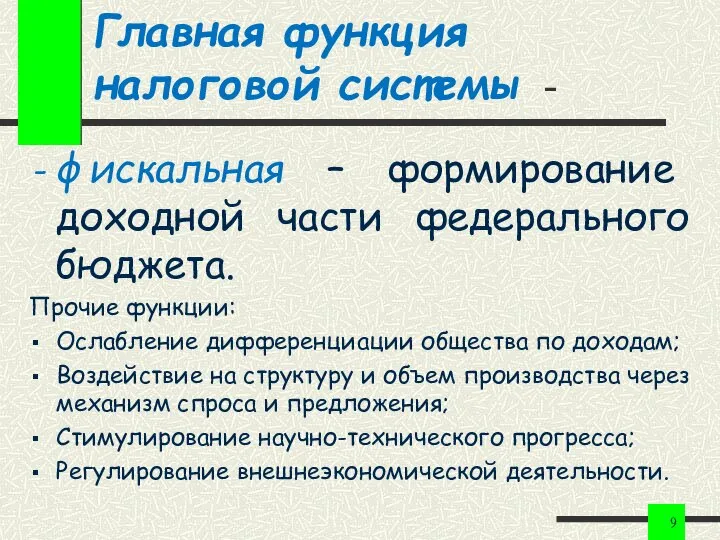

- 9. Главная функция налоговой системы - фискальная – формирование доходной части федерального бюджета. Прочие функции: Ослабление дифференциации

- 10. В первоначальных редакциях закона «Об образовании» образовательные учреждения освобождались от всех видов налогов в части их

- 11. Однако теперь в образовательных учреждениях все вопросы, связанные с налоговыми отношениями, решаются только в рамках Налогового

- 12. Налог – это обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками (физическими

- 13. НАЛОГИ с юридической точки зрения налоговые отношения представляют собой систему специфических обязательств, в которых одной стороной

- 14. Виды налоговых платежей Налог - систематический взнос, который уплачивается в порядке и на условиях, определяемых законодательными

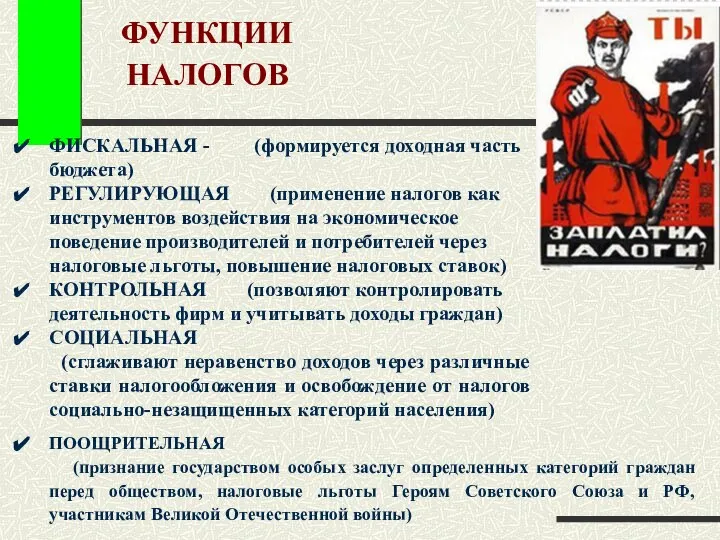

- 15. ФИСКАЛЬНАЯ - (формируется доходная часть бюджета) РЕГУЛИРУЮЩАЯ (применение налогов как инструментов воздействия на экономическое поведение производителей

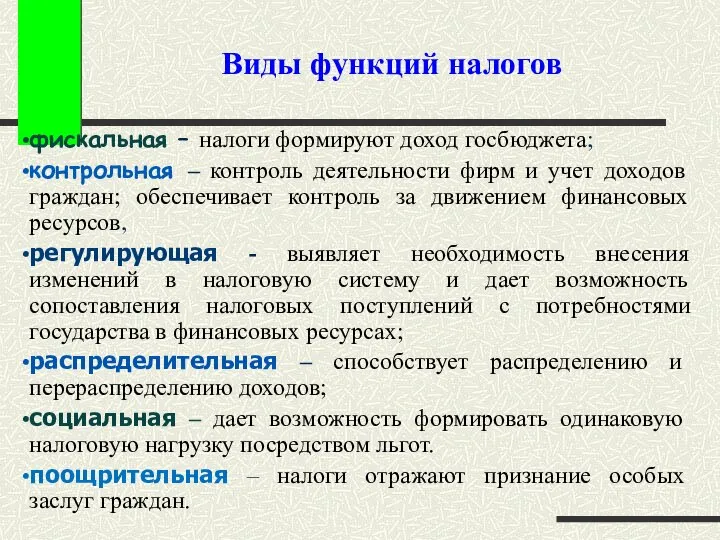

- 16. Виды функций налогов фискальная – налоги формируют доход госбюджета; контрольная – контроль деятельности фирм и учет

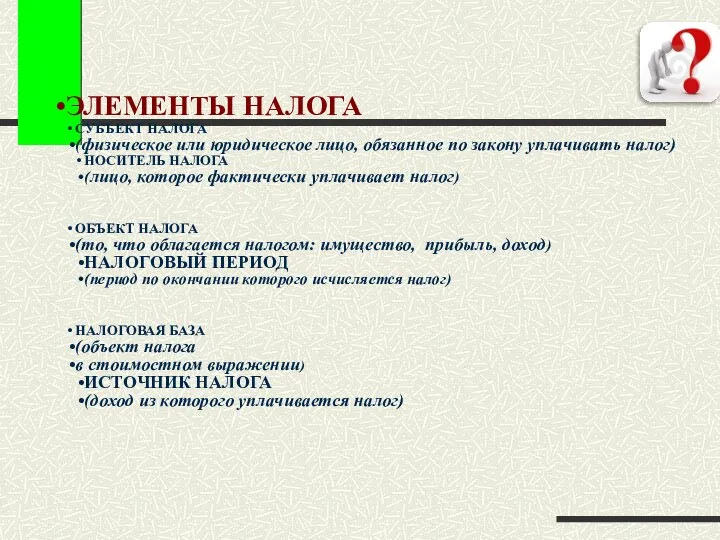

- 17. ЭЛЕМЕНТЫ НАЛОГА СУБЪЕКТ НАЛОГА (физическое или юридическое лицо, обязанное по закону уплачивать налог) НОСИТЕЛЬ НАЛОГА (лицо,

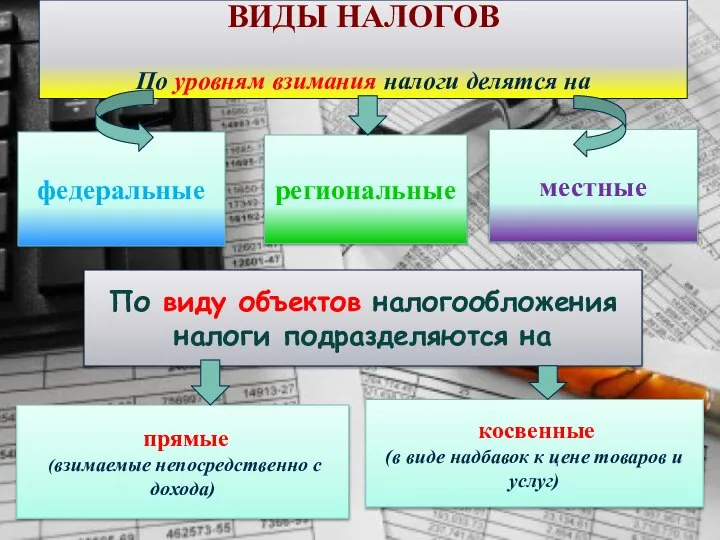

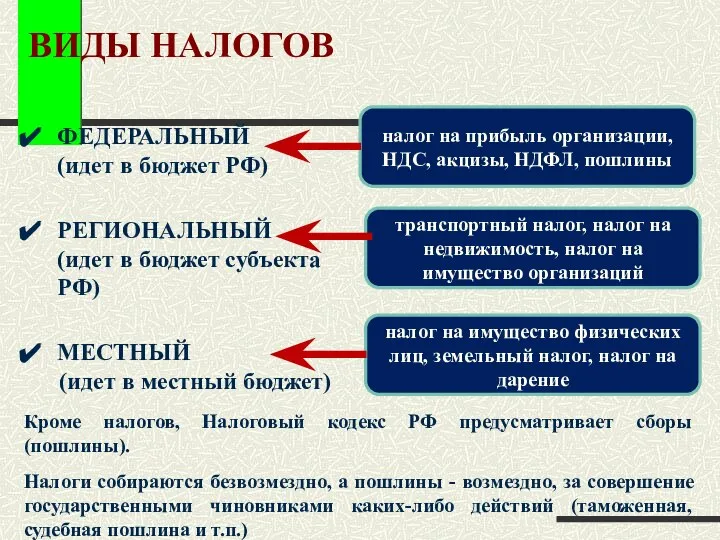

- 18. ВИДЫ НАЛОГОВ По уровням взимания налоги делятся на федеральные региональные По виду объектов налогообложения налоги подразделяются

- 19. ВИДЫ НАЛОГОВ ПРЯМЫЕ устанавливаются непосредственно на доход или имущество подоходный налог, налог на прибыль предприятий налог

- 20. ВИДЫ НАЛОГОВ ФЕДЕРАЛЬНЫЙ (идет в бюджет РФ) РЕГИОНАЛЬНЫЙ (идет в бюджет субъекта РФ) МЕСТНЫЙ (идет в

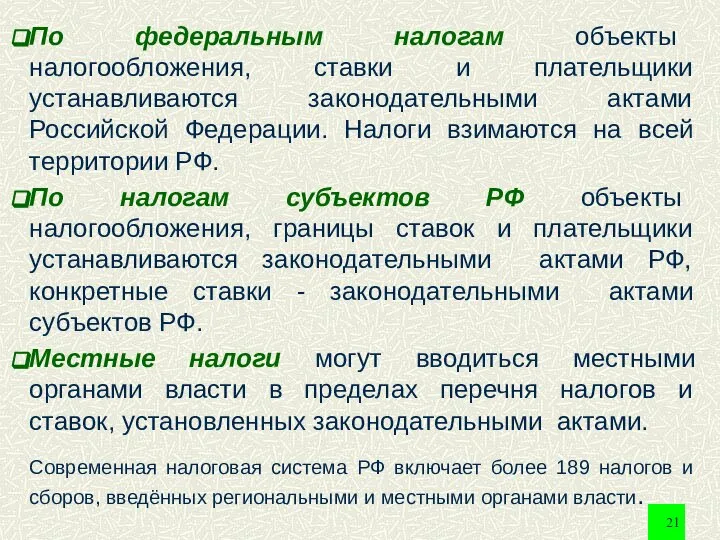

- 21. По федеральным налогам объекты налогообложения, ставки и плательщики устанавливаются законодательными актами Российской Федерации. Налоги взимаются на

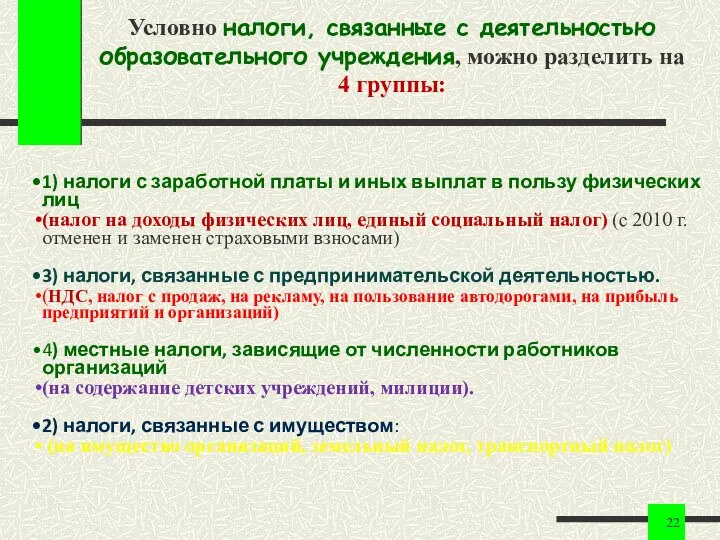

- 22. Условно налоги, связанные с деятельностью образовательного учреждения, можно разделить на 4 группы: 1) налоги с заработной

- 23. 2.Объекты НАЛОГООБЛОЖЕНИЯ в сфере образования Все вопросы, связанные с налоговыми отношениями, решаются только в рамках Налогового

- 24. Первостепенное значение в этом вопросе отводится Адаму Смиту, который в своей работе “Исследование о природе и

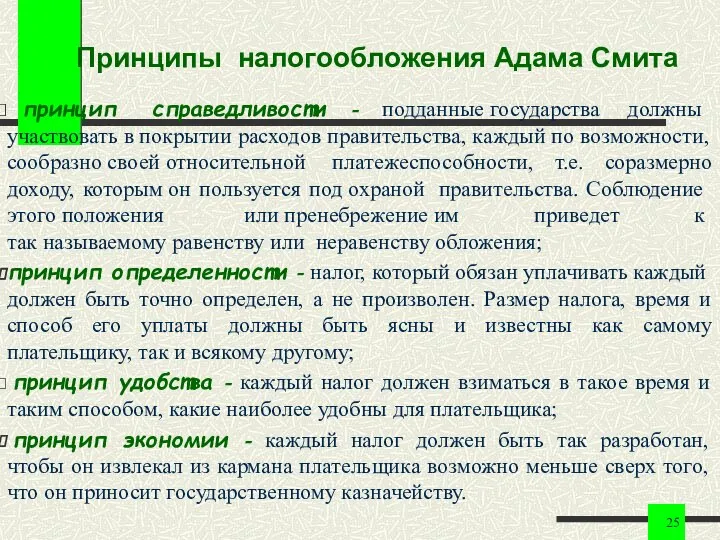

- 25. Принципы налогообложения Адама Смита принцип справедливости - подданные государства должны участвовать в покрытии расходов правительства, каждый

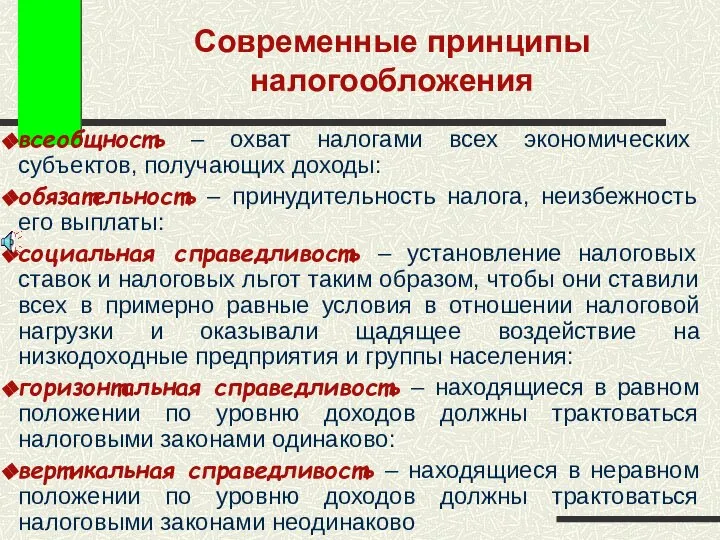

- 26. Современные принципы налогообложения всеобщность – охват налогами всех экономических субъектов, получающих доходы: обязательность – принудительность налога,

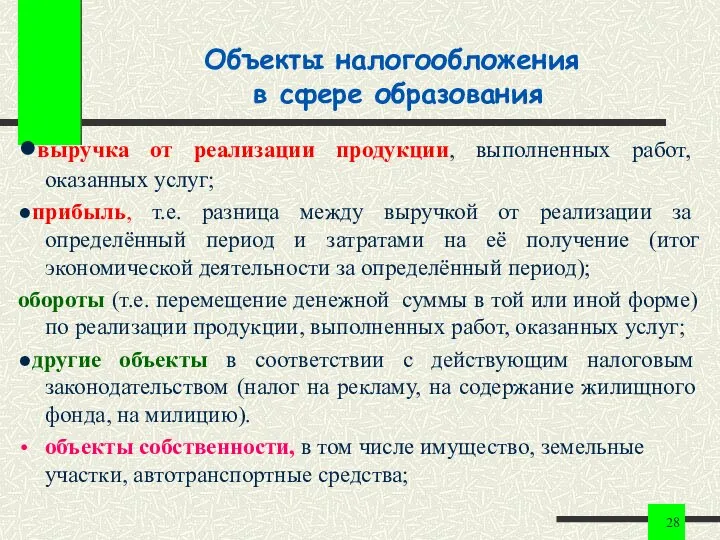

- 27. Каких-либо специфических объектов налогообложения, характерных именно для системы образования, не имеется.

- 28. Объекты налогообложения в сфере образования ●выручка от реализации продукции, выполненных работ, оказанных услуг; ●прибыль, т.е. разница

- 30. Объекты налогообложения в образовательном учреждении

- 33. 2.Обороты по реализации продукции, выполненных работ, оказанных услуг 1.Прибыль 2.Передача объектов 2. Передача объектов-объекты собственности, в

- 34. Учебные заведения можно отнести к специфическим плательщикам налогов. Специфика заключается в том, что уплата отдельных видов

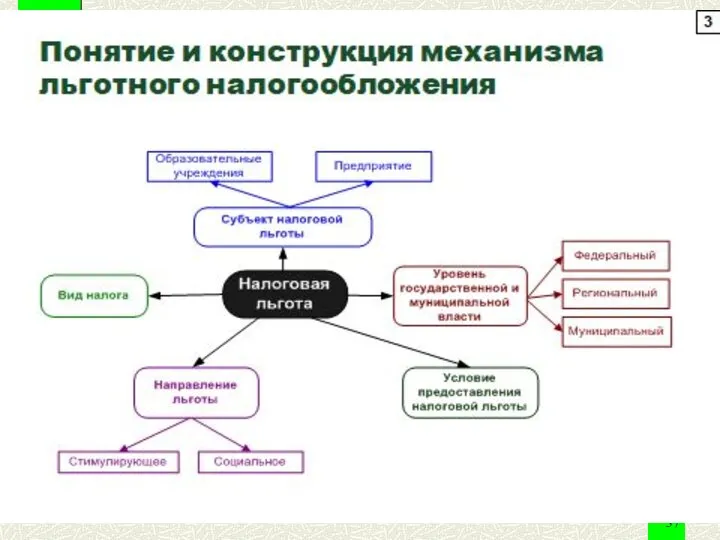

- 35. 3. Налоговые льготы для образовательных организаций Под налоговыми льготами понимают полное или частичное освобождение от налогов

- 36. Налоговыми льготами или льготами по налогам, принято называть те преимущества, которые предоставляются отдельным категориям налогоплательщиков по

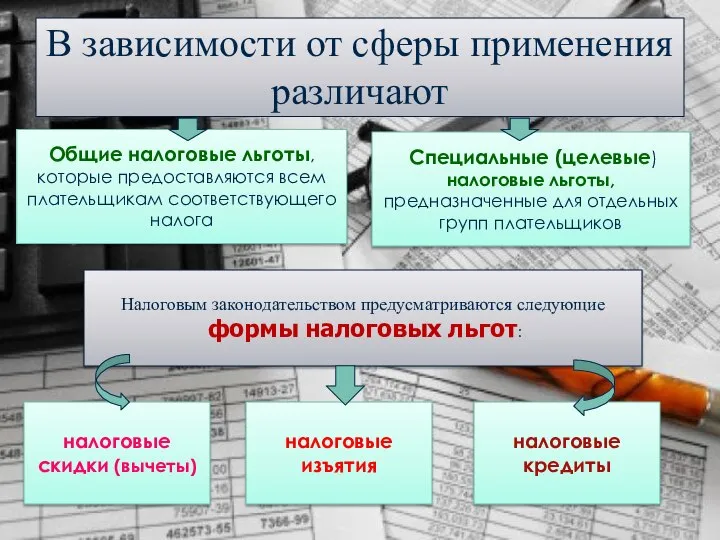

- 38. В зависимости от сферы применения различают Общие налоговые льготы, которые предоставляются всем плательщикам соответствующего налога Специальные

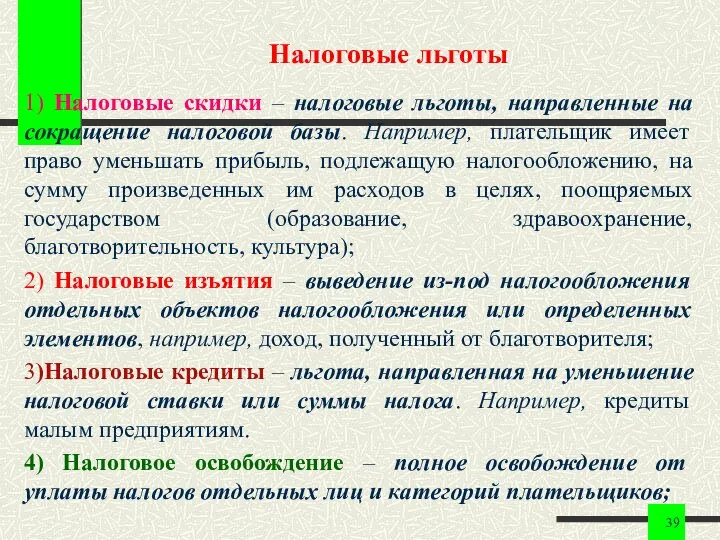

- 39. Налоговые льготы 1) Налоговые скидки – налоговые льготы, направленные на сокращение налоговой базы. Например, плательщик имеет

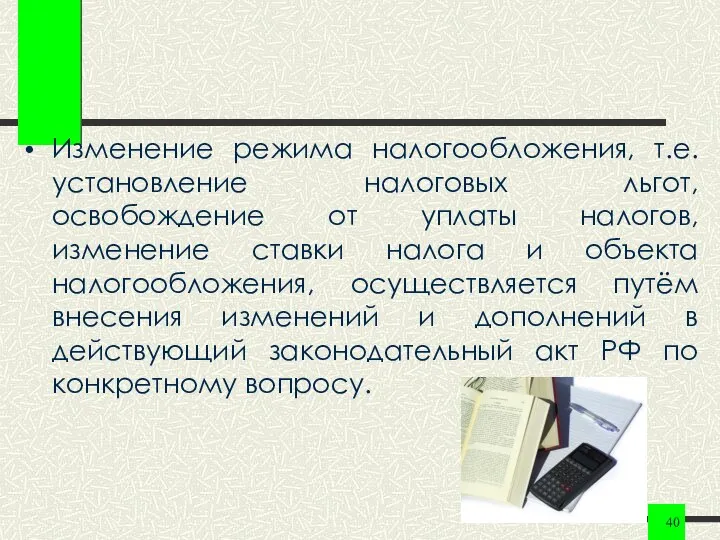

- 40. Изменение режима налогообложения, т.е. установление налоговых льгот, освобождение от уплаты налогов, изменение ставки налога и объекта

- 41. 4. Характеристика отдельных видов налогов для образования

- 42. 1. Единый социальный налог (ЕСН) – СТРАХОВЫЕ ВЗНОСЫ налоги с заработной платы и иных выплат в

- 43. При определении налоговой базы учитываются любые выплаты, вознаграждения вне зависимости от формы, в которой осуществляются данные

- 44. В статье 238 Налогового кодекса определены суммы, не подлежащие налогообложению: государственные пособия по временной нетрудоспособности, пособия

- 45. 2. Налог на имущество Налог на имущество – один из налогов субъектов РФ. Причём налог на

- 46. К нуждам образования и культуры в соответствии с пп. «г» п. 5 Инструкции Госналогслужбы России от

- 47. 3. Земельный налог Земельный налог – основная форма платы за пользованием земельными ресурсами. Налогоплательщиками земельного налога

- 48. Образовательным учреждениям предоставлены льготы по земельному налогу. Согласно Закону РФ от 12 октября 1991г. № 1738-1

- 49. 4. Транспортный налог Порядок исчисления и уплаты налога с владельцев транспортных средств определяется Федеральным законом от

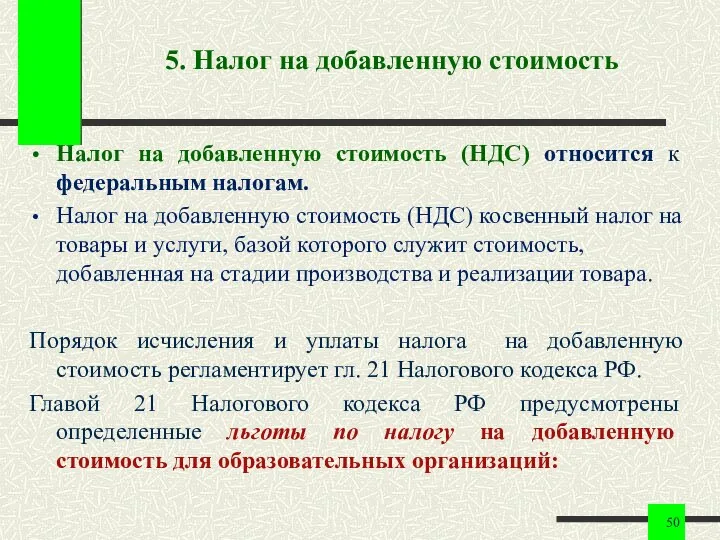

- 50. 5. Налог на добавленную стоимость Налог на добавленную стоимость (НДС) относится к федеральным налогам. Налог на

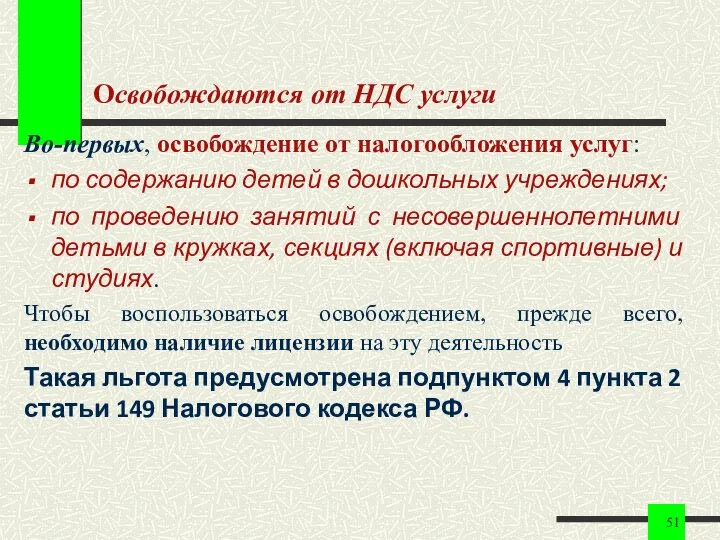

- 51. Освобождаются от НДС услуги Во-первых, освобождение от налогообложения услуг: по содержанию детей в дошкольных учреждениях; по

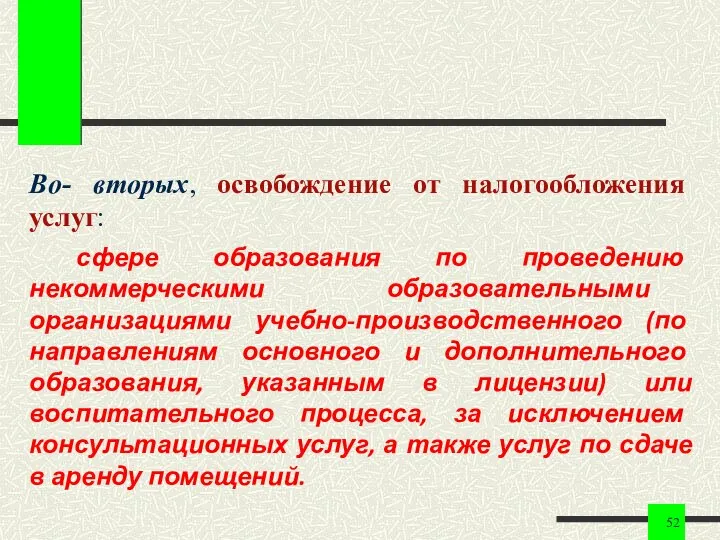

- 52. Во- вторых, освобождение от налогообложения услуг: сфере образования по проведению некоммерческими образовательными организациями учебно-производственного (по направлениям

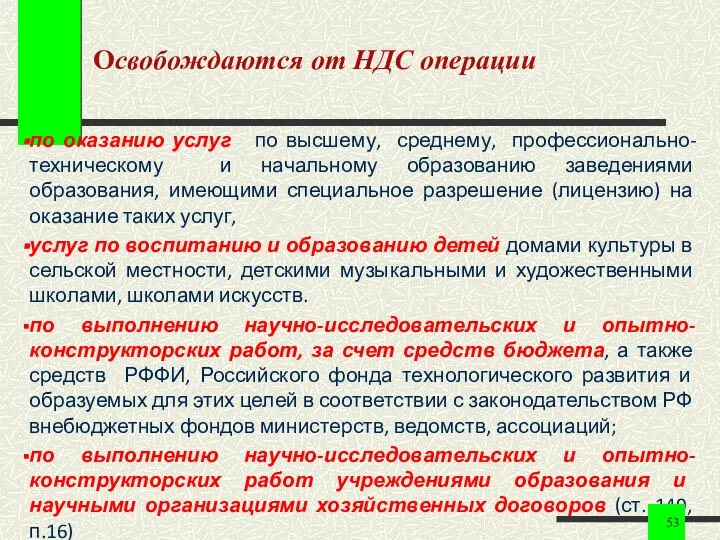

- 53. Освобождаются от НДС операции по оказанию услуг по высшему, среднему, профессионально-техническому и начальному образованию заведениями образования,

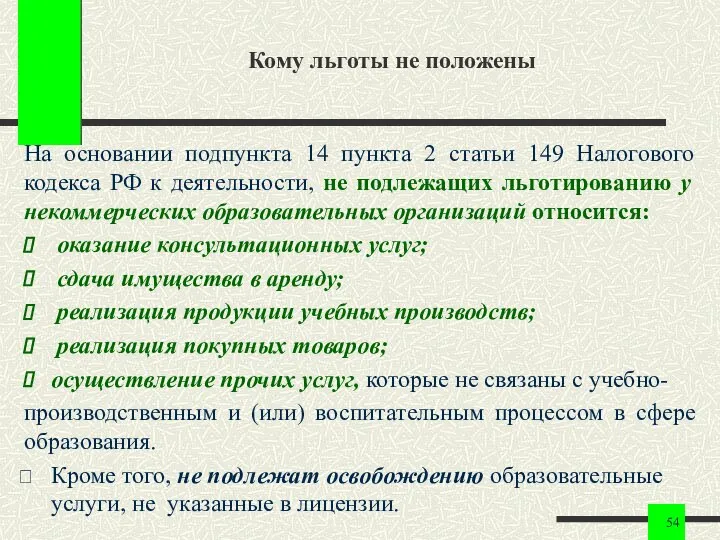

- 54. Кому льготы не положены На основании подпункта 14 пункта 2 статьи 149 Налогового кодекса РФ к

- 55. 5. Налог на прибыль Налог на прибыль входит в группу федеральных налогов и сборов и уплачивается

- 56. - реализация основной образовательной программы дошкольного образования; - реализация аккредитованной основной образовательной программы начального общего образования;

- 57. Льгота по налогу на прибыль Освобождение от налога получили дошкольные учреждения, школы и гимназии, учреждения, оказывающие

- 58. Условия, при которых организации смогут воспользоваться своим правом на налог по нулевой ставке, изложены в статье

- 59. 7. Налог с продаж Налог с продаж – налог, устанавливаемый в процентах от стоимости, цены продаваемых

- 60. Согласно ст. 350 Налогового кодекса не подлежат налогообложению (освобождаются от налогообложения) операции по реализации физическим лицам

- 61. 8. Налог на пользователей автомобильных дорог Законом РФ от 18 октября 1991г. №1759-1 «О дорожных фондах

- 62. Таким образом, образовательные учреждения в части налогобложения практически не имеют отличий от организаций других типов и

- 64. Уголовный кодекс РФ Статья 199. Уклонение от уплаты налогов и (или) сборов с организации 1. Уклонение

- 66. Скачать презентацию

Налогообложение

в сфере образования

Налогообложение

в сфере образования

Тема 6. Налогообложение

в сфере образования

1.Понятие и законодательная база налогообложения

2.Объекты налогообложения

Тема 6. Налогообложение

в сфере образования

1.Понятие и законодательная база налогообложения

2.Объекты налогообложения

1.Понятие и законодательная база налогообложения

Как известно, система образования в значительной степени

1.Понятие и законодательная база налогообложения

Как известно, система образования в значительной степени

НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО

В РОССИЙСКОЙ ФЕДЕРАЦИИ

Каждый обязан платить законно установленные налоги и сборы.

НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО

В РОССИЙСКОЙ ФЕДЕРАЦИИ

Каждый обязан платить законно установленные налоги и сборы.

Уголовный кодекс РФ

Статья 198. Уклонение от уплаты налогов

и (или) сборов

Уголовный кодекс РФ

Статья 198. Уклонение от уплаты налогов

и (или) сборов

Налоговая система РФ

Налоговая система РФ представляет собой совокупность предусмотренных Налоговым Кодексом

Налоговая система РФ

Налоговая система РФ представляет собой совокупность предусмотренных Налоговым Кодексом

Задачи налоговой системы

Обеспечение государства финансовыми ресурсами с помощью перераспределения национального дохода;

Противодействие

Задачи налоговой системы

Обеспечение государства финансовыми ресурсами с помощью перераспределения национального дохода;

Противодействие

Главная функция налоговой системы -

фискальная – формирование доходной части федерального бюджета.

Прочие

Главная функция налоговой системы -

фискальная – формирование доходной части федерального бюджета.

Прочие

В первоначальных редакциях закона «Об образовании» образовательные учреждения освобождались от всех

В первоначальных редакциях закона «Об образовании» образовательные учреждения освобождались от всех

Однако теперь в образовательных учреждениях все вопросы, связанные с налоговыми отношениями,

Однако теперь в образовательных учреждениях все вопросы, связанные с налоговыми отношениями,

Налог – это обязательный взнос в бюджет соответствующего уровня или во

Налог – это обязательный взнос в бюджет соответствующего уровня или во

НАЛОГИ

с юридической

точки зрения

налоговые отношения

представляют собой систему специфических

обязательств, в

НАЛОГИ

с юридической

точки зрения

налоговые отношения

представляют собой систему специфических

обязательств, в

Виды налоговых платежей

Налог - систематический взнос, который уплачивается в порядке

Виды налоговых платежей

Налог - систематический взнос, который уплачивается в порядке

ФИСКАЛЬНАЯ - (формируется доходная часть бюджета)

РЕГУЛИРУЮЩАЯ (применение налогов как инструментов воздействия

ФИСКАЛЬНАЯ - (формируется доходная часть бюджета)

РЕГУЛИРУЮЩАЯ (применение налогов как инструментов воздействия

Виды функций налогов

фискальная – налоги формируют доход госбюджета;

контрольная – контроль деятельности

Виды функций налогов

фискальная – налоги формируют доход госбюджета;

контрольная – контроль деятельности

ЭЛЕМЕНТЫ НАЛОГА

СУБЪЕКТ НАЛОГА

(физическое или юридическое лицо, обязанное по закону уплачивать налог)

НОСИТЕЛЬ

ЭЛЕМЕНТЫ НАЛОГА

СУБЪЕКТ НАЛОГА

(физическое или юридическое лицо, обязанное по закону уплачивать налог)

НОСИТЕЛЬ

ВИДЫ НАЛОГОВ

По уровням взимания налоги делятся на

федеральные

региональные

По виду объектов налогообложения налоги

ВИДЫ НАЛОГОВ

По уровням взимания налоги делятся на

федеральные

региональные

По виду объектов налогообложения налоги

ВИДЫ НАЛОГОВ

ПРЯМЫЕ

устанавливаются

непосредственно

на доход

или имущество

подоходный налог,

налог на прибыль

ВИДЫ НАЛОГОВ

ПРЯМЫЕ

устанавливаются

непосредственно

на доход

или имущество

подоходный налог,

налог на прибыль

ВИДЫ НАЛОГОВ

ФЕДЕРАЛЬНЫЙ (идет в бюджет РФ)

РЕГИОНАЛЬНЫЙ (идет в бюджет субъекта РФ)

МЕСТНЫЙ

ВИДЫ НАЛОГОВ

ФЕДЕРАЛЬНЫЙ (идет в бюджет РФ)

РЕГИОНАЛЬНЫЙ (идет в бюджет субъекта РФ)

МЕСТНЫЙ

По федеральным налогам объекты налогообложения, ставки и плательщики устанавливаются законодательными актами

По федеральным налогам объекты налогообложения, ставки и плательщики устанавливаются законодательными актами

Условно налоги, связанные с деятельностью образовательного учреждения, можно разделить на 4

Условно налоги, связанные с деятельностью образовательного учреждения, можно разделить на 4

2.Объекты НАЛОГООБЛОЖЕНИЯ

в сфере образования

Все вопросы, связанные с налоговыми отношениями, решаются

2.Объекты НАЛОГООБЛОЖЕНИЯ

в сфере образования

Все вопросы, связанные с налоговыми отношениями, решаются

Первостепенное значение в этом вопросе отводится Адаму Смиту, который в своей

Первостепенное значение в этом вопросе отводится Адаму Смиту, который в своей

Принципы налогообложения Адама Смита

принцип справедливости - подданные государства должны участвовать в покрытии расходов правительства, каждый

Принципы налогообложения Адама Смита

принцип справедливости - подданные государства должны участвовать в покрытии расходов правительства, каждый

Современные принципы налогообложения

всеобщность – охват налогами всех экономических субъектов, получающих

Современные принципы налогообложения

всеобщность – охват налогами всех экономических субъектов, получающих

Каких-либо специфических объектов налогообложения, характерных именно для системы образования, не имеется.

Каких-либо специфических объектов налогообложения, характерных именно для системы образования, не имеется.

Объекты налогообложения в сфере образования

●выручка от реализации продукции, выполненных работ, оказанных

Объекты налогообложения в сфере образования

●выручка от реализации продукции, выполненных работ, оказанных

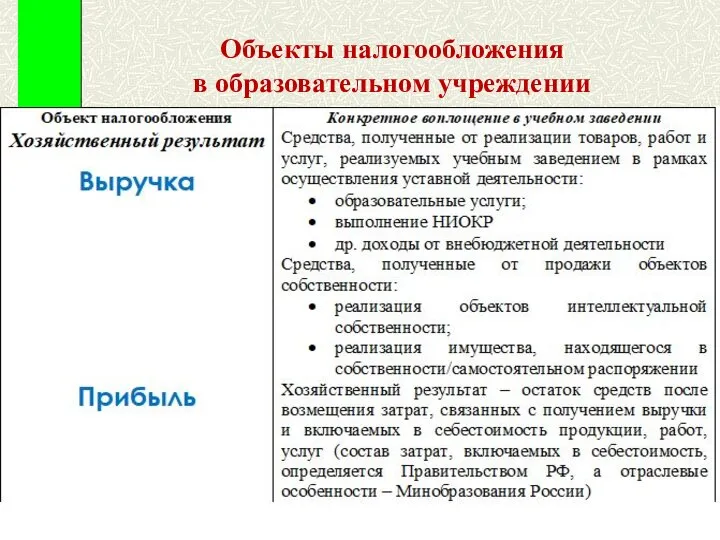

Объекты налогообложения

в образовательном учреждении

Объекты налогообложения

в образовательном учреждении

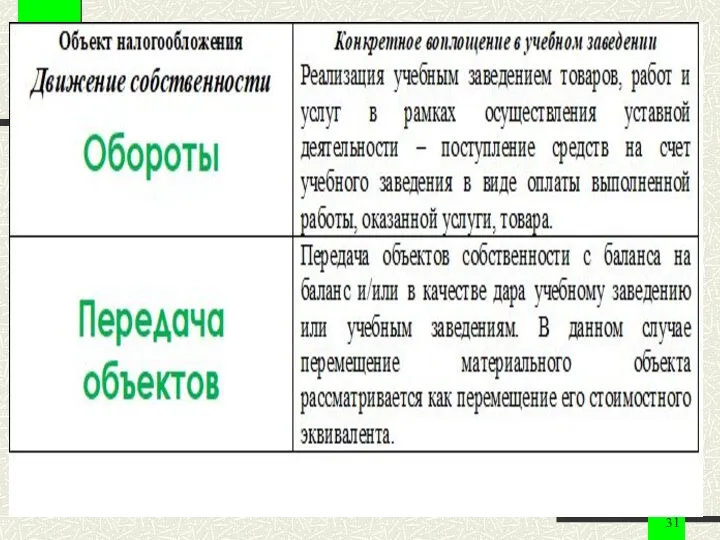

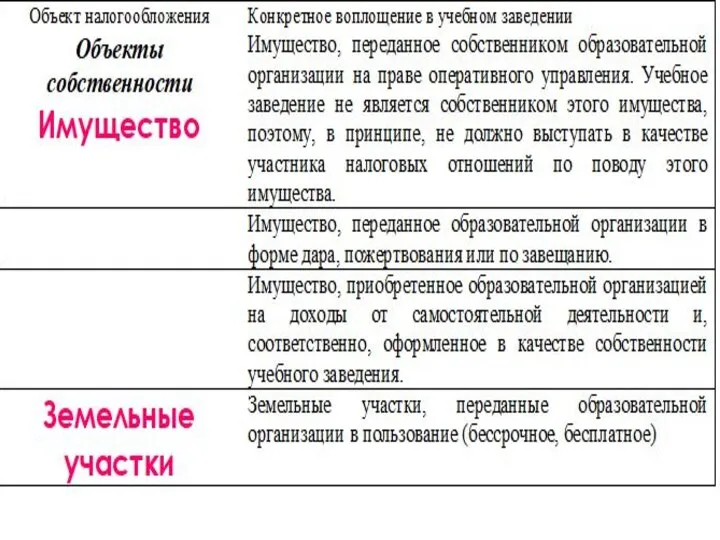

2.Обороты по реализации продукции, выполненных работ, оказанных услуг

1.Прибыль

2.Передача объектов

2. Передача

2.Обороты по реализации продукции, выполненных работ, оказанных услуг

1.Прибыль

2.Передача объектов

2. Передача

Учебные заведения можно отнести к специфическим плательщикам налогов.

Специфика заключается в

Учебные заведения можно отнести к специфическим плательщикам налогов.

Специфика заключается в

3. Налоговые льготы

для образовательных организаций

Под налоговыми льготами понимают полное или

3. Налоговые льготы

для образовательных организаций

Под налоговыми льготами понимают полное или

Налоговыми льготами или льготами по налогам, принято называть те преимущества, которые

Налоговыми льготами или льготами по налогам, принято называть те преимущества, которые

В зависимости от сферы применения различают

Общие налоговые льготы, которые предоставляются всем

В зависимости от сферы применения различают

Общие налоговые льготы, которые предоставляются всем

Налоговые льготы

1) Налоговые скидки – налоговые льготы, направленные на сокращение налоговой

Налоговые льготы

1) Налоговые скидки – налоговые льготы, направленные на сокращение налоговой

Изменение режима налогообложения, т.е. установление налоговых льгот, освобождение от уплаты налогов,

Изменение режима налогообложения, т.е. установление налоговых льгот, освобождение от уплаты налогов,

4. Характеристика отдельных видов налогов для образования

1. Единый социальный налог (ЕСН) – СТРАХОВЫЕ ВЗНОСЫ

налоги с заработной платы

1. Единый социальный налог (ЕСН) – СТРАХОВЫЕ ВЗНОСЫ

налоги с заработной платы

При определении налоговой базы учитываются любые выплаты, вознаграждения вне зависимости от

При определении налоговой базы учитываются любые выплаты, вознаграждения вне зависимости от

В статье 238 Налогового кодекса определены суммы, не подлежащие налогообложению:

государственные

В статье 238 Налогового кодекса определены суммы, не подлежащие налогообложению:

государственные

2. Налог на имущество

Налог на имущество – один из налогов субъектов

2. Налог на имущество

Налог на имущество – один из налогов субъектов

К нуждам образования и культуры в соответствии с пп. «г» п.

К нуждам образования и культуры в соответствии с пп. «г» п.

3. Земельный налог

Земельный налог – основная форма платы за пользованием земельными

3. Земельный налог

Земельный налог – основная форма платы за пользованием земельными

Образовательным учреждениям предоставлены льготы по земельному налогу.

Согласно Закону РФ от

Образовательным учреждениям предоставлены льготы по земельному налогу.

Согласно Закону РФ от

4. Транспортный налог

Порядок исчисления и уплаты налога с владельцев транспортных средств

4. Транспортный налог

Порядок исчисления и уплаты налога с владельцев транспортных средств

5. Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) относится к

5. Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) относится к

Освобождаются от НДС услуги

Во-первых, освобождение от налогообложения услуг:

по содержанию детей в

Освобождаются от НДС услуги

Во-первых, освобождение от налогообложения услуг:

по содержанию детей в

Во- вторых, освобождение от налогообложения услуг:

сфере образования по проведению некоммерческими

сфере образования по проведению некоммерческими

Освобождаются от НДС операции

по оказанию услуг по высшему, среднему, профессионально-техническому и

Освобождаются от НДС операции

по оказанию услуг по высшему, среднему, профессионально-техническому и

Кому льготы не положены

На основании подпункта 14 пункта 2 статьи 149

Кому льготы не положены

На основании подпункта 14 пункта 2 статьи 149

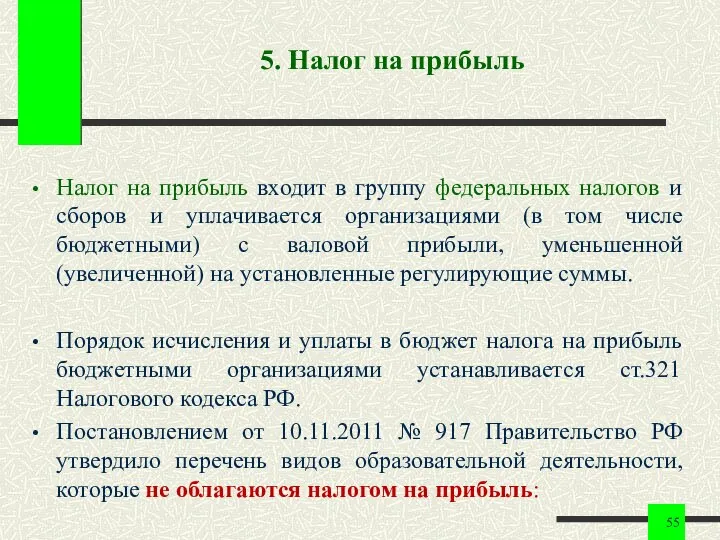

5. Налог на прибыль

Налог на прибыль входит в группу федеральных налогов

5. Налог на прибыль

Налог на прибыль входит в группу федеральных налогов

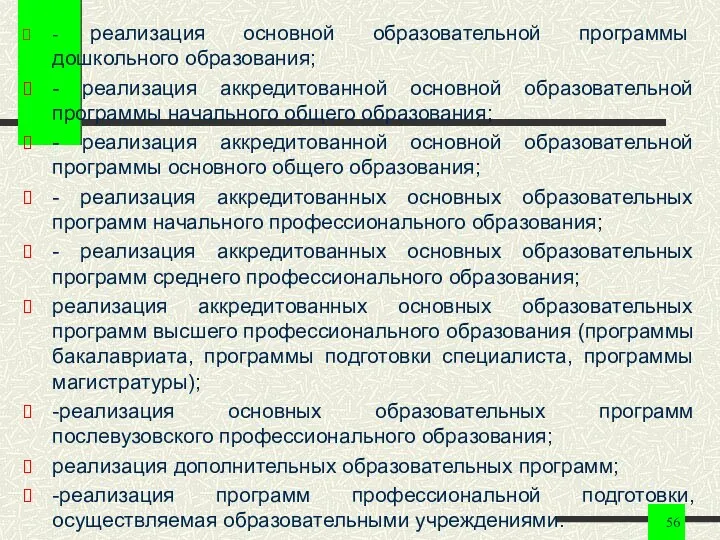

- реализация основной образовательной программы дошкольного образования;

- реализация аккредитованной основной образовательной

- реализация основной образовательной программы дошкольного образования;

- реализация аккредитованной основной образовательной

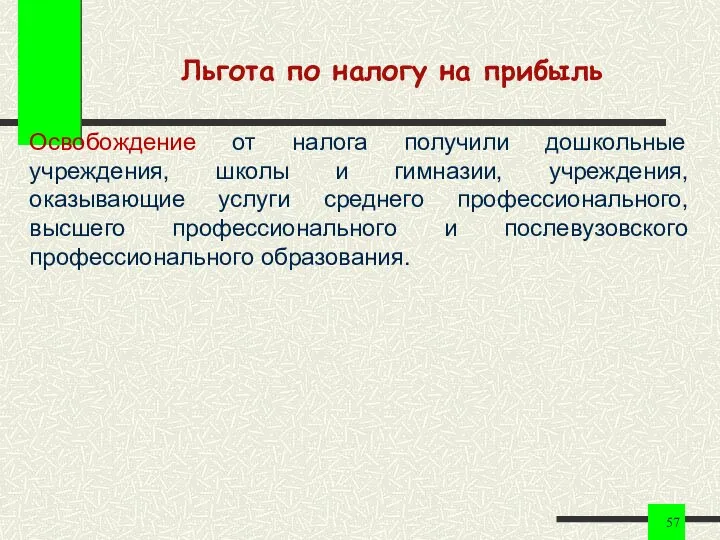

Льгота по налогу на прибыль

Освобождение от налога получили дошкольные учреждения, школы

Льгота по налогу на прибыль

Освобождение от налога получили дошкольные учреждения, школы

Условия, при которых организации смогут воспользоваться своим правом на налог по

Условия, при которых организации смогут воспользоваться своим правом на налог по

7. Налог с продаж

Налог с продаж – налог, устанавливаемый в процентах

7. Налог с продаж

Налог с продаж – налог, устанавливаемый в процентах

Согласно ст. 350 Налогового кодекса не подлежат налогообложению (освобождаются от налогообложения)

Согласно ст. 350 Налогового кодекса не подлежат налогообложению (освобождаются от налогообложения)

8. Налог на пользователей

автомобильных дорог

Законом РФ от 18 октября 1991г.

8. Налог на пользователей

автомобильных дорог

Законом РФ от 18 октября 1991г.

Таким образом,

образовательные учреждения

в части налогобложения практически не имеют отличий

Таким образом,

образовательные учреждения

в части налогобложения практически не имеют отличий

Уголовный кодекс РФ

Статья 199. Уклонение от уплаты налогов и (или) сборов

Уголовный кодекс РФ

Статья 199. Уклонение от уплаты налогов и (или) сборов

Презентация Тема: Сущность и модели бюджетного федерализма

Презентация Тема: Сущность и модели бюджетного федерализма Производство тротуарной плитки на базах СЗФО

Производство тротуарной плитки на базах СЗФО Экономика и государство

Экономика и государство Республика Хакасия по итогам 2016 года

Республика Хакасия по итогам 2016 года Тарифные и нетарифные методы регулирования внешней торговли

Тарифные и нетарифные методы регулирования внешней торговли Обществознание 9 класс– кодификатор ОГЭ

Обществознание 9 класс– кодификатор ОГЭ Aggregate Demand I. Building the IS–LM Model

Aggregate Demand I. Building the IS–LM Model Причорноморський економічний район

Причорноморський економічний район Выставка. Тенденции и ключевые российские достижения в инновационных сферах экономики

Выставка. Тенденции и ключевые российские достижения в инновационных сферах экономики Wheat & feed market in Saudi Arabia

Wheat & feed market in Saudi Arabia Структурирование потребностей сельских поселений Симферопольского района РК

Структурирование потребностей сельских поселений Симферопольского района РК Urbanizacja

Urbanizacja Развитие муниципального туризма

Развитие муниципального туризма Грузовая, коммерческая работа и тарифы

Грузовая, коммерческая работа и тарифы Основания применения особого порядка принятия судебного решения Выполнили: Дамаева К., Мукебенова Л.

Основания применения особого порядка принятия судебного решения Выполнили: Дамаева К., Мукебенова Л. Сыртқыэкономикалық фактор ролінің артуы – әлемдік экономика дамуының басты бағыты. Тақырып 1

Сыртқыэкономикалық фактор ролінің артуы – әлемдік экономика дамуының басты бағыты. Тақырып 1 Налоги на прибыль

Налоги на прибыль Организационно-правовые формы организации сельскохозяйственных предприятий. (Тема 2)

Организационно-правовые формы организации сельскохозяйственных предприятий. (Тема 2) Индустриальный инжиниринг в Германии

Индустриальный инжиниринг в Германии Причины безработицы

Причины безработицы Расчет экономической эффективности от внедрения автоматизированного рабочего места инженера по охране труда

Расчет экономической эффективности от внедрения автоматизированного рабочего места инженера по охране труда Развитие инвестиционной деятельности в Казахстане

Развитие инвестиционной деятельности в Казахстане Новая экономическая политика

Новая экономическая политика Кризисы 1970-1980-х гг. Становление информационного общества

Кризисы 1970-1980-х гг. Становление информационного общества Экономика стран «переселенческого капитализма» (Австралия, Израиль, Новая Зеландия, ЮАР)

Экономика стран «переселенческого капитализма» (Австралия, Израиль, Новая Зеландия, ЮАР) Соглашение о единых правилах определения страны происхождения товаров

Соглашение о единых правилах определения страны происхождения товаров Іпотека як предмет застави в іпотечному кредитуванні

Іпотека як предмет застави в іпотечному кредитуванні Тема 1. Предмет, метод і завдання курсу «Регіональна економіка»

Тема 1. Предмет, метод і завдання курсу «Регіональна економіка»