- Экономика организации предприятия. Финансы предприятия

Содержание

- 2. Цели занятия: Учебная: -формирование знаний по теме, формирование умения работы с финансовой отчётностью; Развивающая: -умение работать

- 3. Вопросы (домашнее задание): 1.Перечислите виды цен. 2.Стимулирующая функция цены: А) используется для развития ресурсосбережения, повышения эффективности

- 4. Сегодня мы рассмотрим тему «Финансы предприятия», которая связана со многими дисциплинами, которые вы изучали и изучаете

- 5. Лекция: Финансы предприятия Вопросы: 1.Финансовый механизм и его элементы. 2.Финансовые ресурсы предприятия. 3.Финансовая отчётность предприятия. 4.Финансовая

- 6. Вопрос 1: Финансовый механизм и его элементы Финансы предприятия – это система денежных отношений фирмы, возникающих

- 7. 4.отношения со страховыми организациями по страхованию коммерческих и финансовых рисков; 5.отношения с инвестиционными фондами по осуществлению

- 8. Функции финансов предприятия: 1.формирование денежных фондов (доходы); 2.использование денежных фондов (расходы); 3.финансовое планирование; 4.контрольная функция –

- 9. Финансовый механизм – система воздействия на финансовые отношения посредством финансовых рычагов, с помощью финансовых методов, заключающаяся

- 10. Финансовые отношения – объект управления; возникают в процессе производственно-хозяйственной деятельности организации и отражают денежные потоки предприятий,

- 11. Правовое обеспечение финансового управления заключается в формировании налогового законодательства, создании законодательной базы регулирования расчётно-денежных отношений, выработке

- 12. Вопрос 2: Финансовые ресурсы предприятия Финансовые ресурсы предприятия – это денежные средства, формируемые при образовании предприятия

- 13. Рассмотрим собственные источники средств предприятия: 1.уставный капитал; 2.фонды, накопленные предприятием в процессе деятельности (резервный капитал, добавочный

- 14. Уставный капитал начинает формироваться в момент создания предприятия. Уставный капитал – стартовый капитал, необходимый для начала

- 15. Добавочный капитал – составная часть собственного капитала предприятия, имеющий следующие источники формирования: -эмиссионный доход, т.е. средства,

- 16. Заёмные источники финансирования Заемные средства – это финансовые ресурсы сторонних организаций и физических лиц: 1.кредиты, займы;

- 17. Заёмные средства для предприятия являются платным источником финансирования. Практика показывает, что их использование является более эффективным,

- 18. Вопрос 3: Финансовая отчётность предприятия Финансовая отчётность – совокупность форм отчётности, составленных на основании данных бухгалтерского

- 19. Годовая бухгалтерская отчётность российских предприятий включает: 1.бухгалтерский баланс (форма 1); 2.отчёт о прибылях и убытках (форма

- 20. Бухгалтерский баланс – наиболее широкий спектр данных для оценки финансового состояния предприятия. Бухгалтерский баланс характеризует средства

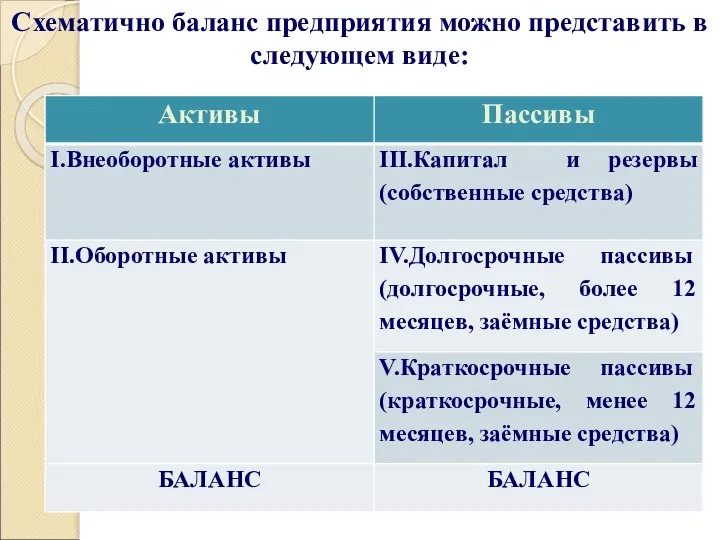

- 21. Схематично баланс предприятия можно представить в следующем виде:

- 22. Отчёт о прибылях и убытках. Данный отчёт включает данные о финансовых результатах деятельности предприятия за отчётный

- 23. Отчёт об изменениях капитала. В нём приводятся данные об использовании собственного капитала предприятия в разрезе статей:

- 24. Отчёт о движении денежных средств. Здесь даётся информация о потоках денежных средств по источникам поступлений и

- 25. Приложения к бухгалтерскому балансу. В данных приложениях даётся расшифровка основных статей бухгалтерского баланса: 1.движение заёмных средств

- 26. 4.движение средств финансирования долгосрочных инвестиций; 5.финансовые вложения; 6.расходы по обычным видам деятельности в разрезе элементов затрат;

- 27. Вопрос 4: Финансовая служба предприятия Действенность финансовой системы предприятия определяется, прежде всего, чёткой и слаженной его

- 28. Основные задачи финансовой службы: 1.обеспечение финансовыми ресурсами установленных заданий по производству, капитальному строительству, внедрению новой техники

- 29. Предприятие самостоятельно определяет структуру финансовой службы. Она зависит от общей организационной структуры управления предприятия. В небольших

- 30. Вопросы для закрепления: 1. Что такое финансы предприятия?

- 31. 2.Перечислите функции финансов предприятия.

- 32. 3.Финансовый механизм – это…

- 33. 4.К элементам финансового механизма относятся…

- 34. 5.Финансовые ресурсы предприятия – это…

- 35. 6.Уставный капитал предприятия – это…

- 36. 7.Для чего нужен резервный капитал на предприятии?

- 37. 8.Перечислите источники формирования добавочного капитала.

- 38. 9.К заёмным источникам финансирования предприятия относятся…

- 39. 10.Какие существуют формы финансовой отчётности предприятия?

- 40. 11. Перечислите основные задачи финансовой службы предприятия.

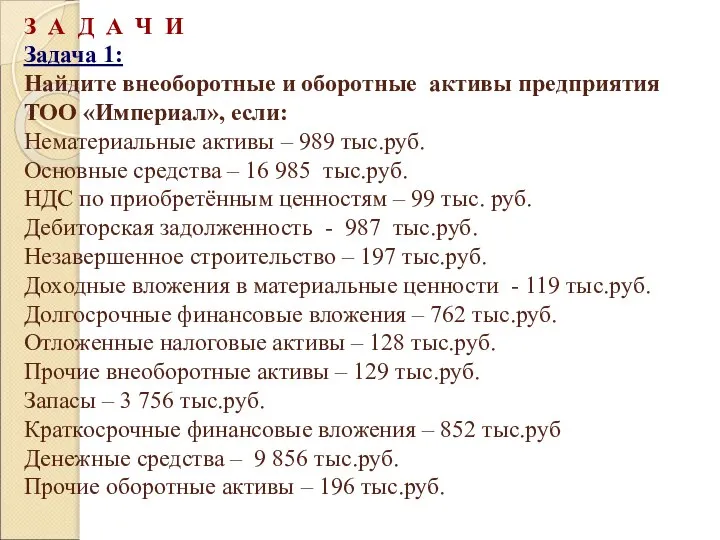

- 41. З А Д А Ч И Задача 1: Найдите внеоборотные и оборотные активы предприятия ТОО «Империал»,

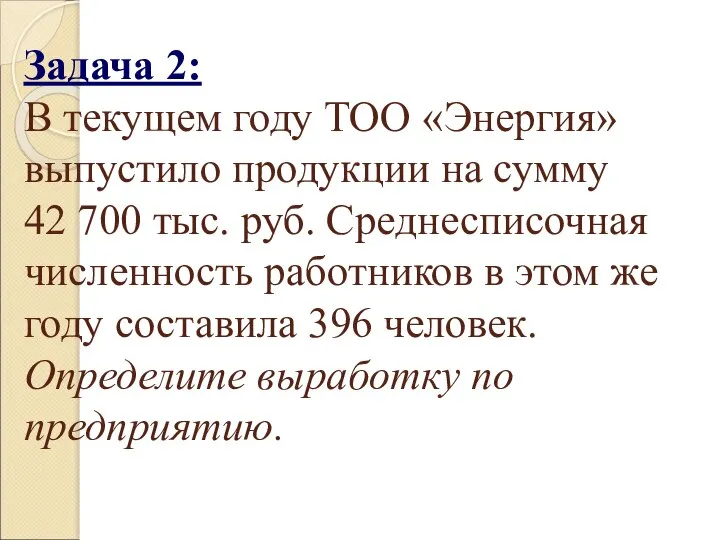

- 42. Задача 2: В текущем году ТОО «Энергия» выпустило продукции на сумму 42 700 тыс. руб. Среднесписочная

- 43. Задача 3: Найдите долгосрочные обязательства Корпорации «Факториал», если: Кредиторская задолженность – 743 тыс.руб. Доходы будущих периодов

- 44. Контроль знаний - ТЕСТЫ

- 45. КЛЮЧ: 1 А 2 В 3 В 4 Б 5 В 6 А 7 Б 8

- 47. Скачать презентацию

Цели занятия:

Учебная:

-формирование знаний по теме, формирование умения работы с финансовой отчётностью;

Развивающая:

-умение

Цели занятия: Учебная: -формирование знаний по теме, формирование умения работы с финансовой отчётностью; Развивающая: -умение

Вопросы (домашнее задание):

1.Перечислите виды цен.

2.Стимулирующая функция цены:

А) используется для развития ресурсосбережения,

Вопросы (домашнее задание): 1.Перечислите виды цен. 2.Стимулирующая функция цены: А) используется для развития ресурсосбережения,

Сегодня мы рассмотрим тему «Финансы предприятия», которая связана со многими дисциплинами,

Сегодня мы рассмотрим тему «Финансы предприятия», которая связана со многими дисциплинами,

Лекция: Финансы предприятия

Вопросы:

1.Финансовый механизм и его элементы.

2.Финансовые ресурсы предприятия.

3.Финансовая отчётность

Лекция: Финансы предприятия Вопросы: 1.Финансовый механизм и его элементы. 2.Финансовые ресурсы предприятия. 3.Финансовая отчётность

Вопрос 1: Финансовый механизм и его элементы

Финансы предприятия – это система

Вопрос 1: Финансовый механизм и его элементы Финансы предприятия – это система

4.отношения со страховыми организациями по страхованию коммерческих и финансовых рисков;

5.отношения с

4.отношения со страховыми организациями по страхованию коммерческих и финансовых рисков; 5.отношения с

Функции финансов предприятия:

1.формирование денежных фондов (доходы);

2.использование денежных фондов (расходы);

3.финансовое планирование;

4.контрольная функция

Функции финансов предприятия: 1.формирование денежных фондов (доходы); 2.использование денежных фондов (расходы); 3.финансовое планирование; 4.контрольная функция

Финансовый механизм – система воздействия на финансовые отношения посредством финансовых рычагов,

Финансовый механизм – система воздействия на финансовые отношения посредством финансовых рычагов,

Финансовые отношения – объект управления; возникают в процессе производственно-хозяйственной деятельности организации

Финансовые отношения – объект управления; возникают в процессе производственно-хозяйственной деятельности организации

Правовое обеспечение финансового управления заключается в формировании налогового законодательства, создании законодательной

Правовое обеспечение финансового управления заключается в формировании налогового законодательства, создании законодательной

Вопрос 2: Финансовые ресурсы предприятия Финансовые ресурсы предприятия – это денежные

Вопрос 2: Финансовые ресурсы предприятия Финансовые ресурсы предприятия – это денежные

Рассмотрим собственные источники средств предприятия:

1.уставный капитал;

2.фонды, накопленные предприятием в процессе

Рассмотрим собственные источники средств предприятия: 1.уставный капитал; 2.фонды, накопленные предприятием в процессе

Уставный капитал начинает формироваться в момент создания предприятия. Уставный капитал –

Уставный капитал начинает формироваться в момент создания предприятия. Уставный капитал –

Добавочный капитал – составная часть собственного капитала предприятия, имеющий следующие источники

Добавочный капитал – составная часть собственного капитала предприятия, имеющий следующие источники

Заёмные источники финансирования

Заемные средства – это финансовые ресурсы сторонних организаций и

Заёмные источники финансирования Заемные средства – это финансовые ресурсы сторонних организаций и

Заёмные средства для предприятия являются платным источником финансирования. Практика показывает, что

Заёмные средства для предприятия являются платным источником финансирования. Практика показывает, что

Вопрос 3: Финансовая отчётность предприятия

Финансовая отчётность – совокупность форм отчётности,

Вопрос 3: Финансовая отчётность предприятия Финансовая отчётность – совокупность форм отчётности,

Годовая бухгалтерская отчётность российских предприятий включает:

1.бухгалтерский баланс (форма 1);

2.отчёт о прибылях

Годовая бухгалтерская отчётность российских предприятий включает: 1.бухгалтерский баланс (форма 1); 2.отчёт о прибылях

Бухгалтерский баланс – наиболее широкий спектр данных для оценки финансового состояния

Бухгалтерский баланс – наиболее широкий спектр данных для оценки финансового состояния

Схематично баланс предприятия можно представить в следующем виде:

Схематично баланс предприятия можно представить в следующем виде:

Отчёт о прибылях и убытках. Данный отчёт включает данные о финансовых

Отчёт о прибылях и убытках. Данный отчёт включает данные о финансовых

Отчёт об изменениях капитала. В нём приводятся данные об использовании собственного

Отчёт об изменениях капитала. В нём приводятся данные об использовании собственного

Отчёт о движении денежных средств. Здесь даётся информация о потоках денежных

Отчёт о движении денежных средств. Здесь даётся информация о потоках денежных

Приложения к бухгалтерскому балансу. В данных приложениях даётся расшифровка основных статей

Приложения к бухгалтерскому балансу. В данных приложениях даётся расшифровка основных статей

4.движение средств финансирования долгосрочных инвестиций;

5.финансовые вложения;

6.расходы по обычным видам деятельности в

4.движение средств финансирования долгосрочных инвестиций; 5.финансовые вложения; 6.расходы по обычным видам деятельности в

Вопрос 4: Финансовая служба предприятия

Действенность финансовой системы предприятия определяется, прежде всего,

Вопрос 4: Финансовая служба предприятия Действенность финансовой системы предприятия определяется, прежде всего,

Основные задачи финансовой службы:

1.обеспечение финансовыми ресурсами установленных заданий по производству, капитальному

Основные задачи финансовой службы: 1.обеспечение финансовыми ресурсами установленных заданий по производству, капитальному

Предприятие самостоятельно определяет структуру финансовой службы. Она зависит от общей организационной

Предприятие самостоятельно определяет структуру финансовой службы. Она зависит от общей организационной

Вопросы для закрепления:

1. Что такое финансы предприятия?

Вопросы для закрепления:

1. Что такое финансы предприятия?

2.Перечислите функции финансов предприятия.

2.Перечислите функции финансов предприятия.

3.Финансовый механизм – это…

3.Финансовый механизм – это…

4.К элементам финансового механизма относятся…

4.К элементам финансового механизма относятся…

5.Финансовые ресурсы предприятия – это…

5.Финансовые ресурсы предприятия – это…

6.Уставный капитал предприятия – это…

6.Уставный капитал предприятия – это…

7.Для чего нужен резервный капитал на предприятии?

7.Для чего нужен резервный капитал на предприятии?

8.Перечислите источники формирования добавочного капитала.

8.Перечислите источники формирования добавочного капитала.

9.К заёмным источникам финансирования предприятия относятся…

9.К заёмным источникам финансирования предприятия относятся…

10.Какие существуют формы финансовой отчётности предприятия?

10.Какие существуют формы финансовой отчётности предприятия?

11. Перечислите основные задачи финансовой службы предприятия.

11. Перечислите основные задачи финансовой службы предприятия.

З А Д А Ч И

Задача 1:

Найдите внеоборотные и оборотные активы

З А Д А Ч И Задача 1: Найдите внеоборотные и оборотные активы

Задача 2:

В текущем году ТОО «Энергия» выпустило продукции на сумму 42 700 тыс. руб.

Задача 2: В текущем году ТОО «Энергия» выпустило продукции на сумму 42 700 тыс. руб.

Задача 3:

Найдите долгосрочные обязательства Корпорации «Факториал», если:

Кредиторская задолженность – 743

Задача 3: Найдите долгосрочные обязательства Корпорации «Факториал», если: Кредиторская задолженность – 743

Контроль знаний - ТЕСТЫ

Контроль знаний - ТЕСТЫ

КЛЮЧ:

1 А

2 В

3 В

4 Б

5 В

6 А

7 Б

8 А

9 В

10 В

КЛЮЧ:

1 А

2 В

3 В

4 Б

5 В

6 А

7 Б

8 А

9 В

10 В

Предмет изучения институциональной экономики и ее место в современной экономической теории

Предмет изучения институциональной экономики и ее место в современной экономической теории Фобии в рамках невротического конфликта Подготовила: Порошина Лидия Владимировна, студентка очной формы обучения юридического ф

Фобии в рамках невротического конфликта Подготовила: Порошина Лидия Владимировна, студентка очной формы обучения юридического ф Понятие, принципы и особенности международной торговли

Понятие, принципы и особенности международной торговли Альтернативные подходы к денежно-кредитной политике

Альтернативные подходы к денежно-кредитной политике Дүниежүзілік сауда ұйымы

Дүниежүзілік сауда ұйымы Сущность национального дохода. Распределение, перераспределение и конечное использование. Национальное богатство и его структура

Сущность национального дохода. Распределение, перераспределение и конечное использование. Национальное богатство и его структура Кредитная Карта 100 дней (1)

Кредитная Карта 100 дней (1) Презентация Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций

Презентация Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций Анализ оборотных активов и пути повышения эффективности использования оборотных средств на ООО «Мустанг»

Анализ оборотных активов и пути повышения эффективности использования оборотных средств на ООО «Мустанг» ООО торговый дом «Аверс»

ООО торговый дом «Аверс» Конгломерат

Конгломерат Мировая экономика

Мировая экономика Экономическое содержание государственного регулирования общественного воспроизводства

Экономическое содержание государственного регулирования общественного воспроизводства Влияние сроков сева на особенности роста и развития среднеспелых сортов яровой пшеницы

Влияние сроков сева на особенности роста и развития среднеспелых сортов яровой пшеницы Основные положения оценки экономической эффективности изменений

Основные положения оценки экономической эффективности изменений Спрос. Общие понятия

Спрос. Общие понятия Глобальная проблема бедности и отсталости

Глобальная проблема бедности и отсталости Облік у зарубіжних кранах

Облік у зарубіжних кранах Spieltheorie und Wettbewerbsstrategie

Spieltheorie und Wettbewerbsstrategie Сравнительный анализ ставок НДС и акциза в странах ЕАЭС

Сравнительный анализ ставок НДС и акциза в странах ЕАЭС Роль государства в антикризисном управлении. (Тема 3)

Роль государства в антикризисном управлении. (Тема 3) Субъекты и объекты управления экономикой. Иерархия управления

Субъекты и объекты управления экономикой. Иерархия управления Экономическая политика США

Экономическая политика США Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5

Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5 Пути укрепления устойчивости развития арктических городов

Пути укрепления устойчивости развития арктических городов Аналитические центры Китая

Аналитические центры Китая Інфляція та грошові реформи. (Тема 5)

Інфляція та грошові реформи. (Тема 5) Міжнародний кредит. (Лекция 7)

Міжнародний кредит. (Лекция 7)