- Ekonomika podniku

Содержание

- 2. Osnova přednášky 1. Organizační záležitosti 2. Úvod do předmětu 3. Majetek podniku

- 3. Ekonomika podniku – INFO – EEE07E Podniková ekonomika – SYI – EEE56E Garant předmětu: Ing. Ivana

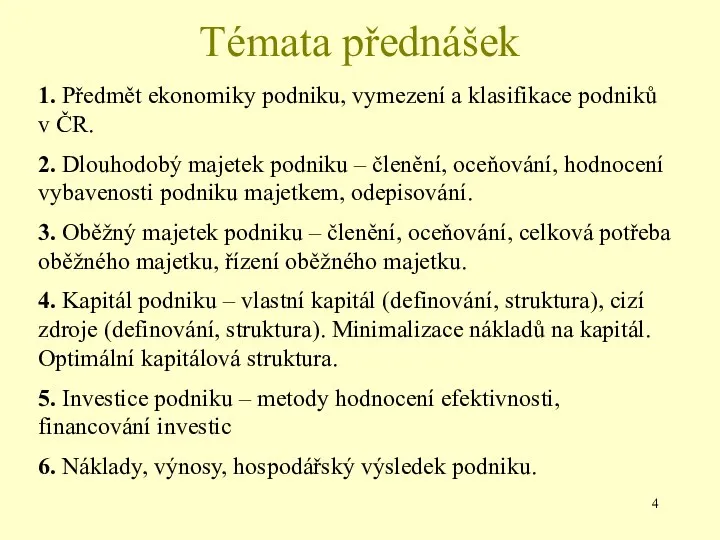

- 4. Témata přednášek 1. Předmět ekonomiky podniku, vymezení a klasifikace podniků v ČR. 2. Dlouhodobý majetek podniku

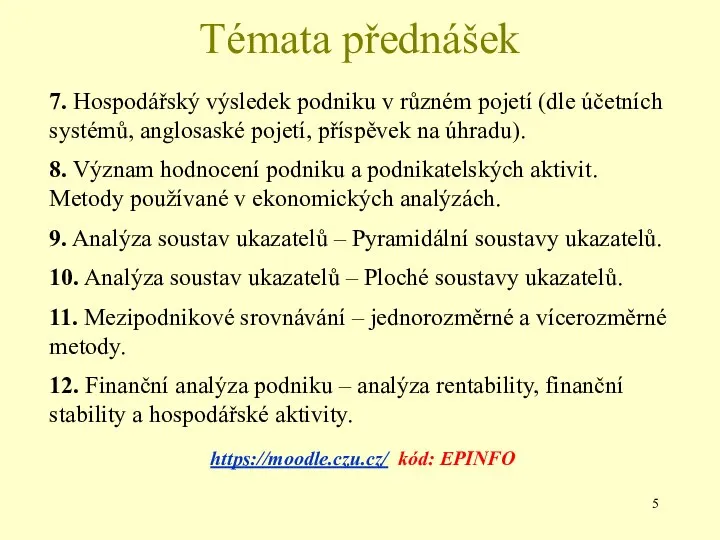

- 5. Témata přednášek 7. Hospodářský výsledek podniku v různém pojetí (dle účetních systémů, anglosaské pojetí, příspěvek na

- 6. Ad 2) Úvod do předmětu Předmět podnikové ekonomiky 1. Zkoumání procesů, které se uskutečňují uvnitř podniků.

- 7. 2. Zkoumání vztahů podniků k jejich okolí při získávání zdrojů a při realizaci výsledků podnikových činností.

- 8. Definice podniku „Tržní subjekt, zpravidla zakládaný a provozovaný podnikatelem za účelem dosahování zisku, resp. zvýšení hodnoty

- 9. Definice podniku „Účelné kombinace materiálních a nemateriálních hodnot, jejímž smyslem je nahospodařit zisk“.

- 10. Základní třídění podniků používaná v hospodářské praxi ČR: Podniky můžeme členit dle různých hledisek, např. podle:

- 11. Ad2) dle sektoru NH Primární sektor Sekundární sektor Terciální sektor Kvartérní sektor

- 12. Ad3) dle odvětví OKEČ = Odvětvová klasifikace ekonomických činností - do r. 2007 - používána pro

- 13. Struktura a kódování NACE zdroj: www.czso.cz/Klasifikace, číselníky první úroveň (nejvyšší) = sekce (označena alfabetickým kódem) druhá

- 14. Přehled sekcí v klasifikaci NACE (S) („Nomenclature générale des Activités économiques dans les Communautés Européennes“ )

- 15. Příklad z klasifikace CZ-NACE

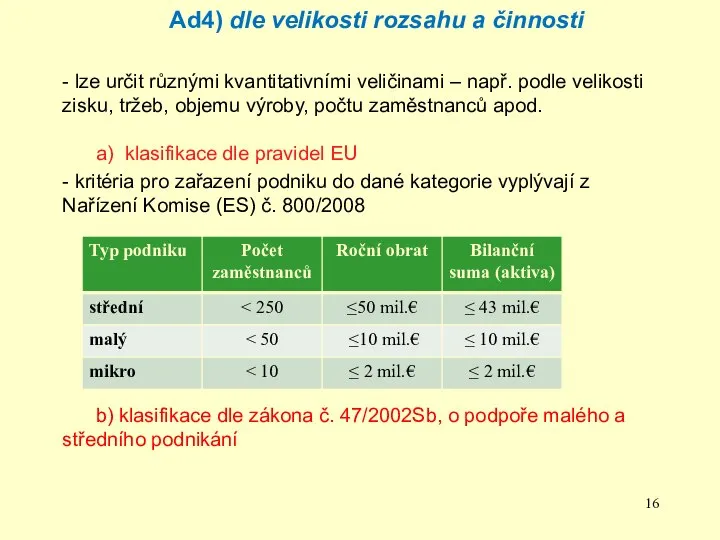

- 16. Ad4) dle velikosti rozsahu a činnosti - lze určit různými kvantitativními veličinami – např. podle velikosti

- 17. Ad4) dle velikosti rozsahu a činnosti c) Klasifikace podle účetnictví (dle novely zákona o účetnictví) od

- 18. Ad5) dle typu výroby, tj. zaměření a charakteru činnosti Podniky výrobní Podniky obchodní Finanční instituce Podniky

- 19. Evidence podniků Všechny podniky vzniklé a působící na území ČR jsou evidovány v Registru ekonomických subjektů

- 21. Ad 3) Majetek podniku

- 22. Osnova 1. Majetek - vymezení - členění (dlouhodobý majetek, oběžná aktiva) 2. Charakteristika dlouhodobého majetku -

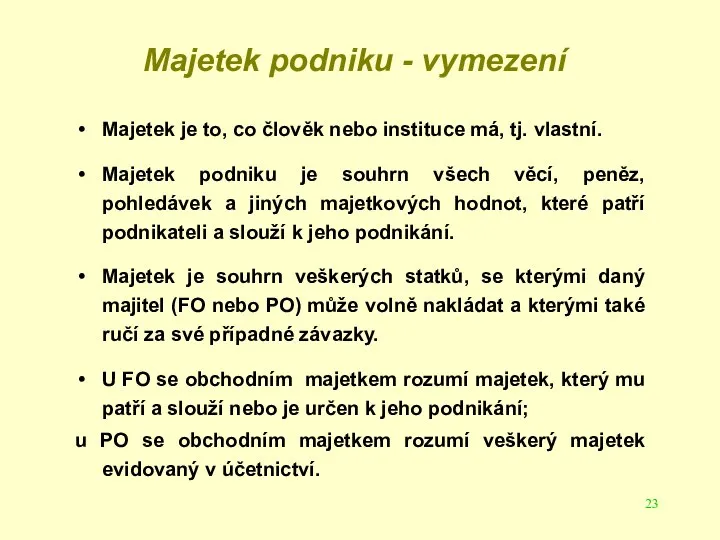

- 23. Majetek podniku - vymezení Majetek je to, co člověk nebo instituce má, tj. vlastní. Majetek podniku

- 24. Členění majetku podniku MAJETEK PODNIKU Dlouhodobý majetek Oběžný majetek Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek Dlouhodobý

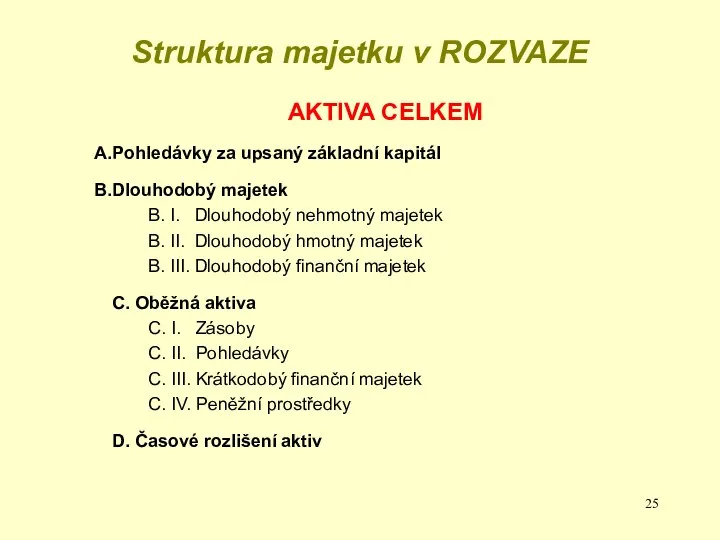

- 25. Struktura majetku v ROZVAZE AKTIVA CELKEM Pohledávky za upsaný základní kapitál Dlouhodobý majetek B. I. Dlouhodobý

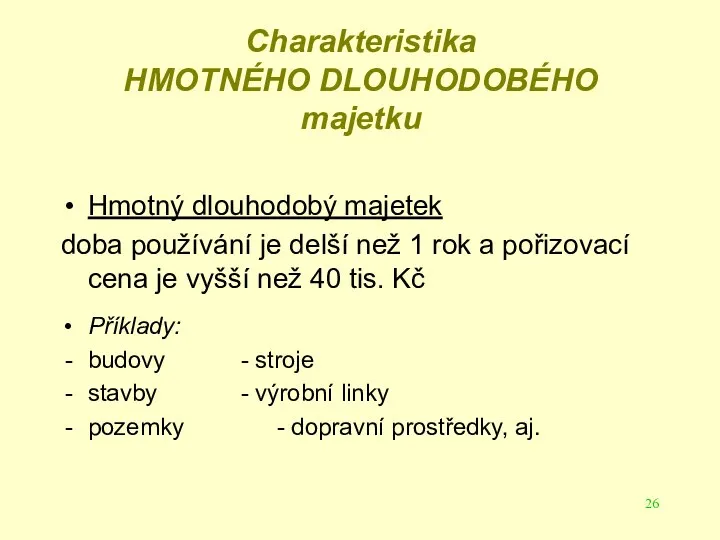

- 26. Charakteristika HMOTNÉHO DLOUHODOBÉHO majetku Hmotný dlouhodobý majetek doba používání je delší než 1 rok a pořizovací

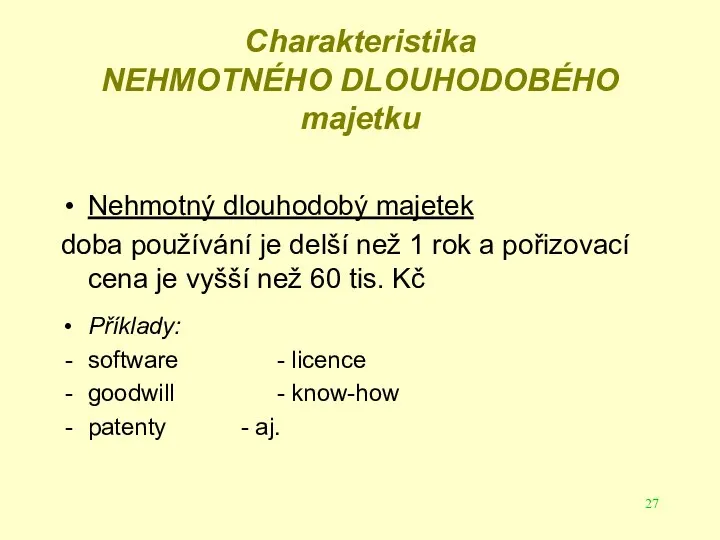

- 27. Charakteristika NEHMOTNÉHO DLOUHODOBÉHO majetku Nehmotný dlouhodobý majetek doba používání je delší než 1 rok a pořizovací

- 28. Charakteristika FINANČNÍHO DLOUHODOBÉHO majetku Jedná se o dlouhodobé cenné papíry, u kterých není stanovena minimální cena,

- 29. Charakteristika OBĚŽNÉHO majetku (oběžná aktiva) Jedná se o majetek, jehož doba používání v podniku není delší

- 30. !!! Pozor !!! V aktivech není zachycen majetek pronajatý nebo půjčený, není zachycen používaný odepsaný majetek

- 31. DLOUHODOBÝ MAJETEK

- 32. Způsoby pořízení dlouhodobého majetku a) nákupem b) vlastní činností c) jinými způsoby: - darováním; - přebytek

- 33. Způsoby vyřazení dlouhodobého majetku a) vyřazení po jeho odepsání (oprávky = pořizovací cena) b) vyřazení majetku,

- 34. Způsoby oceňování dlouhodobého majetku 1) pořizovací cenou (nakupovaný majetek) 2) vlastními náklady pořízení (zásoby vytvořené vlastní

- 35. Hodnocení vybavenosti podniku majetkem hodnotí se vývoj a struktura majetku - horizontální analýza (analýza trendů) –

- 36. Základní myšlenka při hodnocení vybavenosti podniku majetkem a kapitálem podnik by měl mít jen tolik majetku

- 37. Faktory ovlivňující velikost majetku podniku a jeho strukturu: předmět činnosti rozsah podnikových výkonů cena majetku stupeň

- 38. Základní ukazatele hodnotící stupeň využití majetku Rychlost obratu rychlost obratu aktiv = tržby / ∑ aktiv

- 39. Podíl dlouhodobých aktiv a rychlost obratu aktiv (www.mpo.cz – FA podnikové sféry průmyslu a obchodu, údaje

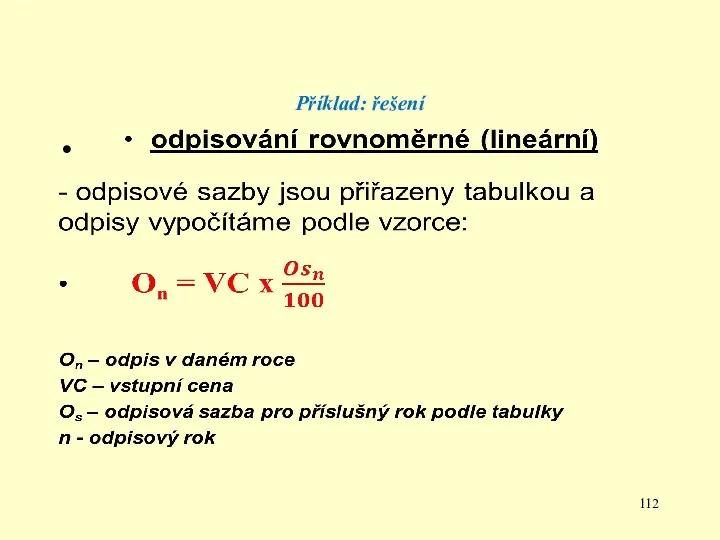

- 40. Dlouhodobý majetek - ODEPISOVÁNÍ dlouhodobý majetek je majetek dlouhodobé povahy, působí ve více provozních cyklech a

- 41. Dlouhodobý majetek - ODEPISOVÁNÍ účetní jednotka rozhoduje o tom, který majetek bude odepisován a jakou metodou

- 42. Daňové odpisy zákon stanoví maximální možnou výši odpisů, kterou si může účetní jednotka uplatnit do daňových

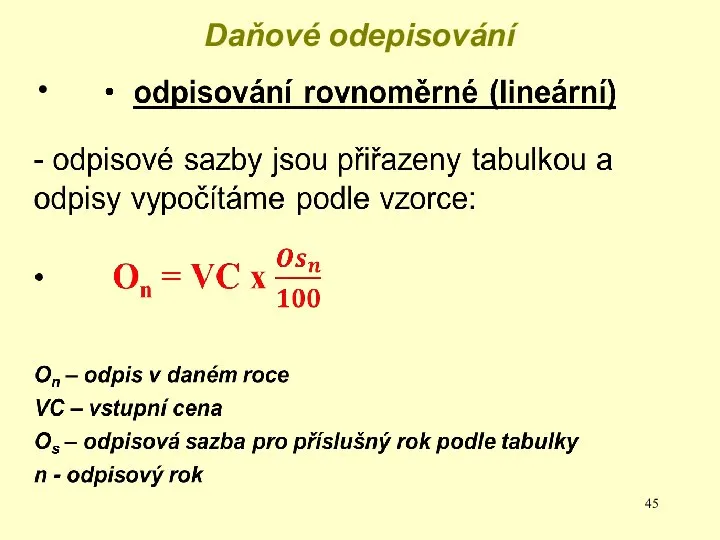

- 43. Daňové odepisování

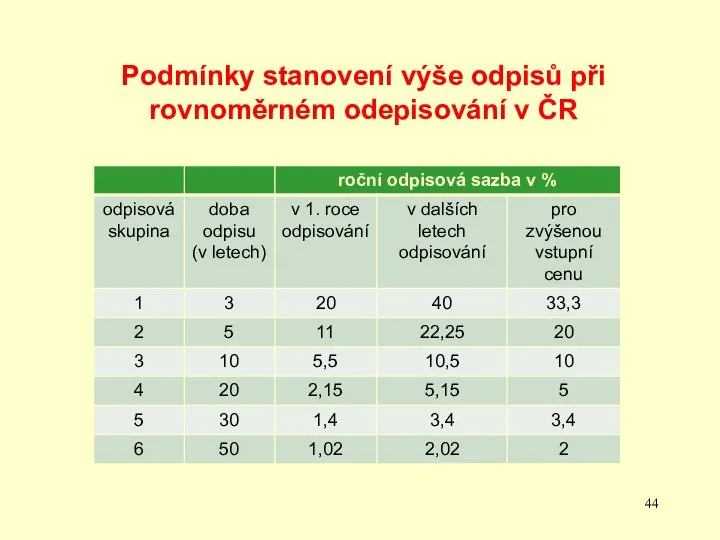

- 44. Podmínky stanovení výše odpisů při rovnoměrném odepisování v ČR

- 45. Daňové odepisování

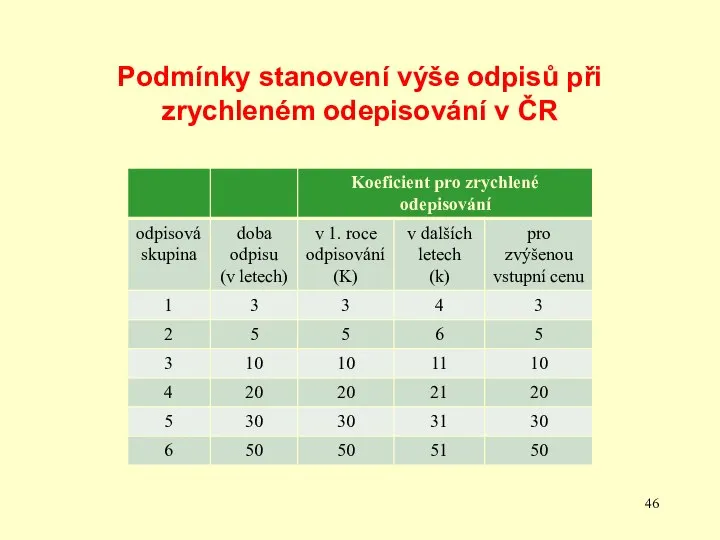

- 46. Podmínky stanovení výše odpisů při zrychleném odepisování v ČR

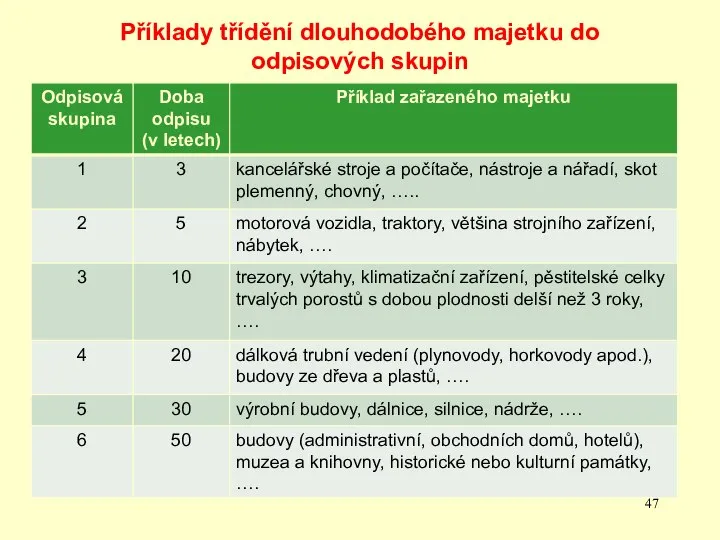

- 47. Příklady třídění dlouhodobého majetku do odpisových skupin

- 48. Účetní odpisy Stanoví si je účetní jednotka sama tak, aby objektivně vystihla míru opotřebení hmotného a

- 49. 2. přednáška

- 50. OBĚŽNÝ MAJETEK PODNIKU

- 51. Osnova přednášky Vymezení OA a) z hlediska časového b) z hlediska funkcí c) normativní vymezení 2.

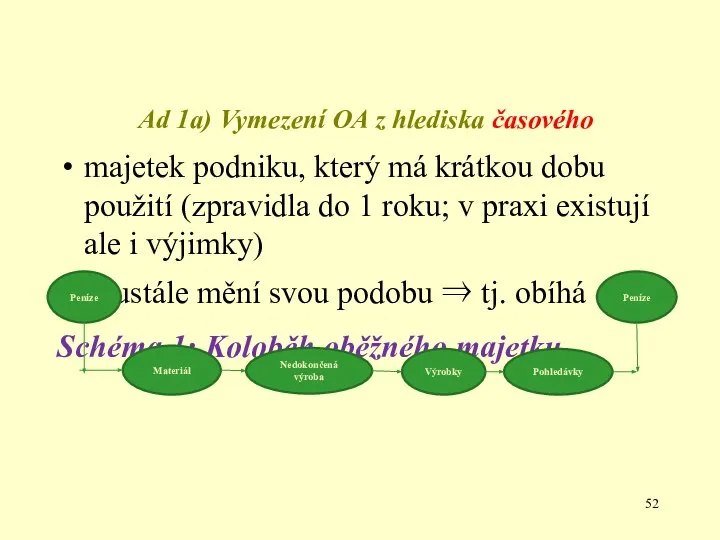

- 52. Ad 1a) Vymezení OA z hlediska časového majetek podniku, který má krátkou dobu použití (zpravidla do

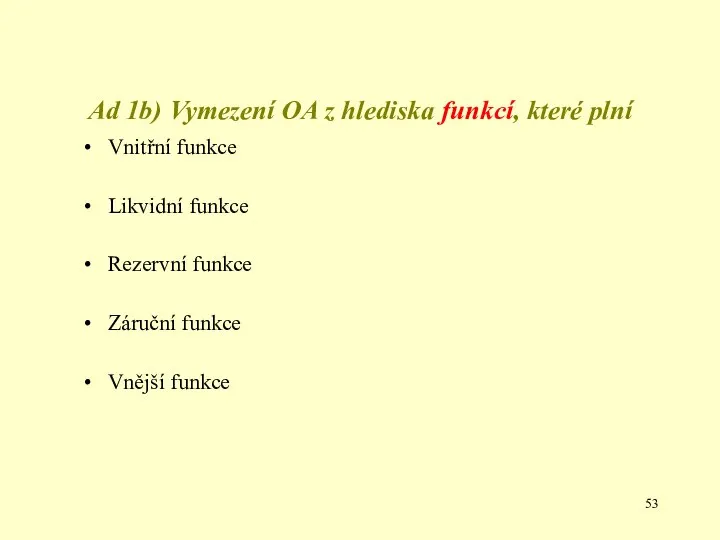

- 53. Ad 1b) Vymezení OA z hlediska funkcí, které plní Vnitřní funkce Likvidní funkce Rezervní funkce Záruční

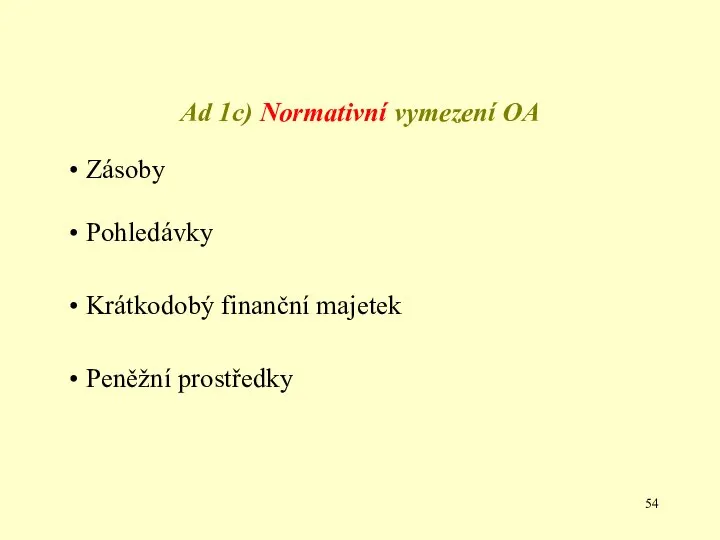

- 54. Ad 1c) Normativní vymezení OA Zásoby Pohledávky Krátkodobý finanční majetek Peněžní prostředky

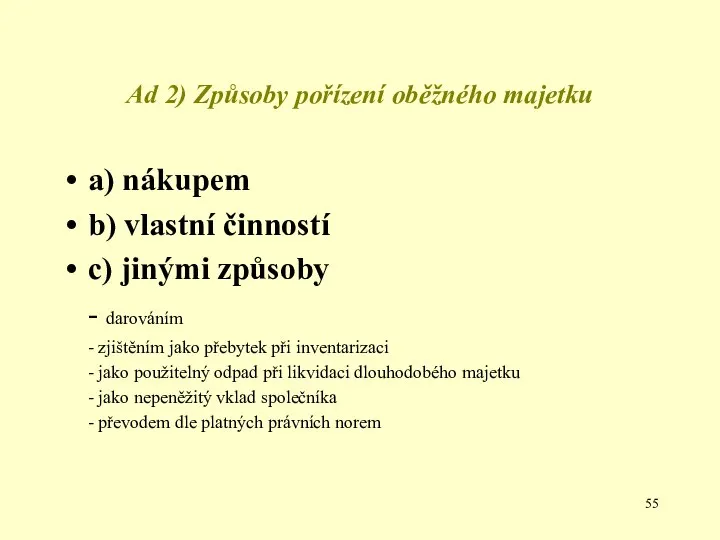

- 55. Ad 2) Způsoby pořízení oběžného majetku a) nákupem b) vlastní činností c) jinými způsoby - darováním

- 56. Ad 3) Oceňování oběžného majetku: a) zásob b) pohledávek c) finančního majetku Ad a) oceňování zásob

- 57. Ad b) oceňování pohledávek Pohledávku lze charakterizovat jako právo FO nebo PO (věřitele) požadovat na druhé

- 58. Ad 4) Management OA

- 59. PŘ: Výpočet obratového cyklu peněz Firma hodlá vyrábět nový výrobek v objemu 30ks/den o nákladech 2

- 60. Schéma 2: Obratový cyklus peněz Nákup Prodej zásob výrobků Doba obratu zásob (60 dnů) Doba inkasa

- 61. Řešení:

- 62. OCP odpovídá na otázku, kolik a na jak dlouho je třeba investovat do výroby, aby bylo

- 63. Schéma tvorby ČPK z pohledu a) manažera b) investora a) b) A Rozvaha P A Rozvaha

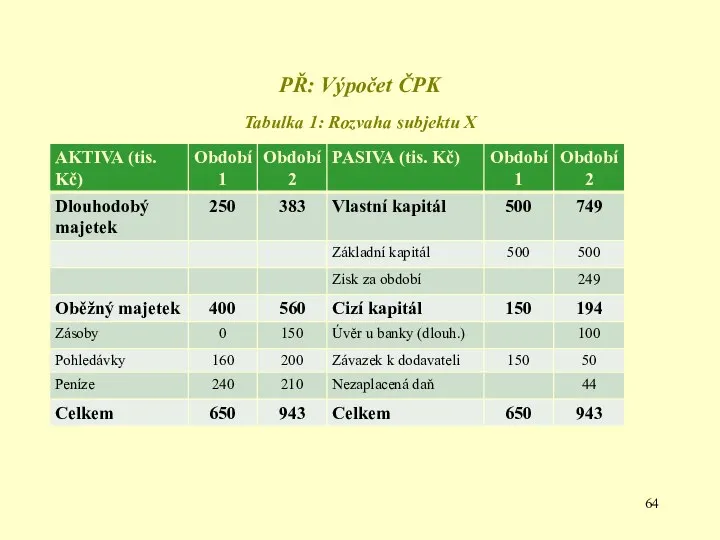

- 64. PŘ: Výpočet ČPK Tabulka 1: Rozvaha subjektu X

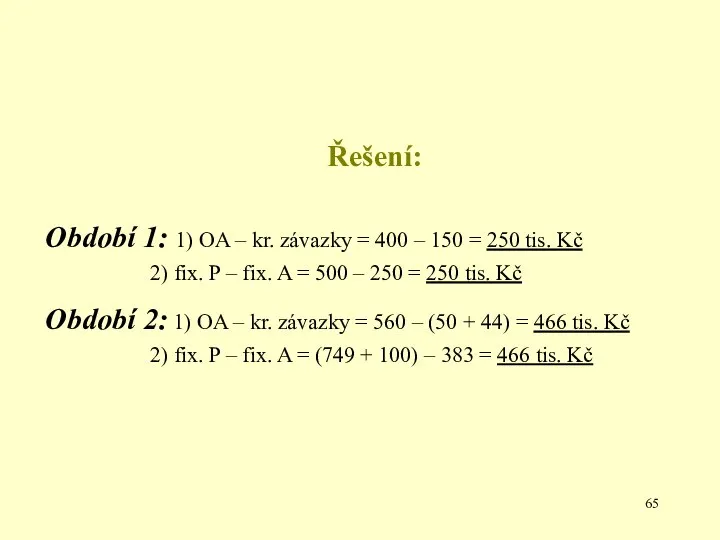

- 65. Řešení: Období 1: 1) OA – kr. závazky = 400 – 150 = 250 tis. Kč

- 66. 4. 1. Management zásob cílem je udržet takovou strukturu a velikost zásob, aby odpovídala potřebám podniku

- 67. Členění zásob podle funkcí: běžná – kryje potřebu mezi dvěma dodávkami; její výše kolísá od maximální

- 68. 4. 2. Management pohledávek - Pohledávky představují nároky podniků vůči jiným subjektům na příjem peněžních prostředků.

- 69. 4. 3. Management peněžních prostředků pojistka pro krytí nenadálých výdajů a i pro hrazení běžných závazků

- 70. 3. přednáška

- 71. Kapitál podniku

- 72. Osnova přednášky Kapitál – definování, struktura Vlastní kapitál – definování, struktura Cizí kapitál – definování, struktura,

- 73. KAPITÁLOVÁ STRUKTURA PODNIKU Struktura zdrojů, z nichž vznikl majetek podniku Vlastní kapitál vložili majitelé a je

- 74. STRUKTURA KAPITÁLU V ROZVAZE PASIVA CELKEM A. VLASTNÍ KAPITÁL A. I. Základní kapitál A. II. Ážio

- 75. Vlastní kapitál patří majiteli (majitelům, vlastníkům, společníkům) může být vytvořen při založení podniku a i v

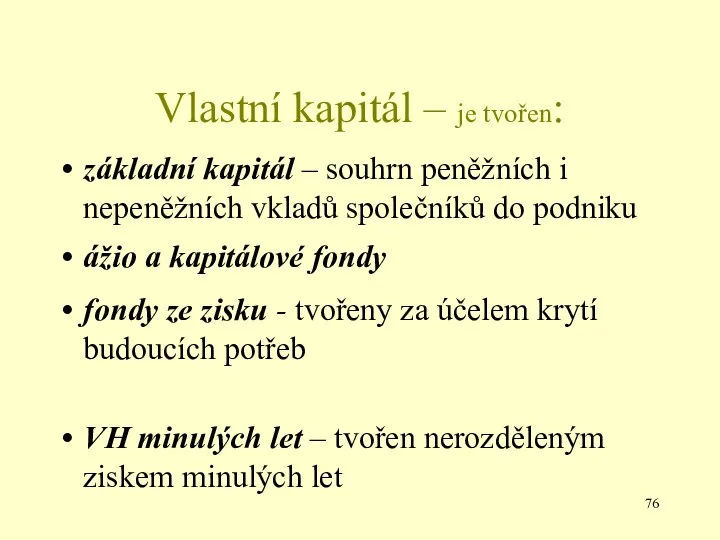

- 76. Vlastní kapitál – je tvořen: základní kapitál – souhrn peněžních i nepeněžních vkladů společníků do podniku

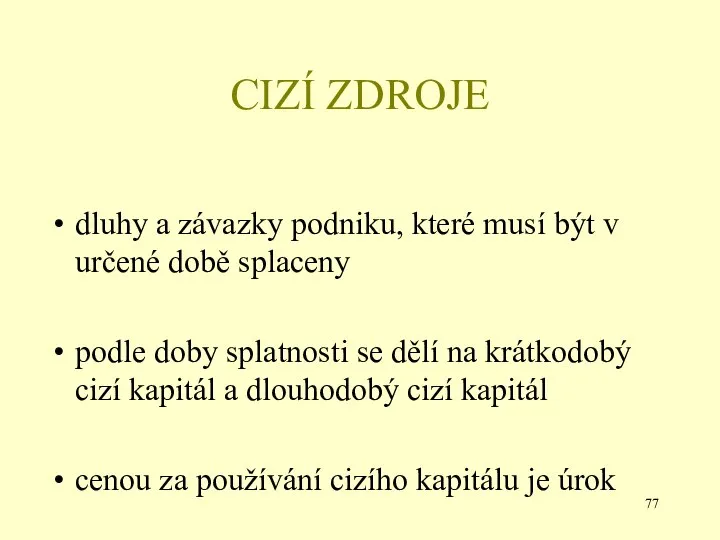

- 77. CIZÍ ZDROJE dluhy a závazky podniku, které musí být v určené době splaceny podle doby splatnosti

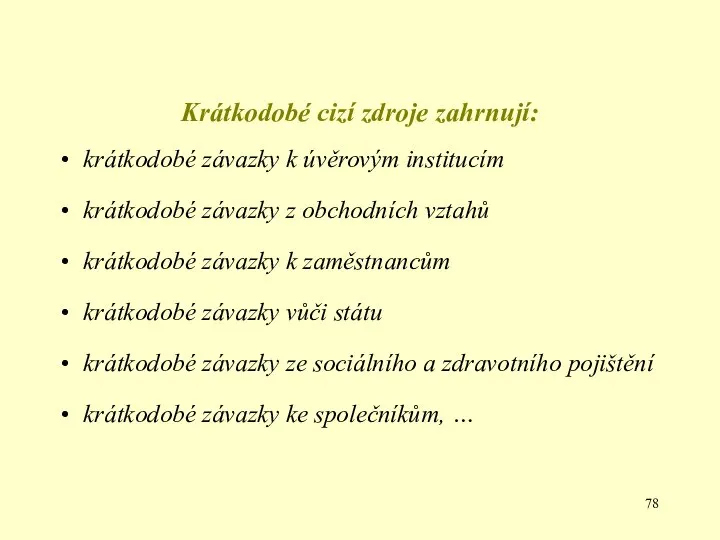

- 78. Krátkodobé cizí zdroje zahrnují: krátkodobé závazky k úvěrovým institucím krátkodobé závazky z obchodních vztahů krátkodobé závazky

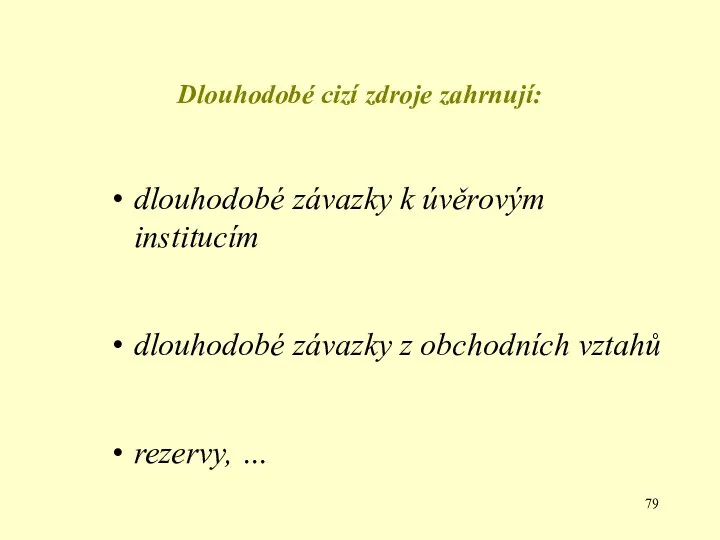

- 79. Dlouhodobé cizí zdroje zahrnují: dlouhodobé závazky k úvěrovým institucím dlouhodobé závazky z obchodních vztahů rezervy, …

- 80. Důvody pro použití cizího kapitálu: nedostatek vlastního kapitálu při vzniku podniku přechodný nedostatek při dalším rozvoji

- 81. Faktory ovlivňující poměr vlastního kapitálu a cizích zdrojů odvětví podnikání struktura aktiv subjektivní postoj manažerů k

- 82. MINIMALIZACE NÁKLADŮ NA KAPITÁL Náklady na cizí kapitál cenou za používání cizího kapitálu je úrok úrok

- 83. PŘ: Srovnání VH v závislosti na úrokových platbách

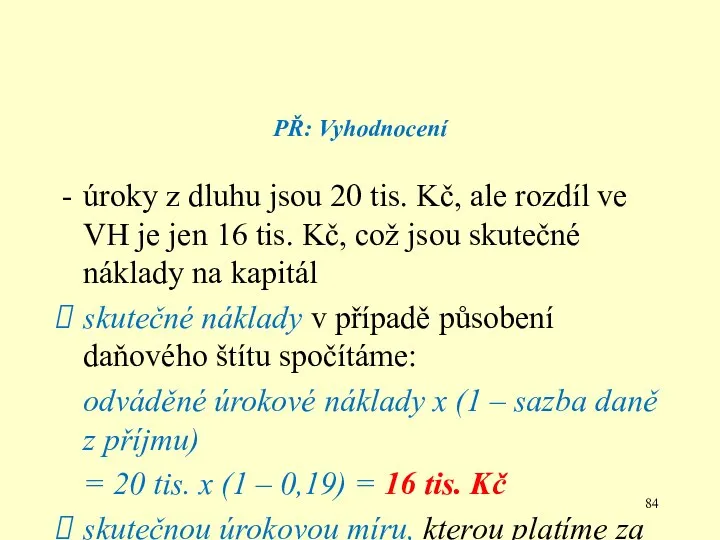

- 84. PŘ: Vyhodnocení úroky z dluhu jsou 20 tis. Kč, ale rozdíl ve VH je jen 16

- 85. → Daňový štít působí na úrokové náklady z cizího kapitálu v plné výši pouze tehdy, je-li

- 86. MINIMALIZACE NÁKLADŮ NA KAPITÁL b) Náklady na vlastní kapitál nákladem vlastního kapitálu je požadovaná (očekávaná) výnosnost

- 87. Vážené průměrné náklady na kapitál WACC – Weight Average Cost of Capital počítají se za účelem

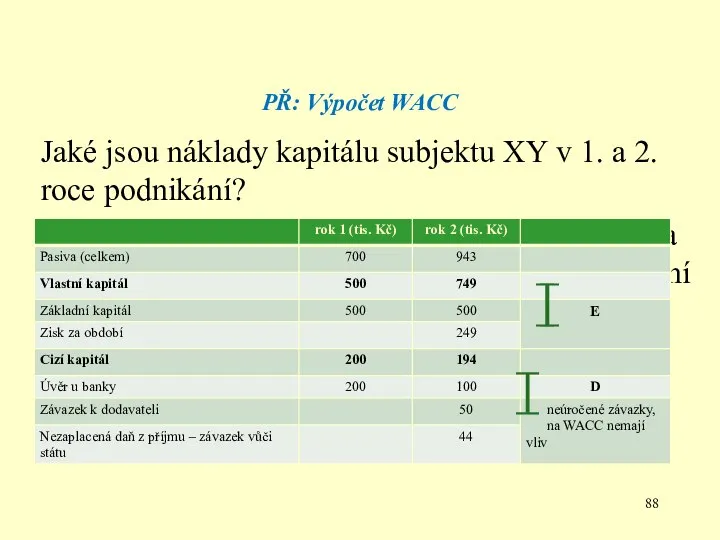

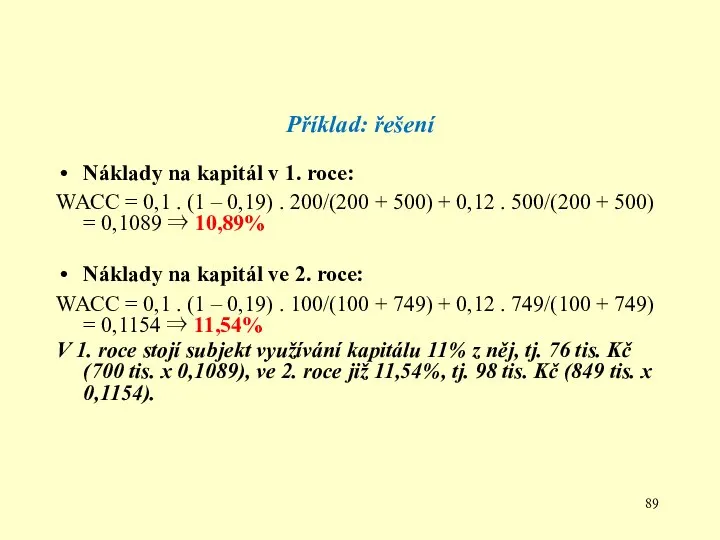

- 88. PŘ: Výpočet WACC Jaké jsou náklady kapitálu subjektu XY v 1. a 2. roce podnikání? Banka

- 89. Příklad: řešení Náklady na kapitál v 1. roce: WACC = 0,1 . (1 – 0,19) .

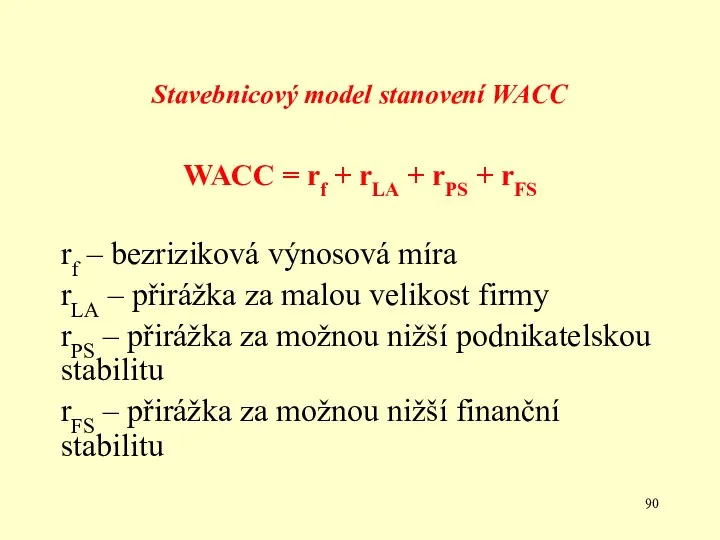

- 90. Stavebnicový model stanovení WACC WACC = rf + rLA + rPS + rFS rf – bezriziková

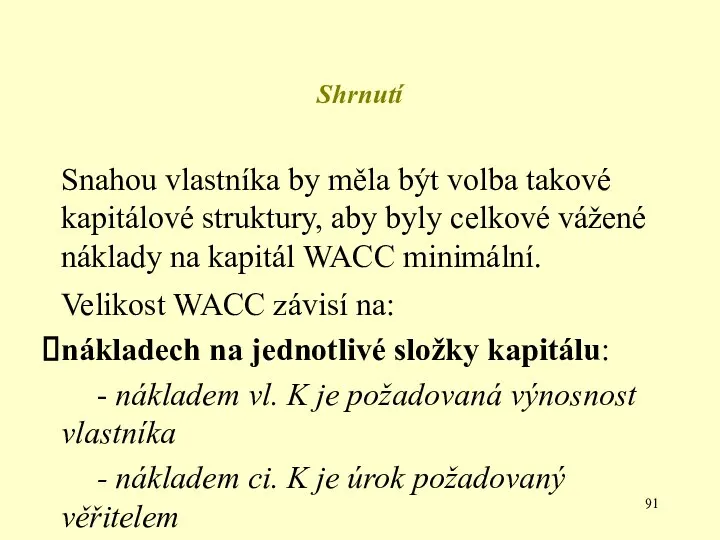

- 91. Shrnutí Snahou vlastníka by měla být volba takové kapitálové struktury, aby byly celkové vážené náklady na

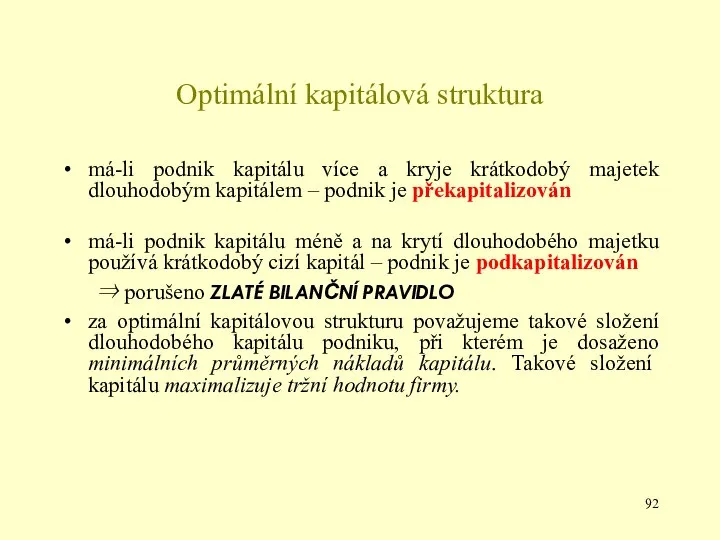

- 92. Optimální kapitálová struktura má-li podnik kapitálu více a kryje krátkodobý majetek dlouhodobým kapitálem – podnik je

- 93. 4. přednáška

- 94. Investice podniku

- 95. Osnova přednášky Vymezení investice Charakteristické znaky investiční činnosti Členění investic 4. Zdroje financování investic Hodnocení ekonomické

- 96. 1. VYMEZENÍ INVESTICE a) z pohledu makroekonomiky „Část příjmu (důchodu), která je vložena do kapitálu. Tedy

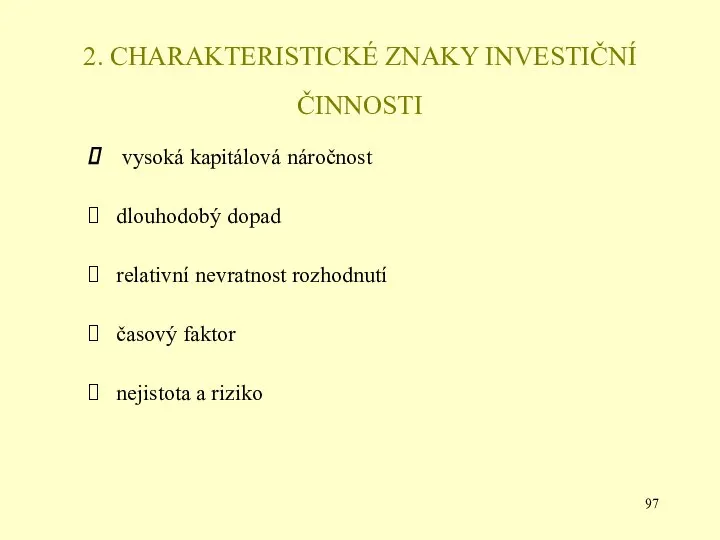

- 97. 2. CHARAKTERISTICKÉ ZNAKY INVESTIČNÍ ČINNOSTI vysoká kapitálová náročnost dlouhodobý dopad relativní nevratnost rozhodnutí časový faktor nejistota

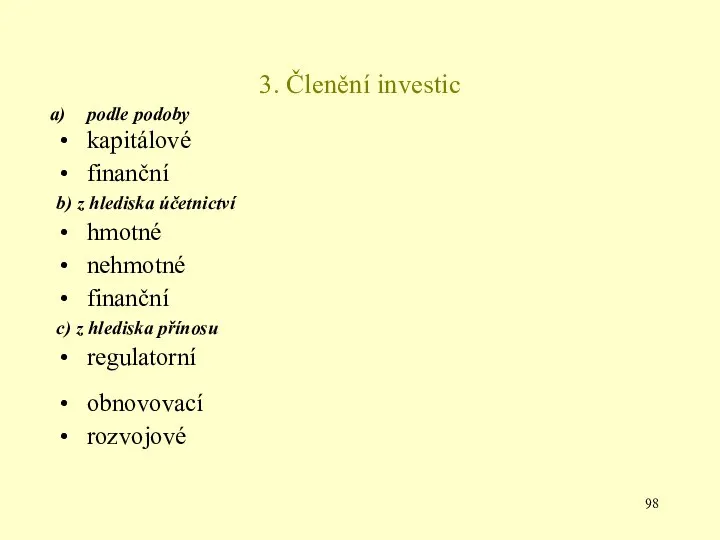

- 98. 3. Členění investic podle podoby kapitálové finanční b) z hlediska účetnictví hmotné nehmotné finanční c) z

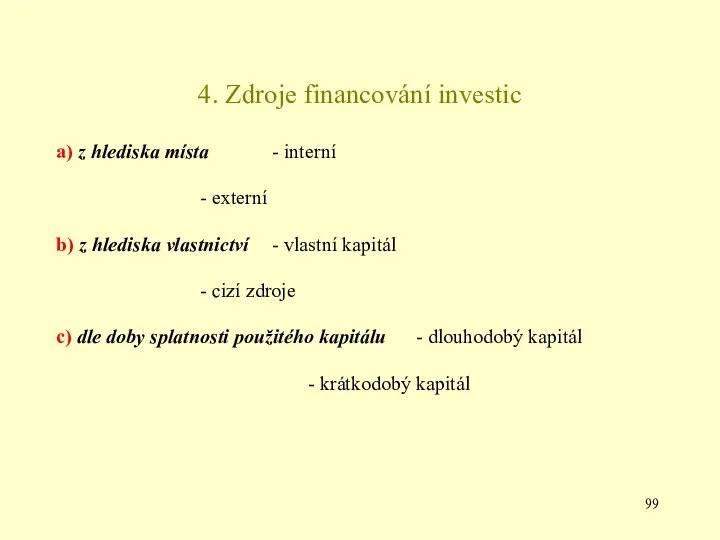

- 99. 4. Zdroje financování investic a) z hlediska místa - interní - externí b) z hlediska vlastnictví

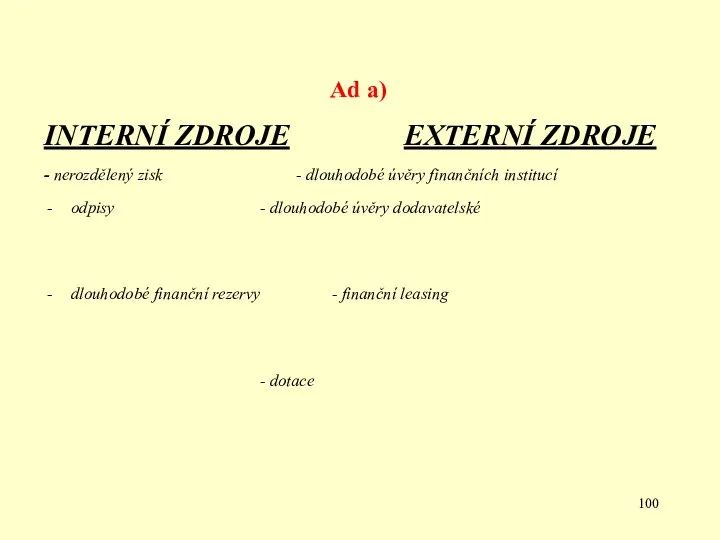

- 100. Ad a) INTERNÍ ZDROJE EXTERNÍ ZDROJE - nerozdělený zisk - dlouhodobé úvěry finančních institucí odpisy -

- 101. 5. hodnocení ekonomické efektivnosti investic zahrnuje obvykle 3 kroky: stanovení celkových INV nákladů, resp. výdajů 2)

- 102. Metody hodnocení investic Statické Dynamické

- 103. Statické metody 1. Celkový příjem z investice:

- 104. Statické metody 2. Čistý celkový příjem z investice:

- 105. Statické metody 3. Průměrné roční cash flow:

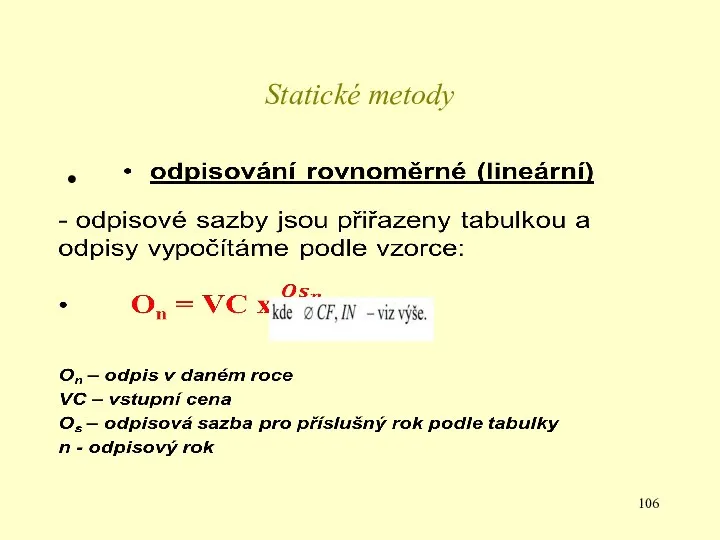

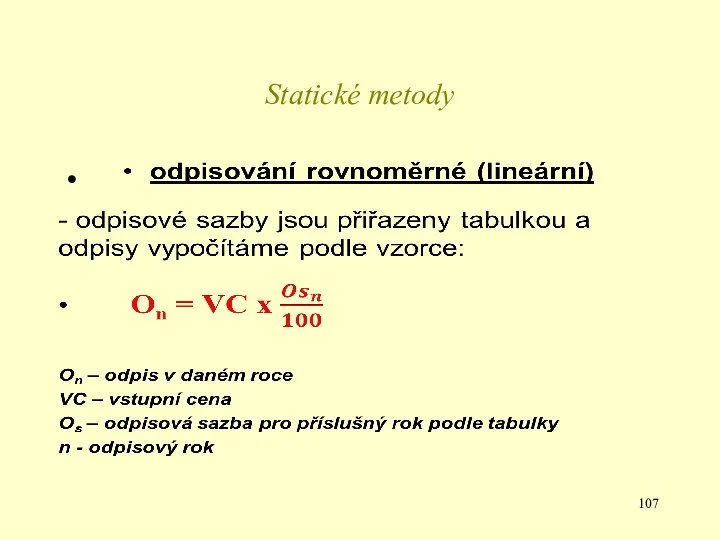

- 106. Statické metody

- 107. Statické metody

- 108. PŘ 1a): Plánované CF subjektu A související s koupí a provozem kopírovacího stroje: Vypočítejte: Celkový příjem

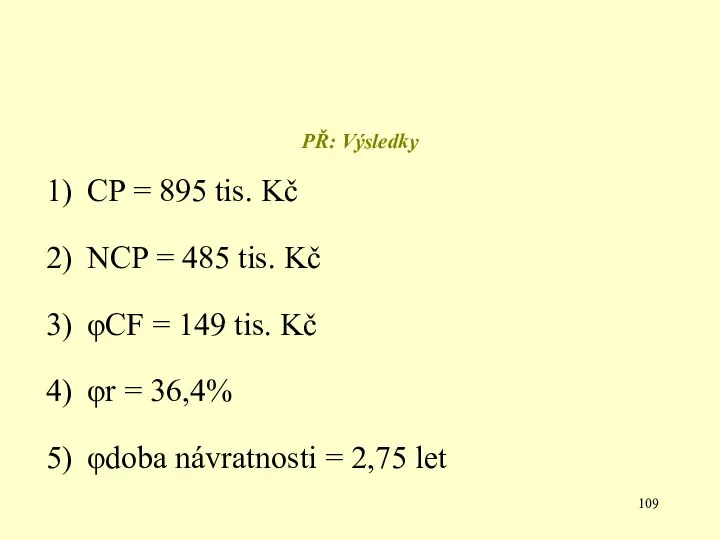

- 109. PŘ: Výsledky CP = 895 tis. Kč NCP = 485 tis. Kč φCF = 149 tis.

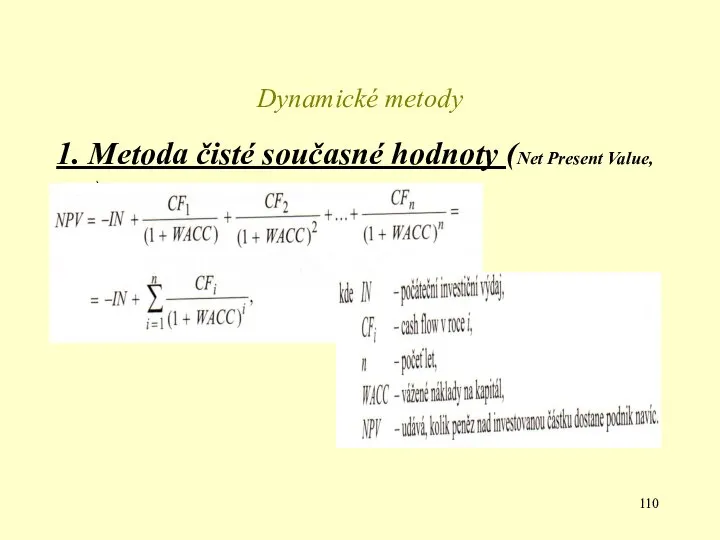

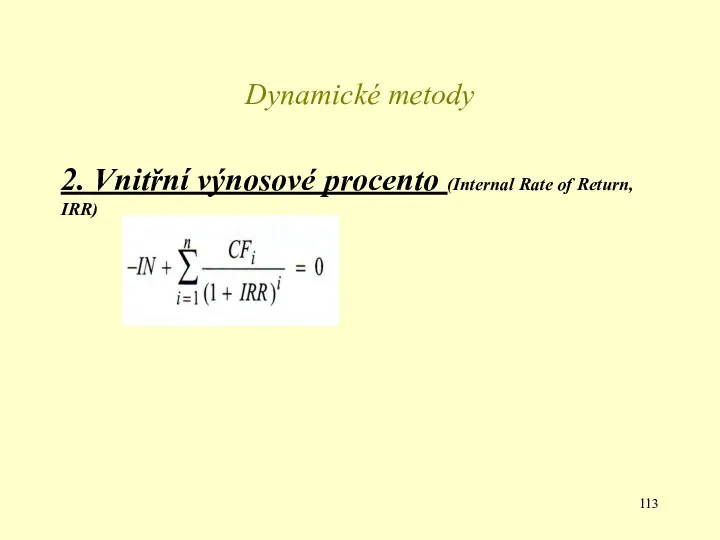

- 110. Dynamické metody 1. Metoda čisté současné hodnoty (Net Present Value, NPV)

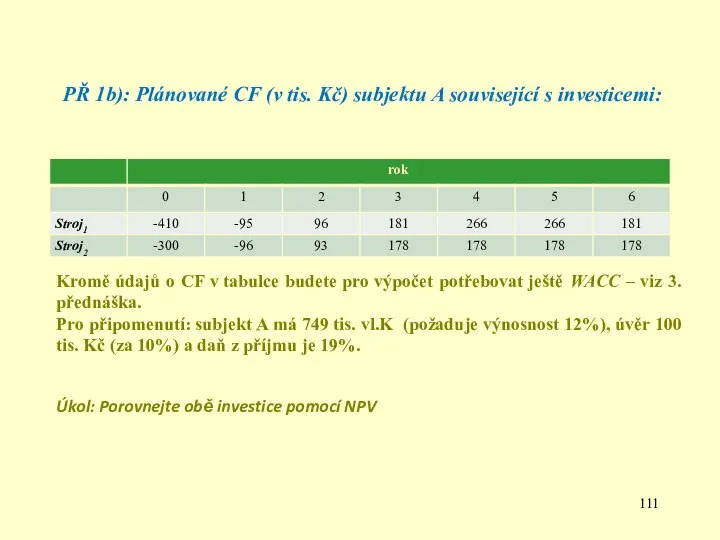

- 111. PŘ 1b): Plánované CF (v tis. Kč) subjektu A související s investicemi: Kromě údajů o CF

- 112. Příklad: řešení

- 113. Dynamické metody 2. Vnitřní výnosové procento (Internal Rate of Return, IRR)

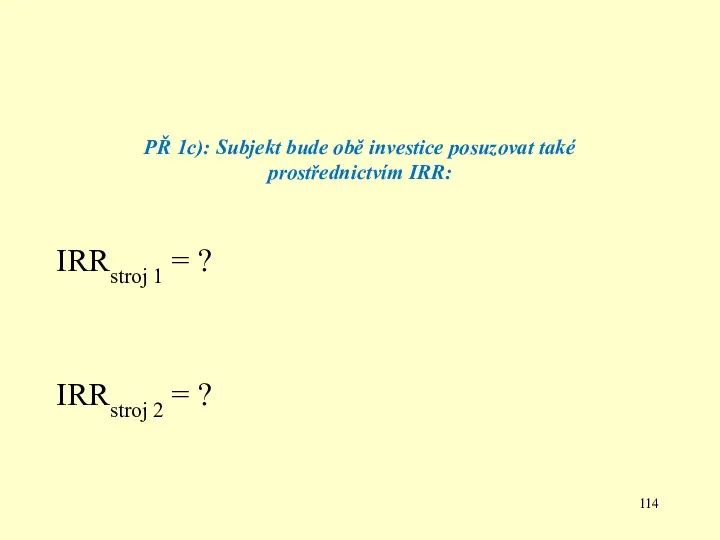

- 114. PŘ 1c): Subjekt bude obě investice posuzovat také prostřednictvím IRR: IRRstroj 1 = ? IRRstroj 2

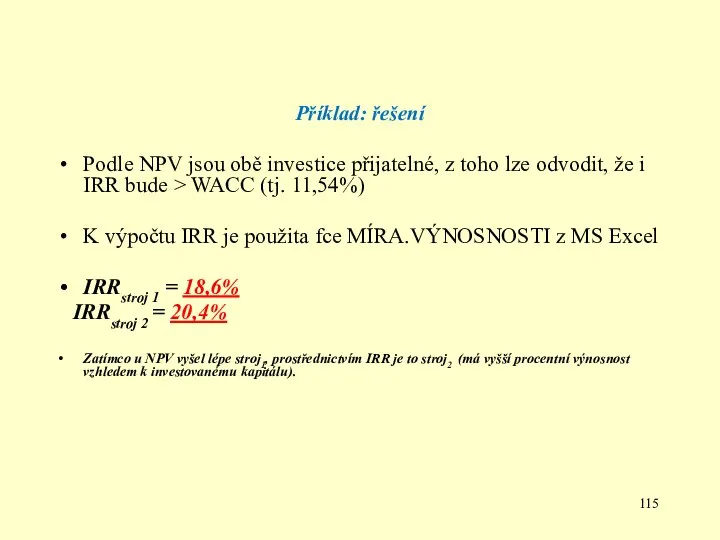

- 115. Příklad: řešení Podle NPV jsou obě investice přijatelné, z toho lze odvodit, že i IRR bude

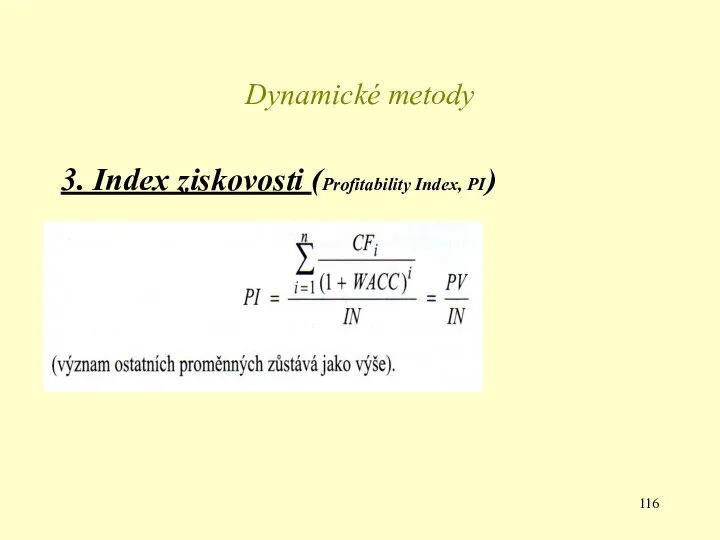

- 116. Dynamické metody 3. Index ziskovosti (Profitability Index, PI)

- 117. PŘ 1d): Výpočet PI subjektu pro obě investice: PIstroj 1 = ? PIstroj 2 = ?

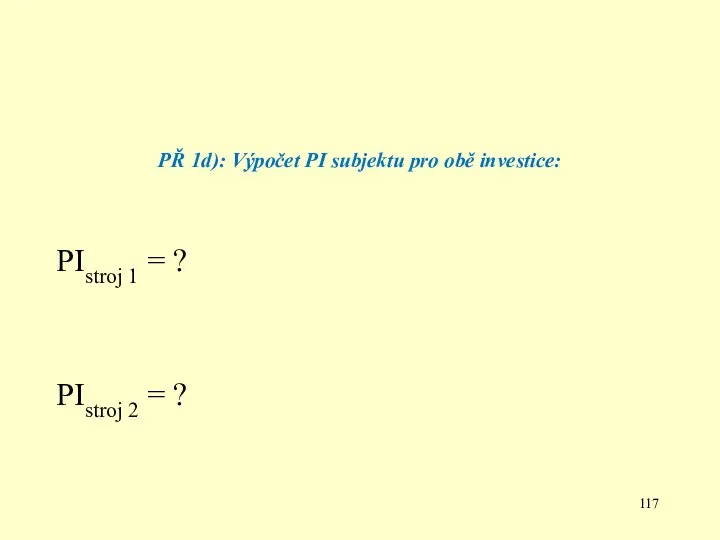

- 118. Příklad: řešení

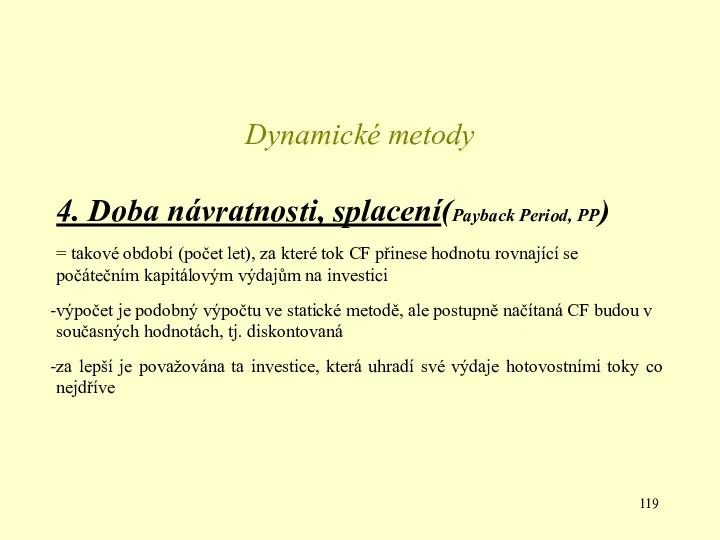

- 119. Dynamické metody 4. Doba návratnosti, splacení(Payback Period, PP) = takové období (počet let), za které tok

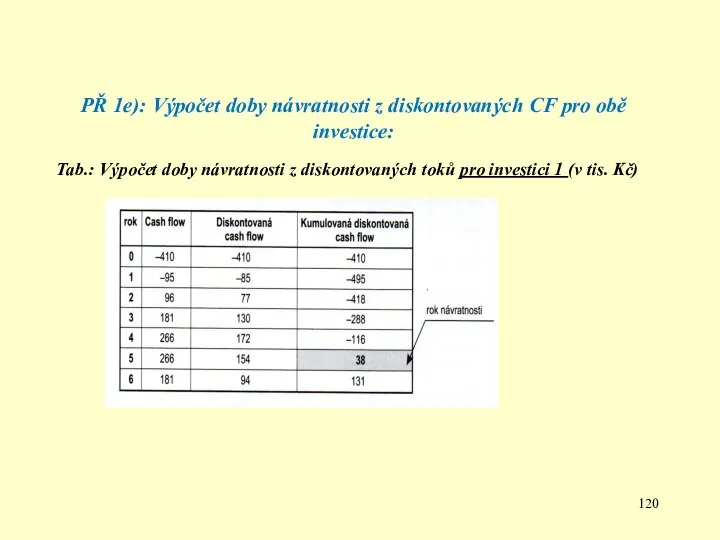

- 120. PŘ 1e): Výpočet doby návratnosti z diskontovaných CF pro obě investice: Tab.: Výpočet doby návratnosti z

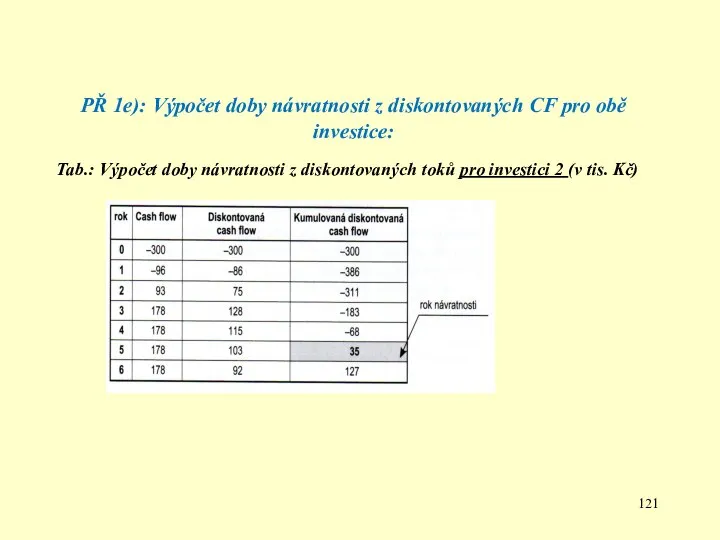

- 121. PŘ 1e): Výpočet doby návratnosti z diskontovaných CF pro obě investice: Tab.: Výpočet doby návratnosti z

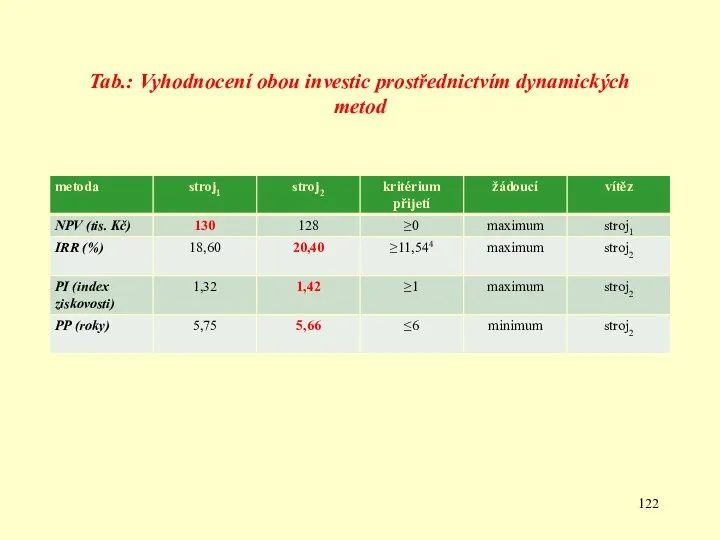

- 122. Tab.: Vyhodnocení obou investic prostřednictvím dynamických metod

- 123. 5. přednáška

- 124. Náklady, výnosy, hospodářský výsledek podniku

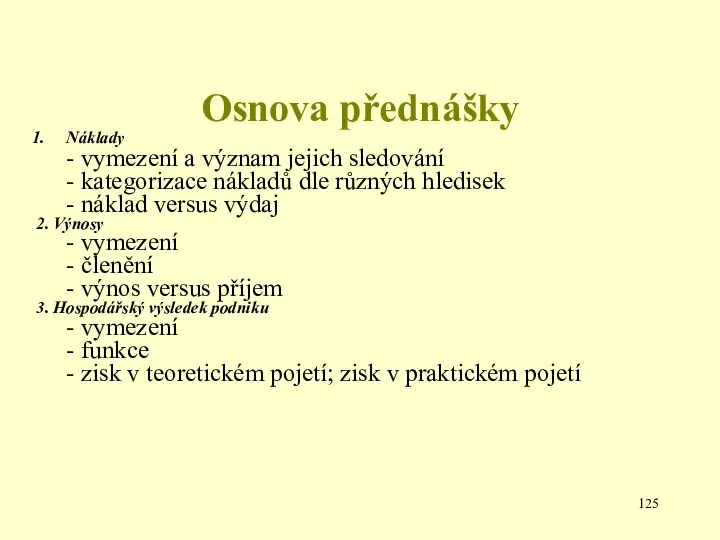

- 125. Osnova přednášky Náklady - vymezení a význam jejich sledování - kategorizace nákladů dle různých hledisek -

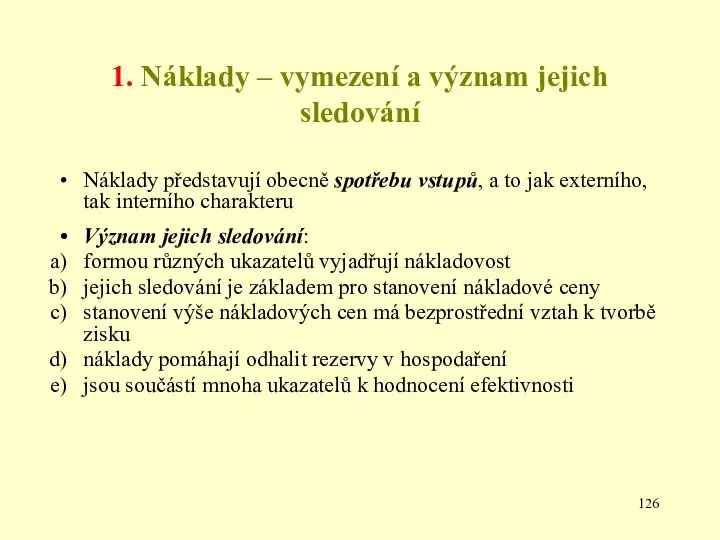

- 126. 1. Náklady – vymezení a význam jejich sledování Náklady představují obecně spotřebu vstupů, a to jak

- 127. Náklady – jejich kategorizace podle původu vzniku podle oblasti vzniku z hlediska manažerského účetnictví podle vztahu

- 128. Ad 1) členění nákladů podle původu vzniku externí interní

- 129. Ad 2) členění nákladů podle oblasti vzniku provozní finanční

- 130. Ad 3) členění nákladů z hlediska manažerského účetnictví explicitní implicitní

- 131. Ad 4) členění nákladů podle vztahu k objemu produkce variabilní fixní

- 132. Ad 5) členění nákladů podle kalkulovatelnosti přímé nepřímé

- 133. Ad 6) účelové členění nákladů např.: náklady na výrobu; náklady na odbyt; náklady správní náklady provozní;

- 134. Ad 7) členění nákladů podle reálnosti reálné účetní

- 135. Ad 8) členění podle časového hlediska náklady předběžné náklady výsledné náklady minulého roku náklady běžného roku

- 136. Ad 9) členění nákladů podle komplexnosti náklady vlastní náklady celkové

- 137. Ad 10) členění nákladů podle operativnosti operativní neoperativní

- 138. náklad versus výdaj Náklady – peněžní vyjádření spotřeby podniku – bez závislosti na tom, zda byla

- 139. 2. Výnosy – vymezení, členění Výnosy – částky, které podnik získá z veškerých svých činností za

- 140. VÝNOS versus PŘÍJEM VÝNOSY – peněžní vyjádření výsledků hospodaření podniku – bez závislosti na tom, zda

- 141. 3. Hospodářský výsledek podniku zisk je velmi složitá kategorie Frank Knihgt napsal.: …….“snad žádná kategorie ani

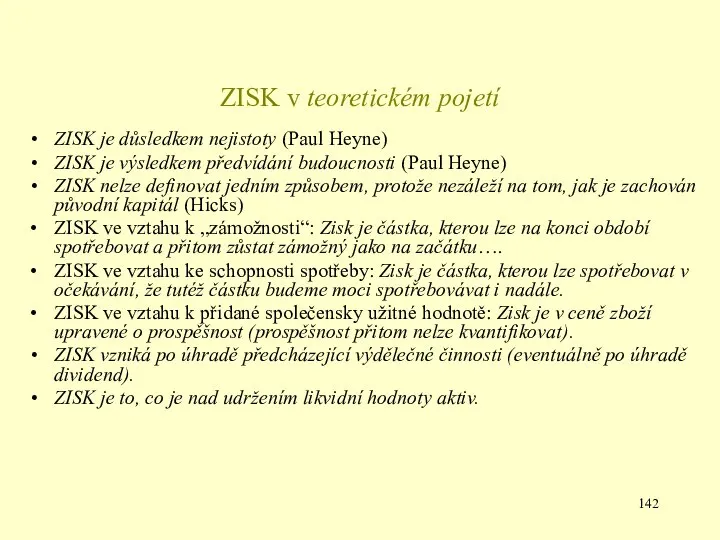

- 142. ZISK v teoretickém pojetí ZISK je důsledkem nejistoty (Paul Heyne) ZISK je výsledkem předvídání budoucnosti (Paul

- 143. ZISK v praktickém pojetí výpočty se liší v závislosti na metodice jeho výpočtu ⇒ variantnost zisků:

- 144. 6. přednáška

- 145. Osnova přednášky Hospodářský výsledek podniku – v různém pojetí: a) Zisk (HV) podle našich účetních systémů

- 146. Ad a) HV - podle našich účetních systémů Výkaz zisku a ztráty – poskytuje informace o

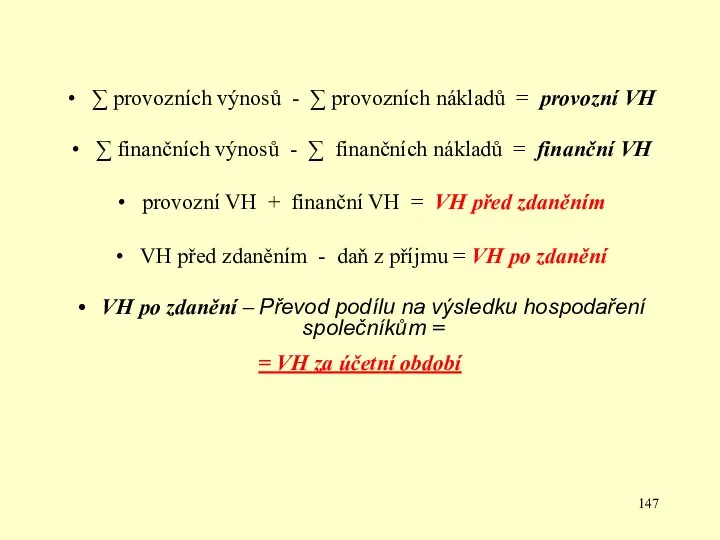

- 147. ∑ provozních výnosů - ∑ provozních nákladů = provozní VH ∑ finančních výnosů - ∑ finančních

- 148. Důležité kategorie z VZZ! Výkony = Tržby z prodeje výrobků a služeb + Změna stavu zásob

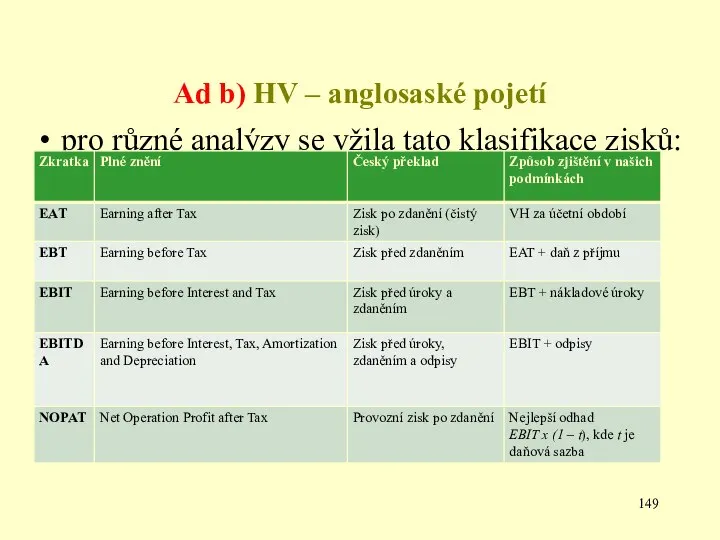

- 149. Ad b) HV – anglosaské pojetí pro různé analýzy se vžila tato klasifikace zisků:

- 150. Schéma: Často používané anglické zkratky charakterizující HV podniku

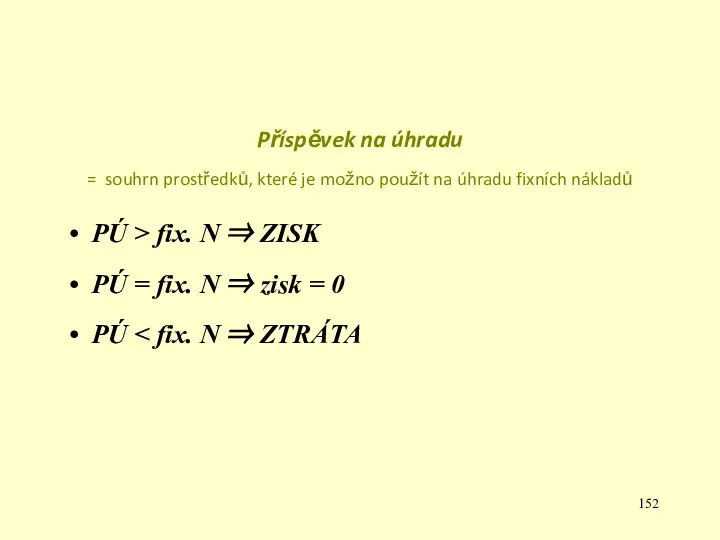

- 151. Ad c) HV – „Příspěvek na úhradu“ je definován jako rozdíl ceny a variabilních nákladů

- 152. Příspěvek na úhradu = souhrn prostředků, které je možno použít na úhradu fixních nákladů PÚ >

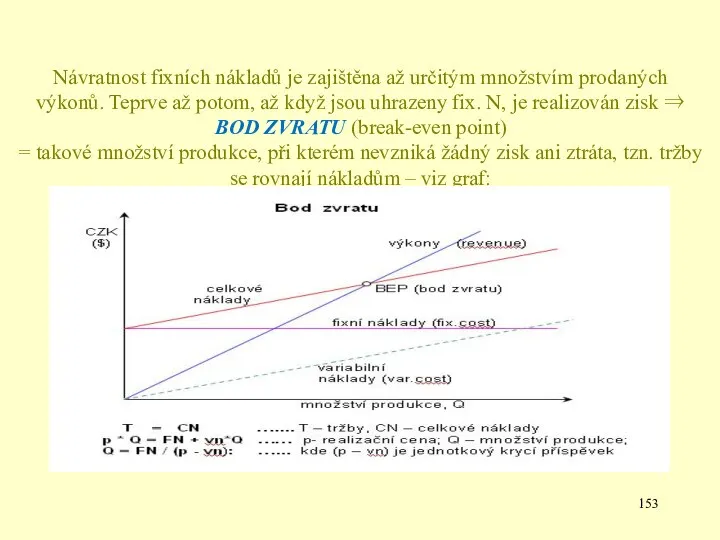

- 153. Návratnost fixních nákladů je zajištěna až určitým množstvím prodaných výkonů. Teprve až potom, až když jsou

- 154. Bz produkci = fix. N / (PÚ/ks) = jaký minimální počet výrobků je nutné vyrobit, aby

- 155. PŘ: Využití analýzy bodu zvratu Společnost šije autopotahy. Prodejní cena 1 kusu v r. 2014 je

- 156. Příklad – úkoly: Vypočítejte plánovaný zisk pro rok 2014. Vypočítejte bod zvratu v naturálním vyjádření (ks)

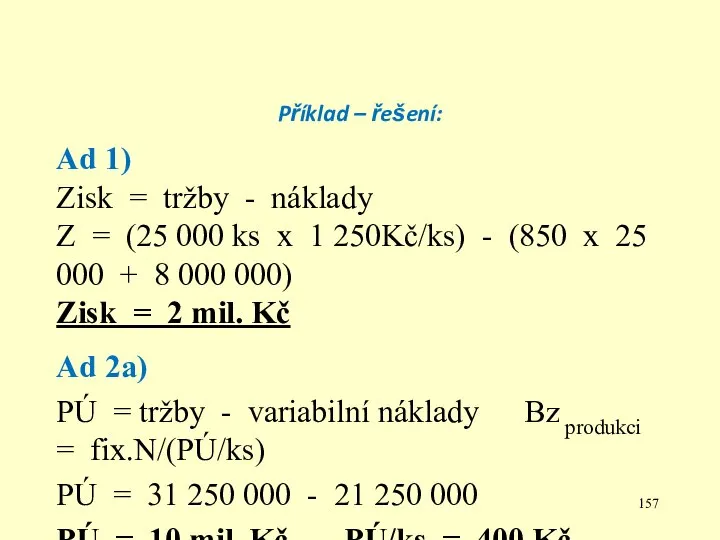

- 157. Příklad – řešení: Ad 1) Zisk = tržby - náklady Z = (25 000 ks x

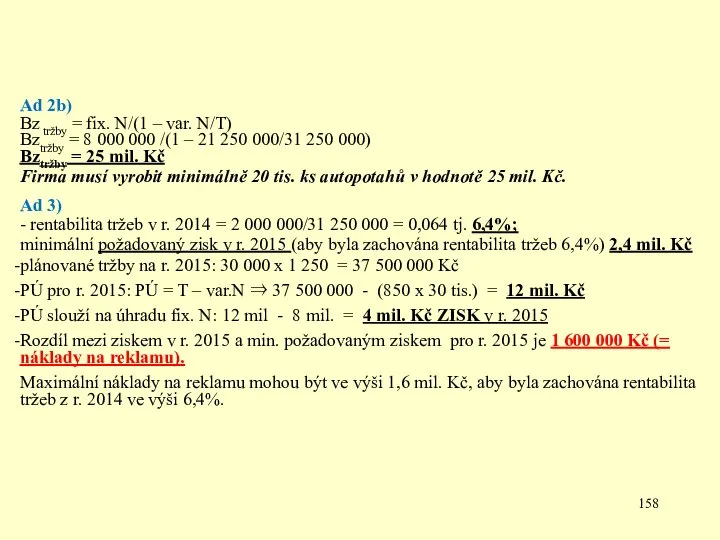

- 158. Ad 2b) Bz tržby = fix. N/(1 – var. N/T) Bztržby = 8 000 000 /(1

- 159. 7. a 8. přednáška

- 160. Osnova přednášky Význam hodnocení podniku a podnikatelských aktivit Metody používané v ekonomických analýzách

- 161. Ad 1) Význam hodnocení podniku a podnikatelských aktivit

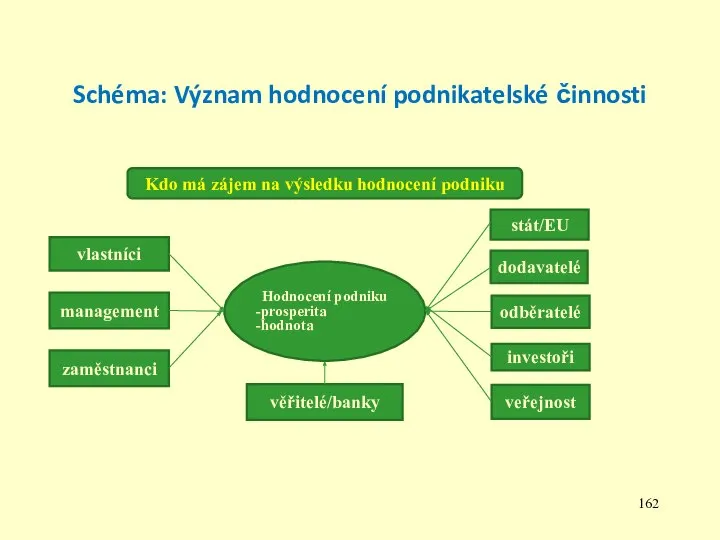

- 162. Schéma: Význam hodnocení podnikatelské činnosti Kdo má zájem na výsledku hodnocení podniku Hodnocení podniku prosperita hodnota

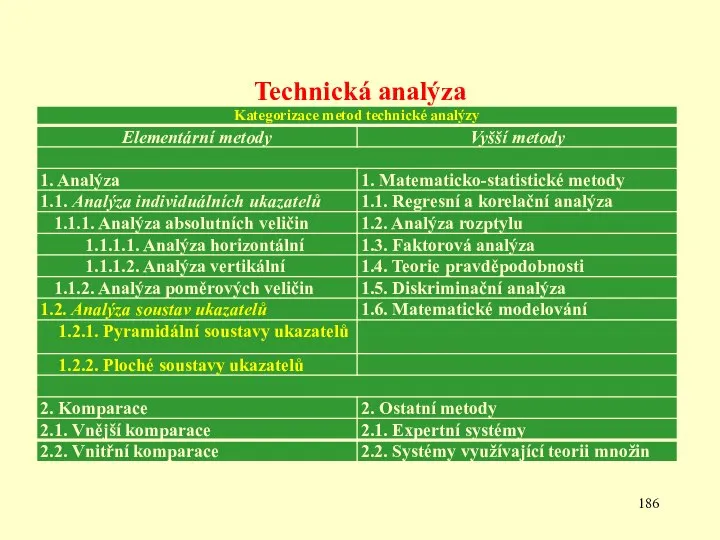

- 163. Ad 2) Metody používané v ekonomických analýzách Ekonomická analýza – rozklad určitého ekonomického celku (jevu, procesu)

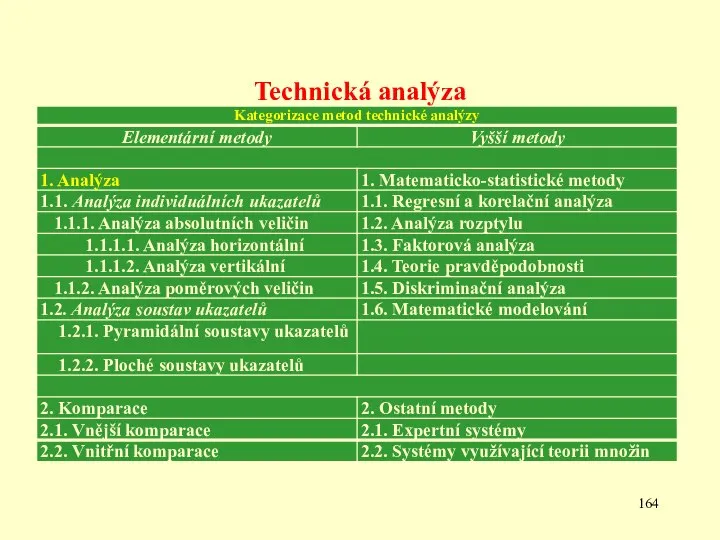

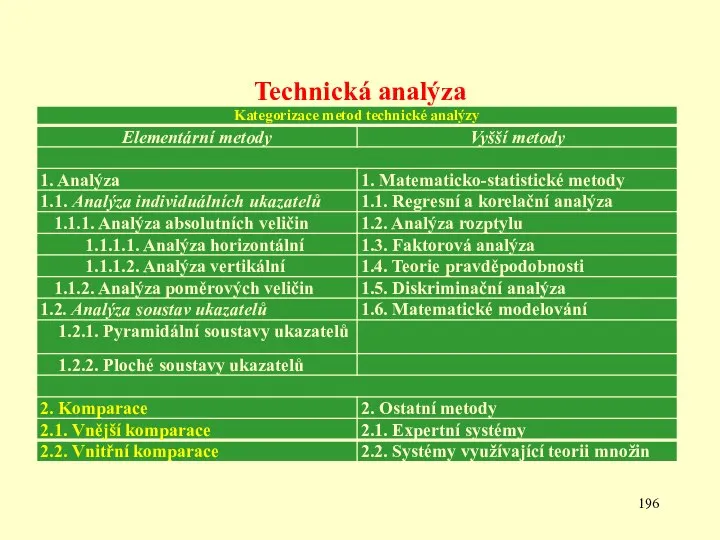

- 164. Technická analýza

- 165. Ad 1. 1. 1. 1. HORIZONTÁLNÍ ANALÝZA (analýza trendů) - sleduje vývoj položek finančních výkazů v

- 166. Ad 1. 1. 1. 2. VERTIKÁLNÍ ANALÝZA (procentní rozbor) - slouží k posouzení struktury agregovaného jevu

- 167. Ad 1. 1. 2. ANALÝZA POMĚROVÝCH VELIČIN nejoblíbenější a nejrozšířenější forma ukazatelů umožňují komparativnost mezi firmami

- 168. Ad 1. 2. ANALÝZA SOUSTAV UKAZATELŮ HIERARCHICKÉ (1. 2. 1. Pyramidální soustavy ukazatelů) jsou řazeny sestupně

- 169. Ad 1. 2. 1. PYRAMIDÁLNÍ SOUSTAVY UKAZATELŮ nejčastěji používané soustavy ukazatelů souhrnně znázorňují najednou několik charakteristik

- 170. Schéma: Pyramidální soustava A B C E D F G H

- 171. - mezi dílčími ukazateli v pyramidě existují vzájemné vazby: matematické (aditivní; multiplikativní) ekonomické Řešení pyramidálních soustav:

- 172. Vliv dílčích ukazatelů na vrcholový ukazatel při aditivních vazbách vliv absolutních změn vliv relativních změn Ad

- 173. vliv dílčích ukazatelů na vrcholový ukazatel je dán: u součtových vazeb součtem jejich absolutních změn u

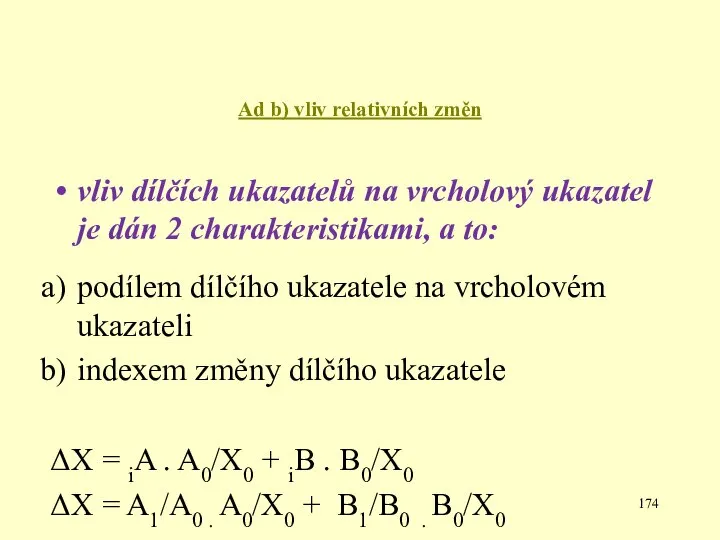

- 174. Ad b) vliv relativních změn vliv dílčích ukazatelů na vrcholový ukazatel je dán 2 charakteristikami, a

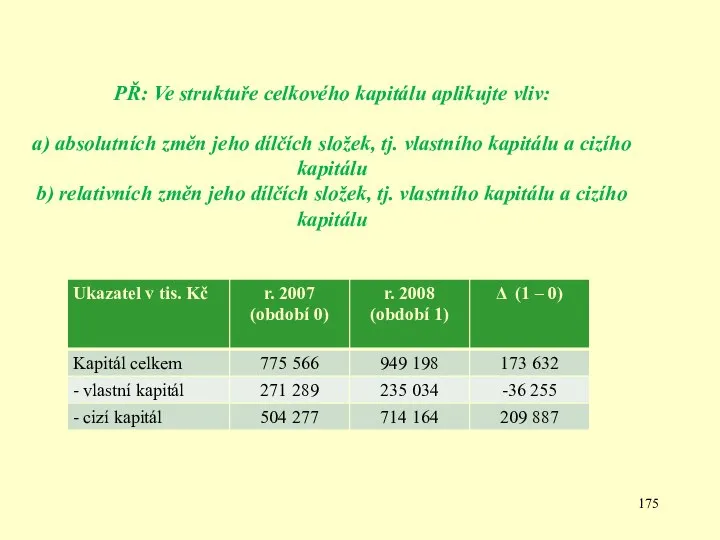

- 175. PŘ: Ve struktuře celkového kapitálu aplikujte vliv: a) absolutních změn jeho dílčích složek, tj. vlastního kapitálu

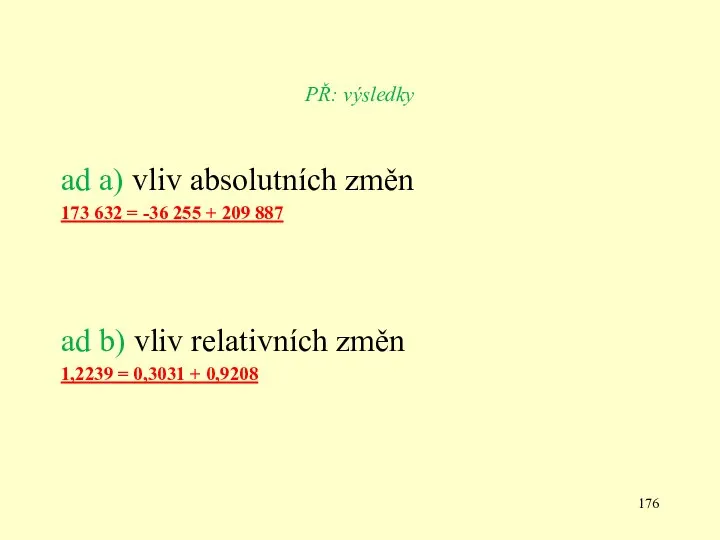

- 176. PŘ: výsledky ad a) vliv absolutních změn 173 632 = -36 255 + 209 887 ad

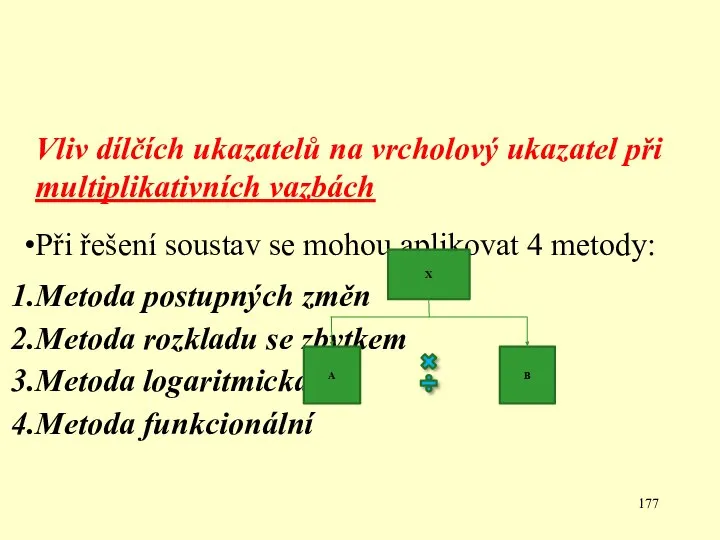

- 177. Vliv dílčích ukazatelů na vrcholový ukazatel při multiplikativních vazbách Při řešení soustav se mohou aplikovat 4

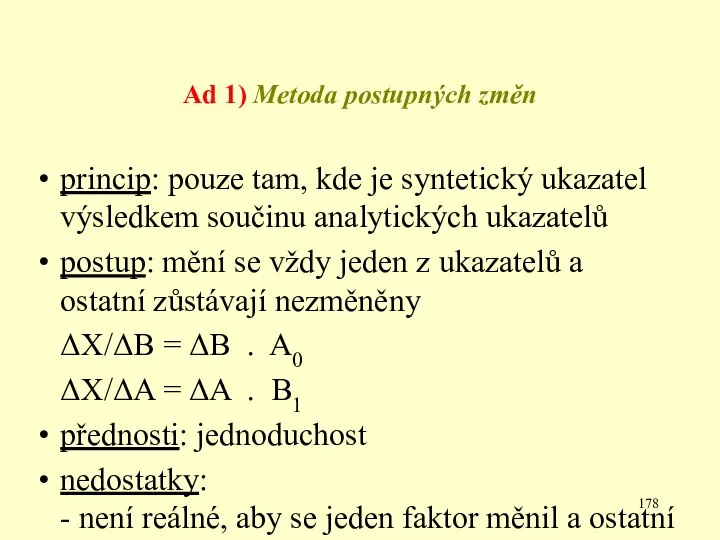

- 178. Ad 1) Metoda postupných změn princip: pouze tam, kde je syntetický ukazatel výsledkem součinu analytických ukazatelů

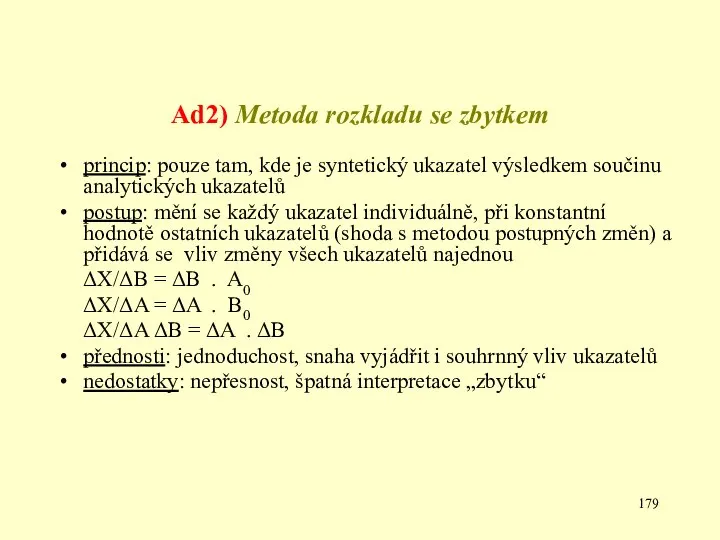

- 179. Ad2) Metoda rozkladu se zbytkem princip: pouze tam, kde je syntetický ukazatel výsledkem součinu analytických ukazatelů

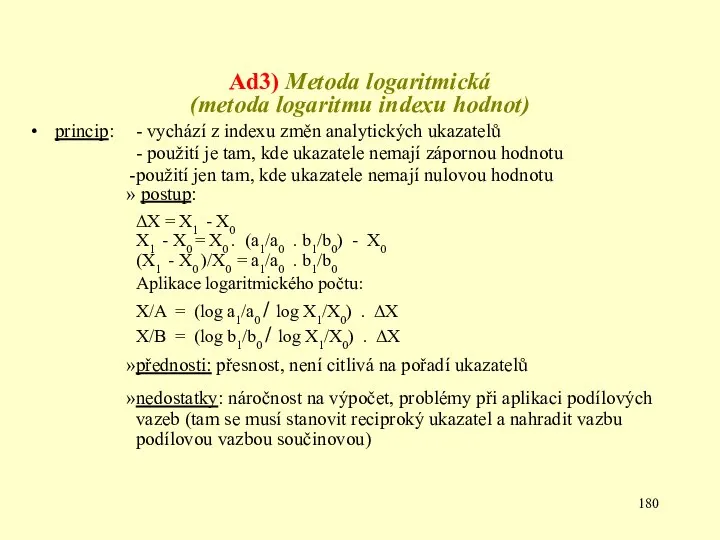

- 180. Ad3) Metoda logaritmická (metoda logaritmu indexu hodnot) princip: - vychází z indexu změn analytických ukazatelů -

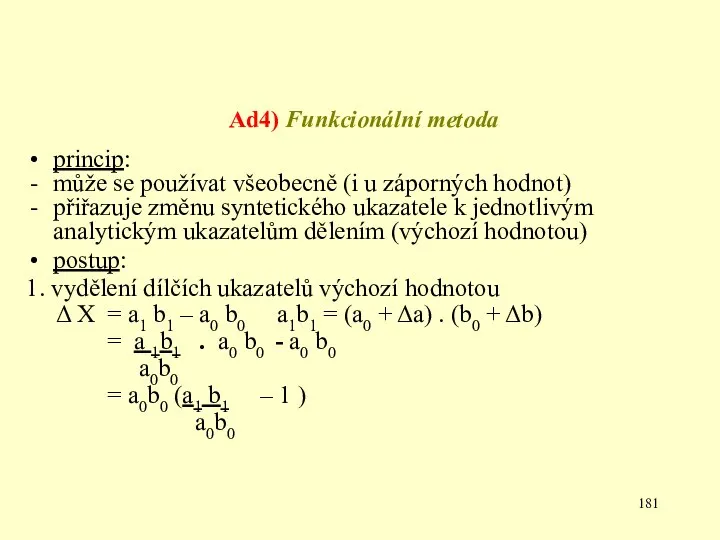

- 181. Ad4) Funkcionální metoda princip: může se používat všeobecně (i u záporných hodnot) přiřazuje změnu syntetického ukazatele

- 182. 2. kvantifikace vlivu dílčích ukazatelů na vrcholový rovněž pomocí výchozí hodnoty ΔX = ΔXa + ΔXb

- 183. PŘ: Aplikujte vliv změn dílčích ukazatelů (rentabilita celkového kapitálu, celkový kapitál) na ukazatel vrcholový (zisk): a)

- 184. PŘ: výsledky ad a) metoda rozkladu s postupnými změnami 20 752 = - 278,49 + 21

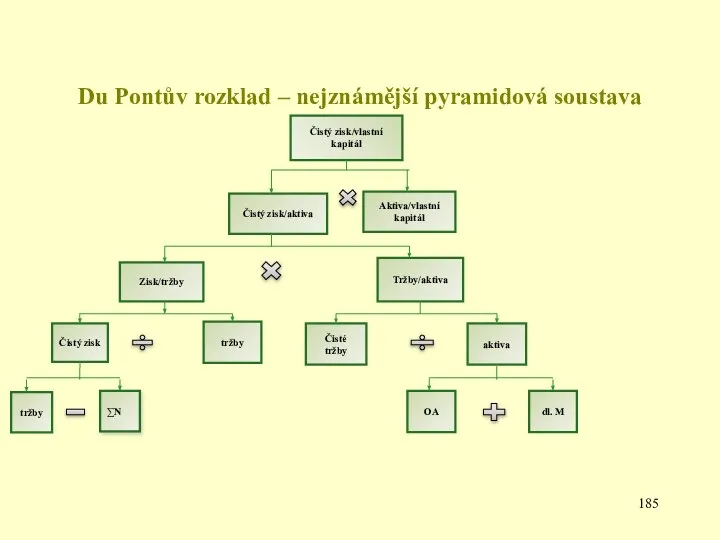

- 185. Du Pontův rozklad – nejznámější pyramidová soustava Čistý zisk/vlastní kapitál Čistý zisk/aktiva Aktiva/vlastní kapitál Zisk/tržby Tržby/aktiva

- 186. Technická analýza

- 187. Analýza soustav ukazatelů → Ploché soustavy ukazatelů Bonitní a bankrotní modely ukazatele jsou účelově vybírány cílem

- 188. Bonitní modely diagnostické hodnotí podnik jedním syntetickým koeficientem, který umožňuje vyjádřit bonitu firmy analýza ex post

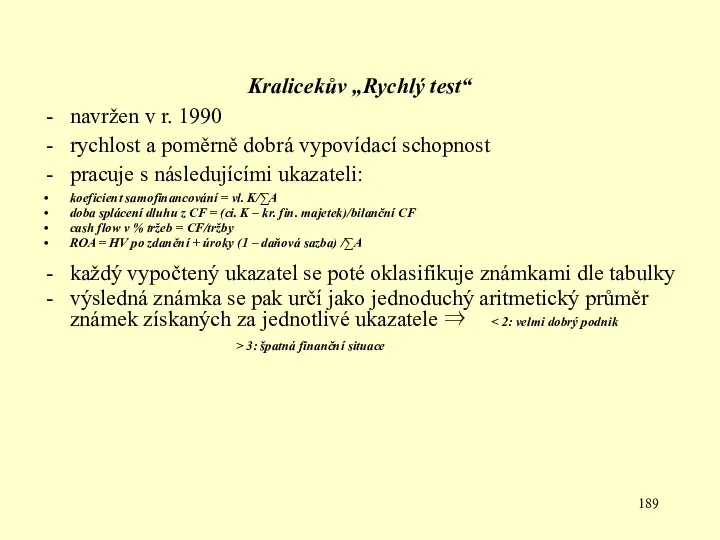

- 189. Kralicekův „Rychlý test“ navržen v r. 1990 rychlost a poměrně dobrá vypovídací schopnost pracuje s následujícími

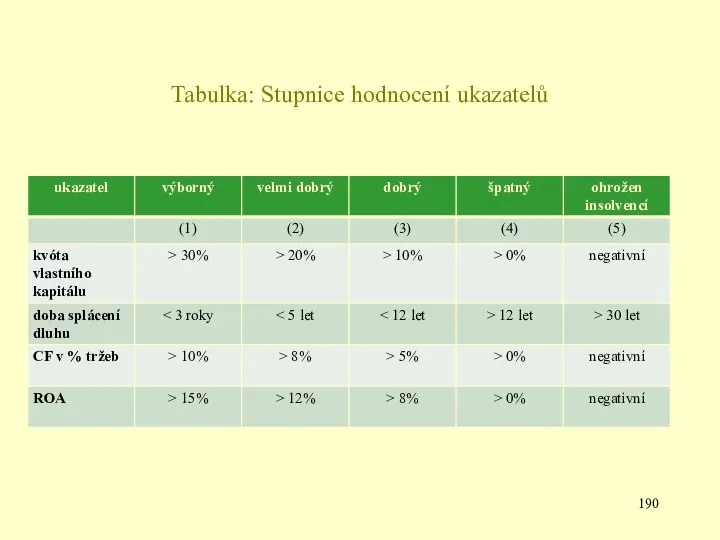

- 190. Tabulka: Stupnice hodnocení ukazatelů

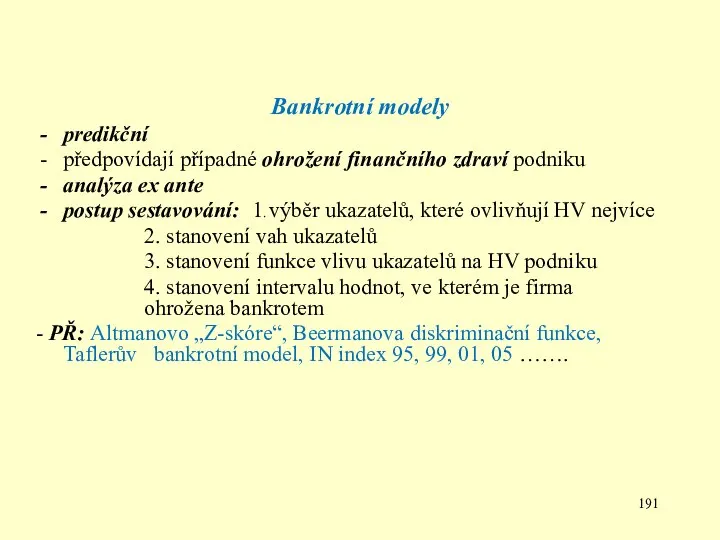

- 191. Bankrotní modely predikční předpovídají případné ohrožení finančního zdraví podniku analýza ex ante postup sestavování: 1. výběr

- 192. Altmanova formule bankrotu (Z-skóre) vychází z diskriminační analýzy uskutečněné koncem 60. a v 80. letech u

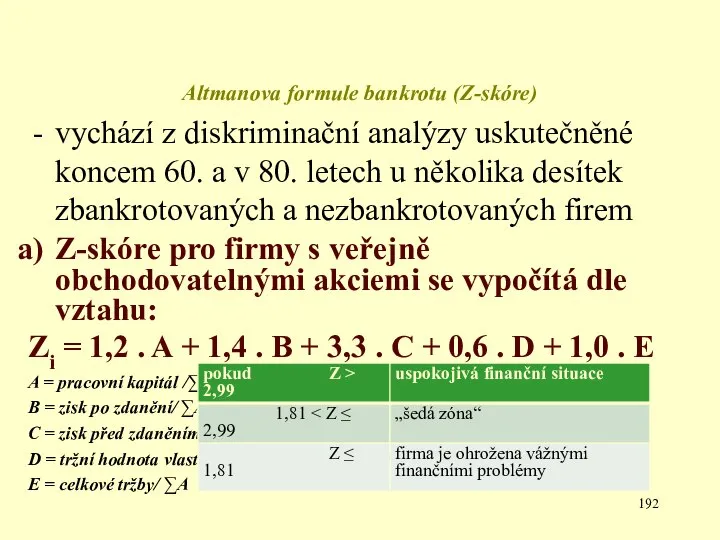

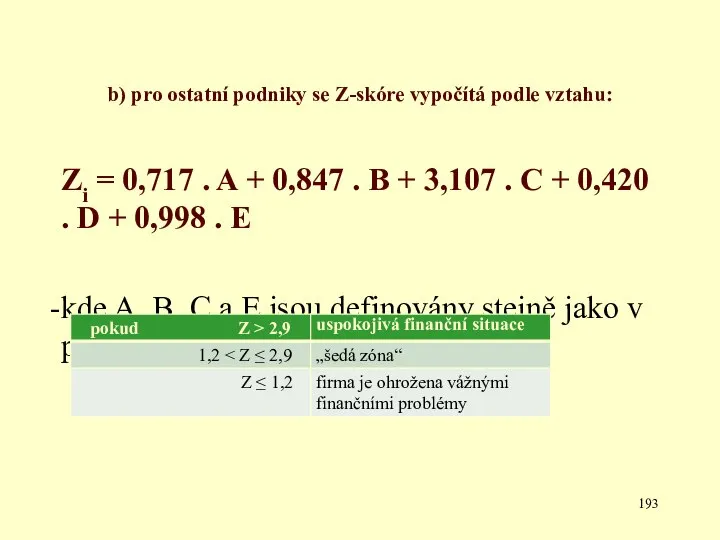

- 193. b) pro ostatní podniky se Z-skóre vypočítá podle vztahu: Zi = 0,717 . A + 0,847

- 194. 9. přednáška

- 195. Osnova přednášky Komparace

- 196. Technická analýza

- 197. KOMPARACE řada metod založených na srovnání - jednorozměrné - vícerozměrné dva základní problémy komparace: volba srovnávací

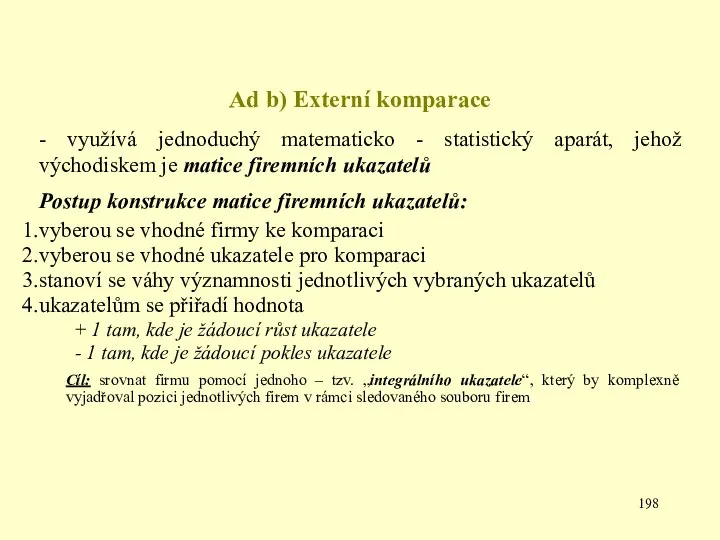

- 198. Ad b) Externí komparace - využívá jednoduchý matematicko - statistický aparát, jehož východiskem je matice firemních

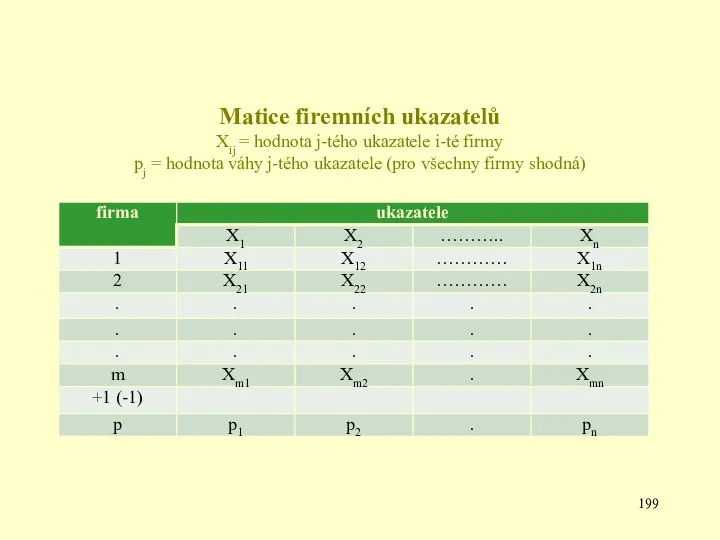

- 199. Matice firemních ukazatelů Xij = hodnota j-tého ukazatele i-té firmy pj = hodnota váhy j-tého ukazatele

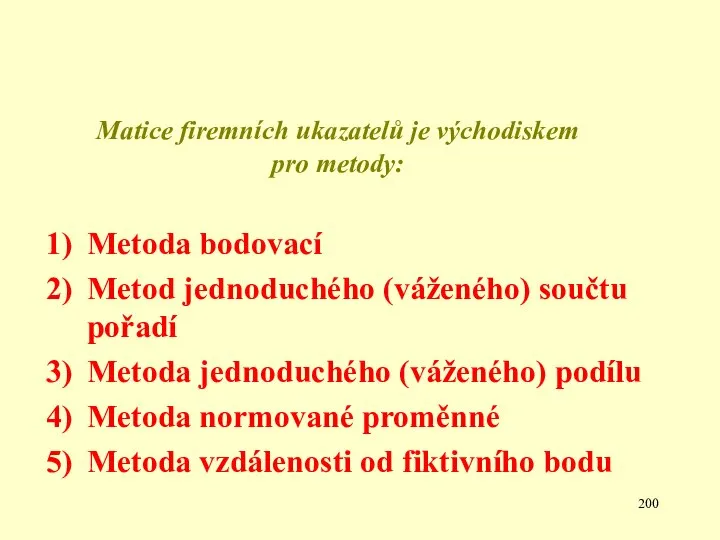

- 200. Matice firemních ukazatelů je východiskem pro metody: Metoda bodovací Metod jednoduchého (váženého) součtu pořadí Metoda jednoduchého

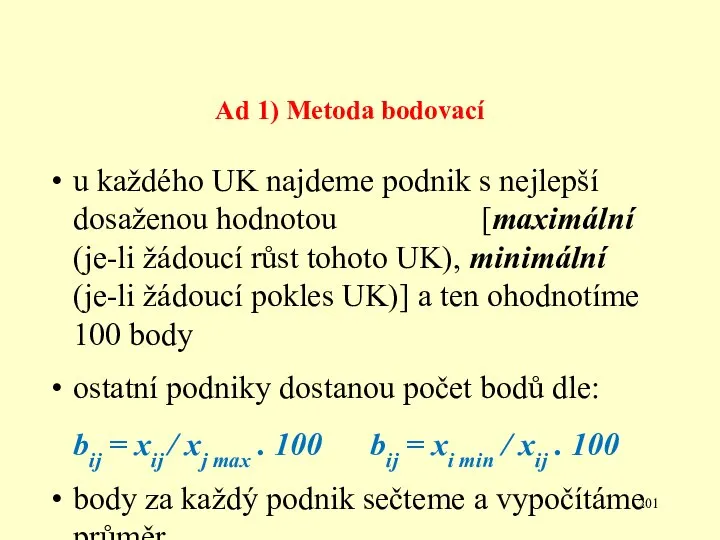

- 201. Ad 1) Metoda bodovací u každého UK najdeme podnik s nejlepší dosaženou hodnotou [maximální (je-li žádoucí

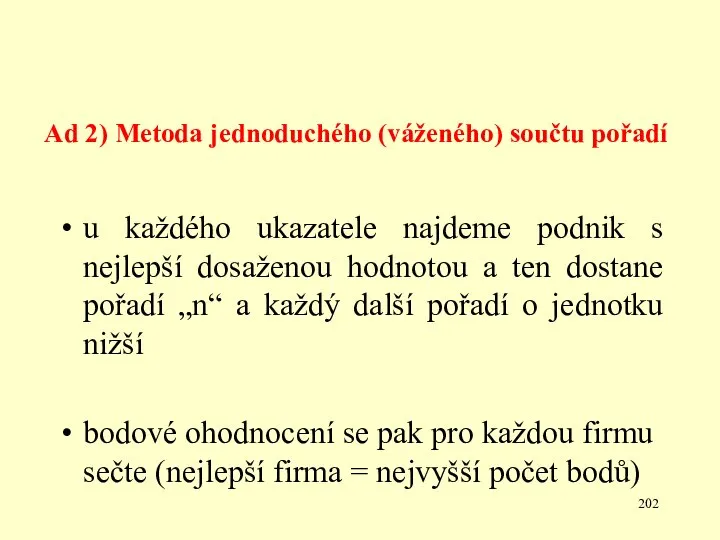

- 202. Ad 2) Metoda jednoduchého (váženého) součtu pořadí u každého ukazatele najdeme podnik s nejlepší dosaženou hodnotou

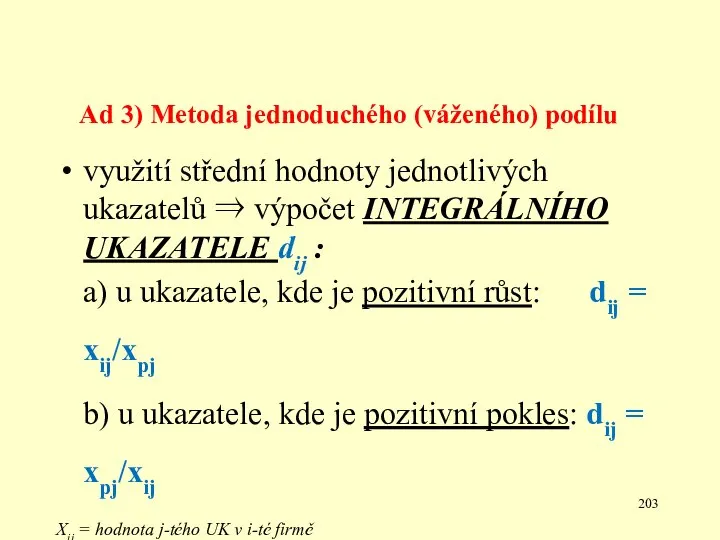

- 203. Ad 3) Metoda jednoduchého (váženého) podílu využití střední hodnoty jednotlivých ukazatelů ⇒ výpočet INTEGRÁLNÍHO UKAZATELE dij

- 204. Ad 4) Metoda normované proměnné

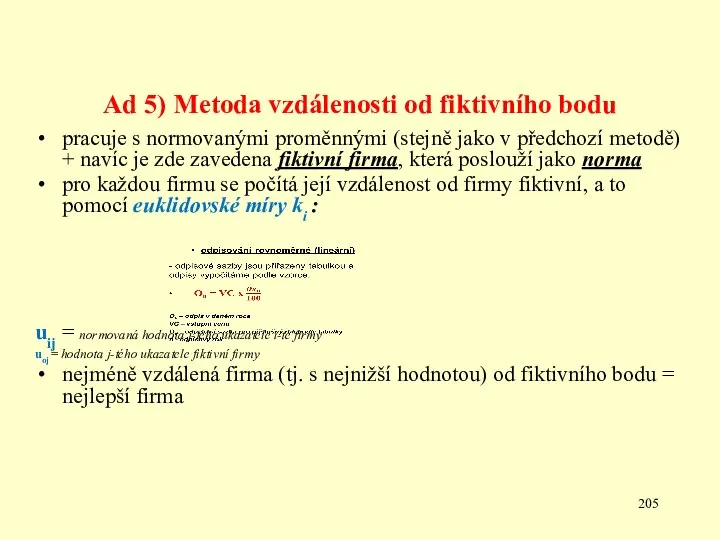

- 205. Ad 5) Metoda vzdálenosti od fiktivního bodu pracuje s normovanými proměnnými (stejně jako v předchozí metodě)

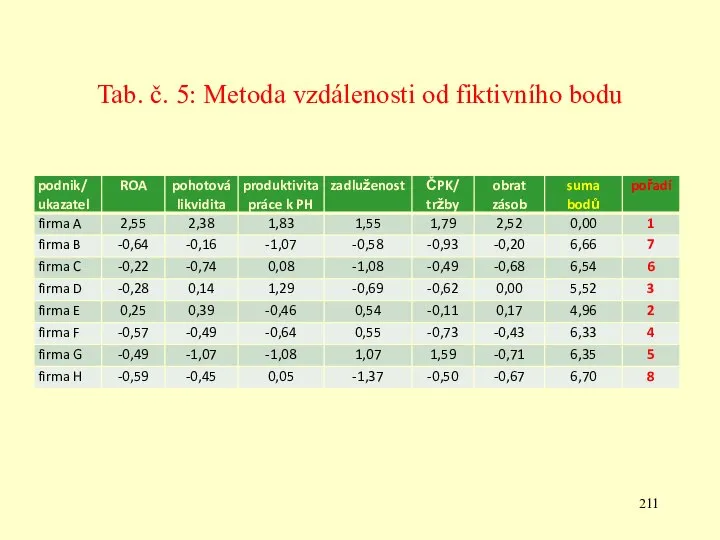

- 206. PŘ: KOMPARACE – aplikace vícerozměrných metod Tab.: Vstupní data pro výpočet

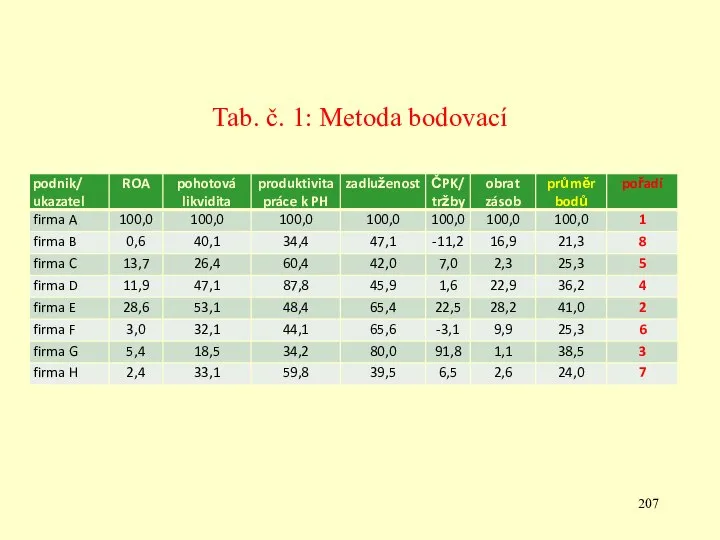

- 207. Tab. č. 1: Metoda bodovací

- 208. Tab. č. 2: Metoda jednoduchého součtu pořadí

- 209. Tab. č. 3: Metoda jednoduchého podílu

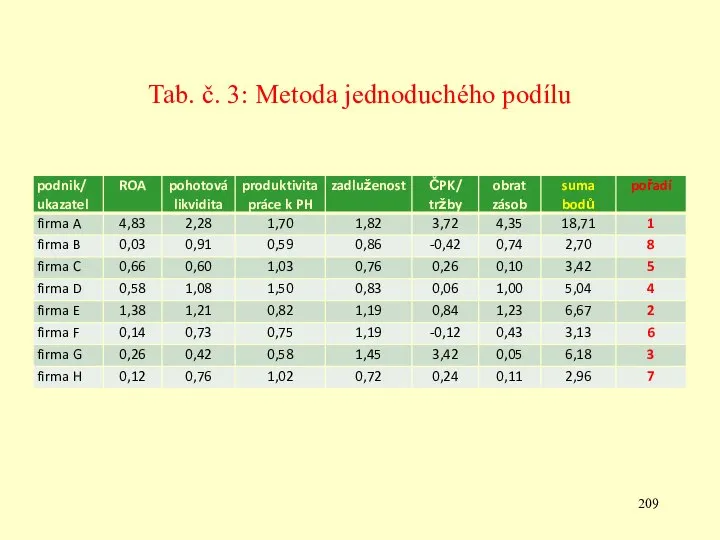

- 210. Tab. č. 4: Metoda normované proměnné

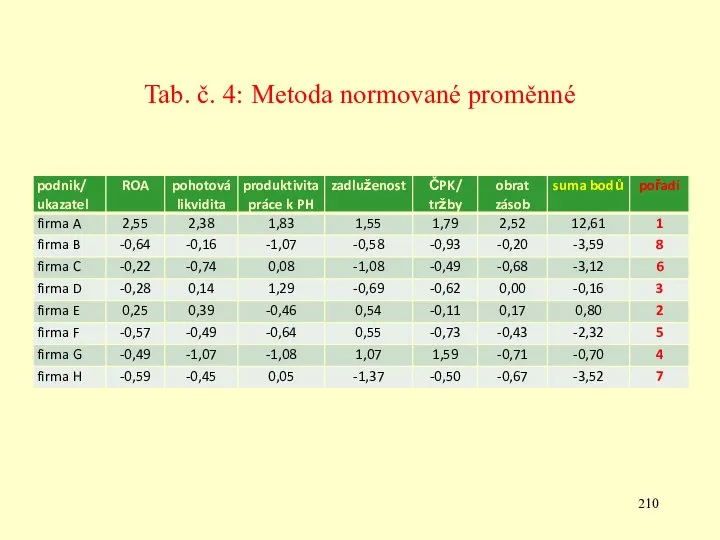

- 211. Tab. č. 5: Metoda vzdálenosti od fiktivního bodu

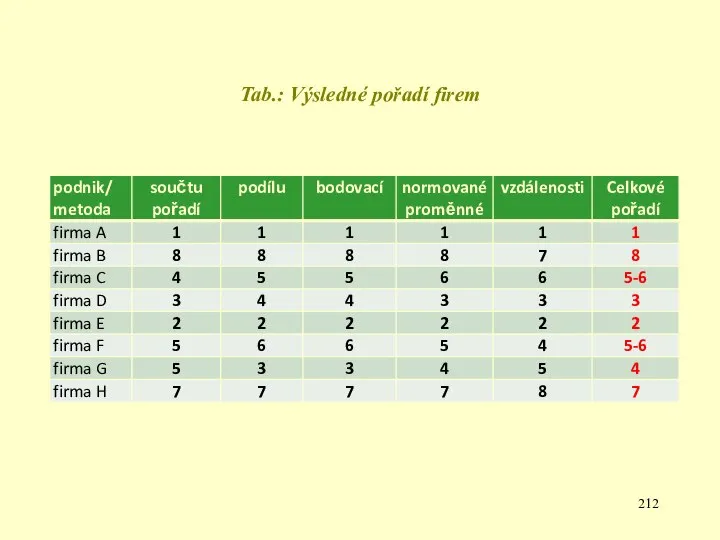

- 212. Tab.: Výsledné pořadí firem

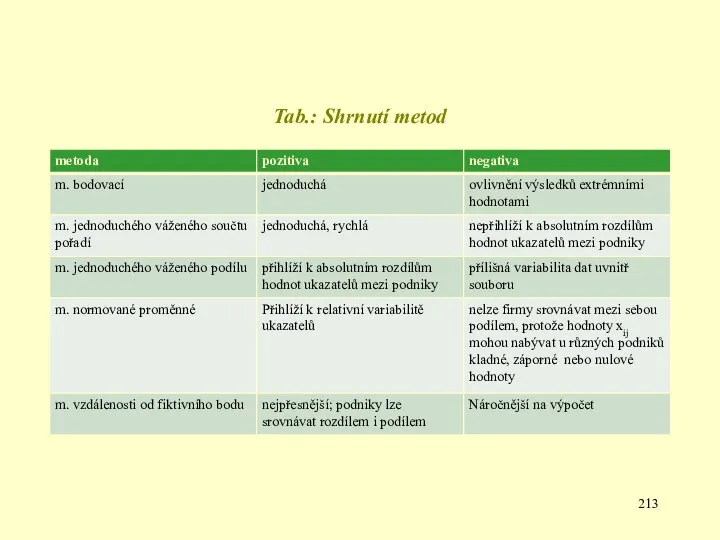

- 213. Tab.: Shrnutí metod

- 214. 9. a 11. přednáška

- 215. Osnova přednášky 1) Finanční analýza 2) Ekonomická přidaná hodnota (EVA)

- 216. ad 1) FINANČNÍ ANALÝZA „Finanční analýza je oblast, která představuje významnou součást soustavy podnikového řízení. Je

- 217. Postup při hodnocení firmy: shromáždění vstupních dat zpracování dat vyhodnocení výsledků

- 218. Finanční analýza – zahrnuje oblasti: 1) analýza efektivnosti 2) analýza finanční stability a) analýza likvidity b)

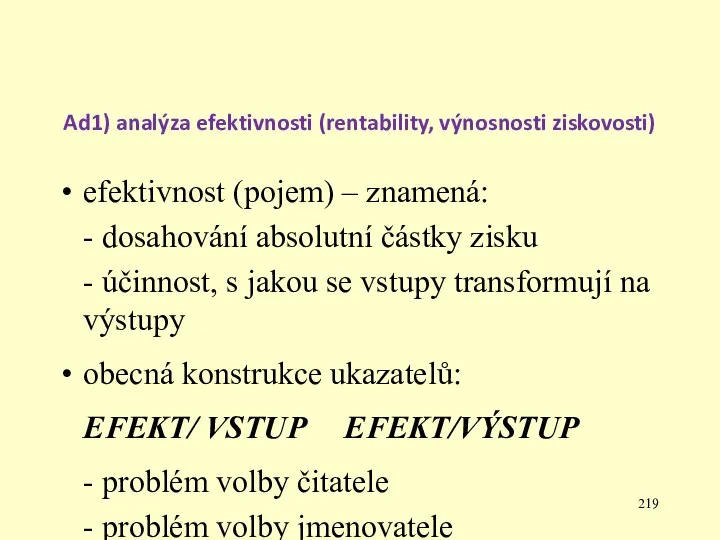

- 219. Ad1) analýza efektivnosti (rentability, výnosnosti ziskovosti) efektivnost (pojem) – znamená: - dosahování absolutní částky zisku -

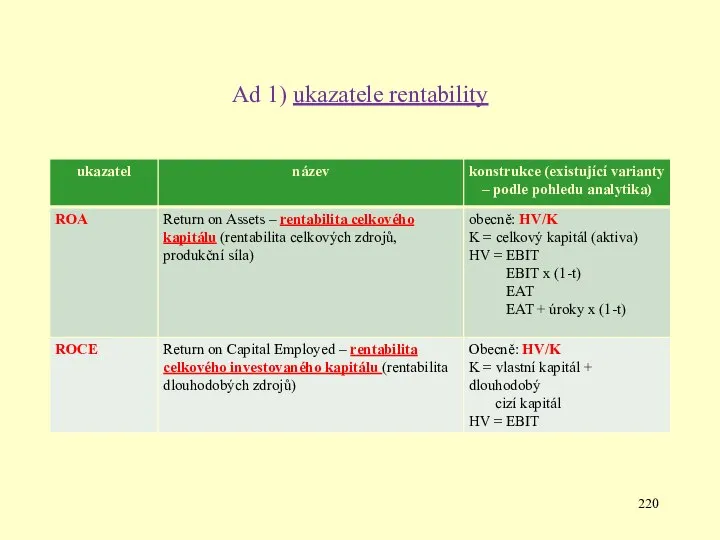

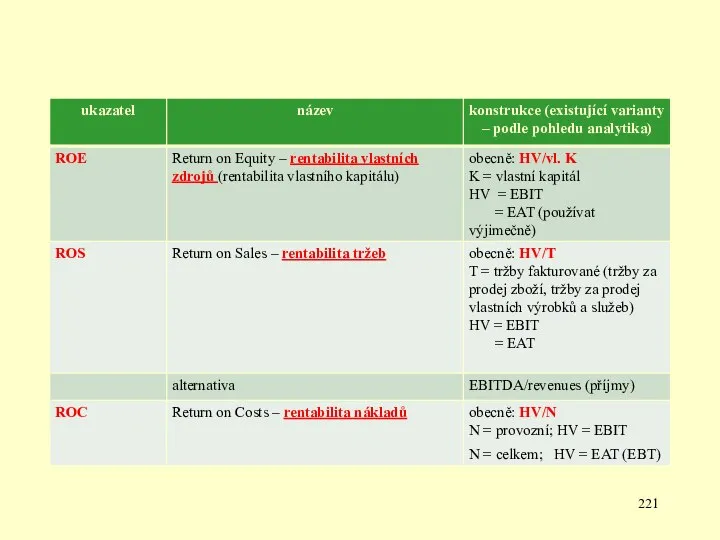

- 220. Ad 1) ukazatele rentability

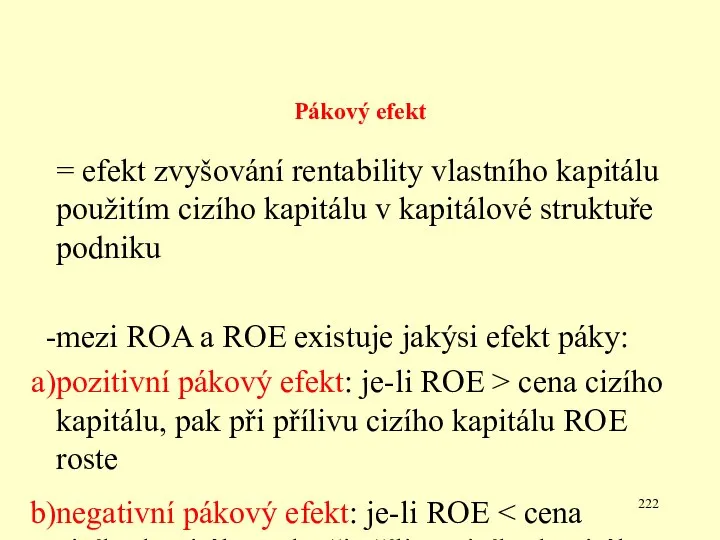

- 222. Pákový efekt = efekt zvyšování rentability vlastního kapitálu použitím cizího kapitálu v kapitálové struktuře podniku mezi

- 223. Ad 2) Analýza finanční stability zahrnuje: analýzu platební schopnosti firmy (likvidity) analýzu zadluženosti firmy

- 224. Ad 2 a) analýza platební schopnosti (likvidity) likvidnost X likvidita souhrn všech potenciálně likvidních prostředků, které

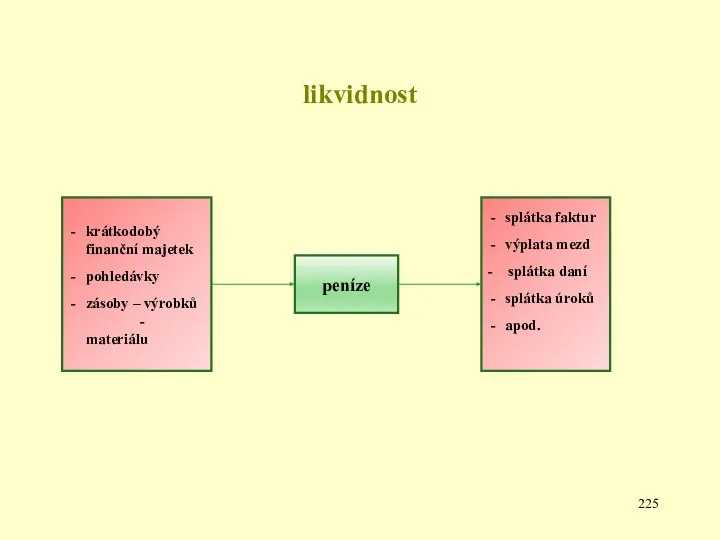

- 225. likvidnost peníze krátkodobý finanční majetek pohledávky zásoby – výrobků - materiálu splátka faktur výplata mezd -

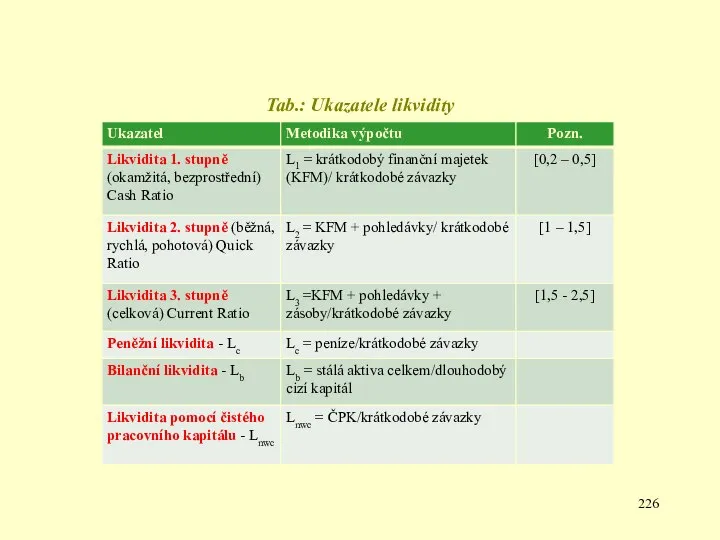

- 226. Tab.: Ukazatele likvidity

- 227. Ad 2b) analýza zadluženosti firmy bez cizího kapitálu se obejde málokterý podnik cizí kapitál je dluh,

- 228. Ukazatele zadluženosti: ukazatele struktury kapitálu ukazatele krytí cizího kapitálu

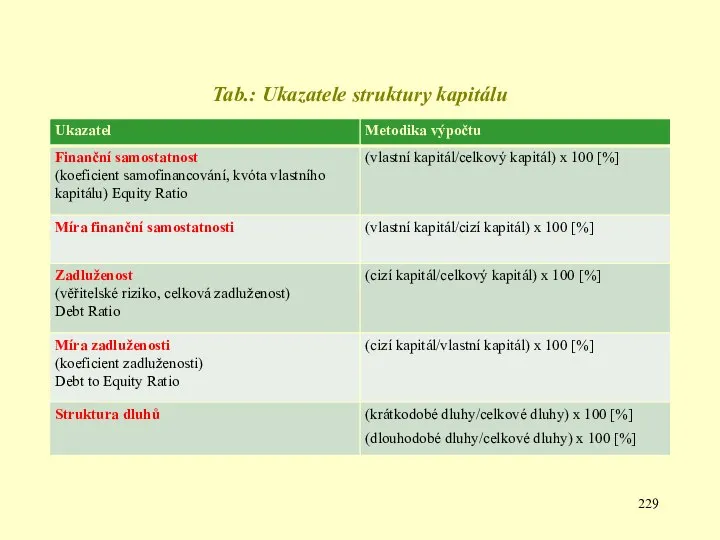

- 229. Tab.: Ukazatele struktury kapitálu

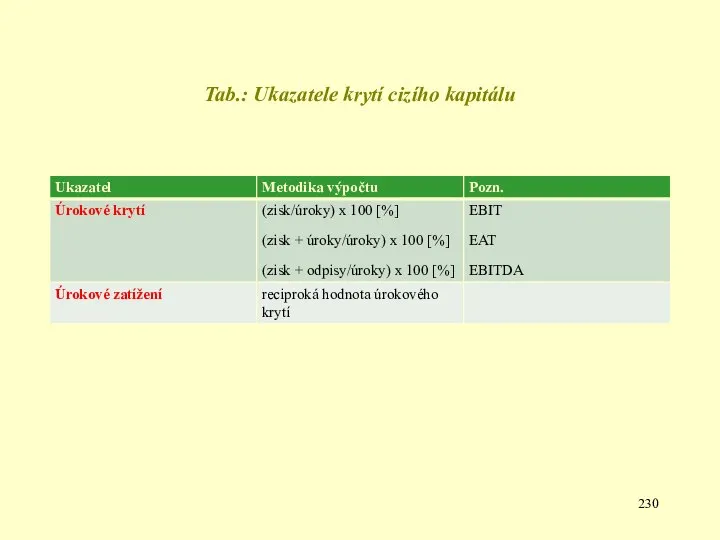

- 230. Tab.: Ukazatele krytí cizího kapitálu

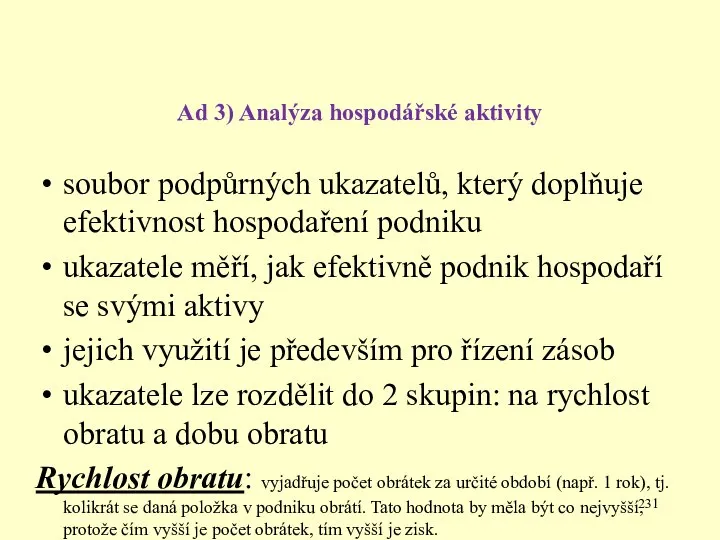

- 231. Ad 3) Analýza hospodářské aktivity soubor podpůrných ukazatelů, který doplňuje efektivnost hospodaření podniku ukazatele měří, jak

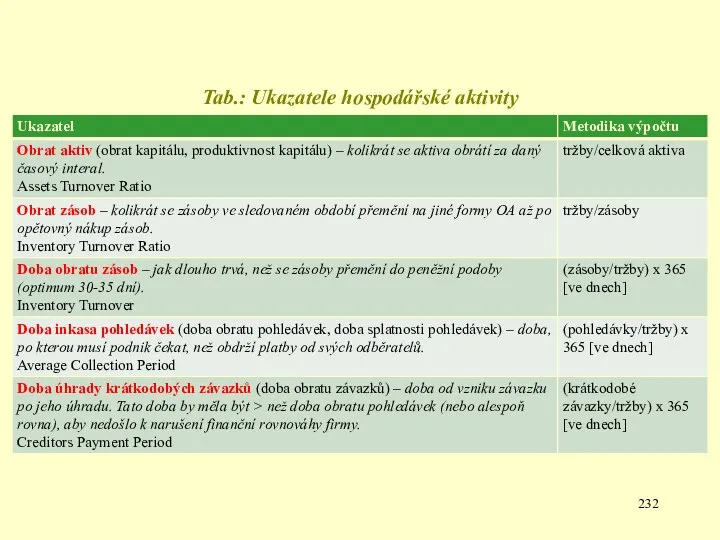

- 232. Tab.: Ukazatele hospodářské aktivity

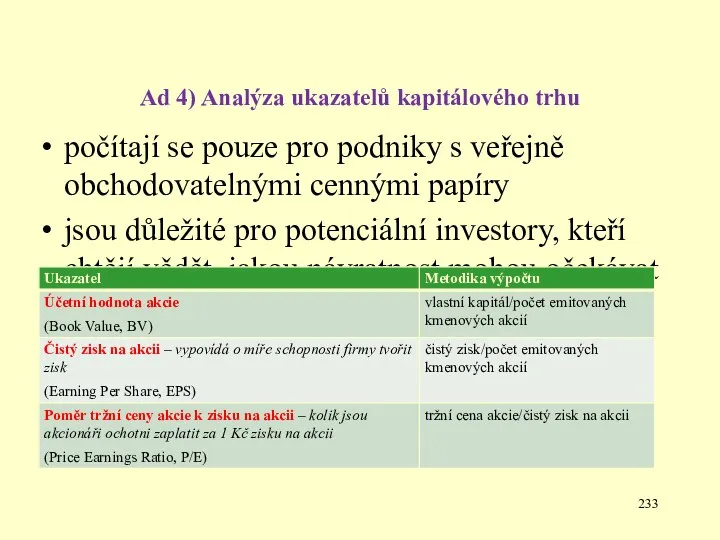

- 233. Ad 4) Analýza ukazatelů kapitálového trhu počítají se pouze pro podniky s veřejně obchodovatelnými cennými papíry

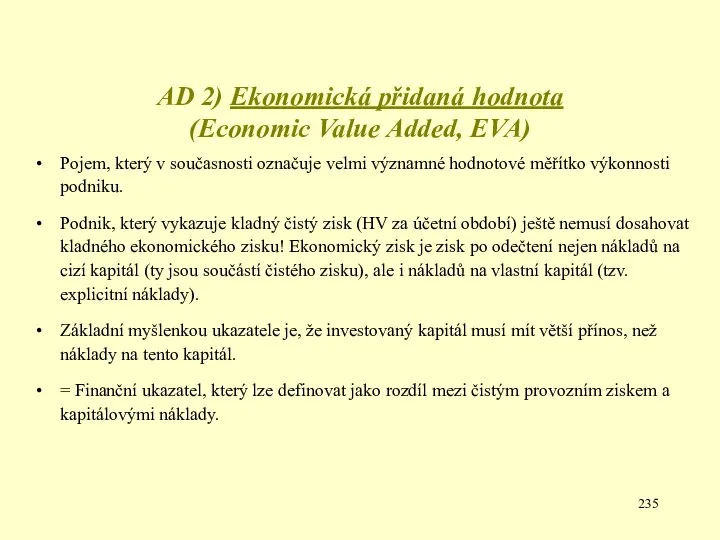

- 235. AD 2) Ekonomická přidaná hodnota (Economic Value Added, EVA) Pojem, který v současnosti označuje velmi významné

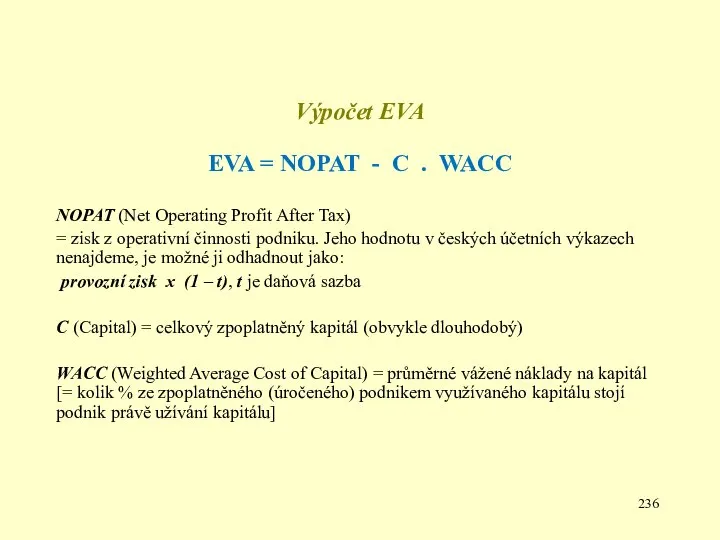

- 236. Výpočet EVA EVA = NOPAT - C . WACC NOPAT (Net Operating Profit After Tax) =

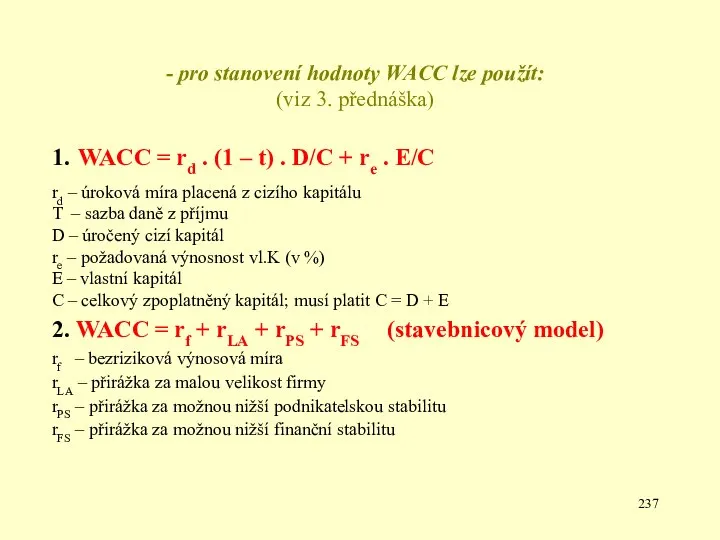

- 237. - pro stanovení hodnoty WACC lze použít: (viz 3. přednáška) 1. WACC = rd . (1

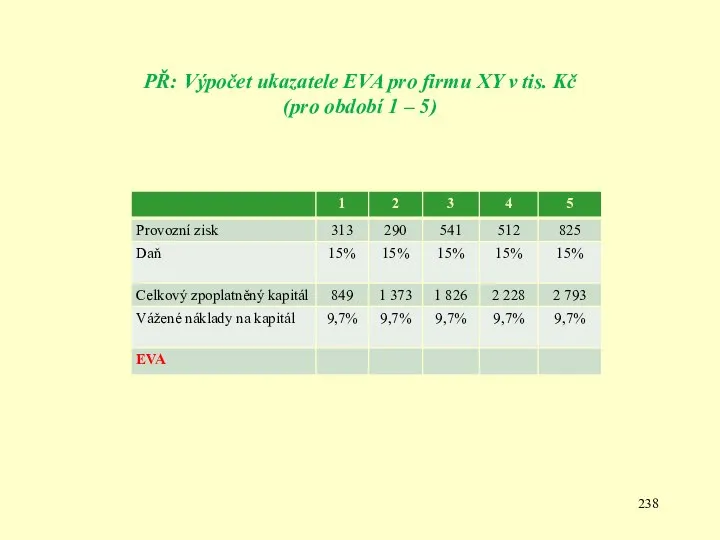

- 238. PŘ: Výpočet ukazatele EVA pro firmu XY v tis. Kč (pro období 1 – 5)

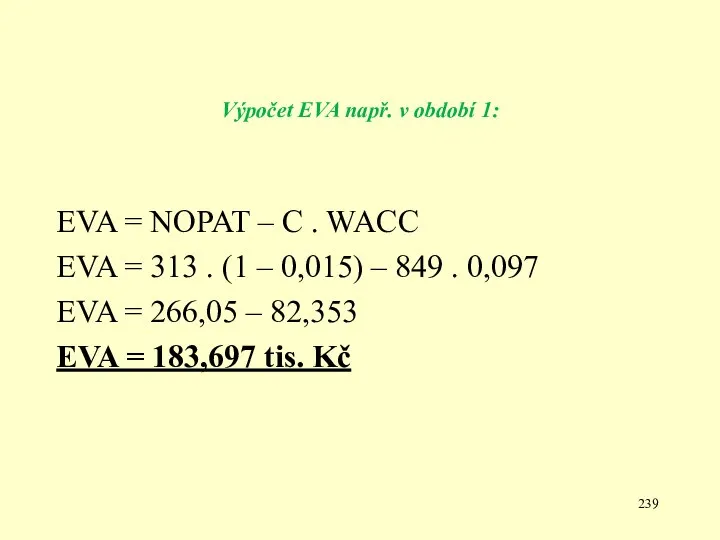

- 239. Výpočet EVA např. v období 1: EVA = NOPAT – C . WACC EVA = 313

- 241. Скачать презентацию

Osnova přednášky

1. Organizační záležitosti

2. Úvod do předmětu

3. Majetek podniku

Osnova přednášky

1. Organizační záležitosti

2. Úvod do předmětu

3. Majetek podniku

Ekonomika podniku – INFO – EEE07E

Podniková ekonomika – SYI – EEE56E

Garant

Ekonomika podniku – INFO – EEE07E

Podniková ekonomika – SYI – EEE56E

Garant

Témata přednášek

1. Předmět ekonomiky podniku, vymezení a klasifikace podniků v ČR.

2. Dlouhodobý

Témata přednášek

1. Předmět ekonomiky podniku, vymezení a klasifikace podniků v ČR.

2. Dlouhodobý

Témata přednášek

7. Hospodářský výsledek podniku v různém pojetí (dle účetních systémů, anglosaské

Témata přednášek

7. Hospodářský výsledek podniku v různém pojetí (dle účetních systémů, anglosaské

Ad 2) Úvod do předmětu

Předmět podnikové ekonomiky

1. Zkoumání procesů, které se

Ad 2) Úvod do předmětu

Předmět podnikové ekonomiky

1. Zkoumání procesů, které se

2. Zkoumání vztahů podniků k jejich okolí při získávání zdrojů

a při

2. Zkoumání vztahů podniků k jejich okolí při získávání zdrojů a při

Definice podniku

„Tržní subjekt, zpravidla zakládaný a provozovaný podnikatelem za účelem dosahování

Definice podniku „Tržní subjekt, zpravidla zakládaný a provozovaný podnikatelem za účelem dosahování

Definice podniku

„Účelné kombinace materiálních a nemateriálních hodnot, jejímž smyslem je nahospodařit

Definice podniku „Účelné kombinace materiálních a nemateriálních hodnot, jejímž smyslem je nahospodařit

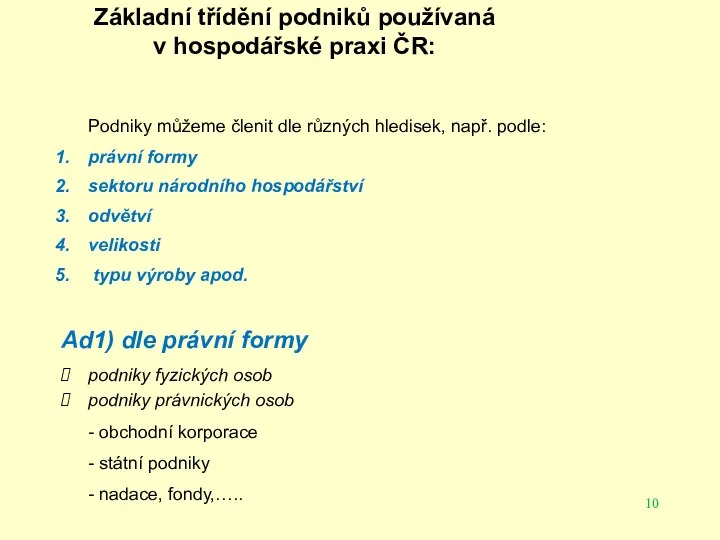

Základní třídění podniků používaná v hospodářské praxi ČR:

Podniky můžeme členit dle různých

Základní třídění podniků používaná v hospodářské praxi ČR:

Podniky můžeme členit dle různých

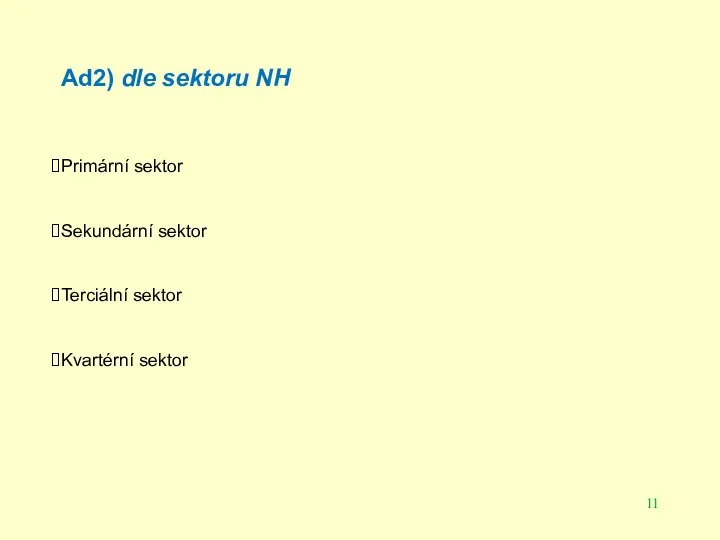

Ad2) dle sektoru NH

Primární sektor

Sekundární sektor

Terciální sektor

Kvartérní sektor

Ad2) dle sektoru NH

Primární sektor

Sekundární sektor

Terciální sektor

Kvartérní sektor

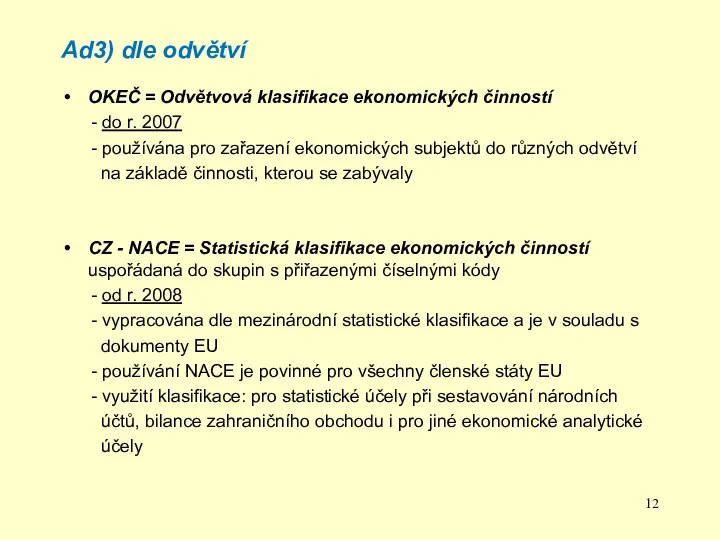

Ad3) dle odvětví

OKEČ = Odvětvová klasifikace ekonomických činností

- do

Ad3) dle odvětví

OKEČ = Odvětvová klasifikace ekonomických činností

- do

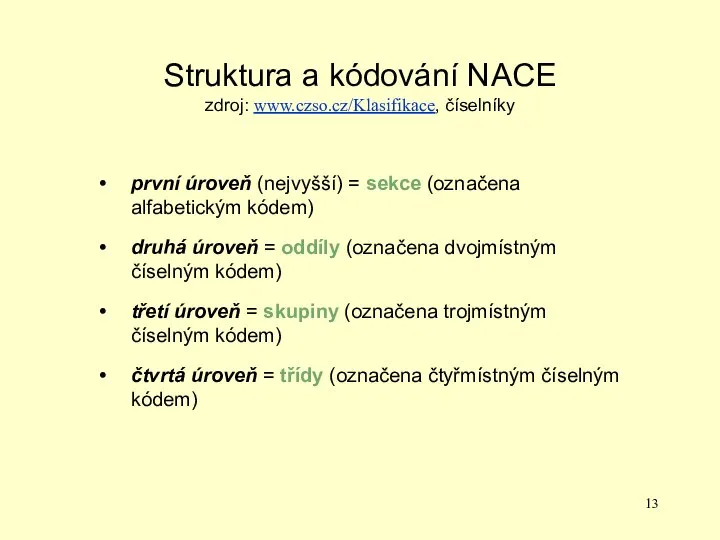

Struktura a kódování NACE

zdroj: www.czso.cz/Klasifikace, číselníky

první úroveň (nejvyšší) = sekce (označena

Struktura a kódování NACE

zdroj: www.czso.cz/Klasifikace, číselníky

první úroveň (nejvyšší) = sekce (označena

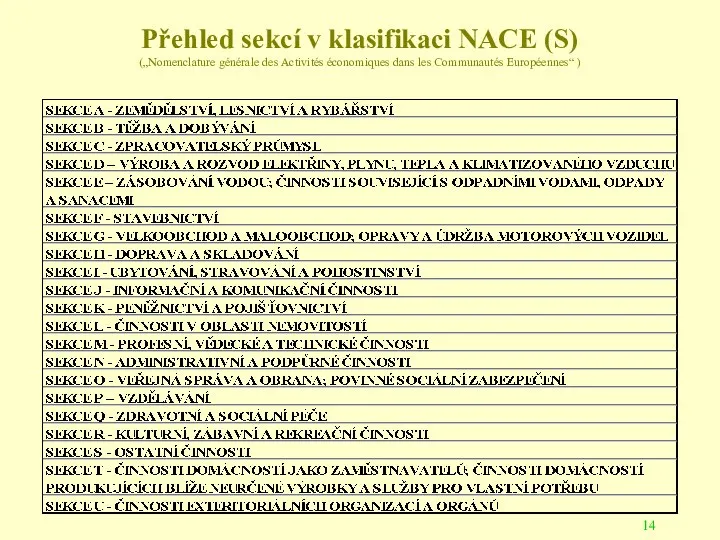

Přehled sekcí v klasifikaci NACE (S)

(„Nomenclature générale des Activités économiques dans

Přehled sekcí v klasifikaci NACE (S) („Nomenclature générale des Activités économiques dans

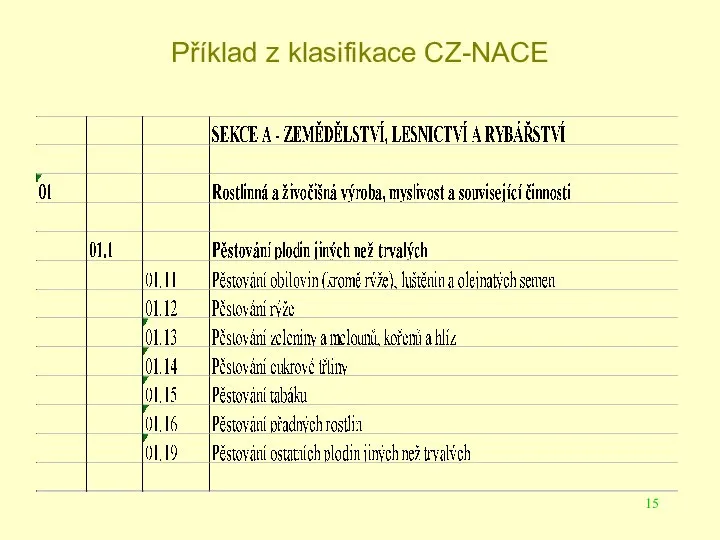

Příklad z klasifikace CZ-NACE

Příklad z klasifikace CZ-NACE

Ad4) dle velikosti rozsahu a činnosti

- lze určit různými kvantitativními veličinami

Ad4) dle velikosti rozsahu a činnosti

- lze určit různými kvantitativními veličinami

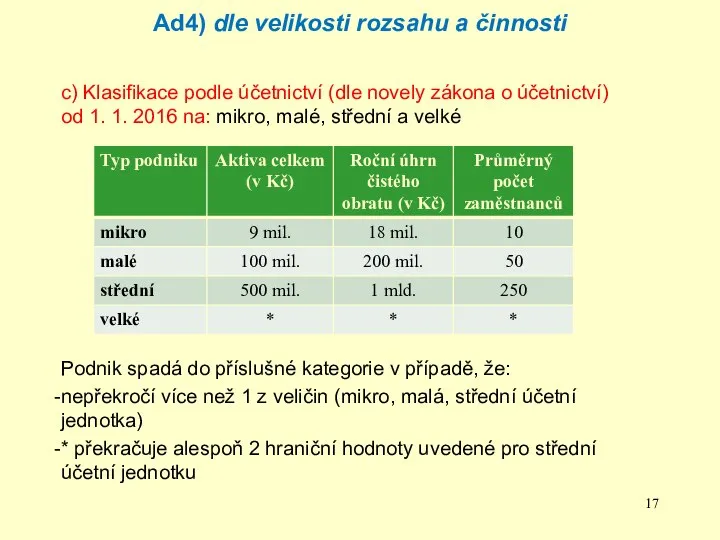

Ad4) dle velikosti rozsahu a činnosti

c) Klasifikace podle účetnictví (dle novely

Ad4) dle velikosti rozsahu a činnosti

c) Klasifikace podle účetnictví (dle novely

Ad5) dle typu výroby, tj. zaměření a charakteru činnosti

Podniky výrobní

Podniky obchodní

Finanční

Ad5) dle typu výroby, tj. zaměření a charakteru činnosti

Podniky výrobní

Podniky obchodní

Finanční

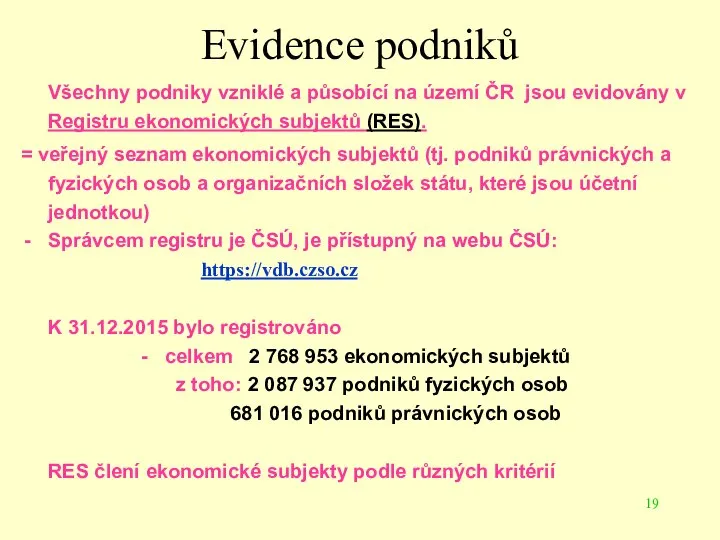

Evidence podniků

Všechny podniky vzniklé a působící na území ČR jsou evidovány

Evidence podniků

Všechny podniky vzniklé a působící na území ČR jsou evidovány

Ad 3) Majetek podniku

Ad 3) Majetek podniku

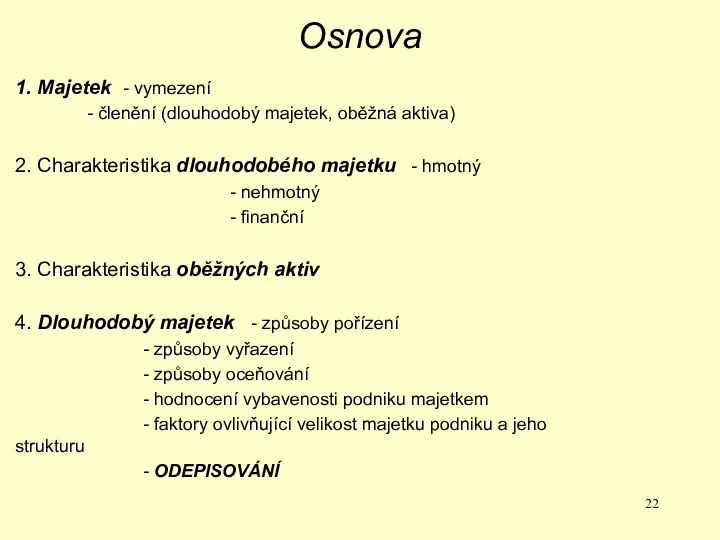

Osnova

1. Majetek - vymezení

- členění (dlouhodobý majetek, oběžná aktiva)

2. Charakteristika dlouhodobého majetku

Osnova

1. Majetek - vymezení

- členění (dlouhodobý majetek, oběžná aktiva)

2. Charakteristika dlouhodobého majetku

Majetek podniku - vymezení

Majetek je to, co člověk nebo instituce má,

Majetek podniku - vymezení

Majetek je to, co člověk nebo instituce má,

Členění majetku podniku

MAJETEK PODNIKU

Dlouhodobý majetek

Oběžný majetek

Dlouhodobý nehmotný majetek

Dlouhodobý hmotný majetek

Dlouhodobý finanční

Členění majetku podniku

MAJETEK PODNIKU

Dlouhodobý majetek

Oběžný majetek

Dlouhodobý nehmotný majetek

Dlouhodobý hmotný majetek

Dlouhodobý finanční

Struktura majetku v ROZVAZE

AKTIVA CELKEM

Pohledávky za upsaný základní kapitál

Dlouhodobý majetek

B. I.

Struktura majetku v ROZVAZE

AKTIVA CELKEM

Pohledávky za upsaný základní kapitál

Dlouhodobý majetek

B. I.

Charakteristika

HMOTNÉHO DLOUHODOBÉHO majetku

Hmotný dlouhodobý majetek

doba používání je delší než

Charakteristika

HMOTNÉHO DLOUHODOBÉHO majetku

Hmotný dlouhodobý majetek

doba používání je delší než

Charakteristika

NEHMOTNÉHO DLOUHODOBÉHO majetku

Nehmotný dlouhodobý majetek

doba používání je delší než 1

Charakteristika

NEHMOTNÉHO DLOUHODOBÉHO majetku

Nehmotný dlouhodobý majetek

doba používání je delší než 1

Charakteristika

FINANČNÍHO DLOUHODOBÉHO majetku

Jedná se o dlouhodobé cenné papíry, u kterých

Charakteristika

FINANČNÍHO DLOUHODOBÉHO majetku

Jedná se o dlouhodobé cenné papíry, u kterých

Charakteristika

OBĚŽNÉHO majetku (oběžná aktiva)

Jedná se o majetek, jehož doba

Charakteristika

OBĚŽNÉHO majetku (oběžná aktiva)

Jedná se o majetek, jehož doba

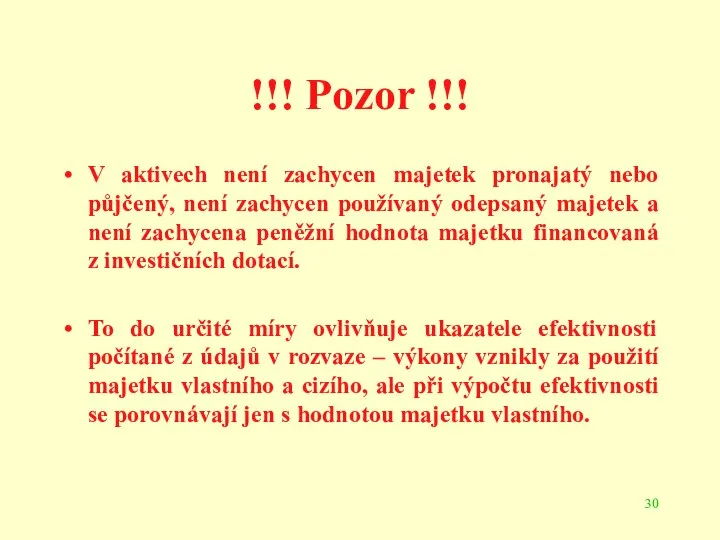

!!! Pozor !!!

V aktivech není zachycen majetek pronajatý nebo půjčený,

!!! Pozor !!!

V aktivech není zachycen majetek pronajatý nebo půjčený,

DLOUHODOBÝ MAJETEK

DLOUHODOBÝ MAJETEK

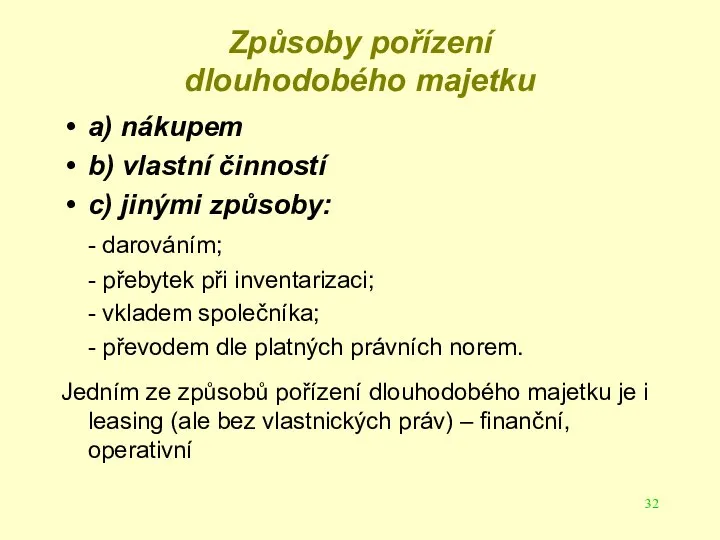

Způsoby pořízení

dlouhodobého majetku

a) nákupem

b) vlastní činností

c) jinými způsoby:

- darováním;

- přebytek

Způsoby pořízení

dlouhodobého majetku

a) nákupem

b) vlastní činností

c) jinými způsoby:

- darováním;

- přebytek

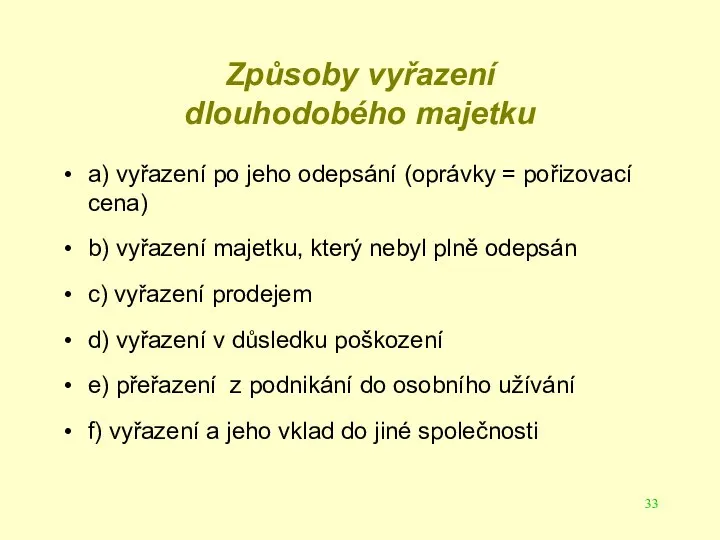

Způsoby vyřazení

dlouhodobého majetku

a) vyřazení po jeho odepsání (oprávky = pořizovací

Způsoby vyřazení

dlouhodobého majetku

a) vyřazení po jeho odepsání (oprávky = pořizovací

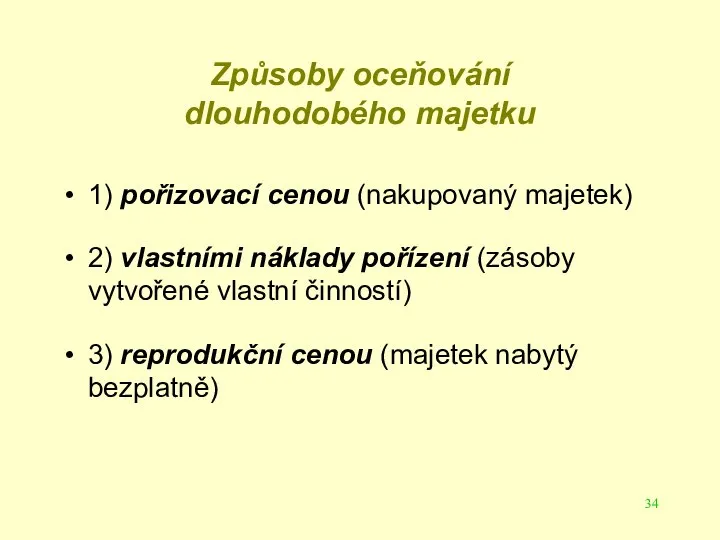

Způsoby oceňování

dlouhodobého majetku

1) pořizovací cenou (nakupovaný majetek)

2) vlastními náklady pořízení

Způsoby oceňování

dlouhodobého majetku

1) pořizovací cenou (nakupovaný majetek)

2) vlastními náklady pořízení

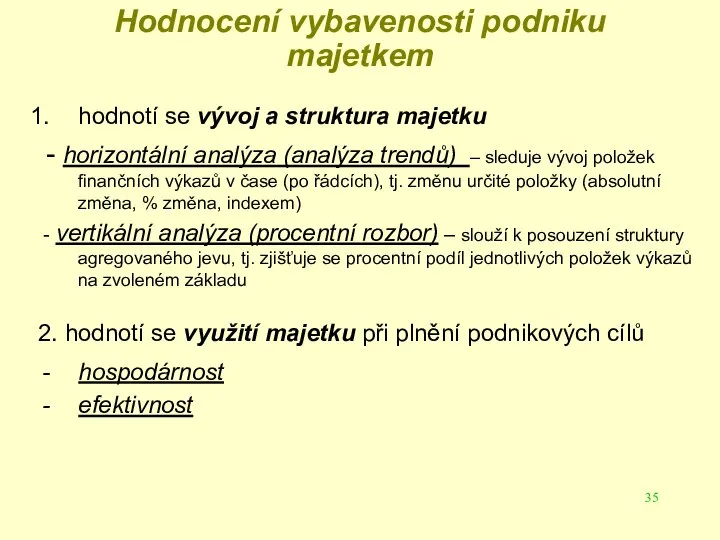

Hodnocení vybavenosti podniku majetkem

hodnotí se vývoj a struktura majetku

-

Hodnocení vybavenosti podniku majetkem

hodnotí se vývoj a struktura majetku

-

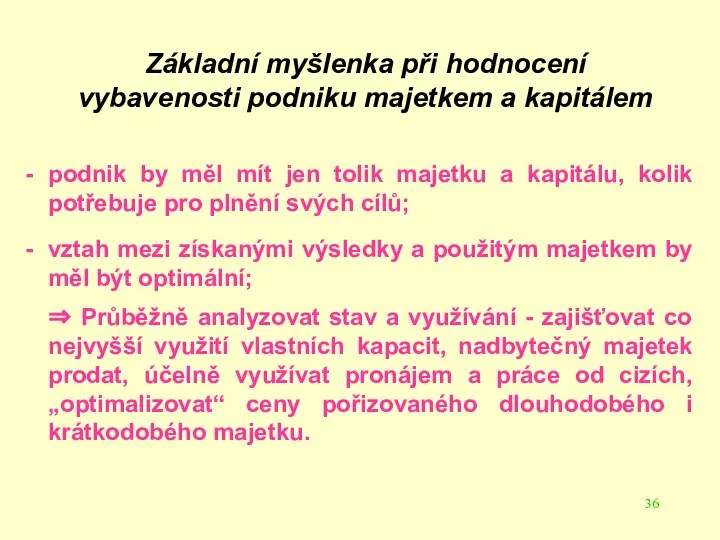

Základní myšlenka při hodnocení vybavenosti podniku majetkem a kapitálem

podnik by měl

Základní myšlenka při hodnocení vybavenosti podniku majetkem a kapitálem

podnik by měl

Faktory ovlivňující velikost majetku podniku a jeho strukturu:

předmět činnosti

rozsah podnikových výkonů

Faktory ovlivňující velikost majetku podniku a jeho strukturu:

předmět činnosti

rozsah podnikových výkonů

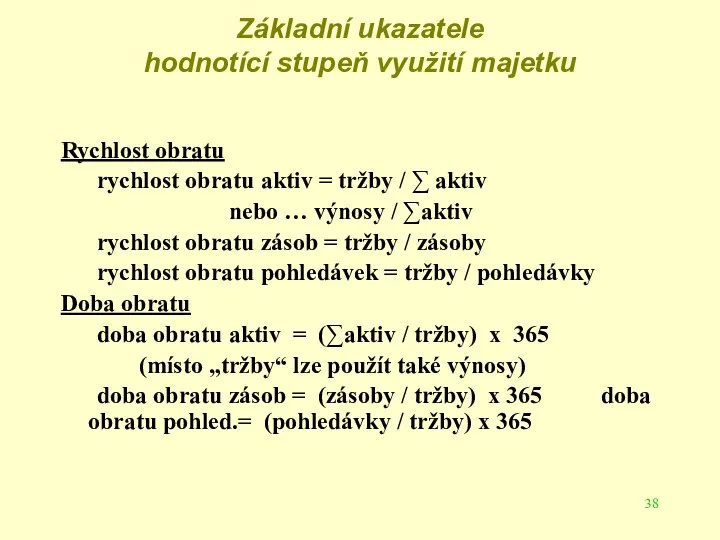

Základní ukazatele

hodnotící stupeň využití majetku

Rychlost obratu

rychlost obratu aktiv

Základní ukazatele

hodnotící stupeň využití majetku

Rychlost obratu

rychlost obratu aktiv

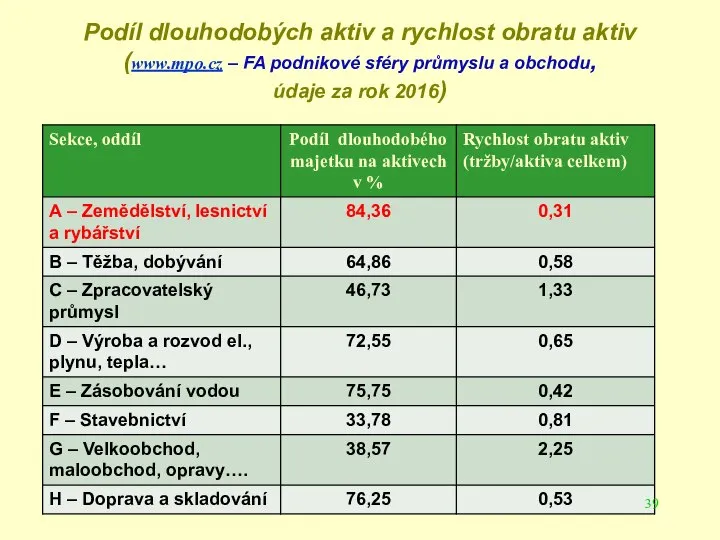

Podíl dlouhodobých aktiv a rychlost obratu aktiv (www.mpo.cz – FA podnikové

Podíl dlouhodobých aktiv a rychlost obratu aktiv (www.mpo.cz – FA podnikové

Dlouhodobý majetek - ODEPISOVÁNÍ

dlouhodobý majetek je majetek dlouhodobé povahy, působí ve

Dlouhodobý majetek - ODEPISOVÁNÍ

dlouhodobý majetek je majetek dlouhodobé povahy, působí ve

Dlouhodobý majetek - ODEPISOVÁNÍ

účetní jednotka rozhoduje o tom, který majetek bude

Dlouhodobý majetek - ODEPISOVÁNÍ

účetní jednotka rozhoduje o tom, který majetek bude

Daňové odpisy

zákon stanoví maximální možnou výši odpisů, kterou si může účetní

Daňové odpisy

zákon stanoví maximální možnou výši odpisů, kterou si může účetní

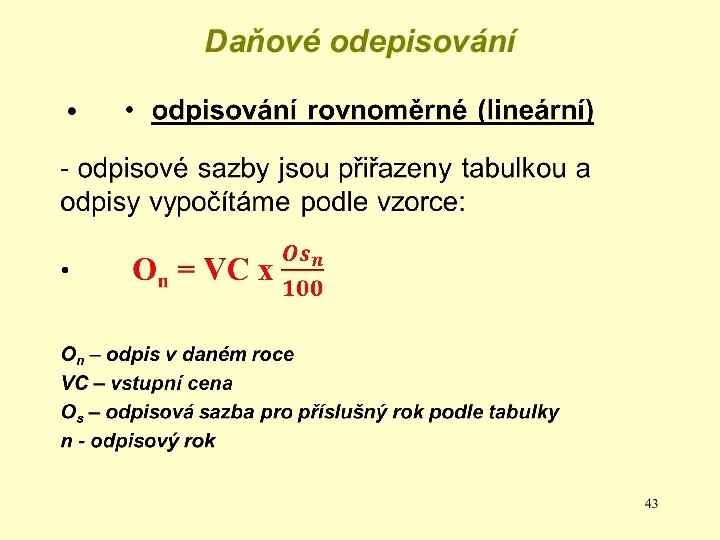

Daňové odepisování

Daňové odepisování

Podmínky stanovení výše odpisů při rovnoměrném odepisování v ČR

Podmínky stanovení výše odpisů při rovnoměrném odepisování v ČR

Daňové odepisování

Daňové odepisování

Podmínky stanovení výše odpisů při zrychleném odepisování v ČR

Podmínky stanovení výše odpisů při zrychleném odepisování v ČR

Příklady třídění dlouhodobého majetku do odpisových skupin

Příklady třídění dlouhodobého majetku do odpisových skupin

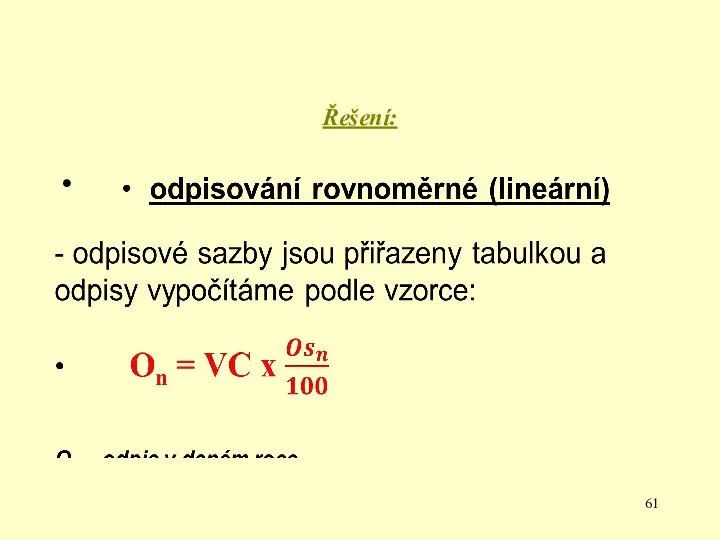

Účetní odpisy

Stanoví si je účetní jednotka sama tak, aby objektivně vystihla

Účetní odpisy

Stanoví si je účetní jednotka sama tak, aby objektivně vystihla

2. přednáška

2. přednáška

OBĚŽNÝ MAJETEK PODNIKU

OBĚŽNÝ MAJETEK PODNIKU

Osnova přednášky

Vymezení OA

a) z hlediska časového

b) z hlediska funkcí

c) normativní

Osnova přednášky

Vymezení OA

a) z hlediska časového

b) z hlediska funkcí

c) normativní

Ad 1a) Vymezení OA z hlediska časového

majetek podniku, který má krátkou

Ad 1a) Vymezení OA z hlediska časového

majetek podniku, který má krátkou

Ad 1b) Vymezení OA z hlediska funkcí, které plní

Vnitřní funkce

Likvidní

Ad 1b) Vymezení OA z hlediska funkcí, které plní

Vnitřní funkce

Likvidní

Ad 1c) Normativní vymezení OA

Zásoby

Pohledávky

Krátkodobý finanční majetek

Peněžní

Ad 1c) Normativní vymezení OA

Zásoby

Pohledávky

Krátkodobý finanční majetek

Peněžní

Ad 2) Způsoby pořízení oběžného majetku

a) nákupem

b) vlastní činností

c) jinými způsoby

-

Ad 2) Způsoby pořízení oběžného majetku

a) nákupem

b) vlastní činností

c) jinými způsoby

-

Ad 3) Oceňování oběžného majetku:

a) zásob

b) pohledávek

c) finančního majetku

Ad a) oceňování

Ad 3) Oceňování oběžného majetku:

a) zásob

b) pohledávek

c) finančního majetku

Ad a) oceňování

Ad b) oceňování pohledávek

Pohledávku lze charakterizovat jako právo FO nebo PO

Ad b) oceňování pohledávek

Pohledávku lze charakterizovat jako právo FO nebo PO

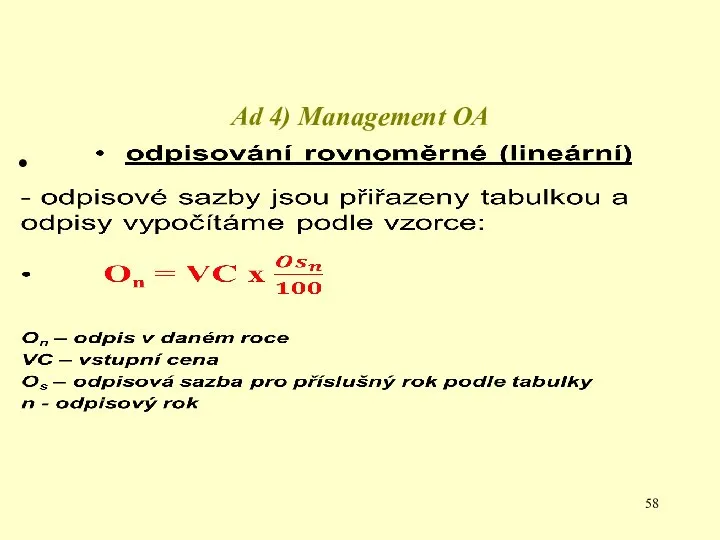

Ad 4) Management OA

Ad 4) Management OA

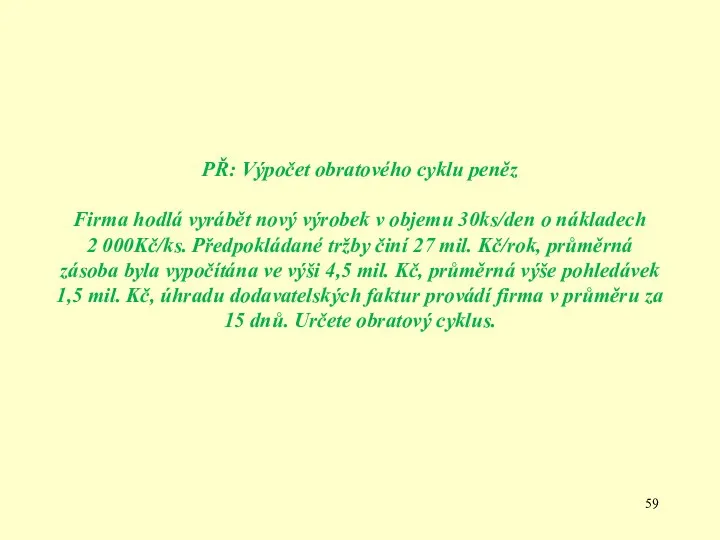

PŘ: Výpočet obratového cyklu peněz

Firma hodlá vyrábět nový výrobek v objemu

PŘ: Výpočet obratového cyklu peněz Firma hodlá vyrábět nový výrobek v objemu

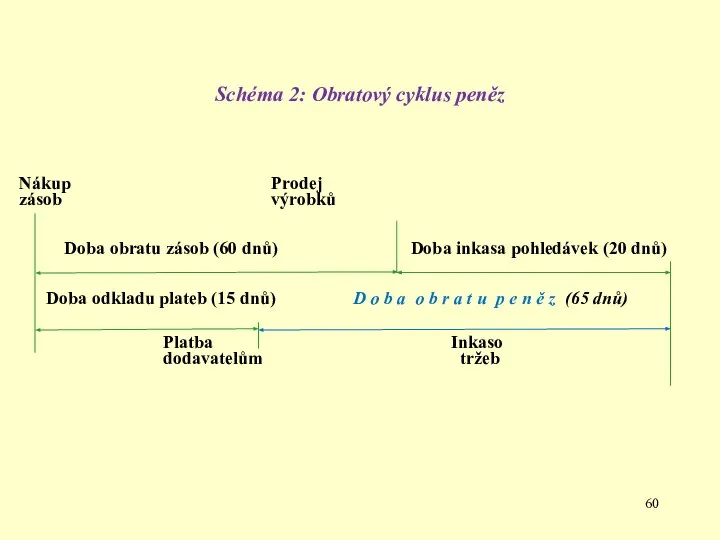

Schéma 2: Obratový cyklus peněz

Nákup Prodej

zásob výrobků

Doba obratu zásob (60

Schéma 2: Obratový cyklus peněz

Nákup Prodej

zásob výrobků

Doba obratu zásob (60

Řešení:

Řešení:

OCP odpovídá na otázku, kolik a na jak dlouho je třeba

OCP odpovídá na otázku, kolik a na jak dlouho je třeba

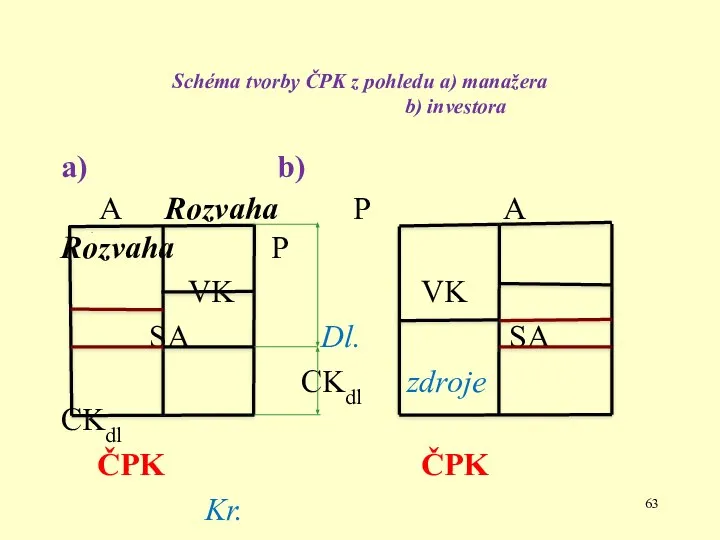

Schéma tvorby ČPK z pohledu a) manažera b) investora

a) b)

A

Schéma tvorby ČPK z pohledu a) manažera b) investora

a) b)

A

PŘ: Výpočet ČPK

Tabulka 1: Rozvaha subjektu X

PŘ: Výpočet ČPK

Tabulka 1: Rozvaha subjektu X

Řešení:

Období 1: 1) OA – kr. závazky = 400 – 150

Řešení:

Období 1: 1) OA – kr. závazky = 400 – 150

4. 1. Management zásob

cílem je udržet takovou strukturu a velikost

4. 1. Management zásob

cílem je udržet takovou strukturu a velikost

Členění zásob

podle funkcí:

běžná – kryje potřebu mezi dvěma dodávkami; její

Členění zásob

podle funkcí:

běžná – kryje potřebu mezi dvěma dodávkami; její

4. 2. Management pohledávek

- Pohledávky představují nároky podniků vůči jiným subjektům

4. 2. Management pohledávek

- Pohledávky představují nároky podniků vůči jiným subjektům

4. 3. Management peněžních prostředků

pojistka pro krytí nenadálých výdajů a i

4. 3. Management peněžních prostředků

pojistka pro krytí nenadálých výdajů a i

3. přednáška

3. přednáška

Kapitál podniku

Kapitál podniku

Osnova přednášky

Kapitál – definování, struktura

Vlastní kapitál – definování, struktura

Cizí kapitál –

Osnova přednášky

Kapitál – definování, struktura

Vlastní kapitál – definování, struktura

Cizí kapitál –

KAPITÁLOVÁ STRUKTURA PODNIKU

Struktura zdrojů, z nichž vznikl majetek podniku

Vlastní kapitál vložili

KAPITÁLOVÁ STRUKTURA PODNIKU

Struktura zdrojů, z nichž vznikl majetek podniku

Vlastní kapitál vložili

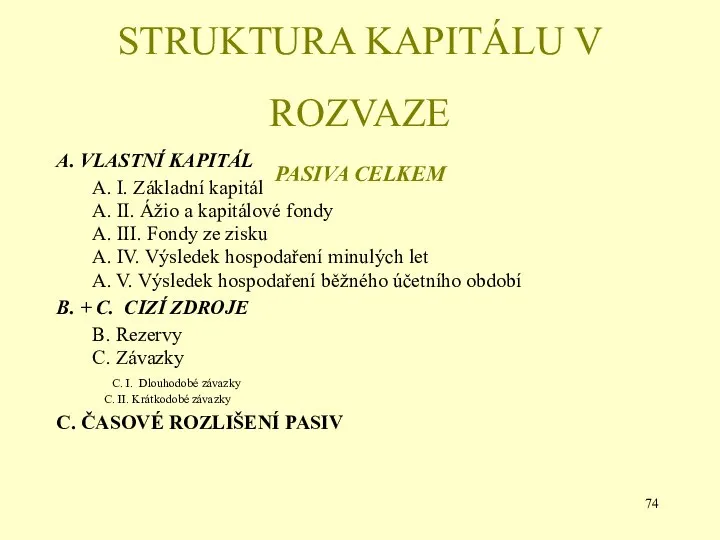

STRUKTURA KAPITÁLU V ROZVAZE

PASIVA CELKEM

A. VLASTNÍ KAPITÁL

A. I. Základní kapitál

A. II.

STRUKTURA KAPITÁLU V ROZVAZE

PASIVA CELKEM

A. VLASTNÍ KAPITÁL

A. I. Základní kapitál

A. II.

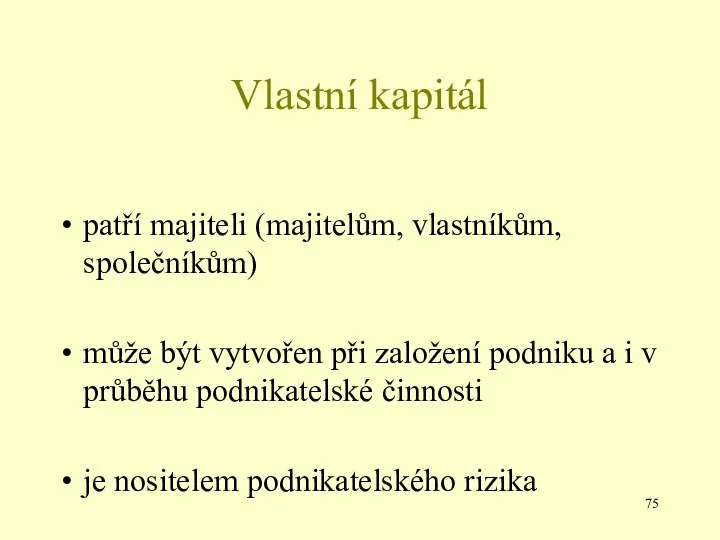

Vlastní kapitál

patří majiteli (majitelům, vlastníkům, společníkům)

může být vytvořen při založení podniku

Vlastní kapitál

patří majiteli (majitelům, vlastníkům, společníkům)

může být vytvořen při založení podniku

Vlastní kapitál – je tvořen:

základní kapitál – souhrn peněžních i nepeněžních

Vlastní kapitál – je tvořen:

základní kapitál – souhrn peněžních i nepeněžních

CIZÍ ZDROJE

dluhy a závazky podniku, které musí být v určené době

CIZÍ ZDROJE

dluhy a závazky podniku, které musí být v určené době

Krátkodobé cizí zdroje zahrnují:

krátkodobé závazky k úvěrovým institucím

krátkodobé závazky z obchodních

Krátkodobé cizí zdroje zahrnují:

krátkodobé závazky k úvěrovým institucím

krátkodobé závazky z obchodních

Dlouhodobé cizí zdroje zahrnují:

dlouhodobé závazky k úvěrovým institucím

dlouhodobé závazky z obchodních

Dlouhodobé cizí zdroje zahrnují:

dlouhodobé závazky k úvěrovým institucím

dlouhodobé závazky z obchodních

Důvody pro použití cizího kapitálu:

nedostatek vlastního kapitálu při vzniku podniku

přechodný nedostatek

Důvody pro použití cizího kapitálu:

nedostatek vlastního kapitálu při vzniku podniku

přechodný nedostatek

Faktory ovlivňující poměr

vlastního kapitálu a cizích zdrojů

odvětví podnikání

struktura aktiv

subjektivní postoj

Faktory ovlivňující poměr

vlastního kapitálu a cizích zdrojů

odvětví podnikání

struktura aktiv

subjektivní postoj

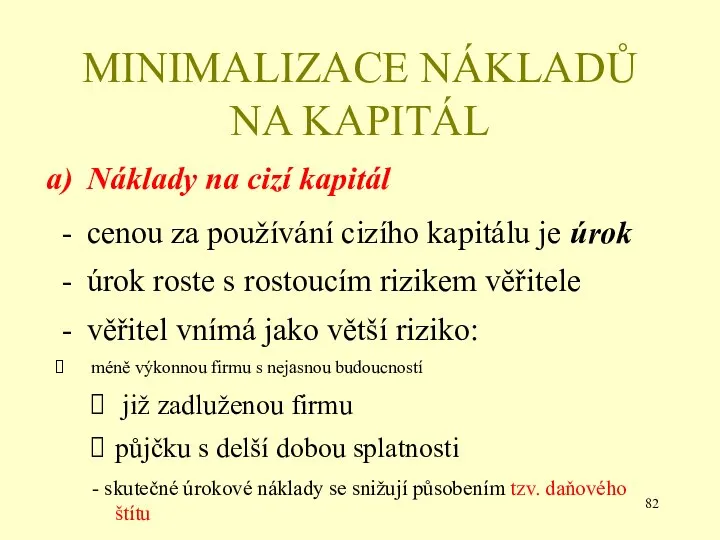

MINIMALIZACE NÁKLADŮ NA KAPITÁL

Náklady na cizí kapitál

cenou za používání cizího kapitálu

MINIMALIZACE NÁKLADŮ NA KAPITÁL

Náklady na cizí kapitál

cenou za používání cizího kapitálu

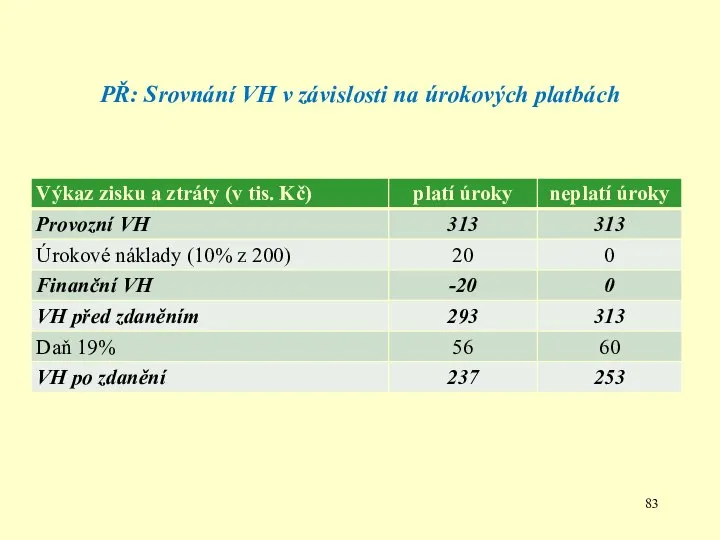

PŘ: Srovnání VH v závislosti na úrokových platbách

PŘ: Srovnání VH v závislosti na úrokových platbách

PŘ: Vyhodnocení

úroky z dluhu jsou 20 tis. Kč, ale rozdíl ve

PŘ: Vyhodnocení

úroky z dluhu jsou 20 tis. Kč, ale rozdíl ve

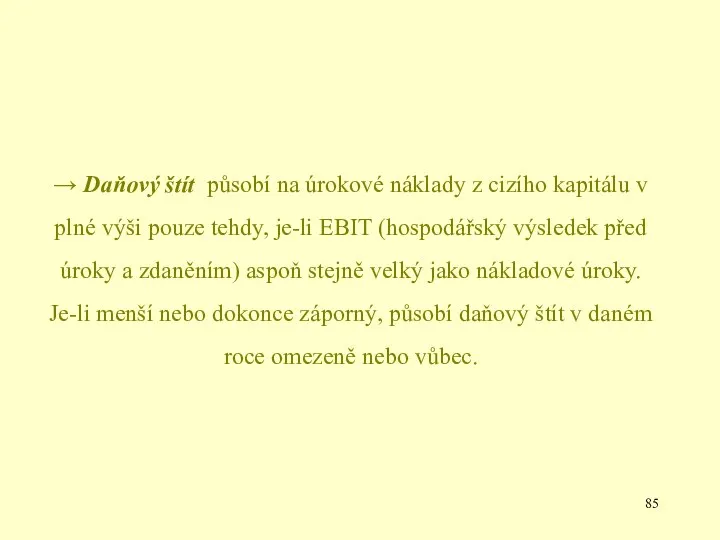

→ Daňový štít působí na úrokové náklady z cizího kapitálu v

→ Daňový štít působí na úrokové náklady z cizího kapitálu v

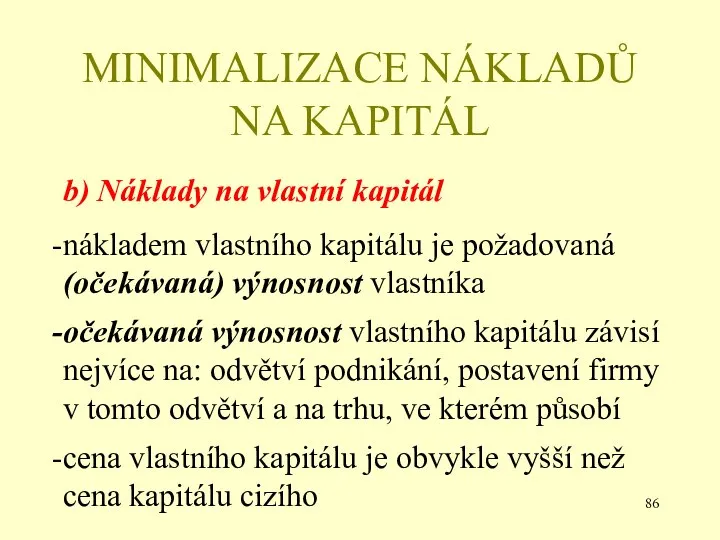

MINIMALIZACE NÁKLADŮ NA KAPITÁL

b) Náklady na vlastní kapitál

nákladem vlastního kapitálu je

MINIMALIZACE NÁKLADŮ NA KAPITÁL

b) Náklady na vlastní kapitál

nákladem vlastního kapitálu je

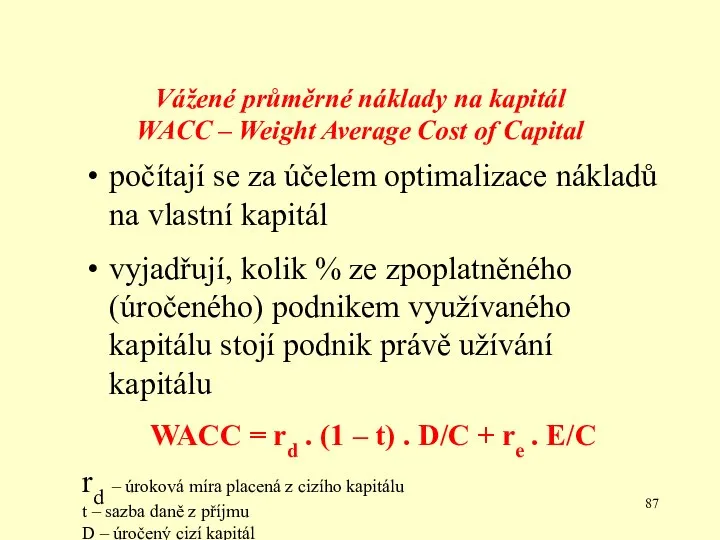

Vážené průměrné náklady na kapitál

WACC – Weight Average Cost of Capital

počítají

Vážené průměrné náklady na kapitál

WACC – Weight Average Cost of Capital

počítají

PŘ: Výpočet WACC

Jaké jsou náklady kapitálu subjektu XY v 1. a

PŘ: Výpočet WACC

Jaké jsou náklady kapitálu subjektu XY v 1. a

Příklad: řešení

Náklady na kapitál v 1. roce:

WACC = 0,1 . (1

Příklad: řešení

Náklady na kapitál v 1. roce:

WACC = 0,1 . (1

Stavebnicový model stanovení WACC

WACC = rf + rLA + rPS +

Stavebnicový model stanovení WACC

WACC = rf + rLA + rPS +

Shrnutí

Snahou vlastníka by měla být volba takové kapitálové struktury, aby byly

Shrnutí

Snahou vlastníka by měla být volba takové kapitálové struktury, aby byly

Optimální kapitálová struktura

má-li podnik kapitálu více a kryje krátkodobý majetek dlouhodobým

Optimální kapitálová struktura

má-li podnik kapitálu více a kryje krátkodobý majetek dlouhodobým

4. přednáška

4. přednáška

Investice podniku

Investice podniku

Osnova přednášky

Vymezení investice

Charakteristické znaky investiční činnosti

Členění investic

4. Zdroje financování investic

Hodnocení ekonomické

Osnova přednášky

Vymezení investice

Charakteristické znaky investiční činnosti

Členění investic

4. Zdroje financování investic

Hodnocení ekonomické

1. VYMEZENÍ INVESTICE

a) z pohledu makroekonomiky

„Část příjmu (důchodu), která je vložena

1. VYMEZENÍ INVESTICE

a) z pohledu makroekonomiky

„Část příjmu (důchodu), která je vložena

2. CHARAKTERISTICKÉ ZNAKY INVESTIČNÍ ČINNOSTI

vysoká kapitálová náročnost

dlouhodobý dopad

relativní nevratnost rozhodnutí

2. CHARAKTERISTICKÉ ZNAKY INVESTIČNÍ ČINNOSTI

vysoká kapitálová náročnost

dlouhodobý dopad

relativní nevratnost rozhodnutí

3. Členění investic

podle podoby

kapitálové

finanční

b) z hlediska účetnictví

hmotné

nehmotné

finanční

c) z hlediska přínosu

regulatorní

obnovovací

rozvojové

3. Členění investic

podle podoby

kapitálové

finanční

b) z hlediska účetnictví

hmotné

nehmotné

finanční

c) z hlediska přínosu

regulatorní

obnovovací

rozvojové

4. Zdroje financování investic

a) z hlediska místa - interní

- externí

b) z hlediska

4. Zdroje financování investic

a) z hlediska místa - interní

- externí

b) z hlediska

Ad a)

INTERNÍ ZDROJE EXTERNÍ ZDROJE

- nerozdělený zisk - dlouhodobé úvěry finančních institucí

odpisy -

Ad a)

INTERNÍ ZDROJE EXTERNÍ ZDROJE

- nerozdělený zisk - dlouhodobé úvěry finančních institucí

odpisy -

5. hodnocení ekonomické efektivnosti investic

zahrnuje obvykle 3 kroky:

stanovení celkových INV nákladů,

5. hodnocení ekonomické efektivnosti investic

zahrnuje obvykle 3 kroky:

stanovení celkových INV nákladů,

Metody hodnocení investic

Statické

Dynamické

Metody hodnocení investic

Statické

Dynamické

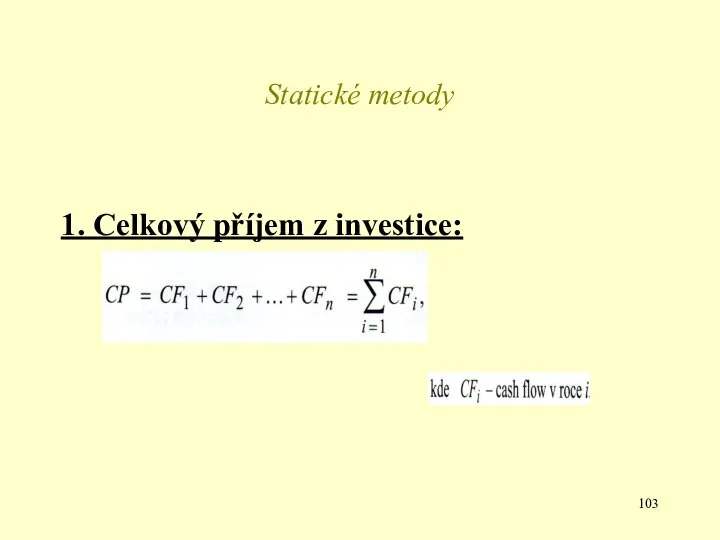

Statické metody

1. Celkový příjem z investice:

Statické metody

1. Celkový příjem z investice:

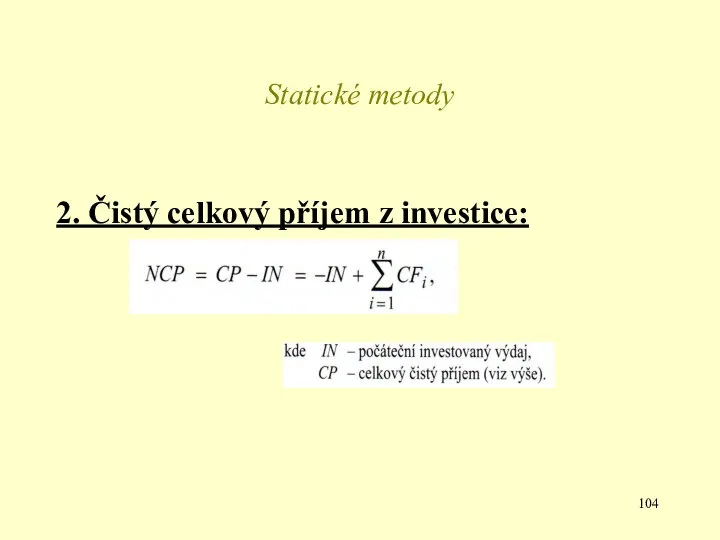

Statické metody

2. Čistý celkový příjem z investice:

Statické metody

2. Čistý celkový příjem z investice:

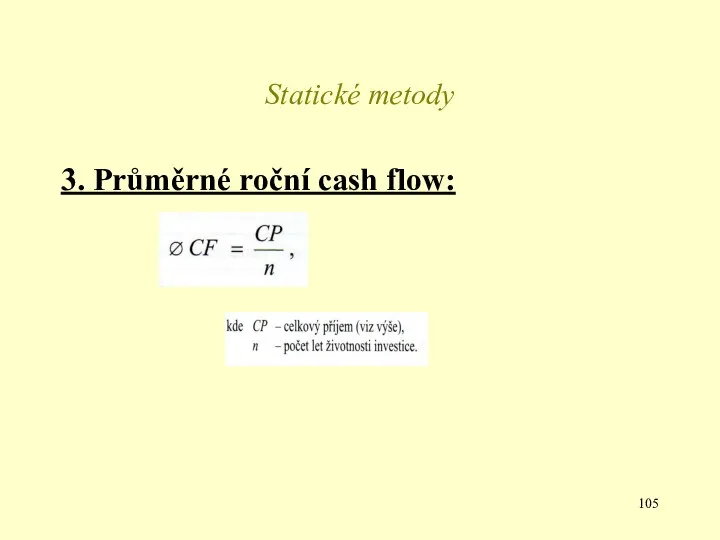

Statické metody

3. Průměrné roční cash flow:

Statické metody

3. Průměrné roční cash flow:

Statické metody

Statické metody

Statické metody

Statické metody

PŘ 1a): Plánované CF subjektu A související s koupí a provozem

PŘ 1a): Plánované CF subjektu A související s koupí a provozem

PŘ: Výsledky

CP = 895 tis. Kč

NCP = 485 tis. Kč

φCF =

PŘ: Výsledky

CP = 895 tis. Kč

NCP = 485 tis. Kč

φCF =

Dynamické metody

1. Metoda čisté současné hodnoty (Net Present Value, NPV)

Dynamické metody

1. Metoda čisté současné hodnoty (Net Present Value, NPV)

PŘ 1b): Plánované CF (v tis. Kč) subjektu A související s

PŘ 1b): Plánované CF (v tis. Kč) subjektu A související s

Příklad: řešení

Příklad: řešení

Dynamické metody

2. Vnitřní výnosové procento (Internal Rate of Return, IRR)

Dynamické metody

2. Vnitřní výnosové procento (Internal Rate of Return, IRR)

PŘ 1c): Subjekt bude obě investice posuzovat také

prostřednictvím IRR:

IRRstroj 1

PŘ 1c): Subjekt bude obě investice posuzovat také

prostřednictvím IRR:

IRRstroj 1

Příklad: řešení

Podle NPV jsou obě investice přijatelné, z toho lze odvodit,

Příklad: řešení

Podle NPV jsou obě investice přijatelné, z toho lze odvodit,

Dynamické metody

3. Index ziskovosti (Profitability Index, PI)

Dynamické metody

3. Index ziskovosti (Profitability Index, PI)

PŘ 1d): Výpočet PI subjektu pro obě investice:

PIstroj 1 = ?

PIstroj

PŘ 1d): Výpočet PI subjektu pro obě investice:

PIstroj 1 = ?

PIstroj

Příklad: řešení

Příklad: řešení

Dynamické metody

4. Doba návratnosti, splacení(Payback Period, PP)

= takové období (počet let),

Dynamické metody

4. Doba návratnosti, splacení(Payback Period, PP)

= takové období (počet let),

PŘ 1e): Výpočet doby návratnosti z diskontovaných CF pro obě investice:

Tab.:

PŘ 1e): Výpočet doby návratnosti z diskontovaných CF pro obě investice:

Tab.:

PŘ 1e): Výpočet doby návratnosti z diskontovaných CF pro obě investice:

Tab.:

PŘ 1e): Výpočet doby návratnosti z diskontovaných CF pro obě investice:

Tab.:

Tab.: Vyhodnocení obou investic prostřednictvím dynamických metod

Tab.: Vyhodnocení obou investic prostřednictvím dynamických metod

5. přednáška

5. přednáška

Náklady, výnosy,

hospodářský výsledek podniku

Náklady, výnosy,

hospodářský výsledek podniku

Osnova přednášky

Náklady

- vymezení a význam jejich sledování

- kategorizace nákladů dle různých

Osnova přednášky

Náklady

- vymezení a význam jejich sledování

- kategorizace nákladů dle různých

1. Náklady – vymezení a význam jejich sledování

Náklady představují obecně spotřebu

1. Náklady – vymezení a význam jejich sledování

Náklady představují obecně spotřebu

Náklady – jejich kategorizace

podle původu vzniku

podle oblasti vzniku

z hlediska manažerského účetnictví

podle

Náklady – jejich kategorizace

podle původu vzniku

podle oblasti vzniku

z hlediska manažerského účetnictví

podle

Ad 1) členění nákladů podle původu vzniku

externí

interní

Ad 1) členění nákladů podle původu vzniku

externí

interní

Ad 2) členění nákladů podle oblasti vzniku

provozní

finanční

Ad 2) členění nákladů podle oblasti vzniku

provozní

finanční

Ad 3) členění nákladů z hlediska manažerského účetnictví

explicitní

implicitní

Ad 3) členění nákladů z hlediska manažerského účetnictví

explicitní

implicitní

Ad 4) členění nákladů podle vztahu k objemu produkce

variabilní

fixní

Ad 4) členění nákladů podle vztahu k objemu produkce

variabilní

fixní

Ad 5) členění nákladů podle kalkulovatelnosti

přímé

nepřímé

Ad 5) členění nákladů podle kalkulovatelnosti

přímé

nepřímé

Ad 6) účelové členění nákladů

např.:

náklady na výrobu; náklady na odbyt; náklady

Ad 6) účelové členění nákladů

např.:

náklady na výrobu; náklady na odbyt; náklady

Ad 7) členění nákladů podle reálnosti

reálné

účetní

Ad 7) členění nákladů podle reálnosti

reálné

účetní

Ad 8) členění podle časového hlediska

náklady předběžné

náklady výsledné

náklady minulého roku

náklady běžného

Ad 8) členění podle časového hlediska

náklady předběžné

náklady výsledné

náklady minulého roku

náklady běžného

Ad 9) členění nákladů podle komplexnosti

náklady vlastní

náklady celkové

Ad 9) členění nákladů podle komplexnosti

náklady vlastní

náklady celkové

Ad 10) členění nákladů podle operativnosti

operativní

neoperativní

Ad 10) členění nákladů podle operativnosti

operativní

neoperativní

náklad versus výdaj

Náklady – peněžní vyjádření spotřeby podniku – bez závislosti

náklad versus výdaj

Náklady – peněžní vyjádření spotřeby podniku – bez závislosti

2. Výnosy – vymezení, členění

Výnosy – částky, které podnik získá z

2. Výnosy – vymezení, členění

Výnosy – částky, které podnik získá z

VÝNOS versus PŘÍJEM

VÝNOSY – peněžní vyjádření výsledků hospodaření podniku – bez

VÝNOS versus PŘÍJEM

VÝNOSY – peněžní vyjádření výsledků hospodaření podniku – bez

3. Hospodářský výsledek podniku

zisk je velmi složitá kategorie

Frank Knihgt napsal.: …….“snad

3. Hospodářský výsledek podniku

zisk je velmi složitá kategorie

Frank Knihgt napsal.: …….“snad

ZISK v teoretickém pojetí

ZISK je důsledkem nejistoty (Paul Heyne)

ZISK je výsledkem

ZISK v teoretickém pojetí

ZISK je důsledkem nejistoty (Paul Heyne)

ZISK je výsledkem

ZISK v praktickém pojetí

výpočty se liší v závislosti na metodice jeho

ZISK v praktickém pojetí

výpočty se liší v závislosti na metodice jeho

6. přednáška

6. přednáška

Osnova přednášky

Hospodářský výsledek podniku – v různém pojetí:

a) Zisk (HV) podle

Osnova přednášky

Hospodářský výsledek podniku – v různém pojetí:

a) Zisk (HV) podle

Ad a) HV - podle našich účetních systémů

Výkaz zisku a ztráty

Ad a) HV - podle našich účetních systémů

Výkaz zisku a ztráty

∑ provozních výnosů - ∑ provozních nákladů = provozní VH

∑ finančních

∑ provozních výnosů - ∑ provozních nákladů = provozní VH

∑ finančních

Důležité kategorie z VZZ!

Výkony = Tržby z prodeje výrobků a služeb

Důležité kategorie z VZZ!

Výkony = Tržby z prodeje výrobků a služeb

Ad b) HV – anglosaské pojetí

pro různé analýzy se vžila tato

Ad b) HV – anglosaské pojetí

pro různé analýzy se vžila tato

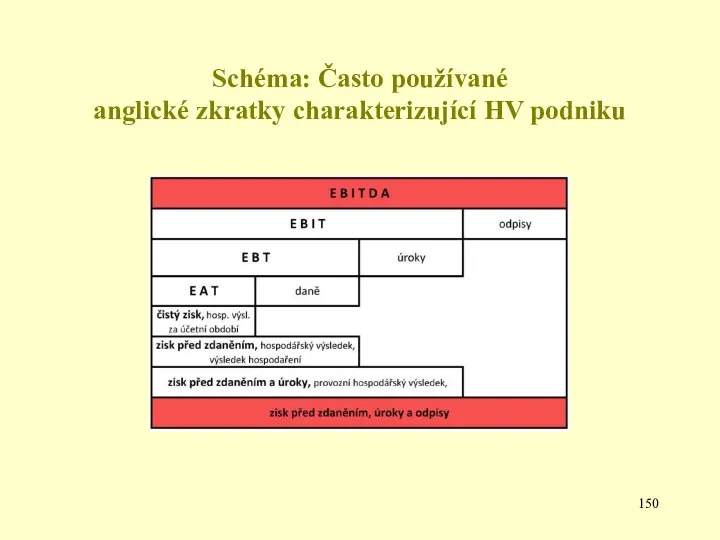

Schéma: Často používané

anglické zkratky charakterizující HV podniku

Schéma: Často používané

anglické zkratky charakterizující HV podniku

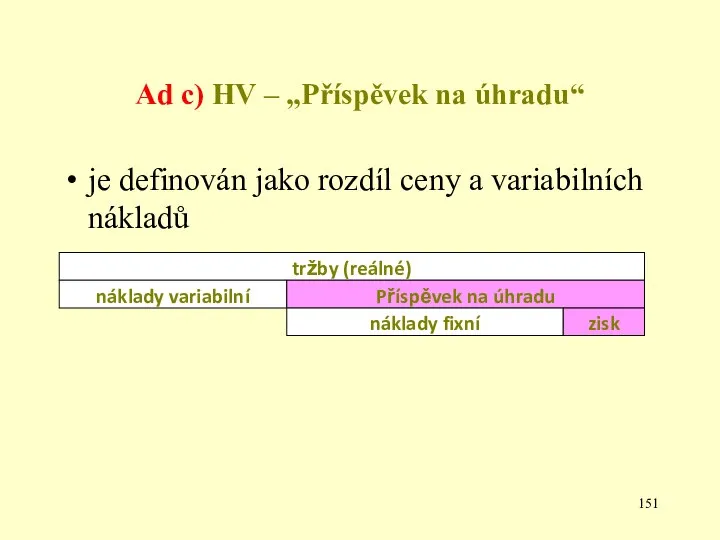

Ad c) HV – „Příspěvek na úhradu“

je definován jako rozdíl ceny

Ad c) HV – „Příspěvek na úhradu“

je definován jako rozdíl ceny

Příspěvek na úhradu

= souhrn prostředků, které je možno použít na

Příspěvek na úhradu = souhrn prostředků, které je možno použít na

Návratnost fixních nákladů je zajištěna až určitým množstvím prodaných výkonů. Teprve

Návratnost fixních nákladů je zajištěna až určitým množstvím prodaných výkonů. Teprve

Bz produkci = fix. N / (PÚ/ks)

= jaký minimální počet výrobků

Bz produkci = fix. N / (PÚ/ks)

= jaký minimální počet výrobků

PŘ: Využití analýzy bodu zvratu

Společnost šije autopotahy.

Prodejní cena 1 kusu

PŘ: Využití analýzy bodu zvratu

Společnost šije autopotahy.

Prodejní cena 1 kusu

Příklad – úkoly:

Vypočítejte plánovaný zisk pro rok 2014.

Vypočítejte bod zvratu v

Příklad – úkoly:

Vypočítejte plánovaný zisk pro rok 2014.

Vypočítejte bod zvratu v

Příklad – řešení:

Ad 1)

Zisk = tržby - náklady

Z = (25

Příklad – řešení:

Ad 1)

Zisk = tržby - náklady

Z = (25

Ad 2b)

Bz tržby = fix. N/(1 – var. N/T)

Bztržby = 8

Ad 2b)

Bz tržby = fix. N/(1 – var. N/T)

Bztržby = 8

7. a 8. přednáška

7. a 8. přednáška

Osnova přednášky

Význam hodnocení podniku a podnikatelských aktivit

Metody používané v ekonomických analýzách

Osnova přednášky

Význam hodnocení podniku a podnikatelských aktivit

Metody používané v ekonomických analýzách

Ad 1) Význam hodnocení podniku

a podnikatelských aktivit

Ad 1) Význam hodnocení podniku

a podnikatelských aktivit

Schéma: Význam hodnocení podnikatelské činnosti

Kdo má zájem na výsledku hodnocení podniku

Hodnocení

Schéma: Význam hodnocení podnikatelské činnosti

Kdo má zájem na výsledku hodnocení podniku

Hodnocení

Ad 2) Metody používané v ekonomických analýzách

Ekonomická analýza – rozklad určitého

Ad 2) Metody používané v ekonomických analýzách

Ekonomická analýza – rozklad určitého

Technická analýza

Technická analýza

Ad 1. 1. 1. 1. HORIZONTÁLNÍ ANALÝZA (analýza trendů)

- sleduje vývoj

Ad 1. 1. 1. 1. HORIZONTÁLNÍ ANALÝZA (analýza trendů)

- sleduje vývoj

Ad 1. 1. 1. 2. VERTIKÁLNÍ ANALÝZA

(procentní rozbor)

- slouží k posouzení

Ad 1. 1. 1. 2. VERTIKÁLNÍ ANALÝZA

(procentní rozbor)

- slouží k posouzení

Ad 1. 1. 2. ANALÝZA POMĚROVÝCH VELIČIN

nejoblíbenější a nejrozšířenější forma ukazatelů

umožňují

Ad 1. 1. 2. ANALÝZA POMĚROVÝCH VELIČIN

nejoblíbenější a nejrozšířenější forma ukazatelů

umožňují

Ad 1. 2. ANALÝZA SOUSTAV UKAZATELŮ

HIERARCHICKÉ (1. 2. 1. Pyramidální soustavy

Ad 1. 2. ANALÝZA SOUSTAV UKAZATELŮ

HIERARCHICKÉ (1. 2. 1. Pyramidální soustavy

Ad 1. 2. 1. PYRAMIDÁLNÍ SOUSTAVY UKAZATELŮ

nejčastěji používané soustavy ukazatelů

souhrnně znázorňují

Ad 1. 2. 1. PYRAMIDÁLNÍ SOUSTAVY UKAZATELŮ

nejčastěji používané soustavy ukazatelů

souhrnně znázorňují

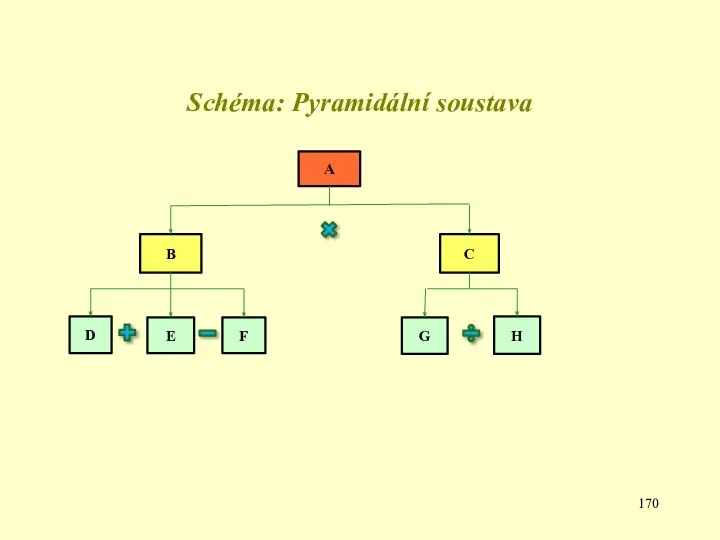

Schéma: Pyramidální soustava

A

B

C

E

D

F

G

H

Schéma: Pyramidální soustava

A

B

C

E

D

F

G

H

- mezi dílčími ukazateli v pyramidě existují vzájemné vazby:

matematické (aditivní; multiplikativní)

- mezi dílčími ukazateli v pyramidě existují vzájemné vazby:

matematické (aditivní; multiplikativní)

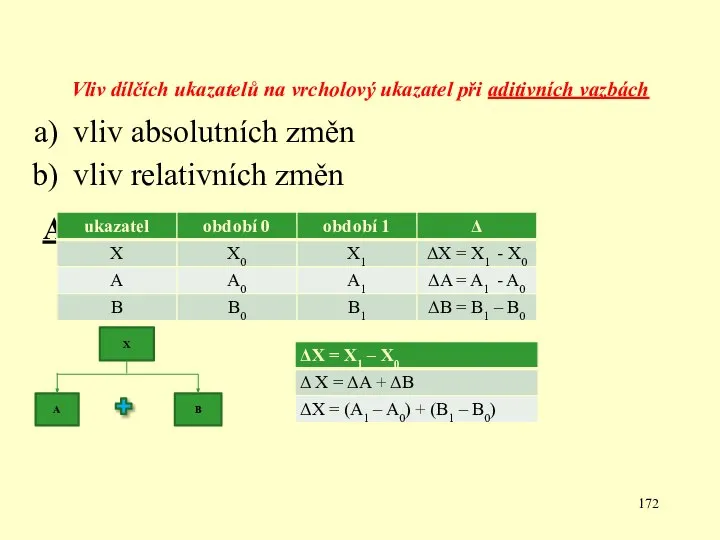

Vliv dílčích ukazatelů na vrcholový ukazatel při aditivních vazbách

vliv absolutních změn

vliv

Vliv dílčích ukazatelů na vrcholový ukazatel při aditivních vazbách

vliv absolutních změn

vliv

vliv dílčích ukazatelů na vrcholový ukazatel je dán:

u součtových vazeb součtem

vliv dílčích ukazatelů na vrcholový ukazatel je dán:

u součtových vazeb součtem

Ad b) vliv relativních změn

vliv dílčích ukazatelů na vrcholový ukazatel je

Ad b) vliv relativních změn

vliv dílčích ukazatelů na vrcholový ukazatel je

PŘ: Ve struktuře celkového kapitálu aplikujte vliv:

a) absolutních změn jeho dílčích

PŘ: Ve struktuře celkového kapitálu aplikujte vliv: a) absolutních změn jeho dílčích

PŘ: výsledky

ad a) vliv absolutních změn

173 632 = -36 255 +

PŘ: výsledky

ad a) vliv absolutních změn

173 632 = -36 255 +

Vliv dílčích ukazatelů na vrcholový ukazatel při multiplikativních vazbách

Při řešení soustav

Vliv dílčích ukazatelů na vrcholový ukazatel při multiplikativních vazbách

Při řešení soustav

Ad 1) Metoda postupných změn

princip: pouze tam, kde je syntetický ukazatel

Ad 1) Metoda postupných změn

princip: pouze tam, kde je syntetický ukazatel

Ad2) Metoda rozkladu se zbytkem

princip: pouze tam, kde je syntetický ukazatel

Ad2) Metoda rozkladu se zbytkem

princip: pouze tam, kde je syntetický ukazatel

Ad3) Metoda logaritmická

(metoda logaritmu indexu hodnot)

princip: - vychází z indexu změn

Ad3) Metoda logaritmická

(metoda logaritmu indexu hodnot)

princip: - vychází z indexu změn

Ad4) Funkcionální metoda

princip:

může se používat všeobecně (i u záporných

Ad4) Funkcionální metoda

princip:

může se používat všeobecně (i u záporných

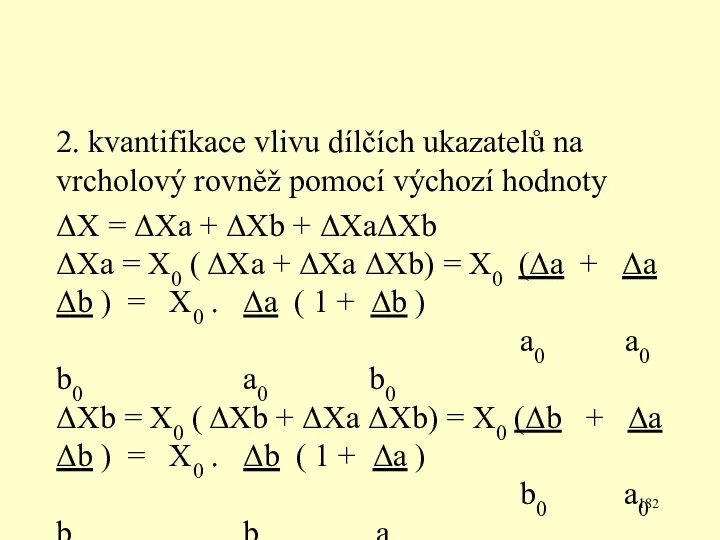

2. kvantifikace vlivu dílčích ukazatelů na vrcholový rovněž pomocí výchozí hodnoty

ΔX

2. kvantifikace vlivu dílčích ukazatelů na vrcholový rovněž pomocí výchozí hodnoty

ΔX

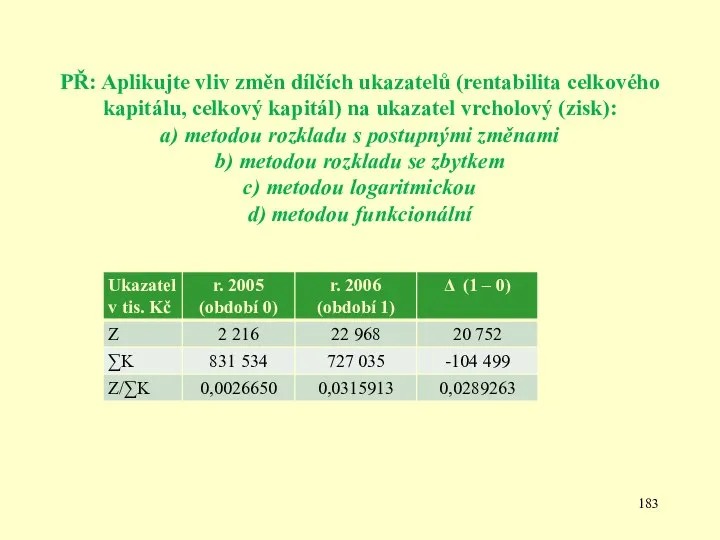

PŘ: Aplikujte vliv změn dílčích ukazatelů (rentabilita celkového kapitálu, celkový kapitál)

PŘ: Aplikujte vliv změn dílčích ukazatelů (rentabilita celkového kapitálu, celkový kapitál)

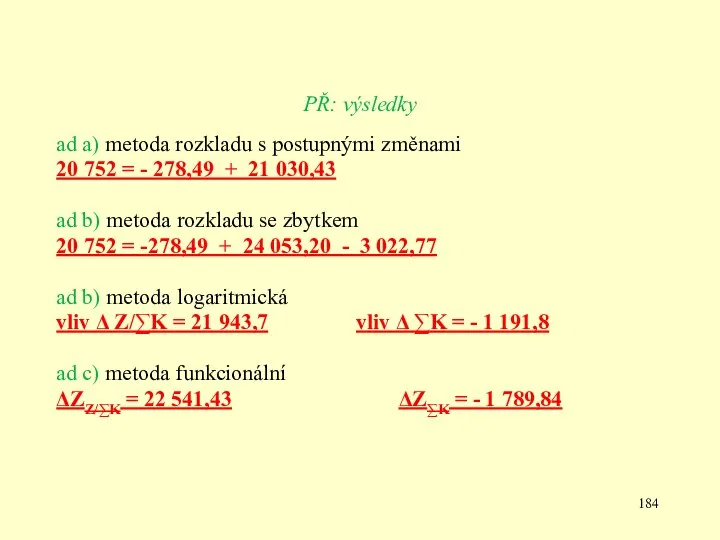

PŘ: výsledky

ad a) metoda rozkladu s postupnými změnami

20 752 = -

PŘ: výsledky

ad a) metoda rozkladu s postupnými změnami

20 752 = -

Du Pontův rozklad – nejznámější pyramidová soustava

Čistý zisk/vlastní kapitál

Čistý zisk/aktiva

Aktiva/vlastní kapitál

Zisk/tržby

Tržby/aktiva

Čistý

Du Pontův rozklad – nejznámější pyramidová soustava

Čistý zisk/vlastní kapitál

Čistý zisk/aktiva

Aktiva/vlastní kapitál

Zisk/tržby

Tržby/aktiva

Čistý

Technická analýza

Technická analýza

Analýza soustav ukazatelů →

Ploché soustavy ukazatelů

Bonitní a bankrotní modely

ukazatele

Analýza soustav ukazatelů →

Ploché soustavy ukazatelů

Bonitní a bankrotní modely

ukazatele

Bonitní modely

diagnostické

hodnotí podnik jedním syntetickým koeficientem, který umožňuje vyjádřit bonitu firmy

analýza

Bonitní modely

diagnostické

hodnotí podnik jedním syntetickým koeficientem, který umožňuje vyjádřit bonitu firmy

analýza

Kralicekův „Rychlý test“

navržen v r. 1990

rychlost a poměrně dobrá vypovídací schopnost

pracuje

Kralicekův „Rychlý test“

navržen v r. 1990

rychlost a poměrně dobrá vypovídací schopnost

pracuje

Tabulka: Stupnice hodnocení ukazatelů

Tabulka: Stupnice hodnocení ukazatelů

Bankrotní modely

predikční

předpovídají případné ohrožení finančního zdraví podniku

analýza ex ante

postup sestavování: 1. výběr

Bankrotní modely

predikční

předpovídají případné ohrožení finančního zdraví podniku

analýza ex ante

postup sestavování: 1. výběr

Altmanova formule bankrotu (Z-skóre)

vychází z diskriminační analýzy uskutečněné koncem 60. a

Altmanova formule bankrotu (Z-skóre)

vychází z diskriminační analýzy uskutečněné koncem 60. a

b) pro ostatní podniky se Z-skóre vypočítá podle vztahu:

Zi = 0,717

b) pro ostatní podniky se Z-skóre vypočítá podle vztahu:

Zi = 0,717

9. přednáška

9. přednáška

Osnova přednášky

Komparace

Osnova přednášky

Komparace

Technická analýza

Technická analýza

KOMPARACE

řada metod založených na srovnání - jednorozměrné

- vícerozměrné

dva základní problémy komparace:

KOMPARACE

řada metod založených na srovnání - jednorozměrné

- vícerozměrné

dva základní problémy komparace:

Ad b) Externí komparace

- využívá jednoduchý matematicko - statistický aparát, jehož

Ad b) Externí komparace

- využívá jednoduchý matematicko - statistický aparát, jehož

Matice firemních ukazatelů

Xij = hodnota j-tého ukazatele i-té firmy

pj = hodnota

Matice firemních ukazatelů Xij = hodnota j-tého ukazatele i-té firmy pj = hodnota

Matice firemních ukazatelů je východiskem pro metody:

Metoda bodovací

Metod jednoduchého (váženého) součtu

Matice firemních ukazatelů je východiskem pro metody:

Metoda bodovací

Metod jednoduchého (váženého) součtu

Ad 1) Metoda bodovací

u každého UK najdeme podnik s nejlepší dosaženou

Ad 1) Metoda bodovací

u každého UK najdeme podnik s nejlepší dosaženou

Ad 2) Metoda jednoduchého (váženého) součtu pořadí

u každého ukazatele najdeme podnik

Ad 2) Metoda jednoduchého (váženého) součtu pořadí

u každého ukazatele najdeme podnik

Ad 3) Metoda jednoduchého (váženého) podílu

využití střední hodnoty jednotlivých ukazatelů ⇒

Ad 3) Metoda jednoduchého (váženého) podílu

využití střední hodnoty jednotlivých ukazatelů ⇒

Ad 4) Metoda normované proměnné

Ad 4) Metoda normované proměnné

Ad 5) Metoda vzdálenosti od fiktivního bodu

pracuje s normovanými proměnnými (stejně

Ad 5) Metoda vzdálenosti od fiktivního bodu

pracuje s normovanými proměnnými (stejně

PŘ: KOMPARACE – aplikace vícerozměrných metod

Tab.: Vstupní data pro výpočet

PŘ: KOMPARACE – aplikace vícerozměrných metod

Tab.: Vstupní data pro výpočet

Tab. č. 1: Metoda bodovací

Tab. č. 1: Metoda bodovací

Tab. č. 2: Metoda jednoduchého součtu pořadí

Tab. č. 2: Metoda jednoduchého součtu pořadí

Tab. č. 3: Metoda jednoduchého podílu

Tab. č. 3: Metoda jednoduchého podílu

Tab. č. 4: Metoda normované proměnné

Tab. č. 4: Metoda normované proměnné

Tab. č. 5: Metoda vzdálenosti od fiktivního bodu

Tab. č. 5: Metoda vzdálenosti od fiktivního bodu

Tab.: Výsledné pořadí firem

Tab.: Výsledné pořadí firem

Tab.: Shrnutí metod

Tab.: Shrnutí metod

9. a 11. přednáška

9. a 11. přednáška

Osnova přednášky

1) Finanční analýza

2) Ekonomická přidaná hodnota (EVA)

Osnova přednášky

1) Finanční analýza

2) Ekonomická přidaná hodnota (EVA)

ad 1) FINANČNÍ ANALÝZA

„Finanční analýza je oblast, která představuje významnou

ad 1) FINANČNÍ ANALÝZA

„Finanční analýza je oblast, která představuje významnou

Postup při hodnocení firmy:

shromáždění vstupních dat

zpracování dat

vyhodnocení výsledků

Postup při hodnocení firmy:

shromáždění vstupních dat

zpracování dat

vyhodnocení výsledků

Finanční analýza – zahrnuje oblasti:

1) analýza efektivnosti

2) analýza finanční stability

a) analýza

Finanční analýza – zahrnuje oblasti:

1) analýza efektivnosti

2) analýza finanční stability

a) analýza

Ad1) analýza efektivnosti (rentability, výnosnosti ziskovosti)

efektivnost (pojem) – znamená:

- dosahování absolutní

Ad1) analýza efektivnosti (rentability, výnosnosti ziskovosti)

efektivnost (pojem) – znamená:

- dosahování absolutní

Ad 1) ukazatele rentability

Ad 1) ukazatele rentability

Pákový efekt

= efekt zvyšování rentability vlastního kapitálu použitím cizího kapitálu v

Pákový efekt

= efekt zvyšování rentability vlastního kapitálu použitím cizího kapitálu v

Ad 2) Analýza finanční stability

zahrnuje:

analýzu platební schopnosti firmy (likvidity)

analýzu zadluženosti firmy

Ad 2) Analýza finanční stability

zahrnuje:

analýzu platební schopnosti firmy (likvidity)

analýzu zadluženosti firmy

Ad 2 a) analýza platební schopnosti (likvidity)

likvidnost X likvidita

souhrn všech potenciálně likvidních

Ad 2 a) analýza platební schopnosti (likvidity)

likvidnost X likvidita

souhrn všech potenciálně likvidních

likvidnost

peníze

krátkodobý finanční majetek

pohledávky

zásoby – výrobků

- materiálu

splátka faktur

výplata mezd

- splátka daní

splátka

likvidnost

peníze

krátkodobý finanční majetek

pohledávky

zásoby – výrobků

- materiálu

splátka faktur

výplata mezd

- splátka daní

splátka

Tab.: Ukazatele likvidity

Tab.: Ukazatele likvidity

Ad 2b) analýza zadluženosti firmy

bez cizího kapitálu se obejde málokterý podnik

cizí

Ad 2b) analýza zadluženosti firmy

bez cizího kapitálu se obejde málokterý podnik

cizí

Ukazatele zadluženosti:

ukazatele struktury kapitálu

ukazatele krytí cizího kapitálu

Ukazatele zadluženosti:

ukazatele struktury kapitálu

ukazatele krytí cizího kapitálu

Tab.: Ukazatele struktury kapitálu

Tab.: Ukazatele struktury kapitálu

Tab.: Ukazatele krytí cizího kapitálu

Tab.: Ukazatele krytí cizího kapitálu

Ad 3) Analýza hospodářské aktivity

soubor podpůrných ukazatelů, který doplňuje efektivnost hospodaření

Ad 3) Analýza hospodářské aktivity

soubor podpůrných ukazatelů, který doplňuje efektivnost hospodaření

Tab.: Ukazatele hospodářské aktivity

Tab.: Ukazatele hospodářské aktivity

Ad 4) Analýza ukazatelů kapitálového trhu

počítají se pouze pro podniky

Ad 4) Analýza ukazatelů kapitálového trhu

počítají se pouze pro podniky

AD 2) Ekonomická přidaná hodnota

(Economic Value Added, EVA)

Pojem, který v

AD 2) Ekonomická přidaná hodnota

(Economic Value Added, EVA)

Pojem, který v

Výpočet EVA

EVA = NOPAT - C . WACC

NOPAT (Net Operating Profit

Výpočet EVA

EVA = NOPAT - C . WACC

NOPAT (Net Operating Profit

- pro stanovení hodnoty WACC lze použít:

(viz 3. přednáška)

1. WACC =

- pro stanovení hodnoty WACC lze použít:

(viz 3. přednáška)

1. WACC =

PŘ: Výpočet ukazatele EVA pro firmu XY v tis. Kč

(pro období

PŘ: Výpočet ukazatele EVA pro firmu XY v tis. Kč (pro období

Výpočet EVA např. v období 1:

EVA = NOPAT – C .

Výpočet EVA např. v období 1:

EVA = NOPAT – C .

Презентация Организация безналичных расчетов на предприятии

Презентация Организация безналичных расчетов на предприятии 100 нақты қадам – ұлттық жоспары

100 нақты қадам – ұлттық жоспары Энергосбережение в быту

Энергосбережение в быту rynonaya_ekonomika

rynonaya_ekonomika Микроэкономические проблемы рыночного равновесия в аграрной сфере экономики рынка. Изъяны. (Тема 5)

Микроэкономические проблемы рыночного равновесия в аграрной сфере экономики рынка. Изъяны. (Тема 5) Потребление, сбережения, инвестиции. Равновесный объем национального производства

Потребление, сбережения, инвестиции. Равновесный объем национального производства Введение в макроэкономику. Система национальных счетов

Введение в макроэкономику. Система национальных счетов Вводная. Экономика таможенного дела: понятие, содержание

Вводная. Экономика таможенного дела: понятие, содержание Институциональная теория фирмы

Институциональная теория фирмы Сложная кинематическая группа фискального механизма свободной экономической зоны на территории города-героя Севастополя

Сложная кинематическая группа фискального механизма свободной экономической зоны на территории города-героя Севастополя Эконометрические исследования. Эконометрические модели

Эконометрические исследования. Эконометрические модели Предмет и метод экономической теории. Базовые экономические понятия

Предмет и метод экономической теории. Базовые экономические понятия Количество, качество и эффективность труда в здравоохранении

Количество, качество и эффективность труда в здравоохранении Из опыта работы Красновишерского муниципального района по реализации проекта Сохраним семью – сбережем Россию

Из опыта работы Красновишерского муниципального района по реализации проекта Сохраним семью – сбережем Россию Кәсіпорынның құрылымы және оны жетілдіру жолдары

Кәсіпорынның құрылымы және оны жетілдіру жолдары Механизм спроса и предложения. Рыночное равновесие

Механизм спроса и предложения. Рыночное равновесие Вклад мусульманских ученых в развитие экономики и общественных наук

Вклад мусульманских ученых в развитие экономики и общественных наук Теория конкурентных преимуществ

Теория конкурентных преимуществ Экономико-правовое регулирование производственно-хозяйственной деятельности

Экономико-правовое регулирование производственно-хозяйственной деятельности Елдердің экономикалық көшбасшылары. Елдер түрлері: орталық, жартылай перифериялы, перифериялы. Географиялық орталықтар

Елдердің экономикалық көшбасшылары. Елдер түрлері: орталық, жартылай перифериялы, перифериялы. Географиялық орталықтар Экономические механизмы регулирования деятельности по охране окружающей среды. Плата за загрязнение

Экономические механизмы регулирования деятельности по охране окружающей среды. Плата за загрязнение Strategic position at the crossroads between Europe and Asia

Strategic position at the crossroads between Europe and Asia Презентация Процесс управления в системе таможенных органов

Презентация Процесс управления в системе таможенных органов Инфляция. Виды и типы инфляции

Инфляция. Виды и типы инфляции Энергия-проблемы потребления и пути их решения

Энергия-проблемы потребления и пути их решения Топливно-энергетический комплекс России (ТЭК) и его роль в экономике страны

Топливно-энергетический комплекс России (ТЭК) и его роль в экономике страны Рыночные отношения: сущность, функции, структура

Рыночные отношения: сущность, функции, структура Рынок и его функции

Рынок и его функции