- Экономика предпринимательской деятельности

Содержание

- 2. Экономика предприятия это наука, изучающая и раскрывающая социально-экономический и административно-хозяйственный механизм процесса создания необходимых людям материально-вещественных

- 3. Баланс предприятия Информация о финансовом положении предприятия на определенную дату содержится в балансовом отчете предприятия, который

- 5. Активы (имущество предприятия) состоят из 2 частей: оборотный и внеоборотный капитал. В случае, если средств затрачено

- 6. Основные фонды - это средства труда, которые участвуют в процессе производства, сохраняя свою натуральную форму, и

- 7. К нематериальным активам относятся приобретенные за плату патенты, лицензии, торговые марки и товарные знаки, права по

- 8. К долгосрочным финансовым вложениям относятся: средства, которые вложены предприятием в другие предприятия или организации; займы, предоставленные

- 9. Оборотные средства (оборотный капитал) - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

- 10. В элементы ОбС входят: Производственные запасы: (сырье и основные материалы, покупные полуфабрикаты и комплектующие изделия, вспомогательные

- 11. Источники приобретения имущества предприятия, указываемые в пассиве баланса, делятся на 2 большие группы: собственный капитал и

- 12. Кроме прибыли и уставного капитала существует еще один источник приобретения имущества - целевые финансирование и поступления

- 13. Себестоимость один из важнейших обобщающих показателей деятельности предприятия, который отражает эффективность использования трудовых, материальных и финансовых

- 14. КЛАССИФИКАЦИЯ ЗАТРАТ По степени зависимости от объема производства затраты делятся на условно - переменные (пропорциональные) и

- 15. КЛАССИФИКАЦИЯ ЗАТРАТ Эти зависимости условные, так как действуют лишь при незначительном росте объема выпуска, пока не

- 16. Определение цены на продукцию (работу, услугу) и объема реализации продукции Существуют разнообразные методы определения цены, однако

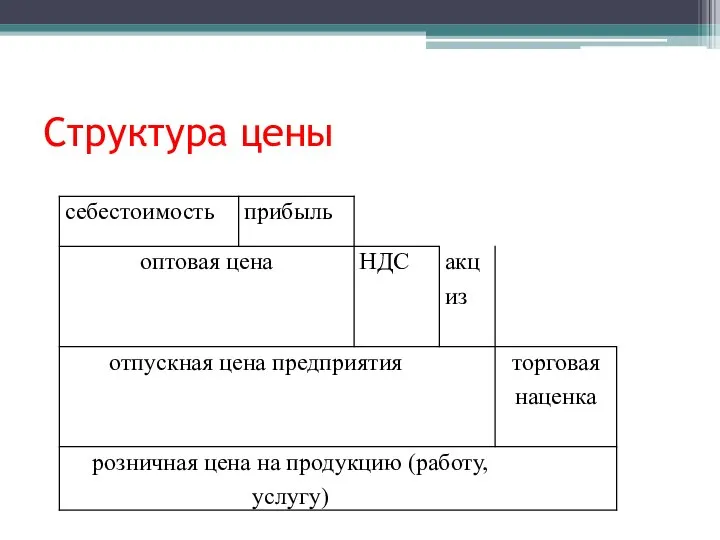

- 17. Уровень прибыльности (рентабельности) определяется отношением прибыли к себестоимости. Сумма себестоимости и прибыли составляет оптовую цену предприятия.

- 18. Структура цены

- 19. РАСЧЁТ ЦЕНЫ Обычно рассчитываются 2 цены: продажная, обеспечивающая изготовителю нормальные условия воспроизводства, и минимальная, компенсирующая предприятию

- 20. Расчет результатов хозяйственной деятельности предприятия Прибыль от реализации продукции определяется как разница между выручкой от реализации

- 21. Внереализационные доходы: доходы от реализации основных средств или иного имущества предприятия; от долевого участия в деятельности

- 22. Внереализационные расходы: затраты по аннулированным заказам; содержание законсервированных производств; некомпенсируемые простои по внешним причинам; потери от

- 23. Балансовая прибыль, скорректированная согласно законодательству на величины льгот, сумм необлагаемых налогом на прибыль, отчислений в резервные

- 24. Чистая прибыль балансовая прибыль, уменьшенная на сумму налога на прибыль, сверхнормативных расходов и отчислений в резервный

- 25. ВИДЫ РЕНТАБЕЛЬНОСТИ Рентабельность продукции и услуг - главный для нас показатель - характеризует эффективность затрат на

- 27. Скачать презентацию

Экономика предприятия

это наука, изучающая и раскрывающая социально-экономический и административно-хозяйственный механизм процесса

Экономика предприятия

это наука, изучающая и раскрывающая социально-экономический и административно-хозяйственный механизм процесса

Баланс предприятия

Информация о финансовом положении предприятия на определенную дату содержится в

Баланс предприятия

Информация о финансовом положении предприятия на определенную дату содержится в

Активы (имущество предприятия)

состоят из 2 частей: оборотный и внеоборотный капитал. В

Активы (имущество предприятия)

состоят из 2 частей: оборотный и внеоборотный капитал. В

Основные фонды

- это средства труда, которые участвуют в процессе производства, сохраняя

Основные фонды

- это средства труда, которые участвуют в процессе производства, сохраняя

К нематериальным активам

относятся приобретенные за плату патенты, лицензии, торговые марки и

К нематериальным активам

относятся приобретенные за плату патенты, лицензии, торговые марки и

К долгосрочным финансовым вложениям относятся: средства, которые вложены предприятием в другие

К долгосрочным финансовым вложениям относятся: средства, которые вложены предприятием в другие

Оборотные средства (оборотный капитал)

- это денежные средства, авансированные в оборотные

Оборотные средства (оборотный капитал)

- это денежные средства, авансированные в оборотные

В элементы ОбС входят:

Производственные запасы: (сырье и основные материалы, покупные полуфабрикаты

В элементы ОбС входят:

Производственные запасы: (сырье и основные материалы, покупные полуфабрикаты

Источники приобретения имущества предприятия, указываемые в пассиве баланса, делятся на 2

Источники приобретения имущества предприятия, указываемые в пассиве баланса, делятся на 2

Кроме прибыли и уставного капитала существует еще один источник приобретения имущества

Кроме прибыли и уставного капитала существует еще один источник приобретения имущества

Себестоимость

один из важнейших обобщающих показателей деятельности предприятия, который отражает эффективность использования

Себестоимость

один из важнейших обобщающих показателей деятельности предприятия, который отражает эффективность использования

КЛАССИФИКАЦИЯ ЗАТРАТ

По степени зависимости от объема производства затраты делятся на условно

КЛАССИФИКАЦИЯ ЗАТРАТ

По степени зависимости от объема производства затраты делятся на условно

КЛАССИФИКАЦИЯ ЗАТРАТ

Эти зависимости условные, так как действуют лишь при незначительном росте

КЛАССИФИКАЦИЯ ЗАТРАТ

Эти зависимости условные, так как действуют лишь при незначительном росте

Определение цены на продукцию (работу, услугу) и объема реализации продукции

Существуют разнообразные

Определение цены на продукцию (работу, услугу) и объема реализации продукции

Существуют разнообразные

Уровень прибыльности (рентабельности) определяется отношением прибыли к себестоимости.

Сумма себестоимости и

Уровень прибыльности (рентабельности) определяется отношением прибыли к себестоимости.

Сумма себестоимости и

Структура цены

Структура цены

РАСЧЁТ ЦЕНЫ

Обычно рассчитываются 2 цены: продажная, обеспечивающая изготовителю нормальные условия воспроизводства,

РАСЧЁТ ЦЕНЫ

Обычно рассчитываются 2 цены: продажная, обеспечивающая изготовителю нормальные условия воспроизводства,

Расчет результатов хозяйственной деятельности предприятия

Прибыль от реализации продукции определяется как разница

Расчет результатов хозяйственной деятельности предприятия

Прибыль от реализации продукции определяется как разница

Внереализационные доходы:

доходы от реализации основных средств или иного имущества предприятия;

от долевого

Внереализационные доходы:

доходы от реализации основных средств или иного имущества предприятия;

от долевого

Внереализационные расходы:

затраты по аннулированным заказам;

содержание законсервированных производств;

некомпенсируемые простои по внешним причинам;

потери

Внереализационные расходы:

затраты по аннулированным заказам;

содержание законсервированных производств;

некомпенсируемые простои по внешним причинам;

потери

Балансовая прибыль, скорректированная согласно законодательству на величины льгот, сумм необлагаемых налогом

Балансовая прибыль, скорректированная согласно законодательству на величины льгот, сумм необлагаемых налогом

Чистая прибыль

балансовая прибыль, уменьшенная на сумму налога на прибыль, сверхнормативных расходов

Чистая прибыль

балансовая прибыль, уменьшенная на сумму налога на прибыль, сверхнормативных расходов

ВИДЫ РЕНТАБЕЛЬНОСТИ

Рентабельность продукции и услуг - главный для нас показатель -

ВИДЫ РЕНТАБЕЛЬНОСТИ

Рентабельность продукции и услуг - главный для нас показатель -

Ринкова рівновага та механізм її досягнення

Ринкова рівновага та механізм її досягнення Монополистическая конкуренция и олигополия

Монополистическая конкуренция и олигополия Государственная инновационная политика

Государственная инновационная политика Инновационный проект – новая форма организации инновации

Инновационный проект – новая форма организации инновации Развитие интеллектуального капитала предприятия. Обучающаяся организация

Развитие интеллектуального капитала предприятия. Обучающаяся организация Производственные фонды связи и их использование

Производственные фонды связи и их использование Интеграционные процессы в Европе во второй половине ХХ- начале ХХІ века: достижения и проблемы

Интеграционные процессы в Европе во второй половине ХХ- начале ХХІ века: достижения и проблемы Экономическая политика в модели IS-LM

Экономическая политика в модели IS-LM Федеральная служба государственной статистики

Федеральная служба государственной статистики Основные этапы развития экономической теории

Основные этапы развития экономической теории Эконометрика. Моделирование одномерных временных рядов и прогнозирование

Эконометрика. Моделирование одномерных временных рядов и прогнозирование Олигополия с барьерами входа. Ценовые политики. Неопределенность

Олигополия с барьерами входа. Ценовые политики. Неопределенность Социальная обусловленность корпоративизма

Социальная обусловленность корпоративизма Презентация Марсилий Падуанский

Презентация Марсилий Падуанский Бюджетная система США

Бюджетная система США Конкуренция: экономическая сущность, преимущества, виды

Конкуренция: экономическая сущность, преимущества, виды Спрос и предложение

Спрос и предложение Учет НДС

Учет НДС Финансовый план

Финансовый план Basic concepts of software economics and project management

Basic concepts of software economics and project management Описание общего экономического фона и основных тенденций развития экономики страны

Описание общего экономического фона и основных тенденций развития экономики страны Современное состояние рекламного рынка РФ

Современное состояние рекламного рынка РФ Експорт та імпорт Великої Британії

Експорт та імпорт Великої Британії Экономические санкции против России

Экономические санкции против России Прогнозування корисного відпуску електроенергії по населенню

Прогнозування корисного відпуску електроенергії по населенню Семейная экономика

Семейная экономика Шымкент қаласы бойынша туристік маршрут

Шымкент қаласы бойынша туристік маршрут Потребительское поведение

Потребительское поведение