- Экономика предприятия

Содержание

- 2. Лекции №1 Предприятие как объект хозяйствования, основное звено экономической системы

- 3. Цель: закрепление основных знаний по видам, сущности и содержанию предприятия, его основным целям и задачам в

- 4. Характерные черты, задачи и функции предприятия. Классификация предприятия. Предприятия с коллективной собственностью. Организационные формы объединений предприятий.

- 5. Основные понятия по теме банкротство государственное предприятие максимизация прибыли структура управления предприятием акционерное общество производственный кооператив

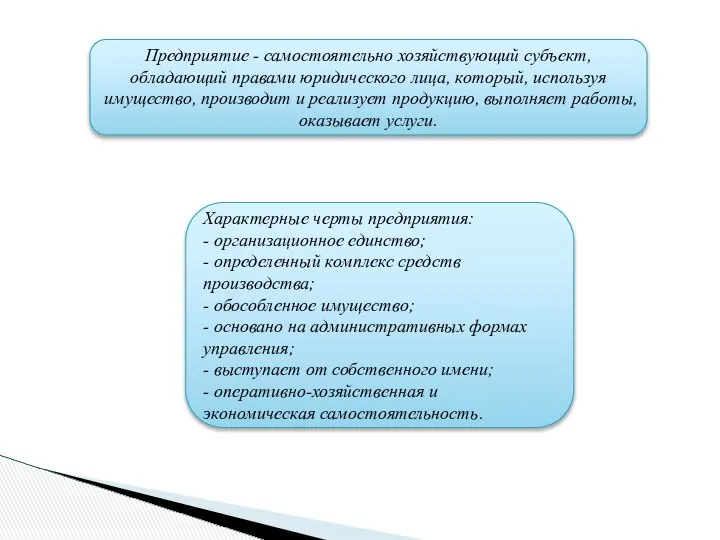

- 6. Предприятие - самостоятельно хозяйствующий субъект, обладающий правами юридического лица, который, используя имущество, производит и реализует продукцию,

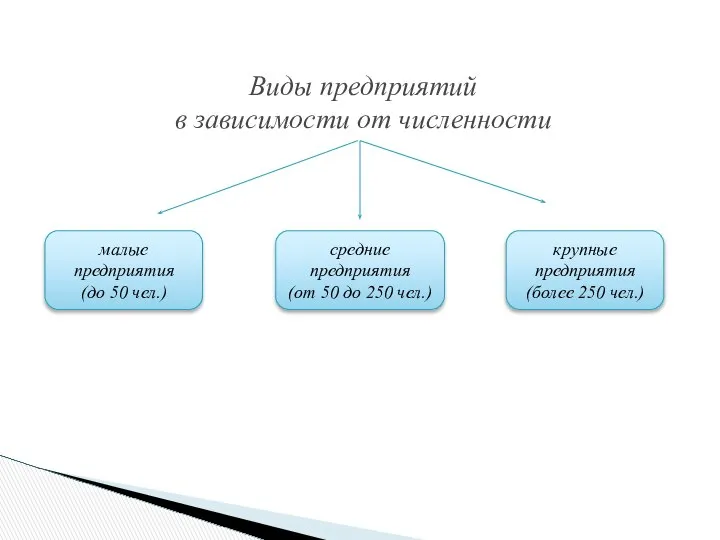

- 7. Виды предприятий в зависимости от численности малые предприятия (до 50 чел.) крупные предприятия (более 250 чел.)

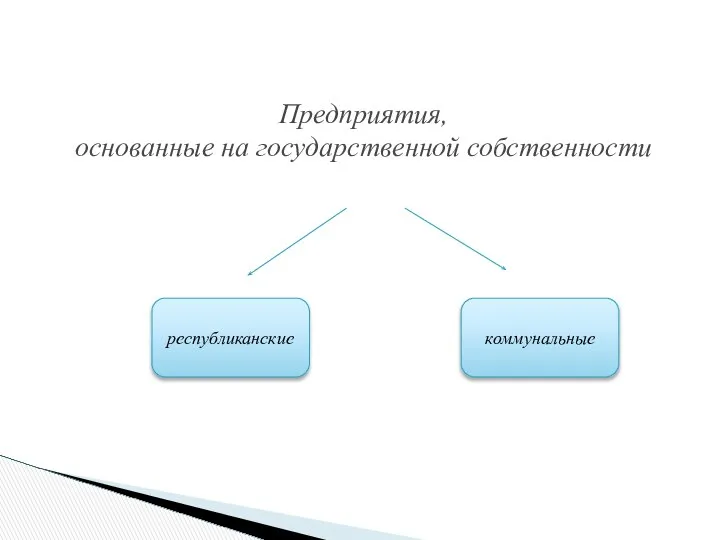

- 8. Предприятия, основанные на государственной собственности республиканские коммунальные

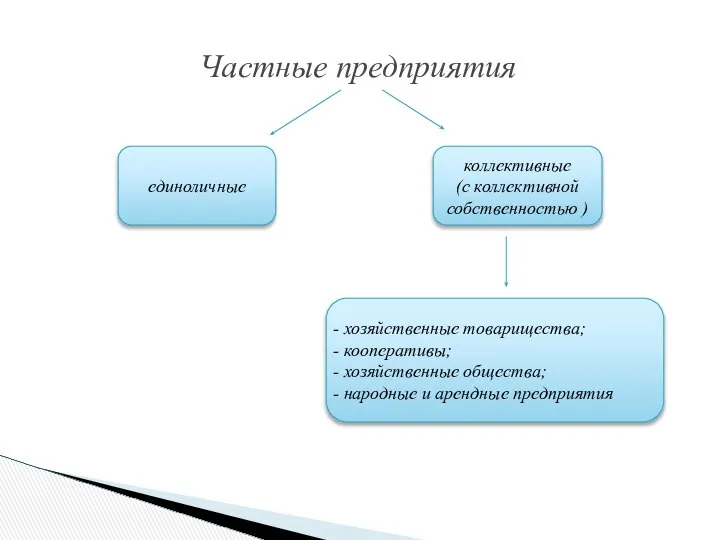

- 9. Частные предприятия коллективные (с коллективной собственностью ) единоличные хозяйственные товарищества; кооперативы; хозяйственные общества; народные и арендные

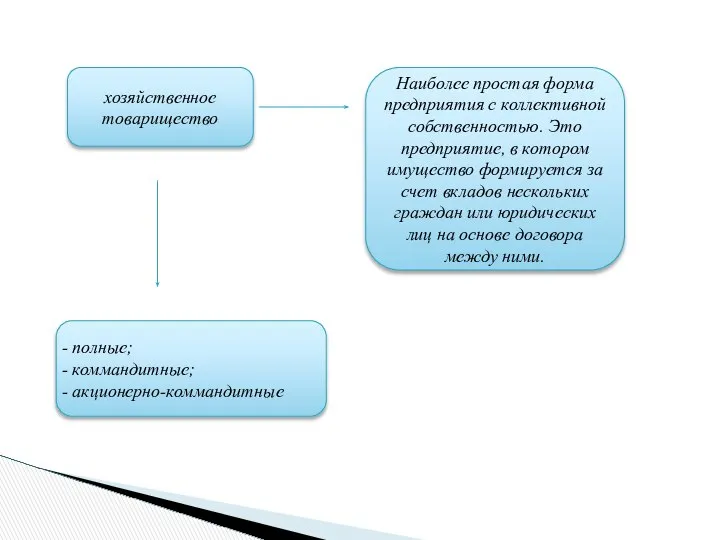

- 10. хозяйственное товарищество Наиболее простая форма предприятия с коллективной собственностью. Это предприятие, в котором имущество формируется за

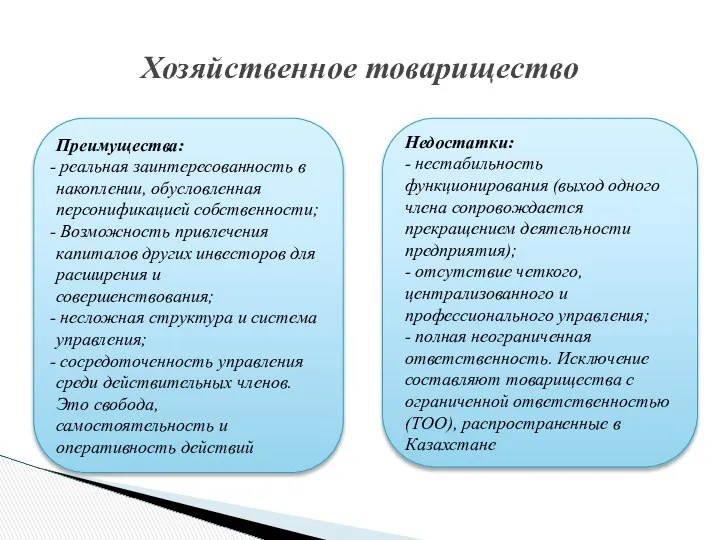

- 11. Хозяйственное товарищество Преимущества: реальная заинтересованность в накоплении, обусловленная персонификацией собственности; Возможность привлечения капиталов других инвесторов для

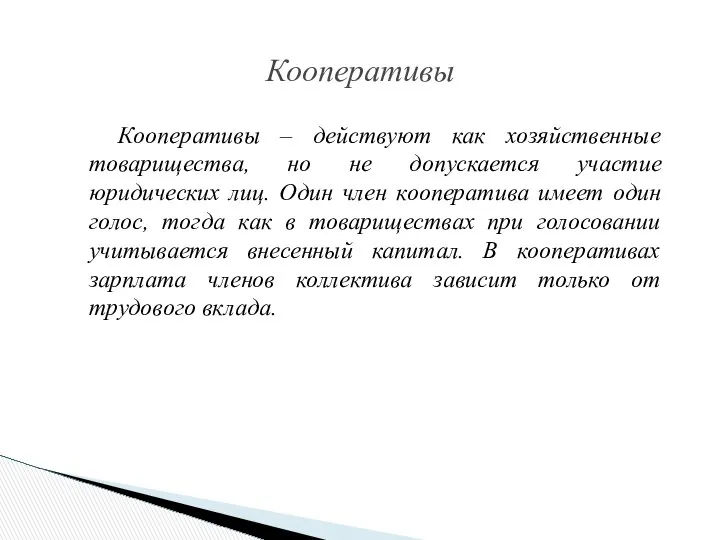

- 12. Кооперативы – действуют как хозяйственные товарищества, но не допускается участие юридических лиц. Один член кооператива имеет

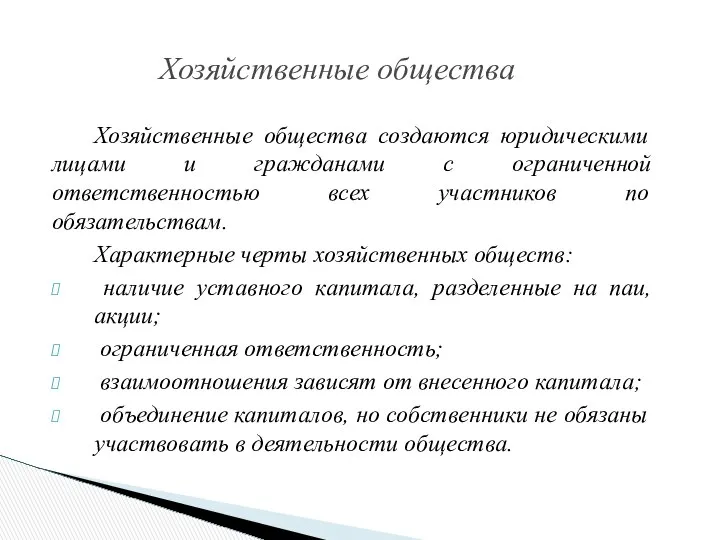

- 13. Хозяйственные общества создаются юридическими лицами и гражданами с ограниченной ответственностью всех участников по обязательствам. Характерные черты

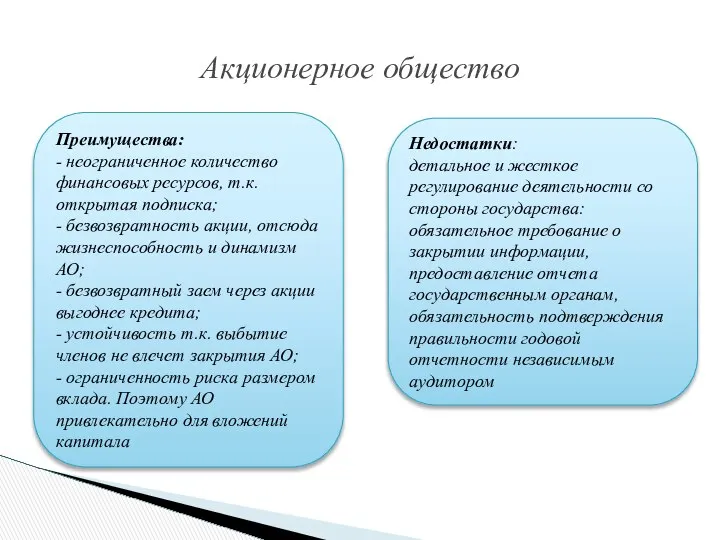

- 14. Акционерное общество Преимущества: - неограниченное количество финансовых ресурсов, т.к. открытая подписка; - безвозвратность акции, отсюда жизнеспособность

- 15. Объединение предприятий может осуществляться в виде хозяйственных объединений и союзов (ассоциаций). Происходит координация активности при сохранении

- 16. добровольность вхождения и выход по уставу; соблюдение антимонопольного законодательства; свобода выбора организационной формы объединения; отношения между

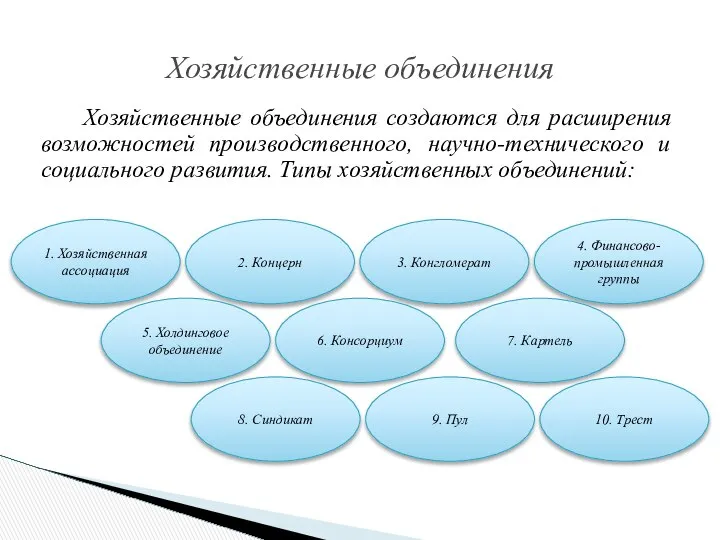

- 17. Хозяйственные объединения создаются для расширения возможностей производственного, научно-технического и социального развития. Типы хозяйственных объединений: Хозяйственные объединения

- 18. Союз (ассоциация) – это нехозяйственное объединение предприятий с целью координации деятельности, защиты прав и представления общих

- 19. Если экономика в целом представляет собой фундамент, на котором покоятся все без исключения компоненты системы жизнеобеспечения

- 20. Спасибо за внимание!

- 21. лекция №2. Основной капитал предприятия

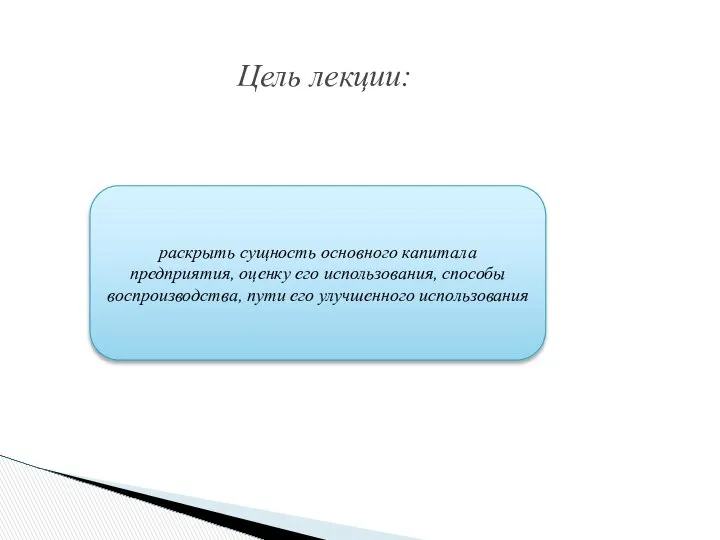

- 22. Цель лекции: раскрыть сущность основного капитала предприятия, оценку его использования, способы воспроизводства, пути его улучшенного использования

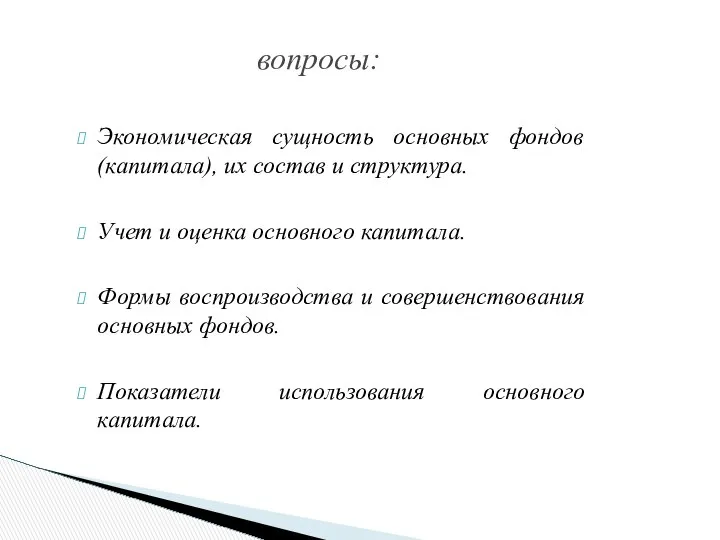

- 23. вопросы: Экономическая сущность основных фондов (капитала), их состав и структура. Учет и оценка основного капитала. Формы

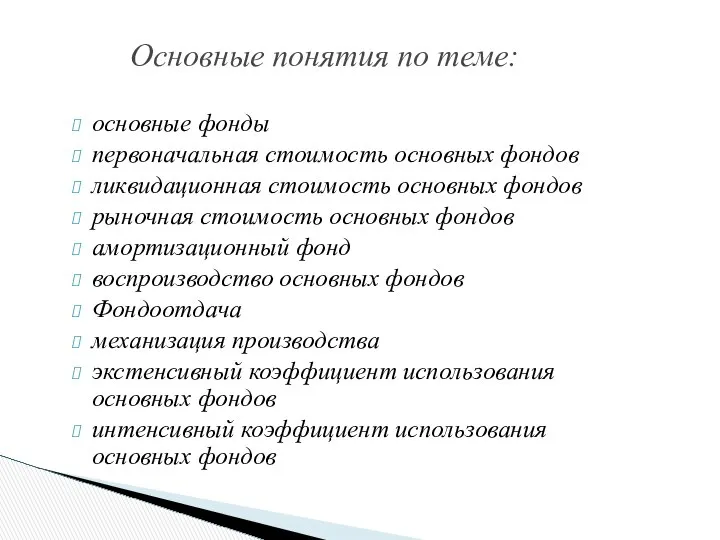

- 24. Основные понятия по теме: основные фонды первоначальная стоимость основных фондов ликвидационная стоимость основных фондов рыночная стоимость

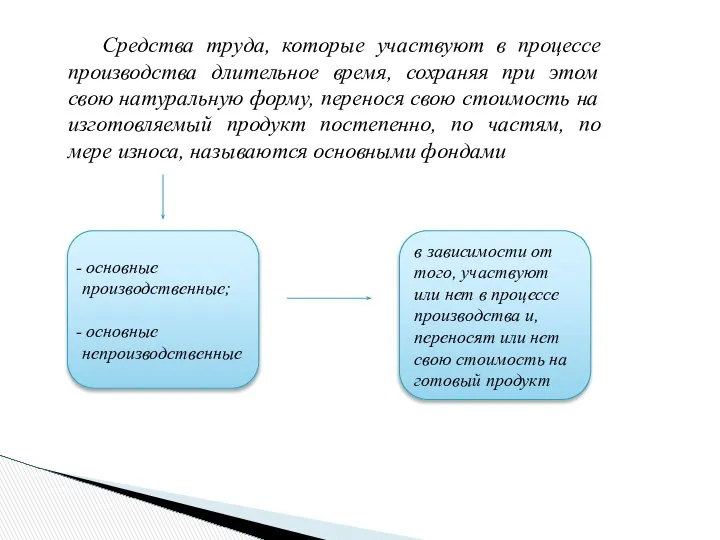

- 25. Средства труда, которые участвуют в процессе производства длительное время, сохраняя при этом свою натуральную форму, перенося

- 26. Основные фонды Пассивная часть Активная часть

- 27. Учет и планирование основных фондов ведутся в натуральной и денежной формах. Данные учета в натуральной форме

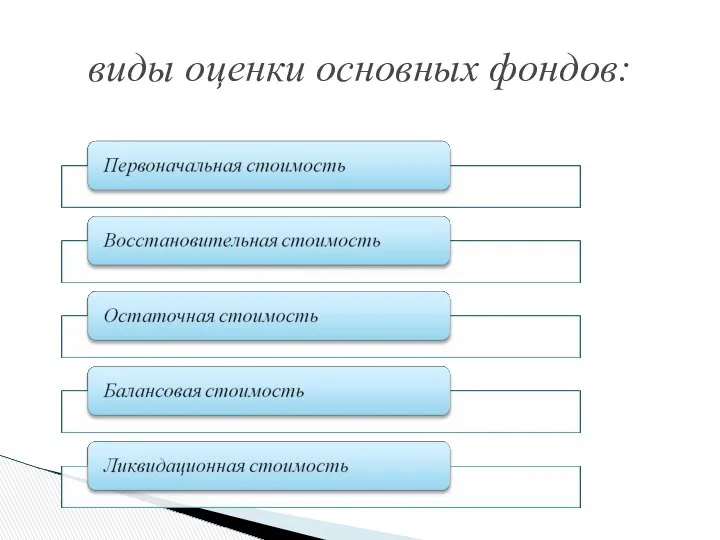

- 28. виды оценки основных фондов:

- 29. Виды износа: 1. Физический износ проявляется в постепенной утрате основными фондами своей первоначальной потребительной стоимостью: в

- 30. Основным источником покрытия затрат, связанных с обновлением основных фондов являются собственные средства предприятия, которые накапливаются в

- 31. показатели использования основных фондов Показатели экстенсивного использования основных фондов, отражающие уровень использования их по времени; Показатели

- 32. Производственная мощность предприятия Производственная мощность предприятия – это максимально возможный выпуск продукции за единицу времени в

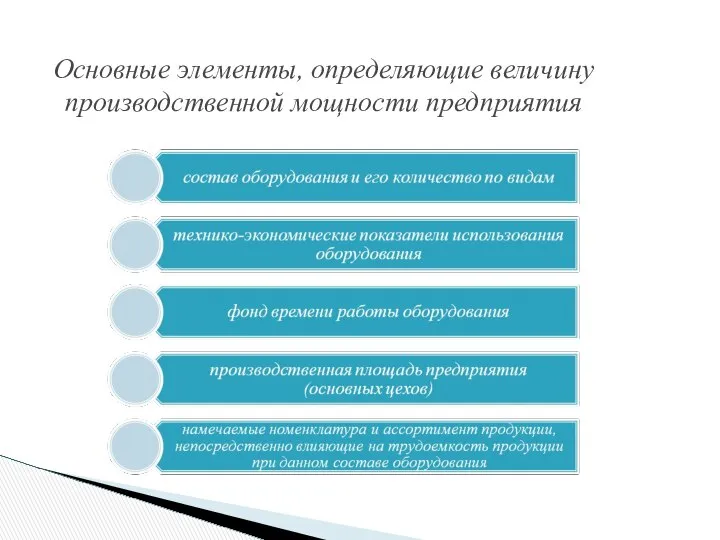

- 33. Основные элементы, определяющие величину производственной мощности предприятия

- 34. выводы: Основные фонды с течением времени подвергаются физическому и моральному износу. Одна из важнейших задач предприятия

- 35. Спасибо за внимание!

- 36. Лекция №3. Оборотный капитал предприятия

- 37. Цель: раскрыть сущность, классификацию оборотных фондов, определить их нормирование, показатели и пути рационального использования

- 38. Основные вопросы: 1. Понятие и состав оборотных фондов (капитала) предприятия. 2. Оценка использования оборотных фондов в

- 39. Основные понятия по теме: оборотные фонды; нормирование оборотных средств; эффективность использования оборотных средств, фонды обращения; готовая

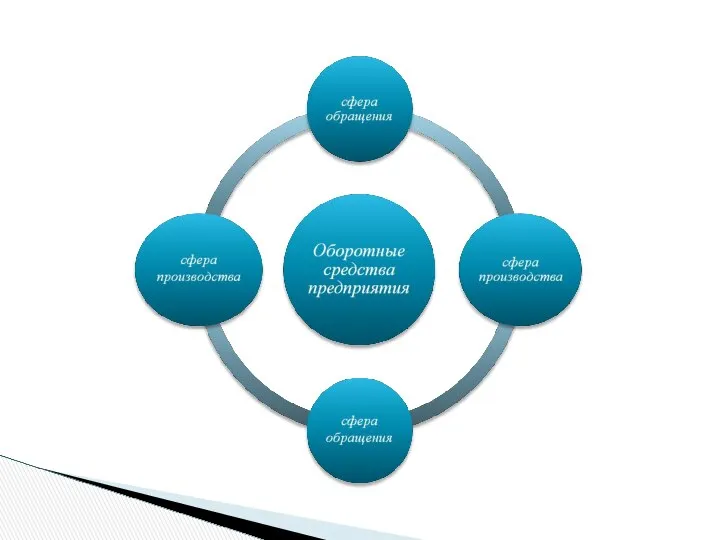

- 40. К оборотным фондам предприятия относится часть средств производства (предметы труда), вещественные элементы которые в процессе труда

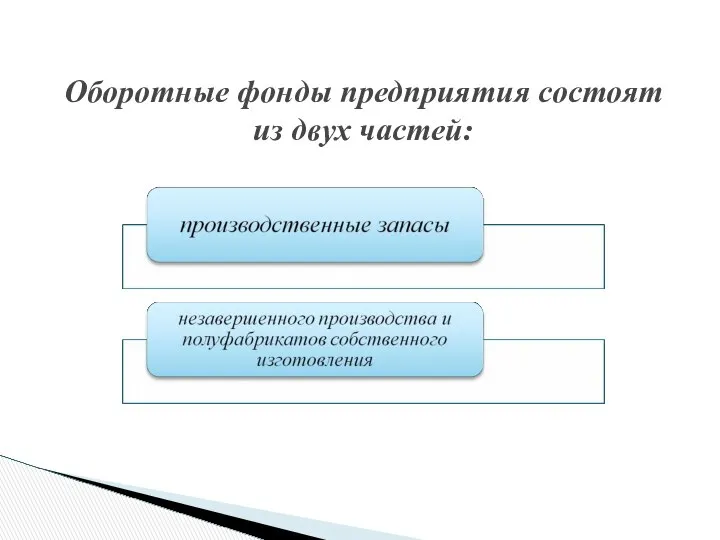

- 41. Оборотные фонды предприятия состоят из двух частей:

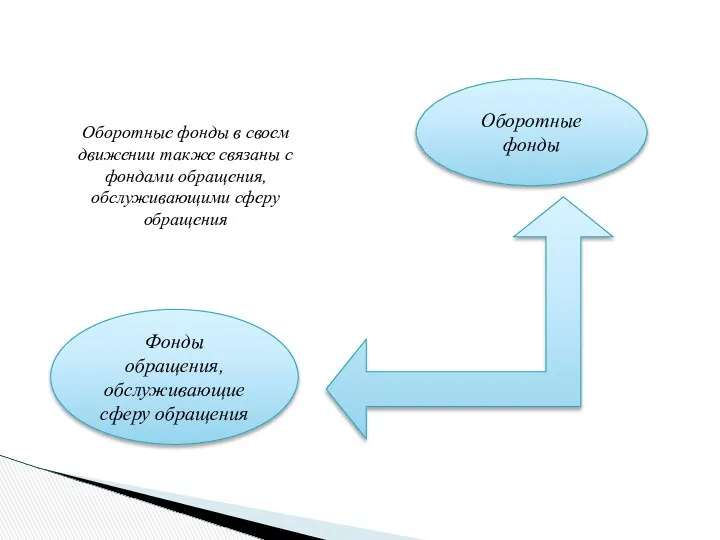

- 42. Оборотные фонды Фонды обращения, обслуживающие сферу обращения Оборотные фонды в своем движении также связаны с фондами

- 43. Оборотные средства делятся на: Оборотные фонды Фонды обращения

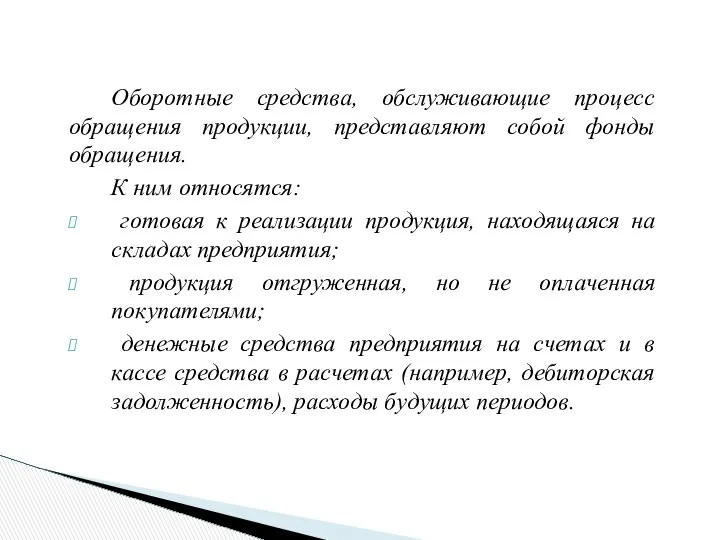

- 44. Оборотные средства, обслуживающие процесс обращения продукции, представляют собой фонды обращения. К ним относятся: готовая к реализации

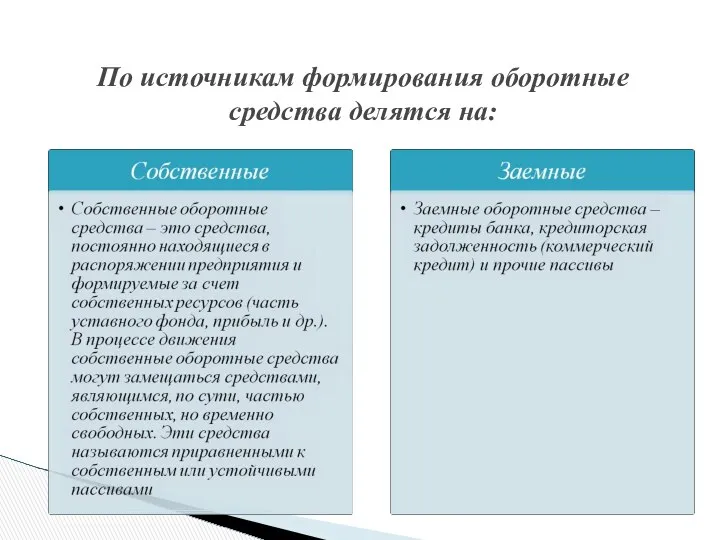

- 45. По источникам формирования оборотные средства делятся на:

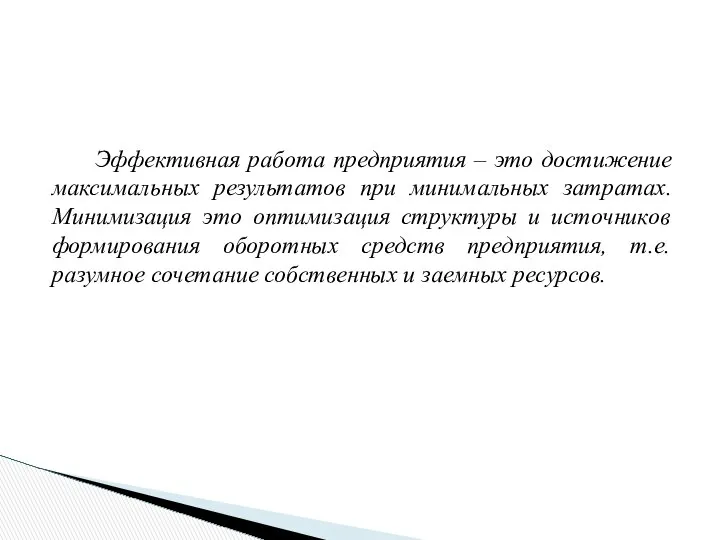

- 46. Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах. Минимизация это оптимизация структуры и

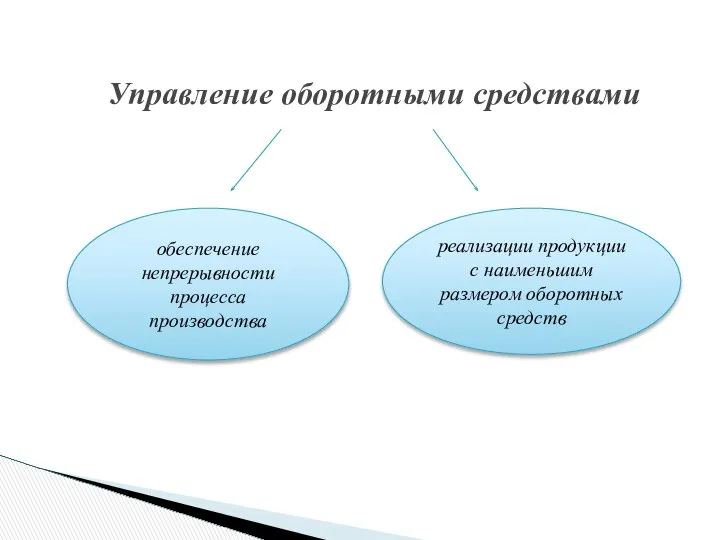

- 48. Управление оборотными средствами обеспечение непрерывности процесса производства реализации продукции с наименьшим размером оборотных средств

- 49. Процесс разработки необходимых для нормальной работы предприятия оборотных средств, называется нормированием оборотных средств, т.е. нормирование оборотных

- 50. Нормируются оборотные средства, находящие в производственных запасах, незавершенном производстве, остатков готовой продукции на складах предприятия. Они

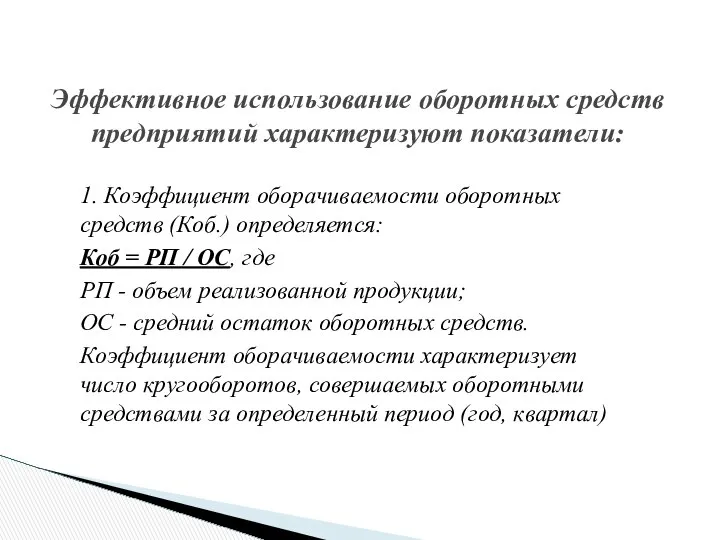

- 51. Эффективное использование оборотных средств предприятий характеризуют показатели: 1. Коэффициент оборачиваемости оборотных средств (Коб.) определяется: Коб =

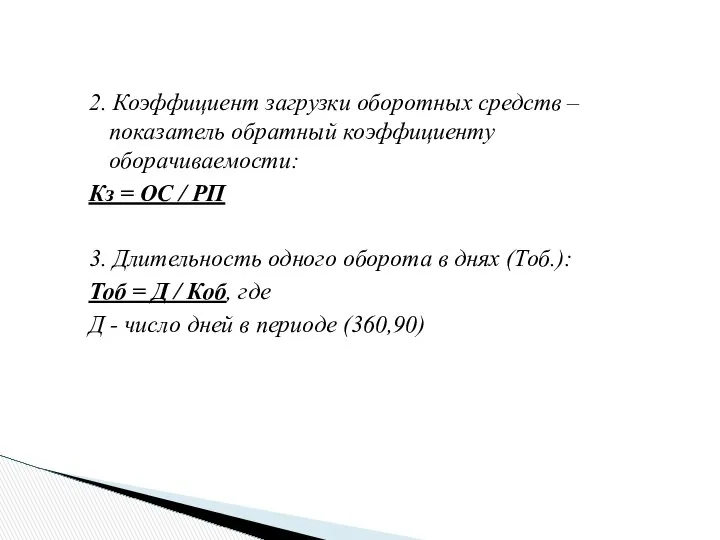

- 52. 2. Коэффициент загрузки оборотных средств – показатель обратный коэффициенту оборачиваемости: Кз = ОС / РП 3.

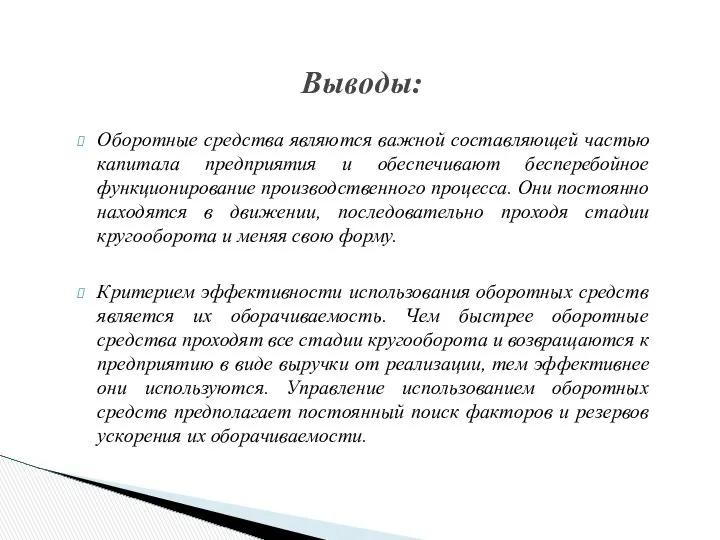

- 53. Выводы: Оборотные средства являются важной составляющей частью капитала предприятия и обеспечивают бесперебойное функционирование производственного процесса. Они

- 54. Спасибо за внимание!

- 55. Лекция №4. Сырьевые, материальные и топливно-энергетические ресурсы

- 56. Цель: раскрыть понятие и классификацию сырья, материалов, топлива, полезных ископаемых, отметить направления рационального использования сырьевых и

- 57. Вопросы: Понятие и классификация сырья, полезных ископаемых и их экономическая оценка. Сырьевая база, ее направление и

- 58. Основные понятия по теме: сырьевые ресурсы; полезные ископаемые; сырой материал; основные материалы; вспомогательные материалы; топливо; энергия;

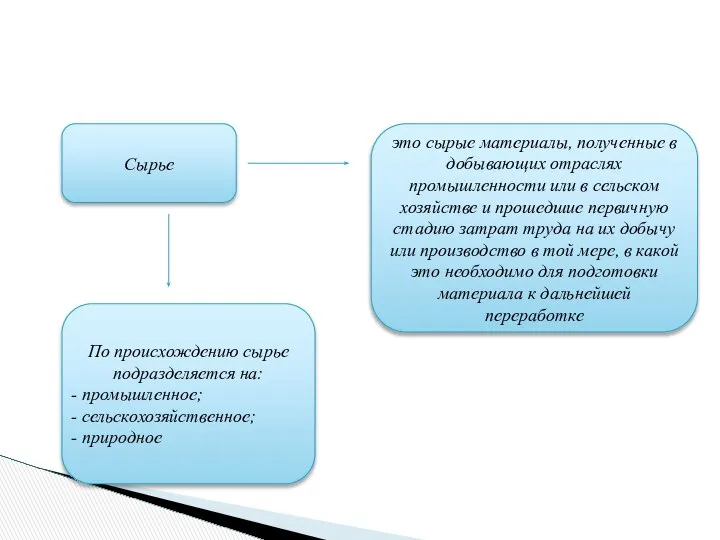

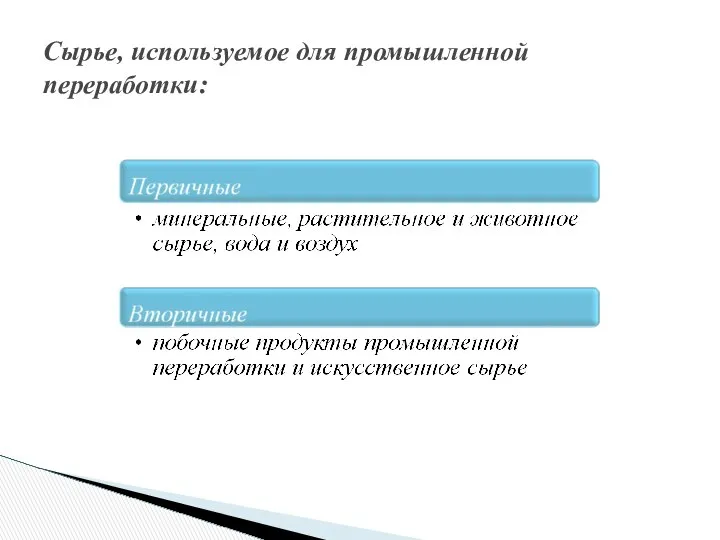

- 59. Сырье это сырые материалы, полученные в добывающих отраслях промышленности или в сельском хозяйстве и прошедшие первичную

- 60. Сырье, используемое для промышленной переработки:

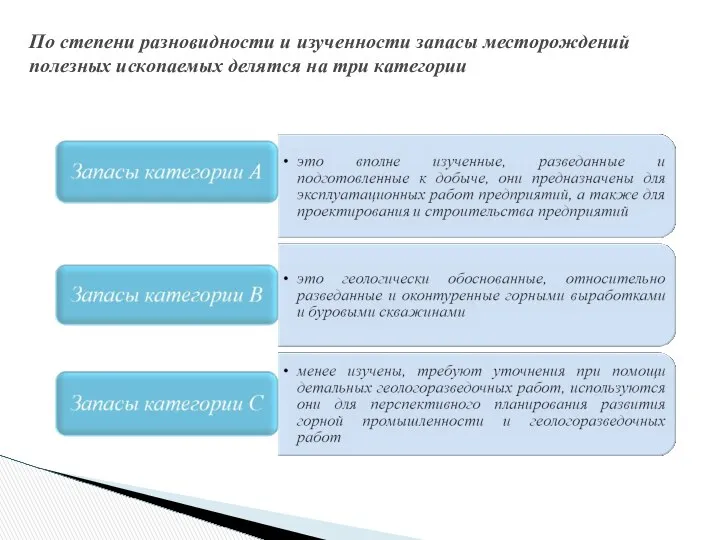

- 61. По степени разновидности и изученности запасы месторождений полезных ископаемых делятся на три категории

- 62. В структуре добычи природных ресурсов доля минерально-сырьевых ресурсов составляет около 75% от общего объема, продукция горнодобывающей

- 63. Пути развития минерально-сырьевого потенциала

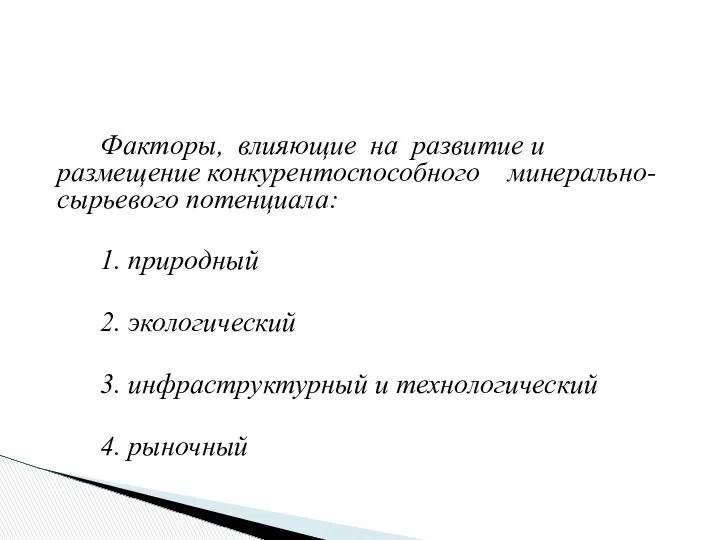

- 64. Факторы, влияющие на развитие и размещение конкурентоспособного минерально-сырьевого потенциала: 1. природный 2. экологический 3. инфраструктурный и

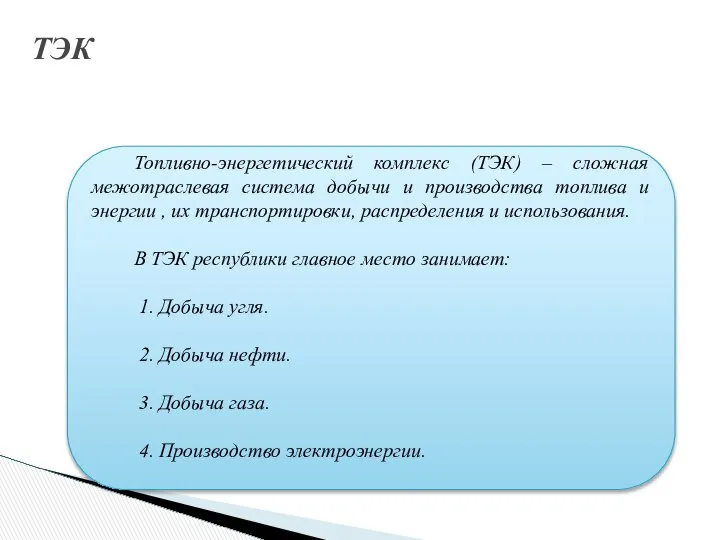

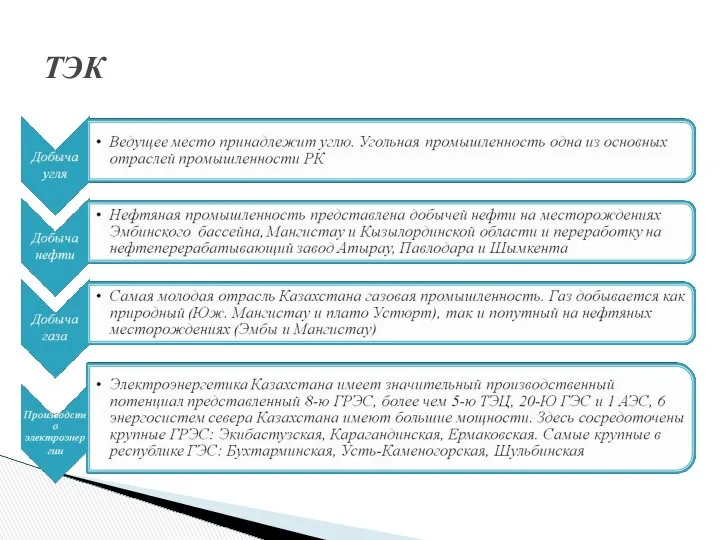

- 65. Топливно-энергетический комплекс (ТЭК) – сложная межотраслевая система добычи и производства топлива и энергии , их транспортировки,

- 66. ТЭК

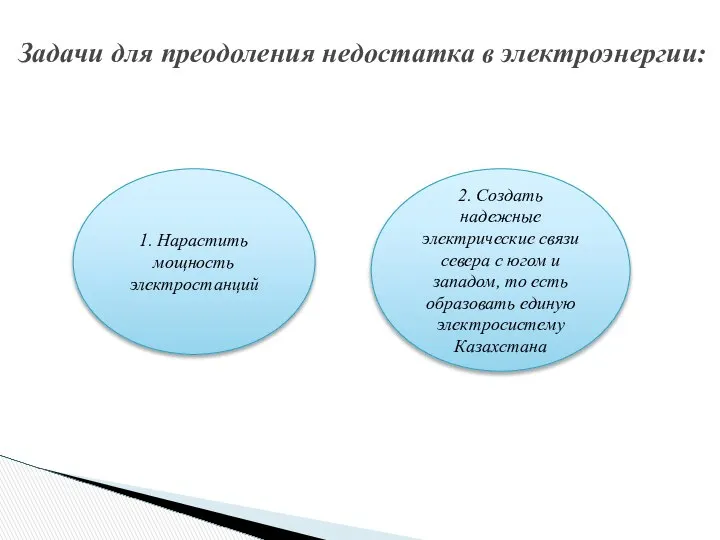

- 67. Задачи для преодоления недостатка в электроэнергии: 1. Нарастить мощность электростанций 2. Создать надежные электрические связи севера

- 68. Выбор сырых материалов и определение их назначения для конкретной отрасли промышленности необходимо осуществлять путем сопоставления экономических

- 69. Выводы: Сырьевые и топливно-энергетические ресурсы играют исключительно важную роль в экономике страны и в деятельности любой

- 70. Спасибо за внимание!

- 71. Тема лекции №5 - Трудовые ресурсы предприятия

- 72. Цель лекции: раскрыть сущность и содержание трудовых ресурсов, организации и нормирования трудового потенциала предприятия, определить экономические

- 73. Основные понятия по теме: кадры предприятия, структура рынка труда, организация труда, нормирование труда, производительность труда, выработка,

- 74. Персонал предприятия (кадры, трудовой коллектив) – это совокупность работников, входящих в его списочный состав.

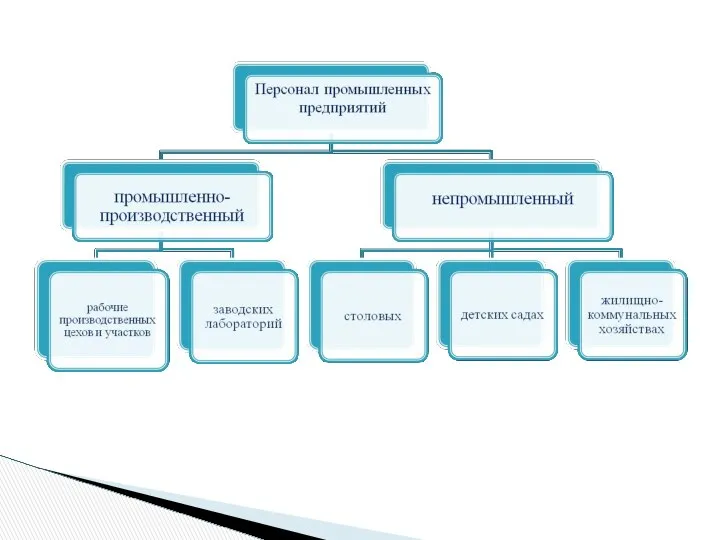

- 76. К рабочим относятся лица, непосредственно занятые в процессе создания материальных ценностей, а также занятые ремонтом, перемещением

- 78. К руководителям относятся работники, занимающие должности руководителей предприятий и их структурных подразделений.

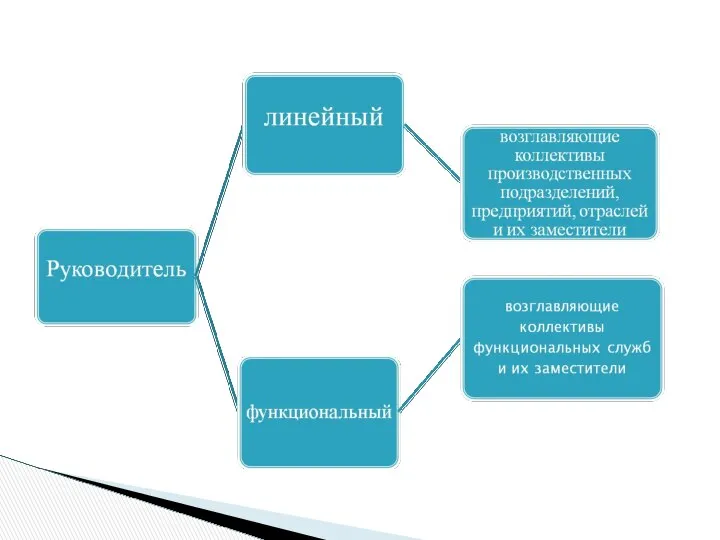

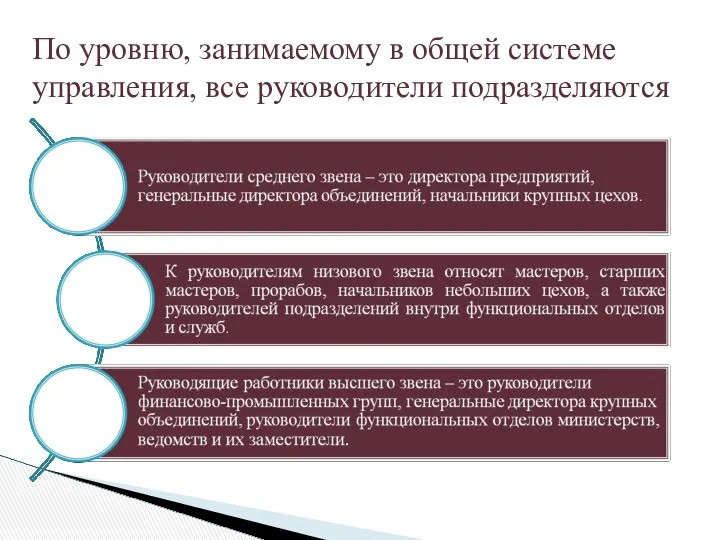

- 80. По уровню, занимаемому в общей системе управления, все руководители подразделяются

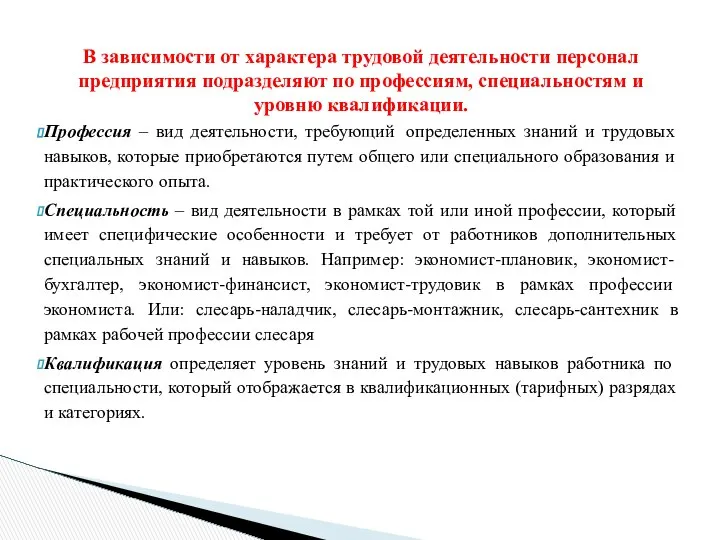

- 81. В зависимости от характера трудовой деятельности персонал предприятия подразделяют по профессиям, специальностям и уровню квалификации. Профессия

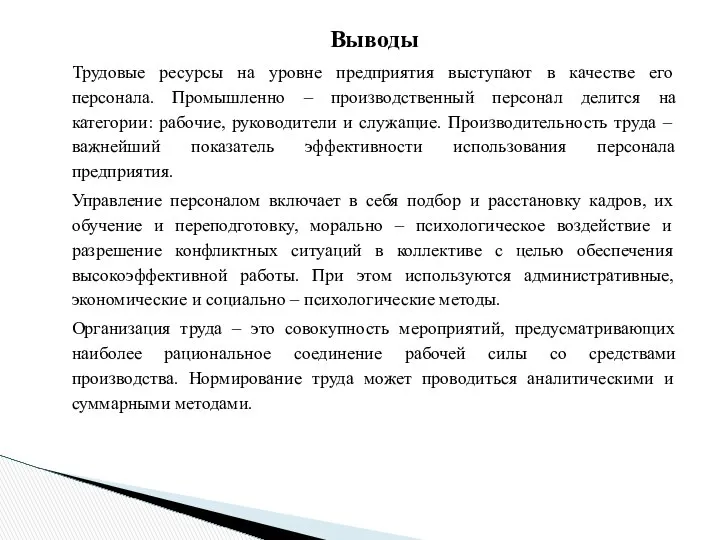

- 82. Выводы Трудовые ресурсы на уровне предприятия выступают в качестве его персонала. Промышленно – производственный персонал делится

- 83. Тема лекции №6 - Оплата труда на предприятии

- 84. Цель лекции: раскрыть сущность заработной платы, ее виды, методы мотивации труда в развитых странах. Сущность и

- 85. Основные понятия по теме: заработная плата, тарифная система оплаты труда, бестарифная система оплаты труда, повременная система

- 86. Заработная плата – это выраженная в денежной форме часть национального дохода, распределяемая по количеству и качеству

- 88. Принципы, учитываемые при оплате труда: -принцип справедливости; -сложность выполняемой работы и уровень классификации труда; -вредные условия

- 91. Выводы Кадры, производительность труда и заработная плата это понятия, которые тесно связаны между собой. На каждом

- 92. Тема лекции №7 - Инвестиционная и инновационная деятельность предприятия

- 93. раскрыть сущность и виды инвестиций и инноваций, основные цели и задачи инвестиционной и инновационной политики предприятия.

- 94. Основные понятия по теме: инвестиции, инновации, нововведения, инновационный менеджмент, стратегия, научно–технический прогресс, структура капитальный вложений, капитальные

- 95. Инвестиции – это долгосрочные вложения капитала с целью получения прибыли. Инвестиции являются основой для обеспечения расширенного

- 96. Инвестиционная политика предприятия определяется как совокупность стратегических управленческих решений, касающихся способов привлечения и расходования ресурсов на

- 97. Инновационная деятельность – это процесс, направленный на внедрение результатов научных исследований и разработок в предпринимательскую деятельность.

- 98. Выводы Инвестиционная политика является составной частью стратегии предприятия и предполагает, с одной стороны, поиск надежных источников

- 99. ТЕМА 8 Производство и издержки в рыночной экономике ВОПРОСЫ: 1. Издержки производства и их виды 2.

- 100. 1. Издержки производства и их виды Фирма (предприятие) представляет собой хозяйственное звено, реализующее собственные интересы посредством

- 101. 1. Издержки производства и их виды Издержки – денежные затраты фирмы. Если общество рассматривают как единого

- 102. 1. Издержки производства и их виды Издержки производства Явные издержки Неявные издержки Экономические издержки

- 103. 1. Издержки производства и их виды Явные издержки = внешние издержки = Бухгалтерские издержки Явные издержки

- 104. 1. Издержки производства и их виды Неявные издержки = внутренние издержки Неявные (внутренние) издержки – это

- 105. 1. Издержки производства и их виды Бухгалтерский подход: затраты определяются себестоимостью фактически выпущенной продукции. Экономический подход:

- 106. 1. Издержки производства и их виды Выделяют три производственных периода: Кратчайший период времени – тот, в

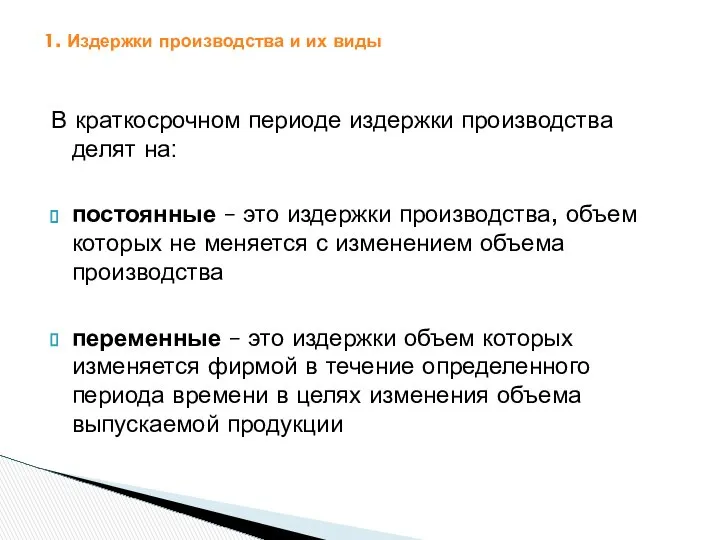

- 107. 1. Издержки производства и их виды В краткосрочном периоде издержки производства делят на: постоянные – это

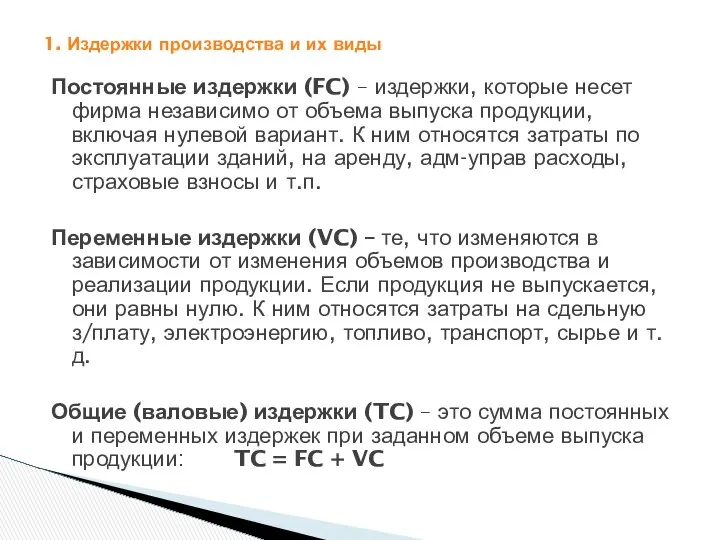

- 108. 1. Издержки производства и их виды Постоянные издержки (FC) – издержки, которые несет фирма независимо от

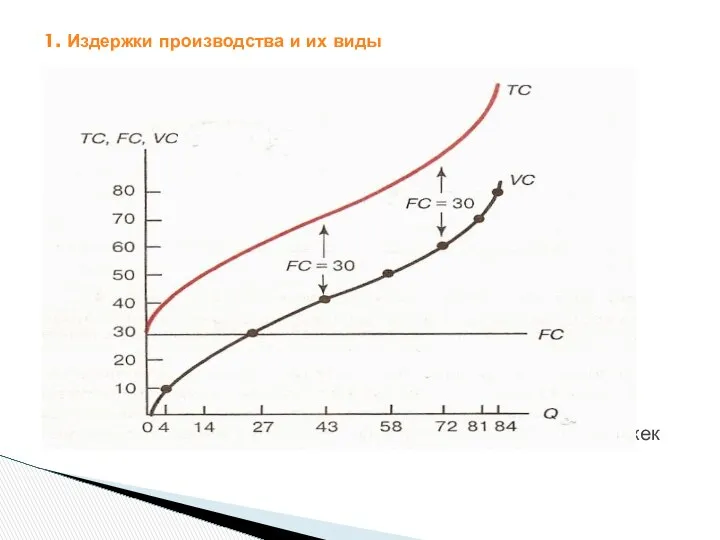

- 109. 1. Издержки производства и их виды Рисунок 1 – Кривые общих, переменных и постоянных издержек

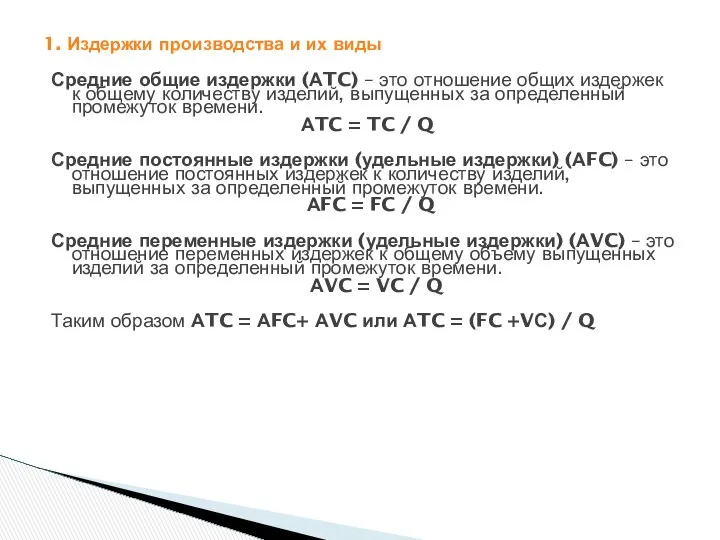

- 110. 1. Издержки производства и их виды Средние общие издержки (АTC) – это отношение общих издержек к

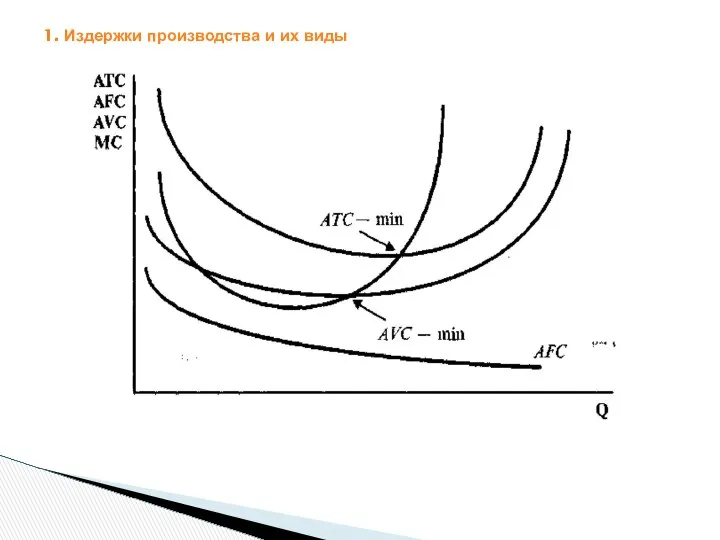

- 111. 1. Издержки производства и их виды Рисунок 2 – Кривые АTC, АFC, АVC и МС

- 112. 1. Издержки производства и их виды Предельные издержки (МС) – это дополнительные издержки (затраты) на дополнительную

- 113. 1. Издержки производства и их виды Подготовить к семинару: особенности динамики постоянных, переменных и средних издержек

- 114. 2. Издержки производства в краткосрочный и долгосрочный период времени В точке АVC min размер АTC значительно

- 115. 2. Издержки производства в краткосрочный и долгосрочный период времени Рисунок 3 - Кривая долгосрочных средних издержек

- 116. 2. Издержки производства в краткосрочный и долгосрочный период времени До Q3 складывается положительный эффект от масштаба,

- 117. 2. Издержки производства в краткосрочный и долгосрочный период времени Рост объема производства может быть различным: постоянная

- 118. 2. Издержки производства в краткосрочный и долгосрочный период времени В долгосрочный период времени фирма может выбрать

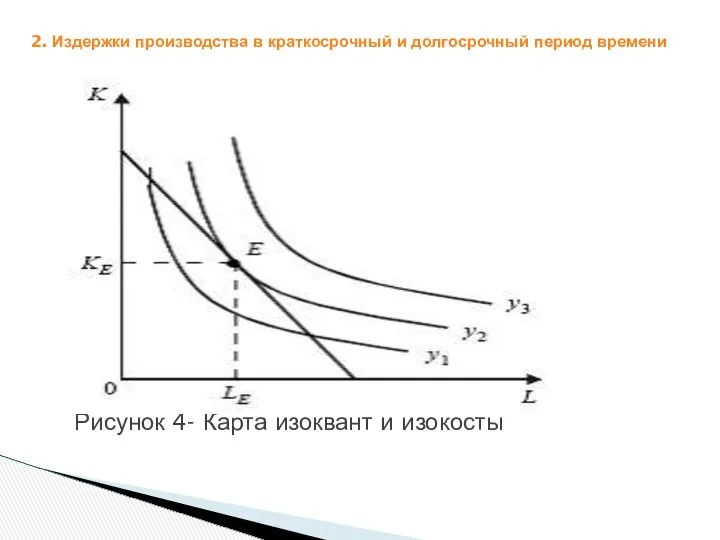

- 119. 2. Издержки производства в краткосрочный и долгосрочный период времени Рисунок 4- Карта изоквант и изокосты

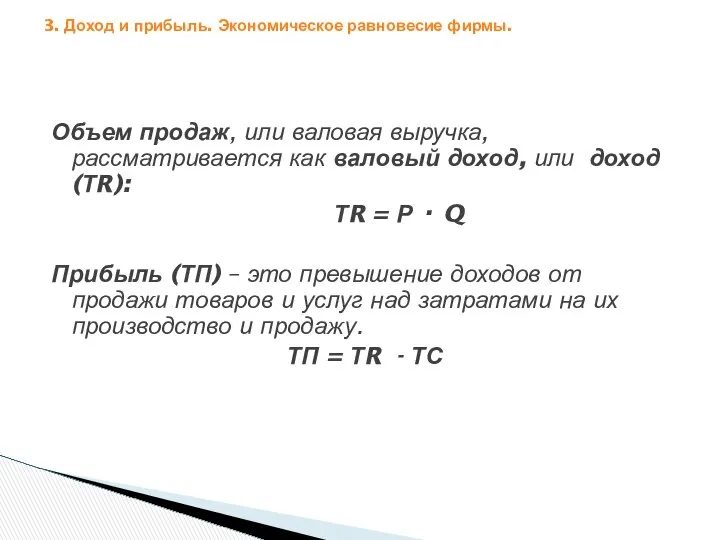

- 120. 3. Доход и прибыль. Экономическое равновесие фирмы. Объем продаж, или валовая выручка, рассматривается как валовый доход,

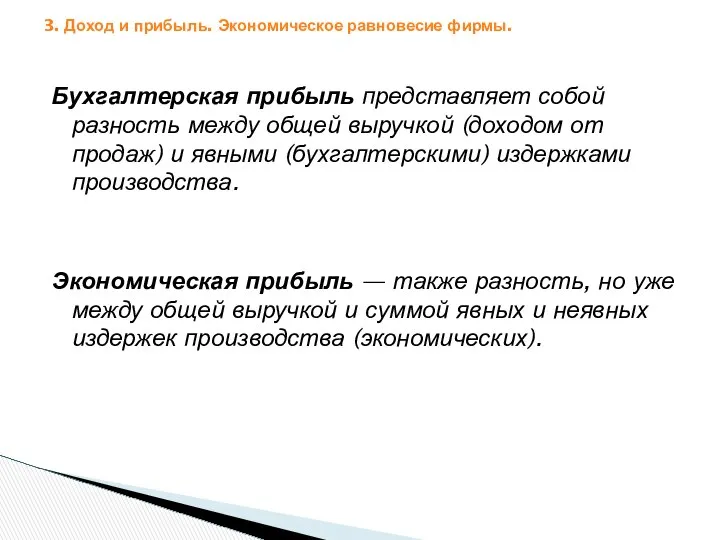

- 121. 3. Доход и прибыль. Экономическое равновесие фирмы. Бухгалтерская прибыль представляет собой разность между общей выручкой (доходом

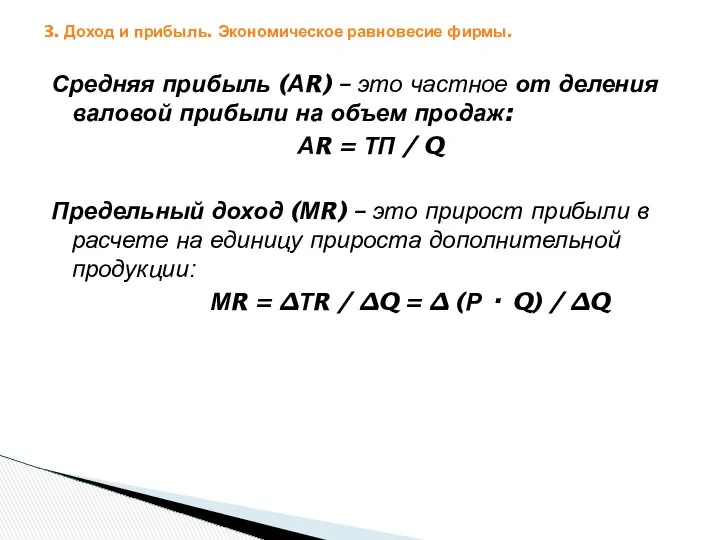

- 122. 3. Доход и прибыль. Экономическое равновесие фирмы. Средняя прибыль (АR) – это частное от деления валовой

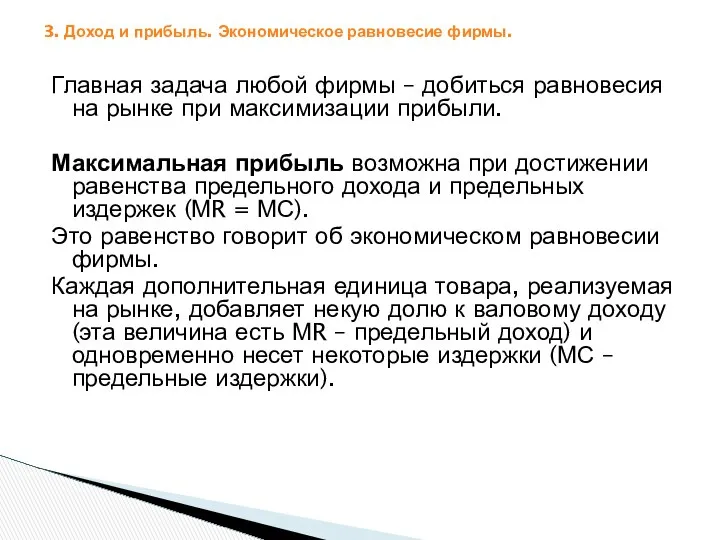

- 123. 3. Доход и прибыль. Экономическое равновесие фирмы. Главная задача любой фирмы – добиться равновесия на рынке

- 124. 2. Издержки производства в краткосрочный и долгосрочный период времени Домашнее задание к семинару: - производственная функция,

- 125. 3. Доход и прибыль. Экономическое равновесие фирмы. На рынке возможны три ситуации: 1) МR> МС, т.е

- 126. 3. Доход и прибыль. Экономическое равновесие фирмы. Домашнее задание к семинару: Нормальная прибыль

- 127. Домашнее задание студентам к семинару: - кривые Энгеля - потребительская корзина - кривая Лоренца - индекс

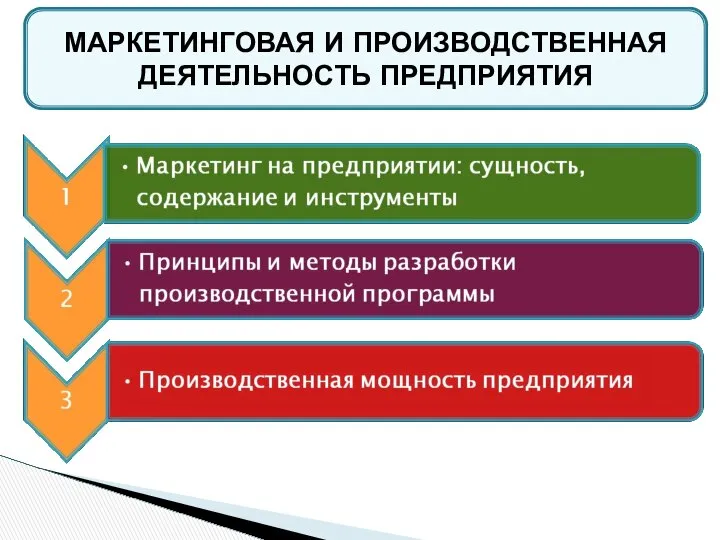

- 128. МАРКЕТИНГОВАЯ И ПРОИЗВОДСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

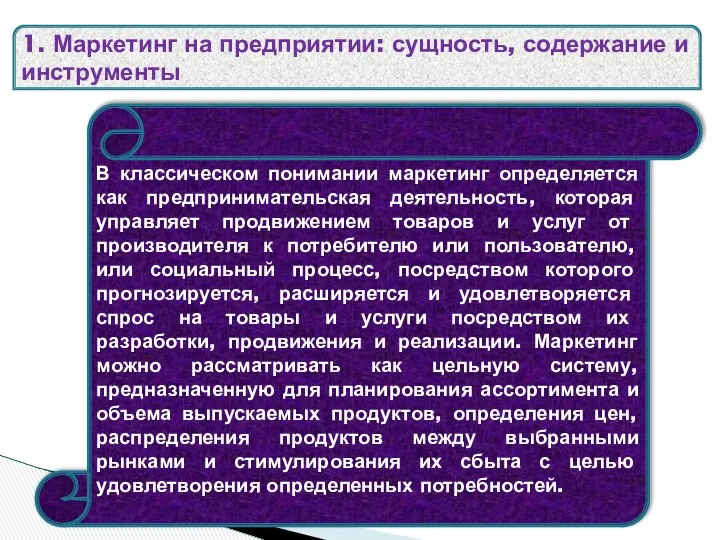

- 129. В классическом понимании маркетинг определяется как предпринимательская деятельность, которая управляет продвижением товаров и услуг от производителя

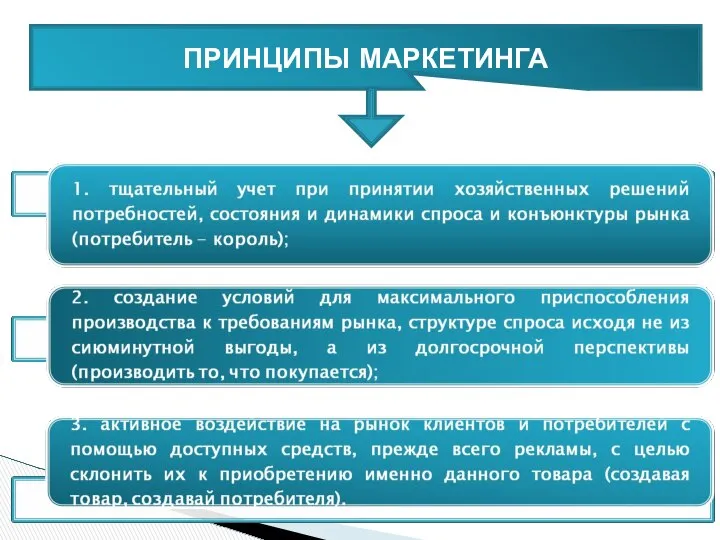

- 130. ПРИНЦИПЫ МАРКЕТИНГА

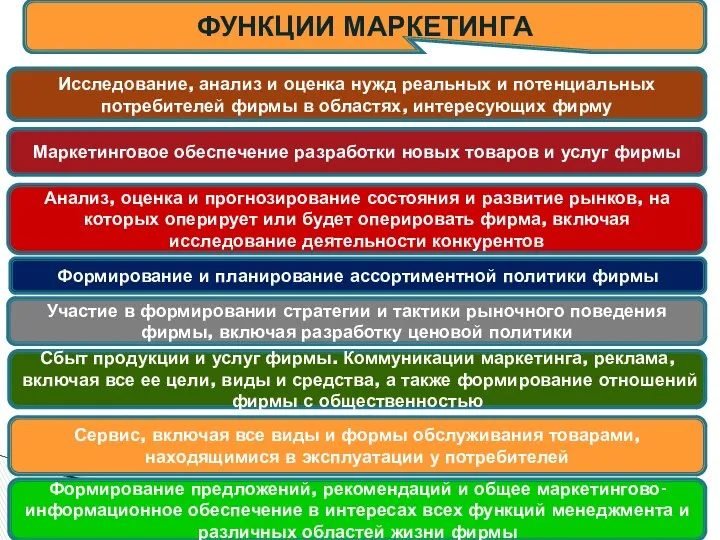

- 131. ФУНКЦИИ МАРКЕТИНГА Исследование, анализ и оценка нужд реальных и потенциальных потребителей фирмы в областях, интересующих фирму

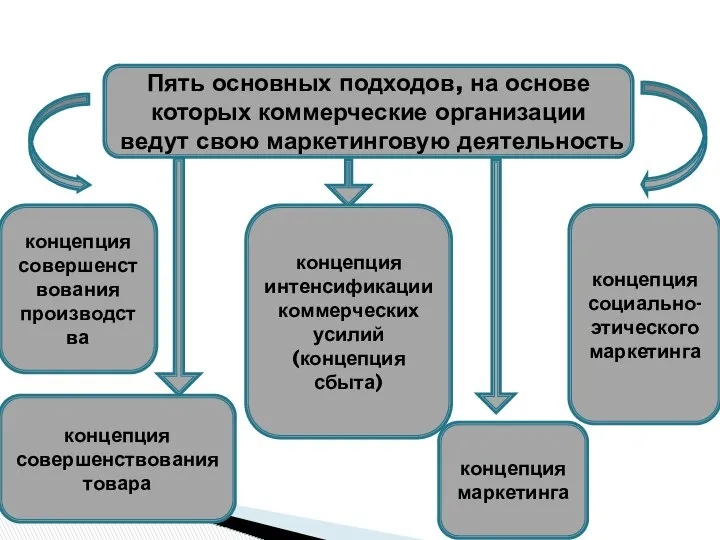

- 132. Пять основных подходов, на основе которых коммерческие организации ведут свою маркетинговую деятельность концепция совершенствования производства концепция

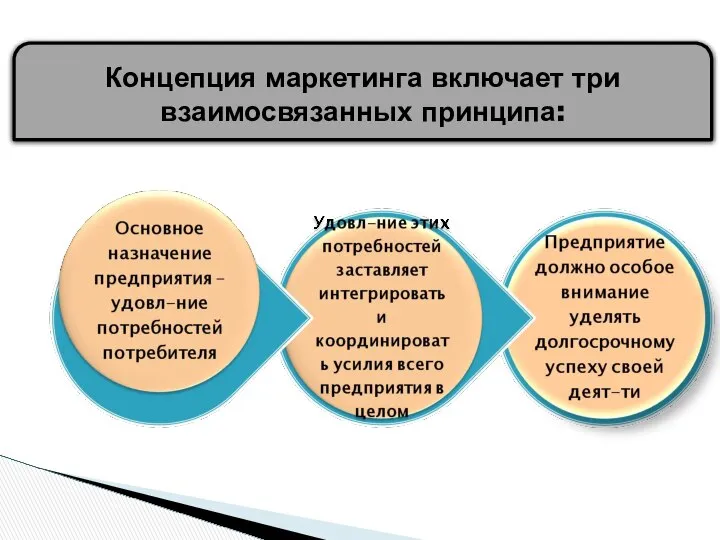

- 133. Концепция маркетинга включает три взаимосвязанных принципа:

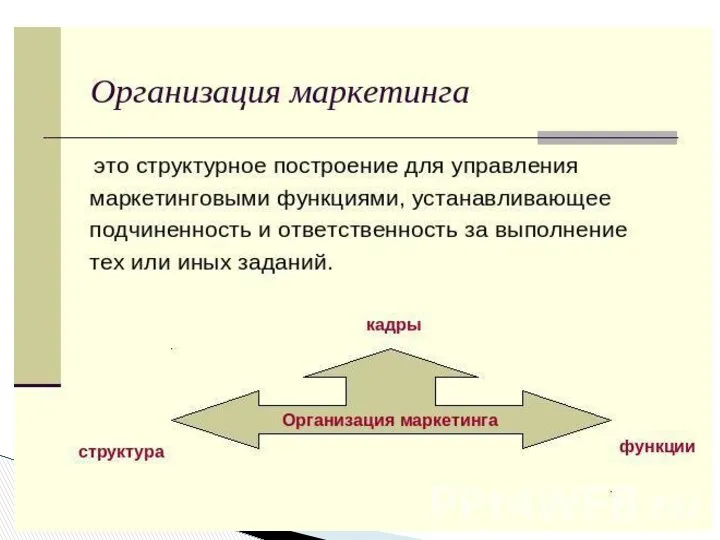

- 134. Этапы внедрения плана маркетинга, а также контроль деятельности и оценку результатов осуществляет непосредственно служба маркетинга предприятия,

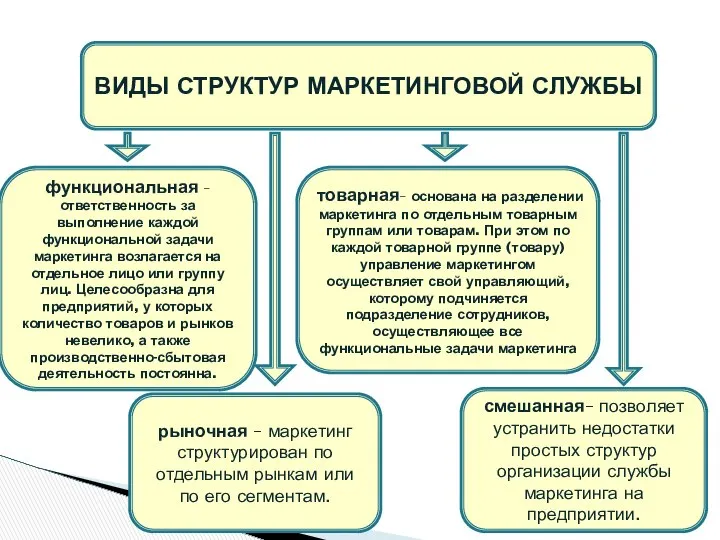

- 135. ВИДЫ СТРУКТУР МАРКЕТИНГОВОЙ СЛУЖБЫ функциональная – ответственность за выполнение каждой функциональной задачи маркетинга возлагается на отдельное

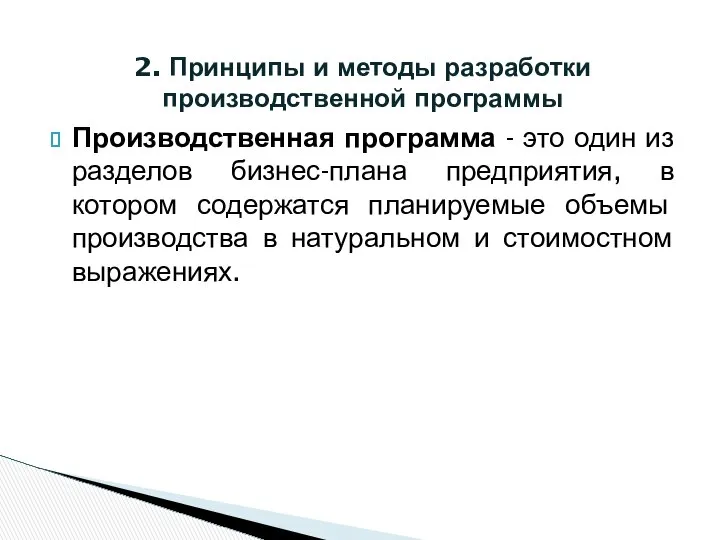

- 139. 2. Принципы и методы разработки производственной программы Производственная программа - это один из разделов бизнес-плана предприятия,

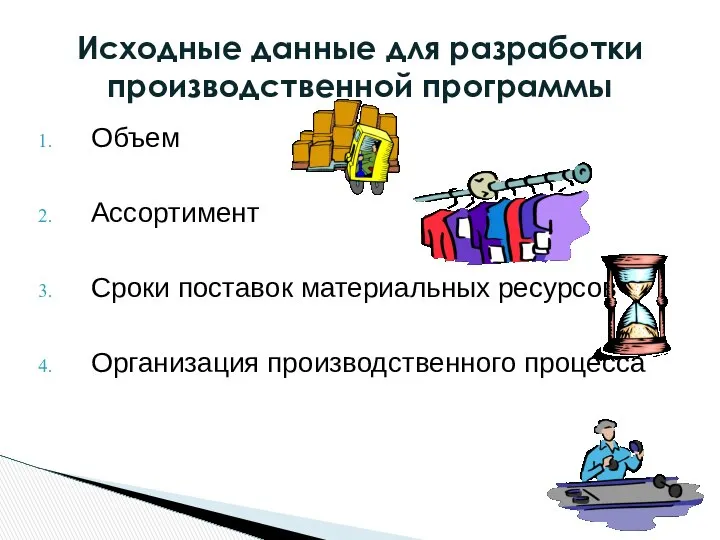

- 140. Исходные данные для разработки производственной программы Объем Ассортимент Сроки поставок материальных ресурсов Организация производственного процесса

- 141. Оптимальный объем производства продукции Объем, который обеспечивает выполнение заключенных договоров и обязательств по производству продукции (выполнению

- 142. Измерители объема производства Натуральные измерители; Трудовые измерители; Стоимостные измерители

- 143. Натуральные измерители обеспечивают возможность получения количественного выражения и качественной характеристики тех или иных показателей и служат

- 144. Трудовые измерители применяются во внутрипроизводственном планировании для оценки трудоемкости единицы продукции и производственной программы

- 145. Стоимостные измерители производственной программы носят обобщающий характер и являются универсальными при взаимосвязи всех разделов плана предприятия.

- 146. Объем продаж стоимость товаров и услуг, произведенных и реализованных предприятием за определенный период времени.

- 147. Объем плановой продукции является одним из основных показателей, по которому оценивают результаты производственно-хозяйственной деятельности предприятия. Р

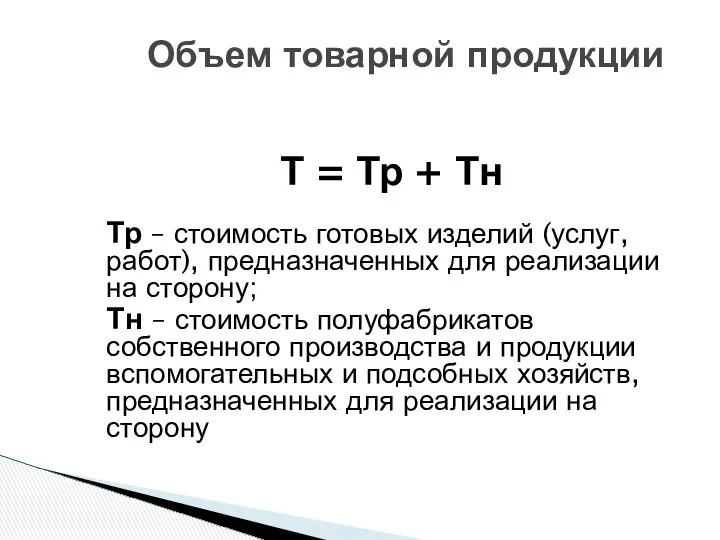

- 148. Товарная продукция стоимость готовой продукции, полученной в результате производственной деятельности предприятия, законченных работ и услуг, предназначенных

- 149. Объем товарной продукции Т = Тр + Тн Тр – стоимость готовых изделий (услуг, работ), предназначенных

- 150. Валовая продукция характеризует весь объем выполненной работы предприятием за определенный период времени (месяц, квартал, год). В

- 151. Чистая продукция вновь созданная стоимость на предприятии. В неё входят оплата труда, выданная в виде заработной

- 152. Условно-чистая продукция вновь созданная стоимость, но с учетом амортизационных отчислений.

- 153. 3. Производственная мощность предприятия максимально возможный выпуск продукции (выполнение работ, оказание услуг) за единицу времени в

- 154. Факторы, определяющие производственную мощность Количество и производительность оборудования; Качественный состав оборудования, уровень физического и морального износа;

- 155. Классификация производственных мощностей

- 156. Производственная мощность ведущего производства n – число единиц ведущего оборудования в цехе, на участке; Фмакс –

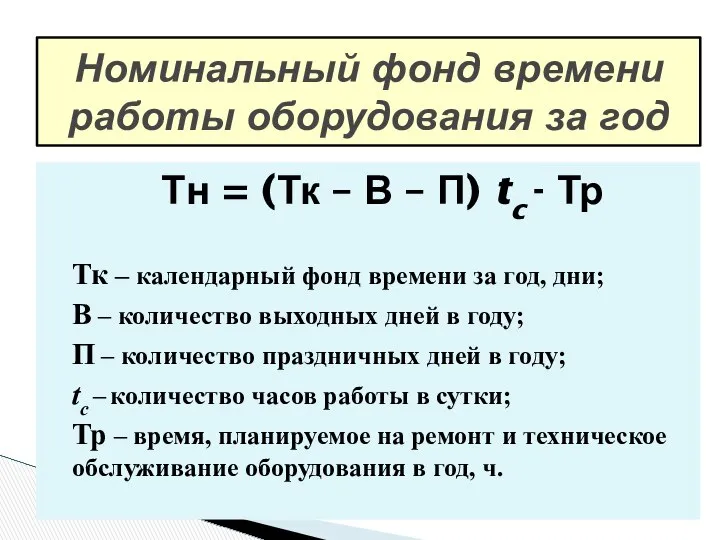

- 157. Номинальный фонд времени работы оборудования за год Тн = (Тк – В – П) tc -

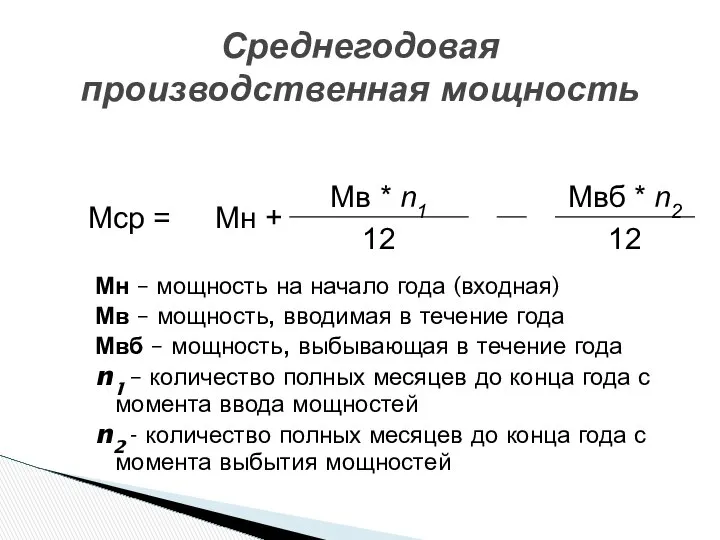

- 159. Среднегодовая производственная мощность Мн – мощность на начало года (входная) Мв – мощность, вводимая в течение

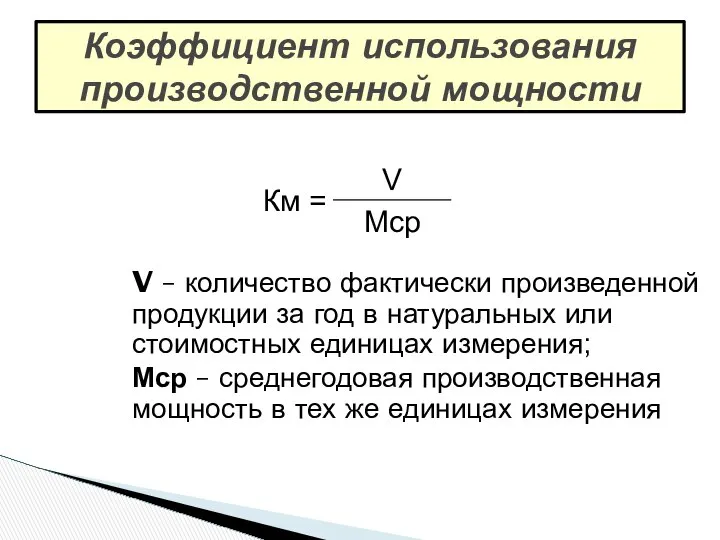

- 160. Коэффициент использования производственной мощности V – количество фактически произведенной продукции за год в натуральных или стоимостных

- 161. Конкурентоспособность предприятия

- 162. Цели лекции Рассмотреть сущность конкурентоспособности, взгляды на ее сущность, изучить основные методы конкурентоспособности

- 163. План лекции Понятие конкурентоспособности предприятия Методы оценки конкурентоспособности предприятия

- 164. Дополнительная литература: Р.А. Фатхудинов Управление конкурентоспособностью компании

- 165. Вопрос 1 Сущность конкурентоспособности предприятия

- 166. Конкурентоспособность – это свойство объекта, характеризующееся степенью реального или потенциального удовлетворения им конкретной потребности по сравнению

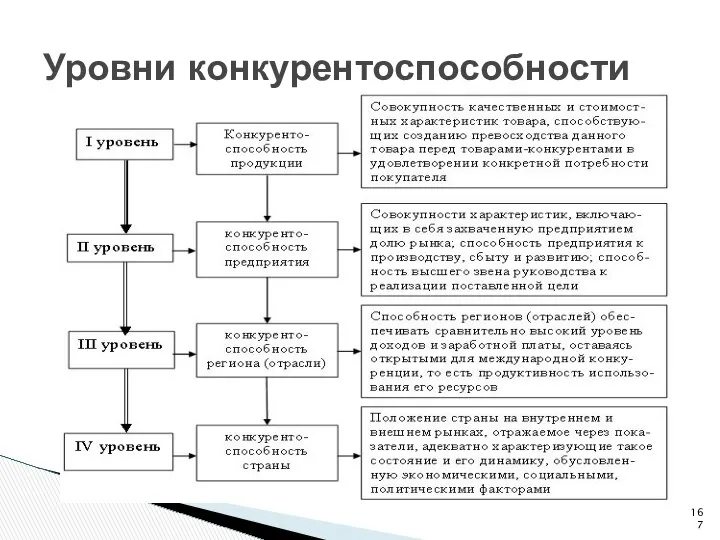

- 167. Уровни конкурентоспособности

- 168. Конкурентоспособность предприятия – это относительная характеристика, которая выражает отличия развития данной фирмы от развития конкурентных фирм

- 169. Особенности понятия конкурентоспособности предприятия • конкурентоспособность предприятия характеризует величину и эффективность использования всех ресурсов предприятия; •

- 170. Особенности понятия конкурентоспособности предприятия • конкурентоспособность продукции и предприятия являются взаимосвязанными понятиями. Тем не менее, предприятие

- 171. Особенности понятия конкурентоспособности предприятия • конкурентоспособность предприятия показывает уровень развития данной фирмы в сравнении с уровнем

- 172. Принципы, реализация которых позволяет предприятию быть конкурентоспособным Нацеленность всех и каждого работника на действие, на продолжение

- 173. Смысл конкурентоспособности компании с точки зрения различных субъектов рынка Для потребителей – способность удовлетворять потребности (решать

- 174. Факторы, влияющие на конкурентоспособность предприятия Уровень квалификации персонала и менеджмента Социальная ответственность бизнеса Технологический уровень производства

- 175. Последовательность реализации системы обеспечения конкурентоспособности (СОК) состоит из следующих этапов: Установление целевой ориентации системы и рамок

- 176. Вопрос 2 Методы оценки конкурентоспособности предприятия

- 177. Выделяют Субъекты оценки Объекты оценки

- 178. Объекты оценки

- 179. Субъекты оценки Потребители Поставщики Эксперты

- 180. Потребители можно разделить на • неосведомленных и малоосведомленных; • осведомленных; • понимающих; • квалифицированных.

- 181. Поставщики – это работники предприятий-изготовителей и предприятий сферы услуг. Данная категория специалистов способна профессионально оценить конкурентоспособность

- 182. Эксперты Эксперты действуют от лица общественных организаций, печатных органов, органов исполнительной власти. Они, как известно, представляют

- 183. Этапы оценки конкурентоспособности компании Проведение системного анализа предприятия Использование методики для оценки конкурентоспособности компании Разработка мероприятий,

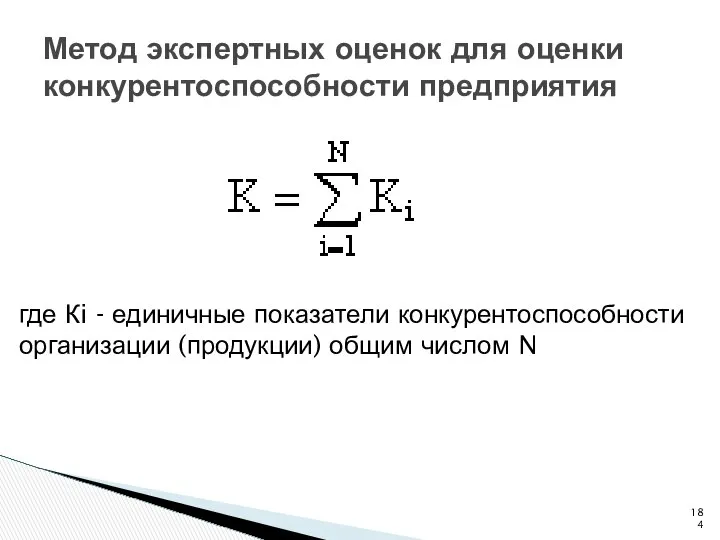

- 184. Метод экспертных оценок для оценки конкурентоспособности предприятия где Кi - единичные показатели конкурентоспособности организации (продукции) общим

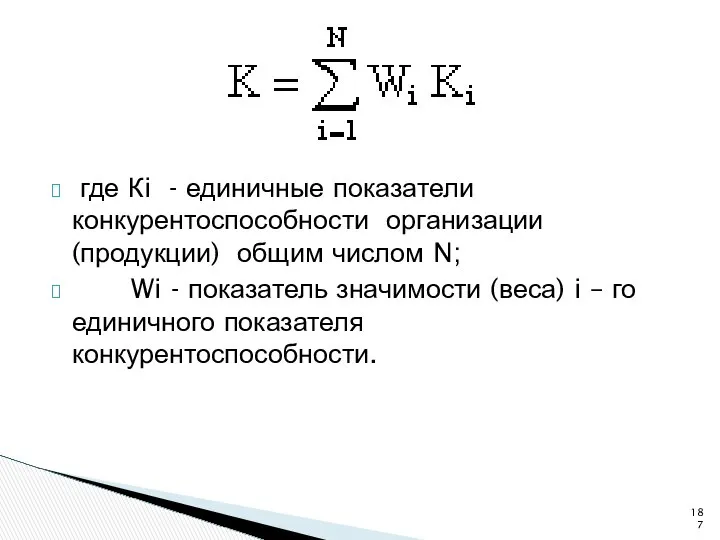

- 187. где Кi - единичные показатели конкурентоспособности организации (продукции) общим числом N; Wi - показатель значимости (веса)

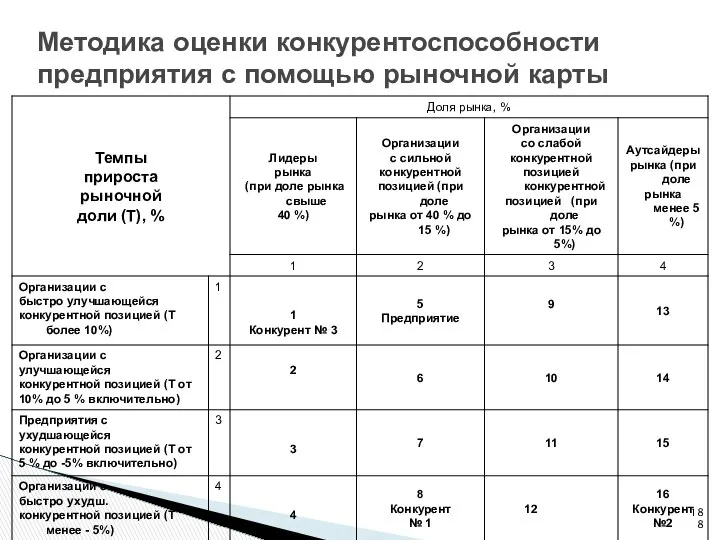

- 188. Методика оценки конкурентоспособности предприятия с помощью рыночной карты

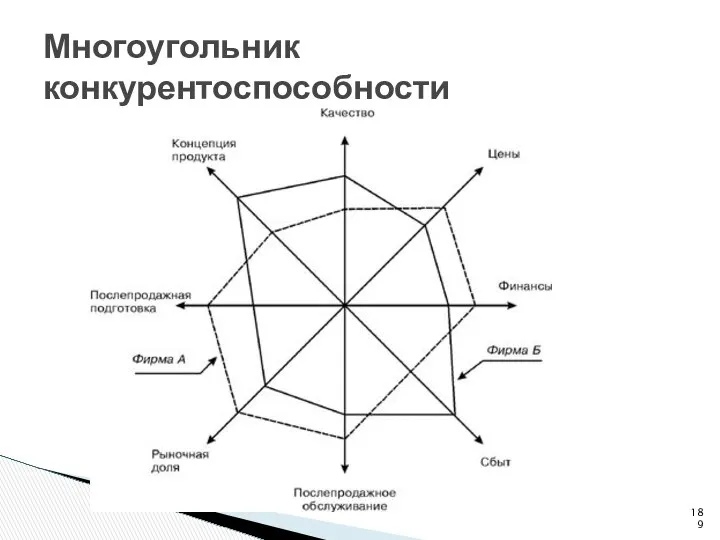

- 189. Многоугольник конкурентоспособности

- 190. Группа показателей для оценки конкурентоспособности предприятия Эффективность производственной деятельности Издержки производства на единицу продукции, руб Фондоотдача

- 191. Группа показателей для оценки конкурентоспособности предприятия 2. Финансовое положение предприятия Коэффициент автономии (доля СК) Коэффициент платежеспособности

- 192. Группа показателей для оценки конкурентоспособности предприятия 3. Эффективность организации сбыта и продвижения товара Рентабельность продаж Коэффициент

- 193. Группа показателей для оценки конкурентоспособности предприятия 4. Конкурентоспособность товара Качество товара Цена товара

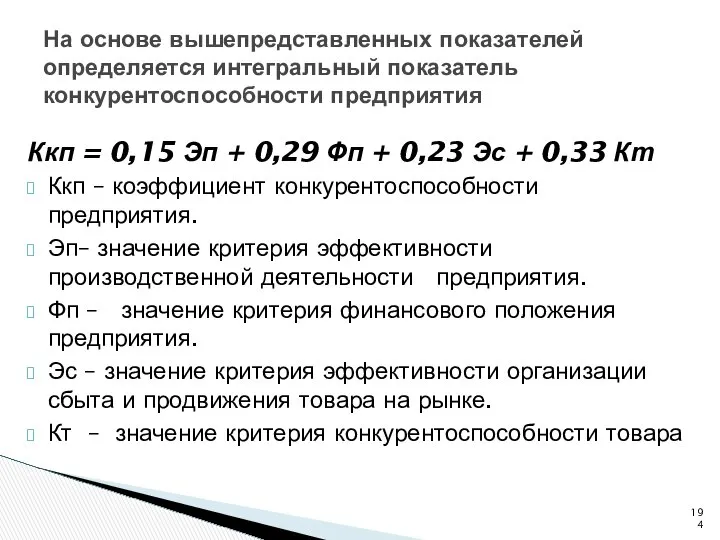

- 194. На основе вышепредставленных показателей определяется интегральный показатель конкурентоспособности предприятия Ккп = 0,15 Эп + 0,29 Фп

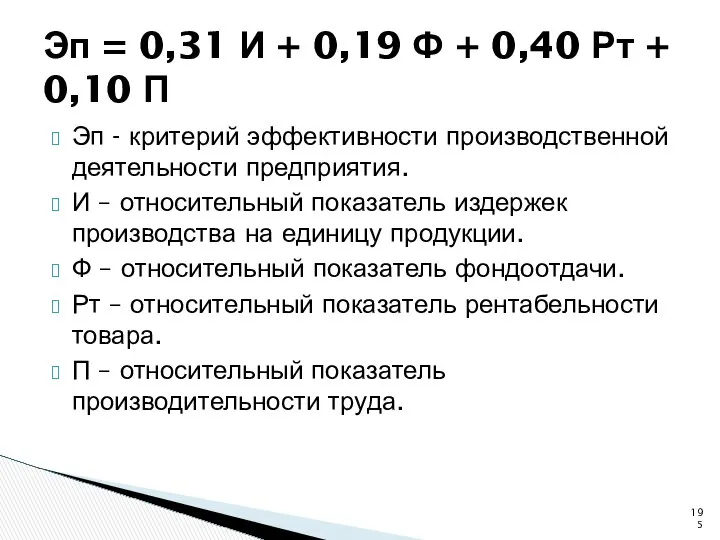

- 195. Эп = 0,31 И + 0,19 Ф + 0,40 Рт + 0,10 П Эп - критерий

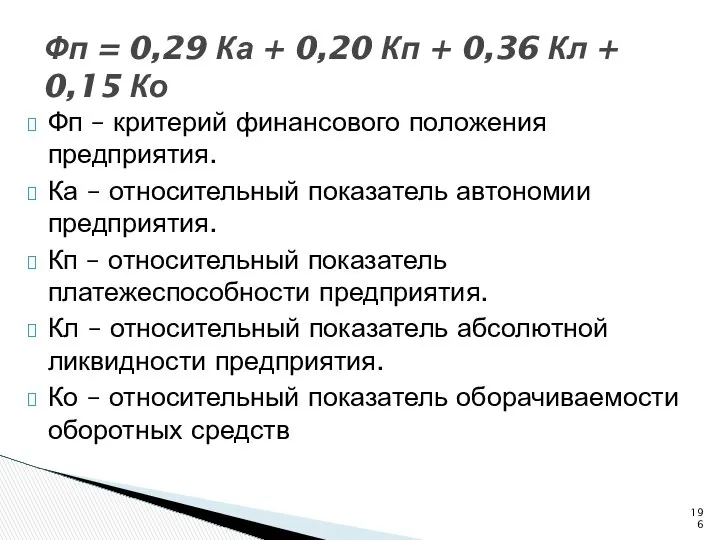

- 196. Фп = 0,29 Ка + 0,20 Кп + 0,36 Кл + 0,15 Ко Фп – критерий

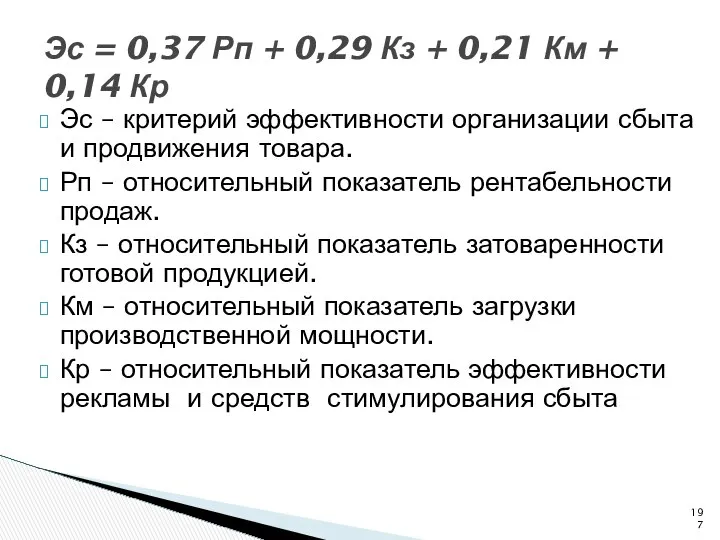

- 197. Эс = 0,37 Рп + 0,29 Кз + 0,21 Км + 0,14 Кр Эс – критерий

- 198. Для перевода показателей в относительные величины производится их сравнение с базовыми показателями. В качестве базовых показателей

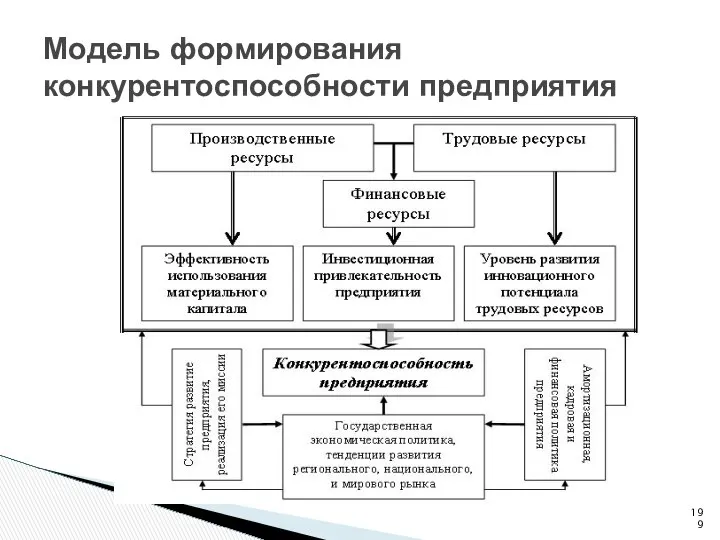

- 199. Модель формирования конкурентоспособности предприятия

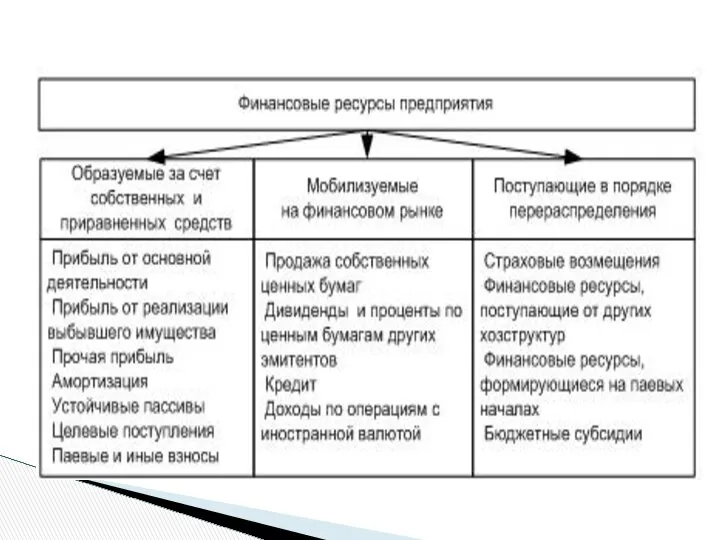

- 200. Финансы предприятия

- 201. Финансы предприятия – это совокупность денежных и экономических отношений, которые возникают в результате денежных потоков, связанных

- 202. Денежные отношения – один из самых главных компонентов финансово-хозяйственной деятельности компании. Они связаны со всеми сторонами

- 204. Финансы предприятия: классификация Финансовые отношения предприятия объединены в четыре группы.

- 205. 1 группа Она самая большая по объемам финансовых операций и включает отношения компаний между собой, которые

- 206. 2 группа Это совокупность финансовых отношений между подразделениями, отделами, бригадами, отношения в коллективе. Они связаны с

- 207. 3 группа Включают отношения, связанные с образованием и использованием финансовых фондов, так как в условиях рыночной

- 208. 4 группа Кредитная, налоговая и таможенная политика должны быть направлены на снижение темпов инфляции, поддержку производства

- 210. Финансовый механизм Анализ финансов предприятия и управление ними осуществляется на основе финансового механизма. Это система управления

- 211. Финансовые результаты деятельности предприятия

- 212. Финансовый результат – обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях

- 213. Фин. результат м/б положительным (прибыль) и отрицательным (убыток). В целом в понятие «финансовый результат» вкладывается определенный

- 214. Прибыль – конечный, положительный фин. результат производственно-хозяйственной деятельности предприятия. Убыток – конечный, отрицательный фин. результат производственно-хозяйственной

- 215. Виды прибыли : 1) Валовая прибыль = Выручка от реализации товаров, работ, услуг – полная себестоимость

- 216. Чистую прибыль предприятие использует по своему усмотрению в двух направлениях: 1. Фонд накопления используется на развитие

- 217. Прибыль каждого предприятия формируется из таких источников: 1- Прибыль от реализации продукции (предоставления услуг) - это

- 218. 2-Прибыль от продажи имущества - это прибыль предприятия от продажи материальных активов (основных фондов, запасов) и

- 219. 3-Прибыль от внереализационных операций - это прибыль от совместной деятельности предприятий, проценты по приобретенным акциям, штрафы,

- 220. Экономическая эффективность деятельности предприятия

- 221. Эффективность работы предприятия — комплексное многостороннее понятие. В рыночной экономике необходимым условием эффективного функционирования является баланс

- 222. Необходимый уровень прибыли позволяет решать целый комплекс задач, которые обусловливают как стабильность и эффективность данного бизнеса,

- 223. Слово «эффект» (от лат.— исполнение, действие) означает результат, следствие каких-либо причин, действий. Экономический эффект представляет собой

- 224. Экономическая эффективность — это способность системы в процессе функционирования производить экономический эф- фект (потенциальная эффективность) и

- 225. Это отношение результата деятельности к затратам на его достижение, т. е. результат сравнивается с затратами. При

- 226. В зависимости от целей организации выделяются различные виды эффективности: 1) по степени значимости для организации различают

- 227. Примерами частной эффективности могут служить ее определенные виды: 1) эффективность факторов производства — подразумевает способность указанных

- 229. Скачать презентацию

Лекции №1

Предприятие как объект хозяйствования, основное звено экономической системы

Лекции №1

Предприятие как объект хозяйствования, основное звено экономической системы

Цель:

закрепление основных знаний по видам, сущности и содержанию предприятия, его основным

Цель:

закрепление основных знаний по видам, сущности и содержанию предприятия, его основным

Характерные черты, задачи и функции предприятия.

Классификация предприятия.

Предприятия с коллективной собственностью.

Организационные формы

Характерные черты, задачи и функции предприятия.

Классификация предприятия.

Предприятия с коллективной собственностью.

Организационные формы

Основные понятия по теме

банкротство

государственное предприятие

максимизация прибыли

структура управления предприятием

акционерное общество

производственный кооператив

хозяйственные товарищества

производственная

Основные понятия по теме

банкротство

государственное предприятие

максимизация прибыли

структура управления предприятием

акционерное общество

производственный кооператив

хозяйственные товарищества

производственная

Предприятие - самостоятельно хозяйствующий субъект, обладающий правами юридического лица, который, используя

Предприятие - самостоятельно хозяйствующий субъект, обладающий правами юридического лица, который, используя

Виды предприятий

в зависимости от численности

малые предприятия

(до 50 чел.)

крупные

Виды предприятий

в зависимости от численности

малые предприятия

(до 50 чел.)

крупные

Предприятия,

основанные на государственной собственности

республиканские

коммунальные

Предприятия,

основанные на государственной собственности

республиканские

коммунальные

Частные предприятия

коллективные

(с коллективной собственностью )

единоличные

хозяйственные товарищества;

кооперативы;

Частные предприятия

коллективные

(с коллективной собственностью )

единоличные

хозяйственные товарищества;

кооперативы;

хозяйственное товарищество

Наиболее простая форма предприятия с коллективной собственностью. Это предприятие, в

хозяйственное товарищество

Наиболее простая форма предприятия с коллективной собственностью. Это предприятие, в

Хозяйственное товарищество

Преимущества:

реальная заинтересованность в накоплении, обусловленная персонификацией собственности;

Возможность привлечения

Хозяйственное товарищество

Преимущества:

реальная заинтересованность в накоплении, обусловленная персонификацией собственности;

Возможность привлечения

Кооперативы – действуют как хозяйственные товарищества, но не допускается участие юридических

Кооперативы – действуют как хозяйственные товарищества, но не допускается участие юридических

Хозяйственные общества создаются юридическими лицами и гражданами с ограниченной ответственностью всех

Хозяйственные общества создаются юридическими лицами и гражданами с ограниченной ответственностью всех

Акционерное общество

Преимущества:

- неограниченное количество финансовых ресурсов, т.к. открытая подписка;

- безвозвратность акции,

Акционерное общество

Преимущества:

- неограниченное количество финансовых ресурсов, т.к. открытая подписка;

- безвозвратность акции,

Объединение предприятий может осуществляться в виде хозяйственных объединений и союзов (ассоциаций).

Объединение предприятий может осуществляться в виде хозяйственных объединений и союзов (ассоциаций).

добровольность вхождения и выход по уставу;

соблюдение антимонопольного законодательства;

свобода выбора организационной формы

добровольность вхождения и выход по уставу;

соблюдение антимонопольного законодательства;

свобода выбора организационной формы

Хозяйственные объединения создаются для расширения возможностей производственного, научно-технического и социального развития.

Хозяйственные объединения создаются для расширения возможностей производственного, научно-технического и социального развития.

Союз (ассоциация) – это нехозяйственное объединение предприятий с целью координации деятельности,

Союз (ассоциация) – это нехозяйственное объединение предприятий с целью координации деятельности,

Если экономика в целом представляет собой фундамент, на котором покоятся все

Если экономика в целом представляет собой фундамент, на котором покоятся все

Спасибо за внимание!

Спасибо за внимание!

лекция №2. Основной капитал предприятия

лекция №2. Основной капитал предприятия

Цель лекции:

раскрыть сущность основного капитала предприятия, оценку его использования, способы воспроизводства,

Цель лекции:

раскрыть сущность основного капитала предприятия, оценку его использования, способы воспроизводства,

вопросы:

Экономическая сущность основных фондов (капитала), их состав и структура.

Учет и оценка

вопросы:

Экономическая сущность основных фондов (капитала), их состав и структура.

Учет и оценка

Основные понятия по теме:

основные фонды

первоначальная стоимость основных фондов

ликвидационная стоимость основных фондов

рыночная

Основные понятия по теме:

основные фонды

первоначальная стоимость основных фондов

ликвидационная стоимость основных фондов

рыночная

Средства труда, которые участвуют в процессе производства длительное время, сохраняя при

Средства труда, которые участвуют в процессе производства длительное время, сохраняя при

Основные фонды

Пассивная часть

Активная часть

Основные фонды

Пассивная часть

Активная часть

Учет и планирование основных фондов ведутся в натуральной и денежной формах.

Учет и планирование основных фондов ведутся в натуральной и денежной формах.

виды оценки основных фондов:

виды оценки основных фондов:

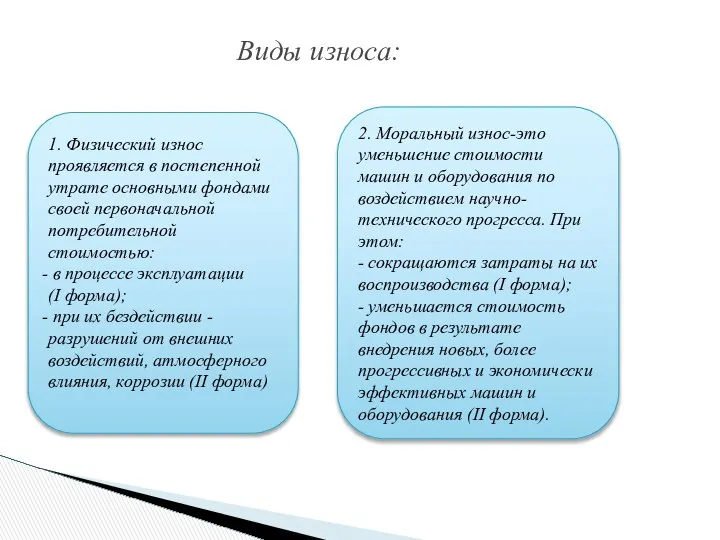

Виды износа:

1. Физический износ проявляется в постепенной утрате основными фондами своей

Виды износа:

1. Физический износ проявляется в постепенной утрате основными фондами своей

Основным источником покрытия затрат, связанных с обновлением основных фондов являются собственные

Основным источником покрытия затрат, связанных с обновлением основных фондов являются собственные

показатели использования основных фондов

Показатели экстенсивного использования основных фондов, отражающие уровень

показатели использования основных фондов

Показатели экстенсивного использования основных фондов, отражающие уровень

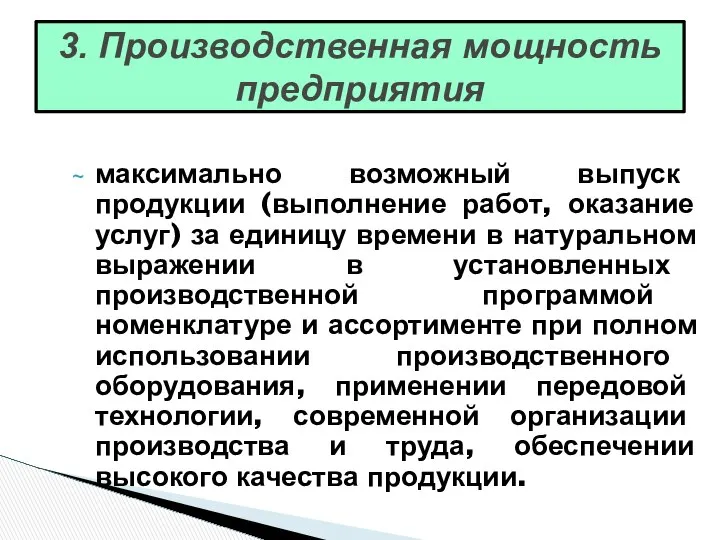

Производственная мощность предприятия

Производственная мощность предприятия – это максимально возможный выпуск продукции

Производственная мощность предприятия

Производственная мощность предприятия – это максимально возможный выпуск продукции

Основные элементы, определяющие величину производственной мощности предприятия

Основные элементы, определяющие величину производственной мощности предприятия

выводы:

Основные фонды с течением времени подвергаются физическому и моральному износу. Одна

выводы:

Основные фонды с течением времени подвергаются физическому и моральному износу. Одна

Спасибо

за внимание!

Спасибо

за внимание!

Лекция №3.

Оборотный капитал предприятия

Лекция №3.

Оборотный капитал предприятия

Цель:

раскрыть сущность, классификацию оборотных фондов, определить их нормирование, показатели и пути

Цель:

раскрыть сущность, классификацию оборотных фондов, определить их нормирование, показатели и пути

Основные вопросы:

1. Понятие и состав оборотных фондов (капитала) предприятия.

2. Оценка использования

Основные вопросы:

1. Понятие и состав оборотных фондов (капитала) предприятия.

2. Оценка использования

Основные понятия по теме:

оборотные фонды;

нормирование оборотных средств;

эффективность использования оборотных средств, фонды

Основные понятия по теме:

оборотные фонды;

нормирование оборотных средств;

эффективность использования оборотных средств, фонды

К оборотным фондам предприятия относится часть средств производства (предметы труда), вещественные

К оборотным фондам предприятия относится часть средств производства (предметы труда), вещественные

Оборотные фонды предприятия состоят из двух частей:

Оборотные фонды предприятия состоят из двух частей:

Оборотные фонды

Фонды обращения, обслуживающие сферу обращения

Оборотные фонды в своем движении также

Оборотные фонды

Фонды обращения, обслуживающие сферу обращения

Оборотные фонды в своем движении также

Оборотные средства делятся на:

Оборотные фонды

Фонды обращения

Оборотные средства делятся на:

Оборотные фонды

Фонды обращения

Оборотные средства, обслуживающие процесс обращения продукции, представляют собой фонды обращения.

К

Оборотные средства, обслуживающие процесс обращения продукции, представляют собой фонды обращения.

К

По источникам формирования оборотные средства делятся на:

По источникам формирования оборотные средства делятся на:

Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах.

Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах.

Управление оборотными средствами

обеспечение непрерывности процесса производства

реализации продукции с наименьшим размером оборотных

Управление оборотными средствами

обеспечение непрерывности процесса производства

реализации продукции с наименьшим размером оборотных

Процесс разработки необходимых для нормальной работы предприятия оборотных средств, называется нормированием

Процесс разработки необходимых для нормальной работы предприятия оборотных средств, называется нормированием

Нормируются оборотные средства, находящие в производственных запасах, незавершенном производстве, остатков готовой

Нормируются оборотные средства, находящие в производственных запасах, незавершенном производстве, остатков готовой

Эффективное использование оборотных средств предприятий характеризуют показатели:

1. Коэффициент оборачиваемости оборотных средств

Эффективное использование оборотных средств предприятий характеризуют показатели:

1. Коэффициент оборачиваемости оборотных средств

2. Коэффициент загрузки оборотных средств – показатель обратный коэффициенту оборачиваемости:

Кз =

2. Коэффициент загрузки оборотных средств – показатель обратный коэффициенту оборачиваемости:

Кз =

Выводы:

Оборотные средства являются важной составляющей частью капитала предприятия и обеспечивают бесперебойное

Выводы:

Оборотные средства являются важной составляющей частью капитала предприятия и обеспечивают бесперебойное

Спасибо за внимание!

Спасибо за внимание!

Лекция №4.

Сырьевые, материальные и

топливно-энергетические ресурсы

Лекция №4.

Сырьевые, материальные и

топливно-энергетические ресурсы

Цель:

раскрыть понятие и классификацию сырья, материалов, топлива, полезных ископаемых, отметить

Цель:

раскрыть понятие и классификацию сырья, материалов, топлива, полезных ископаемых, отметить

Вопросы:

Понятие и классификация сырья, полезных ископаемых и их экономическая оценка.

Сырьевая база,

Вопросы:

Понятие и классификация сырья, полезных ископаемых и их экономическая оценка.

Сырьевая база,

Основные понятия по теме:

сырьевые ресурсы;

полезные ископаемые;

сырой материал;

основные материалы;

вспомогательные материалы;

топливо;

энергия;

потенциальные

Основные понятия по теме:

сырьевые ресурсы;

полезные ископаемые;

сырой материал;

основные материалы;

вспомогательные материалы;

топливо;

энергия;

потенциальные

Сырье

это сырые материалы, полученные в добывающих отраслях промышленности или в

Сырье

это сырые материалы, полученные в добывающих отраслях промышленности или в

Сырье, используемое для промышленной переработки:

Сырье, используемое для промышленной переработки:

По степени разновидности и изученности запасы месторождений полезных ископаемых делятся на

По степени разновидности и изученности запасы месторождений полезных ископаемых делятся на

В структуре добычи природных ресурсов доля минерально-сырьевых ресурсов составляет около 75%

В структуре добычи природных ресурсов доля минерально-сырьевых ресурсов составляет около 75%

Пути развития минерально-сырьевого потенциала

Пути развития минерально-сырьевого потенциала

Факторы, влияющие на развитие и размещение конкурентоспособного минерально-сырьевого потенциала:

1. природный

2. экологический

3.

Факторы, влияющие на развитие и размещение конкурентоспособного минерально-сырьевого потенциала:

1. природный

2. экологический

3.

Топливно-энергетический комплекс (ТЭК) – сложная межотраслевая система добычи и производства топлива

Топливно-энергетический комплекс (ТЭК) – сложная межотраслевая система добычи и производства топлива

ТЭК

ТЭК

Задачи для преодоления недостатка в электроэнергии:

1. Нарастить мощность электростанций

2. Создать надежные

Задачи для преодоления недостатка в электроэнергии:

1. Нарастить мощность электростанций

2. Создать надежные

Выбор сырых материалов и определение их назначения для конкретной отрасли промышленности

Выбор сырых материалов и определение их назначения для конкретной отрасли промышленности

Выводы:

Сырьевые и топливно-энергетические ресурсы играют исключительно важную роль в экономике

Выводы:

Сырьевые и топливно-энергетические ресурсы играют исключительно важную роль в экономике

Спасибо за внимание!

Спасибо за внимание!

Тема лекции

№5 - Трудовые ресурсы предприятия

Тема лекции

№5 - Трудовые ресурсы предприятия

Цель лекции:

раскрыть сущность и содержание трудовых ресурсов, организации и нормирования

Цель лекции:

раскрыть сущность и содержание трудовых ресурсов, организации и нормирования

Основные понятия по теме: кадры предприятия, структура рынка труда, организация труда,

Персонал предприятия (кадры, трудовой коллектив) – это совокупность работников, входящих в

Персонал предприятия (кадры, трудовой коллектив) – это совокупность работников, входящих в

К рабочим относятся лица, непосредственно занятые в процессе создания материальных ценностей,

К рабочим относятся лица, непосредственно занятые в процессе создания материальных ценностей,

К руководителям относятся работники, занимающие должности руководителей предприятий и их структурных

К руководителям относятся работники, занимающие должности руководителей предприятий и их структурных

По уровню, занимаемому в общей системе управления, все руководители подразделяются

По уровню, занимаемому в общей системе управления, все руководители подразделяются

В зависимости от характера трудовой деятельности персонал предприятия подразделяют по профессиям,

В зависимости от характера трудовой деятельности персонал предприятия подразделяют по профессиям,

Выводы

Трудовые ресурсы на уровне предприятия выступают в качестве его персонала. Промышленно

Выводы

Трудовые ресурсы на уровне предприятия выступают в качестве его персонала. Промышленно

Тема лекции

№6 - Оплата труда на предприятии

Тема лекции

№6 - Оплата труда на предприятии

Цель лекции:

раскрыть сущность заработной платы, ее виды, методы мотивации труда

Цель лекции:

раскрыть сущность заработной платы, ее виды, методы мотивации труда

Основные понятия по теме: заработная плата, тарифная система оплаты труда, бестарифная

Основные понятия по теме: заработная плата, тарифная система оплаты труда, бестарифная

Заработная плата – это выраженная в денежной форме часть национального дохода,

Заработная плата – это выраженная в денежной форме часть национального дохода,

Принципы, учитываемые при оплате труда:

-принцип справедливости;

-сложность выполняемой работы и уровень классификации

Принципы, учитываемые при оплате труда:

-принцип справедливости;

-сложность выполняемой работы и уровень классификации

Выводы

Кадры, производительность труда и заработная плата это понятия, которые тесно связаны

Выводы

Кадры, производительность труда и заработная плата это понятия, которые тесно связаны

Тема лекции

№7 - Инвестиционная и инновационная деятельность предприятия

Тема лекции

№7 - Инвестиционная и инновационная деятельность предприятия

раскрыть сущность и виды инвестиций и инноваций, основные цели и задачи

раскрыть сущность и виды инвестиций и инноваций, основные цели и задачи

Основные понятия по теме: инвестиции, инновации, нововведения, инновационный менеджмент, стратегия, научно–технический

Основные понятия по теме: инвестиции, инновации, нововведения, инновационный менеджмент, стратегия, научно–технический

Инвестиции – это долгосрочные вложения капитала с целью получения прибыли. Инвестиции

Инвестиции – это долгосрочные вложения капитала с целью получения прибыли. Инвестиции

Инвестиционная политика предприятия определяется как совокупность стратегических управленческих решений, касающихся способов

Инвестиционная политика предприятия определяется как совокупность стратегических управленческих решений, касающихся способов

Инновационная деятельность – это процесс, направленный на внедрение результатов научных исследований

Инновационная деятельность – это процесс, направленный на внедрение результатов научных исследований

Выводы

Инвестиционная политика является составной частью стратегии предприятия и предполагает, с одной

Выводы

Инвестиционная политика является составной частью стратегии предприятия и предполагает, с одной

ТЕМА 8 Производство и издержки в рыночной экономике

ВОПРОСЫ:

1. Издержки производства и

ТЕМА 8 Производство и издержки в рыночной экономике

ВОПРОСЫ:

1. Издержки производства и

1. Издержки производства и их виды

Фирма (предприятие) представляет собой хозяйственное звено,

1. Издержки производства и их виды

Фирма (предприятие) представляет собой хозяйственное звено,

1. Издержки производства и их виды

Издержки – денежные затраты фирмы.

Если общество

1. Издержки производства и их виды

Издержки – денежные затраты фирмы.

Если общество

1. Издержки производства и их виды

Издержки производства

Явные издержки Неявные издержки

Экономические издержки

1. Издержки производства и их виды

Издержки производства

Явные издержки Неявные издержки

Экономические издержки

1. Издержки производства и их виды

Явные издержки = внешние издержки

1. Издержки производства и их виды

Явные издержки = внешние издержки

1. Издержки производства и их виды

Неявные издержки = внутренние издержки

Неявные

1. Издержки производства и их виды

Неявные издержки = внутренние издержки

Неявные

1. Издержки производства и их виды

Бухгалтерский подход:

затраты определяются себестоимостью фактически

выпущенной

1. Издержки производства и их виды

Бухгалтерский подход:

затраты определяются себестоимостью фактически

выпущенной

1. Издержки производства и их виды

Выделяют три производственных периода:

Кратчайший период времени

1. Издержки производства и их виды

Выделяют три производственных периода:

Кратчайший период времени

1. Издержки производства и их виды

В краткосрочном периоде издержки производства делят

1. Издержки производства и их виды

В краткосрочном периоде издержки производства делят

1. Издержки производства и их виды

Постоянные издержки (FC) – издержки, которые

1. Издержки производства и их виды

Постоянные издержки (FC) – издержки, которые

1. Издержки производства и их виды

Рисунок 1 – Кривые общих, переменных

1. Издержки производства и их виды

Рисунок 1 – Кривые общих, переменных

1. Издержки производства и их виды

Средние общие издержки (АTC) – это

1. Издержки производства и их виды

Средние общие издержки (АTC) – это

1. Издержки производства и их виды

Рисунок 2 – Кривые АTC, АFC,

1. Издержки производства и их виды

Рисунок 2 – Кривые АTC, АFC,

1. Издержки производства и их виды

Предельные издержки (МС) – это дополнительные

1. Издержки производства и их виды

Предельные издержки (МС) – это дополнительные

1. Издержки производства и их виды

Подготовить к семинару:

особенности динамики постоянных,

1. Издержки производства и их виды

Подготовить к семинару:

особенности динамики постоянных,

2. Издержки производства в краткосрочный и долгосрочный период времени

В точке

2. Издержки производства в краткосрочный и долгосрочный период времени

В точке

2. Издержки производства в краткосрочный и долгосрочный период времени

Рисунок 3 -

2. Издержки производства в краткосрочный и долгосрочный период времени

Рисунок 3 -

2. Издержки производства в краткосрочный и долгосрочный период времени

До Q3

2. Издержки производства в краткосрочный и долгосрочный период времени

До Q3

2. Издержки производства в краткосрочный и долгосрочный период времени

Рост объема

2. Издержки производства в краткосрочный и долгосрочный период времени

Рост объема

2. Издержки производства в краткосрочный и долгосрочный период времени

В долгосрочный

2. Издержки производства в краткосрочный и долгосрочный период времени

В долгосрочный

2. Издержки производства в краткосрочный и долгосрочный период времени

Рисунок 4-

2. Издержки производства в краткосрочный и долгосрочный период времени

Рисунок 4-

3. Доход и прибыль. Экономическое равновесие фирмы.

Объем продаж, или валовая выручка,

3. Доход и прибыль. Экономическое равновесие фирмы.

Объем продаж, или валовая выручка,

3. Доход и прибыль. Экономическое равновесие фирмы.

Бухгалтерская прибыль представляет собой разность

3. Доход и прибыль. Экономическое равновесие фирмы.

Бухгалтерская прибыль представляет собой разность

3. Доход и прибыль. Экономическое равновесие фирмы.

Средняя прибыль (АR) –

3. Доход и прибыль. Экономическое равновесие фирмы.

Средняя прибыль (АR) –

3. Доход и прибыль. Экономическое равновесие фирмы.

Главная задача любой фирмы

3. Доход и прибыль. Экономическое равновесие фирмы.

Главная задача любой фирмы

2. Издержки производства в краткосрочный и долгосрочный период времени

Домашнее задание к

2. Издержки производства в краткосрочный и долгосрочный период времени

Домашнее задание к

3. Доход и прибыль. Экономическое равновесие фирмы.

На рынке возможны три

3. Доход и прибыль. Экономическое равновесие фирмы.

На рынке возможны три

3. Доход и прибыль. Экономическое равновесие фирмы.

Домашнее задание к семинару:

Нормальная

3. Доход и прибыль. Экономическое равновесие фирмы.

Домашнее задание к семинару:

Нормальная

Домашнее задание студентам к семинару:

- кривые Энгеля

- потребительская корзина

Домашнее задание студентам к семинару:

- кривые Энгеля

- потребительская корзина

МАРКЕТИНГОВАЯ И ПРОИЗВОДСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

МАРКЕТИНГОВАЯ И ПРОИЗВОДСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

В классическом понимании маркетинг определяется как предпринимательская деятельность, которая управляет продвижением

В классическом понимании маркетинг определяется как предпринимательская деятельность, которая управляет продвижением

ПРИНЦИПЫ МАРКЕТИНГА

ПРИНЦИПЫ МАРКЕТИНГА

ФУНКЦИИ МАРКЕТИНГА

Исследование, анализ и оценка нужд реальных и потенциальных потребителей фирмы

ФУНКЦИИ МАРКЕТИНГА

Исследование, анализ и оценка нужд реальных и потенциальных потребителей фирмы

Пять основных подходов, на основе которых коммерческие организации ведут свою маркетинговую

Пять основных подходов, на основе которых коммерческие организации ведут свою маркетинговую

Концепция маркетинга включает три взаимосвязанных принципа:

Концепция маркетинга включает три взаимосвязанных принципа:

Этапы внедрения плана маркетинга, а также контроль деятельности и оценку результатов

Этапы внедрения плана маркетинга, а также контроль деятельности и оценку результатов

ВИДЫ СТРУКТУР МАРКЕТИНГОВОЙ СЛУЖБЫ

функциональная – ответственность за выполнение каждой функциональной задачи

ВИДЫ СТРУКТУР МАРКЕТИНГОВОЙ СЛУЖБЫ

функциональная – ответственность за выполнение каждой функциональной задачи

2. Принципы и методы разработки производственной программы

Производственная программа - это один

2. Принципы и методы разработки производственной программы

Производственная программа - это один

Исходные данные для разработки производственной программы

Объем

Ассортимент

Сроки поставок материальных ресурсов

Организация производственного процесса

Исходные данные для разработки производственной программы

Объем

Ассортимент

Сроки поставок материальных ресурсов

Организация производственного процесса

Оптимальный объем производства продукции

Объем, который обеспечивает выполнение заключенных договоров и обязательств

Оптимальный объем производства продукции

Объем, который обеспечивает выполнение заключенных договоров и обязательств

Измерители объема производства

Натуральные измерители;

Трудовые измерители;

Стоимостные измерители

Измерители объема производства

Натуральные измерители;

Трудовые измерители;

Стоимостные измерители

Натуральные измерители

обеспечивают возможность получения количественного выражения и качественной характеристики тех или

Натуральные измерители

обеспечивают возможность получения количественного выражения и качественной характеристики тех или

Трудовые измерители

применяются во внутрипроизводственном планировании для оценки трудоемкости единицы продукции и

Трудовые измерители

применяются во внутрипроизводственном планировании для оценки трудоемкости единицы продукции и

Стоимостные измерители

производственной программы носят обобщающий характер и являются универсальными при взаимосвязи

Стоимостные измерители

производственной программы носят обобщающий характер и являются универсальными при взаимосвязи

Объем продаж

стоимость товаров и услуг, произведенных и реализованных предприятием за определенный

Объем продаж

стоимость товаров и услуг, произведенных и реализованных предприятием за определенный

Объем плановой продукции

является одним из основных показателей, по которому оценивают

Объем плановой продукции

является одним из основных показателей, по которому оценивают

Товарная продукция

стоимость готовой продукции, полученной в результате производственной деятельности предприятия, законченных

Товарная продукция

стоимость готовой продукции, полученной в результате производственной деятельности предприятия, законченных

Объем товарной продукции

Т = Тр + Тн

Тр – стоимость готовых изделий

Объем товарной продукции

Т = Тр + Тн

Тр – стоимость готовых изделий

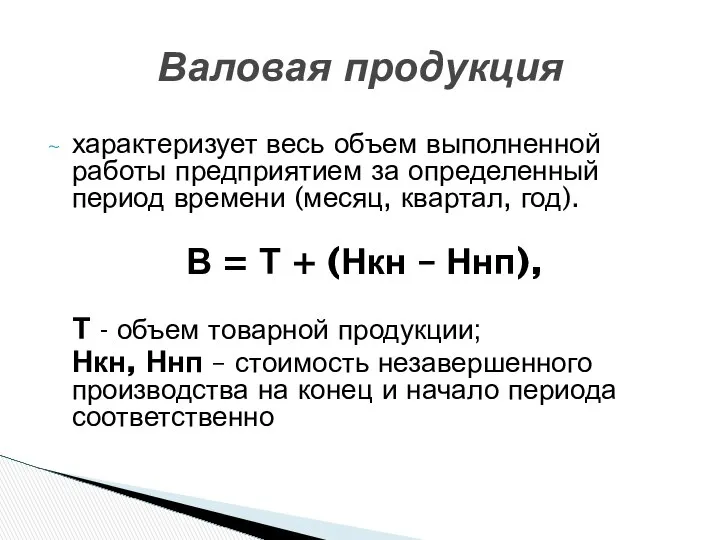

Валовая продукция

характеризует весь объем выполненной работы предприятием за определенный период времени

Валовая продукция

характеризует весь объем выполненной работы предприятием за определенный период времени

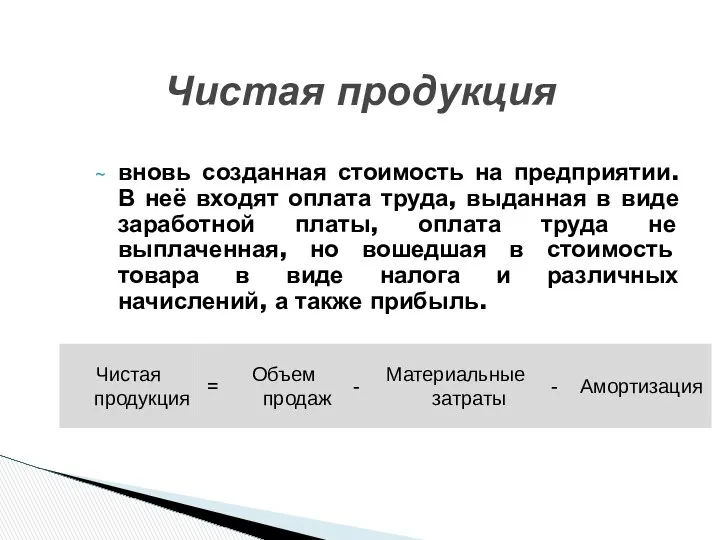

Чистая продукция

вновь созданная стоимость на предприятии. В неё входят оплата труда,

Чистая продукция

вновь созданная стоимость на предприятии. В неё входят оплата труда,

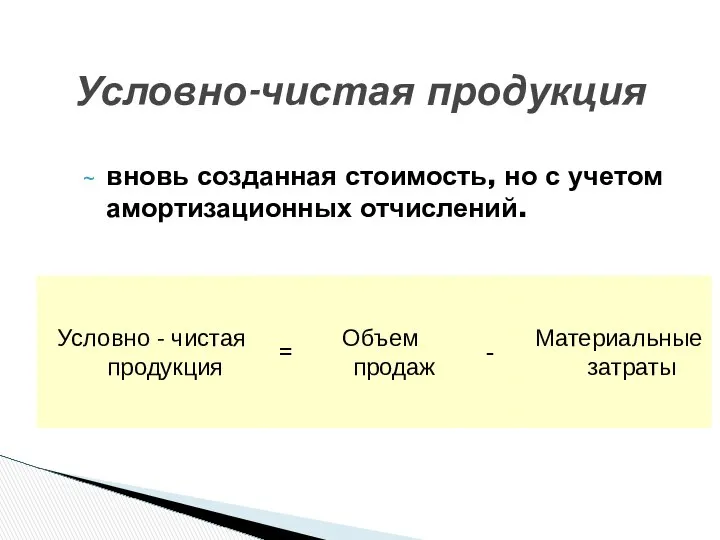

Условно-чистая продукция

вновь созданная стоимость, но с учетом амортизационных отчислений.

Условно-чистая продукция

вновь созданная стоимость, но с учетом амортизационных отчислений.

3. Производственная мощность предприятия

максимально возможный выпуск продукции (выполнение работ, оказание услуг)

3. Производственная мощность предприятия

максимально возможный выпуск продукции (выполнение работ, оказание услуг)

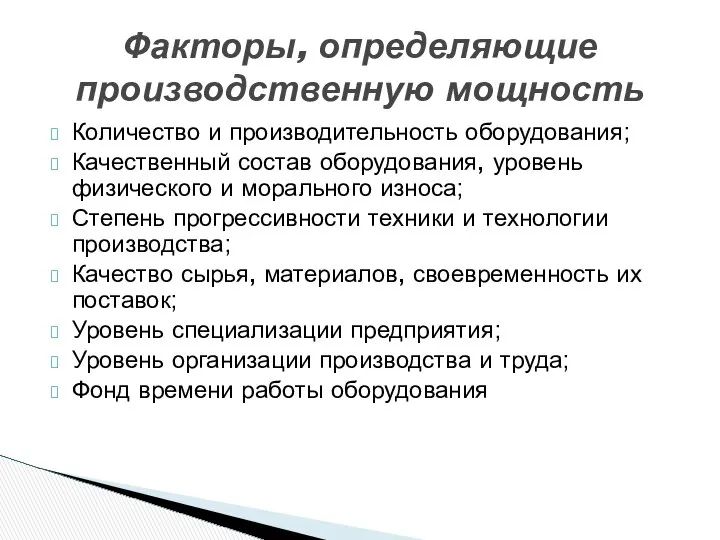

Факторы, определяющие производственную мощность

Количество и производительность оборудования;

Качественный состав оборудования, уровень физического

Факторы, определяющие производственную мощность

Количество и производительность оборудования;

Качественный состав оборудования, уровень физического

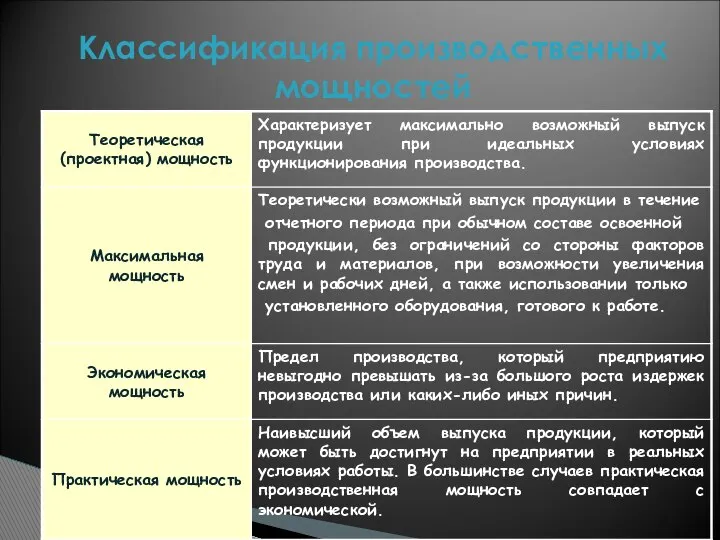

Классификация производственных мощностей

Классификация производственных мощностей

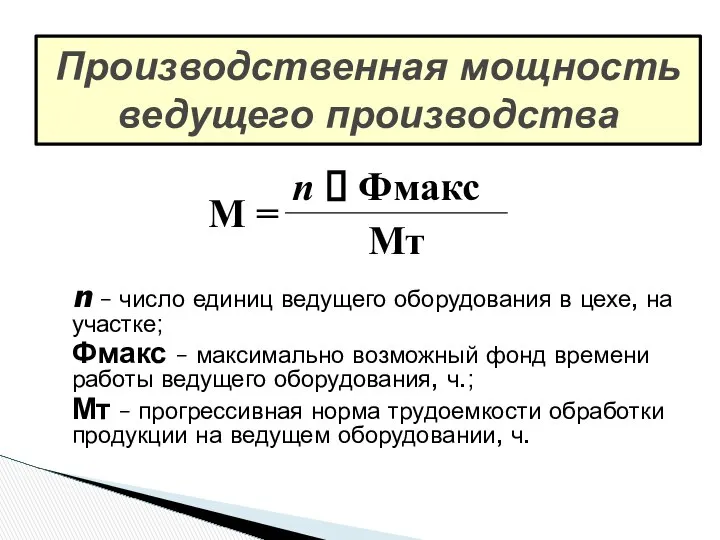

Производственная мощность ведущего производства

n – число единиц ведущего оборудования в цехе,

Производственная мощность ведущего производства

n – число единиц ведущего оборудования в цехе,

Номинальный фонд времени работы оборудования за год

Тн = (Тк –

Номинальный фонд времени работы оборудования за год

Тн = (Тк –

Среднегодовая производственная мощность

Мн – мощность на начало года (входная)

Мв – мощность,

Среднегодовая производственная мощность

Мн – мощность на начало года (входная)

Мв – мощность,

Коэффициент использования производственной мощности

V – количество фактически произведенной продукции за год

Коэффициент использования производственной мощности

V – количество фактически произведенной продукции за год

Конкурентоспособность предприятия

Конкурентоспособность предприятия

Цели лекции

Рассмотреть сущность конкурентоспособности, взгляды на ее сущность, изучить основные методы

Цели лекции

Рассмотреть сущность конкурентоспособности, взгляды на ее сущность, изучить основные методы

План лекции

Понятие конкурентоспособности предприятия

Методы оценки конкурентоспособности предприятия

План лекции

Понятие конкурентоспособности предприятия

Методы оценки конкурентоспособности предприятия

Дополнительная литература:

Р.А. Фатхудинов Управление конкурентоспособностью компании

Дополнительная литература:

Р.А. Фатхудинов Управление конкурентоспособностью компании

Вопрос 1

Сущность конкурентоспособности предприятия

Вопрос 1

Сущность конкурентоспособности предприятия

Конкурентоспособность

– это свойство объекта, характеризующееся степенью реального или потенциального удовлетворения

Конкурентоспособность

– это свойство объекта, характеризующееся степенью реального или потенциального удовлетворения

Уровни конкурентоспособности

Уровни конкурентоспособности

Конкурентоспособность предприятия

– это относительная характеристика, которая выражает отличия развития данной фирмы

Конкурентоспособность предприятия

– это относительная характеристика, которая выражает отличия развития данной фирмы

Особенности понятия конкурентоспособности предприятия

• конкурентоспособность предприятия характеризует величину и эффективность использования

Особенности понятия конкурентоспособности предприятия

• конкурентоспособность предприятия характеризует величину и эффективность использования

Особенности понятия конкурентоспособности предприятия

• конкурентоспособность продукции и предприятия являются взаимосвязанными понятиями.

Особенности понятия конкурентоспособности предприятия

• конкурентоспособность продукции и предприятия являются взаимосвязанными понятиями.

Особенности понятия конкурентоспособности предприятия

• конкурентоспособность предприятия показывает уровень развития данной фирмы

Особенности понятия конкурентоспособности предприятия

• конкурентоспособность предприятия показывает уровень развития данной фирмы

Принципы, реализация которых позволяет предприятию быть конкурентоспособным

Нацеленность всех и каждого работника

Принципы, реализация которых позволяет предприятию быть конкурентоспособным

Нацеленность всех и каждого работника

Смысл конкурентоспособности компании с точки зрения различных субъектов рынка

Для потребителей –

Смысл конкурентоспособности компании с точки зрения различных субъектов рынка

Для потребителей –

Факторы, влияющие на конкурентоспособность предприятия

Уровень квалификации персонала и менеджмента

Социальная ответственность бизнеса

Технологический

Факторы, влияющие на конкурентоспособность предприятия

Уровень квалификации персонала и менеджмента

Социальная ответственность бизнеса

Технологический

Последовательность реализации системы обеспечения конкурентоспособности (СОК) состоит из следующих этапов:

Установление целевой

Последовательность реализации системы обеспечения конкурентоспособности (СОК) состоит из следующих этапов:

Установление целевой

Вопрос 2

Методы оценки конкурентоспособности предприятия

Вопрос 2

Методы оценки конкурентоспособности предприятия

Выделяют

Субъекты оценки

Объекты оценки

Выделяют

Субъекты оценки

Объекты оценки

Объекты оценки

Объекты оценки

Субъекты оценки

Потребители

Поставщики

Эксперты

Субъекты оценки

Потребители

Поставщики

Эксперты

Потребители можно разделить на

• неосведомленных и малоосведомленных;

• осведомленных;

• понимающих;

• квалифицированных.

Потребители можно разделить на

• неосведомленных и малоосведомленных;

• осведомленных;

• понимающих;

• квалифицированных.

Поставщики

– это работники предприятий-изготовителей и предприятий сферы услуг. Данная категория специалистов

Поставщики

– это работники предприятий-изготовителей и предприятий сферы услуг. Данная категория специалистов

Эксперты

Эксперты действуют от лица общественных организаций, печатных органов, органов исполнительной власти.

Эксперты

Эксперты действуют от лица общественных организаций, печатных органов, органов исполнительной власти.

Этапы оценки конкурентоспособности компании

Проведение системного анализа предприятия

Использование методики для оценки конкурентоспособности

Этапы оценки конкурентоспособности компании

Проведение системного анализа предприятия

Использование методики для оценки конкурентоспособности

Метод экспертных оценок для оценки конкурентоспособности предприятия

где Кi - единичные показатели

Метод экспертных оценок для оценки конкурентоспособности предприятия

где Кi - единичные показатели

где Кi - единичные показатели конкурентоспособности организации (продукции) общим числом N;

где Кi - единичные показатели конкурентоспособности организации (продукции) общим числом N;

Методика оценки конкурентоспособности предприятия с помощью рыночной карты

Методика оценки конкурентоспособности предприятия с помощью рыночной карты

Многоугольник конкурентоспособности

Многоугольник конкурентоспособности

Группа показателей для оценки конкурентоспособности предприятия

Эффективность производственной деятельности

Издержки производства на единицу

Группа показателей для оценки конкурентоспособности предприятия

Эффективность производственной деятельности

Издержки производства на единицу

Группа показателей для оценки конкурентоспособности предприятия

2. Финансовое положение предприятия

Коэффициент автономии

Группа показателей для оценки конкурентоспособности предприятия

2. Финансовое положение предприятия

Коэффициент автономии

Группа показателей для оценки конкурентоспособности предприятия

3. Эффективность организации сбыта и продвижения

Группа показателей для оценки конкурентоспособности предприятия

3. Эффективность организации сбыта и продвижения

Группа показателей для оценки конкурентоспособности предприятия

4. Конкурентоспособность товара

Качество товара

Цена товара

Группа показателей для оценки конкурентоспособности предприятия

4. Конкурентоспособность товара

Качество товара

Цена товара

На основе вышепредставленных показателей определяется интегральный показатель конкурентоспособности предприятия

Ккп = 0,15

На основе вышепредставленных показателей определяется интегральный показатель конкурентоспособности предприятия

Ккп = 0,15

Эп = 0,31 И + 0,19 Ф + 0,40 Рт +

Эп = 0,31 И + 0,19 Ф + 0,40 Рт +

Фп = 0,29 Ка + 0,20 Кп + 0,36 Кл +

Фп = 0,29 Ка + 0,20 Кп + 0,36 Кл +

Эс = 0,37 Рп + 0,29 Кз + 0,21 Км +

Эс = 0,37 Рп + 0,29 Кз + 0,21 Км +

Для перевода показателей в относительные величины производится их сравнение с базовыми

Для перевода показателей в относительные величины производится их сравнение с базовыми

Модель формирования конкурентоспособности предприятия

Модель формирования конкурентоспособности предприятия

Финансы предприятия

Финансы предприятия

Финансы предприятия – это совокупность денежных и экономических отношений, которые возникают в результате

Финансы предприятия – это совокупность денежных и экономических отношений, которые возникают в результате

Денежные отношения – один из самых главных компонентов финансово-хозяйственной деятельности компании.

Денежные отношения – один из самых главных компонентов финансово-хозяйственной деятельности компании.

Финансы предприятия: классификация

Финансовые отношения предприятия объединены в четыре группы.

Финансы предприятия: классификация

Финансовые отношения предприятия объединены в четыре группы.

1 группа

Она самая большая по объемам финансовых операций и включает отношения

1 группа

Она самая большая по объемам финансовых операций и включает отношения

2 группа

Это совокупность финансовых отношений между подразделениями, отделами, бригадами, отношения в

2 группа

Это совокупность финансовых отношений между подразделениями, отделами, бригадами, отношения в

3 группа

Включают отношения, связанные с образованием и использованием финансовых фондов, так

3 группа

Включают отношения, связанные с образованием и использованием финансовых фондов, так

4 группа

Кредитная, налоговая и таможенная политика должны быть направлены на снижение

4 группа

Кредитная, налоговая и таможенная политика должны быть направлены на снижение

Финансовый механизм

Анализ финансов предприятия и управление ними осуществляется на основе финансового механизма.

Финансовый механизм

Анализ финансов предприятия и управление ними осуществляется на основе финансового механизма.

Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия

Финансовый результат – обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего

Финансовый результат – обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего

Фин. результат м/б положительным (прибыль) и отрицательным (убыток).

В целом в понятие

Фин. результат м/б положительным (прибыль) и отрицательным (убыток).

В целом в понятие

Прибыль – конечный, положительный фин. результат производственно-хозяйственной деятельности предприятия.

Убыток – конечный, отрицательный фин.

Прибыль – конечный, положительный фин. результат производственно-хозяйственной деятельности предприятия.

Убыток – конечный, отрицательный фин.

Виды прибыли :

1) Валовая прибыль = Выручка от реализации товаров, работ,

Виды прибыли :

1) Валовая прибыль = Выручка от реализации товаров, работ,

Чистую прибыль предприятие использует по своему усмотрению в двух направлениях:

1. Фонд накопления используется

Чистую прибыль предприятие использует по своему усмотрению в двух направлениях:

1. Фонд накопления используется

Прибыль каждого предприятия формируется из таких источников:

1- Прибыль от реализации продукции (предоставления

Прибыль каждого предприятия формируется из таких источников:

1- Прибыль от реализации продукции (предоставления

2-Прибыль от продажи имущества - это прибыль предприятия от продажи материальных активов

2-Прибыль от продажи имущества - это прибыль предприятия от продажи материальных активов

3-Прибыль от внереализационных операций - это прибыль от совместной деятельности предприятий, проценты

3-Прибыль от внереализационных операций - это прибыль от совместной деятельности предприятий, проценты

Экономическая эффективность деятельности предприятия

Экономическая эффективность деятельности предприятия

Эффективность работы предприятия — комплексное многостороннее понятие. В рыночной экономике необходимым

Эффективность работы предприятия — комплексное многостороннее понятие. В рыночной экономике необходимым

Необходимый уровень прибыли позволяет решать целый комплекс задач, которые обусловливают как

Необходимый уровень прибыли позволяет решать целый комплекс задач, которые обусловливают как

Слово «эффект» (от лат.— исполнение, действие) означает результат, следствие каких-либо причин,

Слово «эффект» (от лат.— исполнение, действие) означает результат, следствие каких-либо причин,

Экономическая эффективность — это способность системы в процессе функционирования производить экономический

Экономическая эффективность — это способность системы в процессе функционирования производить экономический

Это отношение результата деятельности к затратам на его достижение, т. е.

Это отношение результата деятельности к затратам на его достижение, т. е.

В зависимости от целей организации выделяются различные виды эффективности:

1) по степени

В зависимости от целей организации выделяются различные виды эффективности: 1) по степени

Примерами частной эффективности могут служить ее определенные виды:

1) эффективность факторов производства

Примерами частной эффективности могут служить ее определенные виды: 1) эффективность факторов производства

Трудовые ресурсы. Экономика предприятия. Лекция 7

Трудовые ресурсы. Экономика предприятия. Лекция 7 Место судебно-экономической экспертизы в ряду судебных экспертиз, ее особенности. Другие виды судебно-экономических экспертиз

Место судебно-экономической экспертизы в ряду судебных экспертиз, ее особенности. Другие виды судебно-экономических экспертиз Сущность процесса создания и продвижения инновации: эволюция подходов и участники взаимодействия

Сущность процесса создания и продвижения инновации: эволюция подходов и участники взаимодействия Конкуренция и ее виды в России

Конкуренция и ее виды в России Економічна система, типи економічних систем, економічний кругообіг

Економічна система, типи економічних систем, економічний кругообіг Эндогенные теории экономического роста

Эндогенные теории экономического роста Анализ рынка парфюмерии и косметики

Анализ рынка парфюмерии и косметики Основы экономики. Основной капитал

Основы экономики. Основной капитал Эволюция управленческой мысли

Эволюция управленческой мысли Биржевое направление Открой все тайны финансового мира! - презентация

Биржевое направление Открой все тайны финансового мира! - презентация Оценка эффективности информатизации

Оценка эффективности информатизации Технические регламенты и порядок их разработки

Технические регламенты и порядок их разработки Общее равновесие, эффективность и общественное благосостояние (Тема 7)

Общее равновесие, эффективность и общественное благосостояние (Тема 7) Государство Гватемала

Государство Гватемала Детерминанты развития экономико-исторического процесса

Детерминанты развития экономико-исторического процесса Макроэкономическая политика реиндустриализации и импортозамещения

Макроэкономическая политика реиндустриализации и импортозамещения Экономические системы. Виды, механизм функционирования

Экономические системы. Виды, механизм функционирования Международный рейтинг конкурентоспособности стран в цифровой среде

Международный рейтинг конкурентоспособности стран в цифровой среде Споживчий кошик українця

Споживчий кошик українця Структура и методы оценки основных фондов автомобильного транспорта

Структура и методы оценки основных фондов автомобильного транспорта Прогнозирование и планирование финансов

Прогнозирование и планирование финансов Содержание и назначение системы национального счетоводства

Содержание и назначение системы национального счетоводства Энергосбережение. Теоретические основы поисков и разведки нефти и газа

Энергосбережение. Теоретические основы поисков и разведки нефти и газа Инвистициалардың даму проблемалары мен перспективалары

Инвистициалардың даму проблемалары мен перспективалары Интеграция. Факторы интеграции

Интеграция. Факторы интеграции Платежный баланс как отражение международных валютнокредитных операций страны

Платежный баланс как отражение международных валютнокредитных операций страны Презентация Долговые ценные бумаги

Презентация Долговые ценные бумаги Глобализация. Современные символы глобализации

Глобализация. Современные символы глобализации