- Экономика предприятия. Прибыль предприятия. (Лекция 14)

Содержание

- 2. Учебный вопрос № 1: «Доходы и расходы: понятие, сущность, виды»

- 3. Доходы увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и погашения обязательств, приводящее

- 4. Не относятся к доходам 1. суммы НДС, акцизов, налога с продаж, экспортных пошлин и других аналогичных

- 5. Не относятся к доходам 4. суммы полученных задатков; 5. суммы полученных залогов; 6. суммы, полученные в

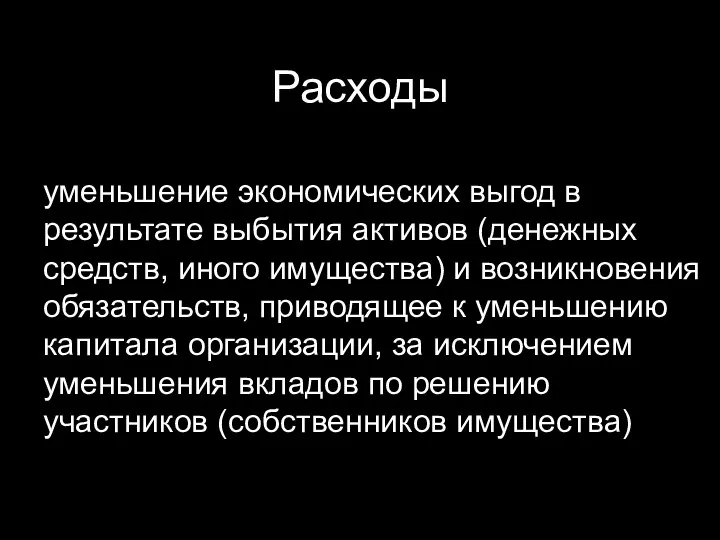

- 6. Расходы уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновения обязательств, приводящее

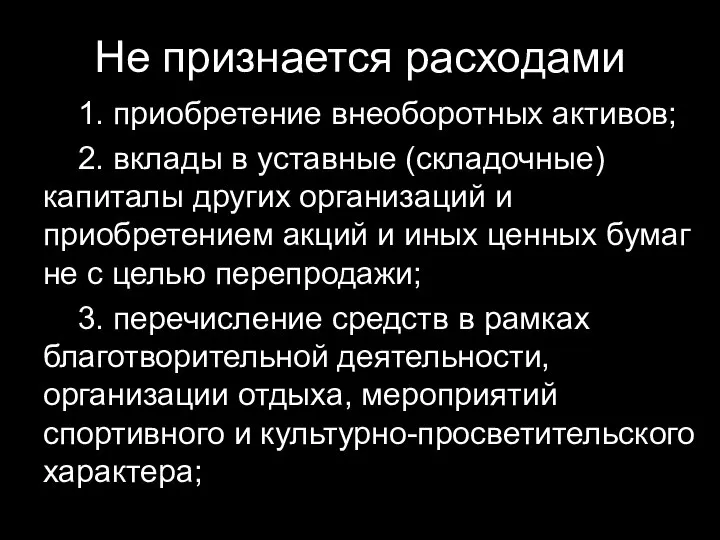

- 7. Не признается расходами 1. приобретение внеоборотных активов; 2. вклады в уставные (складочные) капиталы других организаций и

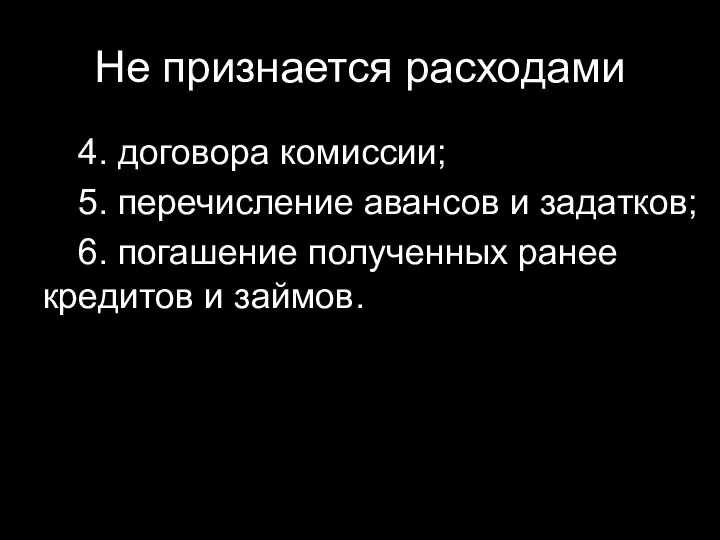

- 8. Не признается расходами 4. договора комиссии; 5. перечисление авансов и задатков; 6. погашение полученных ранее кредитов

- 9. Классификация доходов (расходов)

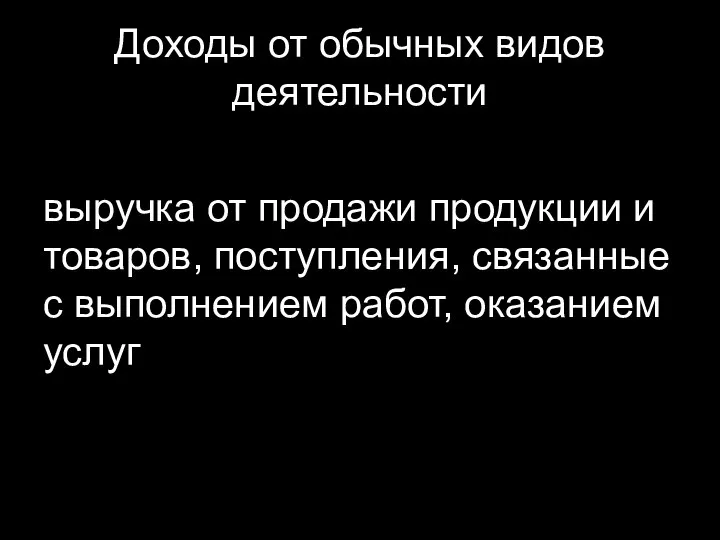

- 10. Доходы от обычных видов деятельности выручка от продажи продукции и товаров, поступления, связанные с выполнением работ,

- 11. Расходы по обычным видам деятельности

- 12. Операционные доходы включают чистую выручку от продаж, проценты по кредитам и вкладам, поступление арендных платежей, комиссионные

- 13. Операционные расходы включают денежные затраты на производство товара, его продажу, управление компанией, выплату процентов по привлеченным

- 14. Внереализационные доходы (расходы) доходы (расходы), не связанные с производством и реализацией основной продукции. К ним относятся

- 15. Чрезвычайные доходы поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и

- 16. Чрезвычайные расходы возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и

- 17. Учебный вопрос № 2: «Прибыль: сущность и виды»

- 18. Роль прибыли в современных условиях Прибыль является на сегодняшний день главной целью предпринимательской деятельности. Прибыль является

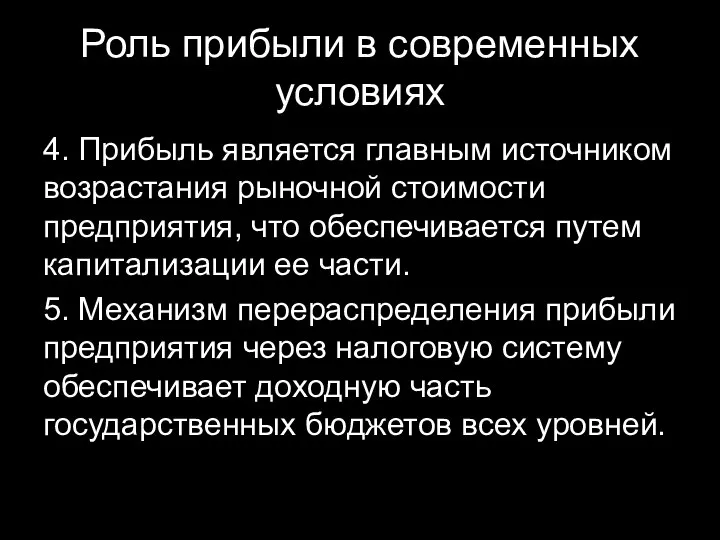

- 19. Роль прибыли в современных условиях 4. Прибыль является главным источником возрастания рыночной стоимости предприятия, что обеспечивается

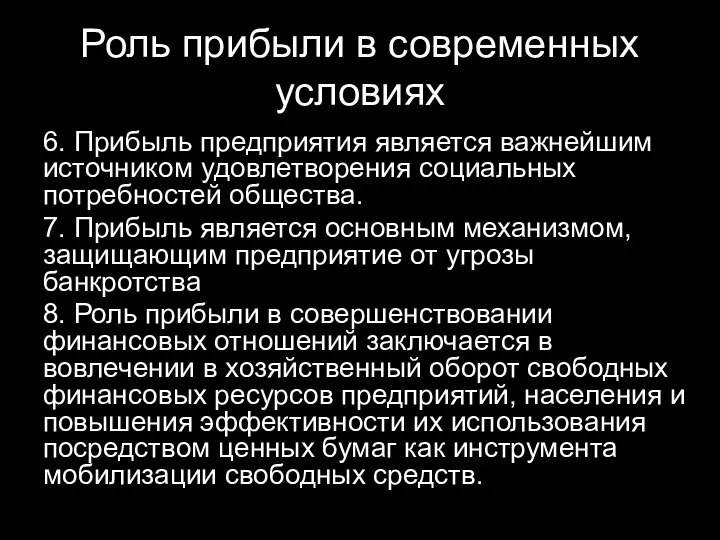

- 20. Роль прибыли в современных условиях 6. Прибыль предприятия является важнейшим источником удовлетворения социальных потребностей общества. 7.

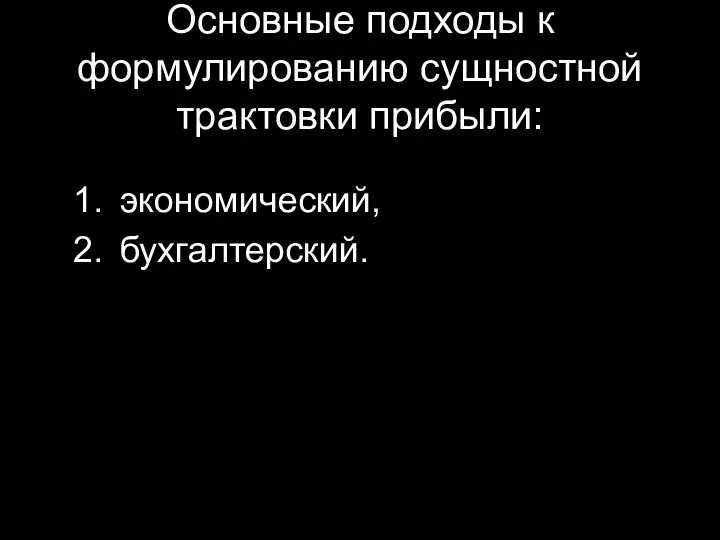

- 21. Основные подходы к формулированию сущностной трактовки прибыли: экономический, бухгалтерский.

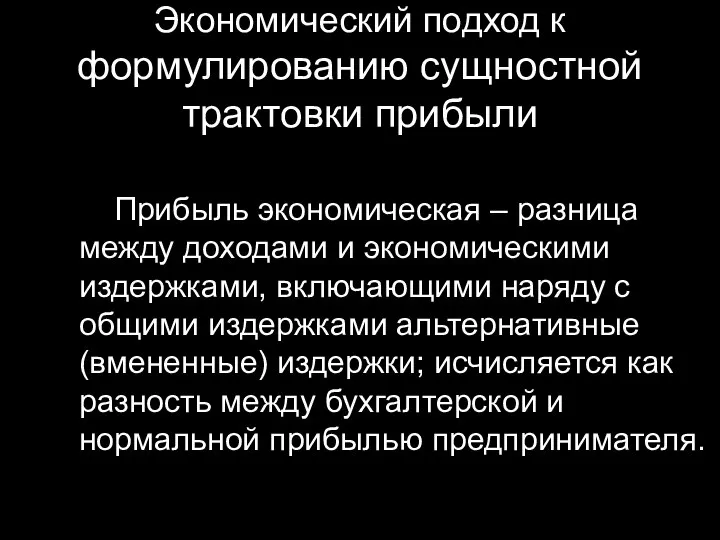

- 22. Экономический подход к формулированию сущностной трактовки прибыли Прибыль экономическая – разница между доходами и экономическими издержками,

- 23. Бухгалтерский подход к формулированию сущностной трактовки прибыли Бухгалтерская прибыль - прибыль или убыток за период до

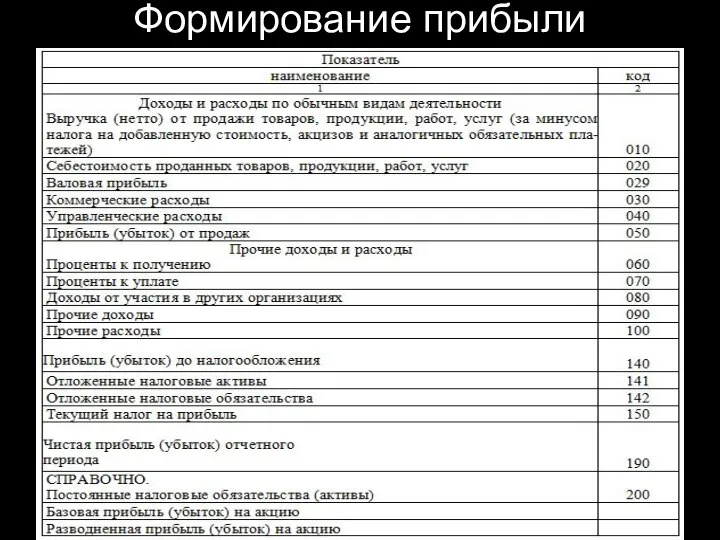

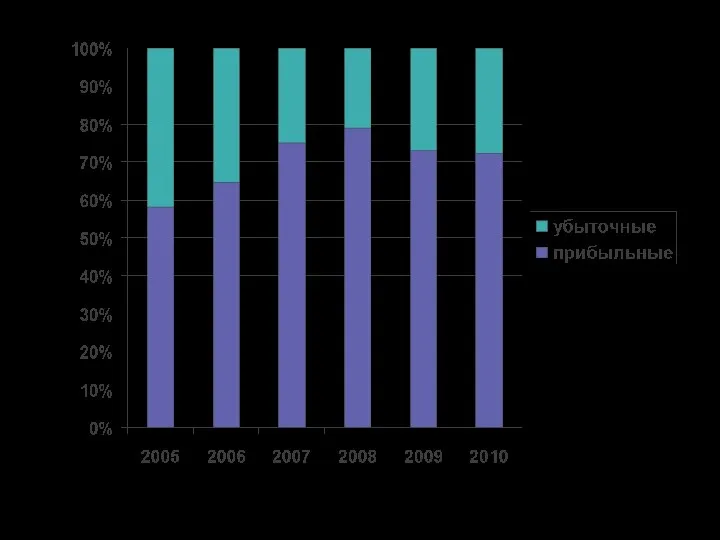

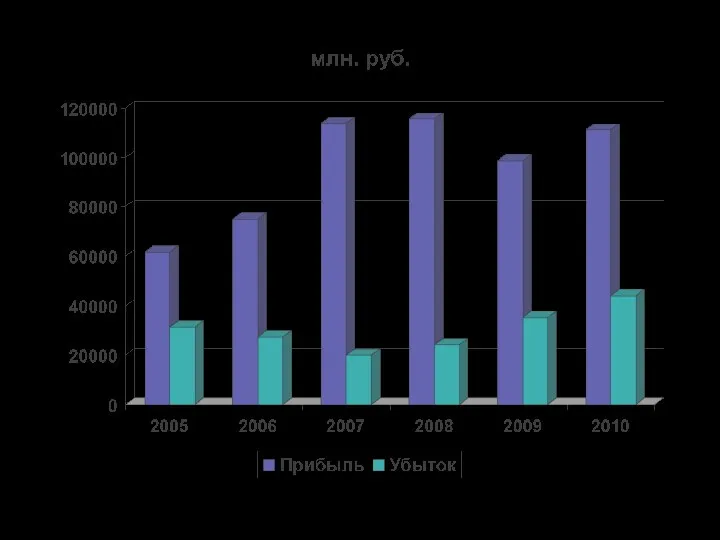

- 24. Формирование прибыли

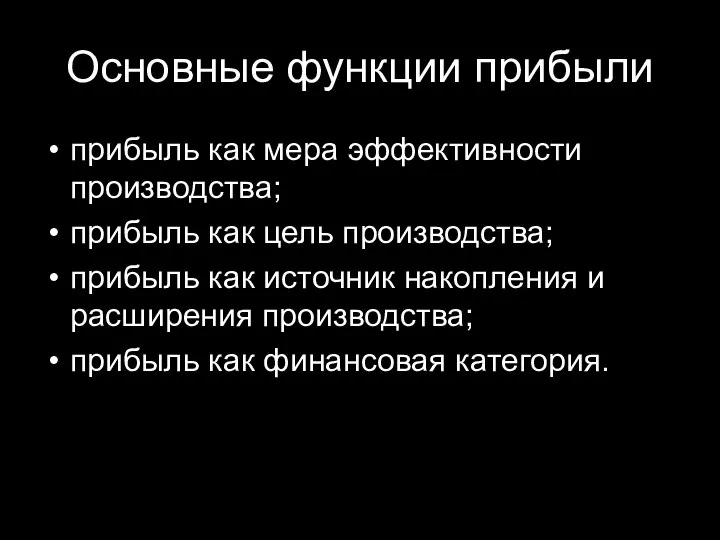

- 27. Основные функции прибыли прибыль как мера эффективности производства; прибыль как цель производства; прибыль как источник накопления

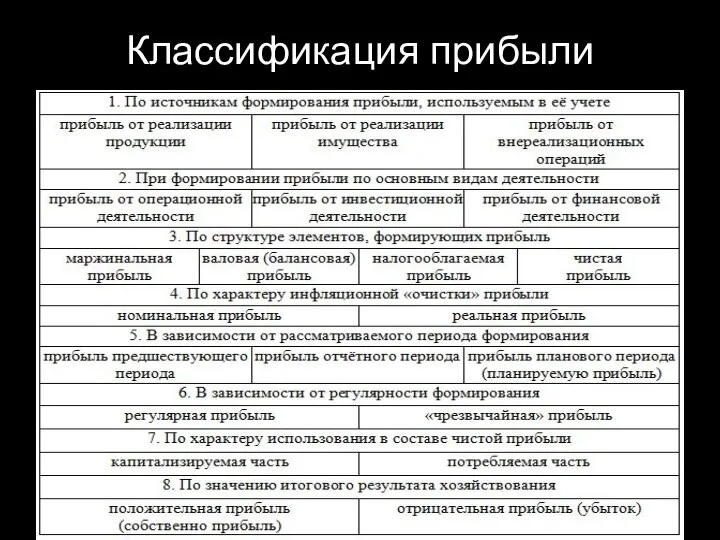

- 28. Классификация прибыли

- 30. Скачать презентацию

Учебный вопрос № 1:

«Доходы и расходы: понятие, сущность, виды»

«Доходы и расходы: понятие, сущность, виды»

Доходы

увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества)

Доходы

увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества)

Не относятся к доходам

1. суммы НДС, акцизов, налога с продаж, экспортных

Не относятся к доходам

1. суммы НДС, акцизов, налога с продаж, экспортных

Не относятся к доходам

4. суммы полученных задатков;

5. суммы полученных залогов;

6. суммы,

Не относятся к доходам

4. суммы полученных задатков;

5. суммы полученных залогов;

6. суммы,

Расходы

уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества)

Расходы

уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества)

Не признается расходами

1. приобретение внеоборотных активов;

2. вклады в уставные (складочные) капиталы

Не признается расходами

1. приобретение внеоборотных активов;

2. вклады в уставные (складочные) капиталы

Не признается расходами

4. договора комиссии;

5. перечисление авансов и задатков;

6. погашение полученных

Не признается расходами

4. договора комиссии;

5. перечисление авансов и задатков;

6. погашение полученных

Классификация доходов (расходов)

Классификация доходов (расходов)

Доходы от обычных видов деятельности

выручка от продажи продукции и товаров, поступления,

Доходы от обычных видов деятельности

выручка от продажи продукции и товаров, поступления,

Расходы по обычным видам деятельности

Расходы по обычным видам деятельности

Операционные доходы

включают чистую выручку от продаж, проценты по кредитам и вкладам,

Операционные доходы

включают чистую выручку от продаж, проценты по кредитам и вкладам,

Операционные расходы

включают денежные затраты на производство товара, его продажу, управление компанией,

Операционные расходы

включают денежные затраты на производство товара, его продажу, управление компанией,

Внереализационные доходы (расходы)

доходы (расходы), не связанные с производством и реализацией основной

Внереализационные доходы (расходы)

доходы (расходы), не связанные с производством и реализацией основной

Чрезвычайные доходы

поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного

Чрезвычайные доходы

поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного

Чрезвычайные расходы

возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия,

Чрезвычайные расходы

возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия,

Учебный вопрос № 2:

«Прибыль: сущность и виды»

«Прибыль: сущность и виды»

Роль прибыли в современных условиях

Прибыль является на сегодняшний день главной

Роль прибыли в современных условиях

Прибыль является на сегодняшний день главной

Роль прибыли в современных условиях

4. Прибыль является главным источником возрастания рыночной

Роль прибыли в современных условиях

4. Прибыль является главным источником возрастания рыночной

Роль прибыли в современных условиях

6. Прибыль предприятия является важнейшим источником удовлетворения

Роль прибыли в современных условиях

6. Прибыль предприятия является важнейшим источником удовлетворения

Основные подходы к формулированию сущностной трактовки прибыли:

экономический,

бухгалтерский.

Основные подходы к формулированию сущностной трактовки прибыли:

экономический,

бухгалтерский.

Экономический подход к формулированию сущностной трактовки прибыли

Прибыль экономическая – разница между

Экономический подход к формулированию сущностной трактовки прибыли

Прибыль экономическая – разница между

Бухгалтерский подход к формулированию сущностной трактовки прибыли

Бухгалтерская прибыль - прибыль или

Бухгалтерский подход к формулированию сущностной трактовки прибыли

Бухгалтерская прибыль - прибыль или

Формирование прибыли

Формирование прибыли

Основные функции прибыли

прибыль как мера эффективности производства;

прибыль как цель производства;

прибыль

Основные функции прибыли

прибыль как мера эффективности производства;

прибыль как цель производства;

прибыль

Классификация прибыли

Классификация прибыли

Презентация Налоги как фактор финансовой и экономической безопасности государства Выполнил Кавкаев Станислав Т114

Презентация Налоги как фактор финансовой и экономической безопасности государства Выполнил Кавкаев Станислав Т114 Сучасні принципи розвитку міст та учасницькі практики

Сучасні принципи розвитку міст та учасницькі практики Модели макрорегиональной интеграции

Модели макрорегиональной интеграции Картели и их роли в современной экономике

Картели и их роли в современной экономике Комплексные региональные программы

Комплексные региональные программы Экономическая наука

Экономическая наука Блага. Товари та послуги

Блага. Товари та послуги Зміст, завдання та основні напрями аналізу оборотних активів підприємства

Зміст, завдання та основні напрями аналізу оборотних активів підприємства Формула специальности истории экономических учений

Формула специальности истории экономических учений Международные экономические организации

Международные экономические организации Система национальных счетов. (Семинар 3)

Система национальных счетов. (Семинар 3) Кәсіпорынның құрылымы және оны жетілдіру жолдары

Кәсіпорынның құрылымы және оны жетілдіру жолдары Экономикалық теория негіздері

Экономикалық теория негіздері Современный либерализм в США

Современный либерализм в США Экономика и её роль в жизни общества

Экономика и её роль в жизни общества Зеленый город. Экологический проект. Зарабатывайте вместе с нами

Зеленый город. Экологический проект. Зарабатывайте вместе с нами Предпринимательская среда

Предпринимательская среда Предпринимательская деятельность (обществознание, 8 класс)

Предпринимательская деятельность (обществознание, 8 класс) Обзорная лекция по экономике России

Обзорная лекция по экономике России Государство в смешанной экономике

Государство в смешанной экономике Типы рыночных структур

Типы рыночных структур Лозанская школа маржинализма

Лозанская школа маржинализма Россия-2050: ценности технологий и технологии ценностей

Россия-2050: ценности технологий и технологии ценностей Введение в макроэкономику

Введение в макроэкономику Концепция рационалистического подхода в управлении Ф. Тэйлора и Г. Форда

Концепция рационалистического подхода в управлении Ф. Тэйлора и Г. Форда Дополнительные мероприятия налогового контроля: порядок проведения и назначения Выполнила: Дамаева К.

Дополнительные мероприятия налогового контроля: порядок проведения и назначения Выполнила: Дамаева К. Карьера в России. Модуль 1, 2

Карьера в России. Модуль 1, 2 The science of macroeconomics

The science of macroeconomics