- Эксплуатационные затраты при работе агрегатов

Содержание

- 2. 7. Эксплуатационные затраты при работе агрегатов План лекции 1. Топливно-энергетические затраты 2. Уровень энергонасыщенности тракторов 3.

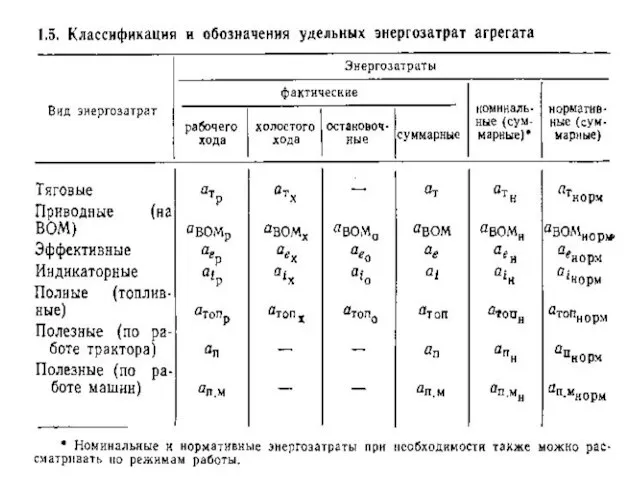

- 3. Топливно-энергетические затраты Энергозатраты (основные понятия и классификация) - это затраты энергии на механическую работу А*. Кроме

- 4. В зависимости от принимаемой в расчет мощности различают энергозатраты: - тяговые; - приводные (на ВОМ); -

- 5. Для тягово-приводного агрегата в энергозатратах двигателя учитывают затраты, идущие как на тягу, так и на привод

- 8. Энергозатраты непосредственно не являются эксплуатационными затратами материальных ценностей, учитываемыми, например, в денежном выражении при определении стоимости

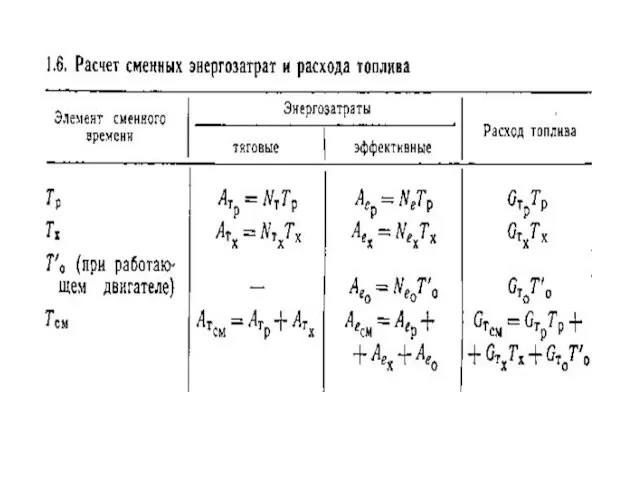

- 11. Расход топлива и смазочных материалов В расчетах по ЭМТП различают расход топлива: а) часовой (по режимам

- 12. в) удельный (по режимам работы) - на единицу мощности двигателя gе = 103 Gт / Nе

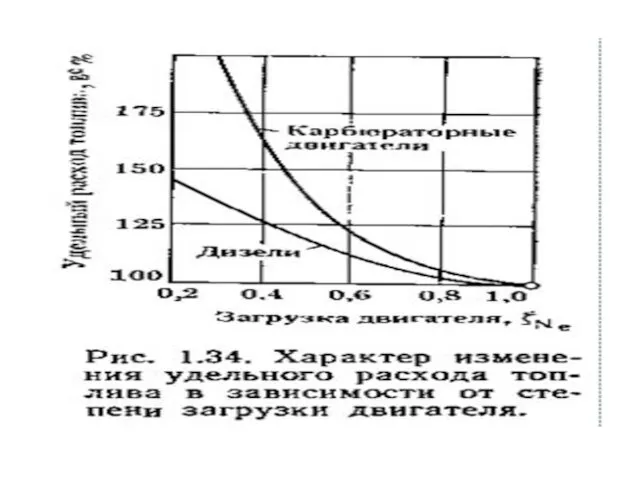

- 13. Расчет и анализ показателей расхода топлива Удельные расходы топлива ge и gт зависят не только от

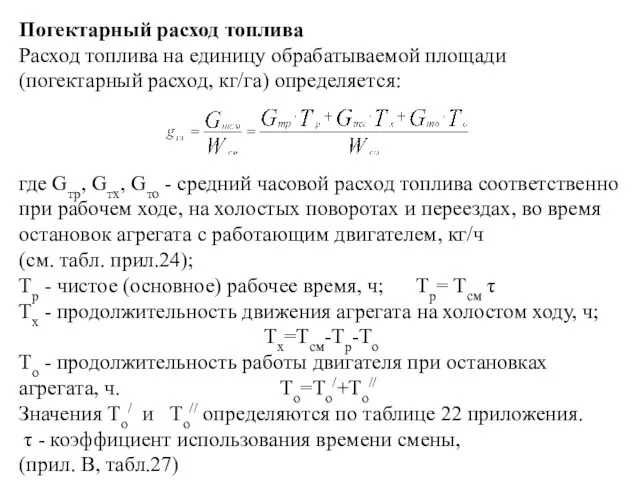

- 15. Погектарный расход топлива Расход топлива на единицу обрабатываемой площади (погектарный расход, кг/га) определяется: где Gтр, Gтх,

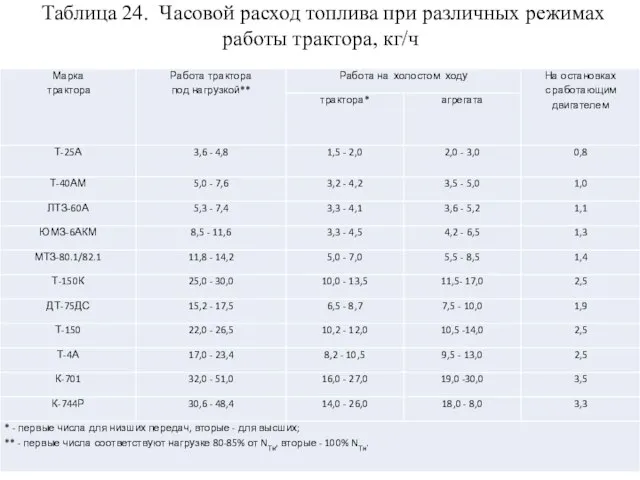

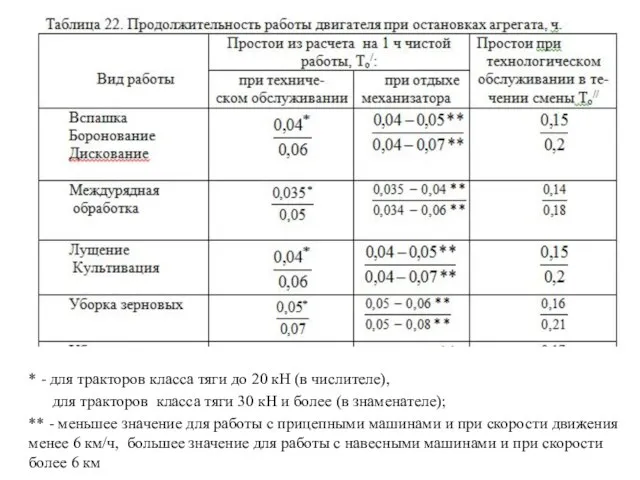

- 16. Таблица 24. Часовой расход топлива при различных режимах работы трактора, кг/ч

- 18. * - для тракторов класса тяги до 20 кН (в числителе), для тракторов класса тяги 30

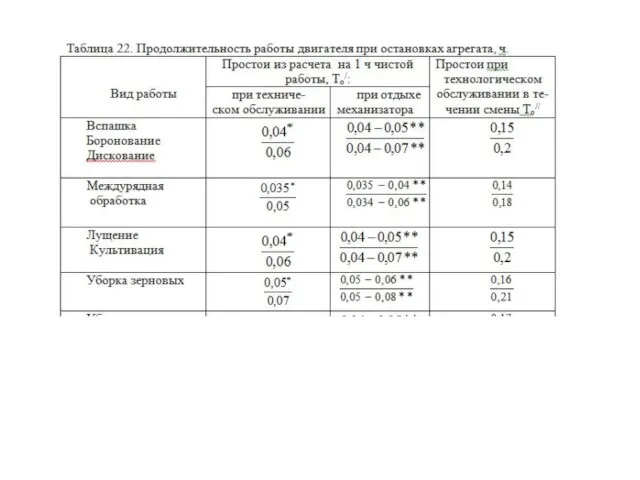

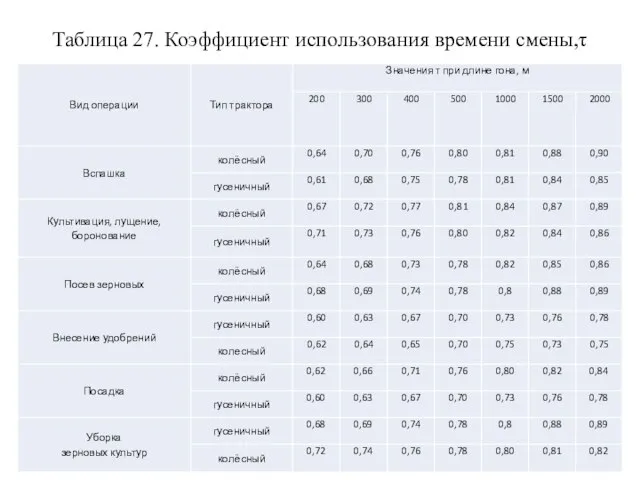

- 19. Таблица 27. Коэффициент использования времени смены,τ

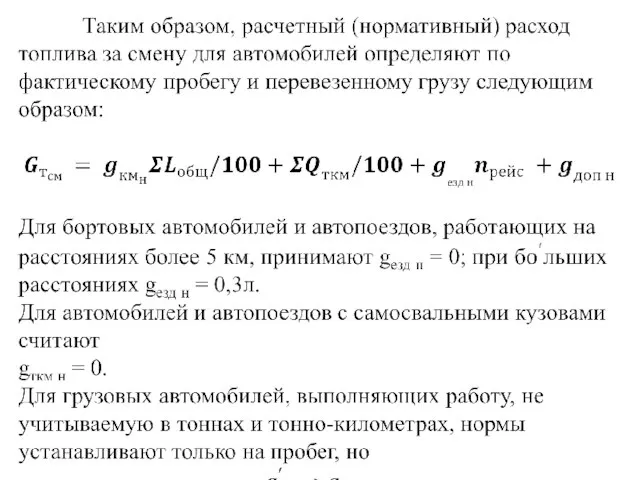

- 20. Расход топлива на транспортных работах Расход топлива на единицу выполненной работы в тоннах (т) gтн или

- 21. Расход топлива для автомобилей (норма) складывается из расхода: - на пробег gкм н (норма дается в

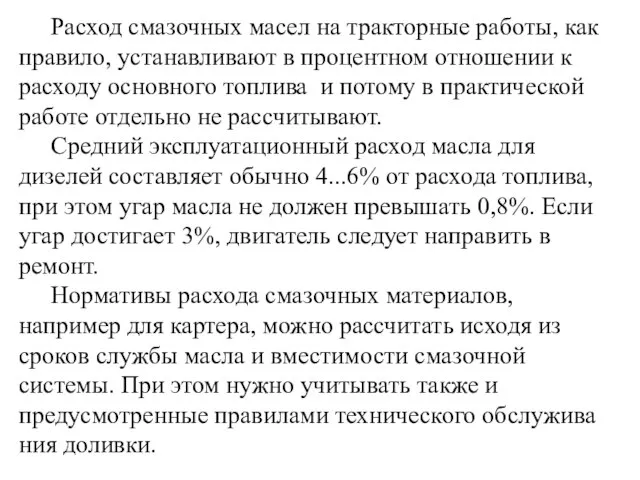

- 23. Расход смазочных масел на тракторные работы, как правило, устанавливают в процентном отношении к расходу основного топлива

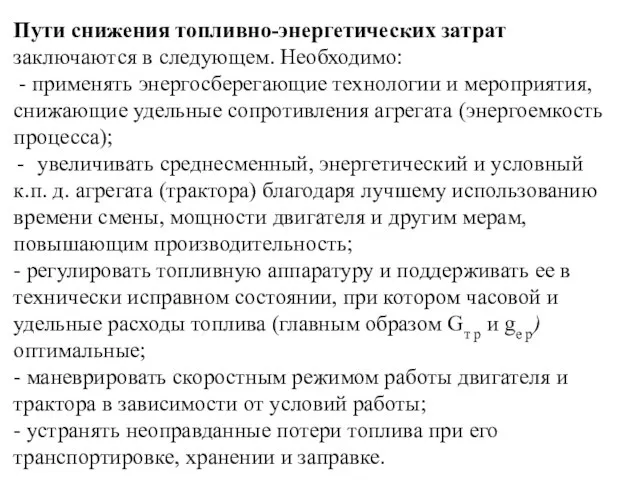

- 24. Пути снижения топливно-энергетических затрат заключаются в следующем. Необходимо: - применять энергосберегающие технологии и мероприятия, снижающие удельные

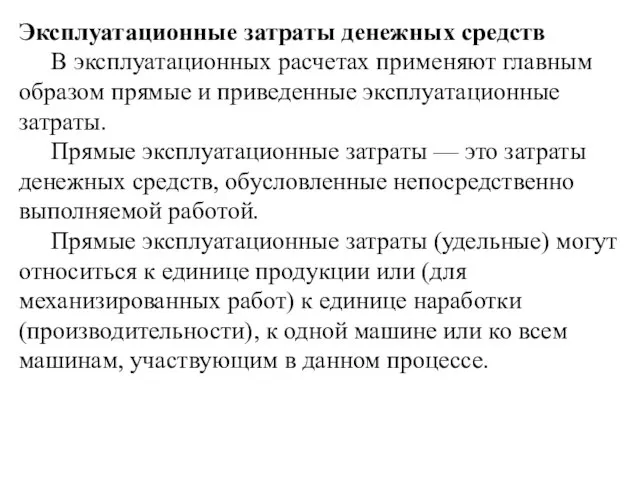

- 25. Эксплуатационные затраты денежных средств В эксплуатационных расчетах применяют главным образом прямые и приведенные эксплуатационные затраты. Прямые

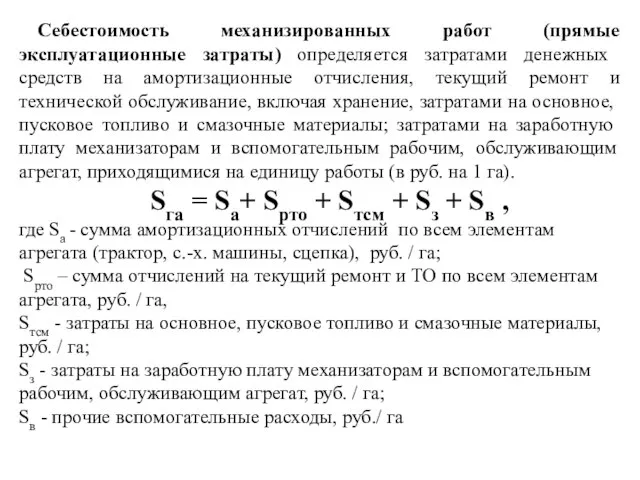

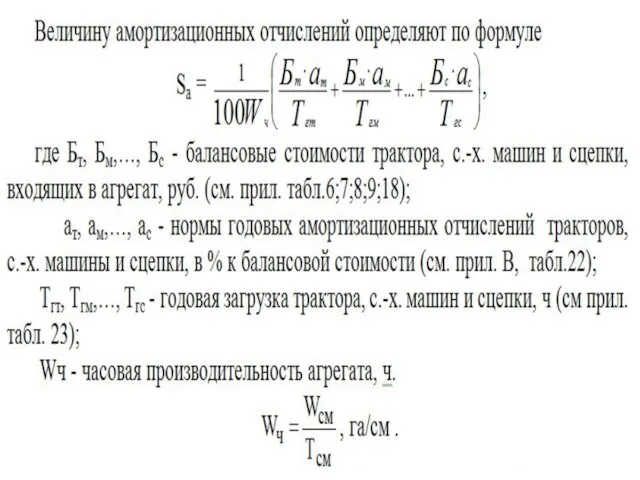

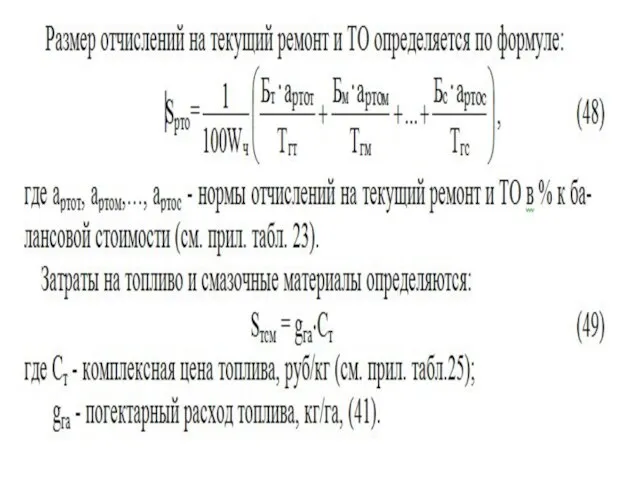

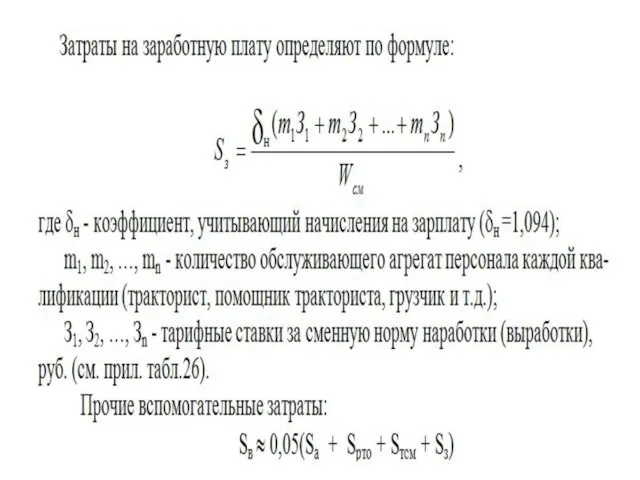

- 26. Себестоимость механизированных работ (прямые эксплуатационные затраты) определяется затратами денежных средств на амортизационные отчисления, текущий ремонт и

- 31. Скачать презентацию

7. Эксплуатационные затраты при работе агрегатов

План лекции

1. Топливно-энергетические затраты

2. Уровень

7. Эксплуатационные затраты при работе агрегатов

План лекции

1. Топливно-энергетические затраты

2. Уровень

Топливно-энергетические затраты

Энергозатраты (основные понятия и классификация) - это затраты энергии на

Топливно-энергетические затраты

Энергозатраты (основные понятия и классификация) - это затраты энергии на

В зависимости от принимаемой в расчет мощности различают энергозатраты:

- тяговые;

- приводные

В зависимости от принимаемой в расчет мощности различают энергозатраты:

- тяговые;

- приводные

Для тягово-приводного агрегата в энергозатратах двигателя учитывают затраты, идущие как на

Для тягово-приводного агрегата в энергозатратах двигателя учитывают затраты, идущие как на

Энергозатраты непосредственно не являются эксплуатационными затратами материальных ценностей, учитываемыми, например, в

Энергозатраты непосредственно не являются эксплуатационными затратами материальных ценностей, учитываемыми, например, в

Расход топлива и смазочных материалов

В расчетах по ЭМТП различают расход

Расход топлива и смазочных материалов

В расчетах по ЭМТП различают расход

в) удельный (по режимам работы)

- на единицу мощности двигателя

в) удельный (по режимам работы)

- на единицу мощности двигателя

Расчет и анализ показателей

расхода топлива

Удельные расходы топлива ge и

Расчет и анализ показателей

расхода топлива

Удельные расходы топлива ge и

Погектарный расход топлива

Расход топлива на единицу обрабатываемой площади (погектарный расход,

Погектарный расход топлива

Расход топлива на единицу обрабатываемой площади (погектарный расход,

Таблица 24. Часовой расход топлива при различных режимах работы трактора, кг/ч

Таблица 24. Часовой расход топлива при различных режимах работы трактора, кг/ч

* - для тракторов класса тяги до 20 кН (в числителе),

* - для тракторов класса тяги до 20 кН (в числителе),

Таблица 27. Коэффициент использования времени смены,τ

Таблица 27. Коэффициент использования времени смены,τ

Расход топлива на транспортных работах

Расход топлива на единицу выполненной работы

Расход топлива на транспортных работах

Расход топлива на единицу выполненной работы

Расход топлива для автомобилей (норма) складывается из расхода:

- на пробег gкм

Расход топлива для автомобилей (норма) складывается из расхода:

- на пробег gкм

Расход смазочных масел на тракторные работы, как правило, устанавливают в процентном

Расход смазочных масел на тракторные работы, как правило, устанавливают в процентном

Пути снижения топливно-энергетических затрат заключаются в следующем. Необходимо:

- применять энергосберегающие

Пути снижения топливно-энергетических затрат заключаются в следующем. Необходимо:

- применять энергосберегающие

Эксплуатационные затраты денежных средств

В эксплуатационных расчетах применяют главным образом прямые и

Эксплуатационные затраты денежных средств

В эксплуатационных расчетах применяют главным образом прямые и

Себестоимость механизированных работ (прямые эксплуатационные затраты) определяется затратами денежных средств на

Себестоимость механизированных работ (прямые эксплуатационные затраты) определяется затратами денежных средств на

Международная валютная система и российский рубль

Международная валютная система и российский рубль Рациональное использование природных ресурсов в семье

Рациональное использование природных ресурсов в семье Несостоятельность рынка и пути ее преодоления

Несостоятельность рынка и пути ее преодоления Презентация Строительная компания Корунд

Презентация Строительная компания Корунд Стратегическое управление. Развитие и конкурентоспособность территории

Стратегическое управление. Развитие и конкурентоспособность территории Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Ученые и их вклад в географию и экономику Москвы

Ученые и их вклад в географию и экономику Москвы Анализ эффективного использования основных средств в организации

Анализ эффективного использования основных средств в организации Рынок труда. Заработная плата

Рынок труда. Заработная плата Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Экономические индексы

Экономические индексы Структура продаж

Структура продаж Модель IS – LM (совместное равновесие на рынке благ и денежном рынке)

Модель IS – LM (совместное равновесие на рынке благ и денежном рынке) Қазақстан статистикасын реформалау

Қазақстан статистикасын реформалау Макроэкономическое равновесие в модели совокупного спроса и совокупного предложения

Макроэкономическое равновесие в модели совокупного спроса и совокупного предложения Рынки. Спрос и предложение

Рынки. Спрос и предложение Экономический кризис 1929-1933 год

Экономический кризис 1929-1933 год Информационные технологии в экономике. Лекция 5

Информационные технологии в экономике. Лекция 5 Оценка системы управления качеством на предприятии (на примере ООО Торговый дом Кама)

Оценка системы управления качеством на предприятии (на примере ООО Торговый дом Кама) Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Тест по экономике

Тест по экономике Прогнозирование. Классификация экономического прогнозирования

Прогнозирование. Классификация экономического прогнозирования «Халықтың көші-қоны туралы» Заңы

«Халықтың көші-қоны туралы» Заңы Выбор потребителя в условиях определенности. Кардиналистская концепция поведения потребителя. (Тема 1)

Выбор потребителя в условиях определенности. Кардиналистская концепция поведения потребителя. (Тема 1) Национальная экономика: цели и измерение результатов

Национальная экономика: цели и измерение результатов Презентация Охрана труда

Презентация Охрана труда Китайская Народная Республика

Китайская Народная Республика Экономика семьи

Экономика семьи