Факторы, влияющие на издержки обращения. Методика факторного анализа издержек обращения. Анализ эффективности затрат

- Факторы, влияющие на издержки обращения. Методика факторного анализа издержек обращения. Анализ эффективности затрат

Содержание

- 2. Факторы условно подразделяются на независимые и зависимые от результатов и качества работы торговых предприятий К независимым

- 3. Факторы, влияющие на выполнение плана и динамику издержек обращения степень выполнения плана и динамики товарооборота; изменение

- 4. По степени зависимости отдельных статей издержек обращения от степени выполнения плана розничного товарооборота их подразделяют на:

- 5. Изменение товарооборачиваемости В связи с ускорением товарооборачиваемости по сравнению с прошлым годом на 1,6 дня уменьшилась

- 6. Снижение или повышение розничных цен на товары Товарооборот в действующих и сопоставимых ценах за отчетный год

- 7. Изменение тарифов и ставок за услуги, цен на материалы, электроэнергию, топливо и горючее Предположим, что с

- 8. Пересчитаем фактические издержки обращения в сопоставимые тарифы и ставки (в млн р.): расходы на автомобильные перевозки:

- 9. Повышение производительности труда В фирме «Торговый дом» производительность труда торговых работников по сравнению с планом возросла

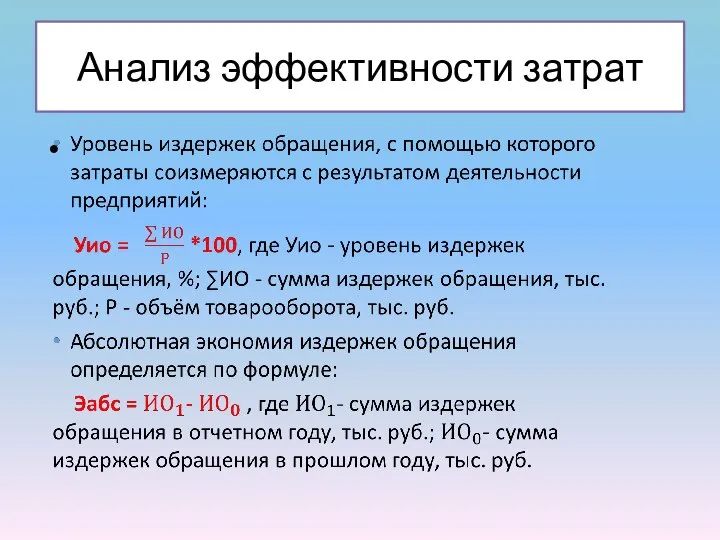

- 10. Анализ эффективности затрат

- 12. Скачать презентацию

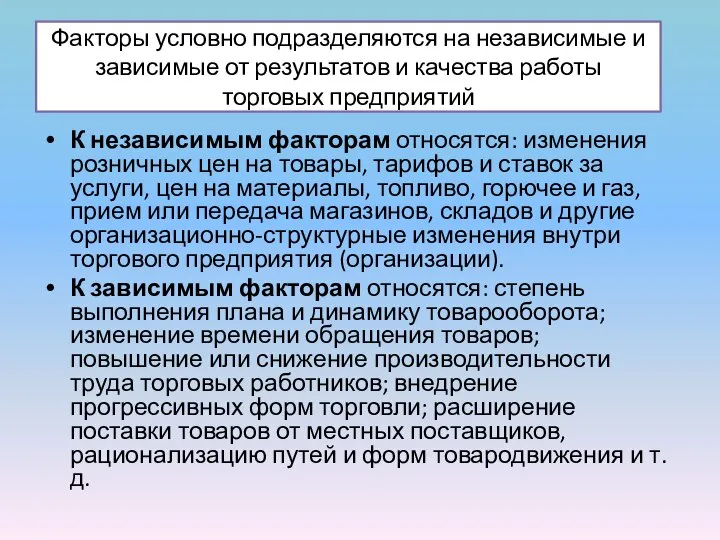

Факторы условно подразделяются на независимые и зависимые от результатов и качества

Факторы условно подразделяются на независимые и зависимые от результатов и качества

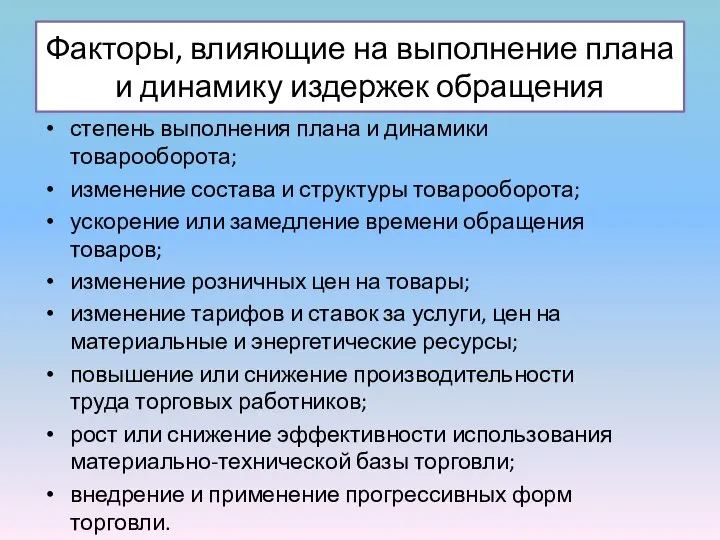

Факторы, влияющие на выполнение плана и динамику издержек обращения

степень выполнения плана

Факторы, влияющие на выполнение плана и динамику издержек обращения

степень выполнения плана

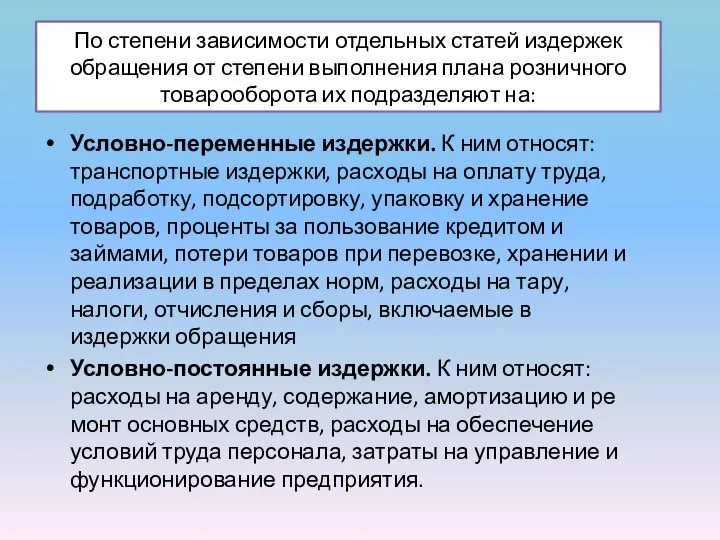

По степени зависимости отдельных статей издержек обращения от степени выполнения плана

По степени зависимости отдельных статей издержек обращения от степени выполнения плана

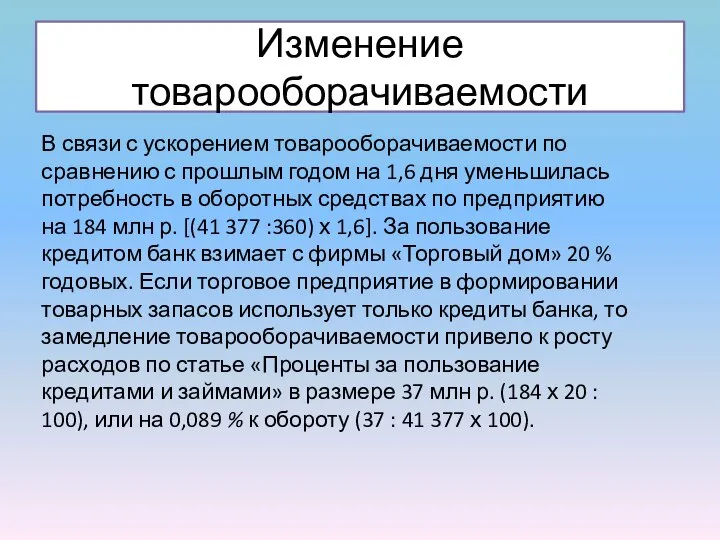

Изменение товарооборачиваемости

В связи с ускорением товарооборачиваемости по сравнению с прошлым годом

Изменение товарооборачиваемости

В связи с ускорением товарооборачиваемости по сравнению с прошлым годом

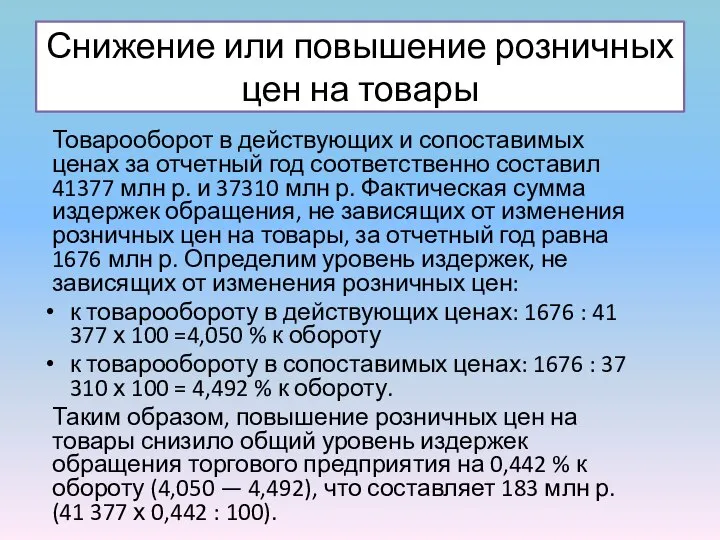

Снижение или повышение розничных цен на товары

Товарооборот в действующих и сопоставимых

Снижение или повышение розничных цен на товары

Товарооборот в действующих и сопоставимых

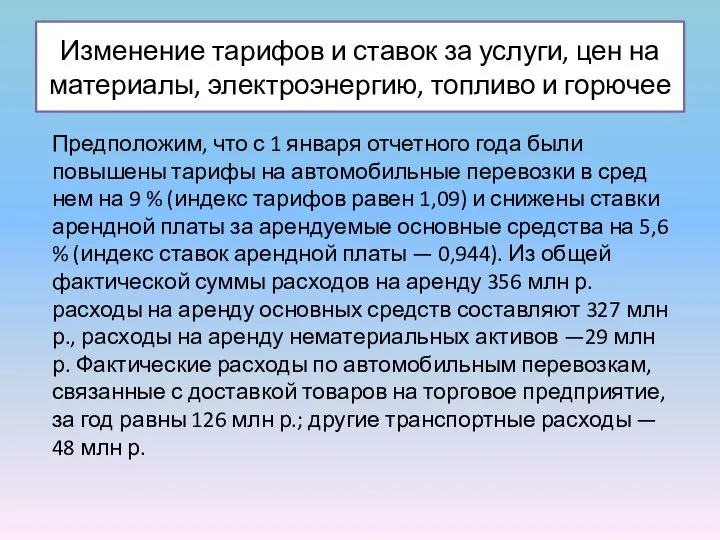

Изменение тарифов и ставок за услуги, цен на материалы, электроэнергию, топливо

Изменение тарифов и ставок за услуги, цен на материалы, электроэнергию, топливо

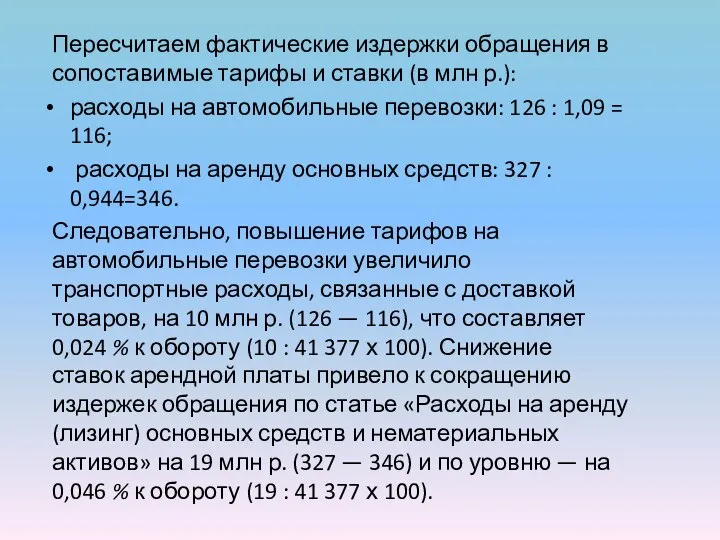

Пересчитаем фактические издержки обращения в сопоставимые тарифы и ставки (в

Пересчитаем фактические издержки обращения в сопоставимые тарифы и ставки (в

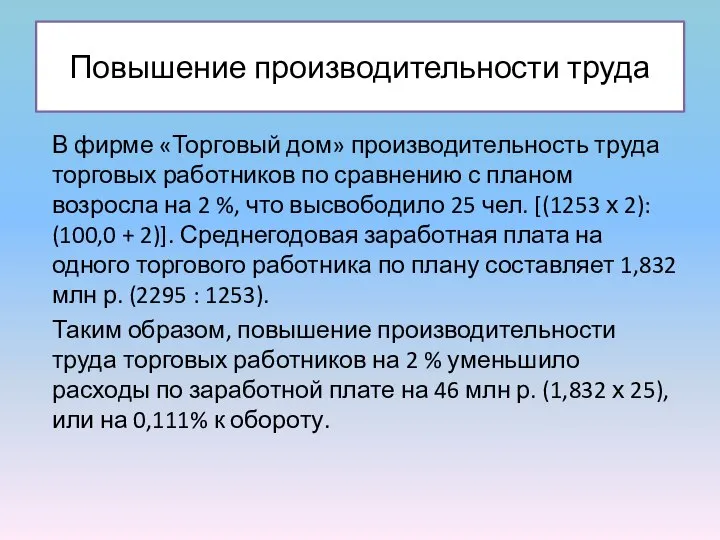

Повышение производительности труда

В фирме «Торговый дом» производительность труда торговых работников по

Повышение производительности труда

В фирме «Торговый дом» производительность труда торговых работников по

Анализ эффективности затрат

Анализ эффективности затрат

Внешенэкономическая деятельность: право и управление

Внешенэкономическая деятельность: право и управление AliExpress

AliExpress Особенности неравновесной конъюнктуры агропродовольственного рынка на первом и втором этапах его эволюции. (Тема 6)

Особенности неравновесной конъюнктуры агропродовольственного рынка на первом и втором этапах его эволюции. (Тема 6) Основные фонды

Основные фонды Демографическая проблема

Демографическая проблема Анализ производственных результатов деятельности

Анализ производственных результатов деятельности Интеллектуальный капитал

Интеллектуальный капитал Три министра финансов

Три министра финансов Управление рисками иностранных инвестиций

Управление рисками иностранных инвестиций Факторы производства

Факторы производства Шымкент каласының жер ресурстарын тиімді пайдалану мәселері

Шымкент каласының жер ресурстарын тиімді пайдалану мәселері Організація і шляхи вдосконалення обліку, аудиту нерозподіленого прибутку, аналіз ефективності його використання

Організація і шляхи вдосконалення обліку, аудиту нерозподіленого прибутку, аналіз ефективності його використання Процес створення суб’єкта підприємницької діяльності та його основні етапи

Процес створення суб’єкта підприємницької діяльності та його основні етапи Стратегическое видение развития группы

Стратегическое видение развития группы Место и роль международных корпораций в международной мировой экономике на примере Johnson&Johnson

Место и роль международных корпораций в международной мировой экономике на примере Johnson&Johnson Президентская программа. Экономика для менеджеров (Управленческая экономика)

Президентская программа. Экономика для менеджеров (Управленческая экономика) Региональные союзы

Региональные союзы Инфляция (виды, причины и последствия)

Инфляция (виды, причины и последствия) Сукупний попит і сукупна пропозиція. (Тема 3)

Сукупний попит і сукупна пропозиція. (Тема 3) Восприятие торговой марки Северная долина

Восприятие торговой марки Северная долина Институциональные основы функционирования рыночной экономики

Институциональные основы функционирования рыночной экономики Экономическая безопасность Швейцарии

Экономическая безопасность Швейцарии Зарождение и этапы мирового хозяйства

Зарождение и этапы мирового хозяйства Цена, прибыль, рентабельность

Цена, прибыль, рентабельность Разработка программного обеспечения структурного анализа экономики региона

Разработка программного обеспечения структурного анализа экономики региона Рынки факторов производства

Рынки факторов производства Эффективность, Легитимность, легальность политической власти Подготовили: студентки группы Э-102, Шунайлова Жанна, Епифанова Евге

Эффективность, Легитимность, легальность политической власти Подготовили: студентки группы Э-102, Шунайлова Жанна, Епифанова Евге Модели организационной эффективности

Модели организационной эффективности