- Финансовая несостоятельность корпораций

Содержание

- 2. 1. Определение риска банкротства корпорации

- 3. Финансовое состояние это экономическая категория, отражающая структуру собственного и заемного капитала и структуру его размещения между

- 4. Несостоятельность – это такая степень предпринимательской деятельности, при которой объемы накопленных за весь период существования бизнеса

- 5. общеэкономические рыночные прочие Внешние факторы, вызывающие кризисное состояние корпорации операционные инвестиционные финансовые Внутренние факторы, вызывающие кризисное

- 6. Причинами неплатежеспособности могут быть: невыполнение плана производства и реализации; увеличение себестоимости продукции; невыполнение плана прибыли; недостаточность

- 7. К ИСТОЧНИКАМ, ОСЛАБЛЯЮЩИМ ФИНАНСОВОЕ НАПРЯЖЕНИЕ, МОЖНО ОТНЕСТИ временно свободные источники средств (резервный фонд, средства предназначенные на

- 8. ФИНАНСОВАЯ НЕУСТОЙЧИВОСТЬ СЧИТАЕТСЯ ДОПУСТИМОЙ, ЕСЛИ: стоимость производственных запасов и готовой продукции больше, чем размер краткосрочных кредитов

- 9. Основными причинами, приводящими к ситуации кризисного типа финансовой устойчивости, являются большое количество неплатежей или длительный период

- 10. Оценка неудовлетворительной структуры баланса Общий коэффициент покрытия (L) Коэффициент обеспеченности собственными средствами (О) Коэффициент утраты (восстановления)

- 11. Показатели установления неудовлетворительной структуры баланса

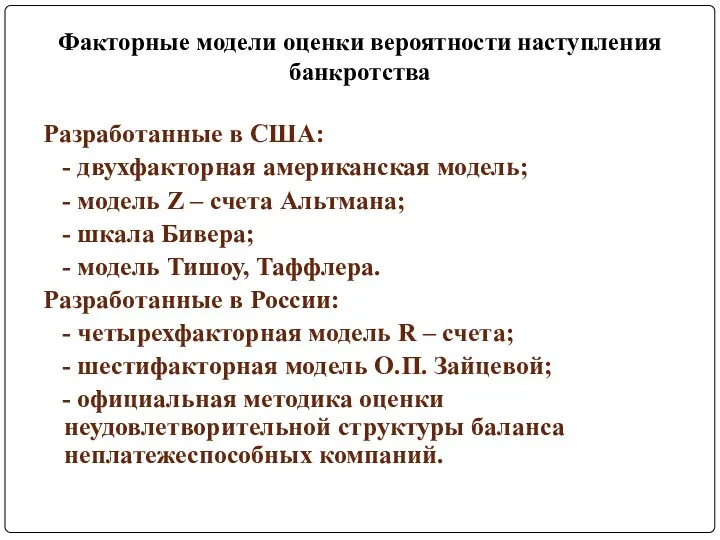

- 12. Факторные модели оценки вероятности наступления банкротства Разработанные в США: - двухфакторная американская модель; - модель Z

- 13. Z = -0,3877 + Кп • (-1,0736) +0,579 • Кфз, где Z – показатель классифицирующей функции;

- 14. Z = 0 – вероятность банкротства составляет 50%; Z далее она снижается по мере уменьшения Z;

- 15. Z = 1,2 • х1 + 1,4 • х2 +3,3 • х3 +0,6 • х4 +

- 16. Z > 2,99 – финансово устойчивые корпорации; Z банкротства; [1,81;-2,99] - вероятность банкротства высокая. Исходя из

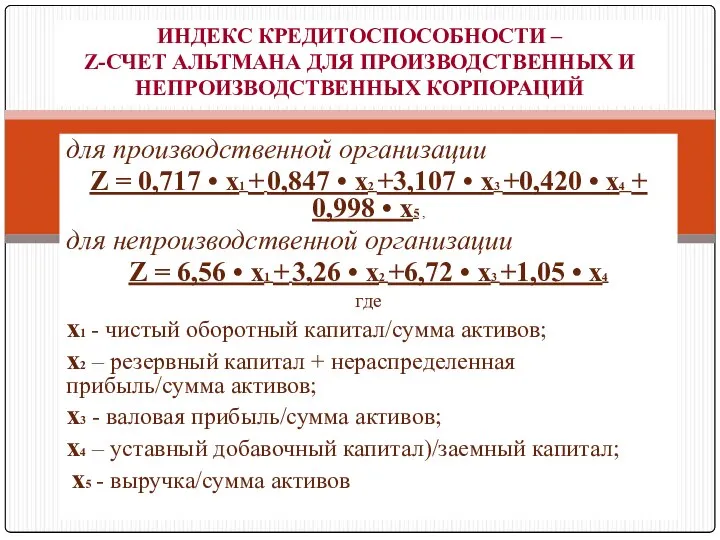

- 17. для производственной организации Z = 0,717 • х1 + 0,847 • х2 +3,107 • х3 +0,420

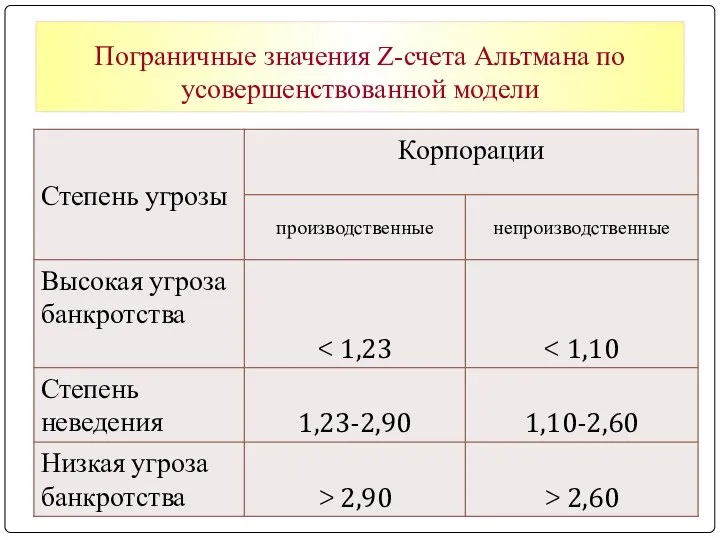

- 18. Пограничные значения Z-счета Альтмана по усовершенствованной модели

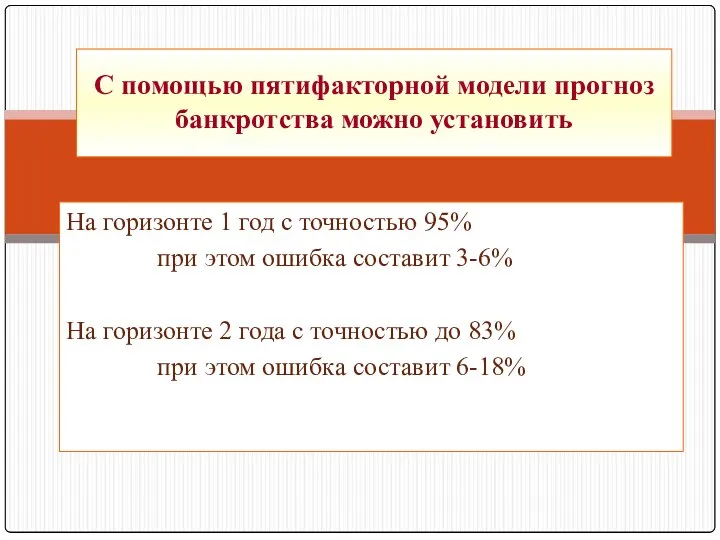

- 19. На горизонте 1 год с точностью 95% при этом ошибка составит 3-6% На горизонте 2 года

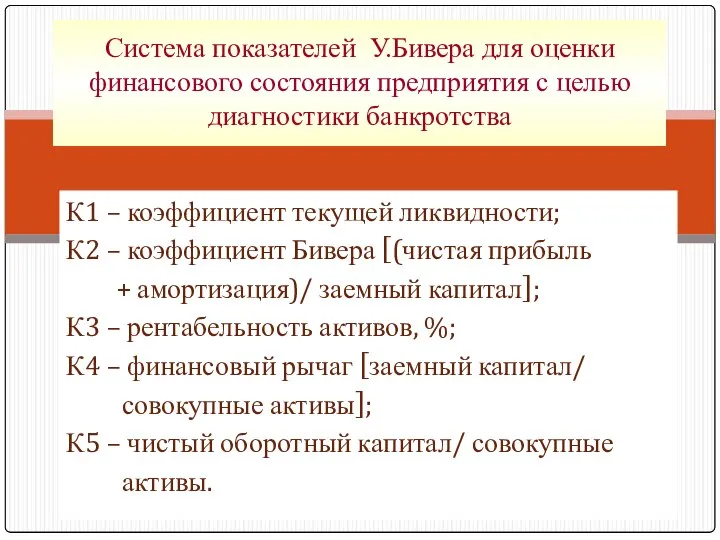

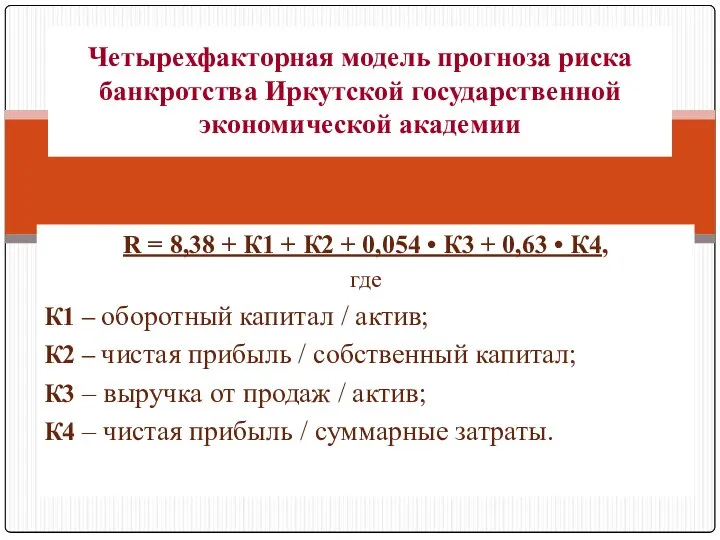

- 20. К1 – коэффициент текущей ликвидности; К2 – коэффициент Бивера [(чистая прибыль + амортизация)/ заемный капитал]; К3

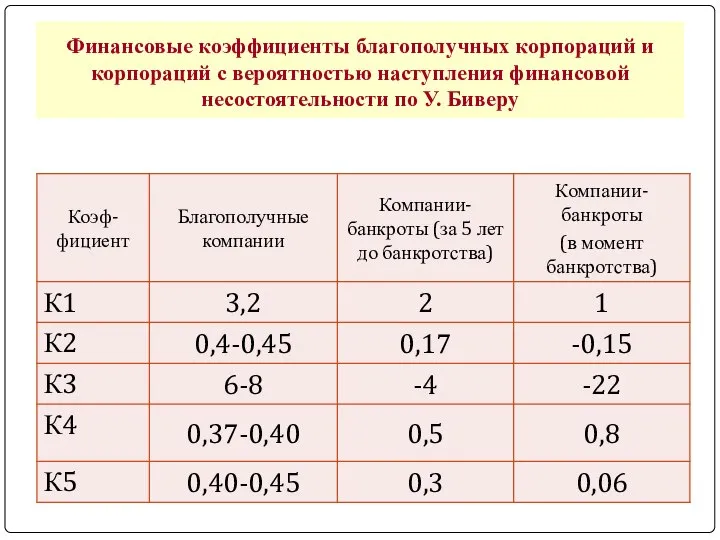

- 21. Финансовые коэффициенты благополучных корпораций и корпораций с вероятностью наступления финансовой несостоятельности по У. Биверу

- 22. R = 8,38 + К1 + К2 + 0,054 • К3 + 0,63 • К4, где

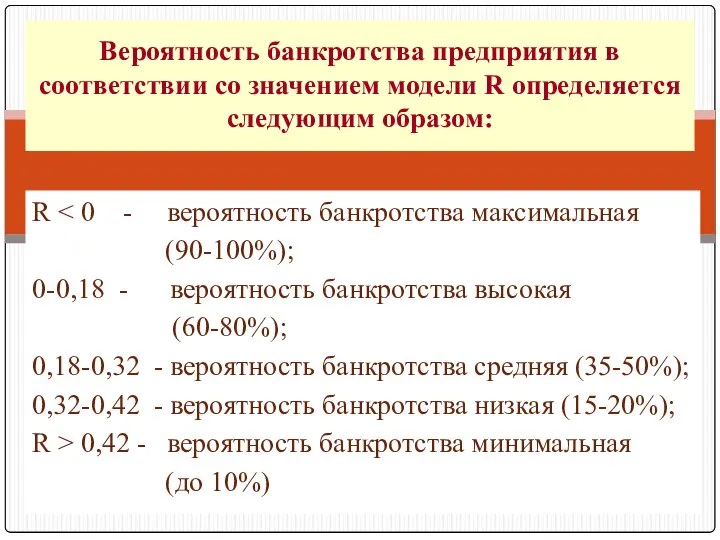

- 23. R (90-100%); 0-0,18 - вероятность банкротства высокая (60-80%); 0,18-0,32 - вероятность банкротства средняя (35-50%); 0,32-0,42 -

- 24. Анализ причин неплатежеспособности корпораций

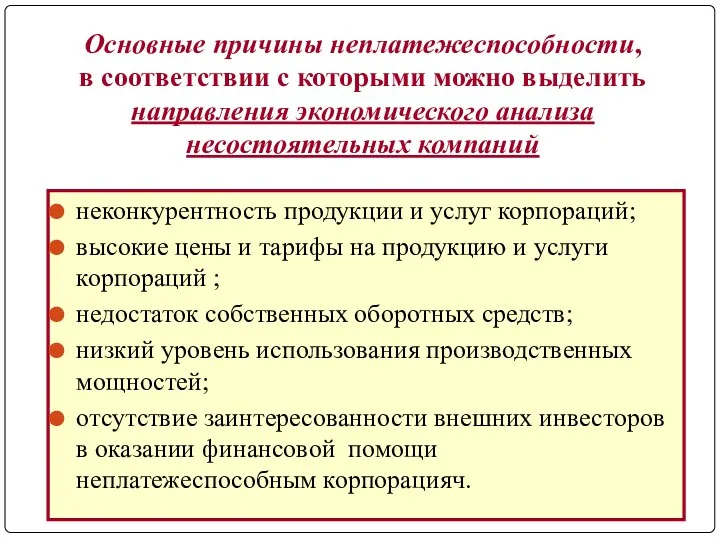

- 25. Основные причины неплатежеспособности, в соответствии с которыми можно выделить направления экономического анализа несостоятельных компаний неконкурентность продукции

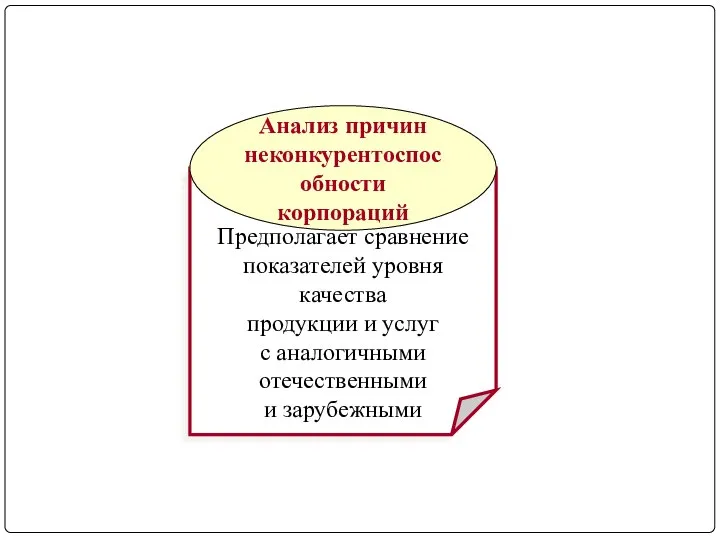

- 26. Предполагает сравнение показателей уровня качества продукции и услуг с аналогичными отечественными и зарубежными Анализ причин неконкурентоспособности

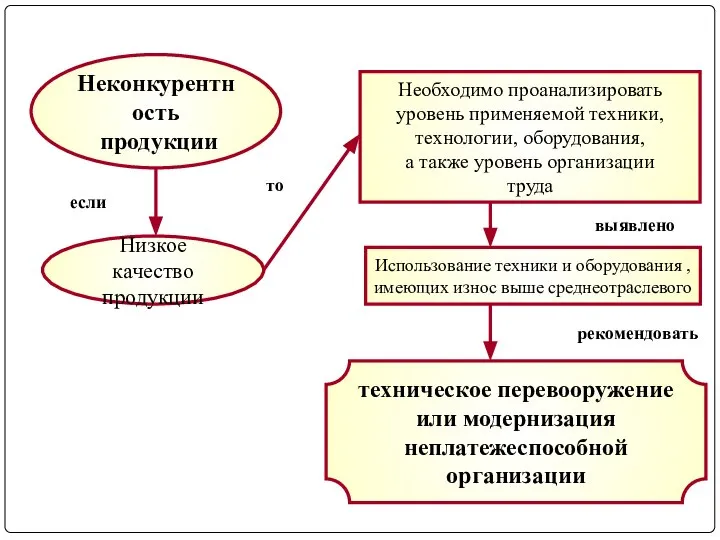

- 27. Неконкурентность продукции Низкое качество продукции Необходимо проанализировать уровень применяемой техники, технологии, оборудования, а также уровень организации

- 28. Неконкурентность продукции Недостаточные усилия по продвижению продукции Отдел маркетинга дублирует функции отдела сбыта Спрос на продукцию

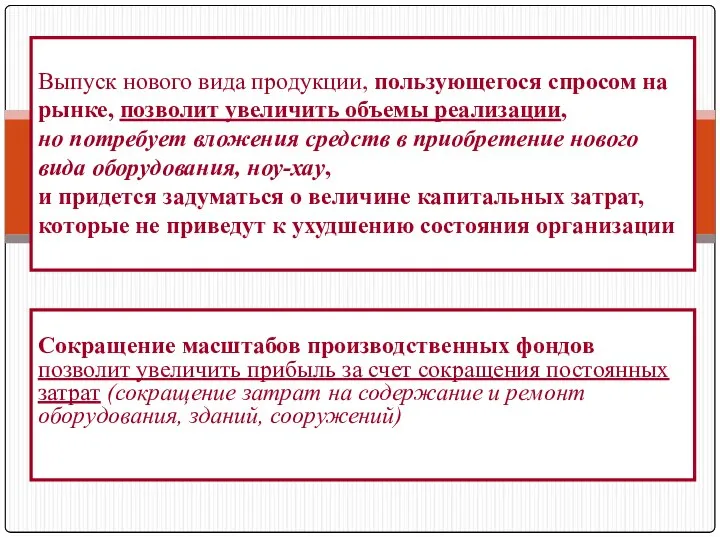

- 29. Сокращение масштабов производственных фондов позволит увеличить прибыль за счет сокращения постоянных затрат (сокращение затрат на содержание

- 30. Предполагает сравнение показателей себестоимости в разрезе статей затрат других рентабельно работающих компаний Анализ причин установления высоких

- 32. В состав мероприятий организационно-технического характера включаются мероприятия: По совершенствованию организации оплаты труда; Организация рационального использования сырья,

- 33. Предполагает проверку правильности расчетов производственной мощности с целью оценки их соответствия действующей методике определения мощности Анализ

- 34. В случае несоответствия

- 35. Определяет основные источники пополнения собственных оборотных средств Анализ недостатка собственных оборотных средств

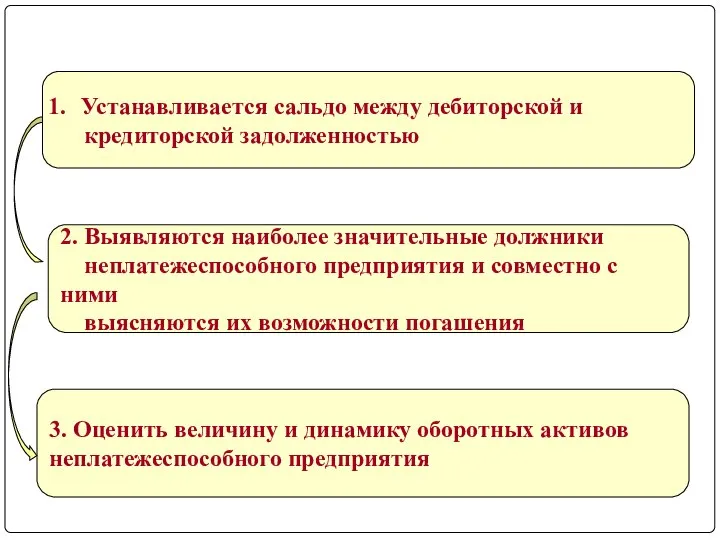

- 36. 3. Оценить величину и динамику оборотных активов неплатежеспособного предприятия Устанавливается сальдо между дебиторской и кредиторской задолженностью

- 37. Функциональная составляющая Рыночная состоятельность Производственная состоятельность Экономическая состоятельность Финансовая состоятельность СТРУКТУРА ЭКОНОМИЧЕСКОЙ СОСТОЯТЕЛЬНОСТИ КОРПОРАЦИИ

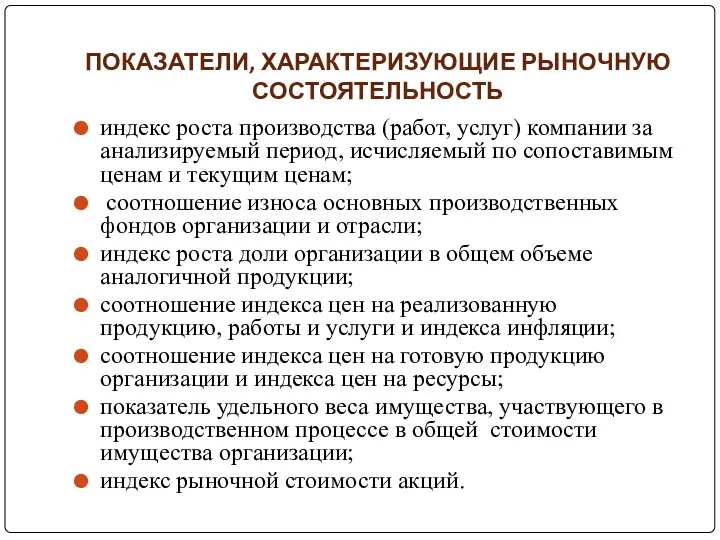

- 38. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ РЫНОЧНУЮ СОСТОЯТЕЛЬНОСТЬ индекс роста производства (работ, услуг) компании за анализируемый период, исчисляемый по сопоставимым

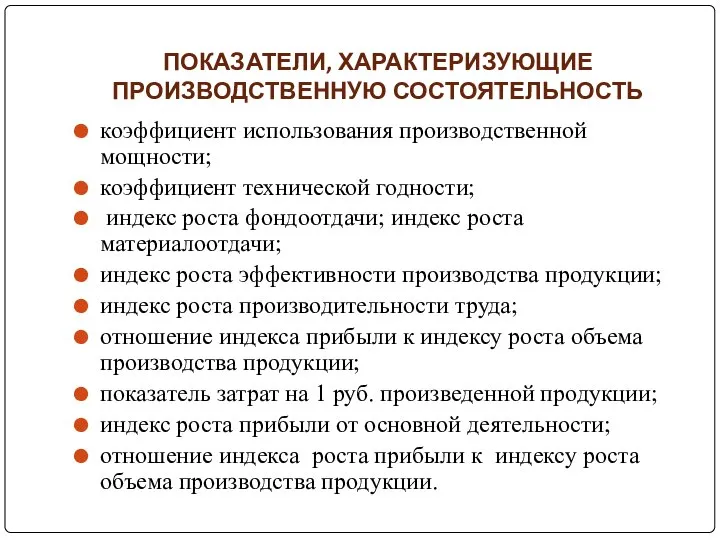

- 39. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРОИЗВОДСТВЕННУЮ СОСТОЯТЕЛЬНОСТЬ коэффициент использования производственной мощности; коэффициент технической годности; индекс роста фондоотдачи; индекс роста

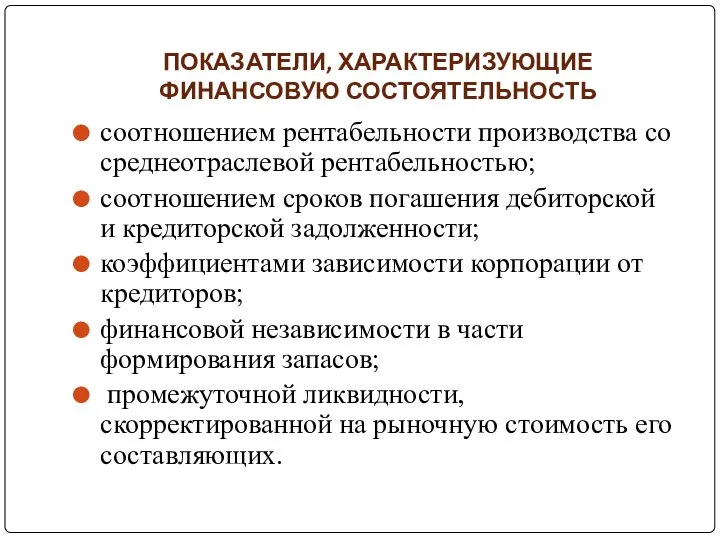

- 40. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВУЮ СОСТОЯТЕЛЬНОСТЬ соотношением рентабельности производства со среднеотраслевой рентабельностью; соотношением сроков погашения дебиторской и кредиторской

- 41. 2. Управление рисками корпорации

- 42. УПРАВЛЕНИЕ РИСКАМИ РЕГУЛИРУЕТСЯ МЕЖДУНАРОДНЫМИ АКТАМИ

- 43. ПАРАМЕТРЫ СТАНДАРТОВ КАЧЕСТВА УПРАВЛЕНИЯ РИСКАМИ

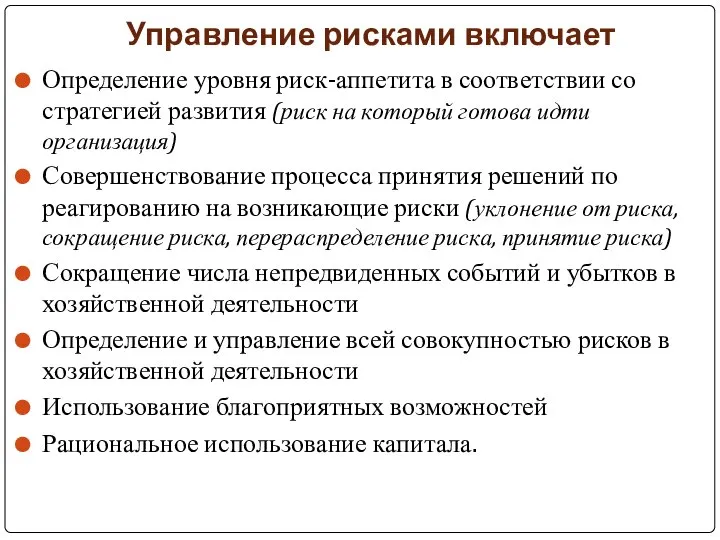

- 44. Управление рисками включает Определение уровня риск-аппетита в соответствии со стратегией развития (риск на который готова идти

- 45. ВЗАИМОСВЯЗЬ МЕЖДУ ЦЕЛЯМИ И КОМПОНЕНТАМИ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ ОРГАНИЗАЦИИ

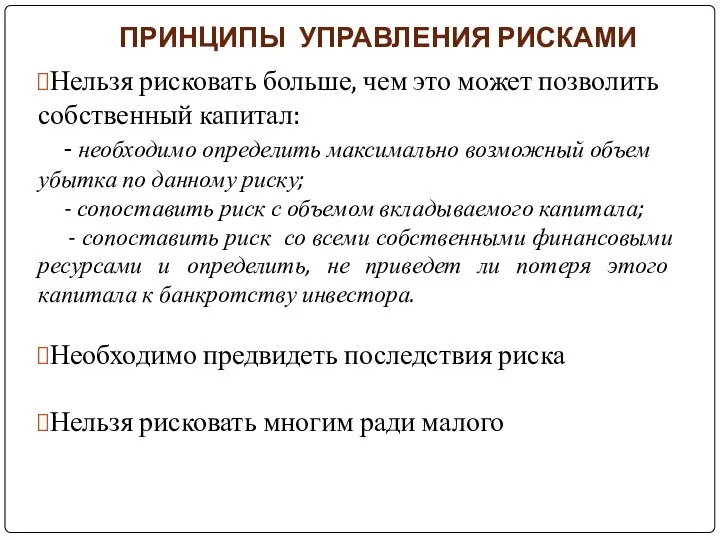

- 46. ПРИНЦИПЫ УПРАВЛЕНИЯ РИСКАМИ Нельзя рисковать больше, чем это может позволить собственный капитал: - необходимо определить максимально

- 47. ОСНОВНЫЕ МЕХАНИЗМЫ НЕЙТРАЛИЗАЦИИ РИСКОВ

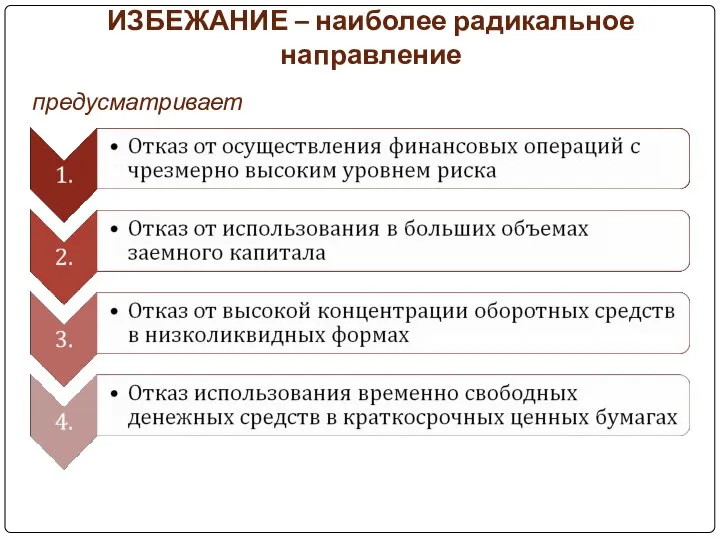

- 48. ИЗБЕЖАНИЕ – наиболее радикальное направление предусматривает

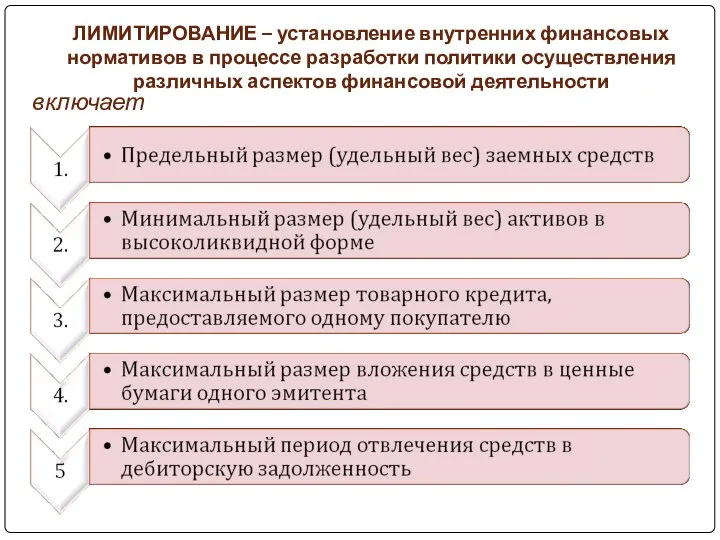

- 49. ЛИМИТИРОВАНИЕ – установление внутренних финансовых нормативов в процессе разработки политики осуществления различных аспектов финансовой деятельности включает

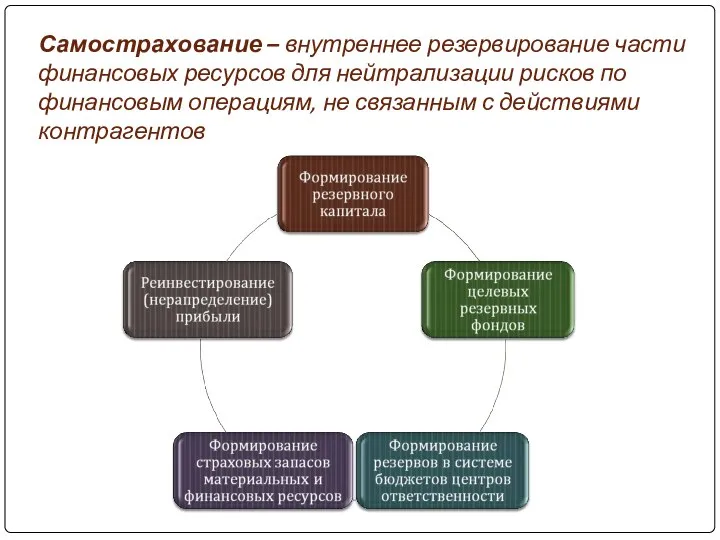

- 50. Самострахование – внутреннее резервирование части финансовых ресурсов для нейтрализации рисков по финансовым операциям, не связанным с

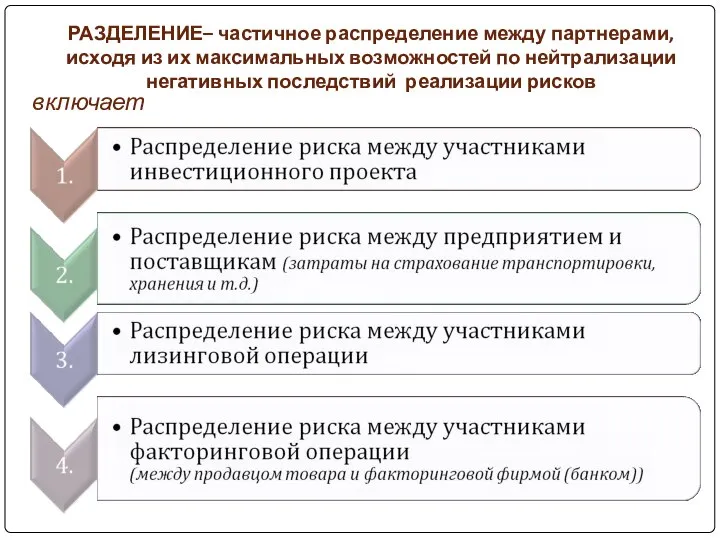

- 51. РАЗДЕЛЕНИЕ– частичное распределение между партнерами, исходя из их максимальных возможностей по нейтрализации негативных последствий реализации рисков

- 53. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ОСНОВНЫХ МЕТОДОВ УПРАВЛЕНИЯ РИСКОМ

- 54. СИСТЕМА УПРАВЛЕНИЯ РИСКАМИ КОРПОРАЦИИ МОЖЕТ БЫТЬ ОРГАНИЗОВАНА СЛЕДУЮЩИМ ОБРАЗОМ (рекомендации PwC)

- 55. ПРИМЕРЫ СИСТЕМ УПРАВЛЕНИЯ РИСКАМИ КОРПОРАЦИИ Государственная корпорация «Росатом»

- 56. ПРИМЕРЫ СИСТЕМ УПРАВЛЕНИЯ РИСКАМИ КОРПОРАЦИИ ПАО «Сбербанк»

- 57. ПРИМЕРЫ СИСТЕМ УПРАВЛЕНИЯ РИСКАМИ КОРПОРАЦИИ Региональный банк

- 59. Скачать презентацию

1. Определение риска банкротства корпорации

1. Определение риска банкротства корпорации

Финансовое состояние

это экономическая категория, отражающая структуру собственного и заемного капитала

Финансовое состояние это экономическая категория, отражающая структуру собственного и заемного капитала

Несостоятельность –

это такая степень предпринимательской деятельности, при которой объемы накопленных

Несостоятельность – это такая степень предпринимательской деятельности, при которой объемы накопленных

общеэкономические

рыночные

прочие

Внешние факторы, вызывающие кризисное состояние корпорации

операционные

инвестиционные

финансовые

Внутренние факторы, вызывающие кризисное состояние корпорации

общеэкономические

рыночные

прочие

Внешние факторы, вызывающие кризисное состояние корпорации

операционные

инвестиционные

финансовые

Внутренние факторы, вызывающие кризисное состояние корпорации

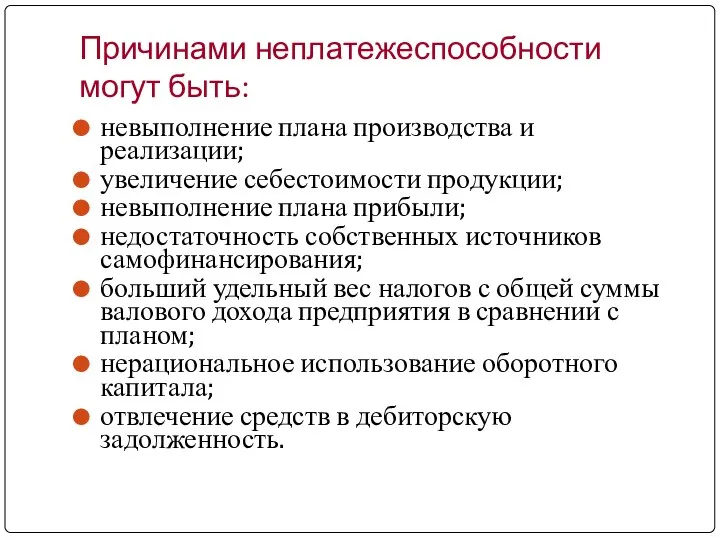

Причинами неплатежеспособности могут быть:

невыполнение плана производства и реализации;

увеличение себестоимости продукции;

невыполнение

Причинами неплатежеспособности могут быть:

невыполнение плана производства и реализации;

увеличение себестоимости продукции;

невыполнение

К ИСТОЧНИКАМ, ОСЛАБЛЯЮЩИМ ФИНАНСОВОЕ НАПРЯЖЕНИЕ, МОЖНО ОТНЕСТИ

временно свободные источники средств

К ИСТОЧНИКАМ, ОСЛАБЛЯЮЩИМ ФИНАНСОВОЕ НАПРЯЖЕНИЕ, МОЖНО ОТНЕСТИ

временно свободные источники средств

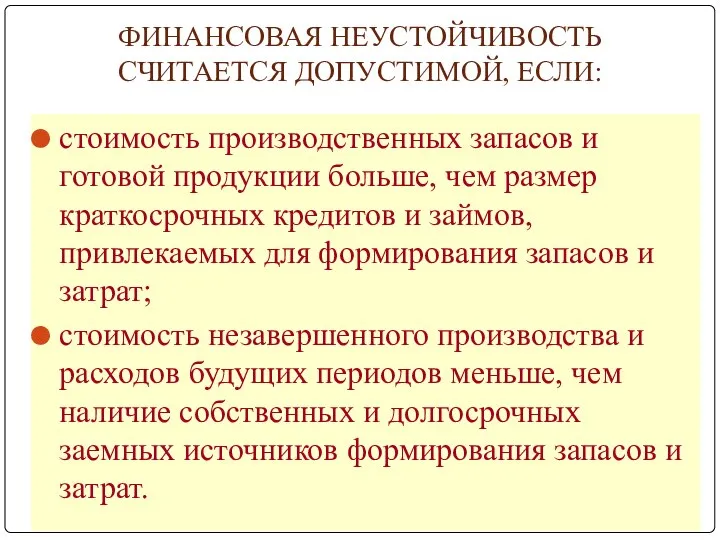

ФИНАНСОВАЯ НЕУСТОЙЧИВОСТЬ СЧИТАЕТСЯ ДОПУСТИМОЙ, ЕСЛИ:

стоимость производственных запасов и готовой продукции больше,

ФИНАНСОВАЯ НЕУСТОЙЧИВОСТЬ СЧИТАЕТСЯ ДОПУСТИМОЙ, ЕСЛИ:

стоимость производственных запасов и готовой продукции больше,

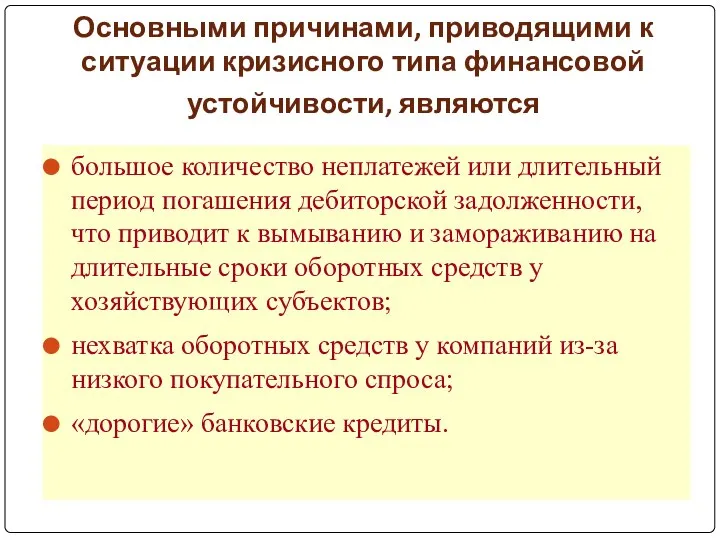

Основными причинами, приводящими к ситуации кризисного типа финансовой устойчивости, являются

большое

Основными причинами, приводящими к ситуации кризисного типа финансовой устойчивости, являются

большое

Оценка неудовлетворительной

структуры баланса

Общий коэффициент

покрытия (L)

Коэффициент

обеспеченности

собственными

средствами (О)

Коэффициент утраты

Оценка неудовлетворительной

структуры баланса

Общий коэффициент

покрытия (L)

Коэффициент

обеспеченности

собственными

средствами (О)

Коэффициент утраты

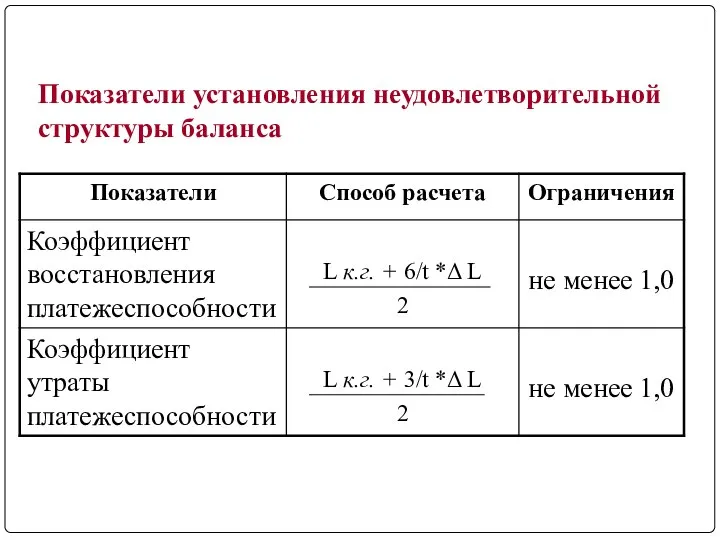

Показатели установления неудовлетворительной структуры баланса

Показатели установления неудовлетворительной структуры баланса

Факторные модели оценки вероятности наступления банкротства

Разработанные в США:

- двухфакторная американская

Факторные модели оценки вероятности наступления банкротства

Разработанные в США:

- двухфакторная американская

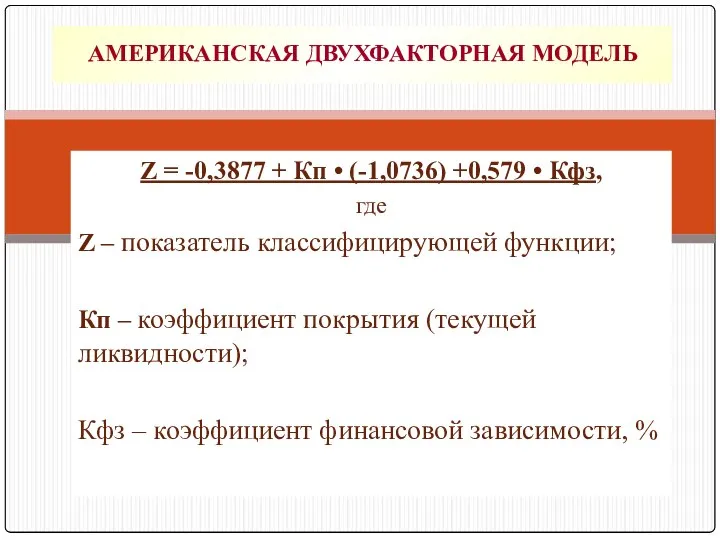

Z = -0,3877 + Кп • (-1,0736) +0,579 • Кфз,

где

Z –

Z = -0,3877 + Кп • (-1,0736) +0,579 • Кфз,

где

Z –

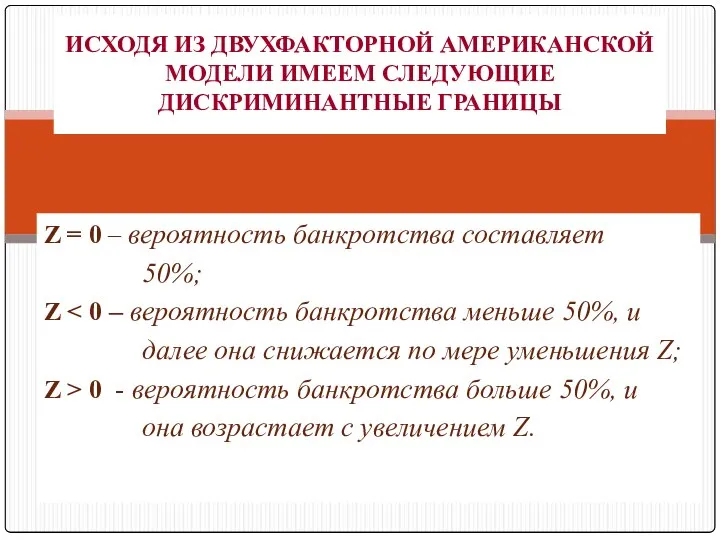

Z = 0 – вероятность банкротства составляет

50%;

Z < 0

Z = 0 – вероятность банкротства составляет

50%;

Z < 0

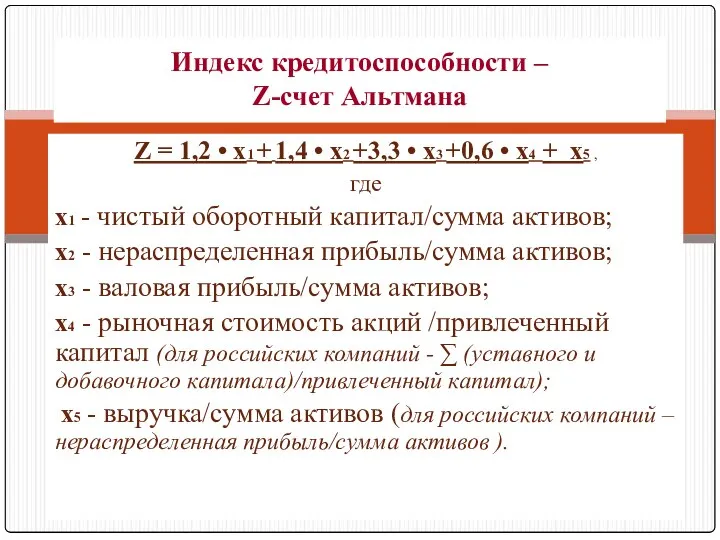

Z = 1,2 • х1 + 1,4 • х2 +3,3 •

Z = 1,2 • х1 + 1,4 • х2 +3,3 •

![Z > 2,99 – финансово устойчивые корпорации; Z банкротства; [1,81;-2,99] -](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1435414/slide-15.jpg)

Z > 2,99 – финансово устойчивые корпорации;

Z < 1,81 – очень

Z > 2,99 – финансово устойчивые корпорации;

Z < 1,81 – очень

для производственной организации

Z = 0,717 • х1 + 0,847 • х2

для производственной организации

Z = 0,717 • х1 + 0,847 • х2

Пограничные значения Z-счета Альтмана по усовершенствованной модели

Пограничные значения Z-счета Альтмана по усовершенствованной модели

На горизонте 1 год с точностью 95%

при этом ошибка составит

На горизонте 1 год с точностью 95%

при этом ошибка составит

К1 – коэффициент текущей ликвидности;

К2 – коэффициент Бивера [(чистая прибыль

+

К1 – коэффициент текущей ликвидности;

К2 – коэффициент Бивера [(чистая прибыль

+

Финансовые коэффициенты благополучных корпораций и корпораций с вероятностью наступления финансовой несостоятельности

Финансовые коэффициенты благополучных корпораций и корпораций с вероятностью наступления финансовой несостоятельности

R = 8,38 + К1 + К2 + 0,054 • К3

R = 8,38 + К1 + К2 + 0,054 • К3

R < 0 - вероятность банкротства максимальная

(90-100%);

0-0,18 - вероятность

R < 0 - вероятность банкротства максимальная

(90-100%);

0-0,18 - вероятность

Анализ причин неплатежеспособности корпораций

Анализ причин неплатежеспособности корпораций

Основные причины неплатежеспособности,

в соответствии с которыми можно выделить направления экономического

Основные причины неплатежеспособности, в соответствии с которыми можно выделить направления экономического

Предполагает сравнение

показателей уровня качества

продукции и услуг

с аналогичными

отечественными

Предполагает сравнение

показателей уровня качества

продукции и услуг

с аналогичными

отечественными

Неконкурентность

продукции

Низкое качество

продукции

Необходимо проанализировать

уровень применяемой техники,

технологии, оборудования,

Неконкурентность

продукции

Низкое качество

продукции

Необходимо проанализировать

уровень применяемой техники,

технологии, оборудования,

Неконкурентность

продукции

Недостаточные усилия

по продвижению

продукции

Отдел маркетинга

дублирует функции

Неконкурентность

продукции

Недостаточные усилия

по продвижению

продукции

Отдел маркетинга

дублирует функции

Сокращение масштабов производственных фондов позволит увеличить прибыль за счет сокращения постоянных

Предполагает сравнение

показателей себестоимости

в разрезе статей затрат

других рентабельно

работающих

Предполагает сравнение

показателей себестоимости

в разрезе статей затрат

других рентабельно

работающих

В состав мероприятий организационно-технического характера включаются мероприятия:

По совершенствованию организации оплаты труда;

Организация

В состав мероприятий организационно-технического характера включаются мероприятия:

По совершенствованию организации оплаты труда;

Организация

Предполагает проверку

правильности расчетов

производственной мощности

с целью оценки их

соответствия

Предполагает проверку

правильности расчетов

производственной мощности

с целью оценки их

соответствия

В случае несоответствия

В случае несоответствия

Определяет

основные источники

пополнения собственных

оборотных средств

Анализ недостатка

собственных оборотных

средств

основные источники

пополнения собственных

оборотных средств

Анализ недостатка

собственных оборотных

средств

3. Оценить величину и динамику оборотных активов

неплатежеспособного предприятия

Устанавливается сальдо

3. Оценить величину и динамику оборотных активов

неплатежеспособного предприятия

Устанавливается сальдо

Функциональная составляющая

Рыночная

состоятельность

Производственная

состоятельность

Экономическая

состоятельность

Финансовая

состоятельность

СТРУКТУРА ЭКОНОМИЧЕСКОЙ СОСТОЯТЕЛЬНОСТИ КОРПОРАЦИИ

Функциональная составляющая

Рыночная

состоятельность

Производственная

состоятельность

Экономическая

состоятельность

Финансовая

состоятельность

СТРУКТУРА ЭКОНОМИЧЕСКОЙ СОСТОЯТЕЛЬНОСТИ КОРПОРАЦИИ

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ РЫНОЧНУЮ СОСТОЯТЕЛЬНОСТЬ

индекс роста производства (работ, услуг) компании за анализируемый

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ РЫНОЧНУЮ СОСТОЯТЕЛЬНОСТЬ

индекс роста производства (работ, услуг) компании за анализируемый

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРОИЗВОДСТВЕННУЮ СОСТОЯТЕЛЬНОСТЬ

коэффициент использования производственной мощности;

коэффициент технической годности;

индекс

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРОИЗВОДСТВЕННУЮ СОСТОЯТЕЛЬНОСТЬ

коэффициент использования производственной мощности;

коэффициент технической годности;

индекс

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВУЮ СОСТОЯТЕЛЬНОСТЬ

соотношением рентабельности производства со среднеотраслевой рентабельностью;

соотношением сроков

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВУЮ СОСТОЯТЕЛЬНОСТЬ

соотношением рентабельности производства со среднеотраслевой рентабельностью;

соотношением сроков

2. Управление рисками корпорации

2. Управление рисками корпорации

УПРАВЛЕНИЕ РИСКАМИ РЕГУЛИРУЕТСЯ МЕЖДУНАРОДНЫМИ АКТАМИ

УПРАВЛЕНИЕ РИСКАМИ РЕГУЛИРУЕТСЯ МЕЖДУНАРОДНЫМИ АКТАМИ

ПАРАМЕТРЫ СТАНДАРТОВ КАЧЕСТВА УПРАВЛЕНИЯ РИСКАМИ

ПАРАМЕТРЫ СТАНДАРТОВ КАЧЕСТВА УПРАВЛЕНИЯ РИСКАМИ

Управление рисками включает

Определение уровня риск-аппетита в соответствии со стратегией развития (риск

Управление рисками включает

Определение уровня риск-аппетита в соответствии со стратегией развития (риск

ВЗАИМОСВЯЗЬ МЕЖДУ ЦЕЛЯМИ И КОМПОНЕНТАМИ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ ОРГАНИЗАЦИИ

ВЗАИМОСВЯЗЬ МЕЖДУ ЦЕЛЯМИ И КОМПОНЕНТАМИ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ ОРГАНИЗАЦИИ

ПРИНЦИПЫ УПРАВЛЕНИЯ РИСКАМИ

Нельзя рисковать больше, чем это может позволить собственный капитал:

ПРИНЦИПЫ УПРАВЛЕНИЯ РИСКАМИ

Нельзя рисковать больше, чем это может позволить собственный капитал:

ОСНОВНЫЕ МЕХАНИЗМЫ НЕЙТРАЛИЗАЦИИ РИСКОВ

ОСНОВНЫЕ МЕХАНИЗМЫ НЕЙТРАЛИЗАЦИИ РИСКОВ

ИЗБЕЖАНИЕ – наиболее радикальное направление

предусматривает

ИЗБЕЖАНИЕ – наиболее радикальное направление

предусматривает

ЛИМИТИРОВАНИЕ – установление внутренних финансовых нормативов в процессе разработки политики осуществления

ЛИМИТИРОВАНИЕ – установление внутренних финансовых нормативов в процессе разработки политики осуществления

Самострахование – внутреннее резервирование части финансовых ресурсов для нейтрализации рисков по

Самострахование – внутреннее резервирование части финансовых ресурсов для нейтрализации рисков по

РАЗДЕЛЕНИЕ– частичное распределение между партнерами, исходя из их максимальных возможностей по

РАЗДЕЛЕНИЕ– частичное распределение между партнерами, исходя из их максимальных возможностей по

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ОСНОВНЫХ МЕТОДОВ УПРАВЛЕНИЯ РИСКОМ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ОСНОВНЫХ МЕТОДОВ УПРАВЛЕНИЯ РИСКОМ

СИСТЕМА УПРАВЛЕНИЯ РИСКАМИ КОРПОРАЦИИ МОЖЕТ БЫТЬ ОРГАНИЗОВАНА СЛЕДУЮЩИМ ОБРАЗОМ

(рекомендации PwC)

СИСТЕМА УПРАВЛЕНИЯ РИСКАМИ КОРПОРАЦИИ МОЖЕТ БЫТЬ ОРГАНИЗОВАНА СЛЕДУЮЩИМ ОБРАЗОМ

(рекомендации PwC)

ПРИМЕРЫ СИСТЕМ УПРАВЛЕНИЯ РИСКАМИ КОРПОРАЦИИ

Государственная корпорация «Росатом»

ПРИМЕРЫ СИСТЕМ УПРАВЛЕНИЯ РИСКАМИ КОРПОРАЦИИ

Государственная корпорация «Росатом»

ПРИМЕРЫ СИСТЕМ УПРАВЛЕНИЯ РИСКАМИ КОРПОРАЦИИ

ПАО «Сбербанк»

ПРИМЕРЫ СИСТЕМ УПРАВЛЕНИЯ РИСКАМИ КОРПОРАЦИИ

ПАО «Сбербанк»

ПРИМЕРЫ СИСТЕМ УПРАВЛЕНИЯ РИСКАМИ КОРПОРАЦИИ

Региональный банк

ПРИМЕРЫ СИСТЕМ УПРАВЛЕНИЯ РИСКАМИ КОРПОРАЦИИ

Региональный банк

Прикладная экономика

Прикладная экономика Макроэкономические показатели и их измерение

Макроэкономические показатели и их измерение Социально-экономические последствия инфляции

Социально-экономические последствия инфляции Экономика (базовый уровень)

Экономика (базовый уровень) Экономическая культура

Экономическая культура Теоретическая инноватика: общие концепции и понятия

Теоретическая инноватика: общие концепции и понятия Рынок труда в России. Современные тенденции

Рынок труда в России. Современные тенденции Неоклассические концепции открытой экономики

Неоклассические концепции открытой экономики Результати роботи ДП ОХТИРСЬКИЙ КХП за другий квартал та І півріччя 2017 року

Результати роботи ДП ОХТИРСЬКИЙ КХП за другий квартал та І півріччя 2017 року Цифровизация страхового рынка

Цифровизация страхового рынка Неоинстституциональная и Новая институцианальная экономика

Неоинстституциональная и Новая институцианальная экономика Structure of the world economy. Indicates of internationalization. International division of labour

Structure of the world economy. Indicates of internationalization. International division of labour Основы управления затратами на производство продукции

Основы управления затратами на производство продукции Економічні ситеми сучасного світу

Економічні ситеми сучасного світу Артемовская ТЭЦ

Артемовская ТЭЦ Суверенні фонди добробуту

Суверенні фонди добробуту Предмет и метод экономической теории

Предмет и метод экономической теории Демографический фактор регионализма

Демографический фактор регионализма Экономикалық теорияның пәні мен әдістері

Экономикалық теорияның пәні мен әдістері ЕГЭ. Задания по блоку экономика

ЕГЭ. Задания по блоку экономика Алматы облысы «Байсерке Агро» оқу ғылыми-өндірістік орталығы жағдайында арпа өсіру технологиясының элементтерін жетідіру

Алматы облысы «Байсерке Агро» оқу ғылыми-өндірістік орталығы жағдайында арпа өсіру технологиясының элементтерін жетідіру Цифровая экономика как общественное благо

Цифровая экономика как общественное благо Введение в микроэкономику

Введение в микроэкономику Праця, як сфера життя людини та провідний чинник економічної діяльності. (Тема 2)

Праця, як сфера життя людини та провідний чинник економічної діяльності. (Тема 2) Консультация. Экономика предприятия

Консультация. Экономика предприятия Азық-түлік мәселесінің себептері

Азық-түлік мәселесінің себептері радиционная предметная неделя истории, обществознания, экономики и права «Экология истории, экология памяти» 16-21 января

радиционная предметная неделя истории, обществознания, экономики и права «Экология истории, экология памяти» 16-21 января Спрос и предложение

Спрос и предложение