- Фирмы. Основные формы организации бизнеса

Содержание

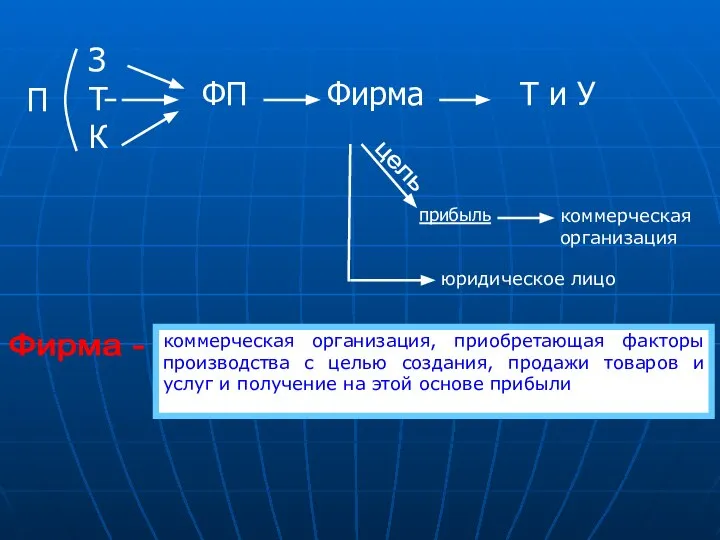

- 2. коммерческая организация, приобретающая факторы производства с целью создания, продажи товаров и услуг и получение на этой

- 3. Тип фирмы Кому принадлежит фирма Кто управляет Кому принадлежит прибыль Индивидуальное предприятие Частному лицу Собственник или

- 4. Тип фирмы Кому принадлежит фирма Кто управляет Кому принадлежит прибыль Товарищество Двум или нескольким частным лицам

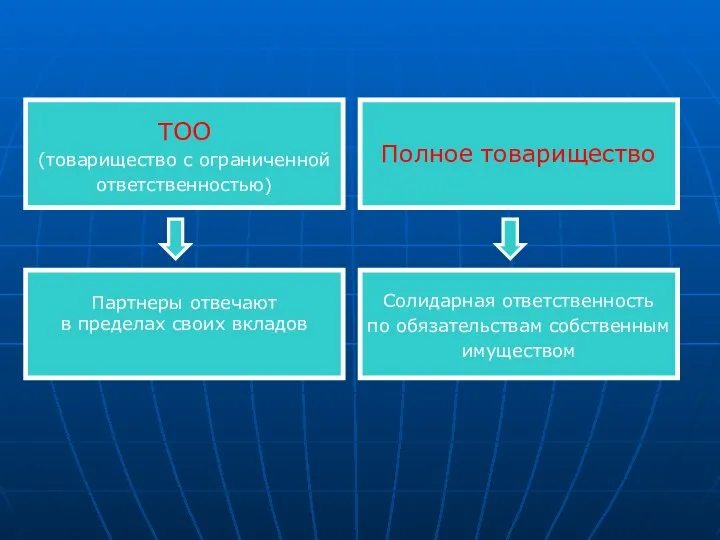

- 5. ТОО (товарищество с ограниченной ответственностью) Полное товарищество Партнеры отвечают в пределах своих вкладов Солидарная ответственность по

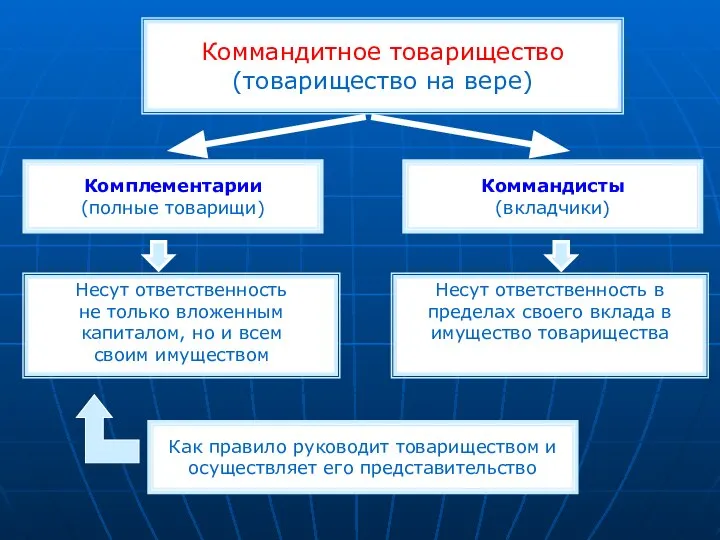

- 6. Коммандитное товарищество (товарищество на вере) Комплементарии (полные товарищи) Коммандисты (вкладчики) Несут ответственность не только вложенным капиталом,

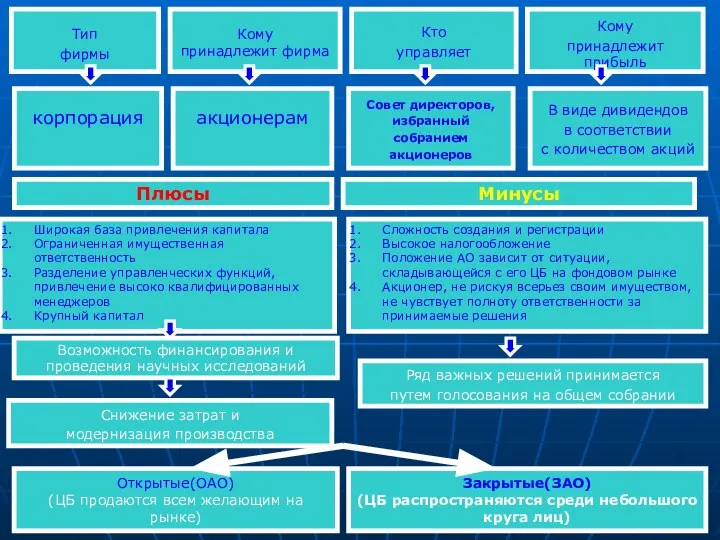

- 7. Тип фирмы Кому принадлежит фирма Кто управляет Кому принадлежит прибыль корпорация акционерам Совет директоров, избранный собранием

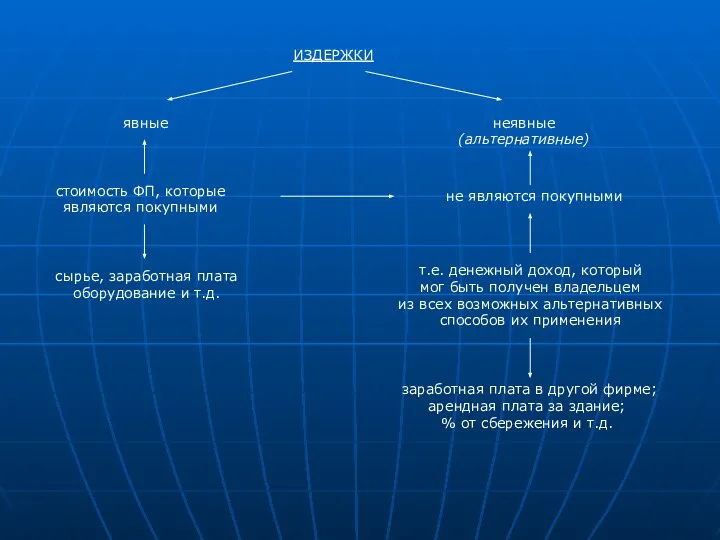

- 8. ИЗДЕРЖКИ явные неявные (альтернативные) стоимость ФП, которые являются покупными не являются покупными сырье, заработная плата оборудование

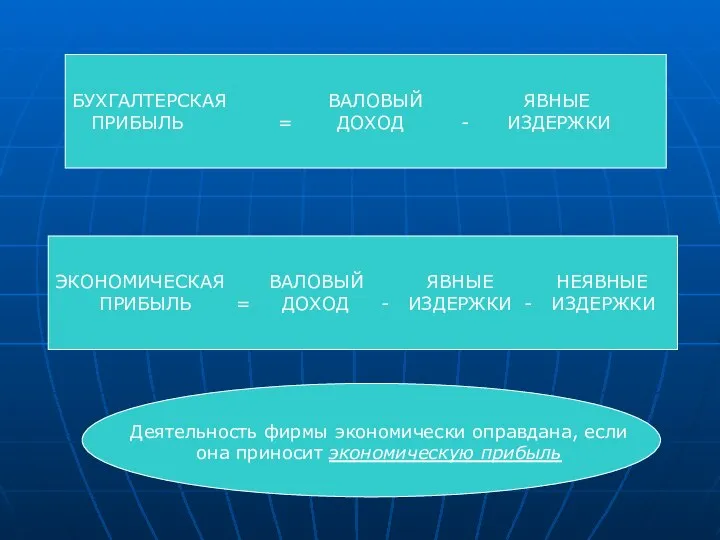

- 9. БУХГАЛТЕРСКАЯ ВАЛОВЫЙ ЯВНЫЕ ПРИБЫЛЬ = ДОХОД - ИЗДЕРЖКИ ЭКОНОМИЧЕСКАЯ ВАЛОВЫЙ ЯВНЫЕ НЕЯВНЫЕ ПРИБЫЛЬ = ДОХОД -

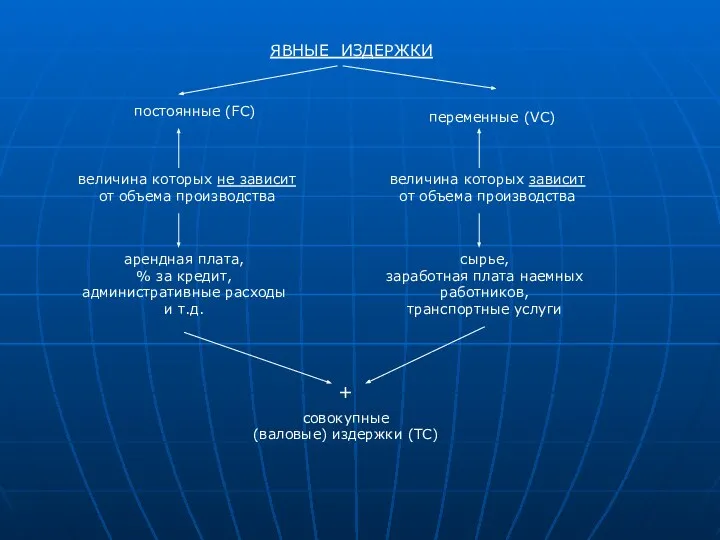

- 10. ЯВНЫЕ ИЗДЕРЖКИ постоянные (FC) переменные (VC) величина которых не зависит от объема производства величина которых зависит

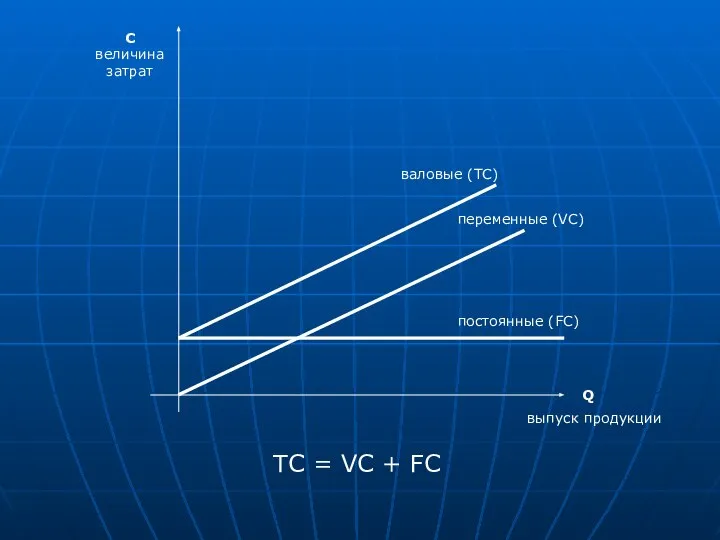

- 11. С величина затрат выпуск продукции Q постоянные (FC) переменные (VC) валовые (ТC) TC = VC +

- 12. СРЕДНИЕ ИЗДЕРЖКИ (АТС) - затраты на производство одной единицы продукции АТС = валовые издержки________ = _ТС_

- 14. Скачать презентацию

коммерческая организация, приобретающая факторы производства с целью создания, продажи товаров и

коммерческая организация, приобретающая факторы производства с целью создания, продажи товаров и

Тип

фирмы

Кому

принадлежит

фирма

Кто

управляет

Кому

принадлежит

прибыль

Индивидуальное

предприятие

Частному

лицу

Собственник

или назначенный

им

фирмы

Кому

принадлежит

фирма

Кто

управляет

Кому

принадлежит

прибыль

Индивидуальное

предприятие

Частному

лицу

Собственник

или назначенный

им

Тип

фирмы

Кому

принадлежит

фирма

Кто

управляет

Кому

принадлежит

прибыль

Товарищество

Двум или

нескольким

частным лицам

Партнеры или

фирмы

Кому

принадлежит

фирма

Кто

управляет

Кому

принадлежит

прибыль

Товарищество

Двум или

нескольким

частным лицам

Партнеры или

ТОО

(товарищество с ограниченной

ответственностью)

Полное товарищество

Партнеры отвечают

в пределах своих вкладов

Солидарная ответственность

по

ТОО

(товарищество с ограниченной

ответственностью)

Полное товарищество

Партнеры отвечают

в пределах своих вкладов

Солидарная ответственность

по

Коммандитное товарищество

(товарищество на вере)

Комплементарии

(полные товарищи)

Коммандисты

(вкладчики)

Несут ответственность

не только вложенным

капиталом, но

(товарищество на вере)

Комплементарии

(полные товарищи)

Коммандисты

(вкладчики)

Несут ответственность

не только вложенным

капиталом, но

Тип

фирмы

Кому

принадлежит фирма

Кто

управляет

Кому

принадлежит прибыль

корпорация

акционерам

Совет директоров,

избранный

собранием

акционеров

В

фирмы

Кому

принадлежит фирма

Кто

управляет

Кому

принадлежит прибыль

корпорация

акционерам

Совет директоров,

избранный

собранием

акционеров

В

ИЗДЕРЖКИ

явные

неявные

(альтернативные)

стоимость ФП, которые

являются покупными

не являются покупными

сырье, заработная плата

оборудование и т.д.

т.е. денежный

ИЗДЕРЖКИ

явные

неявные

(альтернативные)

стоимость ФП, которые

являются покупными

не являются покупными

сырье, заработная плата

оборудование и т.д.

т.е. денежный

БУХГАЛТЕРСКАЯ ВАЛОВЫЙ ЯВНЫЕ

ПРИБЫЛЬ = ДОХОД - ИЗДЕРЖКИ

ЭКОНОМИЧЕСКАЯ ВАЛОВЫЙ ЯВНЫЕ НЕЯВНЫЕ

БУХГАЛТЕРСКАЯ ВАЛОВЫЙ ЯВНЫЕ

ПРИБЫЛЬ = ДОХОД - ИЗДЕРЖКИ

ЭКОНОМИЧЕСКАЯ ВАЛОВЫЙ ЯВНЫЕ НЕЯВНЫЕ

ЯВНЫЕ ИЗДЕРЖКИ

постоянные (FC)

переменные (VC)

величина которых не зависит

от объема производства

величина которых зависит

от

ЯВНЫЕ ИЗДЕРЖКИ

постоянные (FC)

переменные (VC)

величина которых не зависит

от объема производства

величина которых зависит

от

С

величина

затрат

выпуск продукции

Q

постоянные (FC)

переменные (VC)

валовые (ТC)

TC = VC + FC

С

величина

затрат

выпуск продукции

Q

постоянные (FC)

переменные (VC)

валовые (ТC)

TC = VC + FC

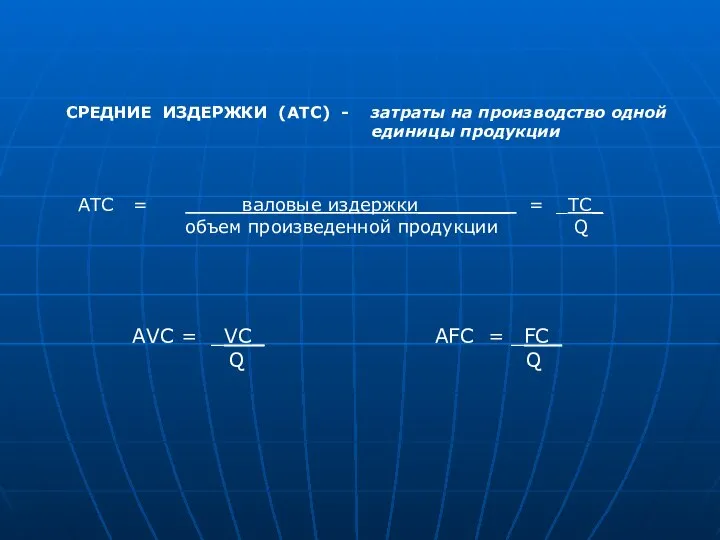

СРЕДНИЕ ИЗДЕРЖКИ (АТС) - затраты на производство одной

единицы продукции

АТС =

СРЕДНИЕ ИЗДЕРЖКИ (АТС) - затраты на производство одной

единицы продукции

АТС =

Постановка проблемы

Постановка проблемы Экономика России в первой чет. 18 века (практ. работа учащихся)

Экономика России в первой чет. 18 века (практ. работа учащихся) Бухгалтерские (внешние или явные) издержки

Бухгалтерские (внешние или явные) издержки Анализ конкурентоспособности продукции СОАО «Коммунарка» и пути её повышения

Анализ конкурентоспособности продукции СОАО «Коммунарка» и пути её повышения Потребление. Сбережения. Инвестиции

Потребление. Сбережения. Инвестиции Управление энергоэффективностью и ресурсосбережением

Управление энергоэффективностью и ресурсосбережением Рекреационные ресурсы

Рекреационные ресурсы Бизнес-модель. Блоки бизнес-модели. Штатное расписание

Бизнес-модель. Блоки бизнес-модели. Штатное расписание Экономическая ситуация в Афганистане

Экономическая ситуация в Афганистане Выбор формы организации технологического процесса

Выбор формы организации технологического процесса ეკონომიკისა და ბიზნესის სტატისტიკა. სტატისტიკის კურსის შესავალი მონაცემთა წარმოდგენის

ეკონომიკისა და ბიზნესის სტატისტიკა. სტატისტიკის კურსის შესავალი მონაცემთა წარმოდგენის  Престижность рабочих мест и конкуренция между наемными работниками в современной России

Престижность рабочих мест и конкуренция между наемными работниками в современной России Обоснование создания ВСМ Ростов-на-дону – аэропорт Платов

Обоснование создания ВСМ Ростов-на-дону – аэропорт Платов Международная миграция рабочей силы

Международная миграция рабочей силы Оценка конкурентоспособности предприятия (ООО «Мехофф»)

Оценка конкурентоспособности предприятия (ООО «Мехофф») Интернациональная система качественного развития РФ

Интернациональная система качественного развития РФ Негізгі демалыс орындары және туризм

Негізгі демалыс орындары және туризм Управление трудовыми ресурсами в России и за рубежом

Управление трудовыми ресурсами в России и за рубежом Теоретические основы и этапы антикризисного управления

Теоретические основы и этапы антикризисного управления Thinking like an economist

Thinking like an economist ІДЗ регіональна економіка. Київська область

ІДЗ регіональна економіка. Київська область Теоретические основы регионального управления и территориального планирования

Теоретические основы регионального управления и территориального планирования Оборотные средства предприятия

Оборотные средства предприятия Анализ производства и реализации продукции

Анализ производства и реализации продукции Прокатная и капитальная цена фактора

Прокатная и капитальная цена фактора Технико-экономический анализ деятельности предприятия. Анализ трудоемкости продукции

Технико-экономический анализ деятельности предприятия. Анализ трудоемкости продукции Человеческий капитал. Демографический потенциал Республики Беларусь. Трудовые ресурсы. Рейтинг человеческого развития

Человеческий капитал. Демографический потенциал Республики Беларусь. Трудовые ресурсы. Рейтинг человеческого развития Презентация дисциплина Мировая Экономика

Презентация дисциплина Мировая Экономика