- Формирование системы управления региональным потенциалом ипотеки

Содержание

- 2. Москва, 2008 г. Ерошенков Кирилл Михайлович Работа выполнена на кафедре региональной экономики и управления Института экономики

- 3. Москва, 2008 г. Ерошенков Кирилл Михайлович Ипотека – это форма кредитования, а именно - получение кредита

- 4. Москва, 2008 г. Ерошенков Кирилл Михайлович Микроэкономический уровень - на уровне заёмщика, когда объектами исследования выступают

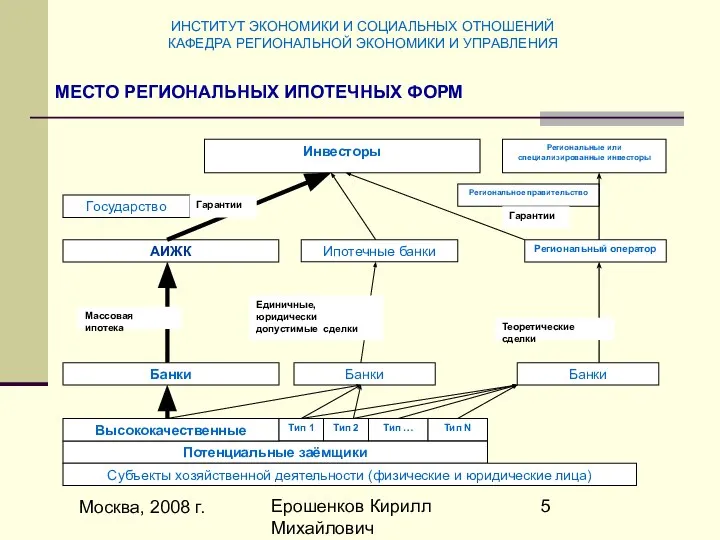

- 5. Москва, 2008 г. Ерошенков Кирилл Михайлович МЕСТО РЕГИОНАЛЬНЫХ ИПОТЕЧНЫХ ФОРМ Государство Инвесторы АИЖК Потенциальные заёмщики Высококачественные

- 6. Москва, 2008 г. Ерошенков Кирилл Михайлович Возможности развития общих организационных форм ипотеки на микроэкономическом и на

- 7. Москва, 2008 г. Ерошенков Кирилл Михайлович Проблемы, связанные с недвижимостью, затрагивают интересы большинства населения России. По

- 8. Москва, 2008 г. Ерошенков Кирилл Михайлович На защиту выносятся теоретические положения, совокупность которых дает системное решение

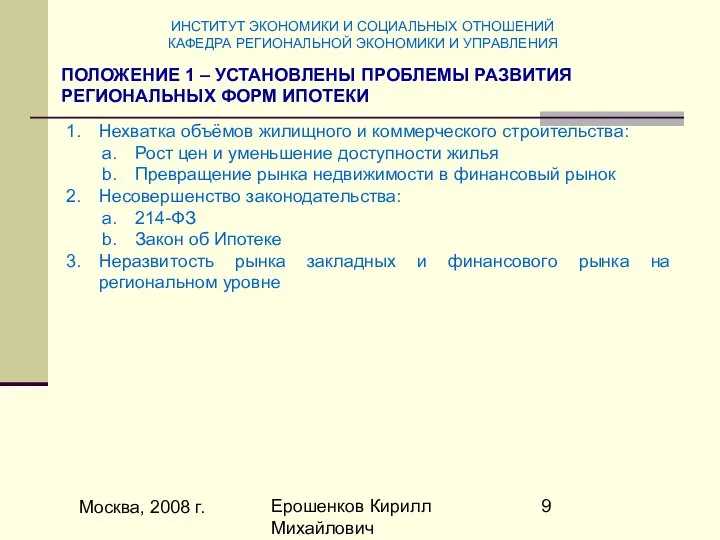

- 9. Москва, 2008 г. Ерошенков Кирилл Михайлович Нехватка объёмов жилищного и коммерческого строительства: Рост цен и уменьшение

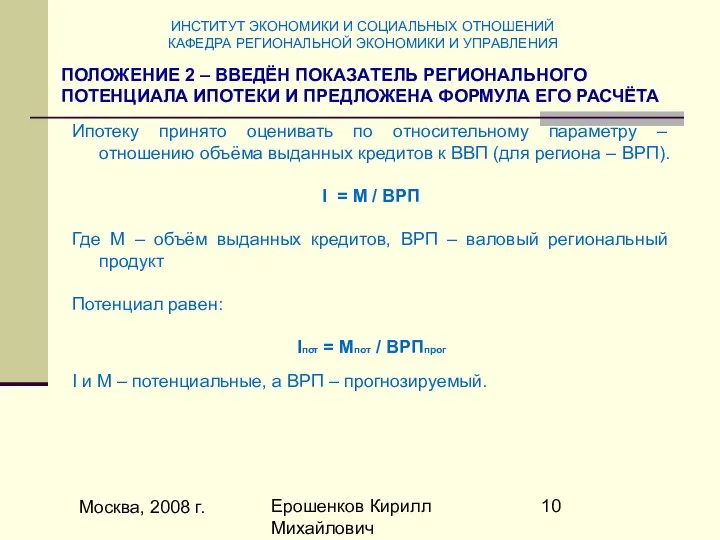

- 10. Москва, 2008 г. Ерошенков Кирилл Михайлович Ипотеку принято оценивать по относительному параметру – отношению объёма выданных

- 11. Москва, 2008 г. Ерошенков Кирилл Михайлович Ограничения на объём кредитов: ПОЛОЖЕНИЕ 2 – ВВЕДЁН ПОКАЗАТЕЛЬ РЕГИОНАЛЬНОГО

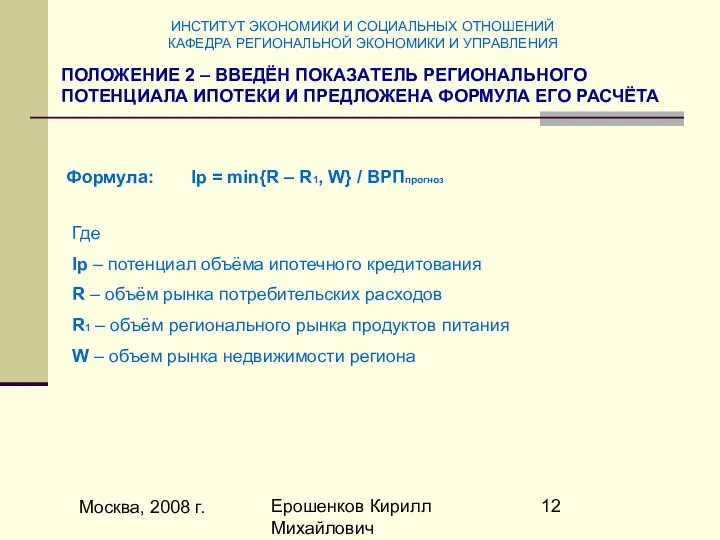

- 12. Москва, 2008 г. Ерошенков Кирилл Михайлович Формула: ПОЛОЖЕНИЕ 2 – ВВЕДЁН ПОКАЗАТЕЛЬ РЕГИОНАЛЬНОГО ПОТЕНЦИАЛА ИПОТЕКИ И

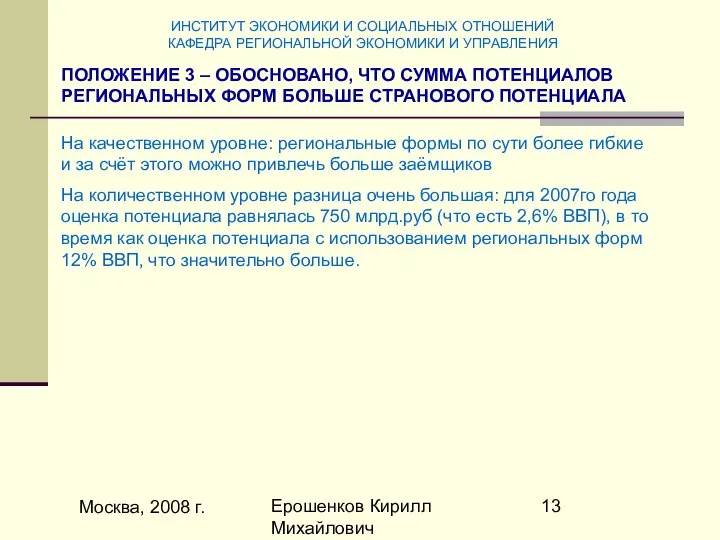

- 13. Москва, 2008 г. Ерошенков Кирилл Михайлович ПОЛОЖЕНИЕ 3 – ОБОСНОВАНО, ЧТО СУММА ПОТЕНЦИАЛОВ РЕГИОНАЛЬНЫХ ФОРМ БОЛЬШЕ

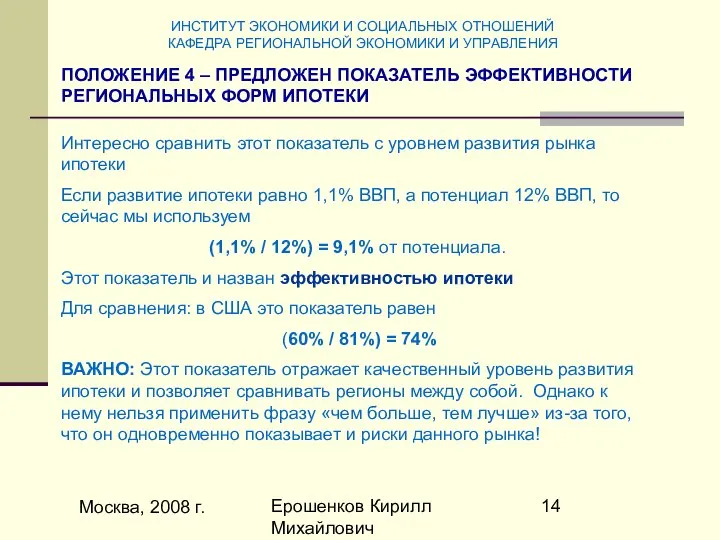

- 14. Москва, 2008 г. Ерошенков Кирилл Михайлович ПОЛОЖЕНИЕ 4 – ПРЕДЛОЖЕН ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ РЕГИОНАЛЬНЫХ ФОРМ ИПОТЕКИ Интересно

- 15. Москва, 2008 г. Ерошенков Кирилл Михайлович ПОЛОЖЕНИЕ 5 – ОПРЕДЕЛЕНЫ ОСНОВНЫЕ ИНСТРУМЕНТЫ УПРАВЛЕНИЯ РЕГИОНАЛЬНОЙ ИПОТЕКОЙ Гарантии

- 16. Москва, 2008 г. Ерошенков Кирилл Михайлович ВЫВОД Рассмотрение ипотеки на уровне проблематики субъектов экономических отношений позволило

- 18. Скачать презентацию

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Работа выполнена на кафедре региональной экономики и

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Работа выполнена на кафедре региональной экономики и

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Ипотека – это форма кредитования, а именно

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Ипотека – это форма кредитования, а именно

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Микроэкономический уровень - на уровне заёмщика,

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Микроэкономический уровень - на уровне заёмщика,

Москва, 2008 г.

Ерошенков Кирилл Михайлович

МЕСТО РЕГИОНАЛЬНЫХ ИПОТЕЧНЫХ ФОРМ

Государство

Инвесторы

АИЖК

Потенциальные заёмщики

Высококачественные

Региональное правительство

Банки

Региональные или

Москва, 2008 г.

Ерошенков Кирилл Михайлович

МЕСТО РЕГИОНАЛЬНЫХ ИПОТЕЧНЫХ ФОРМ

Государство

Инвесторы

АИЖК

Потенциальные заёмщики

Высококачественные

Региональное правительство

Банки

Региональные или

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Возможности развития общих организационных форм ипотеки на

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Возможности развития общих организационных форм ипотеки на

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Проблемы, связанные с недвижимостью, затрагивают интересы большинства

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Проблемы, связанные с недвижимостью, затрагивают интересы большинства

Москва, 2008 г.

Ерошенков Кирилл Михайлович

На защиту выносятся теоретические положения, совокупность которых

Москва, 2008 г.

Ерошенков Кирилл Михайлович

На защиту выносятся теоретические положения, совокупность которых

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Нехватка объёмов жилищного и коммерческого строительства:

Рост цен

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Нехватка объёмов жилищного и коммерческого строительства:

Рост цен

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Ипотеку принято оценивать по относительному параметру –

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Ипотеку принято оценивать по относительному параметру –

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Ограничения на объём кредитов:

ПОЛОЖЕНИЕ 2 – ВВЕДЁН

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Ограничения на объём кредитов:

ПОЛОЖЕНИЕ 2 – ВВЕДЁН

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Формула:

ПОЛОЖЕНИЕ 2 – ВВЕДЁН ПОКАЗАТЕЛЬ РЕГИОНАЛЬНОГО ПОТЕНЦИАЛА

Москва, 2008 г.

Ерошенков Кирилл Михайлович

Формула:

ПОЛОЖЕНИЕ 2 – ВВЕДЁН ПОКАЗАТЕЛЬ РЕГИОНАЛЬНОГО ПОТЕНЦИАЛА

Москва, 2008 г.

Ерошенков Кирилл Михайлович

ПОЛОЖЕНИЕ 3 – ОБОСНОВАНО, ЧТО СУММА ПОТЕНЦИАЛОВ

Москва, 2008 г.

Ерошенков Кирилл Михайлович

ПОЛОЖЕНИЕ 3 – ОБОСНОВАНО, ЧТО СУММА ПОТЕНЦИАЛОВ

Москва, 2008 г.

Ерошенков Кирилл Михайлович

ПОЛОЖЕНИЕ 4 – ПРЕДЛОЖЕН ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ РЕГИОНАЛЬНЫХ

Москва, 2008 г.

Ерошенков Кирилл Михайлович

ПОЛОЖЕНИЕ 4 – ПРЕДЛОЖЕН ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ РЕГИОНАЛЬНЫХ

Москва, 2008 г.

Ерошенков Кирилл Михайлович

ПОЛОЖЕНИЕ 5 – ОПРЕДЕЛЕНЫ ОСНОВНЫЕ ИНСТРУМЕНТЫ УПРАВЛЕНИЯ

Москва, 2008 г.

Ерошенков Кирилл Михайлович

ПОЛОЖЕНИЕ 5 – ОПРЕДЕЛЕНЫ ОСНОВНЫЕ ИНСТРУМЕНТЫ УПРАВЛЕНИЯ

Москва, 2008 г.

Ерошенков Кирилл Михайлович

ВЫВОД

Рассмотрение ипотеки на уровне проблематики субъектов экономических

Москва, 2008 г.

Ерошенков Кирилл Михайлович

ВЫВОД

Рассмотрение ипотеки на уровне проблематики субъектов экономических

Причины инфляции

Причины инфляции Австралия страна переселенческого капитализма

Австралия страна переселенческого капитализма Рынок труда. Безработица и государственная политика в области занятости

Рынок труда. Безработица и государственная политика в области занятости Актуальные проблемы экспорта и импорта природных ресурсов

Актуальные проблемы экспорта и импорта природных ресурсов Организация и информационное обеспечение анализа хозяйственной деятельности предприятий

Организация и информационное обеспечение анализа хозяйственной деятельности предприятий Экономическая сущность финансов

Экономическая сущность финансов Понятие «Рынок»

Понятие «Рынок» Экономическая география, как наука

Экономическая география, как наука Из опыта работы Красновишерского муниципального района по реализации проекта «Сохраним семью – сбережем Россию»

Из опыта работы Красновишерского муниципального района по реализации проекта «Сохраним семью – сбережем Россию» Показатели развития сферы «ЖКХ и транспорт»

Показатели развития сферы «ЖКХ и транспорт» Социальное партнерство, его субъекты, формы и принципы

Социальное партнерство, его субъекты, формы и принципы Основные макроэкономические показатели

Основные макроэкономические показатели ფირმის ეკონომიკა

ფირმის ეკონომიკა Международная ликвидность. Спрос и предложение международной ликвидности

Международная ликвидность. Спрос и предложение международной ликвидности Экономиканың тиімді өсуінің факторлары

Экономиканың тиімді өсуінің факторлары Технологические расчеты параметров механических участков

Технологические расчеты параметров механических участков Семейный бюджет. Источники семейных доходов. Доходы и расходы семьи

Семейный бюджет. Источники семейных доходов. Доходы и расходы семьи Экономика. Предложение на рынке с совершенной конкуренцией

Экономика. Предложение на рынке с совершенной конкуренцией Потенциал и вызовы Евразийского энергетического пространства

Потенциал и вызовы Евразийского энергетического пространства Экономические санкции

Экономические санкции Эффективность инвестиций в человеческий капитал

Эффективность инвестиций в человеческий капитал Концепция устойчивого развития

Концепция устойчивого развития Введение в микроэкономическую теорию

Введение в микроэкономическую теорию Макроэкономические аспекты экономики природопользования

Макроэкономические аспекты экономики природопользования Русский мир

Русский мир Презентация История развития правового регулирования банковского счета в отечественном гражданском праве

Презентация История развития правового регулирования банковского счета в отечественном гражданском праве Инвестиционный климат Иркутской области

Инвестиционный климат Иркутской области Концептуальні засади управління міжнародною конкурентоспроможністю підприємства

Концептуальні засади управління міжнародною конкурентоспроможністю підприємства