- Государственное регулирование

Содержание

- 2. – стимулирование экономического роста, – достижение соответствующего уровня занятости, – стабильность цен, – справедливое распределение доходов,

- 3. Административные - меры запрета, разрешения и принуждения. Экономические - методы налогово-бюджетной и денежно-кредитной политики. Методы государственного

- 4. 1. Внешние эффекты - выгоды или издержки, получаемые экономическими субъектами, которые не находят отражения в цене

- 5. 1. Минимизация отрицательных внешних эффектов. 2. Предоставление государством общественных благ. 3. Пресечение асимметричной информации и компенсация

- 6. меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на достижение поставленных целей

- 7. - это доходы и расходы центрального правительства и местных властей. В Российской Федерации доходы и расходы

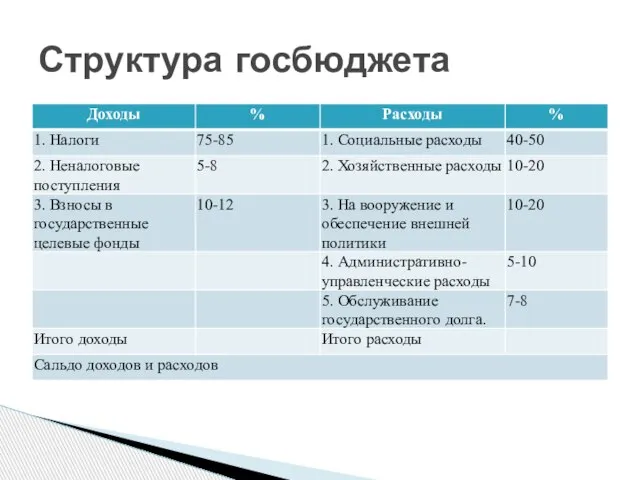

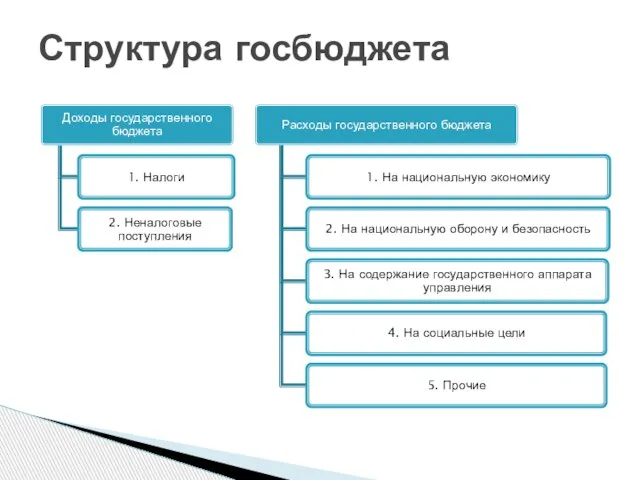

- 8. Структура госбюджета

- 9. это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций) и граждан в порядке и на

- 10. 1. По способу взимания 2. По субъектам налогообложения налоги 3. По характеру налоговых Классификация налогов

- 11. -прямые - платит налог тот, чьи действия, чьи средства облагаются налогом (налоги с дохода, прибыли) –

- 12. налоги с юридических лиц (фирм, организаций) налоги с физических лиц (отдельных граждан) По субъектам налогообложения

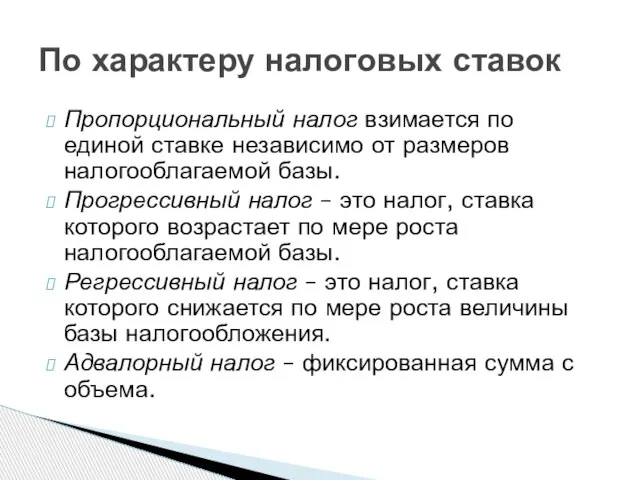

- 13. Пропорциональный налог взимается по единой ставке независимо от размеров налогооблагаемой базы. Прогрессивный налог – это налог,

- 14. Древний мир Римская империя Средние века Новое время Конец XIX в. – по настоящее время Этапы

- 15. Налоги Древнего мира Дань (уплачивалась с произвольным распределением налога) Чрезвычайные налоги (напр., литургии в Древней Греции)

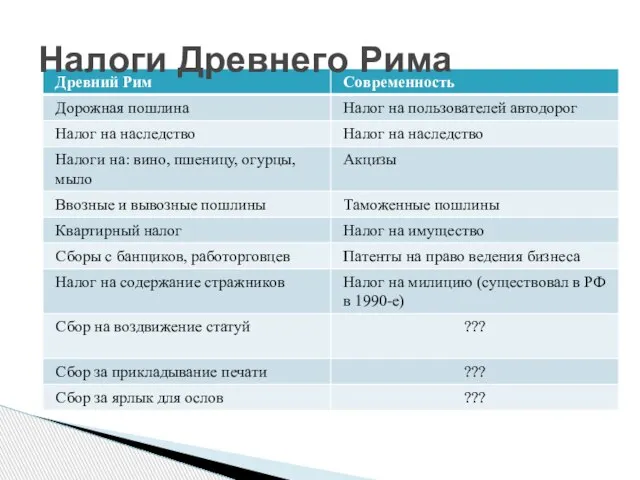

- 16. Налоги Древнего Рима Эрарий – казна республики Фиск – казна императора (чрезвычайные налоги)

- 17. Налоги Древнего Рима

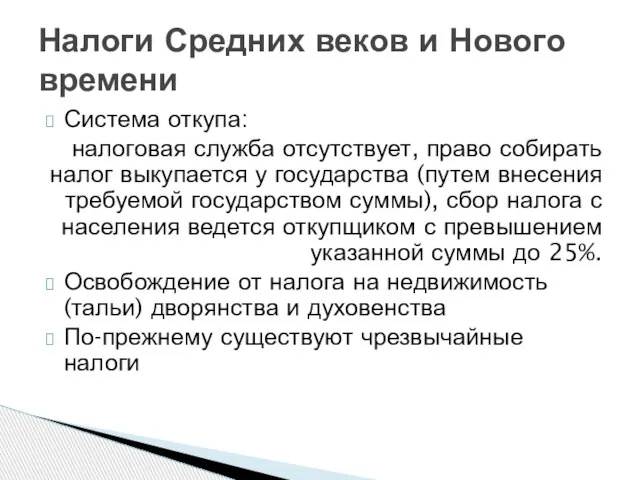

- 18. Налоги Средних веков и Нового времени Экзотические местные налоги Эрбле, Франция, XV в.: налог на некрасивых

- 19. Система откупа: налоговая служба отсутствует, право собирать налог выкупается у государства (путем внесения требуемой государством суммы),

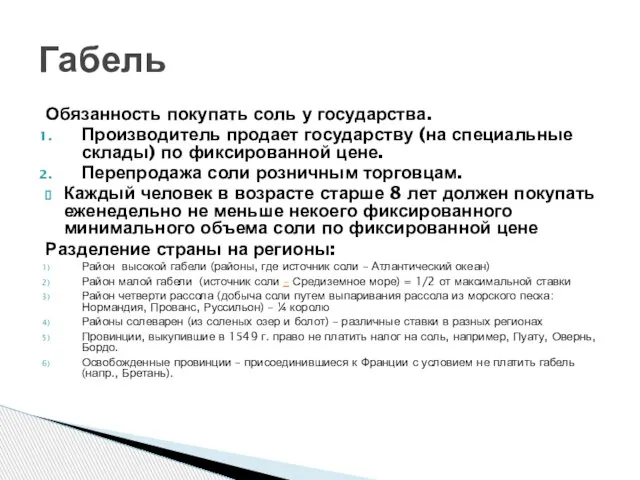

- 20. Обязанность покупать соль у государства. Производитель продает государству (на специальные склады) по фиксированной цене. Перепродажа соли

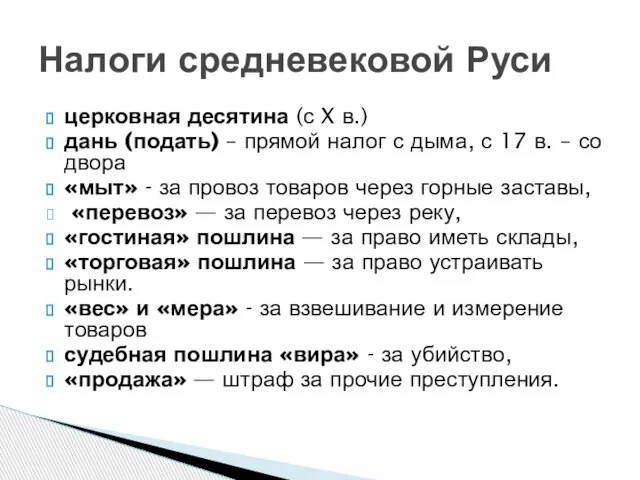

- 21. церковная десятина (с X в.) дань (подать) – прямой налог с дыма, с 17 в. –

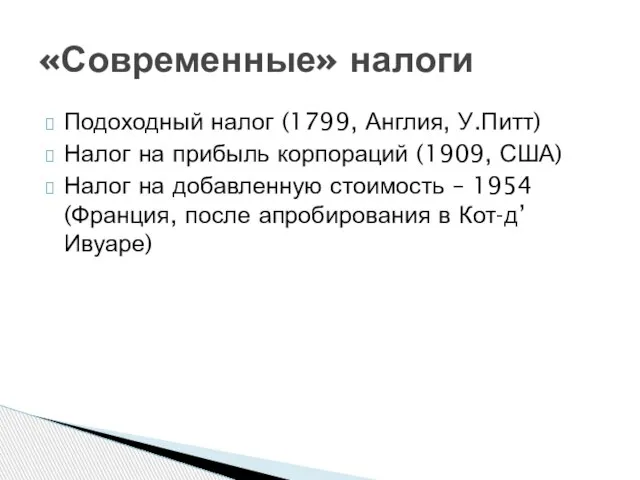

- 22. Подоходный налог (1799, Англия, У.Питт) Налог на прибыль корпораций (1909, США) Налог на добавленную стоимость –

- 23. Распределительная функция - перераспределение доходов Регулирующая функция – блокирование или поощрение деловой активности Функции налогов

- 24. Кривая Лаффера Артур Лаффер, США (р. 1940) Кардинал Ришелье, Франция, 1585-1642

- 26. зависимость налоговых поступлений от динамики налоговых ставок: Существует оптимальный уровень налогообложения, при котором налоговые поступления достигают

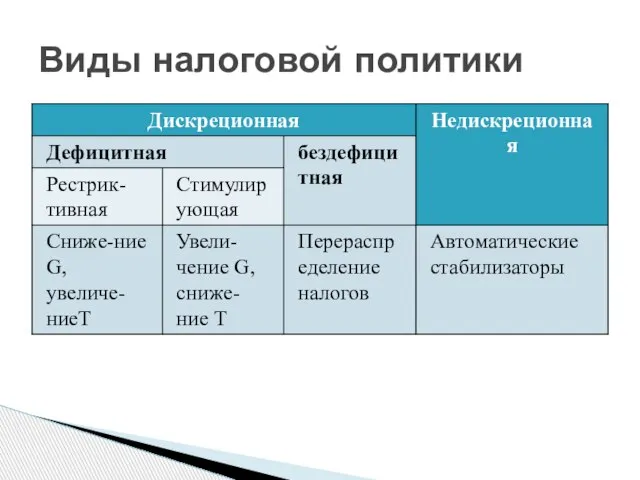

- 27. Виды налоговой политики

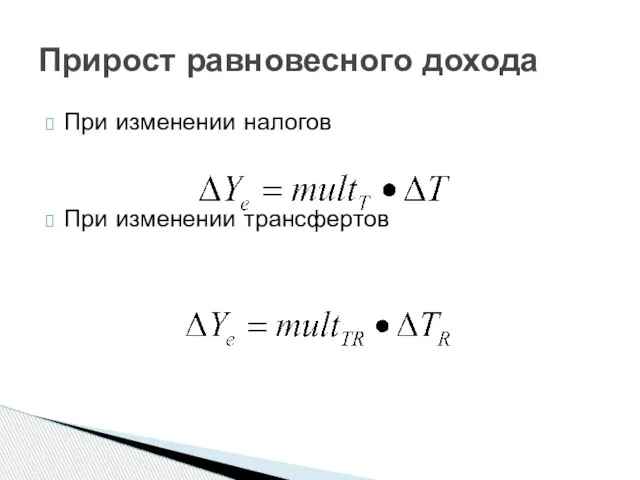

- 28. При изменении налогов При изменении трансфертов Прирост равновесного дохода

- 29. – это система регулирования экономики посредством осуществления Центральным Банком страны мер в области кредитно-финансовой системы. Денежно-кредитная

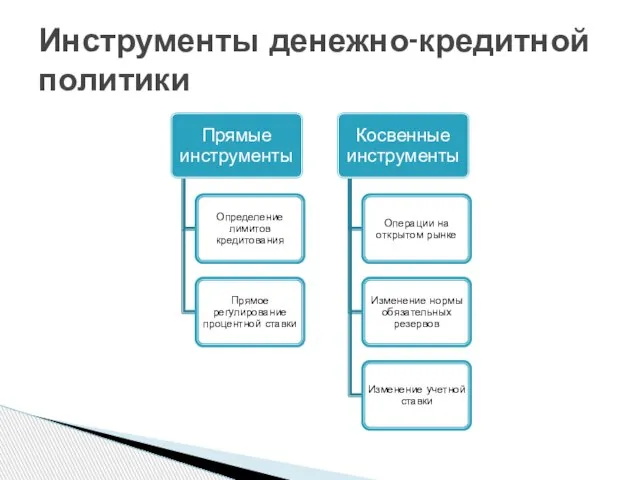

- 30. Инструменты денежно-кредитной политики

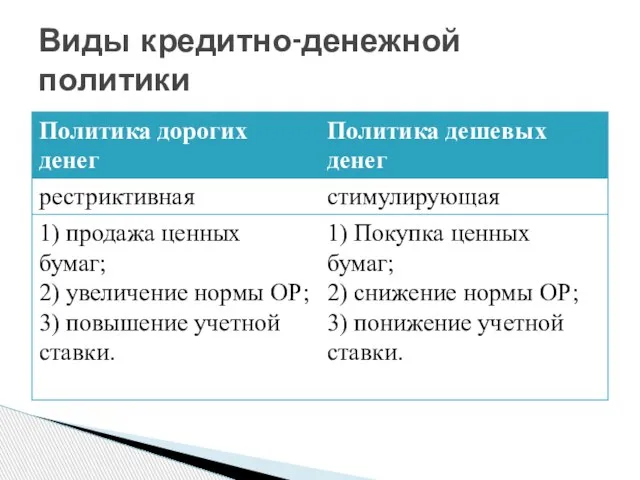

- 32. Виды кредитно-денежной политики

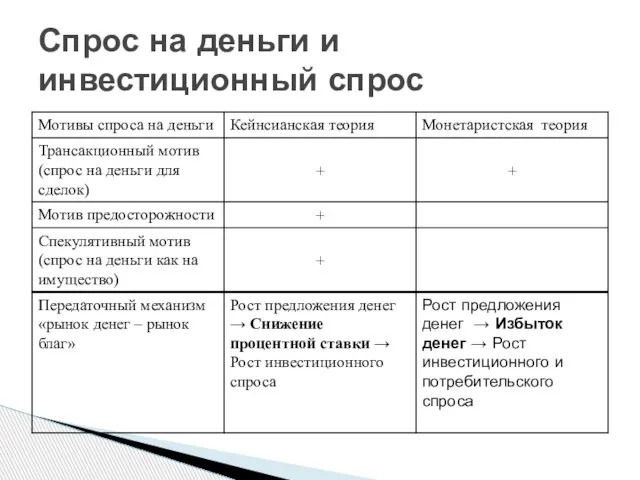

- 33. Спрос на деньги и инвестиционный спрос

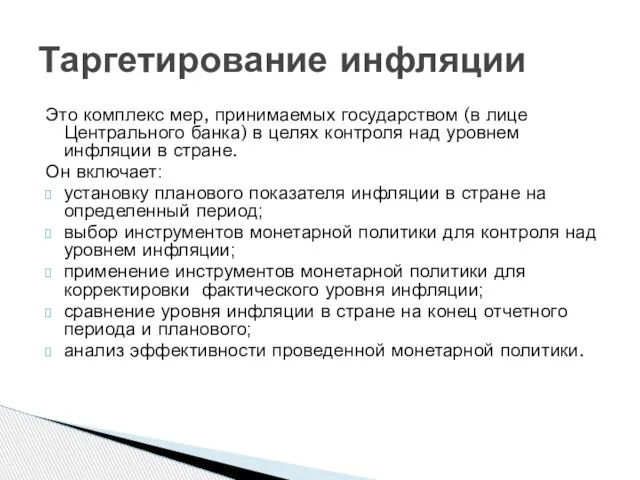

- 34. Это комплекс мер, принимаемых государством (в лице Центрального банка) в целях контроля над уровнем инфляции в

- 35. - это смета доходов и расходов государства за определенный период времени. Государственный бюджет

- 36. Структура госбюджета

- 38. Скачать презентацию

– стимулирование экономического роста,

– достижение соответствующего уровня занятости,

– стабильность цен,

– справедливое

– стимулирование экономического роста,

– достижение соответствующего уровня занятости,

– стабильность цен,

– справедливое

Административные - меры запрета, разрешения и принуждения.

Экономические - методы налогово-бюджетной и

Административные - меры запрета, разрешения и принуждения.

Экономические - методы налогово-бюджетной и

1. Внешние эффекты - выгоды или издержки, получаемые экономическими субъектами, которые

1. Внешние эффекты - выгоды или издержки, получаемые экономическими субъектами, которые

1. Минимизация отрицательных внешних эффектов.

2. Предоставление государством общественных благ.

3. Пресечение асимметричной

1. Минимизация отрицательных внешних эффектов.

2. Предоставление государством общественных благ.

3. Пресечение асимметричной

меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета,

меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета,

- это доходы и расходы центрального правительства и местных властей. В

- это доходы и расходы центрального правительства и местных властей. В

Структура госбюджета

Структура госбюджета

это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций) и

это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций) и

1. По способу взимания

2. По субъектам налогообложения налоги

3. По характеру налоговых

Классификация

1. По способу взимания

2. По субъектам налогообложения налоги

3. По характеру налоговых

Классификация

-прямые - платит налог тот, чьи действия, чьи средства облагаются налогом

-прямые - платит налог тот, чьи действия, чьи средства облагаются налогом

налоги с юридических лиц (фирм, организаций)

налоги с физических лиц (отдельных граждан)

По

налоги с юридических лиц (фирм, организаций)

налоги с физических лиц (отдельных граждан)

По

Пропорциональный налог взимается по единой ставке независимо от размеров налогооблагаемой базы.

Прогрессивный

Пропорциональный налог взимается по единой ставке независимо от размеров налогооблагаемой базы.

Прогрессивный

Древний мир

Римская империя

Средние века

Новое время

Конец XIX в. – по настоящее время

Этапы

Древний мир

Римская империя

Средние века

Новое время

Конец XIX в. – по настоящее время

Этапы

Налоги Древнего мира

Дань (уплачивалась с произвольным распределением налога)

Чрезвычайные налоги (напр., литургии

Налоги Древнего мира

Дань (уплачивалась с произвольным распределением налога)

Чрезвычайные налоги (напр., литургии

Налоги Древнего Рима

Эрарий – казна республики

Фиск – казна императора (чрезвычайные налоги)

Налоги Древнего Рима

Эрарий – казна республики

Фиск – казна императора (чрезвычайные налоги)

Налоги Древнего Рима

Налоги Древнего Рима

Налоги Средних веков и Нового времени

Экзотические местные налоги

Эрбле, Франция, XV в.:

Налоги Средних веков и Нового времени

Экзотические местные налоги

Эрбле, Франция, XV в.:

Система откупа:

налоговая служба отсутствует, право собирать налог выкупается у государства

Система откупа:

налоговая служба отсутствует, право собирать налог выкупается у государства

Обязанность покупать соль у государства.

Производитель продает государству (на специальные склады) по

Обязанность покупать соль у государства.

Производитель продает государству (на специальные склады) по

церковная десятина (с X в.)

дань (подать) – прямой налог с дыма,

церковная десятина (с X в.)

дань (подать) – прямой налог с дыма,

Подоходный налог (1799, Англия, У.Питт)

Налог на прибыль корпораций (1909, США)

Налог на

Подоходный налог (1799, Англия, У.Питт)

Налог на прибыль корпораций (1909, США)

Налог на

Распределительная функция - перераспределение доходов

Регулирующая функция – блокирование или поощрение деловой

Распределительная функция - перераспределение доходов

Регулирующая функция – блокирование или поощрение деловой

Кривая Лаффера

Артур Лаффер, США (р. 1940)

Кардинал Ришелье, Франция, 1585-1642

Кривая Лаффера

Артур Лаффер, США (р. 1940)

Кардинал Ришелье, Франция, 1585-1642

зависимость налоговых поступлений от динамики налоговых ставок:

Существует оптимальный уровень налогообложения, при

зависимость налоговых поступлений от динамики налоговых ставок:

Существует оптимальный уровень налогообложения, при

Виды налоговой политики

Виды налоговой политики

При изменении налогов

При изменении трансфертов

Прирост равновесного дохода

При изменении налогов

При изменении трансфертов

Прирост равновесного дохода

– это система регулирования экономики посредством осуществления Центральным Банком страны мер

– это система регулирования экономики посредством осуществления Центральным Банком страны мер

Инструменты денежно-кредитной политики

Инструменты денежно-кредитной политики

Виды кредитно-денежной политики

Виды кредитно-денежной политики

Спрос на деньги и инвестиционный спрос

Спрос на деньги и инвестиционный спрос

Это комплекс мер, принимаемых государством (в лице Центрального банка) в целях

Это комплекс мер, принимаемых государством (в лице Центрального банка) в целях

- это смета доходов и расходов государства за определенный период времени.

Государственный

- это смета доходов и расходов государства за определенный период времени.

Государственный

Структура госбюджета

Структура госбюджета

Прикладная экономика

Прикладная экономика Макроэкономические показатели и их измерение

Макроэкономические показатели и их измерение Социально-экономические последствия инфляции

Социально-экономические последствия инфляции Экономика (базовый уровень)

Экономика (базовый уровень) Экономическая культура

Экономическая культура Теоретическая инноватика: общие концепции и понятия

Теоретическая инноватика: общие концепции и понятия Рынок труда в России. Современные тенденции

Рынок труда в России. Современные тенденции Неоклассические концепции открытой экономики

Неоклассические концепции открытой экономики Результати роботи ДП ОХТИРСЬКИЙ КХП за другий квартал та І півріччя 2017 року

Результати роботи ДП ОХТИРСЬКИЙ КХП за другий квартал та І півріччя 2017 року Цифровизация страхового рынка

Цифровизация страхового рынка Неоинстституциональная и Новая институцианальная экономика

Неоинстституциональная и Новая институцианальная экономика Structure of the world economy. Indicates of internationalization. International division of labour

Structure of the world economy. Indicates of internationalization. International division of labour Основы управления затратами на производство продукции

Основы управления затратами на производство продукции Економічні ситеми сучасного світу

Економічні ситеми сучасного світу Артемовская ТЭЦ

Артемовская ТЭЦ Суверенні фонди добробуту

Суверенні фонди добробуту Предмет и метод экономической теории

Предмет и метод экономической теории Демографический фактор регионализма

Демографический фактор регионализма Экономикалық теорияның пәні мен әдістері

Экономикалық теорияның пәні мен әдістері ЕГЭ. Задания по блоку экономика

ЕГЭ. Задания по блоку экономика Алматы облысы «Байсерке Агро» оқу ғылыми-өндірістік орталығы жағдайында арпа өсіру технологиясының элементтерін жетідіру

Алматы облысы «Байсерке Агро» оқу ғылыми-өндірістік орталығы жағдайында арпа өсіру технологиясының элементтерін жетідіру Цифровая экономика как общественное благо

Цифровая экономика как общественное благо Введение в микроэкономику

Введение в микроэкономику Праця, як сфера життя людини та провідний чинник економічної діяльності. (Тема 2)

Праця, як сфера життя людини та провідний чинник економічної діяльності. (Тема 2) Консультация. Экономика предприятия

Консультация. Экономика предприятия Азық-түлік мәселесінің себептері

Азық-түлік мәселесінің себептері радиционная предметная неделя истории, обществознания, экономики и права «Экология истории, экология памяти» 16-21 января

радиционная предметная неделя истории, обществознания, экономики и права «Экология истории, экология памяти» 16-21 января Спрос и предложение

Спрос и предложение