- Государственные финансы

Содержание

- 2. СТРУКТУРА ГОСУДАРСТВЕННЫХ ФИНАНСОВЫХ РЕСУРСОВ Бюджет центрального правительства и провинциальные бюджеты. Внебюджетные государственные фонды. Государственные внутренние и

- 3. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ Формирование доходной части бюджета в дореформенный период происходило в основном за счет отчислений от

- 4. ПРОБЛЕМЫ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА нерациональное распределение расходов и доходов между центральным и местными правительствами Для уменьшения

- 5. ВНЕБЮДЖЕТНЫЕ ФОНДЫ финансовые средства, не включенные в государственный бюджет и находящиеся в ведении правительственных структур, а

- 6. ОЦЕНКА ГОСУДАРСТВЕННОГО ВНУТРЕННЕГО ДОЛГА В начале 80-х гг., когда обозначился дефицит государственного бюджета, правительство стало проводить

- 7. НАЛОГИ Налоги - обязательные платежи, взимаемые центральными и местными органами государственной власти с юридических и физических

- 8. ВИДЫ И ФУНКЦИИ НАЛОГОВ Виды: Общие Прямые - налоги на доходы и имущество. Взимаются с конкретного

- 9. ЭТАПЫ ФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ Начало формированию современной налоговой системы было положено в 80-х гг. Реформа ставила

- 10. ГРУППЫ НАЛОГОВ Налоги с оборота Налоги на прибыль и доходы Ресурсные платежи Поимущественные налоги Сельскохозяйственные налоги

- 11. РЕФОРМА ПОДОХОДНОГО НАЛОГА С ПРЕДПРИЯТИЙ предприятие получает право делать налоговый вычет из суммы, затрачиваемой на приобретение

- 12. РЕФОРМА ЛИЧНОГО ПОДОХОДНОГО НАЛОГА Увеличение налогового вычета (с 800 до 200 и 3500 юаней). В 2015

- 14. Скачать презентацию

СТРУКТУРА ГОСУДАРСТВЕННЫХ ФИНАНСОВЫХ РЕСУРСОВ

Бюджет центрального правительства и провинциальные бюджеты.

Внебюджетные государственные фонды.

Государственные

СТРУКТУРА ГОСУДАРСТВЕННЫХ ФИНАНСОВЫХ РЕСУРСОВ

Бюджет центрального правительства и провинциальные бюджеты.

Внебюджетные государственные фонды.

Государственные

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

Формирование доходной части бюджета в дореформенный период происходило в

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

Формирование доходной части бюджета в дореформенный период происходило в

ПРОБЛЕМЫ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА

нерациональное распределение расходов и доходов между центральным и

ПРОБЛЕМЫ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА

нерациональное распределение расходов и доходов между центральным и

ВНЕБЮДЖЕТНЫЕ ФОНДЫ

финансовые средства, не включенные в государственный бюджет и находящиеся в

ВНЕБЮДЖЕТНЫЕ ФОНДЫ

финансовые средства, не включенные в государственный бюджет и находящиеся в

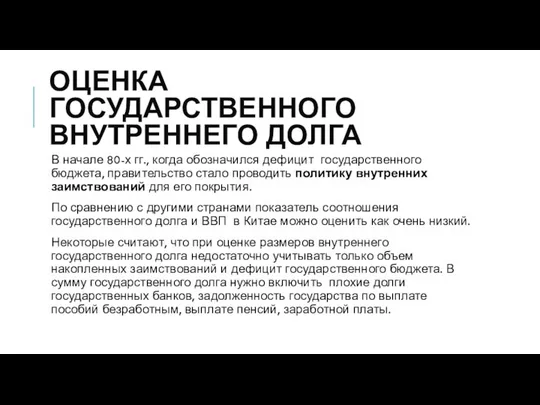

ОЦЕНКА ГОСУДАРСТВЕННОГО ВНУТРЕННЕГО ДОЛГА

В начале 80-х гг., когда обозначился дефицит государственного

ОЦЕНКА ГОСУДАРСТВЕННОГО ВНУТРЕННЕГО ДОЛГА

В начале 80-х гг., когда обозначился дефицит государственного

НАЛОГИ

Налоги - обязательные платежи, взимаемые центральными и местными органами государственной власти

НАЛОГИ

Налоги - обязательные платежи, взимаемые центральными и местными органами государственной власти

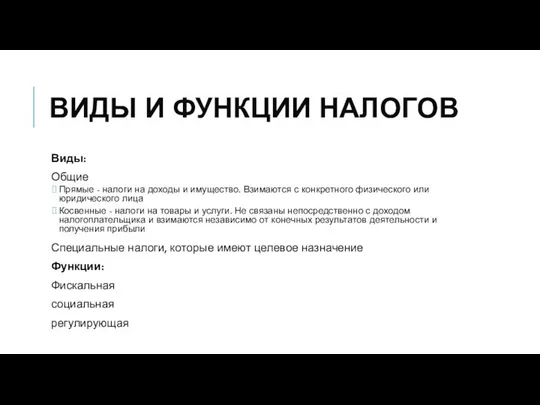

ВИДЫ И ФУНКЦИИ НАЛОГОВ

Виды:

Общие

Прямые - налоги на доходы и имущество. Взимаются

ВИДЫ И ФУНКЦИИ НАЛОГОВ

Виды:

Общие

Прямые - налоги на доходы и имущество. Взимаются

ЭТАПЫ ФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ

Начало формированию современной налоговой системы было положено

ЭТАПЫ ФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ

Начало формированию современной налоговой системы было положено

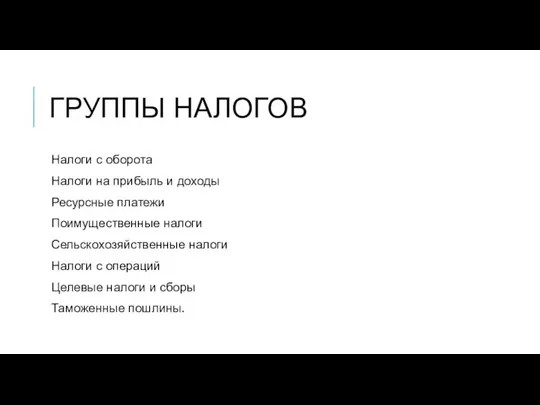

ГРУППЫ НАЛОГОВ

Налоги с оборота

Налоги на прибыль и доходы

Ресурсные платежи

Поимущественные налоги

Сельскохозяйственные налоги

Налоги

ГРУППЫ НАЛОГОВ

Налоги с оборота

Налоги на прибыль и доходы

Ресурсные платежи

Поимущественные налоги

Сельскохозяйственные налоги

Налоги

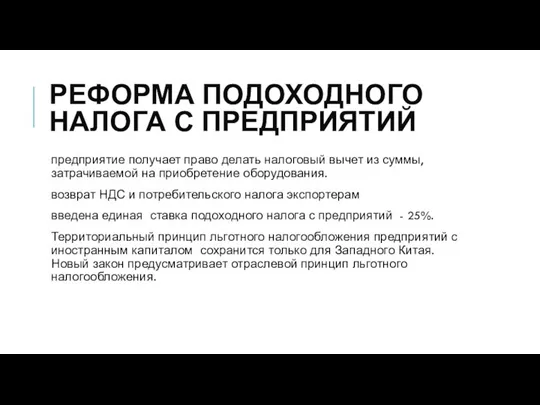

РЕФОРМА ПОДОХОДНОГО НАЛОГА С ПРЕДПРИЯТИЙ

предприятие получает право делать налоговый вычет из

РЕФОРМА ПОДОХОДНОГО НАЛОГА С ПРЕДПРИЯТИЙ

предприятие получает право делать налоговый вычет из

РЕФОРМА ЛИЧНОГО ПОДОХОДНОГО НАЛОГА

Увеличение налогового вычета (с 800 до 200 и

РЕФОРМА ЛИЧНОГО ПОДОХОДНОГО НАЛОГА

Увеличение налогового вычета (с 800 до 200 и

Нарықтық экономика тиімділігі және оның тұрақтылығын қамтамасыз етудегі сектор және меншік

Нарықтық экономика тиімділігі және оның тұрақтылығын қамтамасыз етудегі сектор және меншік Макроэкономика Национальная экономика как целое

Макроэкономика Национальная экономика как целое Концепция предпринимательства

Концепция предпринимательства Экономические проблемы вхождения России в мировой рынок: задачи, цели и перспективы. (Тема 9)

Экономические проблемы вхождения России в мировой рынок: задачи, цели и перспективы. (Тема 9) Экономика семьи

Экономика семьи Внешнеэкономическая политика государства

Внешнеэкономическая политика государства Маржиналистская революция. (Лекция 5)

Маржиналистская революция. (Лекция 5) Взаимосвязь теории человеческого капитала и управления человеческими ресурсами. Лекция 2

Взаимосвязь теории человеческого капитала и управления человеческими ресурсами. Лекция 2 Индекс человеческого развития. История, сущность, критика. Методика расчета, динамика, изменения в мире и регионах России

Индекс человеческого развития. История, сущность, критика. Методика расчета, динамика, изменения в мире и регионах России Национальное и мировое хозяйство

Национальное и мировое хозяйство Политика о расходовании денежных средств компании на представительские, текущие и командировочные расходы

Политика о расходовании денежных средств компании на представительские, текущие и командировочные расходы О теории подобия макроэкономических систем

О теории подобия макроэкономических систем Экономическая деятельность и ее измерители

Экономическая деятельность и ее измерители Анализ ресурсного потенциала организации

Анализ ресурсного потенциала организации Принцип конкуренции

Принцип конкуренции Оценка результатов финансово-хозяйственной деятельности ОАО «Атмис-Сахар»

Оценка результатов финансово-хозяйственной деятельности ОАО «Атмис-Сахар» Оптимальное налогообложение

Оптимальное налогообложение Доступные деньги

Доступные деньги Метрики и экономика проекта

Метрики и экономика проекта Тест о рыночной экономике - ответы

Тест о рыночной экономике - ответы Основы организации труда на предприятии

Основы организации труда на предприятии Натуральное хозяйство. Товарное производство

Натуральное хозяйство. Товарное производство Научные основы рациональной организации общественного производства на территории

Научные основы рациональной организации общественного производства на территории Организация эксплуатации и проведения ремонта ВИКС. Планирование расходов на обслуживание и ремонт ВИКС

Организация эксплуатации и проведения ремонта ВИКС. Планирование расходов на обслуживание и ремонт ВИКС Собственность и ее место в экономической системе. Модели экономических систем

Собственность и ее место в экономической системе. Модели экономических систем Программа страхования имущества при оплате коммунальных платежей

Программа страхования имущества при оплате коммунальных платежей Антология экономической мысли

Антология экономической мысли Налог на доходы физических лиц. Тема 2

Налог на доходы физических лиц. Тема 2