- История развития бухгалтерского учета

Содержание

- 2. По мнению исследователей для возникновения письменного учета, ведения его регистров необходимо несколько условий: 1) развитие хозяйственной

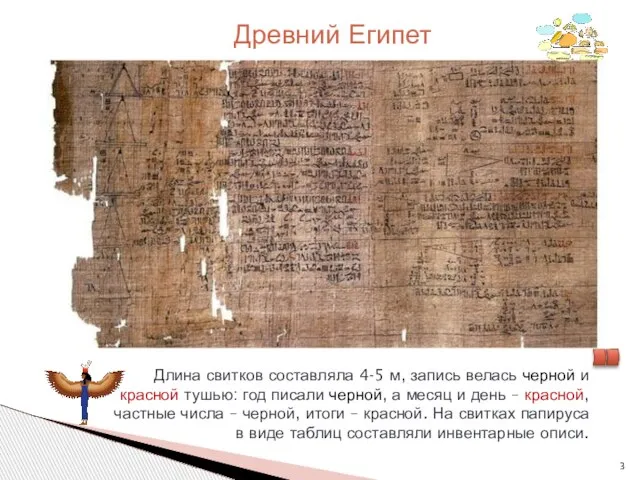

- 3. Длина свитков составляла 4-5 м, запись велась черной и красной тушью: год писали черной, а месяц

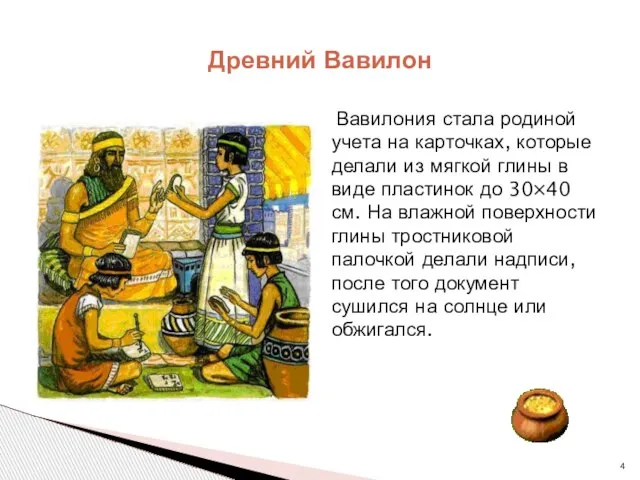

- 4. Вавилония стала родиной учета на карточках, которые делали из мягкой глины в виде пластинок до 30×40

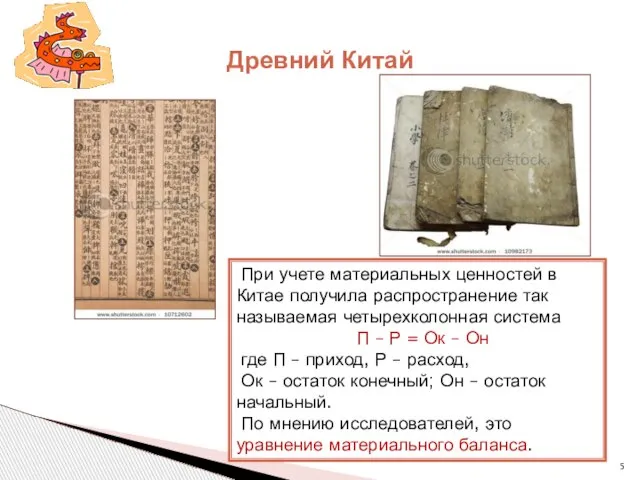

- 5. Древний Китай При учете материальных ценностей в Китае получила распространение так называемая четырехколонная система П –

- 6. Особое влияние оказало римское право, расцвет которого пришелся на II - I веках до нашей эры.

- 7. В Месопотамии в XX веке до нашей эры записи по приходу материальных ценностей содержали следующие сведения:

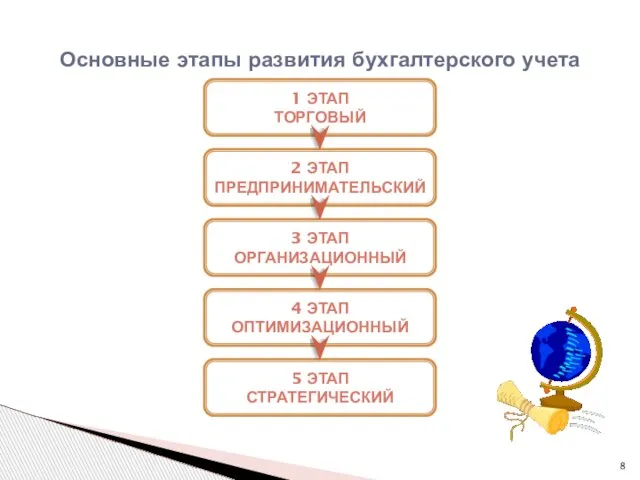

- 8. Основные этапы развития бухгалтерского учета 1 ЭТАП ТОРГОВЫЙ 2 ЭТАП ПРЕДПРИНИМАТЕЛЬСКИЙ 3 ЭТАП ОРГАНИЗАЦИОННЫЙ 4 ЭТАП

- 9. Развитие учета в период раннего средневековья в странах западной Европы Простая Камеральная Двойная Виды бухгалтерии

- 10. В средние века, по мере дальнейшего наращивания темпов экономической жизни, в бухгалтерском учете появилась необходимость группировать

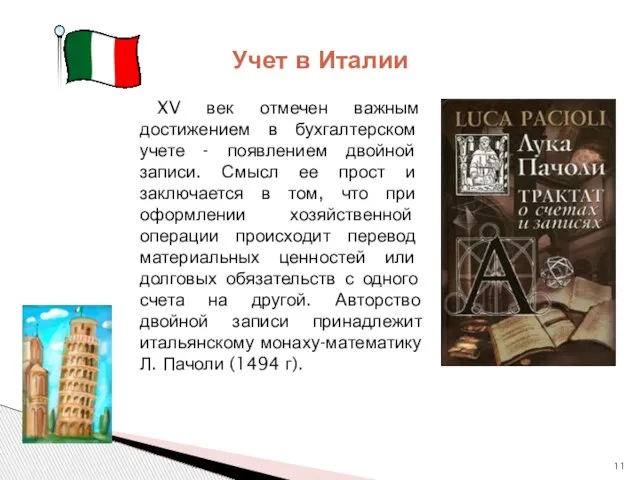

- 11. XV век отмечен важным достижением в бухгалтерском учете - появлением двойной записи. Смысл ее прост и

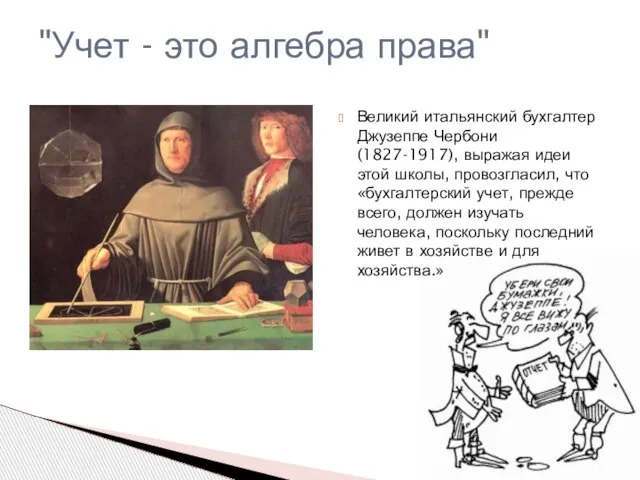

- 12. Великий итальянский бухгалтер Джузеппе Чербони (1827-1917), выражая идеи этой школы, провозгласил, что «бухгалтерский учет, прежде всего,

- 13. Учет во Франции Французская школа исходила из того, что прибылью могут считаться только денежные поступления: "Нет

- 14. "Учет - это точная политическая экономия" Расширение рамок бухгалтерского учета до границ политической экономии, конечно, сближая

- 15. Учет в Германии

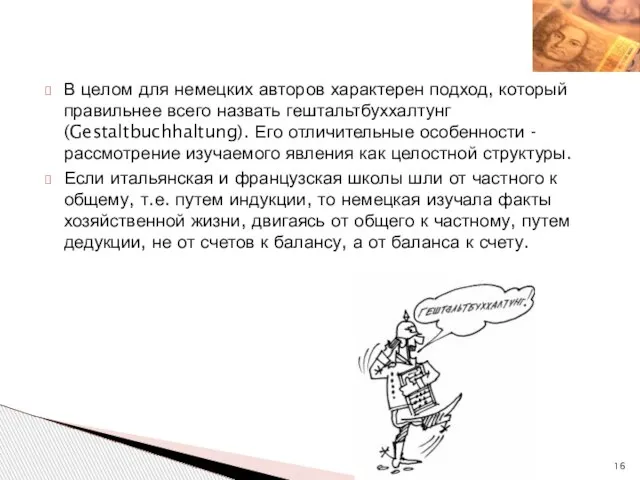

- 16. В целом для немецких авторов характерен подход, который правильнее всего назвать гештальтбуххалтунг (Gestaltbuchhaltung). Его отличительные особенности

- 17. Между двумя мировыми войнами начинается расцвет англо-американской школы. Ее главными представителями можно считать: Шпруга, Литтлтона, Патона,

- 19. Учет в России Русским князьям, а потом и захватчикам-татарам нужно было учитывать население для сбора дани.

- 20. Затем в XVI веке появилась потребность в имущественном учете – имущество было, а учета нет. Учет

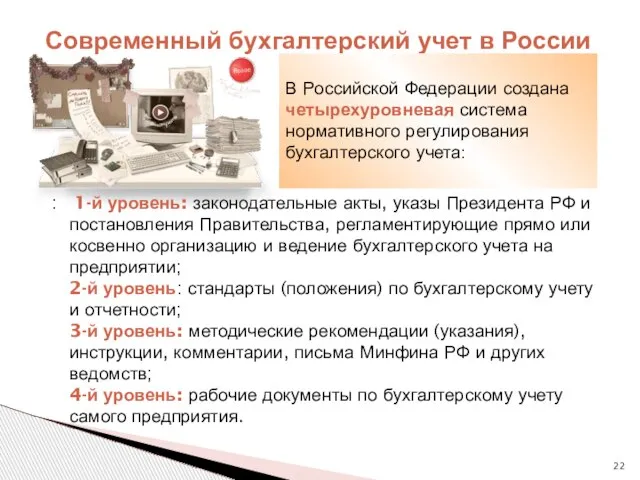

- 22. : 1-й уровень: законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию

- 23. Сегодня принципы российского бухгалтерского учета согласуются с Международными стандартами финансовой отчетности (МСФО) в следующих пунктах: Использование

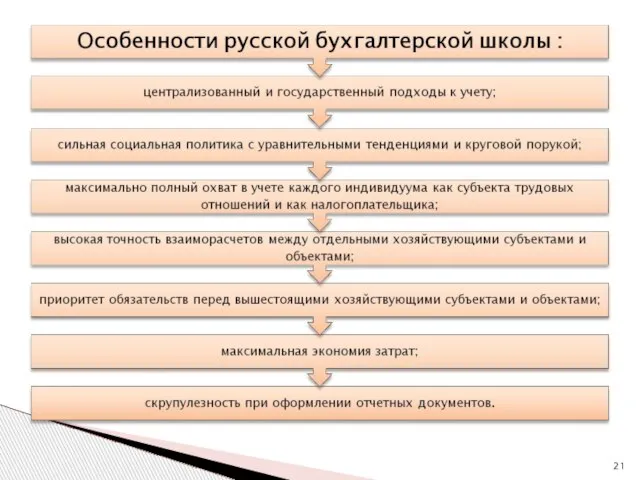

- 24. Рассмотренные школы не противоречат друг другу, они все несут истину, но эта истина вытекает из разных

- 26. Скачать презентацию

По мнению исследователей для возникновения письменного учета, ведения его регистров необходимо

По мнению исследователей для возникновения письменного учета, ведения его регистров необходимо

Длина свитков составляла 4-5 м, запись велась черной и красной тушью:

Длина свитков составляла 4-5 м, запись велась черной и красной тушью:

Вавилония стала родиной учета на карточках, которые делали из мягкой глины

Вавилония стала родиной учета на карточках, которые делали из мягкой глины

Древний Китай

При учете материальных ценностей в Китае получила распространение так называемая

Древний Китай

При учете материальных ценностей в Китае получила распространение так называемая

Особое влияние оказало римское право, расцвет которого пришелся на II

Особое влияние оказало римское право, расцвет которого пришелся на II

В Месопотамии в XX веке до нашей эры записи по приходу

В Месопотамии в XX веке до нашей эры записи по приходу

Основные этапы развития бухгалтерского учета

1 ЭТАП

ТОРГОВЫЙ

2 ЭТАП

ПРЕДПРИНИМАТЕЛЬСКИЙ

3 ЭТАП

ОРГАНИЗАЦИОННЫЙ

4 ЭТАП

ОПТИМИЗАЦИОННЫЙ

5 ЭТАП

СТРАТЕГИЧЕСКИЙ

Основные этапы развития бухгалтерского учета

1 ЭТАП

ТОРГОВЫЙ

2 ЭТАП

ПРЕДПРИНИМАТЕЛЬСКИЙ

3 ЭТАП

ОРГАНИЗАЦИОННЫЙ

4 ЭТАП

ОПТИМИЗАЦИОННЫЙ

5 ЭТАП

СТРАТЕГИЧЕСКИЙ

Развитие учета в период раннего средневековья в странах западной Европы

Простая

Камеральная

Двойная

Виды

бухгалтерии

Развитие учета в период раннего средневековья в странах западной Европы

Простая

Камеральная

Двойная

Виды

бухгалтерии

В средние века, по мере дальнейшего наращивания темпов экономической жизни, в

В средние века, по мере дальнейшего наращивания темпов экономической жизни, в

XV век отмечен важным достижением в бухгалтерском учете - появлением двойной

XV век отмечен важным достижением в бухгалтерском учете - появлением двойной

Великий итальянский бухгалтер Джузеппе Чербони (1827-1917), выражая идеи этой школы, провозгласил,

Великий итальянский бухгалтер Джузеппе Чербони (1827-1917), выражая идеи этой школы, провозгласил,

Учет во Франции

Французская школа исходила из того, что прибылью могут считаться

Учет во Франции

Французская школа исходила из того, что прибылью могут считаться

"Учет - это точная политическая экономия"

Расширение рамок бухгалтерского учета до границ

"Учет - это точная политическая экономия"

Расширение рамок бухгалтерского учета до границ

Учет в Германии

Учет в Германии

В целом для немецких авторов характерен подход, который правильнее всего назвать

В целом для немецких авторов характерен подход, который правильнее всего назвать

Между двумя мировыми войнами начинается расцвет англо-американской школы. Ее главными

Между двумя мировыми войнами начинается расцвет англо-американской школы. Ее главными

Учет в России

Русским князьям, а потом и захватчикам-татарам нужно было

Учет в России

Русским князьям, а потом и захватчикам-татарам нужно было

Затем в XVI веке появилась потребность в имущественном учете – имущество

Затем в XVI веке появилась потребность в имущественном учете – имущество

: 1-й уровень: законодательные акты, указы Президента РФ и постановления Правительства,

: 1-й уровень: законодательные акты, указы Президента РФ и постановления Правительства,

Сегодня принципы российского бухгалтерского учета согласуются с Международными стандартами финансовой

Сегодня принципы российского бухгалтерского учета согласуются с Международными стандартами финансовой

Рассмотренные школы не противоречат друг другу, они все несут истину, но

Рассмотренные школы не противоречат друг другу, они все несут истину, но

Экономика потребителя. Взаимосвязь производства и потребления

Экономика потребителя. Взаимосвязь производства и потребления Экономика домохозяйств

Экономика домохозяйств Экономическая теория

Экономическая теория Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Содержание и виды Федеральных целевых программ. ФЦП Севастополь

Содержание и виды Федеральных целевых программ. ФЦП Севастополь Ekonomie 1 Bakaláři První cvičení Základní pojmy, zákony a principy ekonomie

Ekonomie 1 Bakaláři První cvičení Základní pojmy, zákony a principy ekonomie Понятие ценовой дискриминации

Понятие ценовой дискриминации Задания к семинарским занятиям по теме 3: «Макроэкономический анализ закрытой экономики»

Задания к семинарским занятиям по теме 3: «Макроэкономический анализ закрытой экономики» Предложение. Закон предложения

Предложение. Закон предложения Проект «Молодежный резерв Прикамья». Пермский край

Проект «Молодежный резерв Прикамья». Пермский край Введение в макроэкономику

Введение в макроэкономику Внешенэкономическая деятельность: право и управление

Внешенэкономическая деятельность: право и управление Регулирование рыболовства. Лекция 6

Регулирование рыболовства. Лекция 6 Основные понятия и определения

Основные понятия и определения Экономика. Основные участники экономического процесса

Экономика. Основные участники экономического процесса Региональные особенности Красноярского края

Региональные особенности Красноярского края Детерминированное моделирование и преобразование факторных систем

Детерминированное моделирование и преобразование факторных систем Международная организация труда и её влияние на развитие отношений в социально-трудовой сфере

Международная организация труда и её влияние на развитие отношений в социально-трудовой сфере Безработица как социальное явление

Безработица как социальное явление Экспорт и импорт в Казахстане

Экспорт и импорт в Казахстане Перспективы развития цифровой экономики. К чему готовиться бизнесу и власти

Перспективы развития цифровой экономики. К чему готовиться бизнесу и власти Экономика

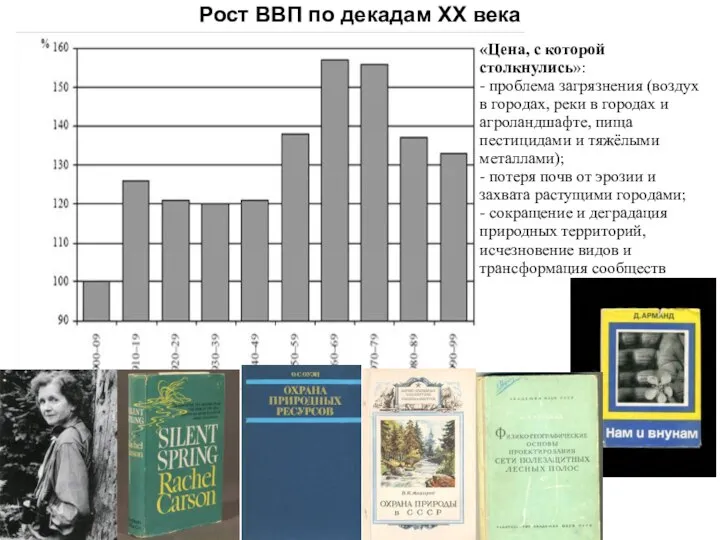

Экономика Рост ВВП по декадам ХХ века

Рост ВВП по декадам ХХ века Способы факторного анализа на основе принципа элиминирования. (Тема 3)

Способы факторного анализа на основе принципа элиминирования. (Тема 3) Общие сведения о продовольственных товарах

Общие сведения о продовольственных товарах Сущность предпринимательства и его виды

Сущность предпринимательства и его виды Экономический анализ

Экономический анализ Регионально интеграционные группировки США

Регионально интеграционные группировки США