- Издержки и прибыль

Содержание

- 2. Любой бизнесмен стремится получить прибыль. Кто бы сомневался! Это несложно подсчитать: доходы минус расходы.

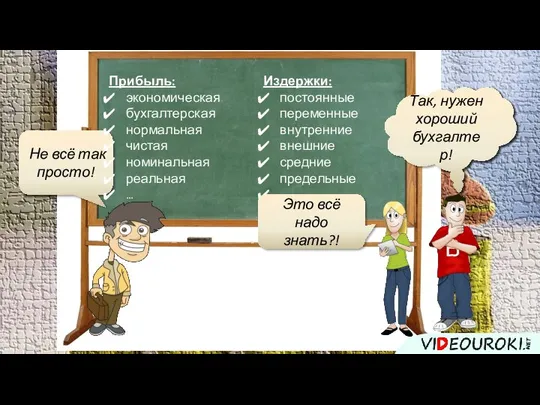

- 3. Не всё так просто! Прибыль: экономическая бухгалтерская нормальная чистая номинальная реальная … Издержки: постоянные переменные внутренние

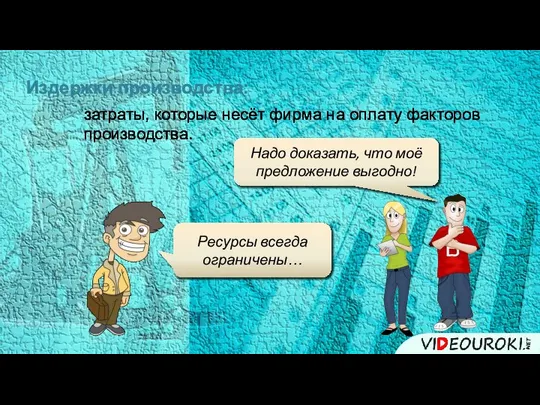

- 4. затраты, которые несёт фирма на оплату факторов производства. Издержки производства: Ресурсы всегда ограничены… Надо доказать, что

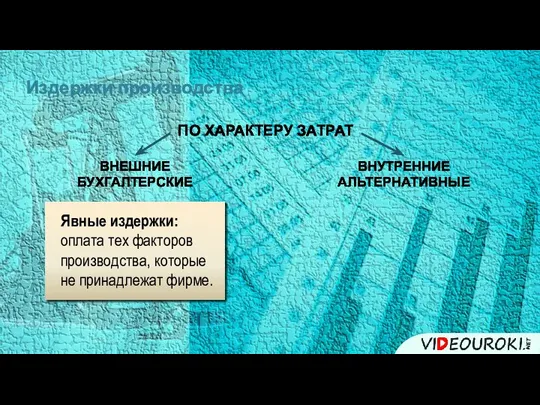

- 5. Издержки производства ПО ХАРАКТЕРУ ЗАТРАТ ВНЕШНИЕ БУХГАЛТЕРСКИЕ ВНУТРЕННИЕ АЛЬТЕРНАТИВНЫЕ Явные издержки: оплата тех факторов производства, которые

- 6. Внешние издержки ОБОРУДОВАНИЕ СЫРЬЁ ЗАРПЛАТА НАЁМНЫХ РАБОТНИКОВ АРЕНДНАЯ ПЛАТА ЭЛЕКТРОЭНЕРГИЯ ВЫПЛАТЫ ПО БАНКОВСКОМУ КРЕДИТУ

- 7. СОБСТВЕННОЕ ЗДАНИЕ ВЛАДЕЛЕЦ САМ УПРАВЛЯЕТ СОБСТВЕННЫЕ СРЕДСТВА Издержки снижаются! С точки зрения бухгалтера – да. А

- 8. Используя факторы производства определённым образом, предприниматель лишает себя возможности получить доход альтернативным способом. Организация производства в

- 9. Издержки производства ПО ХАРАКТЕРУ ЗАТРАТ ВНЕШНИЕ БУХГАЛТЕРСКИЕ ВНУТРЕННИЕ АЛЬТЕРНАТИВНЫЕ Явные издержки: оплата тех факторов производства, которые

- 10. Внутренние издержки включают также нормальную прибыль. А что, бывает и ненормальная? Нормальная прибыль Уровень прибыли, при

- 12. Издержки производства ПО ХАРАКТЕРУ ЗАТРАТ ВНЕШНИЕ БУХГАЛТЕРСКИЕ ВНУТРЕННИЕ АЛЬТЕРНАТИВНЫЕ Бухгалтерская прибыль = доходы – внешние издержки

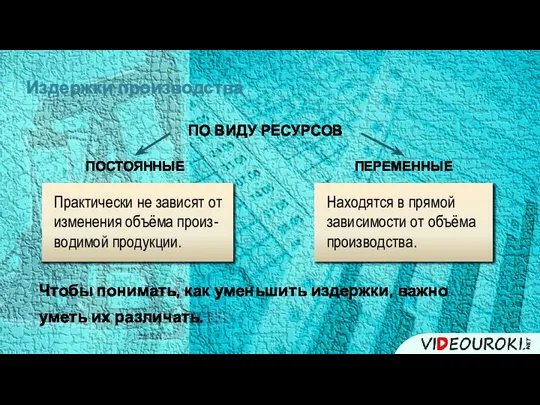

- 13. Издержки производства ПО ВИДУ РЕСУРСОВ ПОСТОЯННЫЕ ПЕРЕМЕННЫЕ Практически не зависят от изменения объёма произ- водимой продукции.

- 14. Арендная плата Амортизационные отчисления Амортизация – постепенное снижение ценности имущества вследствие его изнашивания (физического и морального

- 15. Издержки производства ПО ВИДУ РЕСУРСОВ ПОСТОЯННЫЕ ПЕРЕМЕННЫЕ Практически не зависят от изменения объёма произ-водимой продукции. Находятся

- 16. Закупка сырья Сдельная зарплата работников Транспортные расходы Оплата электроэнергии

- 17. Издержки производства ПО ВИДУ РЕСУРСОВ ПОСТОЯННЫЕ ПЕРЕМЕННЫЕ Практически не зависят от изменения объёма произ-водимой продукции. Находятся

- 19. Это что ещё за зверь? Как можно оценить эффективность работы? Например, посчитать рентабельность. Рентабельность – отношение

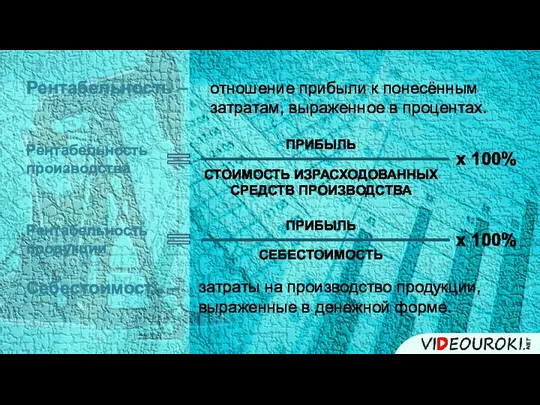

- 20. Рентабельность – Рентабельность производства ПРИБЫЛЬ СТОИМОСТЬ ИЗРАСХОДОВАННЫХ СРЕДСТВ ПРОИЗВОДСТВА х 100% Рентабельность продукции ПРИБЫЛЬ СЕБЕСТОИМОСТЬ х

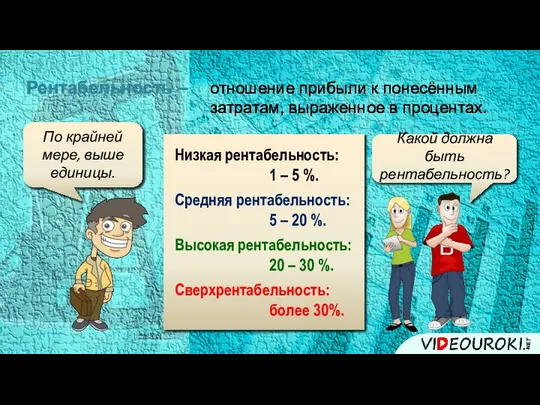

- 21. Какой должна быть рентабельность? По крайней мере, выше единицы. Рентабельность – Низкая рентабельность: 1 – 5

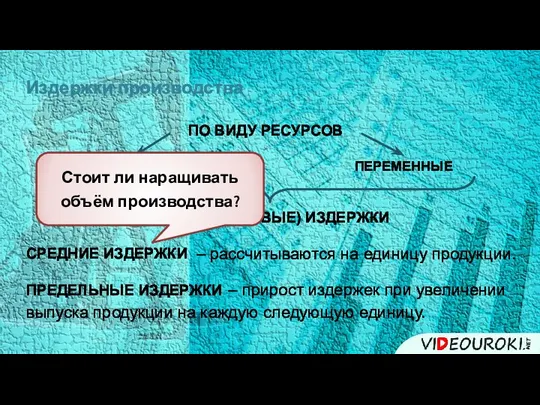

- 22. Издержки производства ПО ВИДУ РЕСУРСОВ ПОСТОЯННЫЕ ПЕРЕМЕННЫЕ ОБЩИЕ (ВАЛОВЫЕ) ИЗДЕРЖКИ СРЕДНИЕ ИЗДЕРЖКИ – рассчитываются на единицу

- 23. О-о-о, нет!!! Это – все затраты фирмы?

- 24. В этом мире неизбежны только смерть и налоги, детка!

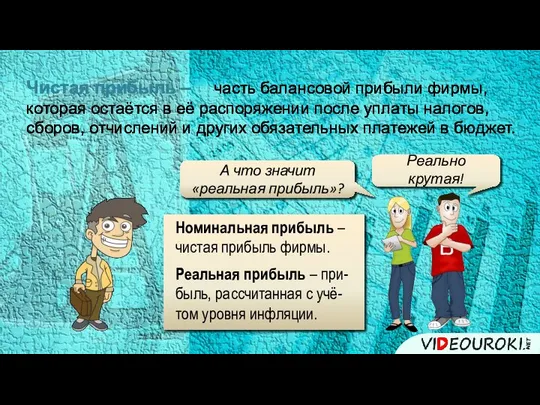

- 25. Чистая прибыль – часть балансовой прибыли фирмы, которая остаётся в её распоряжении после уплаты налогов, сборов,

- 26. Чистая прибыль – А что значит «реальная прибыль»? Номинальная прибыль – чистая прибыль фирмы. Реальная прибыль

- 27. Ну, это всё, наконец? Ой, чувствую, до «всего» ещё далеко! Ты права! А кто обещал, что

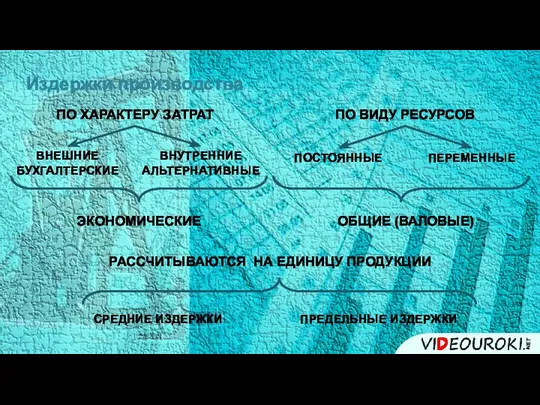

- 28. Издержки производства ПО ХАРАКТЕРУ ЗАТРАТ ПО ВИДУ РЕСУРСОВ ВНЕШНИЕ БУХГАЛТЕРСКИЕ ВНУТРЕННИЕ АЛЬТЕРНАТИВНЫЕ ПОСТОЯННЫЕ ПЕРЕМЕННЫЕ ЭКОНОМИЧЕСКИЕ ОБЩИЕ

- 30. Скачать презентацию

Любой бизнесмен стремится получить прибыль.

Кто бы сомневался!

Это несложно подсчитать: доходы минус

Любой бизнесмен стремится получить прибыль.

Кто бы сомневался!

Это несложно подсчитать: доходы минус

Не всё так просто!

Прибыль:

экономическая

бухгалтерская

нормальная

чистая

номинальная

реальная

…

Издержки:

постоянные

переменные

внутренние

внешние

средние

предельные

…

Так, нужен хороший бухгалтер!

Это всё надо знать?!

Не всё так просто!

Прибыль:

экономическая

бухгалтерская

нормальная

чистая

номинальная

реальная

…

Издержки:

постоянные

переменные

внутренние

внешние

средние

предельные

…

Так, нужен хороший бухгалтер!

Это всё надо знать?!

затраты, которые несёт фирма на оплату факторов

производства.

Издержки производства:

Ресурсы всегда ограничены…

Надо

затраты, которые несёт фирма на оплату факторов

производства.

Издержки производства:

Ресурсы всегда ограничены…

Надо

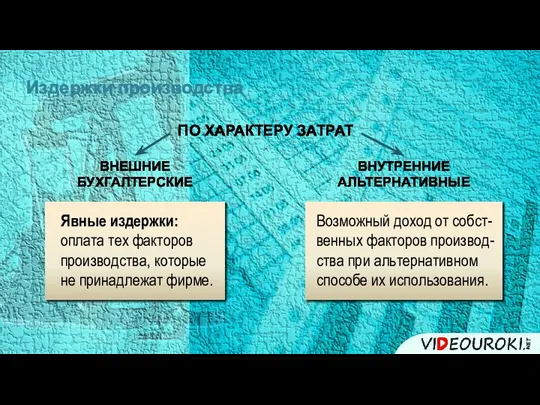

Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

Явные издержки:

оплата тех факторов

производства, которые

не принадлежат

Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

Явные издержки:

оплата тех факторов

производства, которые

не принадлежат

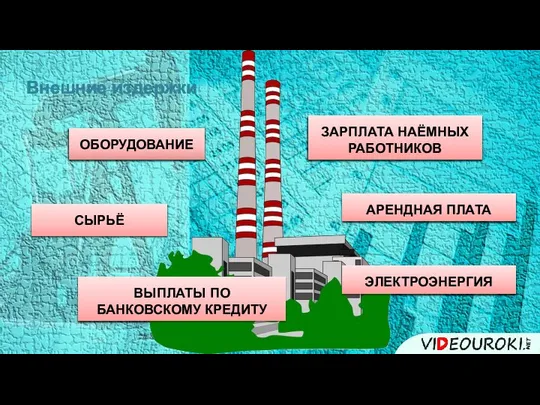

Внешние издержки

ОБОРУДОВАНИЕ

СЫРЬЁ

ЗАРПЛАТА НАЁМНЫХ РАБОТНИКОВ

АРЕНДНАЯ ПЛАТА

ЭЛЕКТРОЭНЕРГИЯ

ВЫПЛАТЫ ПО БАНКОВСКОМУ КРЕДИТУ

Внешние издержки

ОБОРУДОВАНИЕ

СЫРЬЁ

ЗАРПЛАТА НАЁМНЫХ РАБОТНИКОВ

АРЕНДНАЯ ПЛАТА

ЭЛЕКТРОЭНЕРГИЯ

ВЫПЛАТЫ ПО БАНКОВСКОМУ КРЕДИТУ

СОБСТВЕННОЕ ЗДАНИЕ

ВЛАДЕЛЕЦ САМ УПРАВЛЯЕТ

СОБСТВЕННЫЕ СРЕДСТВА

Издержки снижаются!

С точки зрения бухгалтера – да.

А

ВЛАДЕЛЕЦ САМ УПРАВЛЯЕТ

СОБСТВЕННЫЕ СРЕДСТВА

Издержки снижаются!

С точки зрения бухгалтера – да.

А

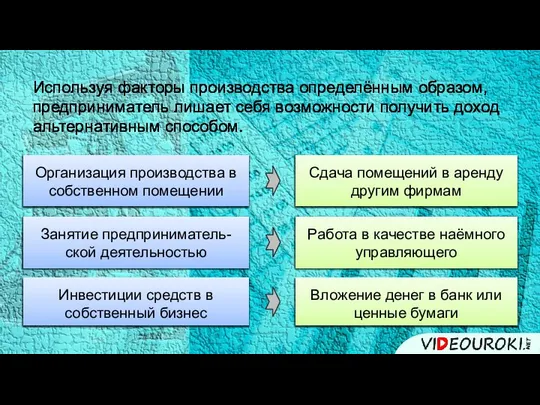

Используя факторы производства определённым образом,

предприниматель лишает себя возможности получить доход

Используя факторы производства определённым образом,

предприниматель лишает себя возможности получить доход

Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

Явные издержки:

оплата тех факторов производства, которые

не принадлежат

Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

Явные издержки:

оплата тех факторов производства, которые

не принадлежат

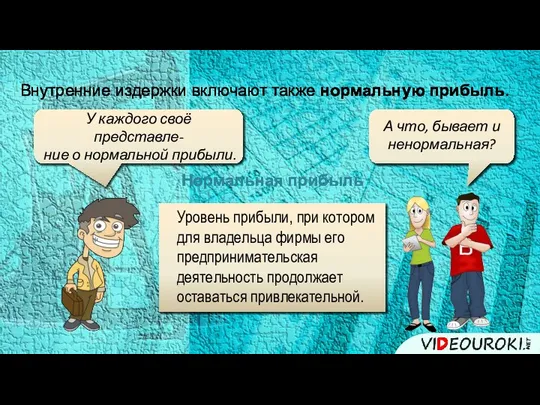

Внутренние издержки включают также нормальную прибыль.

А что, бывает и ненормальная?

Нормальная прибыль

Уровень

Внутренние издержки включают также нормальную прибыль.

А что, бывает и ненормальная?

Нормальная прибыль

Уровень

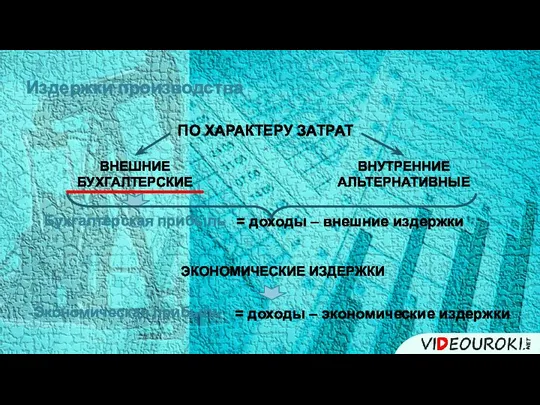

Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

Бухгалтерская прибыль

= доходы – внешние издержки

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

Экономическая прибыль

=

Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

Бухгалтерская прибыль

= доходы – внешние издержки

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

Экономическая прибыль

=

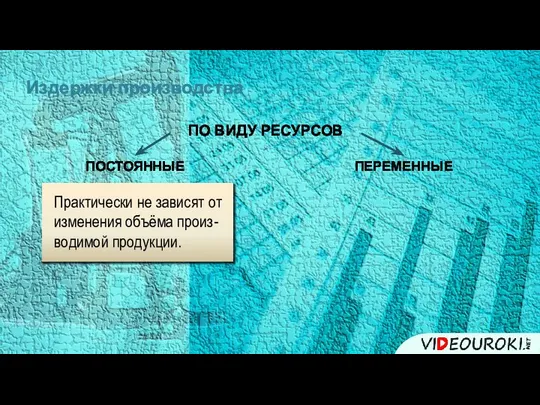

Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

Практически не зависят от

изменения объёма произ-

водимой продукции.

Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

Практически не зависят от

изменения объёма произ-

водимой продукции.

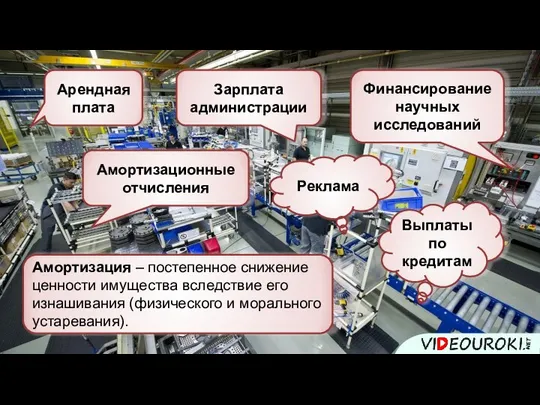

Арендная плата

Амортизационные отчисления

Амортизация – постепенное снижение ценности имущества вследствие его изнашивания

Арендная плата

Амортизационные отчисления

Амортизация – постепенное снижение ценности имущества вследствие его изнашивания

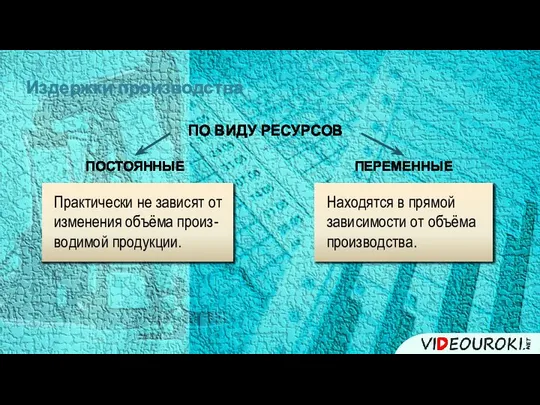

Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

Практически не зависят от изменения объёма произ-водимой продукции.

Находятся

Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

Практически не зависят от изменения объёма произ-водимой продукции.

Находятся

Закупка сырья

Сдельная зарплата работников

Транспортные расходы

Оплата электроэнергии

Закупка сырья

Сдельная зарплата работников

Транспортные расходы

Оплата электроэнергии

Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

Практически не зависят от изменения объёма произ-водимой продукции.

Находятся

Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

Практически не зависят от изменения объёма произ-водимой продукции.

Находятся

Это что ещё за зверь?

Как можно оценить эффективность работы?

Например, посчитать рентабельность.

Рентабельность

Это что ещё за зверь?

Как можно оценить эффективность работы?

Например, посчитать рентабельность.

Рентабельность

Рентабельность –

Рентабельность

производства

ПРИБЫЛЬ

СТОИМОСТЬ ИЗРАСХОДОВАННЫХ СРЕДСТВ ПРОИЗВОДСТВА

х 100%

Рентабельность

продукции

ПРИБЫЛЬ

СЕБЕСТОИМОСТЬ

х 100%

Себестоимость

Рентабельность –

Рентабельность

производства

ПРИБЫЛЬ

СТОИМОСТЬ ИЗРАСХОДОВАННЫХ СРЕДСТВ ПРОИЗВОДСТВА

х 100%

Рентабельность

продукции

ПРИБЫЛЬ

СЕБЕСТОИМОСТЬ

х 100%

Себестоимость

Какой должна быть рентабельность?

По крайней мере, выше единицы.

Рентабельность –

Низкая рентабельность:

1

Какой должна быть рентабельность?

По крайней мере, выше единицы.

Рентабельность –

Низкая рентабельность:

1

Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

ОБЩИЕ (ВАЛОВЫЕ) ИЗДЕРЖКИ

СРЕДНИЕ ИЗДЕРЖКИ

– рассчитываются на единицу

Издержки производства

ПО ВИДУ РЕСУРСОВ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

ОБЩИЕ (ВАЛОВЫЕ) ИЗДЕРЖКИ

СРЕДНИЕ ИЗДЕРЖКИ

– рассчитываются на единицу

О-о-о, нет!!!

Это – все затраты фирмы?

О-о-о, нет!!!

Это – все затраты фирмы?

В этом мире

неизбежны только

смерть и налоги,

детка!

В этом мире

неизбежны только

смерть и налоги,

детка!

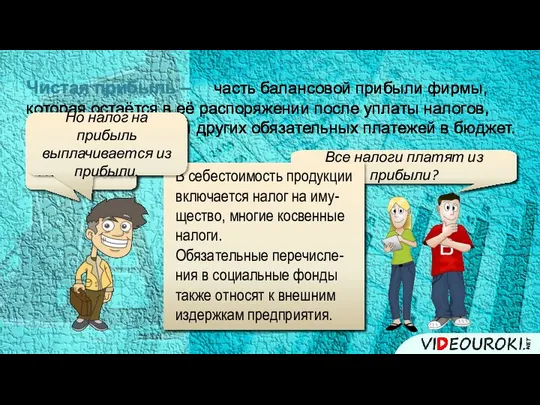

Чистая прибыль –

часть балансовой прибыли фирмы,

которая остаётся в её

Чистая прибыль –

часть балансовой прибыли фирмы,

которая остаётся в её

Чистая прибыль –

А что значит «реальная прибыль»?

Номинальная прибыль –

чистая

Чистая прибыль –

А что значит «реальная прибыль»?

Номинальная прибыль –

чистая

Ну, это всё, наконец?

Ой, чувствую, до «всего» ещё далеко!

Ты права!

А кто

Ну, это всё, наконец?

Ой, чувствую, до «всего» ещё далеко!

Ты права!

А кто

Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ПО ВИДУ РЕСУРСОВ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

ЭКОНОМИЧЕСКИЕ

ОБЩИЕ (ВАЛОВЫЕ)

СРЕДНИЕ ИЗДЕРЖКИ

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

РАССЧИТЫВАЮТСЯ

Издержки производства

ПО ХАРАКТЕРУ ЗАТРАТ

ПО ВИДУ РЕСУРСОВ

ВНЕШНИЕ

БУХГАЛТЕРСКИЕ

ВНУТРЕННИЕ

АЛЬТЕРНАТИВНЫЕ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

ЭКОНОМИЧЕСКИЕ

ОБЩИЕ (ВАЛОВЫЕ)

СРЕДНИЕ ИЗДЕРЖКИ

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

РАССЧИТЫВАЮТСЯ

Собственность и ее роль. Экономические и правовые аспекты собственности. (Тема 4)

Собственность и ее роль. Экономические и правовые аспекты собственности. (Тема 4) Неоинституциональная экономическая теория. Теневая экономика. (Тема 7)

Неоинституциональная экономическая теория. Теневая экономика. (Тема 7) Презентация Управление конфликтами и стрессами Тема 10. Управление конфликтами и стрессами Основные вопросы: Причины и источник

Презентация Управление конфликтами и стрессами Тема 10. Управление конфликтами и стрессами Основные вопросы: Причины и источник Прогнозирование в системе социально-экономического мониторинга

Прогнозирование в системе социально-экономического мониторинга Статистика себестоимости продукции

Статистика себестоимости продукции Capital Market History and Risk & Return

Capital Market History and Risk & Return Экономические реформы 1985-1991 гг

Экономические реформы 1985-1991 гг Проблемы трудоустройства молодых специалистов в России

Проблемы трудоустройства молодых специалистов в России Инфляция. Причины инфляции

Инфляция. Причины инфляции Рынок: сущность и инфраструктура

Рынок: сущность и инфраструктура Обмен, торговля, реклама

Обмен, торговля, реклама Презентация по экономике Международные валютные рынки и риски

Презентация по экономике Международные валютные рынки и риски Управление финансовыми рисками предприятия

Управление финансовыми рисками предприятия Новий товар Нyper speed 3000

Новий товар Нyper speed 3000 Восстановление экономики СССР после войны

Восстановление экономики СССР после войны Международная торговля

Международная торговля Экономика: наука и хозяйство

Экономика: наука и хозяйство Анализ эффективности мер государственной поддержки реализации программ импортозамещения в России

Анализ эффективности мер государственной поддержки реализации программ импортозамещения в России Дуополия и теория игр

Дуополия и теория игр Экономиалық өсу және нарық экономикасының циклділігі

Экономиалық өсу және нарық экономикасының циклділігі Макроэкономическое равновесие: методы анализа (AD - AS)

Макроэкономическое равновесие: методы анализа (AD - AS) План виробництва

План виробництва Презентация Расстрел Царской семьи

Презентация Расстрел Царской семьи Россия в системе международного разделения труда

Россия в системе международного разделения труда Региональная экономика. Введение в границы. Лекция 6

Региональная экономика. Введение в границы. Лекция 6 Леон Вальрас (1834-1910)

Леон Вальрас (1834-1910) Совершенствование инвестиционной деятельности предприятия ООО «СтройСервис»

Совершенствование инвестиционной деятельности предприятия ООО «СтройСервис» Демографическая проблема

Демографическая проблема