- Издержки и прибыль

Содержание

- 2. Издержки производства представляют собой совокупность материальных и трудовых затрат на производство продукции Издержки производства отражают: а)

- 3. Неявные издержки (издержки упущенных возможностей) – это те доходы, которые могли бы быть получены на собственные

- 5. Бухгалтерская прибыль – это совокупная выручка за вычетом бухгалтерских издержек Экономическая прибыль – это разница между

- 6. К постоянным издержкам (FC) относят: - стоимость оборудования, - аренду, - процент, - займы, - налоги,

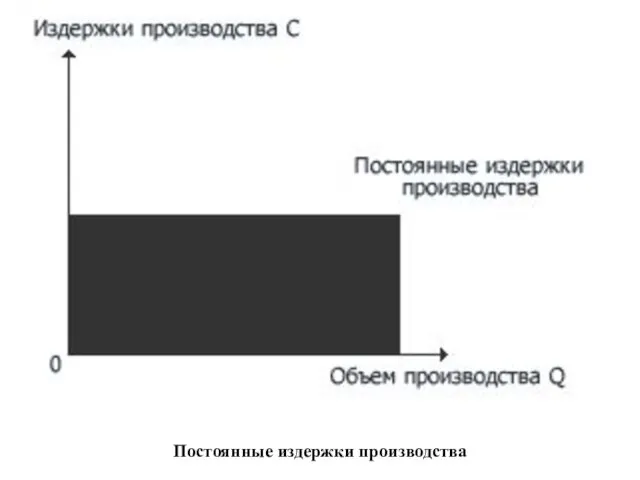

- 7. Постоянные издержки производства

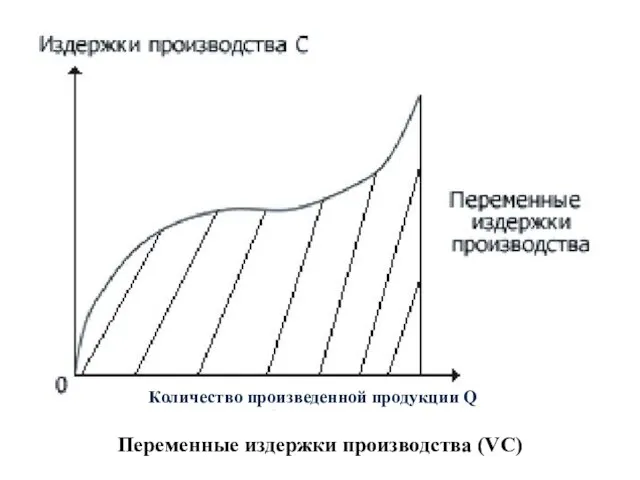

- 8. Переменные издержки производства (VC) Количество произведенной продукции Q

- 9. Валовые издержки производства (TC) – это сумма денежных расходов на производство определенного объема продукции, совокупность постоянных

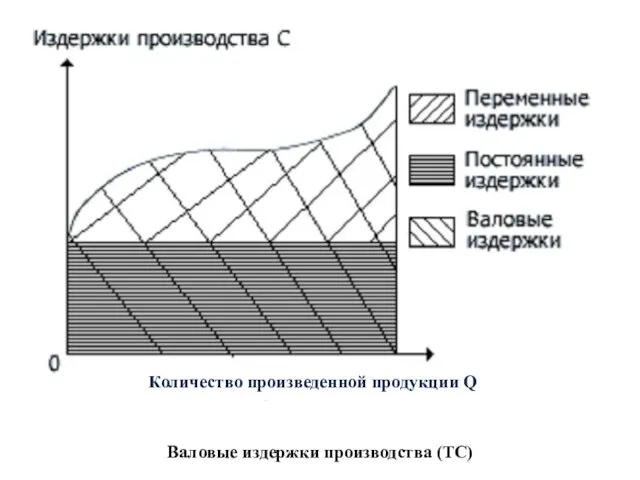

- 10. Валовые издержки производства (ТС) Количество произведенной продукции Q

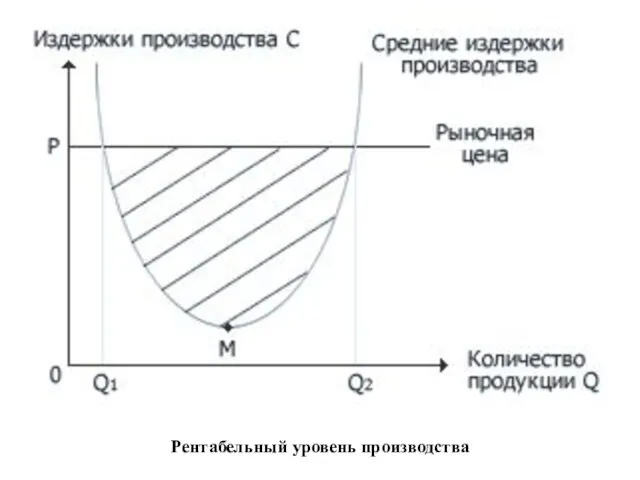

- 11. Рентабельный уровень производства

- 12. Нерентабельный уровень производства

- 13. Предельные издержки (МС) – это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с

- 14. AR = TR/Q AR – средняя выручка TR - совокупная выручка Q – объем реализованной продукции

- 15. Бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых возможностей

- 17. Скачать презентацию

Издержки производства представляют собой совокупность материальных и трудовых затрат на производство

Издержки производства представляют собой совокупность материальных и трудовых затрат на производство

Неявные издержки (издержки упущенных возможностей) – это те доходы, которые могли

Неявные издержки (издержки упущенных возможностей) – это те доходы, которые могли

Бухгалтерская прибыль – это совокупная выручка за вычетом бухгалтерских издержек

Экономическая

Бухгалтерская прибыль – это совокупная выручка за вычетом бухгалтерских издержек

Экономическая

К постоянным издержкам (FC) относят:

- стоимость оборудования,

- аренду,

-

К постоянным издержкам (FC) относят:

- стоимость оборудования,

- аренду,

-

Постоянные издержки производства

Постоянные издержки производства

Переменные издержки производства (VC)

Количество произведенной продукции Q

Переменные издержки производства (VC)

Количество произведенной продукции Q

Валовые издержки производства (TC) – это сумма денежных расходов на производство

Валовые издержки производства (TC) – это сумма денежных расходов на производство

Валовые издержки производства (ТС)

Количество произведенной продукции Q

Валовые издержки производства (ТС)

Количество произведенной продукции Q

Рентабельный уровень производства

Рентабельный уровень производства

Нерентабельный уровень производства

Нерентабельный уровень производства

Предельные издержки (МС) – это дополнительные издержки на производство каждой дополнительной

Предельные издержки (МС) – это дополнительные издержки на производство каждой дополнительной

AR = TR/Q

AR – средняя выручка

TR - совокупная выручка

Q

AR = TR/Q

AR – средняя выручка

TR - совокупная выручка

Q

Бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых

Бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых

Задания на установление истинности суждений (с выбором ответа). Повторение понятий раздела «Экономика»

Задания на установление истинности суждений (с выбором ответа). Повторение понятий раздела «Экономика» Рынок образовательных услуг в России

Рынок образовательных услуг в России Сколько стоит «дырявый» сыр

Сколько стоит «дырявый» сыр Рынки факторов производства

Рынки факторов производства 06 II. The open economy

06 II. The open economy Прибыль и рентабельность организации

Прибыль и рентабельность организации Экономические штрафные санкции в РМ

Экономические штрафные санкции в РМ Проекты в современном мире. Цель, задачи, проблемы. Тема 3

Проекты в современном мире. Цель, задачи, проблемы. Тема 3 Экономика и её роль в жизни общества презентация. (8 класс)

Экономика и её роль в жизни общества презентация. (8 класс) Экономика и государство

Экономика и государство Қр үкіметінің тұрақты экономикалық өсуді және жұмыспен қамтуды қамтамасыз етуге арналған дағдарысқа қарсы ден қою шаралары

Қр үкіметінің тұрақты экономикалық өсуді және жұмыспен қамтуды қамтамасыз етуге арналған дағдарысқа қарсы ден қою шаралары Открытая экономика

Открытая экономика Олигополия без сговора. Олигополия со сговором

Олигополия без сговора. Олигополия со сговором Конкурентоспособность продукта и факторы, ее определяющие

Конкурентоспособность продукта и факторы, ее определяющие Теория потребительского поведения

Теория потребительского поведения Экономические индексы

Экономические индексы Циклическое развитие экономики

Циклическое развитие экономики ITU — International Telecommunication Union. Международный Союз Электросвязи (МСЭ)

ITU — International Telecommunication Union. Международный Союз Электросвязи (МСЭ) Кейнсианская теория денег

Кейнсианская теория денег Предложение инвестиционного фонда Pinnacle Absolute Return Global Alpha Fund

Предложение инвестиционного фонда Pinnacle Absolute Return Global Alpha Fund Оптимизация бюджета капиталовложений

Оптимизация бюджета капиталовложений Планирование муниципального социально-экономического развития

Планирование муниципального социально-экономического развития Хозяйство Европейского Юга

Хозяйство Европейского Юга Примеры решения экономических задач

Примеры решения экономических задач Организация и управление архитектурными проектами

Организация и управление архитектурными проектами Информация, неопределенность, риск в экономике

Информация, неопределенность, риск в экономике Региональная экономика

Региональная экономика Эластичность спроса и предложения

Эластичность спроса и предложения