- Издержки предприятий

Содержание

- 2. Экономические категории эффективности производства затраты на производство; расходы на производство; издержки производства; себестоимость продукции.

- 3. Затраты Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов на производство

- 4. Классификация затрат По роли в процессе воспроизводства затраты предприятия делятся на три вида: текущие затраты на

- 5. Расходы Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою

- 6. Классификация расходов расходы по обычным видам деятельности (для целей производства продукции или оказания услуг и их

- 7. Издержки производства Издержки производства — это совокупность различных видов затрат на производство и продажу продукции. Например,

- 8. Классификация издержек Постоянные издержки не зависят от объема выпуска продукции в короткие промежутки времени. Постоянные издержки

- 9. Себестоимость производства Под себестоимостью понимают затраты, приходящиеся на единицу продукции. Калькуляция – это способ группировки затрат

- 10. Методы калькулирования себестоимости продукции прямого счета; нормативный; расчетно-аналитический; параметрический.

- 11. Метод прямого счета Наиболее простой и наименее точный — метод прямого счета. Этим методом себестоимость единицы

- 12. Нормативный метод Нормативный метод калькулирования себестоимости продукции применяется на предприятиях, где четко организован учет изменений фактических

- 13. Расчетно-аналитический метод Наиболее точный и совершенный метод калькулирования себестоимости продукции — расчетно-аналитический. В этом методе прежде

- 14. Параметрический метод При калькулировании однотипных, но разных по качеству изделий применяется параметрический метод. Он заключается в

- 15. Определение затрат на транспортные услуги

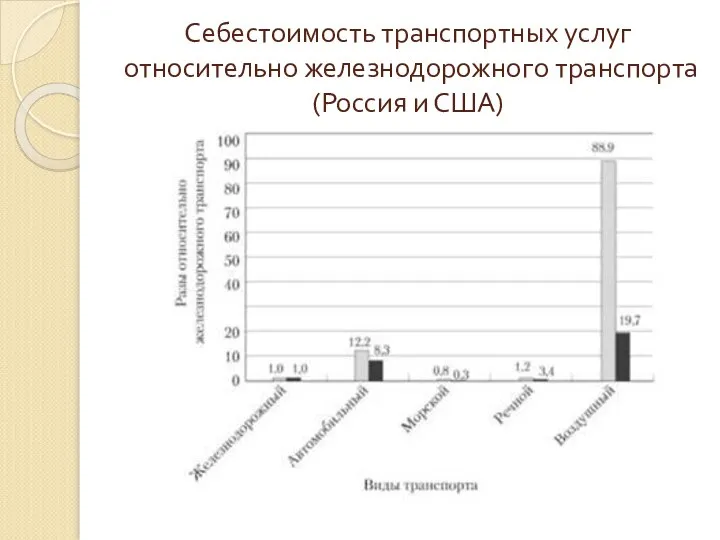

- 16. Себестоимость транспортных услуг относительно железнодорожного транспорта (Россия и США)

- 17. Зависимость себестоимости перевозок от расстояния

- 18. Статьи затрат транспортных услуг заработная плата водителей (грузовых автомобилей, автобусов, легковых такси) и кондукторов автобусов; отчисления

- 19. Стать затрат на ТО и ТР автомобилей заработная плата производственных рабочих; отчисления на социальные нужды; затраты

- 20. Пути снижения затрат на производство Экономия всех видов ресурсов, потребляемых в производстве - трудовых и материальных.

- 22. Скачать презентацию

Экономические категории эффективности производства

затраты на производство;

расходы на производство;

издержки производства;

себестоимость продукции.

Экономические категории эффективности производства

затраты на производство;

расходы на производство;

издержки производства;

себестоимость продукции.

Затраты

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других

Затраты

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других

Классификация затрат

По роли в процессе воспроизводства затраты предприятия делятся на три

Классификация затрат

По роли в процессе воспроизводства затраты предприятия делятся на три

Расходы

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные

Расходы

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные

Классификация расходов

расходы по обычным видам деятельности (для целей производства продукции или

Классификация расходов

расходы по обычным видам деятельности (для целей производства продукции или

Издержки производства

Издержки производства — это совокупность различных видов затрат на производство

Издержки производства

Издержки производства — это совокупность различных видов затрат на производство

Классификация издержек

Постоянные издержки не зависят от объема выпуска продукции в короткие

Классификация издержек

Постоянные издержки не зависят от объема выпуска продукции в короткие

Себестоимость производства

Под себестоимостью понимают затраты, приходящиеся на единицу продукции.

Калькуляция – это

Себестоимость производства

Под себестоимостью понимают затраты, приходящиеся на единицу продукции.

Калькуляция – это

Методы калькулирования себестоимости продукции

прямого счета;

нормативный;

расчетно-аналитический;

параметрический.

Методы калькулирования себестоимости продукции

прямого счета;

нормативный;

расчетно-аналитический;

параметрический.

Метод прямого счета

Наиболее простой и наименее точный — метод прямого счета.

Метод прямого счета

Наиболее простой и наименее точный — метод прямого счета.

Нормативный метод

Нормативный метод калькулирования себестоимости продукции применяется на предприятиях, где четко

Нормативный метод

Нормативный метод калькулирования себестоимости продукции применяется на предприятиях, где четко

Расчетно-аналитический метод

Наиболее точный и совершенный метод калькулирования себестоимости продукции — расчетно-аналитический.

Расчетно-аналитический метод

Наиболее точный и совершенный метод калькулирования себестоимости продукции — расчетно-аналитический.

Параметрический метод

При калькулировании однотипных, но разных по качеству изделий применяется параметрический

Параметрический метод

При калькулировании однотипных, но разных по качеству изделий применяется параметрический

Определение затрат на транспортные услуги

Определение затрат на транспортные услуги

Себестоимость транспортных услуг относительно железнодорожного транспорта (Россия и США)

Себестоимость транспортных услуг относительно железнодорожного транспорта (Россия и США)

Зависимость себестоимости перевозок от расстояния

Зависимость себестоимости перевозок от расстояния

Статьи затрат транспортных услуг

заработная плата водителей (грузовых автомобилей, автобусов, легковых

Статьи затрат транспортных услуг

заработная плата водителей (грузовых автомобилей, автобусов, легковых

Стать затрат на ТО и ТР автомобилей

заработная плата производственных рабочих;

отчисления на

Стать затрат на ТО и ТР автомобилей

заработная плата производственных рабочих;

отчисления на

Пути снижения затрат на производство

Экономия всех видов ресурсов, потребляемых в производстве

Пути снижения затрат на производство

Экономия всех видов ресурсов, потребляемых в производстве

Общая среда международного бизнеса, функциональные и операционные средства

Общая среда международного бизнеса, функциональные и операционные средства Роль государства в экономике

Роль государства в экономике Конкуренция. Конкуренты

Конкуренция. Конкуренты Показатели радиоприемных устройств

Показатели радиоприемных устройств Монополистическая кокуренция. (Тема 5)

Монополистическая кокуренция. (Тема 5) Тема 1. Предмет, метод і завдання курсу «Регіональна економіка»

Тема 1. Предмет, метод і завдання курсу «Регіональна економіка» Отчет главы городского поселения Федоровский о результатах своей

Отчет главы городского поселения Федоровский о результатах своей Утилизация опавших листьев для получения биогаза для энергосбережения Рассветовской школы Клецкого района

Утилизация опавших листьев для получения биогаза для энергосбережения Рассветовской школы Клецкого района Неравенство доходов. Экономические меры социальной поддержки

Неравенство доходов. Экономические меры социальной поддержки План Дауеса

План Дауеса Человек и экономика. Экономика и ее основные участники. (7 класс)

Человек и экономика. Экономика и ее основные участники. (7 класс) Foreign trade zones. Зоны внешней торговли (ЗВТ)

Foreign trade zones. Зоны внешней торговли (ЗВТ) Предмет, метод и задачи науки Экономика природопользования

Предмет, метод и задачи науки Экономика природопользования Экономический «морской бой»

Экономический «морской бой» Какая экономическая теория нужна для управления развитием экономики?

Какая экономическая теория нужна для управления развитием экономики? Викторина Веселая экономика

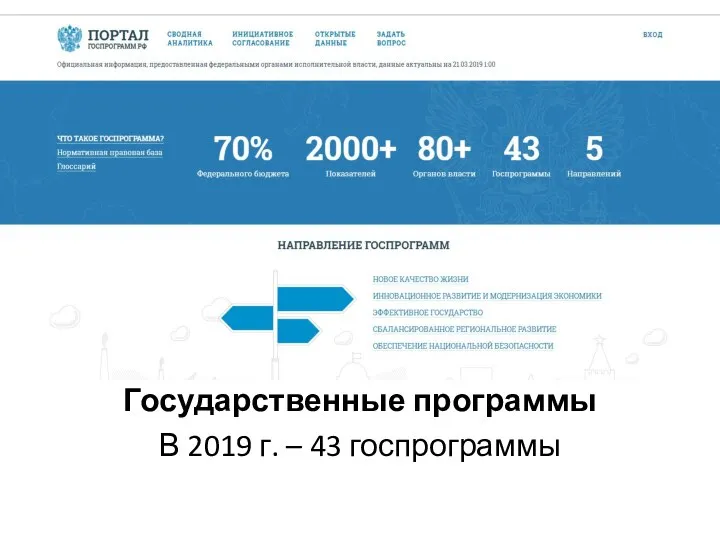

Викторина Веселая экономика Государственные программы Российской Федерации в 2019 году

Государственные программы Российской Федерации в 2019 году Критический анализ модели «кейнсианского креста». Рецессионный и инфляционный разрыв

Критический анализ модели «кейнсианского креста». Рецессионный и инфляционный разрыв Спрос и предложение. Рыночные структуры

Спрос и предложение. Рыночные структуры Инфраструктура инновационной деятельности

Инфраструктура инновационной деятельности Безработица как экономическое явление

Безработица как экономическое явление Система стратегических планов и программ на макроуровне в РФ

Система стратегических планов и программ на макроуровне в РФ Челябинск. Экономическая эффективность – 2015 год

Челябинск. Экономическая эффективность – 2015 год Каковы ключевые особенности глобализации?

Каковы ключевые особенности глобализации? Мемлекет басшысының Қазақстан халқына Жолдауы

Мемлекет басшысының Қазақстан халқына Жолдауы Сравнение вариантов СЭС в условиях плановой экономики

Сравнение вариантов СЭС в условиях плановой экономики Анализ безубыточности

Анализ безубыточности Водная стратегия РФ

Водная стратегия РФ