- Издержки производства

Содержание

- 2. План темы Сущность издержек производства Прибыль как экономическая категория Издержки производства в краткосрочном периоде. Закон убывающей

- 3. 1. СУЩНОСТЬ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 4. Единственное, что можно сказать с определенностью о любой деловой активности, как в инженерной области, так и

- 5. Издержки производства (costs) –затраты на покупку экономических ресурсов, необходимых для производства товаров и услуг

- 6. Бухгалтерские издержки – затраты на приобретение факторов производства (оборудования, сырья, материалов и др.) Бухгалтерские издержки выступают

- 7. В бухгалтерские издержки входят затраты по статьям Материальные затраты Затраты на оплату труда Отчисления на социальные

- 8. Экономический смысл величины бухгалтерских издержек Значение бухгалтерских издержек служит ключевым моментом для выяснения того, прибыльна или

- 9. Недостаток бухгалтерского подхода к оценке издержек Включает затраты лишь тех ресурсов, которые фирма приобретает на стороне

- 10. Собственные ресурсы фирмы Предпринимательские способности владельцев фирмы Земля предпринимателя Капитал предпринимателя

- 11. Альтернативные издержки – затраты производства, определяемые стоимостью наилучшей упущенной возможности применения ресурсов, обеспечивающие максимальную прибыль Экономические

- 12. Особенности экономических издержек Отражение возможной ценности других благ, которые можно было бы получить Невозможность точного подсчета

- 13. 2. ПРИБЫЛЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

- 14. Прибыль фирмы Разница между выручкой от реализации продукции и издержками П = TR - TC

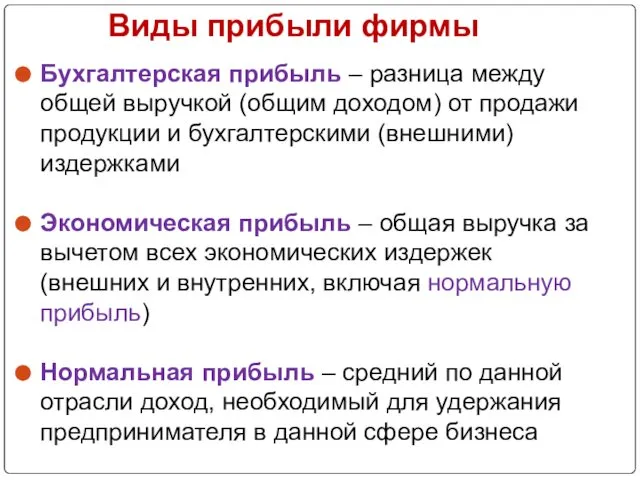

- 15. Виды прибыли фирмы Бухгалтерская прибыль – разница между общей выручкой (общим доходом) от продажи продукции и

- 16. Экономическая и бухгалтерская прибыль

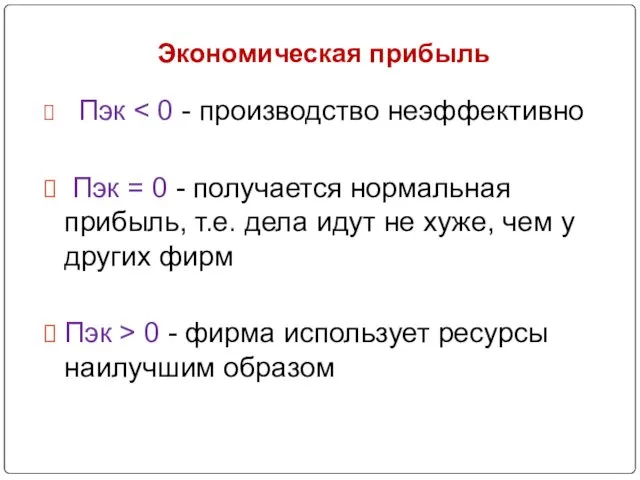

- 17. Экономическая прибыль Пэк Пэк = 0 - получается нормальная прибыль, т.е. дела идут не хуже, чем

- 18. 3. ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ ПЕРИОДЕ. ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ

- 19. КЛАССИФИКАЯ ПЕРИОДОВ МГНОВЕННЫЙ КРАТКОСРОЧНЫЙ ДОЛГОСРОЧНЫЙ

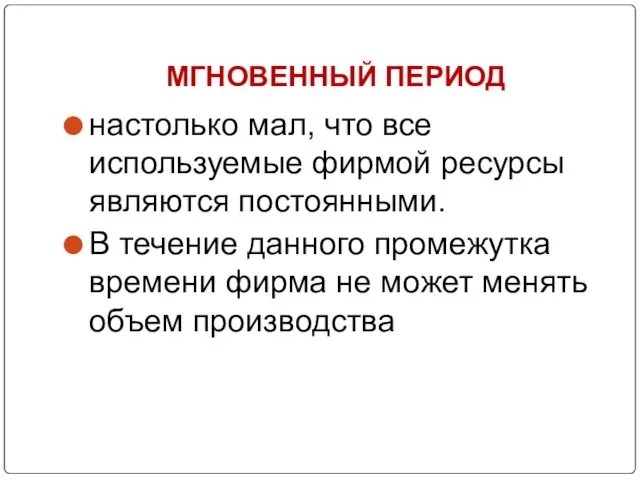

- 20. МГНОВЕННЫЙ ПЕРИОД настолько мал, что все используемые фирмой ресурсы являются постоянными. В течение данного промежутка времени

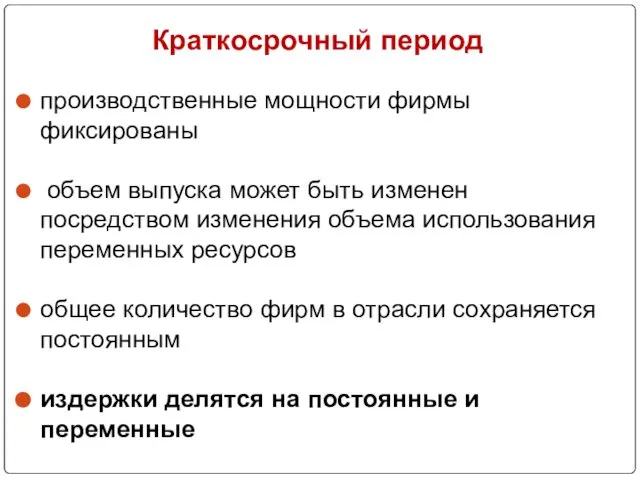

- 21. Краткосрочный период производственные мощности фирмы фиксированы объем выпуска может быть изменен посредством изменения объема использования переменных

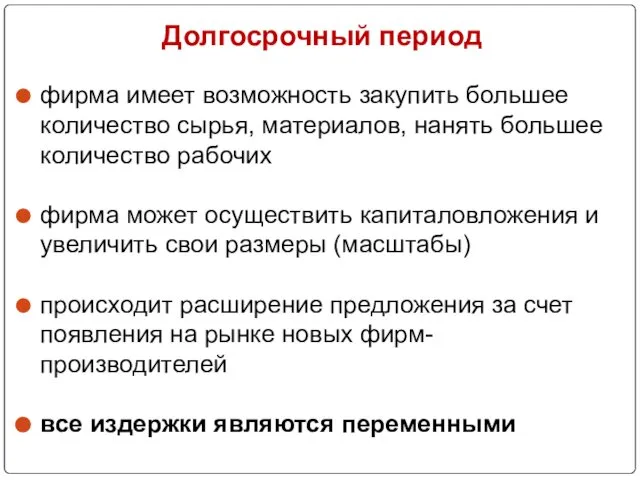

- 22. Долгосрочный период фирма имеет возможность закупить большее количество сырья, материалов, нанять большее количество рабочих фирма может

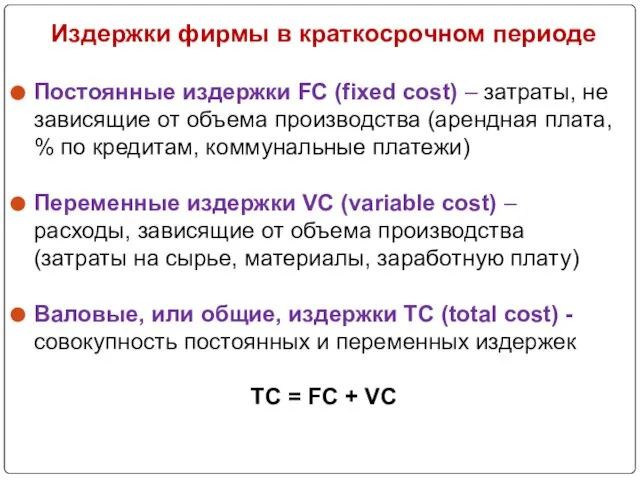

- 23. Издержки фирмы в краткосрочном периоде Постоянные издержки FC (fixed cost) – затраты, не зависящие от объема

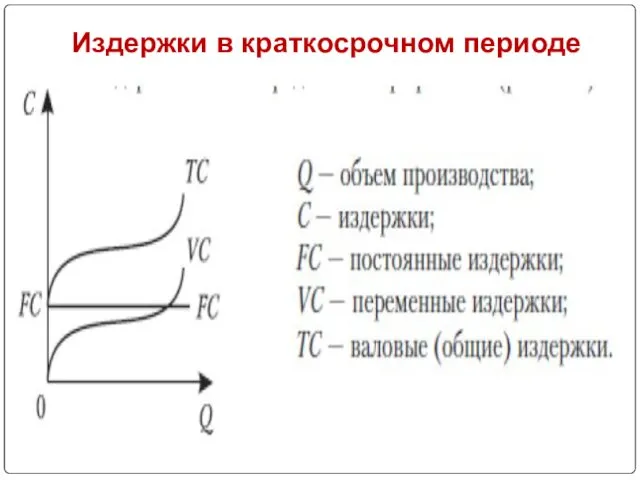

- 24. Издержки в краткосрочном периоде

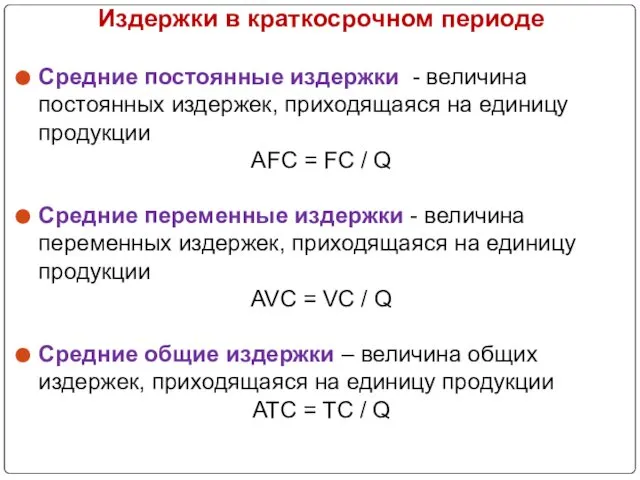

- 25. Издержки в краткосрочном периоде Средние постоянные издержки - величина постоянных издержек, приходящаяся на единицу продукции АFC

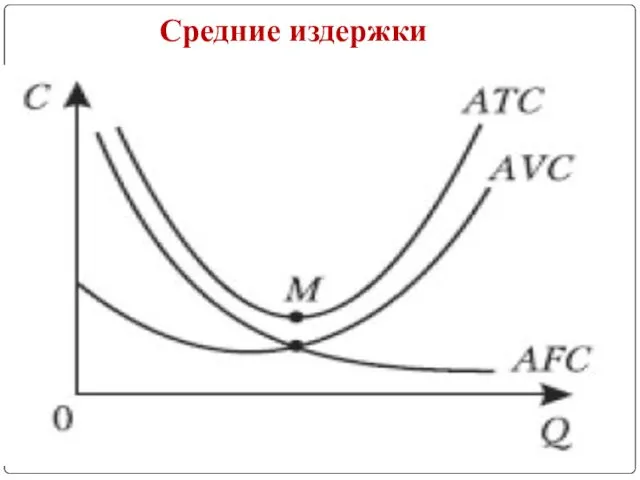

- 26. Средние издержки

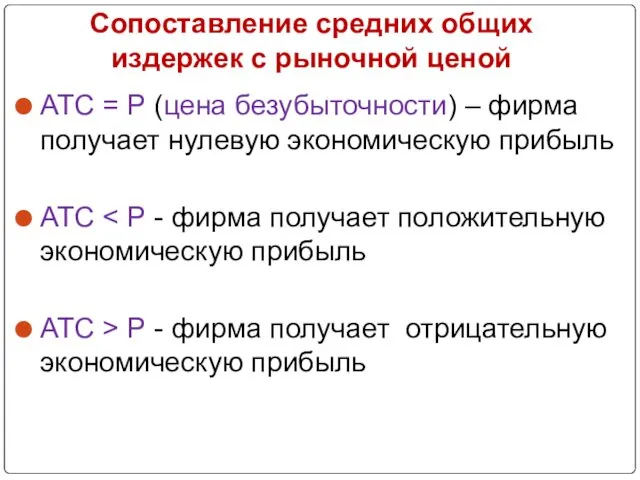

- 27. Сопоставление средних общих издержек с рыночной ценой АТС = Р (цена безубыточности) – фирма получает нулевую

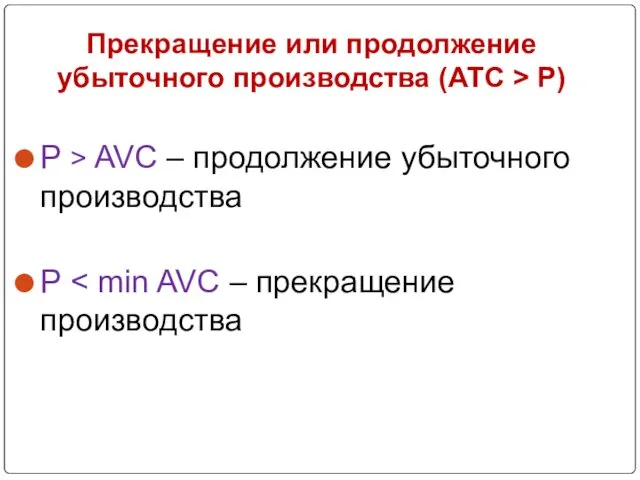

- 28. Прекращение или продолжение убыточного производства (АТС > Р) Р > AVC – продолжение убыточного производства Р

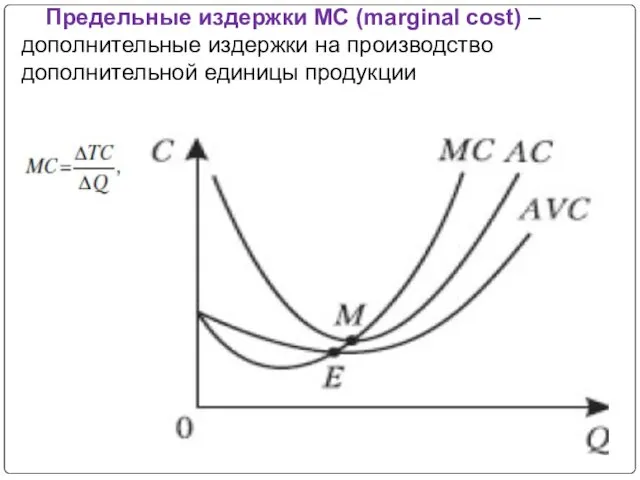

- 29. Предельные издержки МС (marginal cost) –дополнительные издержки на производство дополнительной единицы продукции

- 30. Закон убывающей отдачи Если количество постоянных ресурсов (капитала) фиксированно, то предельный продукт переменного ресурса (труда) убывает

- 31. Закон убывающей отдачи Выведен экспериментальным путем Отражает определенные пропорции между переменными ресурсами (рабочей силой) и постоянными

- 32. Закон убывающей отдачи

- 33. 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОСРОЧНОМ ПЕРИОДЕ

- 34. Особенности долгосрочного периода Все ресурсы являются переменными Все издержки являются переменными Применительно к долгосрочному периоду используются

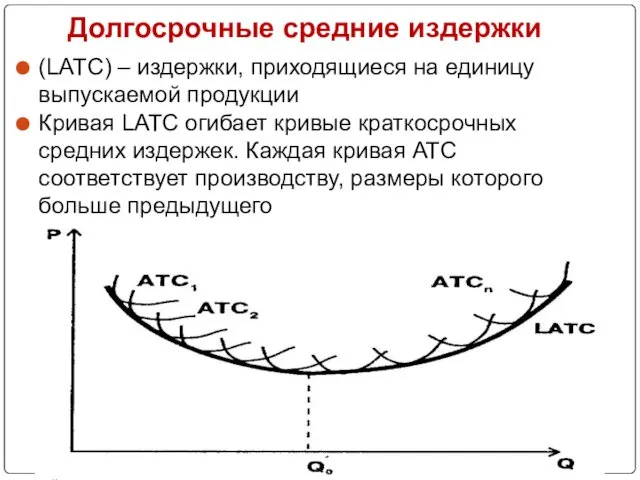

- 35. Долгосрочные средние издержки (LATC) – издержки, приходящиеся на единицу выпускаемой продукции Кривая LATC огибает кривые краткосрочных

- 36. Эффект масштаба производства Изменение долгосрочных средних издержек фирмы в результате изменения объемов (масштабов) производства

- 37. Виды эффекта масштаба Положительный эффект масштаба - сокращение LATC, обусловленное ростом масштабов производства Вызван тем, что:

- 38. Виды эффекта масштаба Отрицательный эффект масштаба - увеличение LATC, обусловленное ростом масштабов производства Возникает в связи

- 40. Скачать презентацию

План темы

Сущность издержек производства

Прибыль как экономическая категория

Издержки производства в краткосрочном

План темы

Сущность издержек производства

Прибыль как экономическая категория

Издержки производства в краткосрочном

1. СУЩНОСТЬ ИЗДЕРЖЕК ПРОИЗВОДСТВА

1. СУЩНОСТЬ ИЗДЕРЖЕК ПРОИЗВОДСТВА

Единственное, что можно сказать с определенностью о любой деловой активности, как

Единственное, что можно сказать с определенностью о любой деловой активности, как

Издержки производства (costs) –затраты на покупку экономических ресурсов, необходимых для производства товаров

Издержки производства (costs) –затраты на покупку экономических ресурсов, необходимых для производства товаров

Бухгалтерские издержки – затраты на приобретение факторов производства (оборудования, сырья, материалов

Бухгалтерские издержки – затраты на приобретение факторов производства (оборудования, сырья, материалов

В бухгалтерские издержки входят затраты по статьям

Материальные затраты

Затраты на

В бухгалтерские издержки входят затраты по статьям

Материальные затраты

Затраты на

Экономический смысл величины бухгалтерских издержек

Значение бухгалтерских издержек служит ключевым моментом

Экономический смысл величины бухгалтерских издержек

Значение бухгалтерских издержек служит ключевым моментом

Недостаток бухгалтерского подхода к оценке издержек

Включает затраты лишь тех ресурсов,

Недостаток бухгалтерского подхода к оценке издержек

Включает затраты лишь тех ресурсов,

Собственные ресурсы фирмы

Предпринимательские способности владельцев фирмы

Земля предпринимателя

Капитал предпринимателя

Собственные ресурсы фирмы

Предпринимательские способности владельцев фирмы

Земля предпринимателя

Капитал предпринимателя

Альтернативные издержки – затраты производства, определяемые стоимостью наилучшей упущенной возможности применения

Альтернативные издержки – затраты производства, определяемые стоимостью наилучшей упущенной возможности применения

Особенности экономических издержек

Отражение возможной ценности других благ, которые можно было

Особенности экономических издержек

Отражение возможной ценности других благ, которые можно было

2. ПРИБЫЛЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

2. ПРИБЫЛЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Прибыль фирмы

Разница между выручкой от реализации продукции и издержками

П = TR

Прибыль фирмы

Разница между выручкой от реализации продукции и издержками

П = TR

Виды прибыли фирмы

Бухгалтерская прибыль – разница между общей выручкой (общим доходом)

Виды прибыли фирмы

Бухгалтерская прибыль – разница между общей выручкой (общим доходом)

Экономическая и бухгалтерская прибыль

Экономическая и бухгалтерская прибыль

Экономическая прибыль

Пэк < 0 - производство неэффективно

Пэк = 0

Экономическая прибыль

Пэк < 0 - производство неэффективно

Пэк = 0

3. ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ ПЕРИОДЕ.

ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ

3. ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ ПЕРИОДЕ.

ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ

КЛАССИФИКАЯ ПЕРИОДОВ

МГНОВЕННЫЙ

КРАТКОСРОЧНЫЙ

ДОЛГОСРОЧНЫЙ

КЛАССИФИКАЯ ПЕРИОДОВ

МГНОВЕННЫЙ

КРАТКОСРОЧНЫЙ

ДОЛГОСРОЧНЫЙ

МГНОВЕННЫЙ ПЕРИОД

настолько мал, что все используемые фирмой ресурсы являются постоянными.

В

МГНОВЕННЫЙ ПЕРИОД

настолько мал, что все используемые фирмой ресурсы являются постоянными.

В

Краткосрочный период

производственные мощности фирмы фиксированы

объем выпуска может быть изменен посредством

Краткосрочный период

производственные мощности фирмы фиксированы

объем выпуска может быть изменен посредством

Долгосрочный период

фирма имеет возможность закупить большее количество сырья, материалов, нанять большее

Долгосрочный период

фирма имеет возможность закупить большее количество сырья, материалов, нанять большее

Издержки фирмы в краткосрочном периоде

Постоянные издержки FC (fixed cost) – затраты, не

Издержки фирмы в краткосрочном периоде

Постоянные издержки FC (fixed cost) – затраты, не

Издержки в краткосрочном периоде

Издержки в краткосрочном периоде

Издержки в краткосрочном периоде

Средние постоянные издержки - величина постоянных издержек, приходящаяся

Издержки в краткосрочном периоде

Средние постоянные издержки - величина постоянных издержек, приходящаяся

Средние издержки

Средние издержки

Сопоставление средних общих издержек с рыночной ценой

АТС = Р (цена безубыточности)

Сопоставление средних общих издержек с рыночной ценой

АТС = Р (цена безубыточности)

Прекращение или продолжение убыточного производства (АТС > Р)

Р > AVC –

Прекращение или продолжение убыточного производства (АТС > Р)

Р > AVC –

Предельные издержки МС (marginal cost) –дополнительные издержки на производство дополнительной единицы

Предельные издержки МС (marginal cost) –дополнительные издержки на производство дополнительной единицы

Закон убывающей отдачи

Если количество постоянных ресурсов (капитала) фиксированно, то предельный продукт

Закон убывающей отдачи

Если количество постоянных ресурсов (капитала) фиксированно, то предельный продукт

Закон убывающей отдачи

Выведен экспериментальным путем

Отражает определенные пропорции между переменными

Закон убывающей отдачи

Выведен экспериментальным путем

Отражает определенные пропорции между переменными

Закон убывающей отдачи

Закон убывающей отдачи

4. ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОСРОЧНОМ ПЕРИОДЕ

4. ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОСРОЧНОМ ПЕРИОДЕ

Особенности долгосрочного периода

Все ресурсы являются переменными

Все издержки являются переменными

Особенности долгосрочного периода

Все ресурсы являются переменными

Все издержки являются переменными

Долгосрочные средние издержки

(LATC) – издержки, приходящиеся на единицу выпускаемой продукции

Кривая LATC

Долгосрочные средние издержки

(LATC) – издержки, приходящиеся на единицу выпускаемой продукции

Кривая LATC

Эффект масштаба производства

Изменение долгосрочных средних издержек фирмы в результате изменения объемов

Эффект масштаба производства

Изменение долгосрочных средних издержек фирмы в результате изменения объемов

Виды эффекта масштаба

Положительный эффект масштаба - сокращение LATC, обусловленное ростом масштабов

Виды эффекта масштаба

Положительный эффект масштаба - сокращение LATC, обусловленное ростом масштабов

Виды эффекта масштаба

Отрицательный эффект масштаба - увеличение LATC, обусловленное ростом масштабов

Виды эффекта масштаба

Отрицательный эффект масштаба - увеличение LATC, обусловленное ростом масштабов

Модель антикризисного менеджера и антикризисной службы. (Тема 5)

Модель антикризисного менеджера и антикризисной службы. (Тема 5) Торговля, производство и освоение мира. Каким образом Шелковый путь соединял Восток и Запад?

Торговля, производство и освоение мира. Каким образом Шелковый путь соединял Восток и Запад? Социально-экономическое развитие г. Минска

Социально-экономическое развитие г. Минска Обобщающий урок по дисциплине Обществознание

Обобщающий урок по дисциплине Обществознание Эффект безбилетника

Эффект безбилетника Изображение производственного процесса с помощью сетевых графиков. Лекция 6

Изображение производственного процесса с помощью сетевых графиков. Лекция 6 Типы стратегических изменений

Типы стратегических изменений Влияние мотивации персонала на развитие внешнеэкономической деятельности предприятия

Влияние мотивации персонала на развитие внешнеэкономической деятельности предприятия Economy of Canada

Economy of Canada Інфляція: суть, причини та соціально-економічні наслідки

Інфляція: суть, причини та соціально-економічні наслідки Общественный сектор и его роль в современной экономике

Общественный сектор и его роль в современной экономике Природа инфляции в России

Природа инфляции в России Префектура Аомори

Префектура Аомори Цена товара, функции цен

Цена товара, функции цен Инновационные ресурсы предприятия

Инновационные ресурсы предприятия Экономика и ее основные участники. 7 класс

Экономика и ее основные участники. 7 класс Baltic Sea Food. Государственный комитет Псковской области по экономическому развитию и инвестиционной политике

Baltic Sea Food. Государственный комитет Псковской области по экономическому развитию и инвестиционной политике Безработица. Гендерный аспект безработицы

Безработица. Гендерный аспект безработицы Глобализация и глобальные вызовы человеческой цивилизации, мировая политика

Глобализация и глобальные вызовы человеческой цивилизации, мировая политика Экономика знаний – новая фаза развития

Экономика знаний – новая фаза развития Инновации в управлении таможенным делом

Инновации в управлении таможенным делом Метод экономической науки

Метод экономической науки Мастер-класс «Российский рынок труда: индустрии и профессиональные области»

Мастер-класс «Российский рынок труда: индустрии и профессиональные области» Экономика и человек

Экономика и человек Теория потребительского поведения. Лекция 5

Теория потребительского поведения. Лекция 5 Теории международной торговли

Теории международной торговли Structured products

Structured products Проверочная работа по экономике ч.1

Проверочная работа по экономике ч.1