- Калькулирование по полноте. Управленческий учет. Тема 6

Содержание

- 2. Тема. Методы калькулирования себестоимости по полноте учета затрат.

- 3. ЛЕКЦИОННЫЕ ВОПРОСЫ: Калькулирование себестоимости по полным затратам (метод поглощения затрат). Калькулирование сокращенной себестоимости (метод директ-костинг). Анализ

- 4. Метод поглощения затрат («full- cost») предполагает включение в себестоимость продукции всех издержек предприятия независимо от их

- 5. Состав полной себестоимости: Полная себестоимость Прямые материальные затраты Косвенные расходы Прямые трудовые затраты

- 6. Достоинства системы калькулирования по полной себестоимости (full costing): Соответствие действующим в РФ нормативным актам по финансовому

- 7. Недостатки системы калькулирования по полной себестоимости (full costing): Расчет себестоимости возможен только после сбора всей информации

- 8. Метод «директ-костинг» предполагает калькулирование сокращенной себестоимости «Директ - костинг" - калькулирование по прямым затратам (прямые материальные

- 9. При калькулировании сокращенной себестоимости важны показатели, использующиеся в Маржинальном отчете о финансовых результатах: Маржинальный доход =

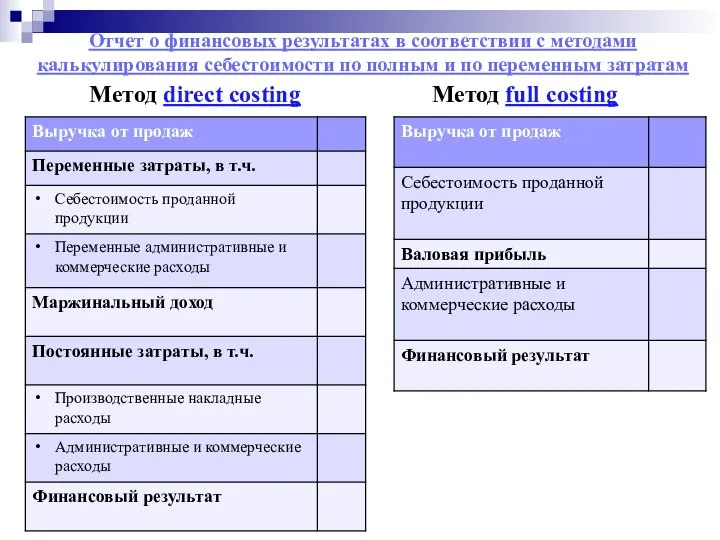

- 10. Отчет о финансовых результатах в соответствии с методами калькулирования себестоимости по полным и по переменным затратам

- 11. Достоинства системы калькулирования по сокращенной себестоимости (direct costing): финансовый результат по всему предприятию и по отдельным

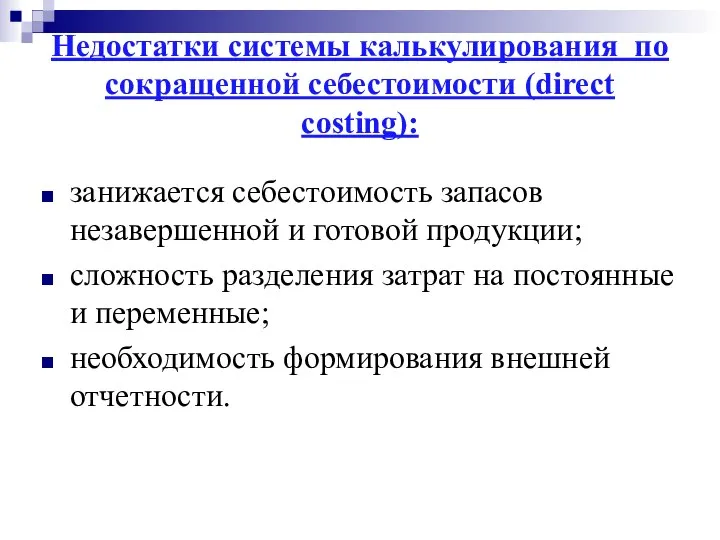

- 12. Недостатки системы калькулирования по сокращенной себестоимости (direct costing): занижается себестоимость запасов незавершенной и готовой продукции; сложность

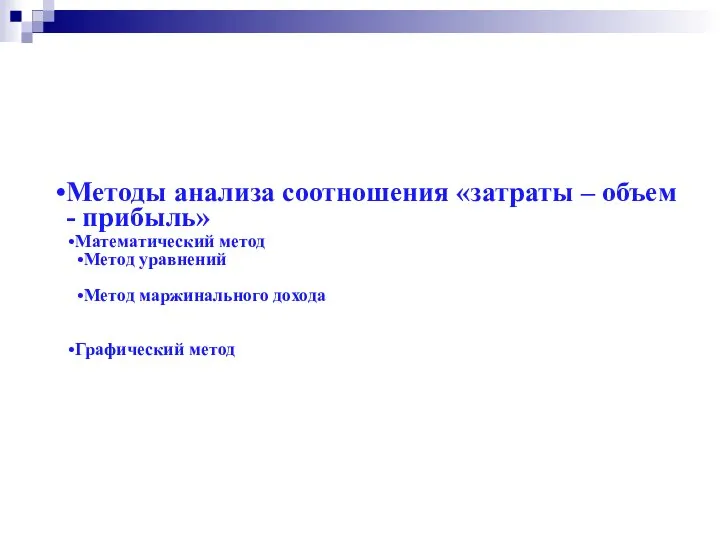

- 13. Методы анализа соотношения «затраты – объем - прибыль» Математический метод Метод уравнений Метод маржинального дохода Графический

- 14. Метод уравнений Выручка от продаж продукции (работ, услуг) – Совокупные переменные затраты – Совокупные постоянные расходы

- 15. Метод маржинального дохода 1) Совокупный маржинальный доход = Совокупные постоянные расходы + Прибыль 2) Маржинальный доход

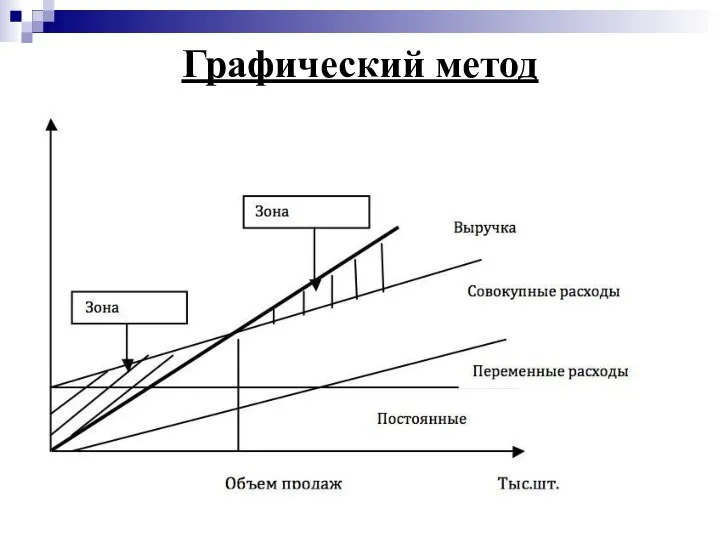

- 16. Графический метод

- 17. Задача. Акционерное общество «Термофор» изготовило 6150 термокружек. Переменные затраты на единицу продукции составили 230 руб., постоянные

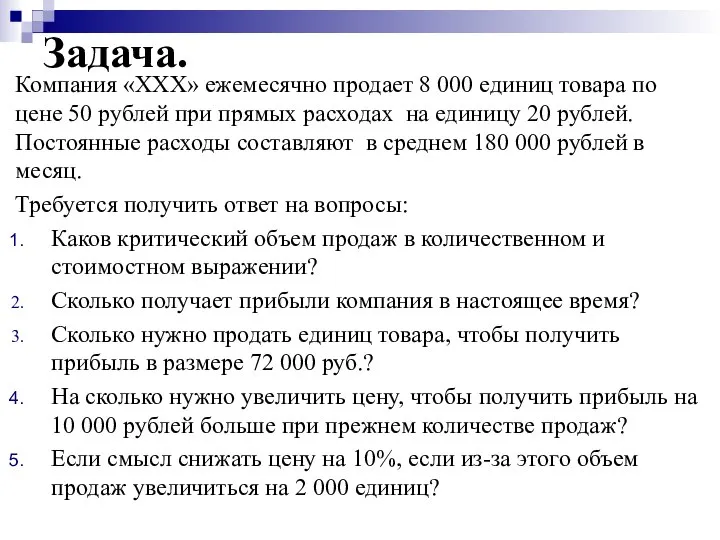

- 18. Задача. Компания «ХХХ» ежемесячно продает 8 000 единиц товара по цене 50 рублей при прямых расходах

- 20. Скачать презентацию

Тема. Методы калькулирования себестоимости по полноте учета затрат.

Тема. Методы калькулирования себестоимости по полноте учета затрат.

ЛЕКЦИОННЫЕ ВОПРОСЫ:

Калькулирование себестоимости по полным затратам (метод поглощения затрат).

Калькулирование сокращенной себестоимости

ЛЕКЦИОННЫЕ ВОПРОСЫ:

Калькулирование себестоимости по полным затратам (метод поглощения затрат).

Калькулирование сокращенной себестоимости

Метод поглощения затрат («full- cost»)

предполагает включение в себестоимость продукции всех издержек

Метод поглощения затрат («full- cost»)

предполагает включение в себестоимость продукции всех издержек

Состав полной себестоимости:

Полная себестоимость

Прямые материальные затраты

Косвенные расходы

Прямые трудовые затраты

Состав полной себестоимости:

Полная себестоимость

Прямые материальные затраты

Косвенные расходы

Прямые трудовые затраты

Достоинства системы калькулирования по полной себестоимости (full costing):

Соответствие действующим в РФ

Достоинства системы калькулирования по полной себестоимости (full costing):

Соответствие действующим в РФ

Недостатки системы калькулирования по полной себестоимости (full costing):

Расчет себестоимости возможен только

Недостатки системы калькулирования по полной себестоимости (full costing):

Расчет себестоимости возможен только

Метод «директ-костинг» предполагает калькулирование сокращенной себестоимости

«Директ - костинг" - калькулирование по

Метод «директ-костинг» предполагает калькулирование сокращенной себестоимости

«Директ - костинг" - калькулирование по

При калькулировании сокращенной себестоимости важны показатели, использующиеся в Маржинальном отчете о

При калькулировании сокращенной себестоимости важны показатели, использующиеся в Маржинальном отчете о

Отчет о финансовых результатах в соответствии с методами калькулирования себестоимости по

Отчет о финансовых результатах в соответствии с методами калькулирования себестоимости по

Достоинства системы калькулирования по сокращенной себестоимости (direct costing):

финансовый результат по всему

Достоинства системы калькулирования по сокращенной себестоимости (direct costing):

финансовый результат по всему

Недостатки системы калькулирования по сокращенной себестоимости (direct costing):

занижается себестоимость запасов незавершенной

Недостатки системы калькулирования по сокращенной себестоимости (direct costing):

занижается себестоимость запасов незавершенной

Методы анализа соотношения «затраты – объем - прибыль»

Математический метод

Метод уравнений

Метод маржинального

Методы анализа соотношения «затраты – объем - прибыль»

Математический метод

Метод уравнений

Метод маржинального

Метод уравнений

Выручка от продаж продукции (работ, услуг) – Совокупные переменные

Метод уравнений

Выручка от продаж продукции (работ, услуг) – Совокупные переменные

Метод маржинального дохода

1) Совокупный маржинальный доход = Совокупные постоянные расходы

Метод маржинального дохода

1) Совокупный маржинальный доход = Совокупные постоянные расходы

Графический метод

Графический метод

Задача.

Акционерное общество «Термофор» изготовило 6150 термокружек. Переменные затраты на единицу продукции

Задача.

Акционерное общество «Термофор» изготовило 6150 термокружек. Переменные затраты на единицу продукции

Задача.

Компания «ХХХ» ежемесячно продает 8 000 единиц товара по цене 50

Задача.

Компания «ХХХ» ежемесячно продает 8 000 единиц товара по цене 50

Чувашская республика. Приглашение к сотрудничеству

Чувашская республика. Приглашение к сотрудничеству Викторина Занимательная экономика

Викторина Занимательная экономика Макроэкономическая нестабильность: безработица

Макроэкономическая нестабильность: безработица Количественная школа управления (методы и подходы)

Количественная школа управления (методы и подходы) Проект поддержки местных инициатив. Трубичинское сельское поселение

Проект поддержки местных инициатив. Трубичинское сельское поселение Ресурсосберегающие технологии

Ресурсосберегающие технологии «Табысы ең көп ел», «Әлемдегі ең қымбат әрі ерекше тауар», «Ең көп жалақы», «Ең қымбат қала»

«Табысы ең көп ел», «Әлемдегі ең қымбат әрі ерекше тауар», «Ең көп жалақы», «Ең қымбат қала» Неолиберальное направление экономической мысли

Неолиберальное направление экономической мысли Экономический рост и развитие

Экономический рост и развитие Введение в экономическую географию и науку о регионах. (Тема 1)

Введение в экономическую географию и науку о регионах. (Тема 1) Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Әлемдік экономика

Әлемдік экономика Конкурентоспособность продукции и факторы, ее определяющие

Конкурентоспособность продукции и факторы, ее определяющие Санкт-Петербургское государственное бюджетное учреждение здравоохранения "Городская мариинская больница"

Санкт-Петербургское государственное бюджетное учреждение здравоохранения "Городская мариинская больница" Модель связей различных отраслей экономики

Модель связей различных отраслей экономики Ребусы по экономике

Ребусы по экономике Как работает рынок. Закон спроса

Как работает рынок. Закон спроса Отчет о медико-экономической и финансово-хозяйственной деятельности

Отчет о медико-экономической и финансово-хозяйственной деятельности Доходный подход в оценке недвижимого имущества

Доходный подход в оценке недвижимого имущества Ограниченность экономических ресурсов и порождаемые ею проблемы

Ограниченность экономических ресурсов и порождаемые ею проблемы Экономика и государство. Регулирующая роль государства в рыночной экономике

Экономика и государство. Регулирующая роль государства в рыночной экономике Презентация Характеристика административно - правового статуса Правительства РФ

Презентация Характеристика административно - правового статуса Правительства РФ Ефективність наукових досліджень

Ефективність наукових досліджень Управление структурой капитала организации и его стоимостью

Управление структурой капитала организации и его стоимостью Диагностика и прогнозирование угроз промышленного предприятия

Диагностика и прогнозирование угроз промышленного предприятия Адаптация и адаптивные методы краткосрочного моделирования. Модель Брауна

Адаптация и адаптивные методы краткосрочного моделирования. Модель Брауна Регулятор макроэкономики: рынок или государство

Регулятор макроэкономики: рынок или государство Циклы социально-экономического развития

Циклы социально-экономического развития