- Кейнсианский крест, модель IS. Фискальная политика

Содержание

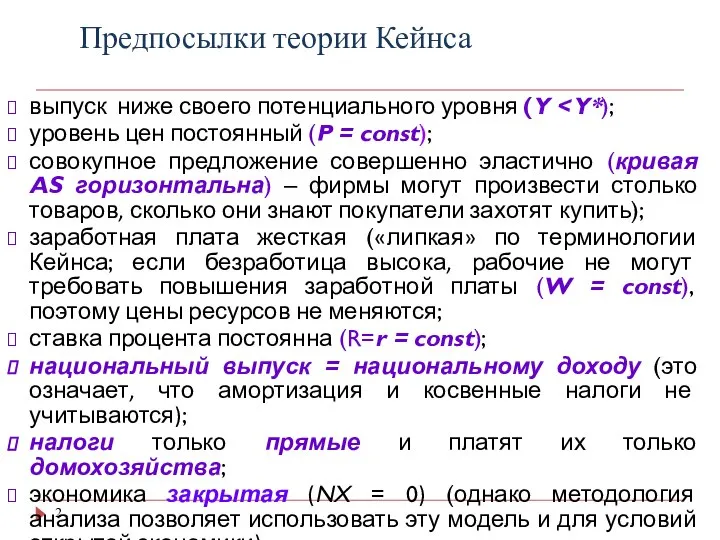

- 2. Предпосылки теории Кейнса выпуск ниже своего потенциального уровня (Y уровень цен постоянный (P = const); совокупное

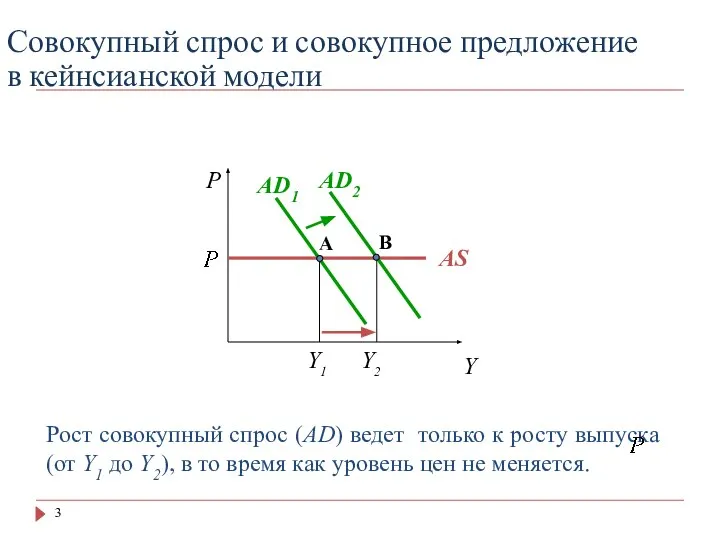

- 3. Совокупный спрос и совокупное предложение в кейнсианской модели AD1 Y1 AD2 P Y Y2 AS Рост

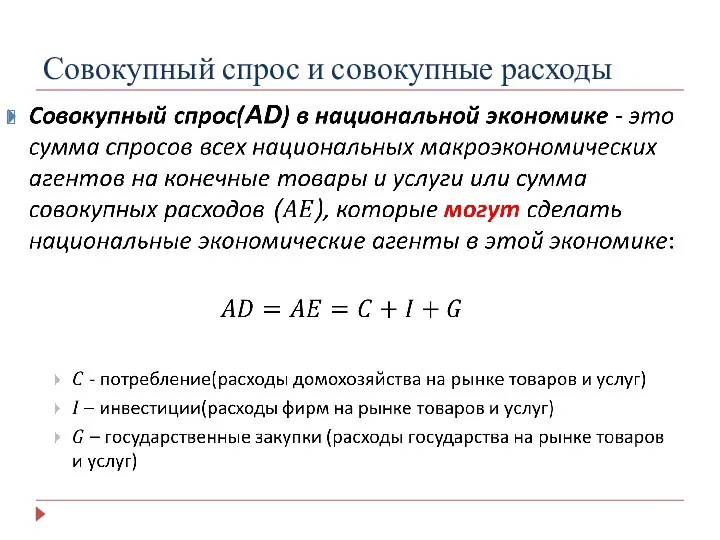

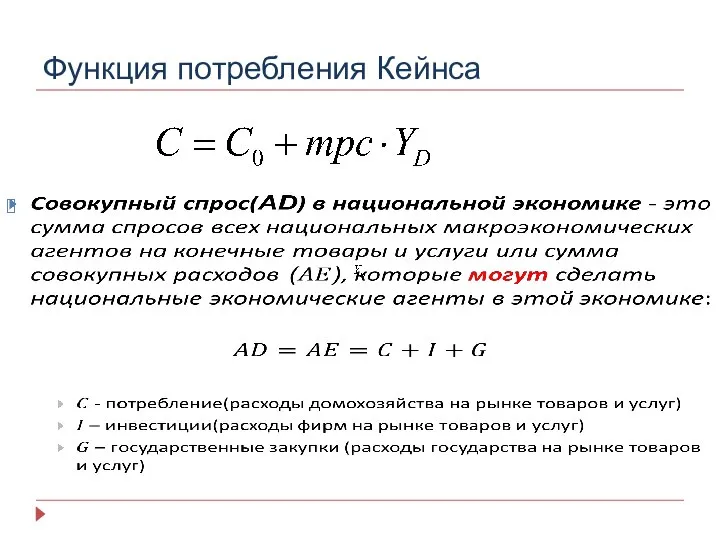

- 4. Совокупный спрос и совокупные расходы

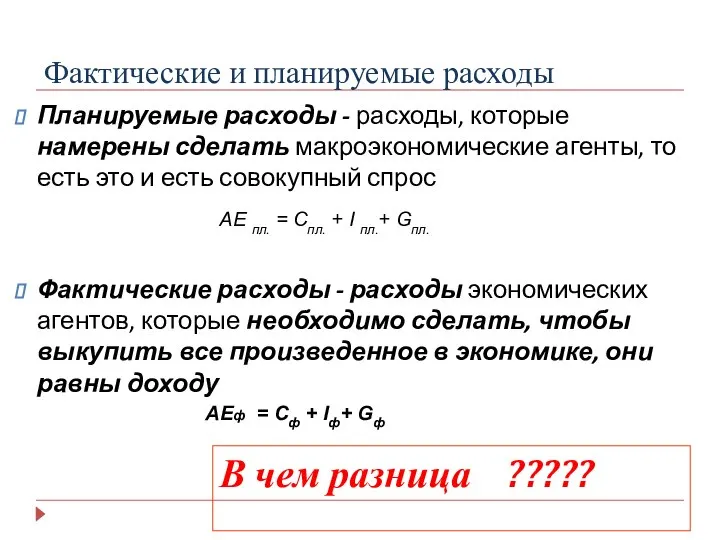

- 5. Фактические и планируемые расходы Планируемые расходы - расходы, которые намерены сделать макроэкономические агенты, то есть это

- 6. Фактические расходы утечки инъекции

- 7. Планируемые инвестиции Инвестиции, ранее удовлетворяющие условию предельной эффективности, становятся неэффективными

- 8. Функция инвестиций Кейнса

- 9. Государство и расходы экономики Государственные расходы – это экзогенная, то есть автономная величина. - государственные закупки

- 10. Функция потребления Кейнса

- 11. Фактические и планируемые расходы (II) Планируемые расходы - расходы, которые намерены сделать макроэкономические агенты Фактические расходы

- 12. Планируемые расходы: от дохода зависит только потребление - независящие от дохода и ставки процента расходы -

- 13. Планируемые расходы в различных экономиках В экономике от дохода зависит не только потребление , но и

- 14. Кейнсианский крест Фактические расходы – линия, выходящая из начала координат, тангенс угла наклона равен 1. Планируемые

- 15. Iu В равновесии фактические и планируемые расходы равны: Y = AЕпл. (точка A). AEP Iun> 0

- 16. Кейнсианский крест: выводы Равновесие расходов и доходов в «кейнсианском кресте» планируемые расходы равны выпуску (доходу): АЕ

- 17. Функция IS

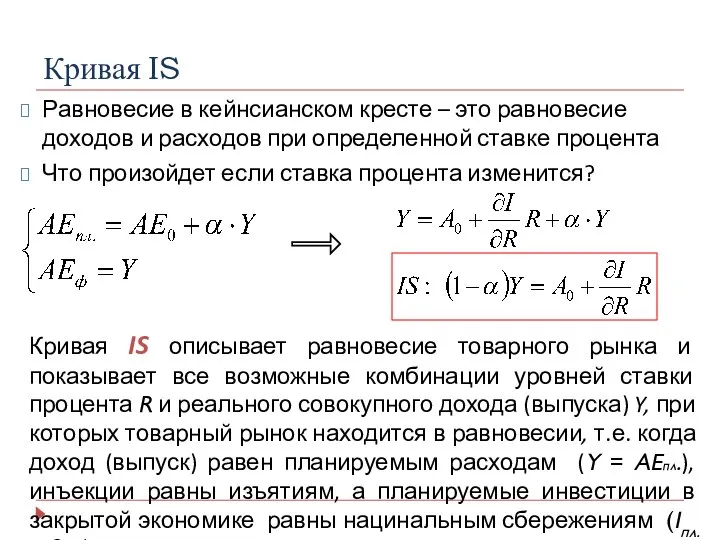

- 18. Кривая IS Равновесие в кейнсианском кресте – это равновесие доходов и расходов при определенной ставке процента

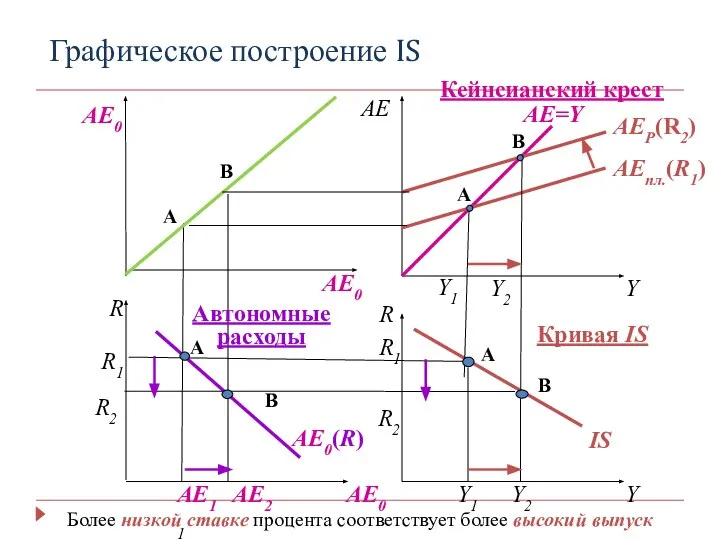

- 19. Графическое построение IS AE Y R Y R AE0 AE=Y AEпл.(R1) AEP(R2) Y1 Y2 A B

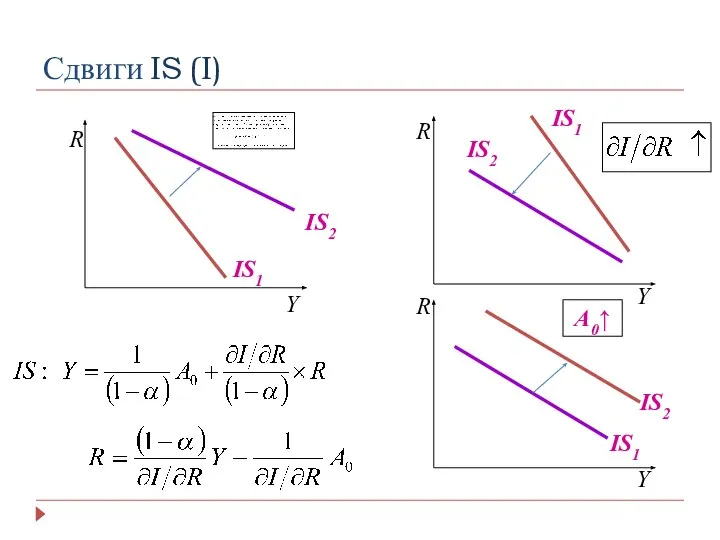

- 20. Сдвиги IS (I) R IS1 IS2 Y IS1 IS2 R R Y Y IS1 IS2 A0↑

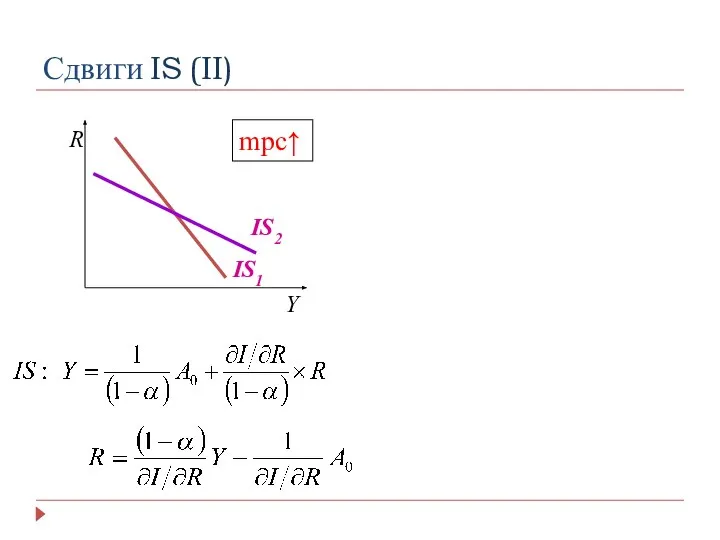

- 21. Сдвиги IS (II) IS1 IS2 Y R mpc↑

- 22. Фискальная политика и ее инструменты

- 23. Мультипликативный эффект инструментов фискальной политики

- 24. Мультипликативный эффект в различных экономиках В экономике только потребление зависит от дохода В экономике от дохода

- 25. Влияние инструментов фискальной политики: изменение государственных закупок Воздействие увеличения госзакупок G AE Y R Y ΔG

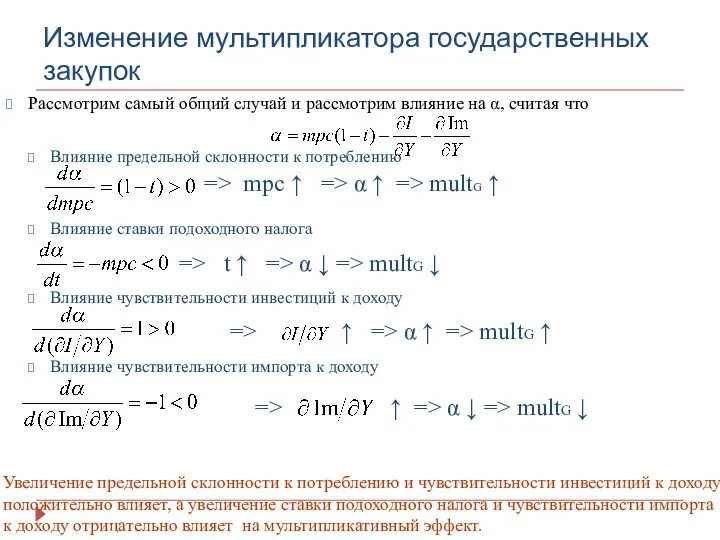

- 26. Изменение мультипликатора государственных закупок Рассмотрим самый общий случай и рассмотрим влияние на α, считая что Влияние

- 27. Влияние инструментов фискальной политики: изменение автономных налогов Воздействие снижения аккордных налогов Tx AE Y R Y

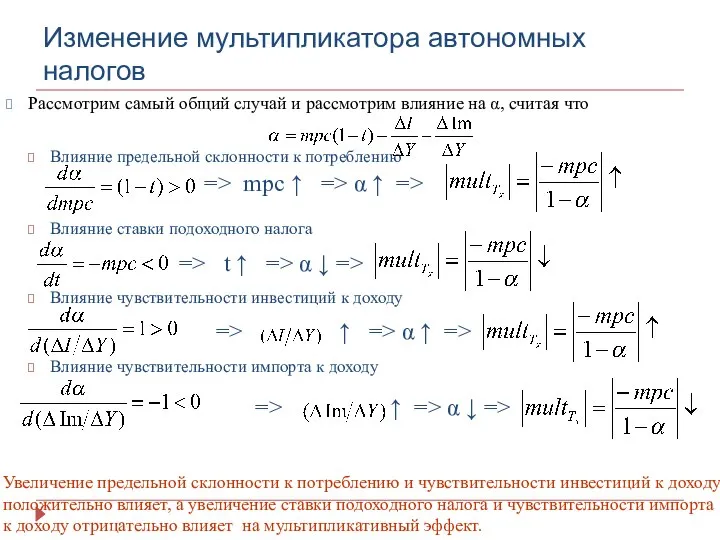

- 28. Изменение мультипликатора автономных налогов Рассмотрим самый общий случай и рассмотрим влияние на α, считая что Влияние

- 29. Влияние инструментов фискальной политики: изменение аккордных трансфертов Воздействие снижения аккордных трансфертов Tx AE Y R Y

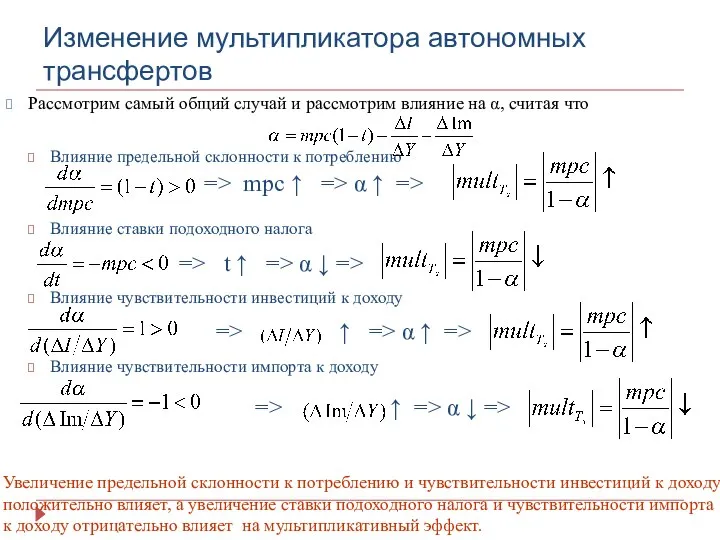

- 30. Изменение мультипликатора автономных трансфертов Рассмотрим самый общий случай и рассмотрим влияние на α, считая что Влияние

- 31. Влияние политики сбалансированного бюджета AE Y R Y ΔG 450 Y2 Y2 Y1 Y1 A C

- 32. Изменение мультипликатора политики сбалансированного бюджета (I) Рассмотрим самый общий случай и рассмотрим влияние на α, считая

- 33. Влияние инструментов фискальной политики: изменение ставки походного налога Воздействие снижения ставки подоходного налога AE Y R

- 34. Виды фискальной политики По характеру воздействия на доход Стимулирующая – увеличивающая доход Сдерживающая – уменьшающая доход

- 35. Стимулирующая и сдерживающая фискальная политика Стимулирующая: проводится в период спада; применяется с целью стимулирования экономи- ческой

- 36. Дискреционная и автоматическая фискальная политика Автоматическая фискальная политика основана на действии в экономике автоматических (встроенных стабилизаторов)

- 38. Скачать презентацию

Предпосылки теории Кейнса

выпуск ниже своего потенциального уровня (Y < Y*);

уровень цен

Предпосылки теории Кейнса

выпуск ниже своего потенциального уровня (Y < Y*);

уровень цен

Совокупный спрос и совокупное предложение в кейнсианской модели

AD1

Y1

AD2

P

Y

Y2

AS

Рост совокупный спрос (AD)

Совокупный спрос и совокупное предложение в кейнсианской модели

AD1

Y1

AD2

P

Y

Y2

AS

Рост совокупный спрос (AD)

Совокупный спрос и совокупные расходы

Совокупный спрос и совокупные расходы

Фактические и планируемые расходы

Планируемые расходы - расходы, которые намерены сделать макроэкономические

Фактические и планируемые расходы

Планируемые расходы - расходы, которые намерены сделать макроэкономические

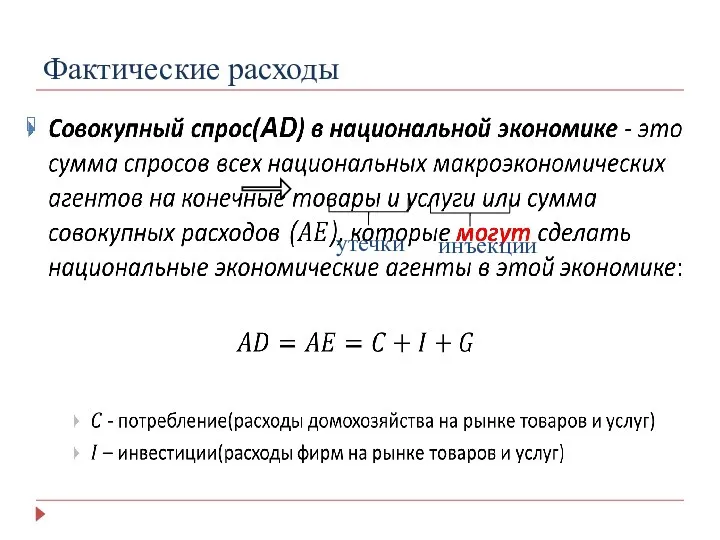

Фактические расходы

утечки

инъекции

Фактические расходы

утечки

инъекции

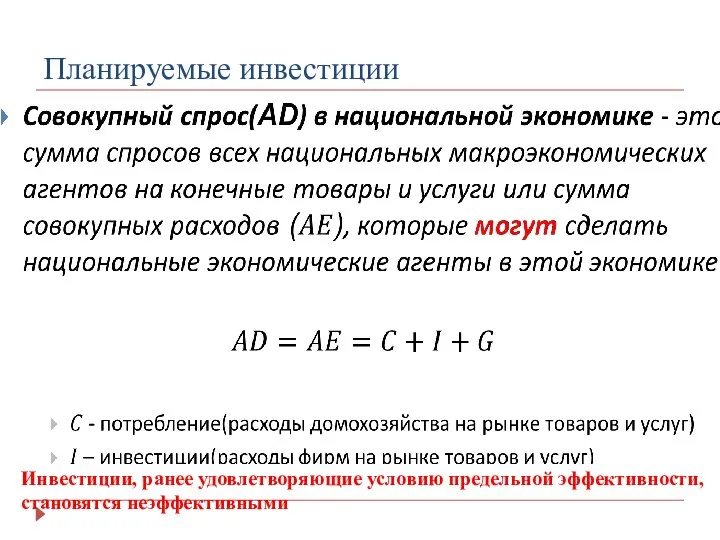

Планируемые инвестиции

Инвестиции, ранее удовлетворяющие условию предельной эффективности,

становятся неэффективными

Планируемые инвестиции

Инвестиции, ранее удовлетворяющие условию предельной эффективности,

становятся неэффективными

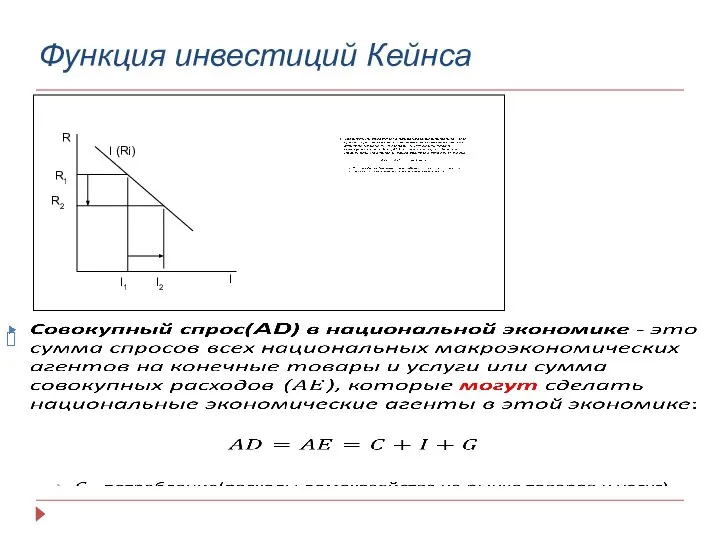

Функция инвестиций Кейнса

Функция инвестиций Кейнса

Государство и расходы экономики

Государственные расходы – это экзогенная, то есть автономная

Государство и расходы экономики

Государственные расходы – это экзогенная, то есть автономная

Функция потребления Кейнса

Функция потребления Кейнса

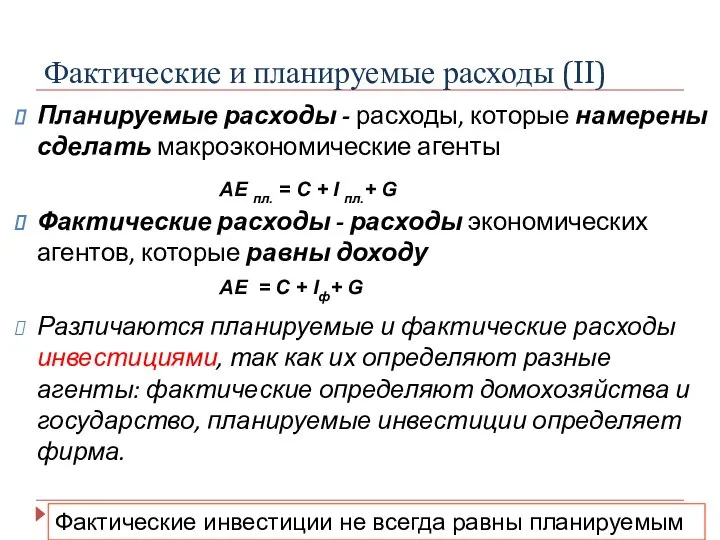

Фактические и планируемые расходы (II)

Планируемые расходы - расходы, которые намерены сделать

Фактические и планируемые расходы (II)

Планируемые расходы - расходы, которые намерены сделать

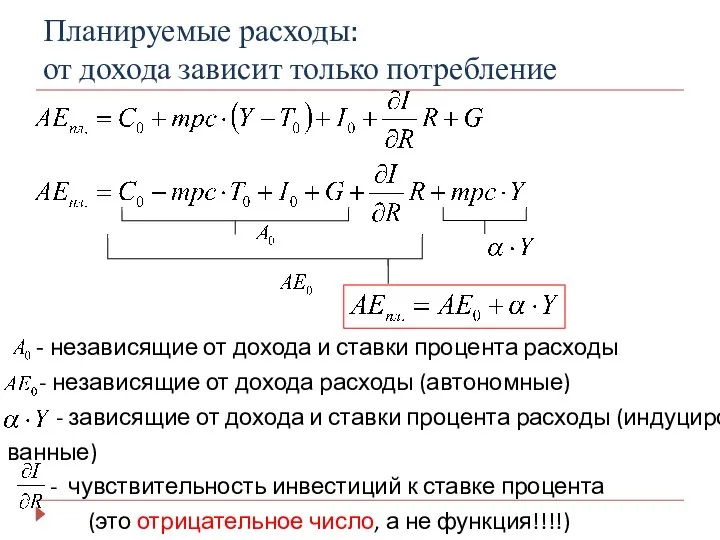

Планируемые расходы:

от дохода зависит только потребление

- независящие от дохода

Планируемые расходы:

от дохода зависит только потребление

- независящие от дохода

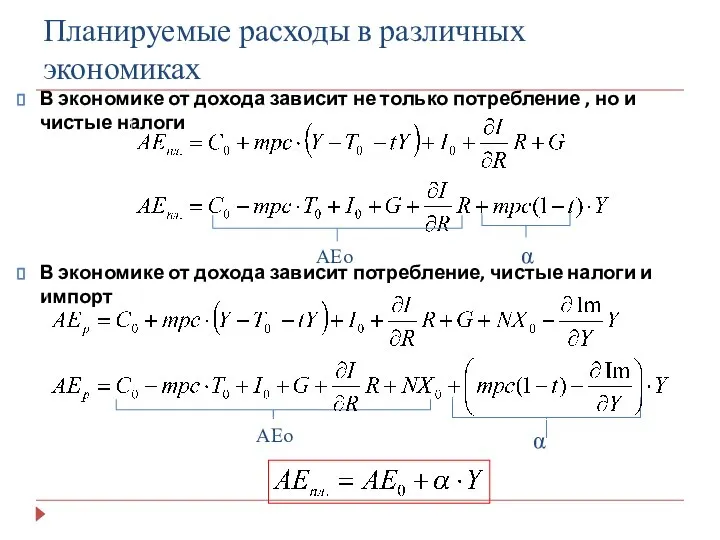

Планируемые расходы в различных экономиках

В экономике от дохода зависит не только

Планируемые расходы в различных экономиках

В экономике от дохода зависит не только

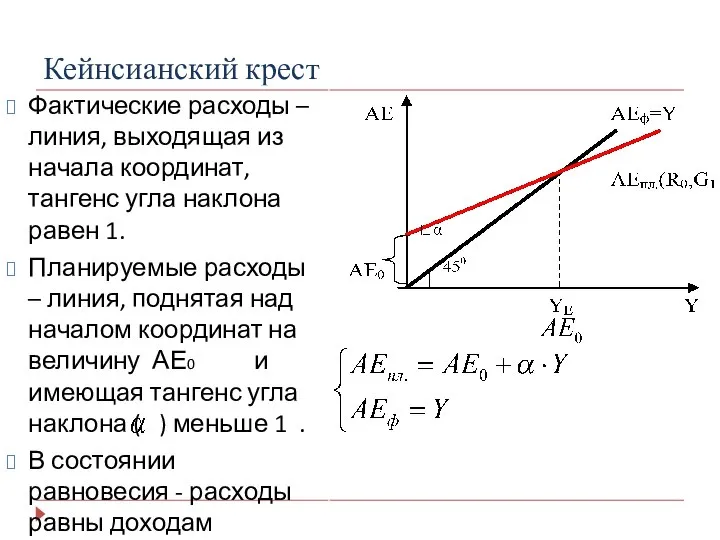

Кейнсианский крест

Фактические расходы – линия, выходящая из начала координат, тангенс угла

Кейнсианский крест

Фактические расходы – линия, выходящая из начала координат, тангенс угла

Iu< 0

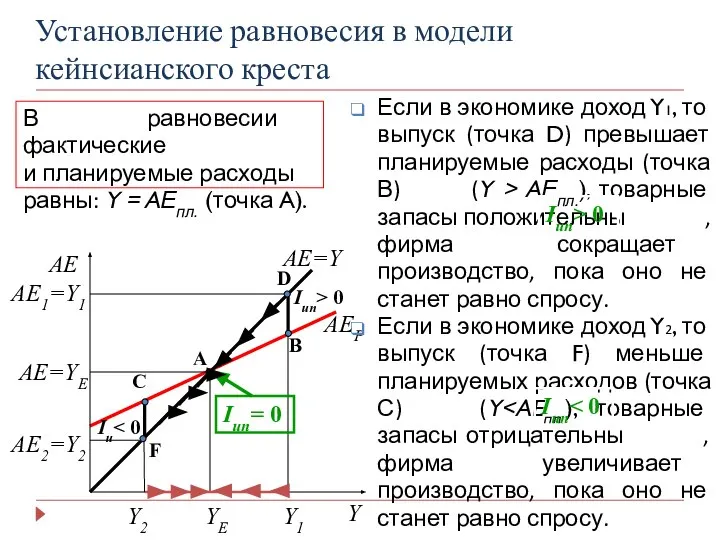

В равновесии фактические

и планируемые расходы

равны: Y = AЕпл.

Iu< 0

В равновесии фактические

и планируемые расходы

равны: Y = AЕпл.

Кейнсианский крест: выводы

Равновесие расходов и доходов в «кейнсианском кресте»

планируемые расходы

Кейнсианский крест: выводы

Равновесие расходов и доходов в «кейнсианском кресте»

планируемые расходы

Функция IS

Функция IS

Кривая IS

Равновесие в кейнсианском кресте – это равновесие доходов и расходов

Кривая IS

Равновесие в кейнсианском кресте – это равновесие доходов и расходов

Графическое построение IS

AE

Y

R

Y

R

AE0

AE=Y

AEпл.(R1)

AEP(R2)

Y1

Y2

A

B

AE0(R)

AE1

1

AE2

R1

R2

IS

R1

R2

Y1

Y2

A

B

A

B

Кейнсианский крест

Кривая IS

Автономные расходы

Более низкой ставке

Графическое построение IS

AE

Y

R

Y

R

AE0

AE=Y

AEпл.(R1)

AEP(R2)

Y1

Y2

A

B

AE0(R)

AE1

1

AE2

R1

R2

IS

R1

R2

Y1

Y2

A

B

A

B

Кейнсианский крест

Кривая IS

Автономные расходы

Более низкой ставке

Сдвиги IS (I)

R

IS1

IS2

Y

IS1

IS2

R

R

Y

Y

IS1

IS2

A0↑

Сдвиги IS (I)

R

IS1

IS2

Y

IS1

IS2

R

R

Y

Y

IS1

IS2

A0↑

Сдвиги IS (II)

IS1

IS2

Y

R

mpc↑

Сдвиги IS (II)

IS1

IS2

Y

R

mpc↑

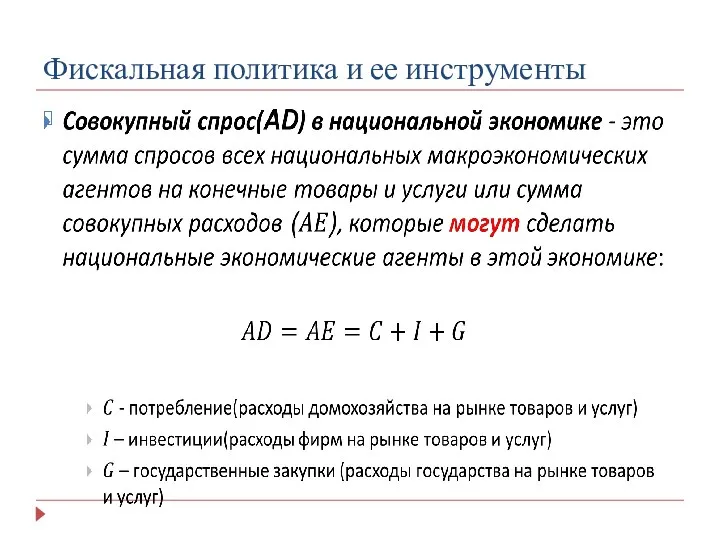

Фискальная политика и ее инструменты

Фискальная политика и ее инструменты

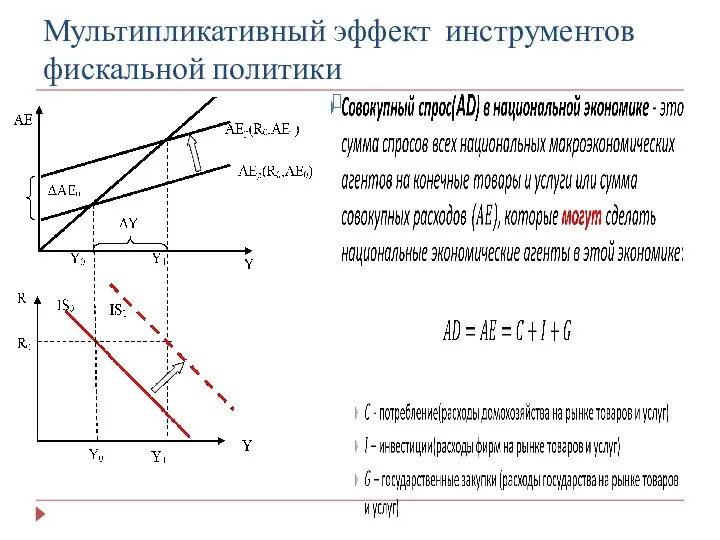

Мультипликативный эффект инструментов фискальной политики

Мультипликативный эффект инструментов фискальной политики

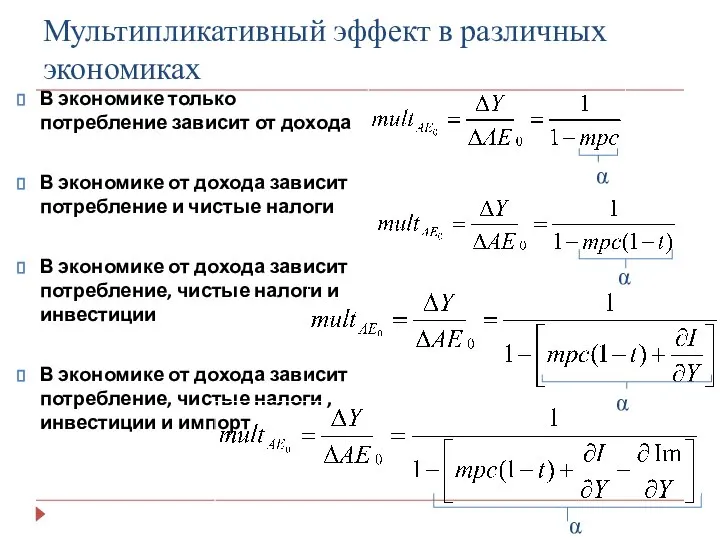

Мультипликативный эффект в различных экономиках

В экономике только потребление зависит от дохода

В

Мультипликативный эффект в различных экономиках

В экономике только потребление зависит от дохода

В

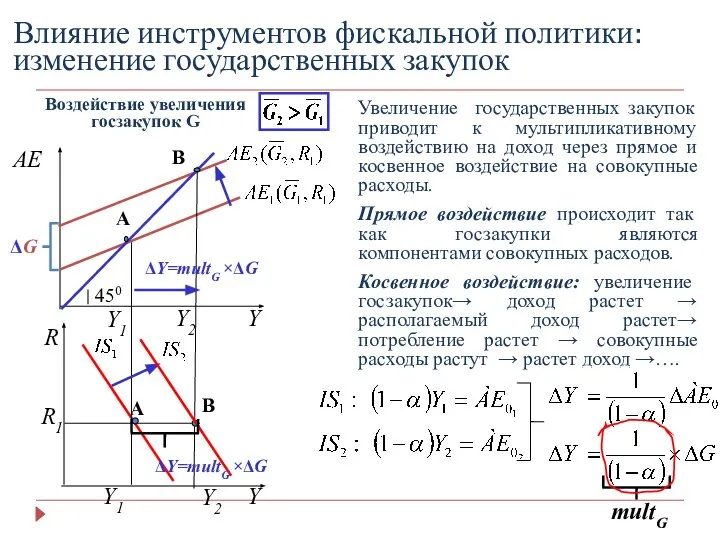

Влияние инструментов фискальной политики: изменение государственных закупок

Воздействие увеличения госзакупок G

AE

Y

R

Y

ΔG

450

Влияние инструментов фискальной политики: изменение государственных закупок

Воздействие увеличения госзакупок G

AE

Y

R

Y

ΔG

450

Изменение мультипликатора государственных закупок

Рассмотрим самый общий случай и рассмотрим влияние на

Изменение мультипликатора государственных закупок

Рассмотрим самый общий случай и рассмотрим влияние на

Влияние инструментов фискальной политики: изменение автономных налогов

Воздействие снижения аккордных налогов Tx

AE

Y

R

Y

450

Y2

Y2

Y1

Y1

A

B

A

B

R1

Снижение

Влияние инструментов фискальной политики: изменение автономных налогов

Воздействие снижения аккордных налогов Tx

AE

Y

R

Y

450

Y2

Y2

Y1

Y1

A

B

A

B

R1

Снижение

Изменение мультипликатора автономных налогов

Рассмотрим самый общий случай и рассмотрим влияние на

Изменение мультипликатора автономных налогов

Рассмотрим самый общий случай и рассмотрим влияние на

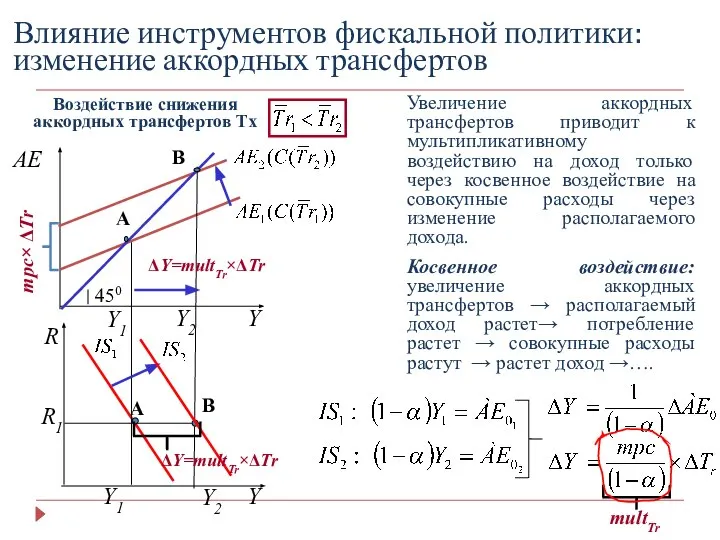

Влияние инструментов фискальной политики: изменение аккордных трансфертов

Воздействие снижения аккордных трансфертов Tx

AE

Y

R

Y

450

Y2

Y2

Y1

Y1

A

B

A

B

R1

Увеличение

Влияние инструментов фискальной политики: изменение аккордных трансфертов

Воздействие снижения аккордных трансфертов Tx

AE

Y

R

Y

450

Y2

Y2

Y1

Y1

A

B

A

B

R1

Увеличение

Изменение мультипликатора автономных трансфертов

Рассмотрим самый общий случай и рассмотрим влияние на

Изменение мультипликатора автономных трансфертов

Рассмотрим самый общий случай и рассмотрим влияние на

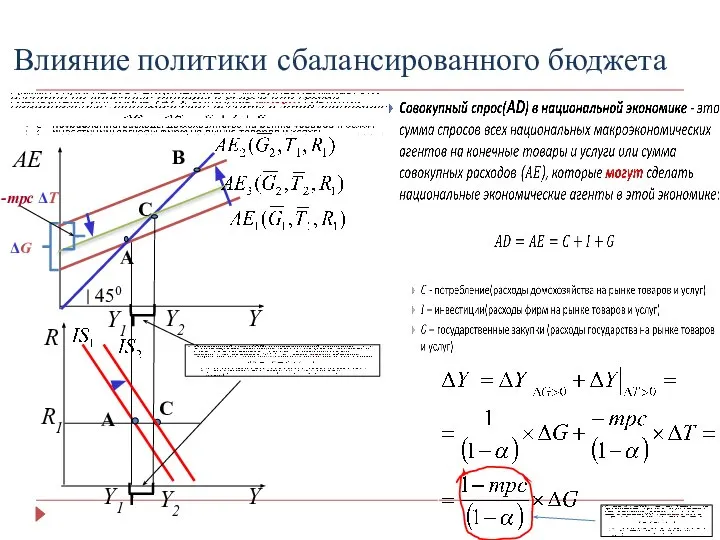

Влияние политики сбалансированного бюджета

AE

Y

R

Y

ΔG

450

Y2

Y2

Y1

Y1

A

C

A

B

R1

-mpc ΔT

C

Влияние политики сбалансированного бюджета

AE

Y

R

Y

ΔG

450

Y2

Y2

Y1

Y1

A

C

A

B

R1

-mpc ΔT

C

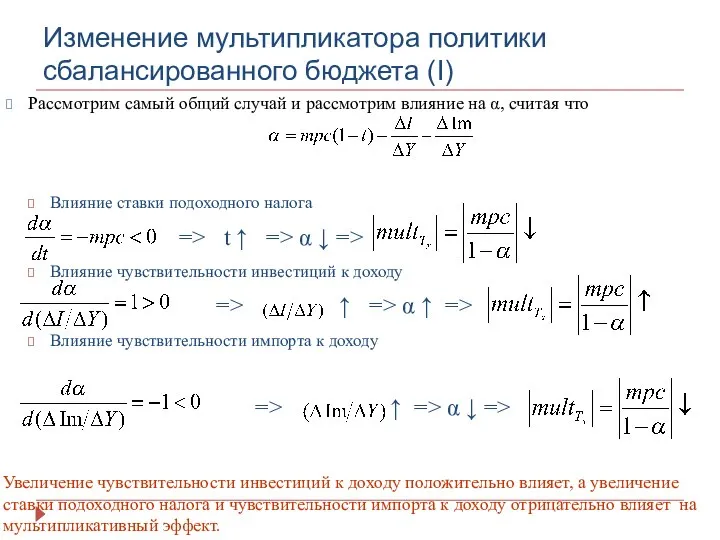

Изменение мультипликатора политики сбалансированного бюджета (I)

Рассмотрим самый общий случай и рассмотрим

Изменение мультипликатора политики сбалансированного бюджета (I)

Рассмотрим самый общий случай и рассмотрим

Влияние инструментов фискальной политики: изменение ставки походного налога

Воздействие снижения ставки подоходного

Влияние инструментов фискальной политики: изменение ставки походного налога

Воздействие снижения ставки подоходного

Виды фискальной политики

По характеру воздействия на доход

Стимулирующая – увеличивающая доход

Сдерживающая –

Виды фискальной политики

По характеру воздействия на доход

Стимулирующая – увеличивающая доход

Сдерживающая –

Стимулирующая и сдерживающая фискальная политика

Стимулирующая:

проводится в период спада;

применяется

Стимулирующая и сдерживающая фискальная политика

Стимулирующая:

проводится в период спада;

применяется

Дискреционная и автоматическая

фискальная политика

Автоматическая фискальная политика

основана на действии в

Дискреционная и автоматическая

фискальная политика

Автоматическая фискальная политика

основана на действии в

ПАО Харцызский трубный завод Индивидуальное проектное задание

ПАО Харцызский трубный завод Индивидуальное проектное задание Экономическая наука России XVIII - XIX века

Экономическая наука России XVIII - XIX века Инвестиционная политика

Инвестиционная политика Современное состояние рекламного рынка РФ

Современное состояние рекламного рынка РФ Экспертно-аналитические технологии и инструментальные средства подготовки и принятия управленческих решений

Экспертно-аналитические технологии и инструментальные средства подготовки и принятия управленческих решений Основы теории фирмы

Основы теории фирмы Ринок товарів

Ринок товарів Цена, ценообразование, ценовая политика

Цена, ценообразование, ценовая политика Дедуктивные умозаключения Выполнила студентки группы Ю-104 Чуева Яна и Рыжкова Анастасия

Дедуктивные умозаключения Выполнила студентки группы Ю-104 Чуева Яна и Рыжкова Анастасия Экономическая жизнь общества (часть 2)

Экономическая жизнь общества (часть 2) ВЭД ТО в условиях новой экономической ситуации

ВЭД ТО в условиях новой экономической ситуации Цена как экономическая категория

Цена как экономическая категория Социально-экономическое положение Кааламского сельского поселения перспективы развития

Социально-экономическое положение Кааламского сельского поселения перспективы развития Международная экономическая интеграция

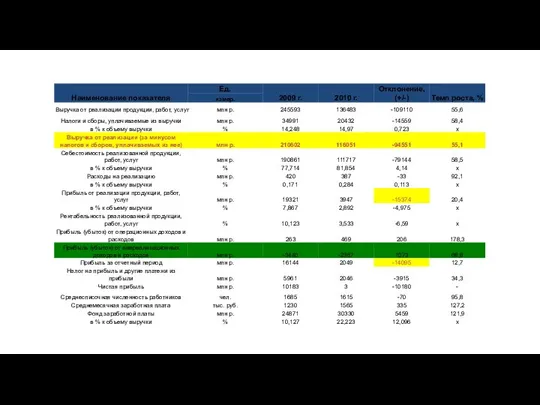

Международная экономическая интеграция Стратегия конкурентоспособности организации на рынке грузовых перевозок в условиях экономического кризиса. ПАО «Трансконтейнер

Стратегия конкурентоспособности организации на рынке грузовых перевозок в условиях экономического кризиса. ПАО «Трансконтейнер Работа с таблицей

Работа с таблицей Североамериканское соглашение о свободной торговле и другие формы реализации международного интеграционного процесса

Североамериканское соглашение о свободной торговле и другие формы реализации международного интеграционного процесса Отрасль в системе национальной экономике

Отрасль в системе национальной экономике Особенности функционирования доиндустриальных экономик

Особенности функционирования доиндустриальных экономик Інші учасники інвестиційної діяльності

Інші учасники інвестиційної діяльності Новосибирская область как объект развития инновационной экономики

Новосибирская область как объект развития инновационной экономики Модернизация тепличного комплекса по голландской технологии

Модернизация тепличного комплекса по голландской технологии Особливості процесу первісного нагромадження в провідних країнах світу — Англії, Нідерландах, Франції, Німеччини, США

Особливості процесу первісного нагромадження в провідних країнах світу — Англії, Нідерландах, Франції, Німеччини, США 第5章 商品服务市场分析

第5章 商品服务市场分析 Прямые и косвенные методы государственного регулирования экономики

Прямые и косвенные методы государственного регулирования экономики Экономические категории конкурентного права

Экономические категории конкурентного права Организация, отрасль в условиях рынка

Организация, отрасль в условиях рынка Мировое хозяйство в период НТР

Мировое хозяйство в период НТР