- Классификация доходов бюджета

Содержание

- 2. ПЛАН лекции 1. Теоретическая классификация доходов бюджета 2. Международные классификации доходов 3. Бюджетная классификация доходов бюджетной

- 3. 1. Теоретическая классификация доходов бюджета Состав доходов бюджета многообразен - разные типы обязательных платежей (налоги, сборы,

- 4. Значение классификации – обеспечение четких условий формирования и учета разных типов доходов

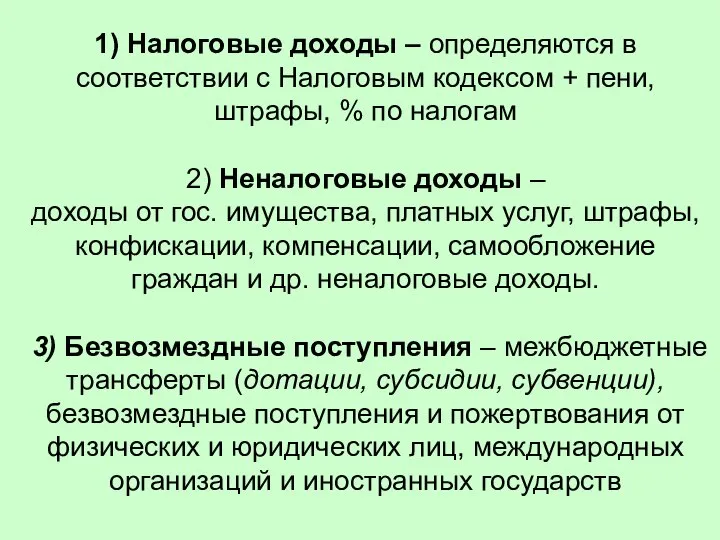

- 5. Три вида доходов бюджета (ст.41 БК РФ): - налоговые доходы; - неналоговые доходы; - безвозмездные поступления.

- 6. 1) Налоговые доходы – определяются в соответствии с Налоговым кодексом + пени, штрафы, % по налогам

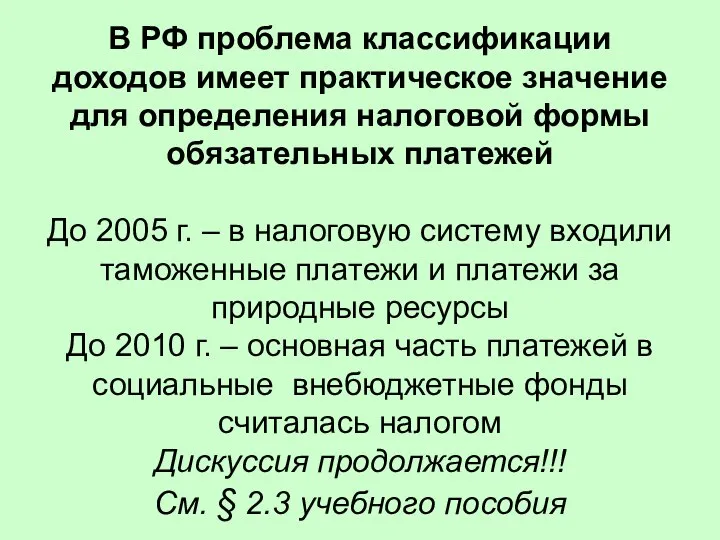

- 7. В РФ проблема классификации доходов имеет практическое значение для определения налоговой формы обязательных платежей До 2005

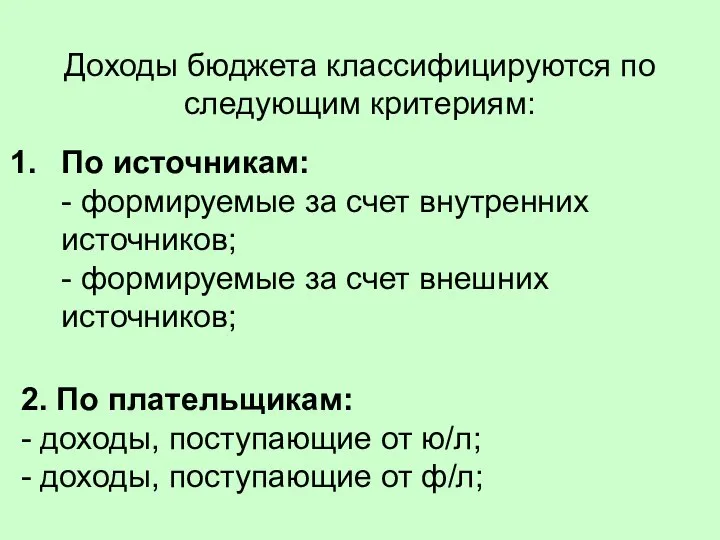

- 8. Доходы бюджета классифицируются по следующим критериям: По источникам: - формируемые за счет внутренних источников; - формируемые

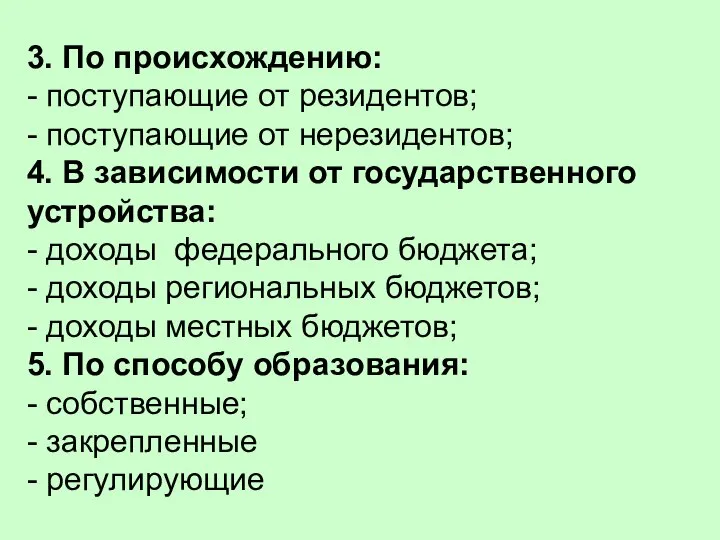

- 9. 3. По происхождению: - поступающие от резидентов; - поступающие от нерезидентов; 4. В зависимости от государственного

- 10. 2. Международные классификации доходов

- 11. Практическая значимость международных классификаций – проведение сравнительного анализа результатов бюджетной политики в разных странах

- 12. Организации ОЭСР (Организация экономического сотрудничества и развития), Revenue Statistics Классификация ОЭСР строится в зависимости от экономической

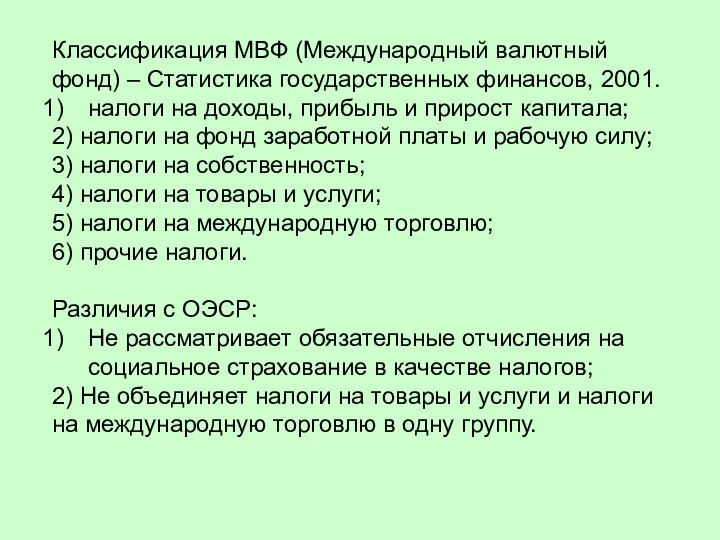

- 13. Классификация МВФ (Международный валютный фонд) – Статистика государственных финансов, 2001. налоги на доходы, прибыль и прирост

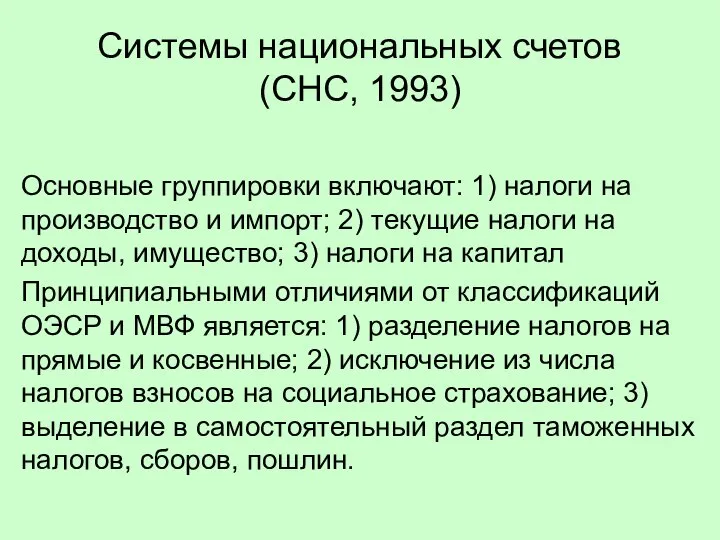

- 14. Системы национальных счетов (СНС, 1993) Основные группировки включают: 1) налоги на производство и импорт; 2) текущие

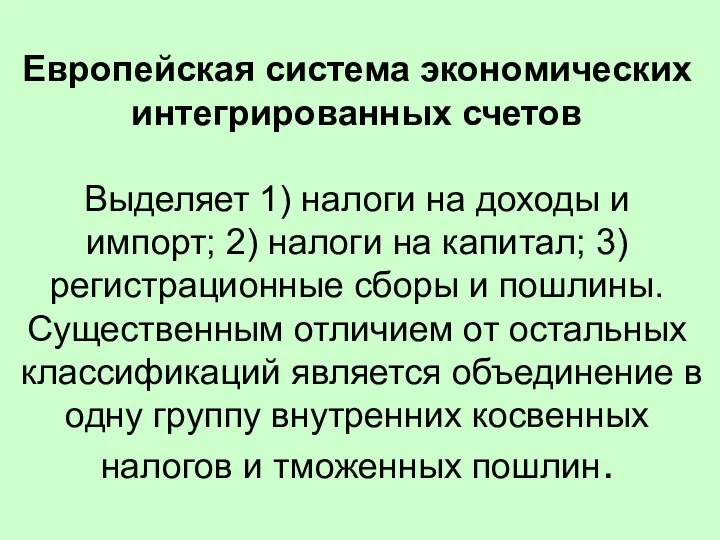

- 15. Европейская система экономических интегрированных счетов Выделяет 1) налоги на доходы и импорт; 2) налоги на капитал;

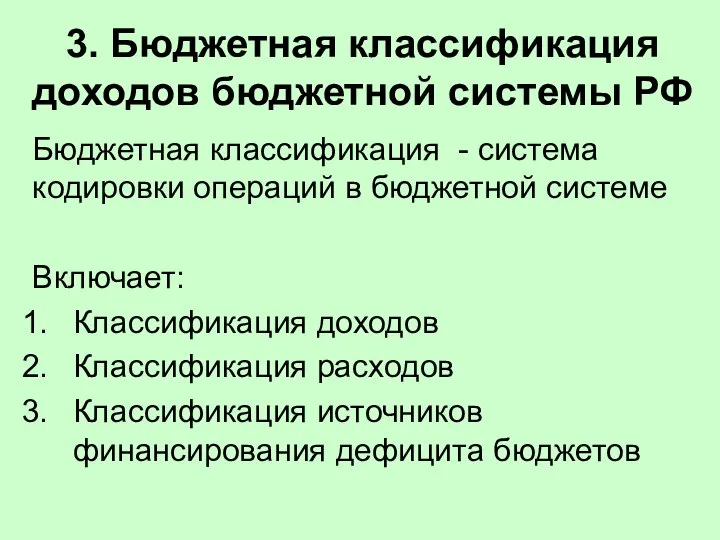

- 16. 3. Бюджетная классификация доходов бюджетной системы РФ Бюджетная классификация - система кодировки операций в бюджетной системе

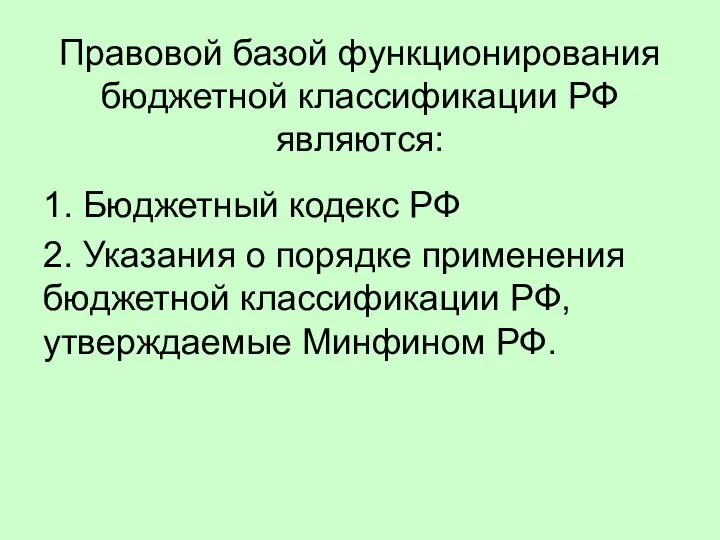

- 17. Правовой базой функционирования бюджетной классификации РФ являются: 1. Бюджетный кодекс РФ 2. Указания о порядке применения

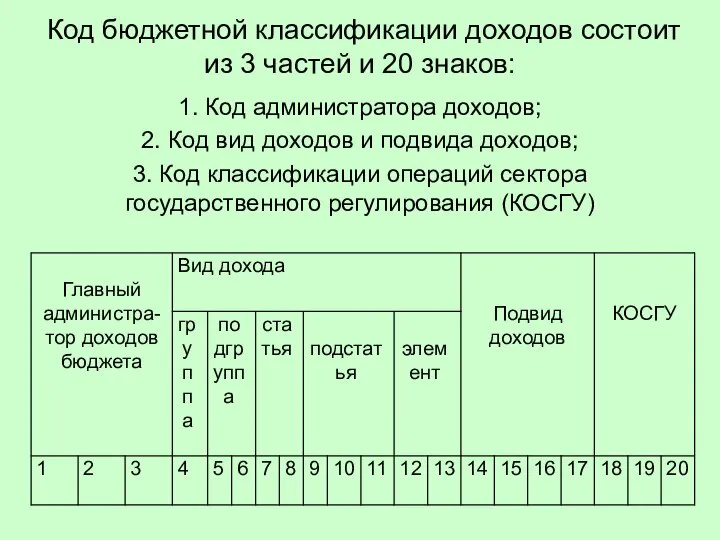

- 18. Код бюджетной классификации доходов состоит из 3 частей и 20 знаков: 1. Код администратора доходов; 2.

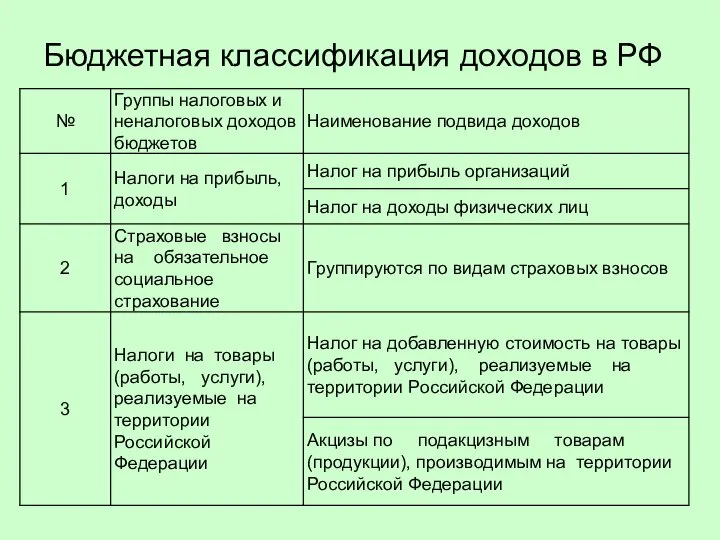

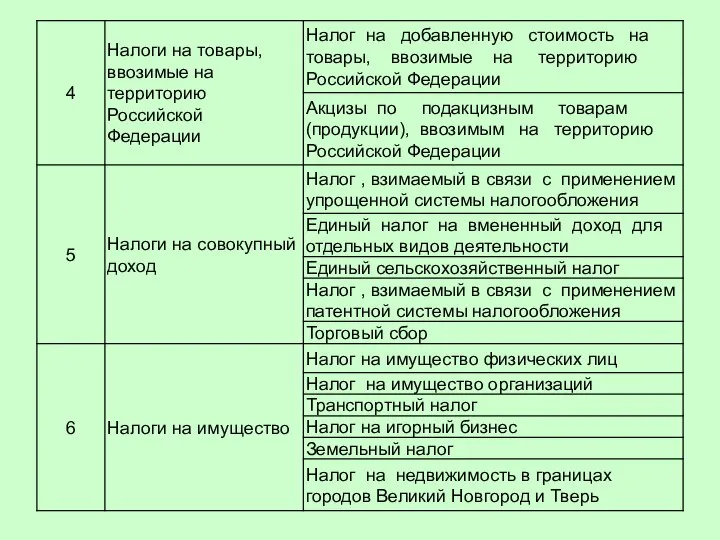

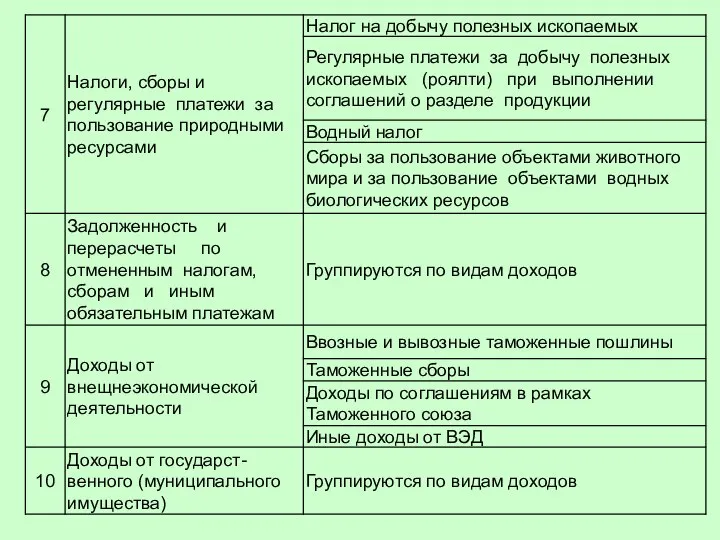

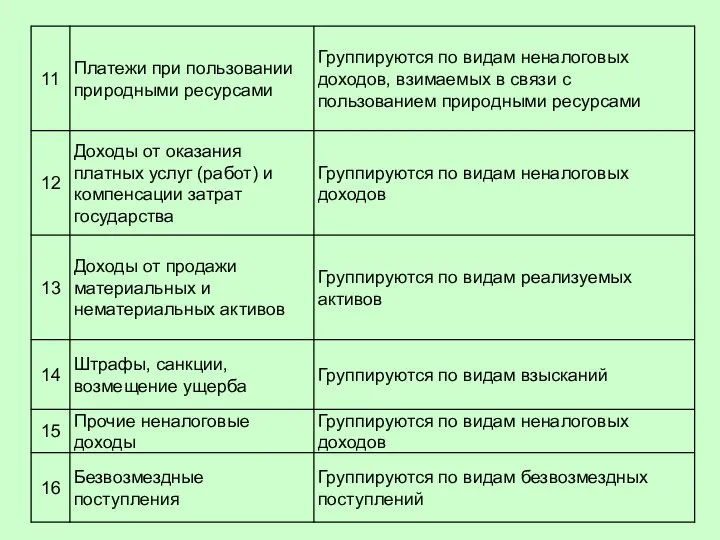

- 19. Бюджетная классификация доходов в РФ

- 23. 4. Классификация налогов и сборов

- 24. Конституцией РФ предусмотрена система налогов и сборов Принципиальная разница между налогом и сбором заключается в следующем:

- 25. Теоретическая классификация налогов предполагает многообразие критериев – прямые и косвенные, общие и целевые, по источнику, по

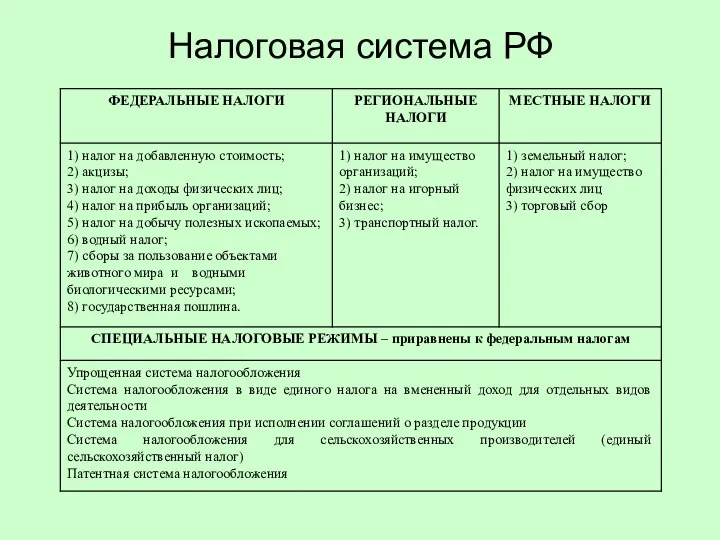

- 26. Налоговая система РФ

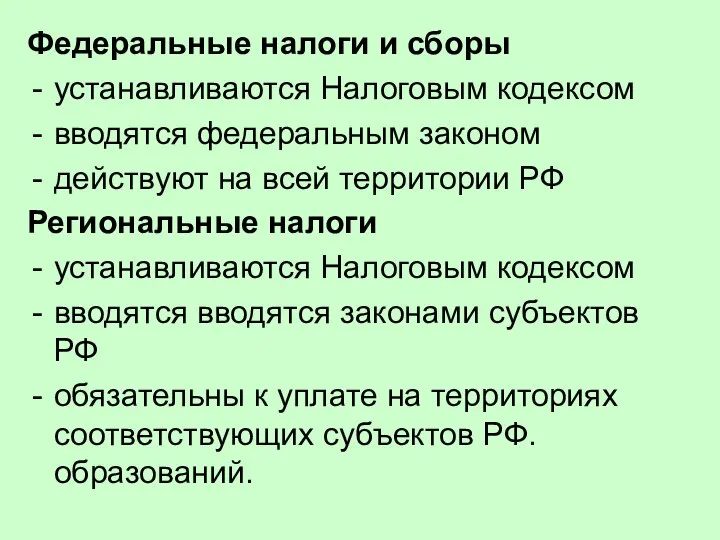

- 27. Федеральные налоги и сборы устанавливаются Налоговым кодексом вводятся федеральным законом действуют на всей территории РФ Региональные

- 29. Скачать презентацию

ПЛАН лекции

1. Теоретическая классификация доходов бюджета

2. Международные классификации доходов

3. Бюджетная

ПЛАН лекции

1. Теоретическая классификация доходов бюджета

2. Международные классификации доходов

3. Бюджетная

1. Теоретическая классификация доходов бюджета

Состав доходов бюджета многообразен - разные

1. Теоретическая классификация доходов бюджета Состав доходов бюджета многообразен - разные

Значение классификации – обеспечение четких условий формирования и учета разных типов

Значение классификации – обеспечение четких условий формирования и учета разных типов

Три вида доходов бюджета (ст.41 БК РФ):

- налоговые доходы;

- неналоговые доходы;

-

Три вида доходов бюджета (ст.41 БК РФ): - налоговые доходы; - неналоговые доходы; -

1) Налоговые доходы – определяются в соответствии с Налоговым кодексом +

1) Налоговые доходы – определяются в соответствии с Налоговым кодексом +

В РФ проблема классификации доходов имеет практическое значение для определения налоговой

В РФ проблема классификации доходов имеет практическое значение для определения налоговой

Доходы бюджета классифицируются по следующим критериям:

По источникам:

- формируемые за счет внутренних

Доходы бюджета классифицируются по следующим критериям:

По источникам: - формируемые за счет внутренних

3. По происхождению:

- поступающие от резидентов;

- поступающие от нерезидентов;

4. В зависимости

3. По происхождению: - поступающие от резидентов; - поступающие от нерезидентов; 4. В зависимости

2. Международные классификации доходов

2. Международные классификации доходов

Практическая значимость международных классификаций –

проведение сравнительного анализа результатов бюджетной политики

Практическая значимость международных классификаций – проведение сравнительного анализа результатов бюджетной политики

Организации ОЭСР (Организация экономического сотрудничества и развития), Revenue Statistics

Классификация ОЭСР строится

Организации ОЭСР (Организация экономического сотрудничества и развития), Revenue Statistics Классификация ОЭСР строится

Классификация МВФ (Международный валютный фонд) – Статистика государственных финансов, 2001.

налоги

Классификация МВФ (Международный валютный фонд) – Статистика государственных финансов, 2001.

налоги

Системы национальных счетов (СНС, 1993)

Основные группировки включают: 1) налоги на производство

Системы национальных счетов (СНС, 1993)

Основные группировки включают: 1) налоги на производство

Европейская система экономических интегрированных счетов

Выделяет 1) налоги на доходы и импорт;

Европейская система экономических интегрированных счетов Выделяет 1) налоги на доходы и импорт;

3. Бюджетная классификация доходов бюджетной системы РФ

Бюджетная классификация - система кодировки

3. Бюджетная классификация доходов бюджетной системы РФ

Бюджетная классификация - система кодировки

Правовой базой функционирования бюджетной классификации РФ являются:

1. Бюджетный кодекс РФ

2. Указания

Правовой базой функционирования бюджетной классификации РФ являются:

1. Бюджетный кодекс РФ

2. Указания

Код бюджетной классификации доходов состоит из 3 частей и 20 знаков:

1.

Код бюджетной классификации доходов состоит из 3 частей и 20 знаков:

1.

Бюджетная классификация доходов в РФ

Бюджетная классификация доходов в РФ

4. Классификация налогов и сборов

4. Классификация налогов и сборов

Конституцией РФ предусмотрена система налогов и сборов

Принципиальная разница между

Конституцией РФ предусмотрена система налогов и сборов Принципиальная разница между

Теоретическая классификация налогов предполагает многообразие критериев – прямые и косвенные, общие

Теоретическая классификация налогов предполагает многообразие критериев – прямые и косвенные, общие

Налоговая система РФ

Налоговая система РФ

Федеральные налоги и сборы

устанавливаются Налоговым кодексом

вводятся федеральным законом

действуют на всей территории

Федеральные налоги и сборы

устанавливаются Налоговым кодексом

вводятся федеральным законом

действуют на всей территории

Нобелевские лауреаты в области экономики

Нобелевские лауреаты в области экономики Экономическая теория

Экономическая теория Национальный проект Производительность труда

Национальный проект Производительность труда Спрос и предложение. (Урок 11)

Спрос и предложение. (Урок 11) Совершенствование сбытовой политики предприятия в рыночных условиях (на примере общества с ограниченной ответственностью «Бэйс»

Совершенствование сбытовой политики предприятия в рыночных условиях (на примере общества с ограниченной ответственностью «Бэйс» Потребление как образ жизни современного человека

Потребление как образ жизни современного человека Презентация Отечественная история

Презентация Отечественная история Организация внешнеэкономической деятельности. Внешнеэкономический контракт

Организация внешнеэкономической деятельности. Внешнеэкономический контракт Национальная инновационная политика и инновационная среда

Национальная инновационная политика и инновационная среда Аналіз трудового процесу і витрат робочого часу

Аналіз трудового процесу і витрат робочого часу Economics exam

Economics exam Міжнародний маркетинг в умовах міжнародних економічних відносин

Міжнародний маркетинг в умовах міжнародних економічних відносин Экономический рост

Экономический рост Территориальные особенности развития окружающей и материальной среды. (Лекция 2)

Территориальные особенности развития окружающей и материальной среды. (Лекция 2) Конкуренция. Основные типы рынков

Конкуренция. Основные типы рынков Экономика. Повторение

Экономика. Повторение «Торговля Временем» на опционах. Введение в теорию срочных рынков

«Торговля Временем» на опционах. Введение в теорию срочных рынков Теоретические основы современных технологий

Теоретические основы современных технологий Командно-административная теория государственного управления

Командно-административная теория государственного управления Альтернативные модели совокупного предложения: модели SRAS-LRAS

Альтернативные модели совокупного предложения: модели SRAS-LRAS Исторические типы, техника экономических систем

Исторические типы, техника экономических систем Экономика общественного сектора. Эффективность и справедливость. (Лекции 3-4)

Экономика общественного сектора. Эффективность и справедливость. (Лекции 3-4) Сущность и функции рыночного планирования

Сущность и функции рыночного планирования Стратегия развития башкирского народа. Милли уйындар, йолалар, байрамдар (часть 4)

Стратегия развития башкирского народа. Милли уйындар, йолалар, байрамдар (часть 4) Потребительское поведение

Потребительское поведение Производство экономических благ. Издержки производства. (Тема 4)

Производство экономических благ. Издержки производства. (Тема 4) Республика Хакасия по итогам 2016 года

Республика Хакасия по итогам 2016 года Бизнес. Налоги (ставки и механизмы сбора)

Бизнес. Налоги (ставки и механизмы сбора)