- Классификация счетов бухгалтерского учета

Содержание

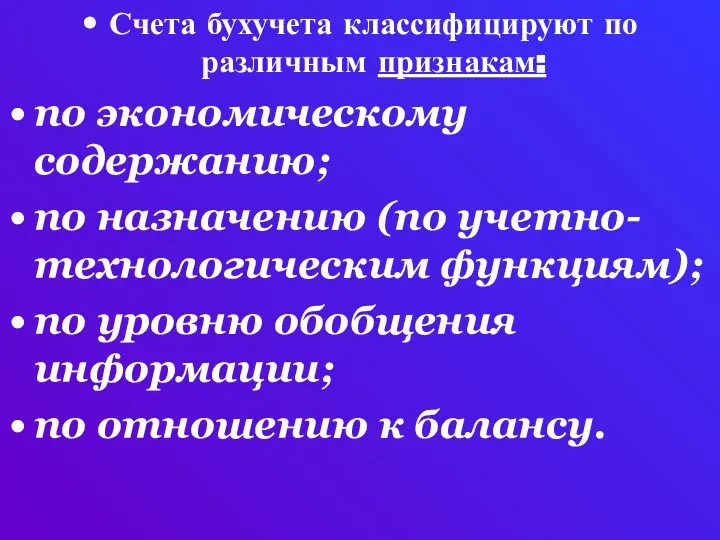

- 2. Счета бухучета классифицируют по различным признакам: по экономическому содержанию; по назначению (по учетно- технологическим функциям); по

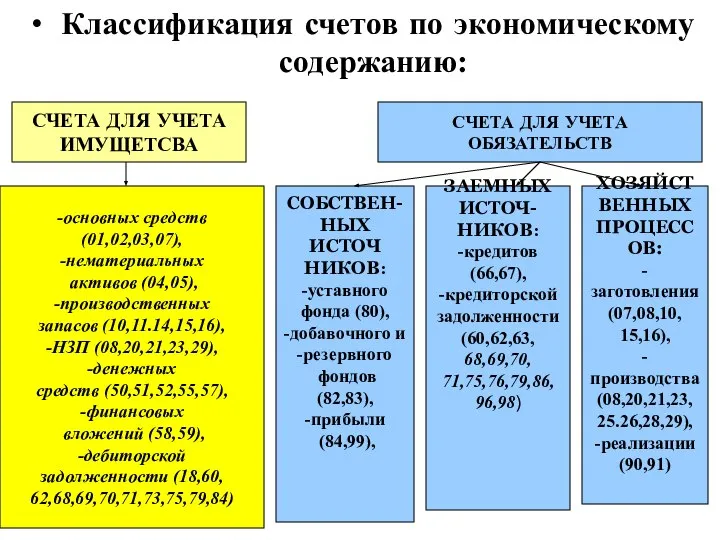

- 3. Классификация счетов по экономическому содержанию: СЧЕТА ДЛЯ УЧЕТА ИМУЩЕТСВА СЧЕТА ДЛЯ УЧЕТА ОБЯЗАТЕЛЬСТВ -основных средств (01,02,03,07),

- 4. Классификация счетов по назначению ОСНОВНЫЕ РЕГУЛИРУЮЩИЕ ОПЕРАЦИОННЫЕ Активные: 01,03,04, 07,08,10, 11,18, 21.41, 43,4546. 50.51.52, 55,57,58. 73,81.94

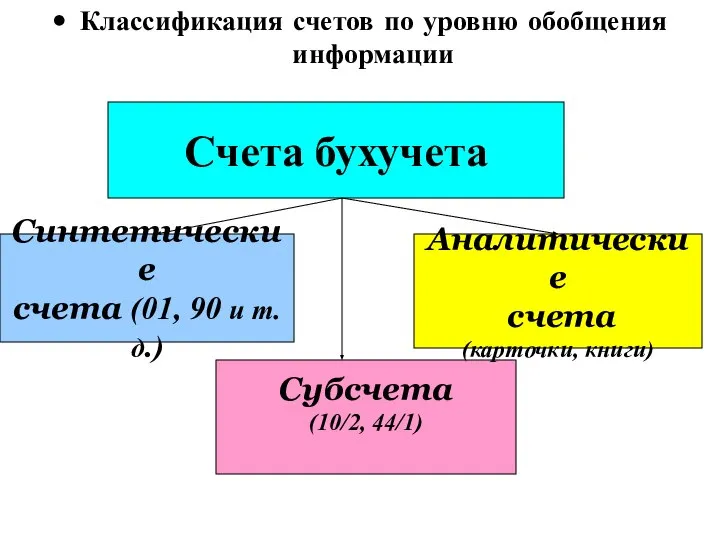

- 5. Классификация счетов по уровню обобщения информации Счета бухучета Синтетические счета (01, 90 и т.д.) Субсчета (10/2,

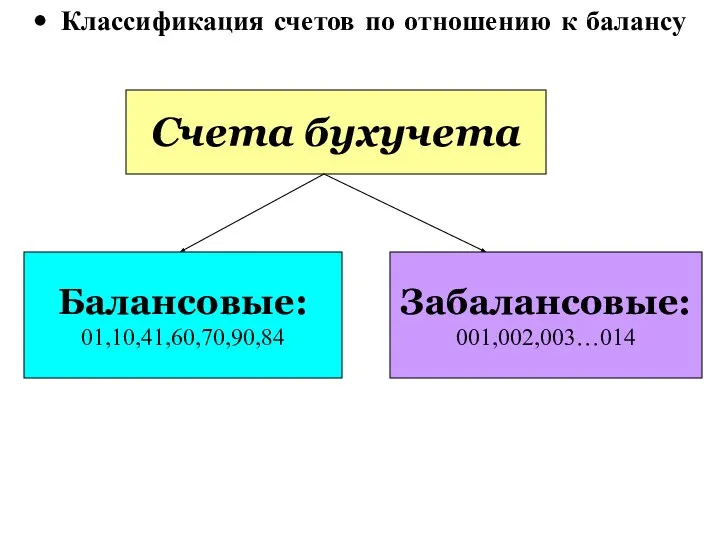

- 6. Классификация счетов по отношению к балансу Счета бухучета Балансовые: 01,10,41,60,70,90,84 Забалансовые: 001,002,003…014

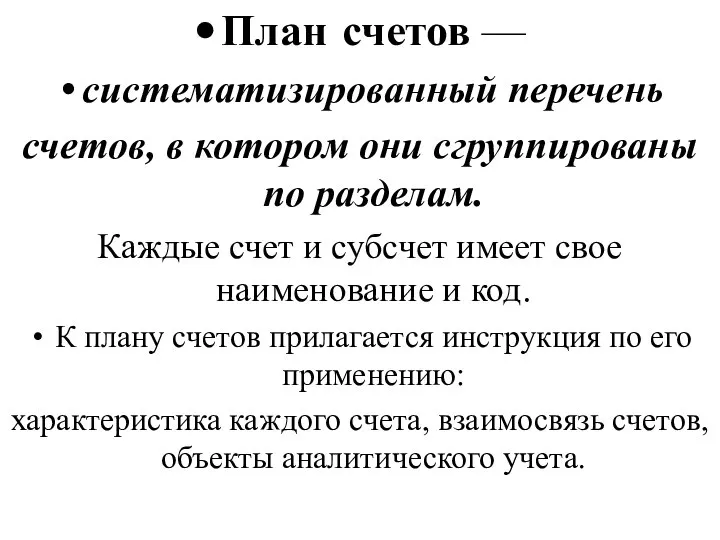

- 7. План счетов — систематизированный перечень счетов, в котором они сгруппированы по разделам. Каждые счет и субсчет

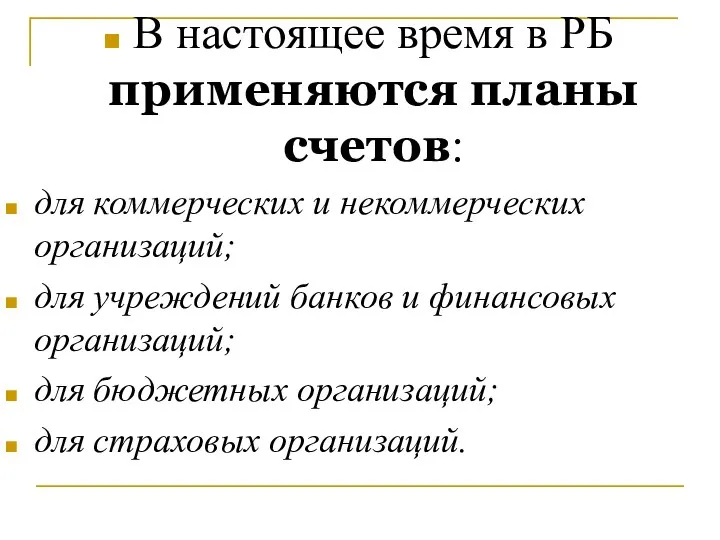

- 8. В настоящее время в РБ применяются планы счетов: для коммерческих и некоммерческих организаций; для учреждений банков

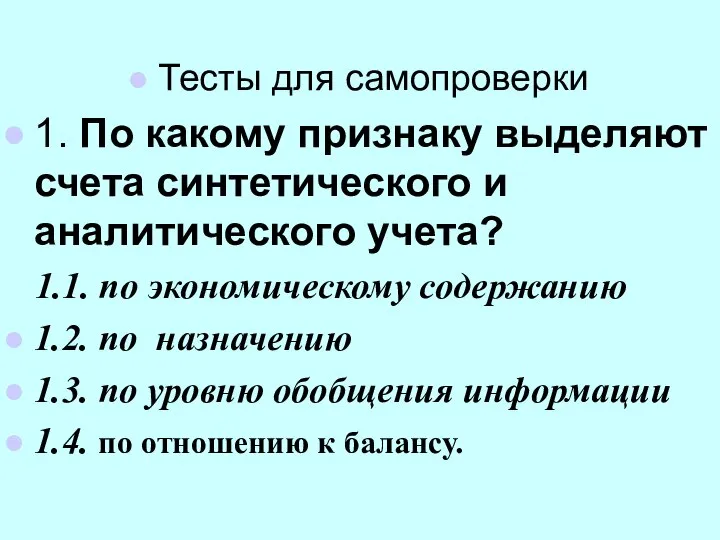

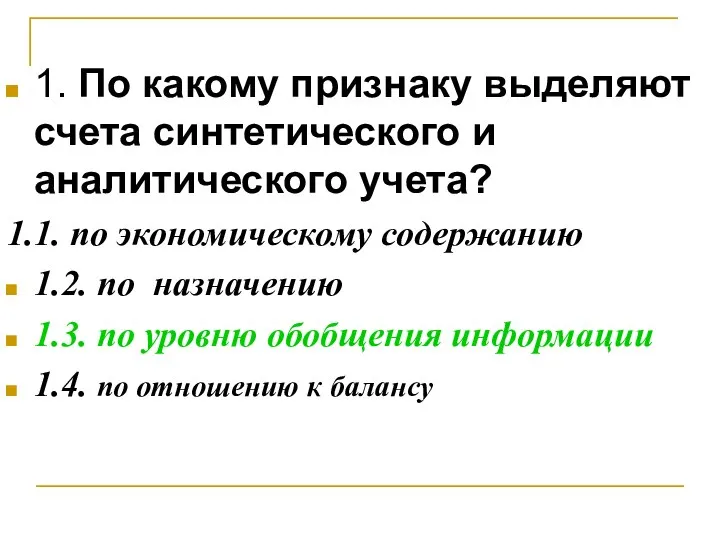

- 9. Тесты для самопроверки 1. По какому признаку выделяют счета синтетического и аналитического учета? 1.1. по экономическому

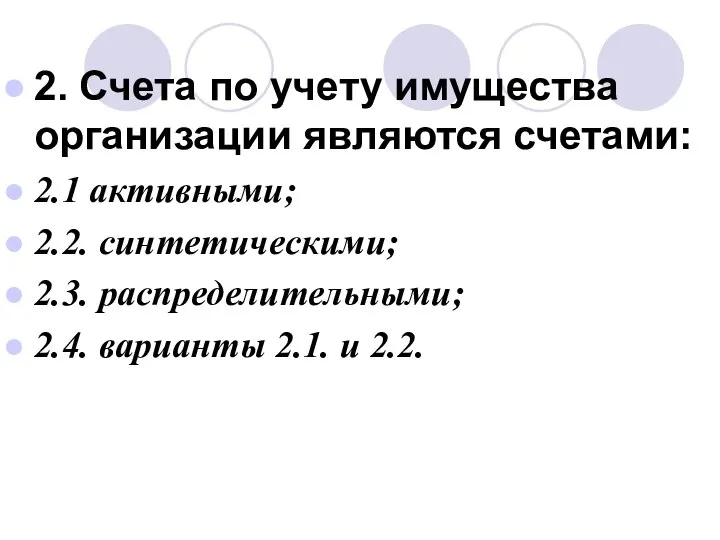

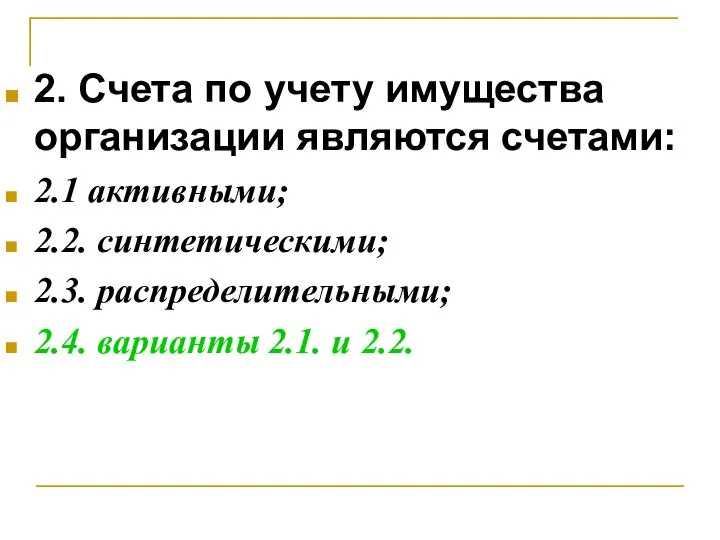

- 10. 2. Счета по учету имущества организации являются счетами: 2.1 активными; 2.2. синтетическими; 2.3. распределительными; 2.4. варианты

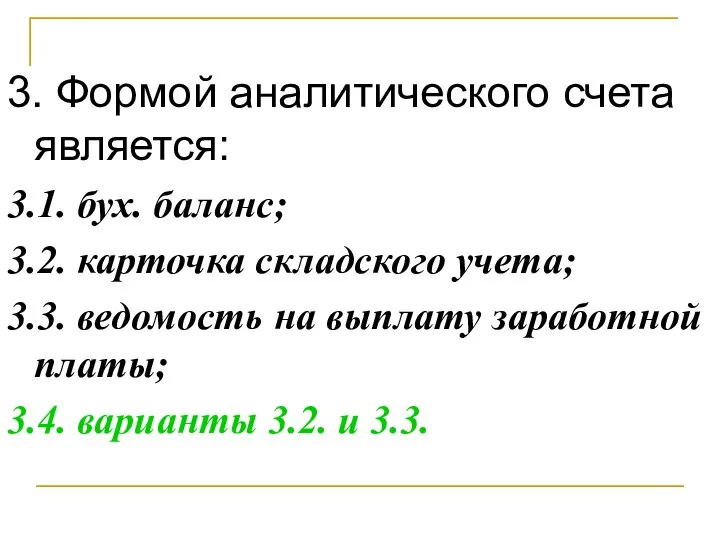

- 11. 3. Формой аналитического счета является: 3.1. бух. баланс; 3.2. карточка складского учета; 3.3. ведомость на выплату

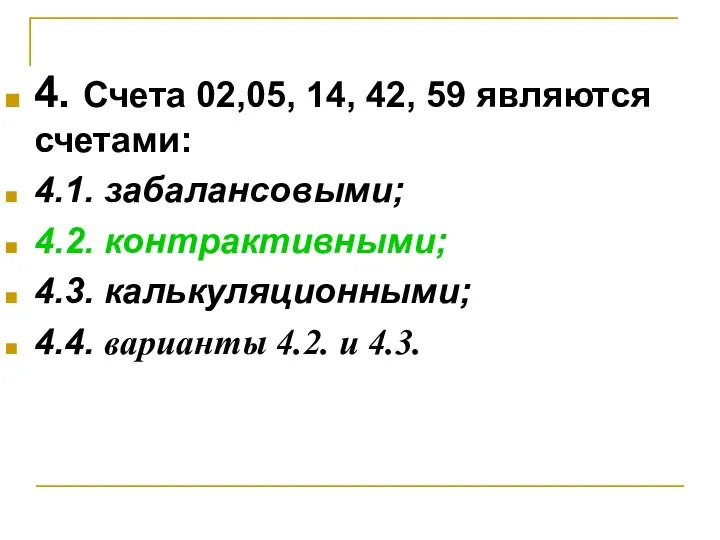

- 12. 4. Счета 02,05, 14, 42, 59 являются счетами: 4.1. забалансовыми; 4.2. контрактивными; 4.3. калькуляционными; 4.4. варианты

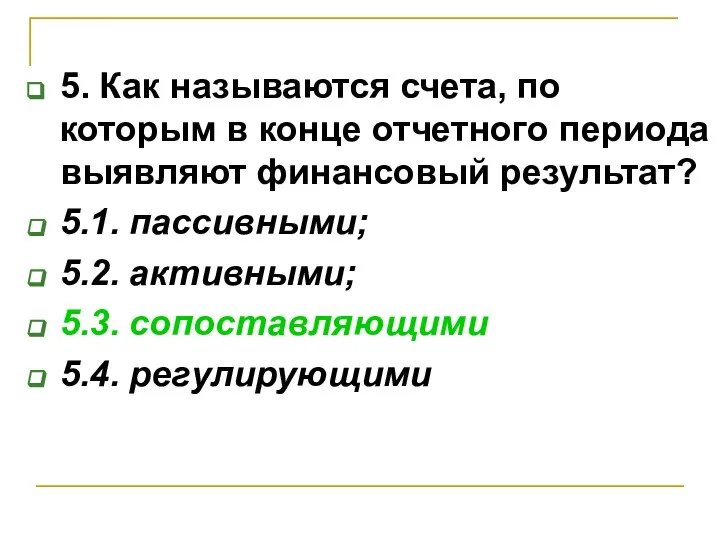

- 13. 5. Как называются счета, по которым в конце отчетного периода выявляют финансовый результат? 5.1. пассивными; 5.2.

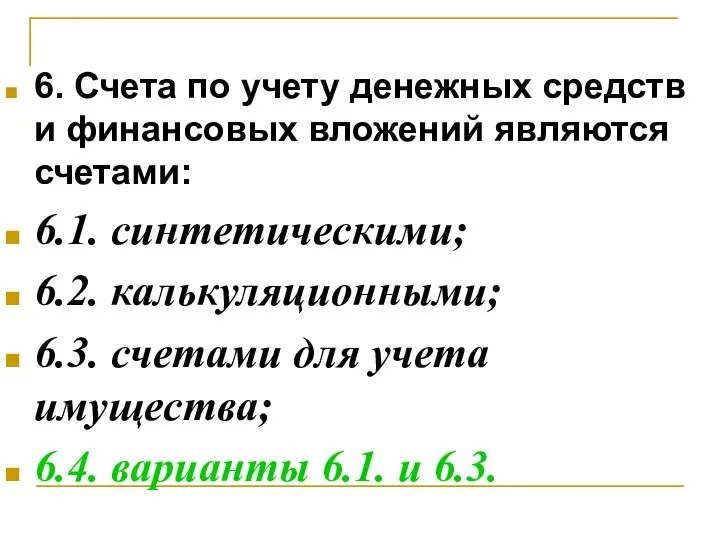

- 14. 6. Счета по учету денежных средств и финансовых вложений являются счетами: 6.1. синтетическими; 6.2. калькуляционными; 6.3.

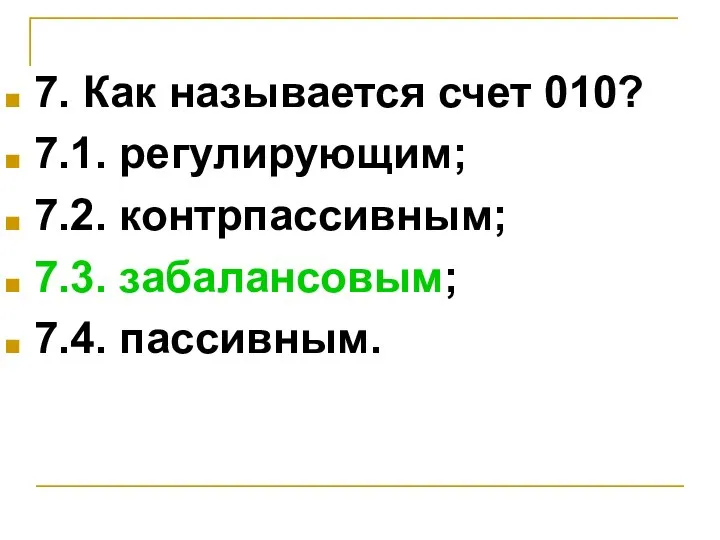

- 15. 7. Как называется счет 010? 7.1. регулирующим; 7.2. контрпассивным; 7.3. забалансовым; 7.4. пассивным.

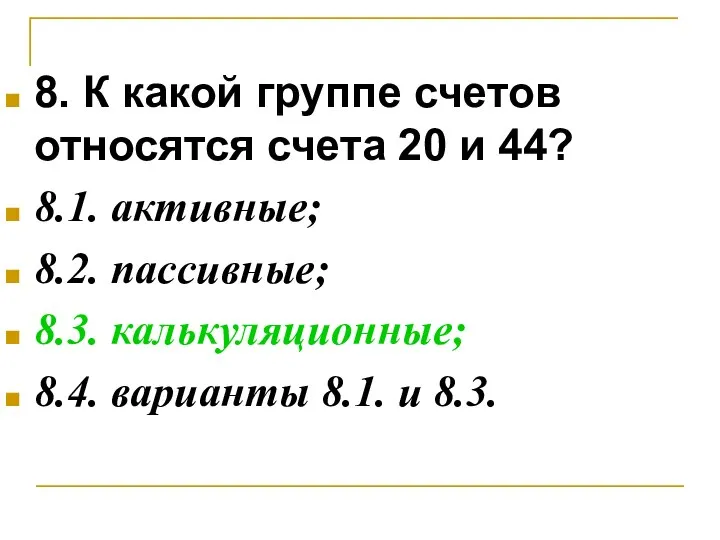

- 16. 8. К какой группе счетов относятся счета 20 и 44? 8.1. активные; 8.2. пассивные; 8.3. калькуляционные;

- 17. 9. В чем проявляется связь между счетами синтетического и аналитического учета? 9.1. различий не существует; 9.2.

- 18. 10. К счетам по учету собственных источников средств относят счета: 10.1. 84, 99; 10.2. 80, 82.

- 19. 1. По какому признаку выделяют счета синтетического и аналитического учета? 1.1. по экономическому содержанию 1.2. по

- 20. 2. Счета по учету имущества организации являются счетами: 2.1 активными; 2.2. синтетическими; 2.3. распределительными; 2.4. варианты

- 21. 3. Формой аналитического счета является: 3.1. бух. баланс; 3.2. карточка складского учета; 3.3. ведомость на выплату

- 22. 4. Счета 02,05, 14, 42, 59 являются счетами: 4.1. забалансовыми; 4.2. контрактивными; 4.3. калькуляционными; 4.4. варианты

- 23. 5. Как называются счета, по которым в конце отчетного периода выявляют финансовый результат? 5.1. пассивными; 5.2.

- 24. 6. Счета по учету денежных средств и финансовых вложений являются счетами: 6.1. синтетическими; 6.2. калькуляционными; 6.3.

- 25. 7. Как называется счет 010? 7.1. регулирующим; 7.2. контрпассивным; 7.3. забалансовым; 7.4. пассивным.

- 26. 8. К какой группе счетов относятся счета 20 и 44? 8.1. активные; 8.2. пассивные; 8.3. калькуляционные;

- 27. 9. В чем проявляется связь между счетами синтетического и аналитического учета? 9.1. различий не существует; 9.2.

- 28. 10. К счетам по учету собственных источников средств относят счета: 10.1. 84, 99; 10.2. 80, 82.

- 32. Скачать презентацию

Счета бухучета классифицируют по различным признакам:

по экономическому содержанию;

по назначению (по учетно-

Счета бухучета классифицируют по различным признакам:

по экономическому содержанию;

по назначению (по учетно-

Классификация счетов по экономическому содержанию:

СЧЕТА ДЛЯ УЧЕТА

ИМУЩЕТСВА

СЧЕТА ДЛЯ УЧЕТА

ОБЯЗАТЕЛЬСТВ

-основных

Классификация счетов по экономическому содержанию:

СЧЕТА ДЛЯ УЧЕТА

ИМУЩЕТСВА

СЧЕТА ДЛЯ УЧЕТА

ОБЯЗАТЕЛЬСТВ

-основных

Классификация счетов по назначению

ОСНОВНЫЕ

РЕГУЛИРУЮЩИЕ

ОПЕРАЦИОННЫЕ

Активные:

01,03,04,

07,08,10,

11,18,

21.41,

43,4546.

50.51.52,

55,57,58.

73,81.94

Пассивные:

63,66,67,

80.82,83,86

Активно-

пассивные:

60,62.63,69.

70,71,75,76,

79,84,99

Допол-

нитель-

ные:

16

Контр-

актив-

ные:

02,05,

14,

42,59,63

Контр-

пассив-

ные:

81

Сопостав-

ляющие:

90,

91

Калькуляци-

онные:

08,15,20,

23,28,29,44

распределительные

собирательно-

распредел-

ельные:

25 ,26

бюджетно-

распредели-

тельные:

94,97

Финансово-результативные счета – 84, 99

Классификация счетов по назначению

ОСНОВНЫЕ

РЕГУЛИРУЮЩИЕ

ОПЕРАЦИОННЫЕ

Активные:

01,03,04,

07,08,10,

11,18,

21.41,

43,4546.

50.51.52,

55,57,58.

73,81.94

Пассивные:

63,66,67,

80.82,83,86

Активно-

пассивные:

60,62.63,69.

70,71,75,76,

79,84,99

Допол-

нитель-

ные:

16

Контр-

актив-

ные:

02,05,

14,

42,59,63

Контр-

пассив-

ные:

81

Сопостав-

ляющие:

90,

91

Калькуляци-

онные:

08,15,20,

23,28,29,44

распределительные

собирательно-

распредел-

ельные:

25 ,26

бюджетно-

распредели-

тельные:

94,97

Финансово-результативные счета – 84, 99

Классификация счетов по уровню обобщения информации

Счета бухучета

Синтетические

счета (01, 90 и т.д.)

Субсчета

(10/2,

Классификация счетов по уровню обобщения информации

Счета бухучета

Синтетические

счета (01, 90 и т.д.)

Субсчета

(10/2,

Классификация счетов по отношению к балансу

Счета бухучета

Балансовые:

01,10,41,60,70,90,84

Забалансовые:

001,002,003…014

Классификация счетов по отношению к балансу

Счета бухучета

Балансовые:

01,10,41,60,70,90,84

Забалансовые:

001,002,003…014

План счетов —

систематизированный перечень

счетов, в котором они сгруппированы по

План счетов —

систематизированный перечень

счетов, в котором они сгруппированы по

В настоящее время в РБ применяются планы счетов:

для коммерческих и некоммерческих

В настоящее время в РБ применяются планы счетов:

для коммерческих и некоммерческих

Тесты для самопроверки

1. По какому признаку выделяют счета синтетического и аналитического

1. По какому признаку выделяют счета синтетического и аналитического

2. Счета по учету имущества организации являются счетами:

2.1 активными;

2.2. синтетическими;

2.3. распределительными;

2.4.

2.1 активными;

2.2. синтетическими;

2.3. распределительными;

2.4.

3. Формой аналитического счета является:

3.1. бух. баланс;

3.2. карточка складского учета;

3.3. ведомость

3.1. бух. баланс;

3.2. карточка складского учета;

3.3. ведомость

4. Счета 02,05, 14, 42, 59 являются счетами:

4.1. забалансовыми;

4.2. контрактивными;

4.3. калькуляционными;

4.4.

4.1. забалансовыми;

4.2. контрактивными;

4.3. калькуляционными;

4.4.

5. Как называются счета, по которым в конце отчетного периода выявляют

6. Счета по учету денежных средств и финансовых вложений являются счетами:

6.1.

6.1.

7. Как называется счет 010?

7.1. регулирующим;

7.2. контрпассивным;

7.3. забалансовым;

7.4. пассивным.

7.1. регулирующим;

7.2. контрпассивным;

7.3. забалансовым;

7.4. пассивным.

8. К какой группе счетов относятся счета 20 и 44?

8.1. активные;

8.2.

8.1. активные;

8.2.

9. В чем проявляется связь между счетами синтетического и аналитического учета?

9.1.

9. В чем проявляется связь между счетами синтетического и аналитического учета?

9.1.

10. К счетам по учету собственных источников средств относят счета:

10.1. 84,

10.1. 84,

1. По какому признаку выделяют счета синтетического и аналитического учета?

1.1. по

1.1. по

2. Счета по учету имущества организации являются счетами:

2.1 активными;

2.2. синтетическими;

2.3. распределительными;

2.4.

2.1 активными;

2.2. синтетическими;

2.3. распределительными;

2.4.

3. Формой аналитического счета является:

3.1. бух. баланс;

3.2. карточка складского учета;

3.3. ведомость

3.1. бух. баланс;

3.2. карточка складского учета;

3.3. ведомость

4. Счета 02,05, 14, 42, 59 являются счетами:

4.1. забалансовыми;

4.2. контрактивными;

4.3. калькуляционными;

4.4.

4.1. забалансовыми;

4.2. контрактивными;

4.3. калькуляционными;

4.4.

5. Как называются счета, по которым в конце отчетного периода выявляют

6. Счета по учету денежных средств и финансовых вложений являются счетами:

6.1.

6.1.

7. Как называется счет 010?

7.1. регулирующим;

7.2. контрпассивным;

7.3. забалансовым;

7.4. пассивным.

7.1. регулирующим;

7.2. контрпассивным;

7.3. забалансовым;

7.4. пассивным.

8. К какой группе счетов относятся счета 20 и 44?

8.1. активные;

8.2.

8.1. активные;

8.2.

9. В чем проявляется связь между счетами синтетического и аналитического учета?

9.1.

9. В чем проявляется связь между счетами синтетического и аналитического учета?

9.1.

10. К счетам по учету собственных источников средств относят счета:

10.1. 84,

10.1. 84,

Полная занятость

Полная занятость Организационно-экономические основы управления недвижимостью

Организационно-экономические основы управления недвижимостью Деньги и их функции. (7 класс)

Деньги и их функции. (7 класс) Региональная экономика. Лекция 8. Бюджетный федерализм

Региональная экономика. Лекция 8. Бюджетный федерализм Программа действий в качестве Главы муниципального образования Город Ижевск (6 первых шагов)

Программа действий в качестве Главы муниципального образования Город Ижевск (6 первых шагов) Экономикалық талдаудың дәстүрлі тәсілдері

Экономикалық талдаудың дәстүрлі тәсілдері Жасыл экономиканың пайда болуының теориялық негіздері

Жасыл экономиканың пайда болуының теориялық негіздері Три основных вопроса в любой экономической системе

Три основных вопроса в любой экономической системе Экономика СМИ

Экономика СМИ Төртінші өнеркәсіптік революция жағдайындағы дамудың жаңа мүмкіндіктері

Төртінші өнеркәсіптік революция жағдайындағы дамудың жаңа мүмкіндіктері Безработица, причины, виды, последствия. Тренажёр для проверки знаний

Безработица, причины, виды, последствия. Тренажёр для проверки знаний Типы экономических систем

Типы экономических систем Экономический факультет

Экономический факультет Правовые режимы экономической деятельности

Правовые режимы экономической деятельности Teoria racjonalnego zachowania się konsumenta

Teoria racjonalnego zachowania się konsumenta Трудовые ресурсы предприятия. (Тема 4)

Трудовые ресурсы предприятия. (Тема 4) Структура организации (предприятия)

Структура организации (предприятия) Перспективы развития Руси Матушки

Перспективы развития Руси Матушки Фирмы в экономике

Фирмы в экономике Трансформация международных транспортных коридоров

Трансформация международных транспортных коридоров Организация экспортного контроля в Российской Федерации

Организация экспортного контроля в Российской Федерации Definice a podstata mikroekonomie, základní pojmy, principy a zákony mikroekonomie

Definice a podstata mikroekonomie, základní pojmy, principy a zákony mikroekonomie Товароведческая экспертиза

Товароведческая экспертиза Фондовый рынок

Фондовый рынок Анализ среды и выявление рисков. Методы анализа и оценки риска. Выбор областей и нахождение условий допустимых значений риска

Анализ среды и выявление рисков. Методы анализа и оценки риска. Выбор областей и нахождение условий допустимых значений риска Моя спеціальність - економіст

Моя спеціальність - економіст Конкуренция в системе рыночного хозяйства

Конкуренция в системе рыночного хозяйства Анализ внешней среды предприятия ЗАО «Костромской завод автокомпонентов»

Анализ внешней среды предприятия ЗАО «Костромской завод автокомпонентов»