- Кредит как экономическая категория

Содержание

- 2. Сущность кредита как экономической категории Слово «кредит» происходит от латинского слова creditum – ссуда, долг. Для

- 3. Структура кредита Структура кредита включает в себя объект и субъект кредита. В качестве субъектов кредитных отношений

- 4. Функции кредита Перераспределительная. Распределение предполагает перемещение разных форм общественного богатства от одних субъектов к другим или

- 5. Основные принципы кредитования Основными принципами кредитования являются: Возвратность представляет собой специфическое свойство, определяющую черту, присущую кредитным

- 6. Роль кредита в экономике Обеспечении непрерывности кругооборота капитала, что достигается за счёт регулярной реализации готовых товаров

- 7. Форма кредита Форма кредита – это проявление внутреннего содержания кредитных отношений, его структуры. В своем развитии

- 8. Виды кредитов Коммерческий кредит возник непосредственно из процесса производства и реализации товаров. Разновидности: Вексельная форма –

- 9. Государственный кредит - кредит, при котором заемщиком являются государства, привлекающие ресурсы на рынке для покрытия государственных

- 11. Скачать презентацию

Сущность кредита как экономической категории

Слово «кредит» происходит от латинского слова creditum

Сущность кредита как экономической категории

Слово «кредит» происходит от латинского слова creditum

Структура кредита

Структура кредита включает в себя объект и субъект кредита.

В качестве

Структура кредита

Структура кредита включает в себя объект и субъект кредита.

В качестве

Функции кредита

Перераспределительная. Распределение предполагает перемещение разных форм общественного богатства от одних

Функции кредита

Перераспределительная. Распределение предполагает перемещение разных форм общественного богатства от одних

Основные принципы кредитования

Основными принципами кредитования являются:

Возвратность представляет собой специфическое свойство, определяющую

Основные принципы кредитования

Основными принципами кредитования являются:

Возвратность представляет собой специфическое свойство, определяющую

Роль кредита в экономике

Обеспечении непрерывности кругооборота капитала, что достигается за счёт

Роль кредита в экономике

Обеспечении непрерывности кругооборота капитала, что достигается за счёт

Форма кредита

Форма кредита – это проявление внутреннего содержания кредитных отношений, его

Форма кредита

Форма кредита – это проявление внутреннего содержания кредитных отношений, его

Виды кредитов

Коммерческий кредит возник непосредственно из процесса производства и реализации товаров.

Виды кредитов

Коммерческий кредит возник непосредственно из процесса производства и реализации товаров.

Государственный кредит - кредит, при котором заемщиком являются государства, привлекающие ресурсы

Государственный кредит - кредит, при котором заемщиком являются государства, привлекающие ресурсы

Инновационная деятельность

Инновационная деятельность Дебаты о международных отношениях

Дебаты о международных отношениях АС МПКЭ. Электроэнергия гарантированного качества

АС МПКЭ. Электроэнергия гарантированного качества Бюджетный дефицит и способы его финансирования

Бюджетный дефицит и способы его финансирования Виноградні вина

Виноградні вина Экономика семьи

Экономика семьи Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Инфраструктурный комплекс

Инфраструктурный комплекс Макроэкономическое равновесие: кейнсианская модель доходов и расходов

Макроэкономическое равновесие: кейнсианская модель доходов и расходов Анализ и совершенствование деятельности по минимизации финансовых рисков в транспортной сфере

Анализ и совершенствование деятельности по минимизации финансовых рисков в транспортной сфере Функционально-стоимостной анализ

Функционально-стоимостной анализ Организация работы автобусов на городском маршруте №6 "Биофабрика – 3-я Железнодорожная"

Организация работы автобусов на городском маршруте №6 "Биофабрика – 3-я Железнодорожная" Покупатели. Категории субъектов рынка

Покупатели. Категории субъектов рынка Модель кейнсианского креста

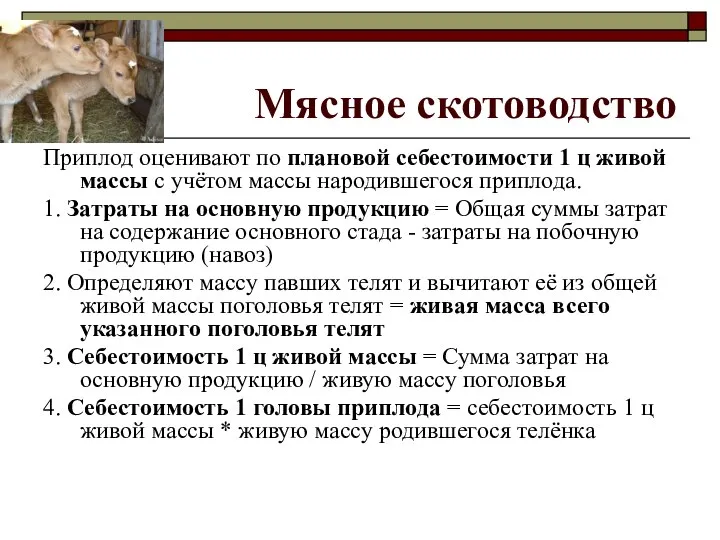

Модель кейнсианского креста Мясное скотоводство

Мясное скотоводство Презентация Этический кодекс предпринимателя

Презентация Этический кодекс предпринимателя Бартерные сделки как разновидность мены

Бартерные сделки как разновидность мены Цели, организация и методы антимонопольного регулирования

Цели, организация и методы антимонопольного регулирования Мировое хозяйство

Мировое хозяйство Рынок благ

Рынок благ Процессы формирования и функционирования логистических центров

Процессы формирования и функционирования логистических центров Використання ресурсів деревини

Використання ресурсів деревини Теорії і методи дослідження регіональної економіки

Теорії і методи дослідження регіональної економіки Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Задания на определение экономической грамотности в области конструирования и дизайна одежды

Задания на определение экономической грамотности в области конструирования и дизайна одежды Альтерглобалізм та його форми

Альтерглобалізм та його форми Рынок профессий: ожидание vs реальность

Рынок профессий: ожидание vs реальность Индия в XX веке

Индия в XX веке