- Место и роль эконометрики в экономической науке и практике

Содержание

- 2. Л И Т Е Р А Т У Р А Бывшев В.А. Эконометрика. Учебное пособие. Финансы

- 3. План: 1. Место и роль эконометрики в экономической науке и практике. 2. Виды эконометрических моделей. 3.

- 4. Известные учёные Рагнар Антон Киттиль Фриш (1895 -1973) — норвежский экономист. Лауреат Нобелевской премии 1969 г.

- 5. Известные учёные Лоуренс Роберт Клейн (1920 - 2013) — американский экономист, лауреат Нобелевской премии по экономике

- 6. 1. Место и роль эконометрики в экономической науке и практике. Термин «эконометрика» впервые был введен Рагнером

- 7. Наряду с таким широким пониманием эконометрики, существует и весьма узкая трактовка эконометрики как совокупность методов анализа

- 8. Определение (Р.Фриш). «Эконометрика – это раздел экономики, изучающий конкретные количественные закономерности и взаимосвязи между переменными экономических

- 9. Цели и задачи эконометрики Задача эконометрики состоит в выявлении связей между количественными характеристиками экономических объектов в

- 10. Как отмечает Клейн – «Основная задача эконометрики – наполнить эмпирическим содержанием априорные экономические рассуждения» Или, другими

- 11. Основная цель эконометрики дать исследователям инструмент для прогнозирования поведения экономического объекта в различных ситуациях и на

- 12. Задачи, решаемые с помощью эконометрики, классифицируются по трем признакам: 1) по конечным прикладным целям: а) задачи

- 13. 2) по уровню иерархии: а) задачи макроуровня (страна а целом); б) задачи мезоуровня (уровень отраслей, регионов);

- 14. 3) по области решения проблем изучаемой экономической системы: а) задачи изучения рынка; б) задачи изучения инвестиционной,

- 15. 2. Виды эконометрических моделей. 3 основных класса эконометрических моделей: Модели временных рядов Регрессионные модели с одним

- 16. Модели временных рядов Модели временных рядов, в которых результативная переменная зависит от времени: модель тренда (зависимость

- 17. Модели временных рядов, в которых результативная переменная зависит от переменных, датированных другими моментами времени: объясняющие вариацию

- 18. Регрессионные модели с одним уравнением, в которых результативная переменная у может быть представлена в виде функции

- 19. Системы одновременных уравнений, которые описываются системами взаимозависимых регрессионных уравнений Системы состоят из тождеств и регрессионных уравнений,

- 20. Регрессионные уравнения, входящие в состав системы, называются поведенческими уравнениями. Значения параметров этих уравнений являются неизвестными и

- 21. Распространённые эконометрические модели: 1) модели потребительского и сберегательного потребления; 2) модели взаимосвязи риска и доходности ценных

- 22. Этапы эконометрического моделирования Исходной информацией для решения поставленной задачи являются результаты наблюдения за объектом и качественные

- 23. 1. Постановочный этап Определяются конечные цели и задачи исследования, а также число включенных в модель факторных

- 24. Количество переменных, включенных в эконометрическую модель, не должно быть слишком большим и должно быть теоретически обоснованным.

- 25. 3. Этап параметризации Происходит выбор общего вида модели, а также определяется состав и формы формирующих ее

- 26. Информационный этап, на котором собирается требуемая статистическая информация и осуществляется анализ качества собранных данных. 5. Этап

- 27. 6. Этап оценки качества модели, на котором проверяются достоверность и адекватность модели. Созданная модель должна быть

- 28. 4. Классификация видов эконометрических переменных и типов данных В эконометрике применяется два основных типа выборочных данных:

- 29. Пространственные данные - это совокупность экономической информации, характеризующей разные объекты и полученной за определенный период или

- 30. Временные данные - это совокупность экономической информации, характеризующей определенный объект, но за различные периоды времени. Отдельный

- 31. Отличия временного ряда или ряда динамики от пространственной выборки: 1) элементы ряда динамики естественным образом упорядочены

- 32. В эконометрической модели используются: 1) результативные (зависимые) переменные, которые в эконометрике называются объясняемыми переменными, 2) факторные

- 33. Среди экономических переменных, включенных в эконометрическую модель, выделяют: 1) экзогенные (независимые) переменные, значения которых задаются извне.

- 35. Скачать презентацию

Л И Т Е Р А Т У Р А

Бывшев В.А.

Л И Т Е Р А Т У Р А

Бывшев В.А.

План:

1. Место и роль эконометрики в экономической науке и практике.

2. Виды

План:

1. Место и роль эконометрики в экономической науке и практике.

2. Виды

Известные учёные

Рагнар Антон Киттиль Фриш

(1895 -1973) — норвежский экономист.

Лауреат

Известные учёные

Рагнар Антон Киттиль Фриш

(1895 -1973) — норвежский экономист.

Лауреат

Известные учёные

Лоуренс Роберт Клейн (1920 - 2013) — американский экономист, лауреат

Известные учёные

Лоуренс Роберт Клейн (1920 - 2013) — американский экономист, лауреат

1. Место и роль эконометрики в экономической науке и практике.

Термин «эконометрика»

1. Место и роль эконометрики в экономической науке и практике.

Термин «эконометрика»

Наряду с таким широким пониманием эконометрики, существует и весьма узкая трактовка

Наряду с таким широким пониманием эконометрики, существует и весьма узкая трактовка

Определение (Р.Фриш). «Эконометрика – это раздел экономики, изучающий конкретные количественные закономерности

Определение (Р.Фриш). «Эконометрика – это раздел экономики, изучающий конкретные количественные закономерности

Цели и задачи эконометрики

Задача эконометрики состоит в выявлении связей между количественными

Цели и задачи эконометрики

Задача эконометрики состоит в выявлении связей между количественными

Как отмечает Клейн – «Основная задача эконометрики – наполнить эмпирическим содержанием

Как отмечает Клейн – «Основная задача эконометрики – наполнить эмпирическим содержанием

Основная цель эконометрики дать исследователям инструмент для прогнозирования поведения экономического объекта

Основная цель эконометрики дать исследователям инструмент для прогнозирования поведения экономического объекта

Задачи, решаемые с помощью эконометрики, классифицируются по трем признакам:

1) по конечным

Задачи, решаемые с помощью эконометрики, классифицируются по трем признакам:

1) по конечным

2) по уровню иерархии:

а) задачи макроуровня (страна а целом);

б) задачи мезоуровня

2) по уровню иерархии:

а) задачи макроуровня (страна а целом);

б) задачи мезоуровня

3) по области решения проблем изучаемой экономической системы:

а) задачи изучения рынка;

б)

3) по области решения проблем изучаемой экономической системы:

а) задачи изучения рынка;

б)

2. Виды эконометрических моделей.

3 основных класса эконометрических моделей:

Модели временных рядов

Регрессионные

2. Виды эконометрических моделей.

3 основных класса эконометрических моделей:

Модели временных рядов

Регрессионные

Модели временных рядов

Модели временных рядов, в которых результативная переменная зависит от

Модели временных рядов

Модели временных рядов, в которых результативная переменная зависит от

Модели временных рядов, в которых результативная переменная зависит от переменных, датированных

Модели временных рядов, в которых результативная переменная зависит от переменных, датированных

Регрессионные модели с одним уравнением, в которых результативная переменная у может

Регрессионные модели с одним уравнением, в которых результативная переменная у может

Системы одновременных уравнений, которые описываются системами взаимозависимых регрессионных уравнений

Системы состоят из

Системы одновременных уравнений, которые описываются системами взаимозависимых регрессионных уравнений

Системы состоят из

Регрессионные уравнения, входящие в состав системы, называются поведенческими уравнениями. Значения параметров

Регрессионные уравнения, входящие в состав системы, называются поведенческими уравнениями. Значения параметров

Распространённые эконометрические модели:

1) модели потребительского и сберегательного потребления;

2) модели взаимосвязи риска

Распространённые эконометрические модели:

1) модели потребительского и сберегательного потребления;

2) модели взаимосвязи риска

Этапы эконометрического моделирования

Исходной информацией для решения поставленной задачи являются результаты наблюдения

Этапы эконометрического моделирования

Исходной информацией для решения поставленной задачи являются результаты наблюдения

1. Постановочный этап

Определяются конечные цели и задачи исследования, а также число

1. Постановочный этап

Определяются конечные цели и задачи исследования, а также число

Количество переменных, включенных в эконометрическую модель, не должно быть слишком большим

3. Этап параметризации

Происходит выбор общего вида модели, а также определяется состав

3. Этап параметризации

Происходит выбор общего вида модели, а также определяется состав

Информационный этап, на котором собирается требуемая статистическая информация и осуществляется анализ

Информационный этап, на котором собирается требуемая статистическая информация и осуществляется анализ

6. Этап оценки качества модели, на котором проверяются достоверность и адекватность

6. Этап оценки качества модели, на котором проверяются достоверность и адекватность

4. Классификация видов эконометрических переменных и типов данных

В эконометрике применяется два

4. Классификация видов эконометрических переменных и типов данных

В эконометрике применяется два

Пространственные данные - это совокупность экономической информации, характеризующей разные объекты и

Пространственные данные - это совокупность экономической информации, характеризующей разные объекты и

Временные данные - это совокупность экономической информации, характеризующей определенный объект, но

Временные данные - это совокупность экономической информации, характеризующей определенный объект, но

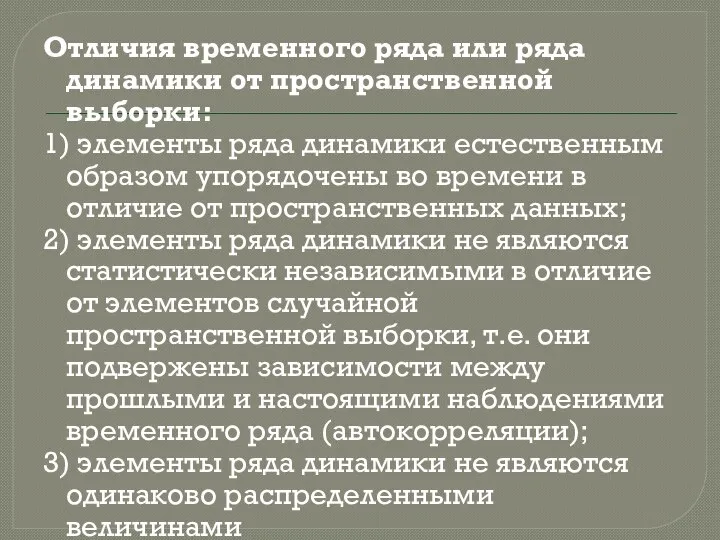

Отличия временного ряда или ряда динамики от пространственной выборки:

1) элементы ряда

Отличия временного ряда или ряда динамики от пространственной выборки:

1) элементы ряда

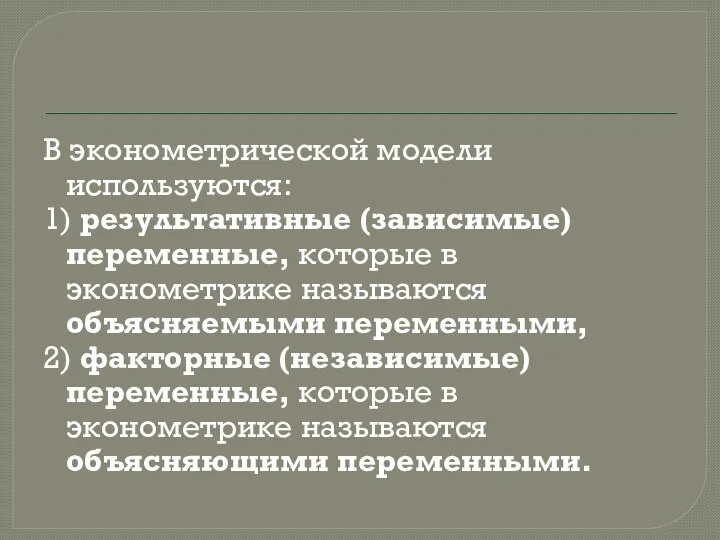

В эконометрической модели используются:

1) результативные (зависимые) переменные, которые в эконометрике называются

В эконометрической модели используются:

1) результативные (зависимые) переменные, которые в эконометрике называются

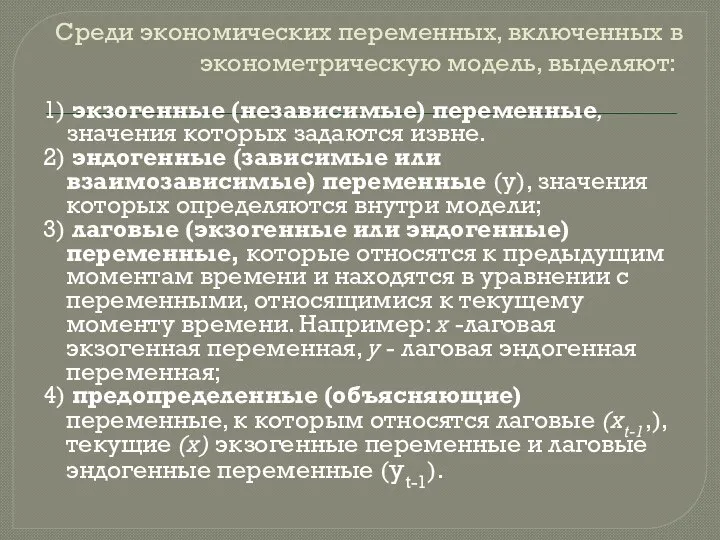

Среди экономических переменных, включенных в эконометрическую модель, выделяют:

1) экзогенные (независимые) переменные,

Среди экономических переменных, включенных в эконометрическую модель, выделяют:

1) экзогенные (независимые) переменные,

Количественная оценка экономических рисков

Количественная оценка экономических рисков Задания-задачи С7 по обществознанию

Задания-задачи С7 по обществознанию Международные торговые конвенции

Международные торговые конвенции Теоретические, методологические основы исследования системы обеспечения экономической безопасности

Теоретические, методологические основы исследования системы обеспечения экономической безопасности Ярмарки і виставки. Міжнародний бізнес

Ярмарки і виставки. Міжнародний бізнес Экономические и организационные бизнес-процессы

Экономические и организационные бизнес-процессы Збереження енергетичних ресурсів. Три напрямки розв’язання проблеми майбутнього «енергетичного голоду»

Збереження енергетичних ресурсів. Три напрямки розв’язання проблеми майбутнього «енергетичного голоду» Страны мира. Самая большая по площади страна. Уровень экономики стран

Страны мира. Самая большая по площади страна. Уровень экономики стран Научно-техническая революция

Научно-техническая революция Институциональная экономика

Институциональная экономика Бизнес-образование будущего. Предпринимательство

Бизнес-образование будущего. Предпринимательство Транспорттағы метеорологиялық болжамдардың экономикалық тиімділігі

Транспорттағы метеорологиялық болжамдардың экономикалық тиімділігі Потребительское поведение: свободен ли человек в выборе предметов потребления?

Потребительское поведение: свободен ли человек в выборе предметов потребления? Международное разделение труда как материальная основа мирового хозяйства

Международное разделение труда как материальная основа мирового хозяйства Последователи либерализма. (Занятие 7)

Последователи либерализма. (Занятие 7) Государство и экономика

Государство и экономика Предприятие – основное звено экономики

Предприятие – основное звено экономики Условия функционирования современного международного бизнеса

Условия функционирования современного международного бизнеса Конкуренция и модели современного рынка

Конкуренция и модели современного рынка Рыночная экономика

Рыночная экономика Урок - деловая игра "Жильё для учителя" Задания практического характера

Урок - деловая игра "Жильё для учителя" Задания практического характера Кредит. Задания для выполнения

Кредит. Задания для выполнения Научные ресурсы мира

Научные ресурсы мира Производство. Сущность, ресурсы, основные факторы. (Лекция 2)

Производство. Сущность, ресурсы, основные факторы. (Лекция 2) Капитальные вложения

Капитальные вложения Предложение. Закон предложения. Факторы, влияющие на предложение

Предложение. Закон предложения. Факторы, влияющие на предложение Теория систем и системный анализ. (Тема 8)

Теория систем и системный анализ. (Тема 8) Глобальные проблемы мировой экономики и основные направления их решения

Глобальные проблемы мировой экономики и основные направления их решения