- Методика определения величины хозяйственных резервов. (Тема 4)

Содержание

- 2. 1. Понятие и классификация хозяйственных резервов. Резервы – это запасы ресурсов, необходимые для бесперебойной работы предприятия,

- 3. Объектами поиска резервов могут быть: предприятие в целом и его сегменты; виды деятельности (операционная, инвестиционная, финансовая);

- 4. Классификация хозяйственных резервов

- 10. 2. Методика определения величины резервов Этапы поиска резервов: Приведение всех показателей в сопоставимый вид. Выявление различий

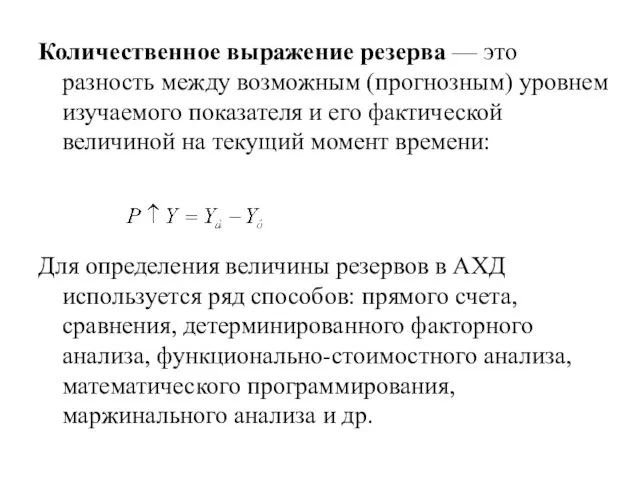

- 11. Количественное выражение резерва — это разность между возможным (прогнозным) уровнем изучаемого показателя и его фактической величиной

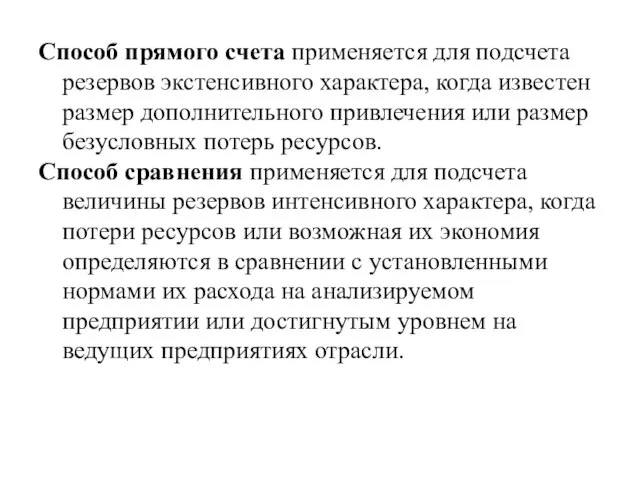

- 12. Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известен размер дополнительного привлечения или размер

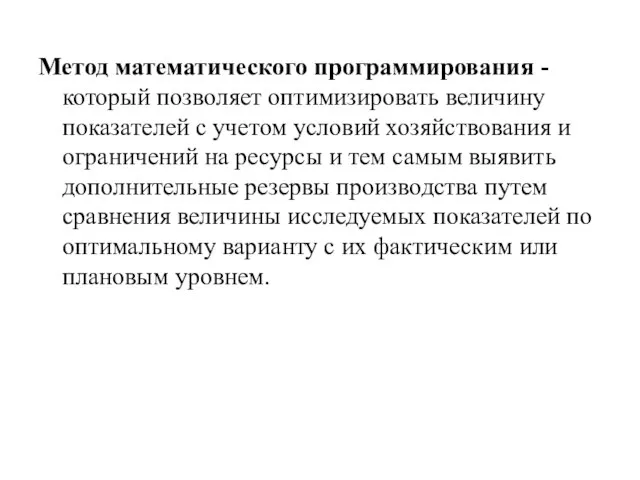

- 13. Метод математического программирования - который позволяет оптимизировать величину показателей с учетом условий хозяйствования и ограничений на

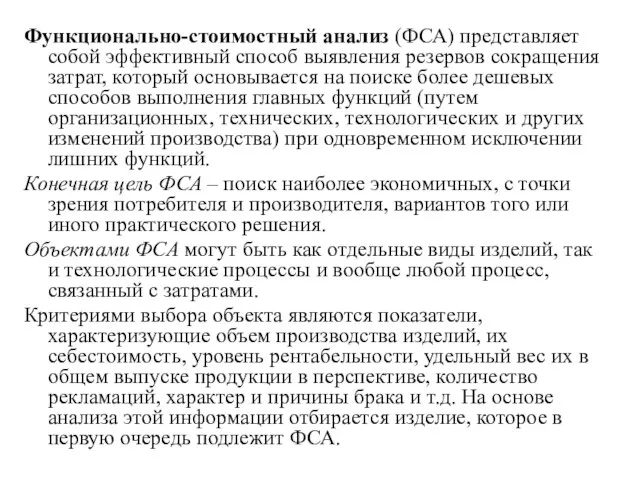

- 14. Функционально-стоимостный анализ (ФСА) представляет собой эффективный способ выявления резервов сокращения затрат, который основывается на поиске более

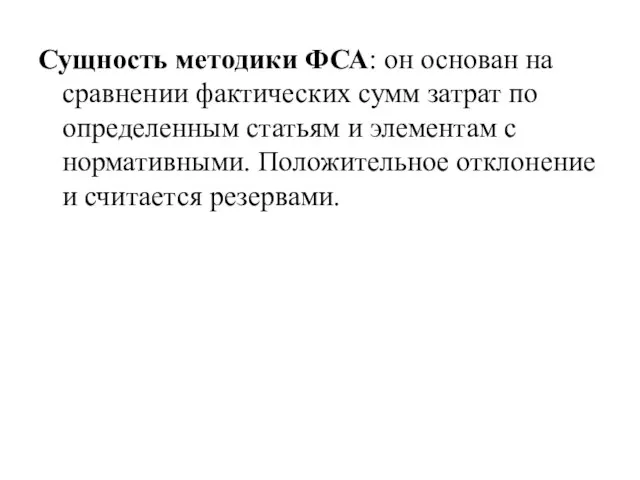

- 15. Сущность методики ФСА: он основан на сравнении фактических сумм затрат по определенным статьям и элементам с

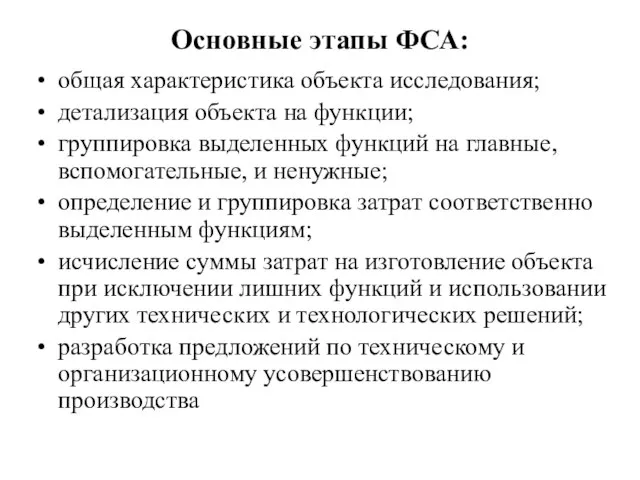

- 16. Основные этапы ФСА: общая характеристика объекта исследования; детализация объекта на функции; группировка выделенных функций на главные,

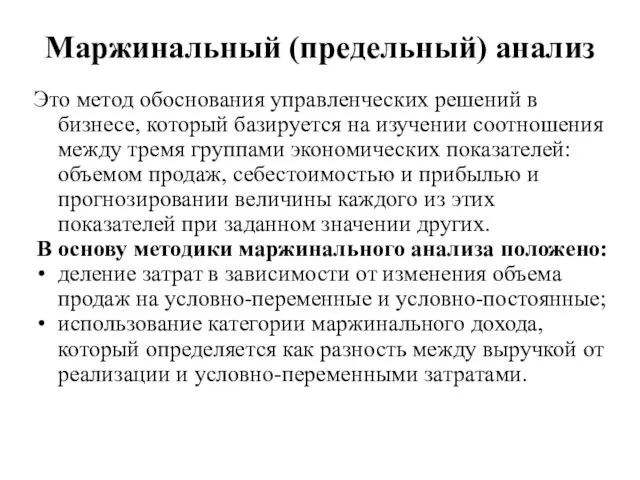

- 17. Маржинальный (предельный) анализ Это метод обоснования управленческих решений в бизнесе, который базируется на изучении соотношения между

- 19. Скачать презентацию

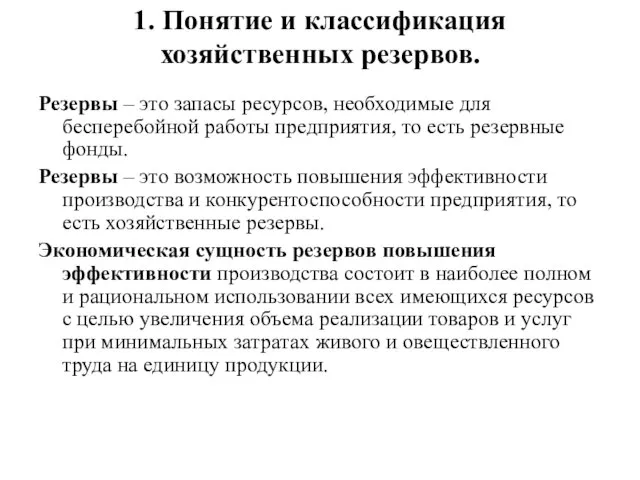

1. Понятие и классификация хозяйственных резервов.

Резервы – это запасы ресурсов, необходимые

1. Понятие и классификация хозяйственных резервов.

Резервы – это запасы ресурсов, необходимые

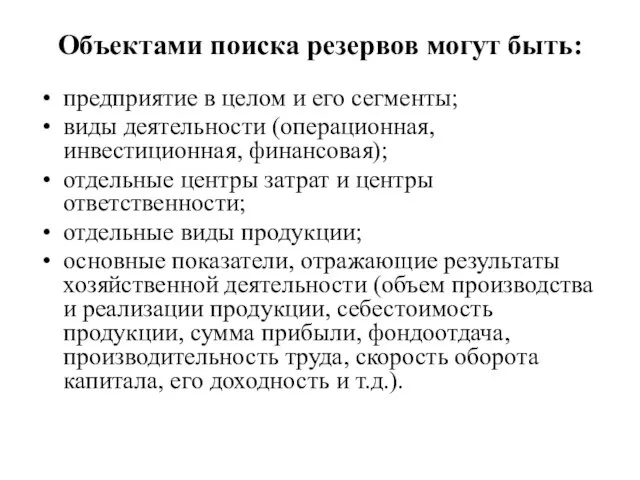

Объектами поиска резервов могут быть:

предприятие в целом и его сегменты;

виды деятельности

Объектами поиска резервов могут быть:

предприятие в целом и его сегменты;

виды деятельности

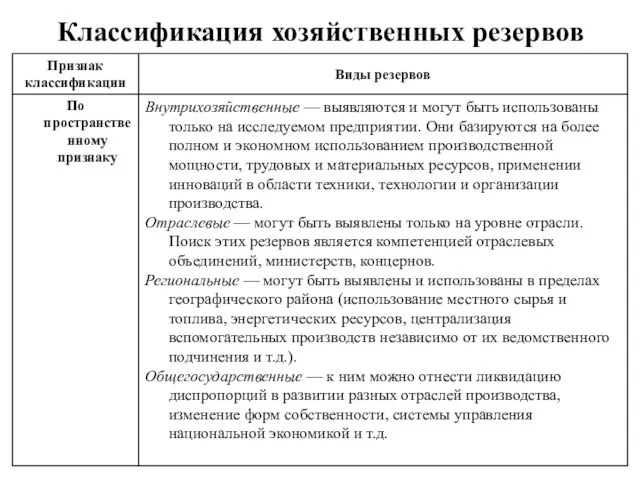

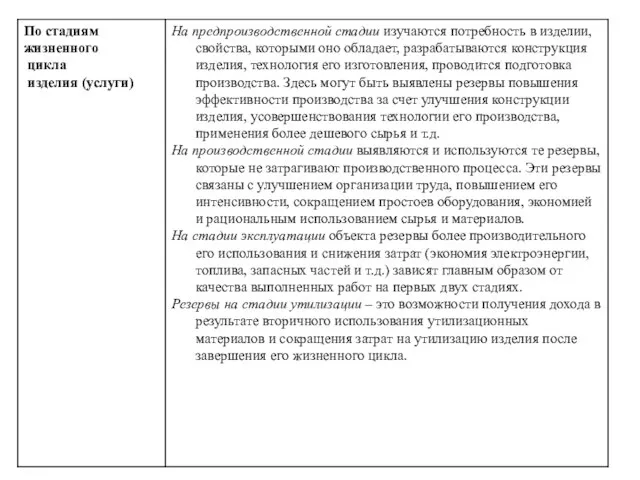

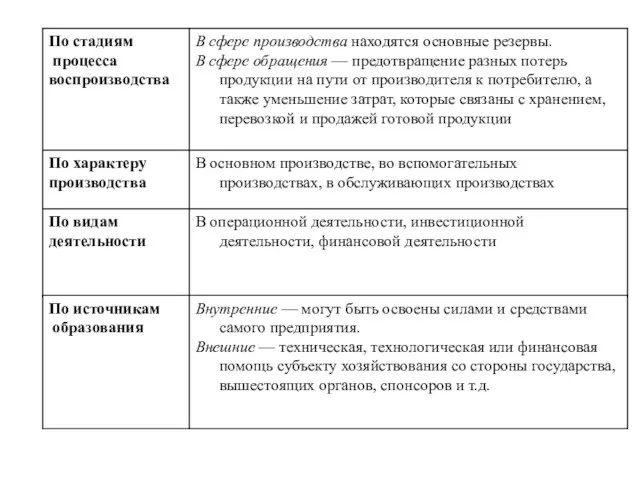

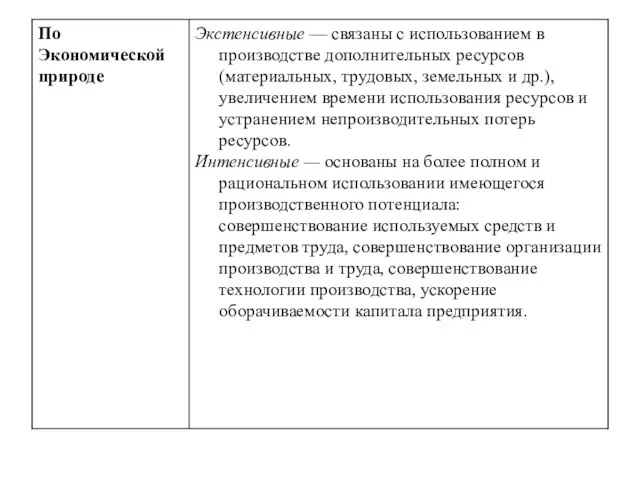

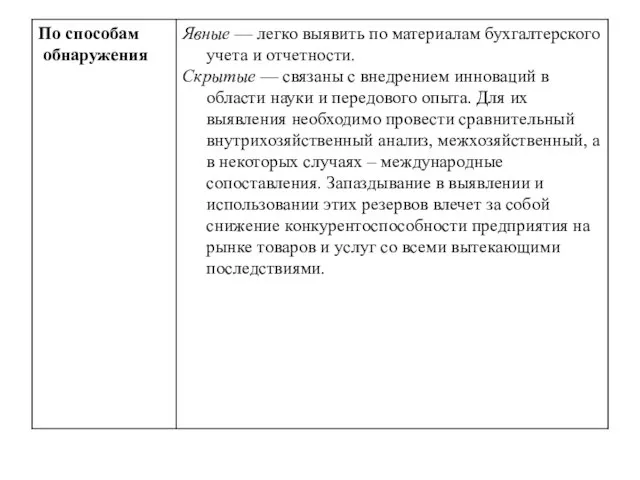

Классификация хозяйственных резервов

Классификация хозяйственных резервов

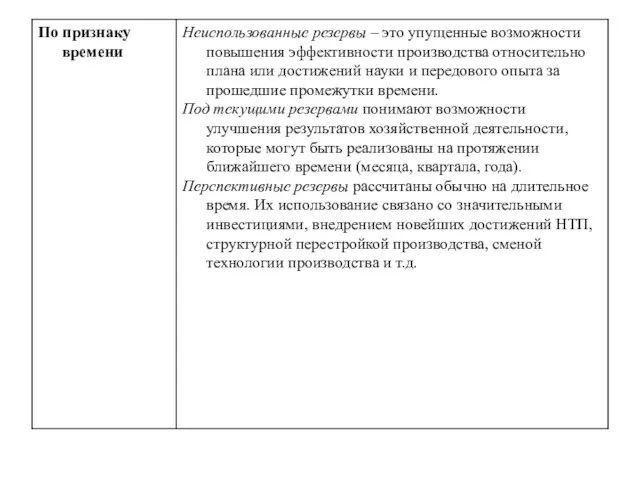

2. Методика определения величины резервов

Этапы поиска резервов:

Приведение всех показателей в сопоставимый

2. Методика определения величины резервов

Этапы поиска резервов:

Приведение всех показателей в сопоставимый

Количественное выражение резерва — это разность между возможным (прогнозным) уровнем изучаемого

Количественное выражение резерва — это разность между возможным (прогнозным) уровнем изучаемого

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известен

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известен

Метод математического программирования - который позволяет оптимизировать величину показателей с учетом

Метод математического программирования - который позволяет оптимизировать величину показателей с учетом

Функционально-стоимостный анализ (ФСА) представляет собой эффективный способ выявления резервов сокращения затрат,

Функционально-стоимостный анализ (ФСА) представляет собой эффективный способ выявления резервов сокращения затрат,

Сущность методики ФСА: он основан на сравнении фактических сумм затрат по

Сущность методики ФСА: он основан на сравнении фактических сумм затрат по

Основные этапы ФСА:

общая характеристика объекта исследования;

детализация объекта на функции;

группировка выделенных функций

Основные этапы ФСА:

общая характеристика объекта исследования;

детализация объекта на функции;

группировка выделенных функций

Маржинальный (предельный) анализ

Это метод обоснования управленческих решений в бизнесе, который базируется

Маржинальный (предельный) анализ

Это метод обоснования управленческих решений в бизнесе, который базируется

Проблемы регулирования и внедрения конкуренции на регулируемые рынки естественных монополий

Проблемы регулирования и внедрения конкуренции на регулируемые рынки естественных монополий Обмен, торговля. Теоретический блок

Обмен, торговля. Теоретический блок Об итогах работы Департамента труда и занятости населения в 2020 году и задачах на 2021 год

Об итогах работы Департамента труда и занятости населения в 2020 году и задачах на 2021 год Категории рынка труда

Категории рынка труда Международное движение капитала

Международное движение капитала Основы рыночной экономики.Товар и рынок. Лекция 3

Основы рыночной экономики.Товар и рынок. Лекция 3 Особенности торговли на мировом рынке военно-авиационной техники

Особенности торговли на мировом рынке военно-авиационной техники Региональная экономика как наука

Региональная экономика как наука Анализ себестоимости продукции (работ, услуг) хозяйствующего субъекта

Анализ себестоимости продукции (работ, услуг) хозяйствующего субъекта Риск и неопределённость проектных решений

Риск и неопределённость проектных решений Международные экономические отношения

Международные экономические отношения Контроллинг как интегративная функция и инструментальная среда управления

Контроллинг как интегративная функция и инструментальная среда управления Социальные аспекты экономической безопасности

Социальные аспекты экономической безопасности Становление экономической теории в России

Становление экономической теории в России Либерализация цен внешней торговли (1991г.-1995г.)

Либерализация цен внешней торговли (1991г.-1995г.) Цена капитала. Рынок земли

Цена капитала. Рынок земли Теория потребительского выбора

Теория потребительского выбора Создание в базовых отраслях экономики высокопроизводительго экспортно-ориентированного сектора

Создание в базовых отраслях экономики высокопроизводительго экспортно-ориентированного сектора Собівартість продукції

Собівартість продукції Понятие: товар

Понятие: товар Восточное городское поселение Омутнинского района Кировской области

Восточное городское поселение Омутнинского района Кировской области Государственное управление ресурсным потенциалом учреждений сферы физической культуры и спорта

Государственное управление ресурсным потенциалом учреждений сферы физической культуры и спорта Кейнсианская теория макроэкономического равновесия

Кейнсианская теория макроэкономического равновесия Formarea si dezvoltarea stiintei economice. Tema 1

Formarea si dezvoltarea stiintei economice. Tema 1 Спрос и предложение. Равновесная цена. Эластичность

Спрос и предложение. Равновесная цена. Эластичность არსებული ეკონომიკური ურთიერთობები

არსებული ეკონომიკური ურთიერთობები Презентация Реформы Петра 1

Презентация Реформы Петра 1 Себестоимость продукции и прибыль предприятия

Себестоимость продукции и прибыль предприятия