- Методологія визначення кризи підприємства

Содержание

- 2. 1. Діагностика у системі інструментів антикризової діяльності. Подвійна природа кризи. Будь-яка криза має подвійну природу: одночасно

- 3. Управління складними системами апріорі є антикризовим на всіх етапах функціонування і розвитку. Антикризове управління можна визначити

- 4. Властивості систем антикризового впливу: гнучкість і адаптивність, здатність до диверсифікованості і своєчасного ситуаційного реагування, а також

- 5. Діагностика є специфічною функцією антикризового управління – це відправний пункт для розробки рефлексивної моделі антикризового управління

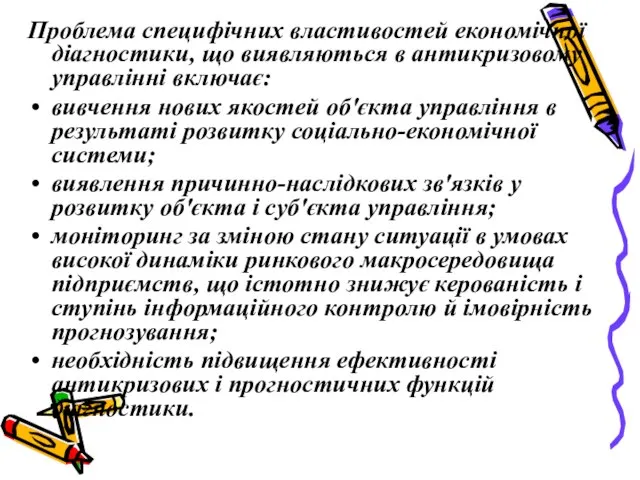

- 6. Проблема специфічних властивостей економічної діагностики, що виявляються в антикризовому управлінні включає: вивчення нових якостей об'єкта управління

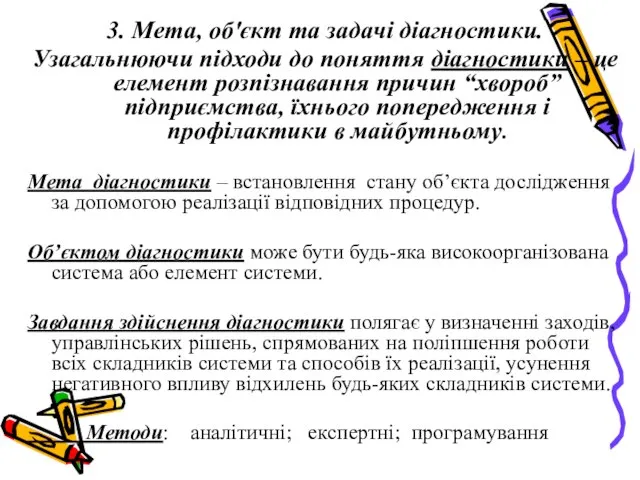

- 7. 3. Мета, об'єкт та задачі діагностики. Узагальнюючи підходи до поняття діагностики – це елемент розпізнавання причин

- 8. Рис. 1. Основні характеристики процесу діагностики

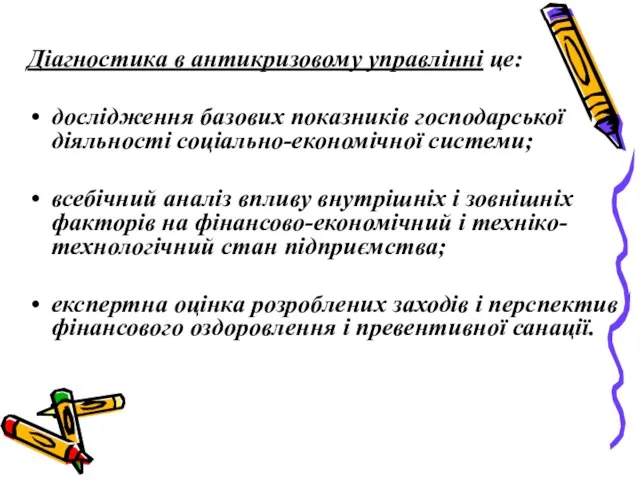

- 9. Діагностика в антикризовому управлінні це: дослідження базових показників господарської діяльності соціально-економічної системи; всебічний аналіз впливу внутрішніх

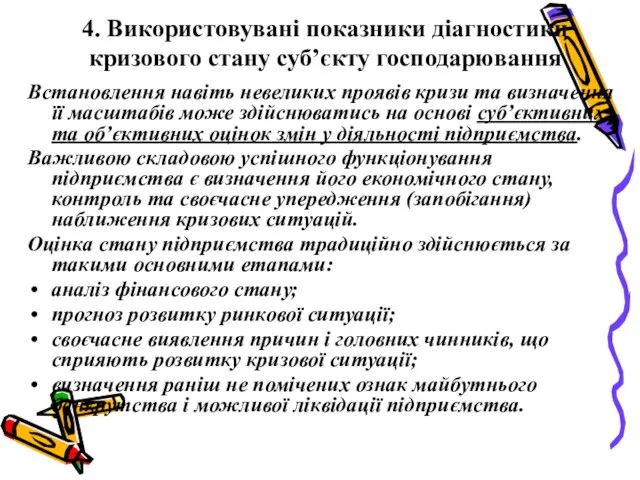

- 10. 4. Використовувані показники діагностики кризового стану суб’єкту господарювання Встановлення навіть невеликих проявів кризи та визначення її

- 11. Для оцінки економічного стану підприємства в Україні застосовується обмежена кількість методик Вся сукупність методик діагностики стану

- 12. 1-й підхід дозволяє більш точно визначити економічний стан підприємства тому, що ґрунтується на великій кількості розрахункових

- 13. До допоміжних індикаторів відносять показники і ознаки, низький рівень чи динаміка яких не є основою для

- 14. Для економічної оцінки ефективності діяльності підприємства найчастіше використовуються такі показники: Чиста виручка від реалізації (сума, яку

- 15. Активи і прибуток, як головні показники ефективності, частково відображають результативність діяльності підприємства. Набагато точніше це можна

- 16. 1. У процесі аналізу стану підприємства важливо знати, наскільки ефективно використовувались у звітному періоді всі кошти,

- 17. 2. Здатність підприємства виконувати свої короткострокові (поточні) зобов'язання за рахунок власних поточних активів характеризує його ліквідність.

- 18. Коефіцієнт термінової (миттєвої) ліквідності характеризує співвідношення швидколіквідних активів, до складу яких входять розрахунки з дебіторами, грошові

- 19. Коефіцієнт фінансової незалежності характеризує ступінь незалежності підприємства від зовнішніх джерел фінансування. Чим більше значення коефіцієнта, тим

- 21. Скачать презентацию

1. Діагностика у системі інструментів антикризової діяльності. Подвійна природа кризи.

Будь-яка криза

1. Діагностика у системі інструментів антикризової діяльності. Подвійна природа кризи.

Будь-яка криза

Управління складними системами апріорі є антикризовим на всіх етапах функціонування і

Управління складними системами апріорі є антикризовим на всіх етапах функціонування і

Властивості систем антикризового впливу: гнучкість і адаптивність, здатність до диверсифікованості і

Властивості систем антикризового впливу: гнучкість і адаптивність, здатність до диверсифікованості і

Діагностика є специфічною функцією антикризового управління – це відправний пункт для

Діагностика є специфічною функцією антикризового управління – це відправний пункт для

Проблема специфічних властивостей економічної діагностики, що виявляються в антикризовому управлінні включає:

Проблема специфічних властивостей економічної діагностики, що виявляються в антикризовому управлінні включає:

3. Мета, об'єкт та задачі діагностики.

Узагальнюючи підходи до поняття діагностики –

3. Мета, об'єкт та задачі діагностики.

Узагальнюючи підходи до поняття діагностики –

Рис. 1. Основні характеристики процесу діагностики

Рис. 1. Основні характеристики процесу діагностики

Діагностика в антикризовому управлінні це:

дослідження базових показників господарської діяльності соціально-економічної

дослідження базових показників господарської діяльності соціально-економічної

4. Використовувані показники діагностики кризового стану суб’єкту господарювання

Встановлення навіть невеликих проявів

4. Використовувані показники діагностики кризового стану суб’єкту господарювання

Встановлення навіть невеликих проявів

Для оцінки економічного стану підприємства в Україні застосовується обмежена кількість методик

Для оцінки економічного стану підприємства в Україні застосовується обмежена кількість методик

1-й підхід дозволяє більш точно визначити економічний стан підприємства тому,

1-й підхід дозволяє більш точно визначити економічний стан підприємства тому,

До допоміжних індикаторів відносять показники і ознаки, низький рівень чи

До допоміжних індикаторів відносять показники і ознаки, низький рівень чи

Для економічної оцінки ефективності діяльності підприємства найчастіше використовуються такі показники:

Чиста

Для економічної оцінки ефективності діяльності підприємства найчастіше використовуються такі показники:

Чиста

Активи і прибуток, як головні показники ефективності, частково відображають результативність діяльності

Активи і прибуток, як головні показники ефективності, частково відображають результативність діяльності

1. У процесі аналізу стану підприємства важливо знати, наскільки ефективно використовувались

1. У процесі аналізу стану підприємства важливо знати, наскільки ефективно використовувались

2. Здатність підприємства виконувати свої короткострокові (поточні) зобов'язання за рахунок власних

2. Здатність підприємства виконувати свої короткострокові (поточні) зобов'язання за рахунок власних

Коефіцієнт термінової (миттєвої) ліквідності характеризує співвідношення швидколіквідних активів, до складу яких

Коефіцієнт термінової (миттєвої) ліквідності характеризує співвідношення швидколіквідних активів, до складу яких

Коефіцієнт фінансової незалежності характеризує ступінь незалежності підприємства від зовнішніх джерел фінансування.

Коефіцієнт фінансової незалежності характеризує ступінь незалежності підприємства від зовнішніх джерел фінансування.

Обзор рекламного рынка Казахстана

Обзор рекламного рынка Казахстана Основоположники институционализма

Основоположники институционализма Введение в микроэкономику

Введение в микроэкономику Глоссарий. Буква У

Глоссарий. Буква У Competition in economics

Competition in economics Формирование и организация использования средств производства

Формирование и организация использования средств производства Международные экономические организации

Международные экономические организации Производственный цикл. Длительность производственного цикла

Производственный цикл. Длительность производственного цикла Экономика. Инфляция и её социальные последствия

Экономика. Инфляция и её социальные последствия Презентация Землетрясения и вулканы

Презентация Землетрясения и вулканы Формирование командно-административной экономики СССР. (Лекции 15-16)

Формирование командно-административной экономики СССР. (Лекции 15-16) Публичная декларация целей и задач Федеральной таможенной службы России

Публичная декларация целей и задач Федеральной таможенной службы России Макроекономіка як наука

Макроекономіка як наука Роль финансовых рынков в социально экономическом развитии государства

Роль финансовых рынков в социально экономическом развитии государства Ақша. Шығу тарихы

Ақша. Шығу тарихы Экономика и государство. Регулирующая роль государства в рыночной экономике

Экономика и государство. Регулирующая роль государства в рыночной экономике Кейнсианская модель макроэкономического равновесия. (Тема 6)

Кейнсианская модель макроэкономического равновесия. (Тема 6) Макроэкономическая политика реиндустриализации и импортозамещения

Макроэкономическая политика реиндустриализации и импортозамещения Забайкальский край

Забайкальский край Географические основы экономики

Географические основы экономики Создание территории опережающего социально-экономического развития «Индустриальный парк «Кангалассы» в Республике Саха (Якутия)

Создание территории опережающего социально-экономического развития «Индустриальный парк «Кангалассы» в Республике Саха (Якутия) Абсолютные и относительные величины. (Занятие 5)

Абсолютные и относительные величины. (Занятие 5) Competition and its place in international trade

Competition and its place in international trade Водные ресурсы рек Российской Федерации

Водные ресурсы рек Российской Федерации Автономное уличное освещение

Автономное уличное освещение Экономические последствия пандемии коронавируса для России и мира

Экономические последствия пандемии коронавируса для России и мира Предмет и метод теории фирмы

Предмет и метод теории фирмы Современные подходы к определению понятия «регион»

Современные подходы к определению понятия «регион»