- Методы анализа эффективности использования собственного и заемного капитала организаций

Содержание

- 2. -обосновать возможные и приемлемые темпы развития организации с позиции обеспечения их источниками финансирования; -выявить доступные источники

- 3. Методы анализа: Дескриптивные модели Динамический анализ Структурный анализ Коэффициентный анализ

- 4. Дескриптивные модели, или модели описательного характера, являются основными как для проведения анализа капитала, так и для

- 5. Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении бухгалтерской отчетности в виде относительных

- 6. Динамический анализ позволяет выявить тенденции изменения отдельных статей собственного и заемного капитала или их групп, входящих

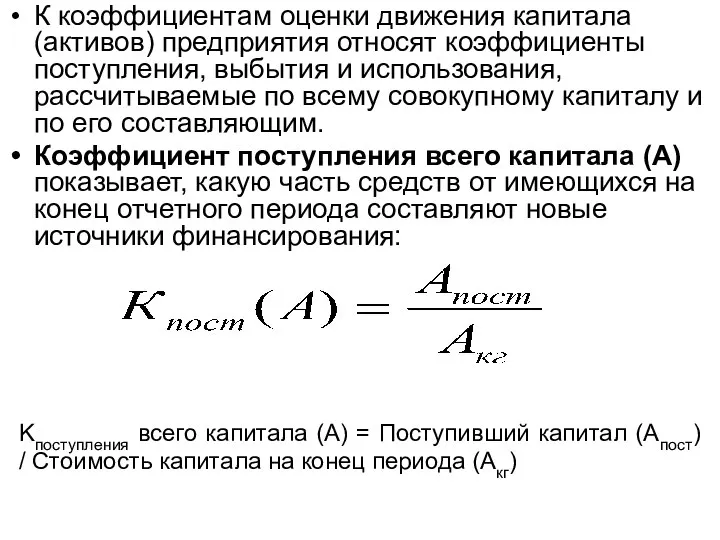

- 7. К коэффициентам оценки движения капитала (активов) предприятия относят коэффициенты поступления, выбытия и использования, рассчитываемые по всему

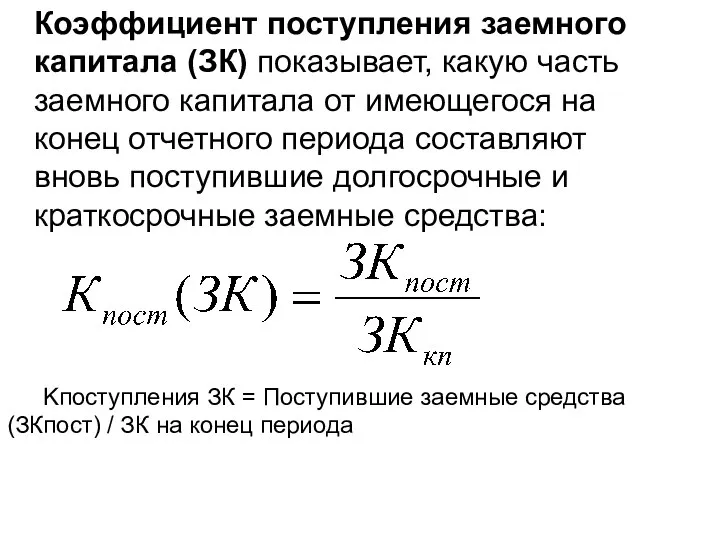

- 8. Kпоступления ЗК = Поступившие заемные средства (ЗКпост) / ЗК на конец периода Коэффициент поступления заемного капитала

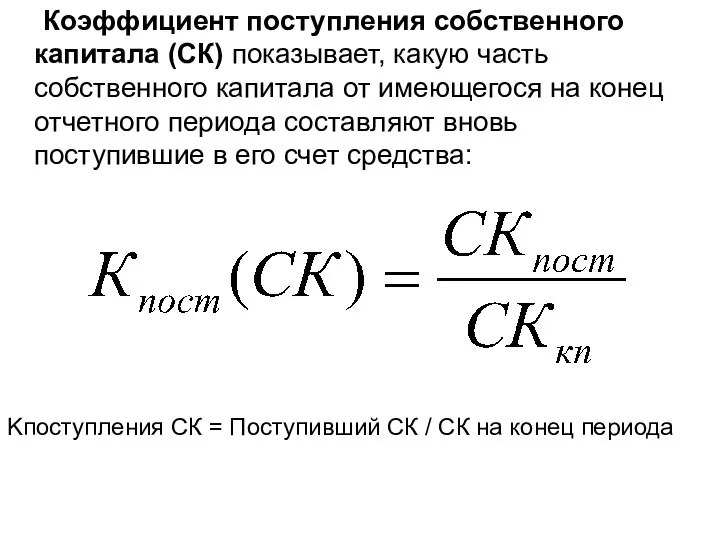

- 9. Коэффициент поступления собственного капитала (СК) показывает, какую часть собственного капитала от имеющегося на конец отчетного периода

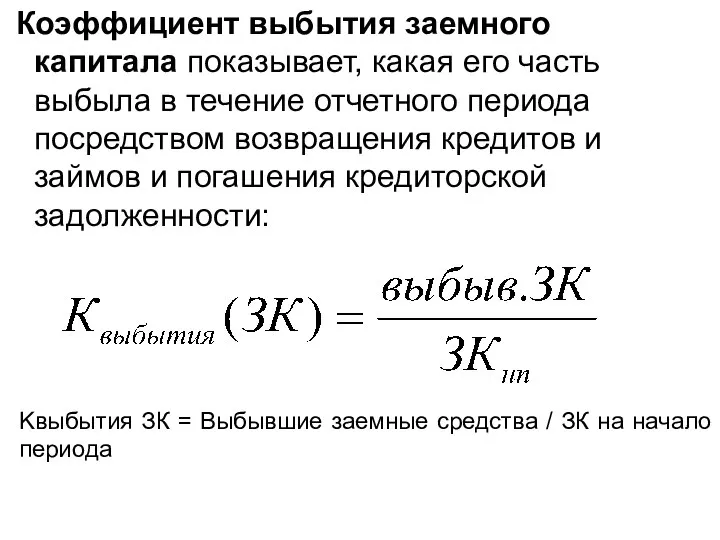

- 10. Kвыбытия ЗК = Выбывшие заемные средства / ЗК на начало периода Коэффициент выбытия заемного капитала показывает,

- 11. Коэффициент использования собственного капитала показывает, какая часть собственного капитала, с которым предприятие начало деятельность в отчетном

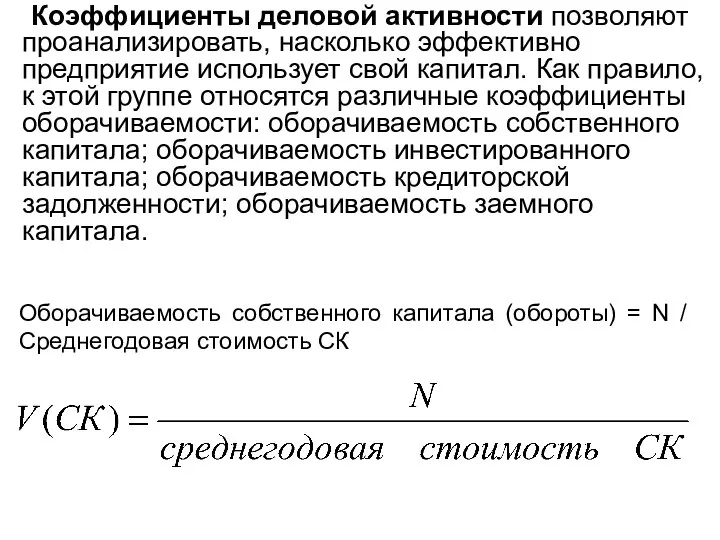

- 12. Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой капитал. Как правило, к этой группе

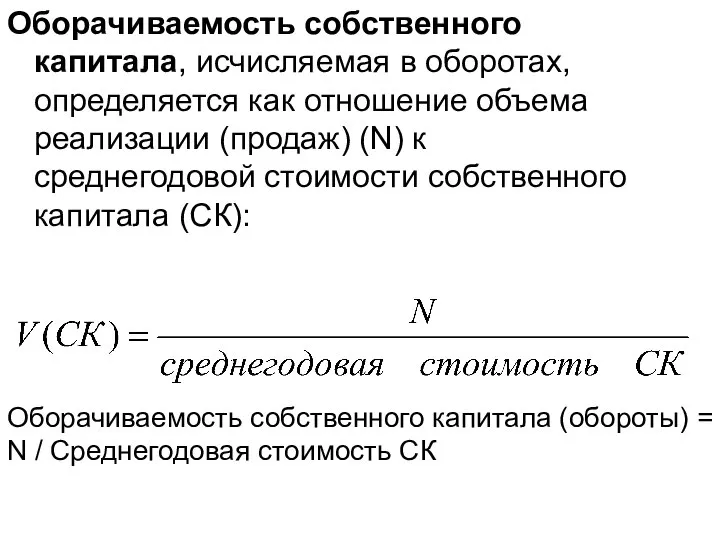

- 13. Оборачиваемость собственного капитала, исчисляемая в оборотах, определяется как отношение объема реализации (продаж) (N) к среднегодовой стоимости

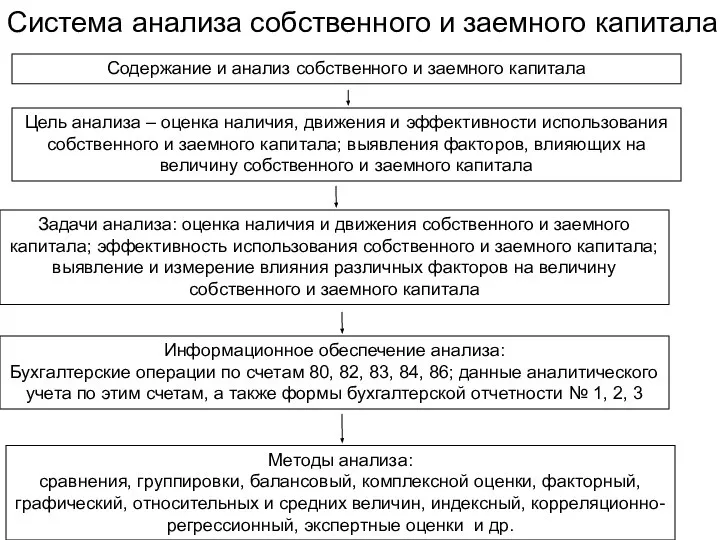

- 14. Содержание и анализ собственного и заемного капитала Цель анализа – оценка наличия, движения и эффективности использования

- 15. Направления анализа: анализ состава и структуры собственного и заемного капитала в динамике; выявление и изменение факторов,

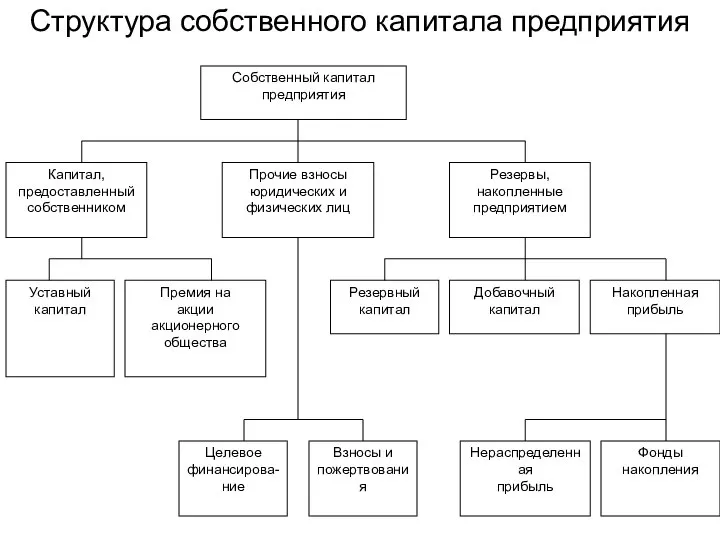

- 16. Составляющие собственного капитала: Уставный капитал – это стартовый капитал, необходимый предприятию для осуществления финансово-хозяйственной деятельности с

- 17. Резервный капитал – страховой капитал предприятия, предназначенный для покрытия общих балансовых убытков при отсутствии иных возможностей

- 18. Классификация привлекаемых предприятием заемных средств по основным признакам По целям привлечения: заемные средства, привлекаемые для обеспечения

- 19. По источникам привлечения: заемные средства, привлекаемые из внешних источников; заемные средства, привлекаемые из внутренних источников (внутренняя

- 20. Методы анализа эффективности использования собственного и заемного капитала Дескриптивные модели, или модели описательного характера, являются основными

- 21. Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении бухгалтерской отчетности в виде относительных

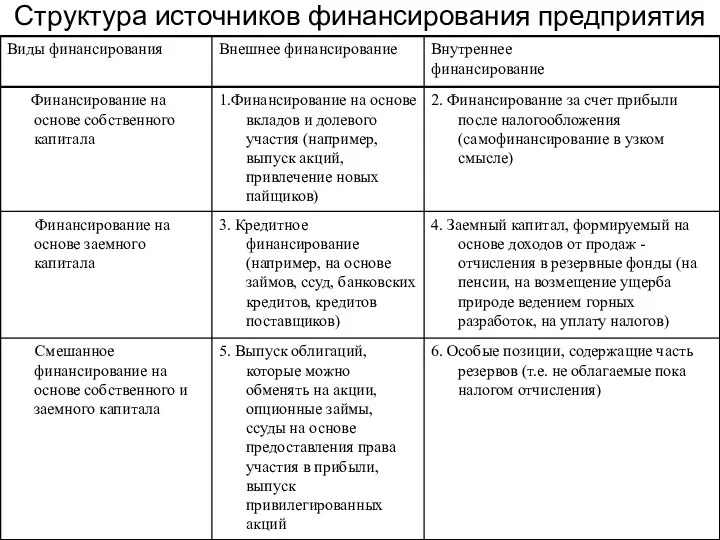

- 22. Структура источников финансирования предприятия

- 23. Структура собственного капитала предприятия

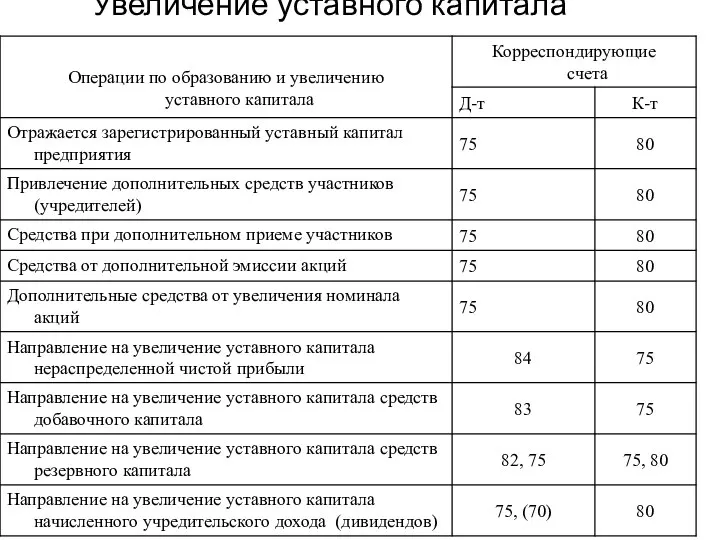

- 24. Увеличение уставного капитала

- 26. Скачать презентацию

-обосновать возможные и приемлемые темпы развития организации с позиции обеспечения их

-обосновать возможные и приемлемые темпы развития организации с позиции обеспечения их

Методы анализа:

Дескриптивные модели

Динамический анализ

Структурный анализ

Коэффициентный анализ

Методы анализа:

Дескриптивные модели

Динамический анализ

Структурный анализ

Коэффициентный анализ

Дескриптивные модели, или модели описательного характера, являются основными как для проведения

Дескриптивные модели, или модели описательного характера, являются основными как для проведения

Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении

Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении

Динамический анализ позволяет выявить тенденции изменения отдельных статей собственного и заемного

Динамический анализ позволяет выявить тенденции изменения отдельных статей собственного и заемного

К коэффициентам оценки движения капитала (активов) предприятия относят коэффициенты поступления, выбытия

К коэффициентам оценки движения капитала (активов) предприятия относят коэффициенты поступления, выбытия

Kпоступления ЗК = Поступившие заемные средства (ЗКпост) / ЗК на

Kпоступления ЗК = Поступившие заемные средства (ЗКпост) / ЗК на

Коэффициент поступления собственного капитала (СК) показывает, какую часть собственного капитала от

Коэффициент поступления собственного капитала (СК) показывает, какую часть собственного капитала от

Kвыбытия ЗК = Выбывшие заемные средства / ЗК на начало периода

Kвыбытия ЗК = Выбывшие заемные средства / ЗК на начало периода

Коэффициент использования собственного капитала показывает, какая часть собственного капитала, с которым

Коэффициент использования собственного капитала показывает, какая часть собственного капитала, с которым

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой капитал.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой капитал.

Оборачиваемость собственного капитала, исчисляемая в оборотах, определяется как отношение объема реализации

Оборачиваемость собственного капитала, исчисляемая в оборотах, определяется как отношение объема реализации

Содержание и анализ собственного и заемного капитала

Цель анализа – оценка наличия,

Содержание и анализ собственного и заемного капитала

Цель анализа – оценка наличия,

Направления анализа:

анализ состава и структуры собственного и заемного капитала в

Направления анализа:

анализ состава и структуры собственного и заемного капитала в

Составляющие собственного капитала:

Уставный капитал – это стартовый капитал, необходимый предприятию

Составляющие собственного капитала:

Уставный капитал – это стартовый капитал, необходимый предприятию

Резервный капитал – страховой капитал предприятия, предназначенный для покрытия общих балансовых

Резервный капитал – страховой капитал предприятия, предназначенный для покрытия общих балансовых

Классификация привлекаемых предприятием заемных средств по основным признакам

По целям привлечения:

заемные

Классификация привлекаемых предприятием заемных средств по основным признакам

По целям привлечения:

заемные

По источникам привлечения:

заемные средства, привлекаемые из внешних источников;

заемные средства, привлекаемые из

По источникам привлечения:

заемные средства, привлекаемые из внешних источников;

заемные средства, привлекаемые из

Методы анализа эффективности использования собственного и заемного капитала

Дескриптивные модели, или модели

Методы анализа эффективности использования собственного и заемного капитала

Дескриптивные модели, или модели

Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении

Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении

Структура источников финансирования предприятия

Структура источников финансирования предприятия

Структура собственного капитала предприятия

Структура собственного капитала предприятия

Увеличение уставного капитала

Увеличение уставного капитала

Central Asian IT House

Central Asian IT House Социальная политика государства. Политика доходов. Экономика домашнего хозяйства, семьи

Социальная политика государства. Политика доходов. Экономика домашнего хозяйства, семьи Экономика и государство. Регулирующая роль государства в рыночной экономике

Экономика и государство. Регулирующая роль государства в рыночной экономике Экономический подход к анализу права

Экономический подход к анализу права Zadania_7-10

Zadania_7-10 Платежный баланс. (Тема 2)

Платежный баланс. (Тема 2) Экономико-географическая основа развития городов

Экономико-географическая основа развития городов Методология «Kanban»

Методология «Kanban» Базовая регрессионная модель

Базовая регрессионная модель Әлемдік деңгейдегі Қор биржасы

Әлемдік деңгейдегі Қор биржасы Study of modern methodological approaches to the development of competitive strategy on example “Rostelecom” company

Study of modern methodological approaches to the development of competitive strategy on example “Rostelecom” company Классическая политическая экономия

Классическая политическая экономия Кәсіпорының банкроттыққа ұшырау қауіптілігін талдау

Кәсіпорының банкроттыққа ұшырау қауіптілігін талдау Предмет и методы изучения экономической теории

Предмет и методы изучения экономической теории Взгляд в будущее

Взгляд в будущее Перспективы развития Руси Матушки

Перспективы развития Руси Матушки Экономика природопользования

Экономика природопользования Дэвид Юм (1711-1776). Экономическая теория

Дэвид Юм (1711-1776). Экономическая теория Итоги социально-экономического развития Санкт-Петербурга. Формирование системы стратегического планирования Санкт-Петербурга

Итоги социально-экономического развития Санкт-Петербурга. Формирование системы стратегического планирования Санкт-Петербурга Производство и издержки в рыночной экономике. (Тема 7)

Производство и издержки в рыночной экономике. (Тема 7) Государство в Центральной Европе - Венгрия

Государство в Центральной Европе - Венгрия Demand 11.2a

Demand 11.2a Управление энергоэффективностью и ресурсосбережением

Управление энергоэффективностью и ресурсосбережением Глобальная экономика

Глобальная экономика План Дауеса

План Дауеса Классификация услуг

Классификация услуг Экономика РФ в 1990-2000-е годы

Экономика РФ в 1990-2000-е годы Правовая деятельность в сфере экономики и информации

Правовая деятельность в сфере экономики и информации