- Международное движение капитала

Содержание

- 2. МЕЖДУНАРОДНОЕ ДВИЖЕНИЕ КАПИТАЛА

- 3. Определение и виды капитала

- 4. Сущность, виды и значение международного движения капитала Форма международных экономических отношений Капитал является одним из факторов

- 5. Международное движение капитала Пересечение капиталом государственных границ; Процесс изъятия капитала из национального оборота одной страны и

- 6. Виды капитала/инвестиций 1) по источникам происхождения: официальный (государственный) капитал; частный (негосударственный); 2) по характеру использования: предпринимательский

- 7. 4) МВФ, для целей международной статистики подразделяют: а) на прямые иностранные инвестиции (ПИИ); б) портфельные инвестиции;

- 8. Теории международного движения капитала

- 9. Теории международного движения капитала Бертиль Готтхард Олин 23 апреля 1899 шведский экономист. Лауреат Нобелевской премии 1977

- 10. Рагнар Нурксе 5 октября 1907 — американский экономист эстонского происхождения Причина МДК в разнице % Карл

- 11. Роберт Александр Манделл 24 октября 1932 — канадский экономист. Лауреат Нобелевской премии по экономике (1999 год)

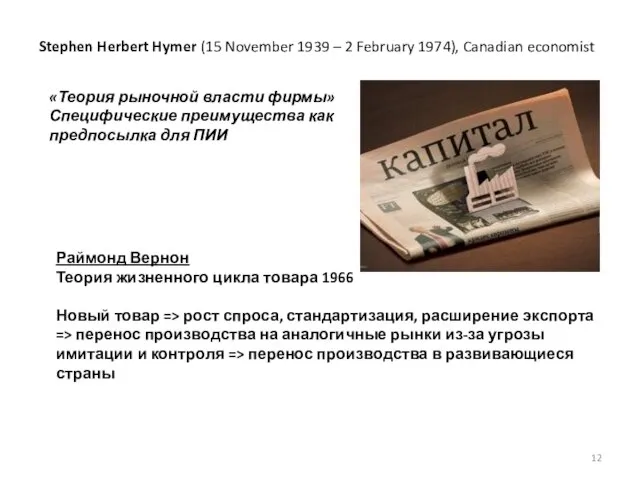

- 12. Stephen Herbert Hymer (15 November 1939 – 2 February 1974), Canadian economist «Теория рыночной власти фирмы»

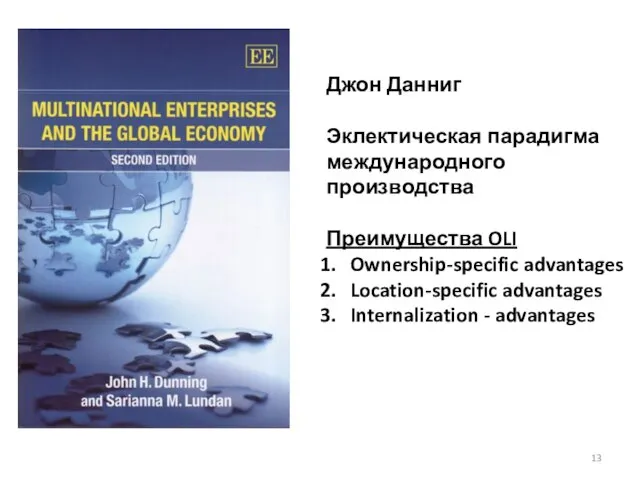

- 13. Джон Данниг Эклектическая парадигма международного производства Преимущества OLI Ownership-specific advantages Location-specific advantages Internalization - advantages

- 14. Положительные последствия международной миграции капитала заключаются в следующем: Отрицательные последствия: Растёт конкурентоспособность прежде всего компаний-экспортёров капитала

- 15. Особенность портфельных инвестиций: не дают инвестору права контроля над вложенными средствами; составляют менее 10% уставного капитала;

- 16. Инвестиционная политика

- 17. Тимофеева А.А. 2017 © Инвестиционная политика Часть финансовой политики реализуется на разных уровнях Условия для привлечения

- 18. Инвестиционный климат Инвестиционная привлекательность (или непривлекательность) «совокупность сложившихся в какой-либо стране политических, социально-культурных, финансово-экономических и правовых

- 19. Инвестиционный потенциал Частные потенциалы: Ресурсный Производственный Инфраструктурный Трудовой Финансовый потребительский, институциональный, инновационный Характеризует возможности ведения инвестиционной

- 20. Инвестиционный риск риск, связанный с неполучением средств от проекта и определяющийся исключительно неэффективным размещением средств любой

- 21. Инвестиционный климат Инвестиционный потенциал Инвестиционные риски 106. Формула

- 22. Тимофеева А.А. 2017 © Неплохо было бы: гарантировать права всем участникам инвестиционного процесса; способствовать честной конкуренции

- 24. 107. Теоретические факторы инвестиционного климата

- 25. 108. Текущие факторы инвестиционного климата

- 26. Цифры по инвестициям

- 27. Индекс доверия прямых иностранных инвестиций A.T. Kearney 109. Топ-5 стран по индексу доверия прямых инвестиций

- 30. Key factors influencing future FDI flows

- 32. Международные займы

- 33. Международные займы Частные Правительственные Кредиты международных и региональных организаций Частные займы Крупнейшие коммерческие банки мира. Ресурсы

- 34. Правительственные займы (межправительственные, государственные) предоставляются правительственными кредитными учреждениями. Государство берёт на себя все расходы, связанные с

- 35. Мировой рынок капиталов имеет определённую географическую локализацию. Существует ряд международных финансовых центров, в которых сосредоточены многочисленные

- 36. Международный валютный фонд Специализированное учреждение ООН Вашингтон Бреттон-Вудская конференция 730 делегатов, 44 государства Цель: урегулирование международных

- 37. 188 государств Цели: Международное сотрудничество для решения валютно-финансовых вопросов Содействие международной торговле Стабильность валют Кредиты для

- 38. Совет управляющих Взносы 25% в СДР или иностранной валюте, 75% в национальных валютах Исполнительный совет -

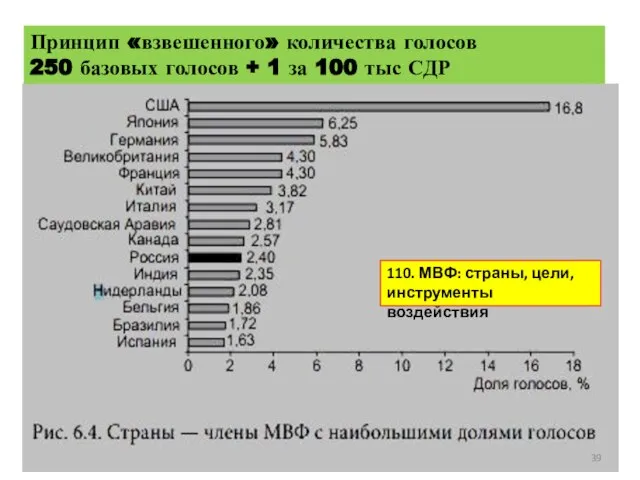

- 39. Принцип «взвешенного» количества голосов 250 базовых голосов + 1 за 100 тыс СДР 110. МВФ: страны,

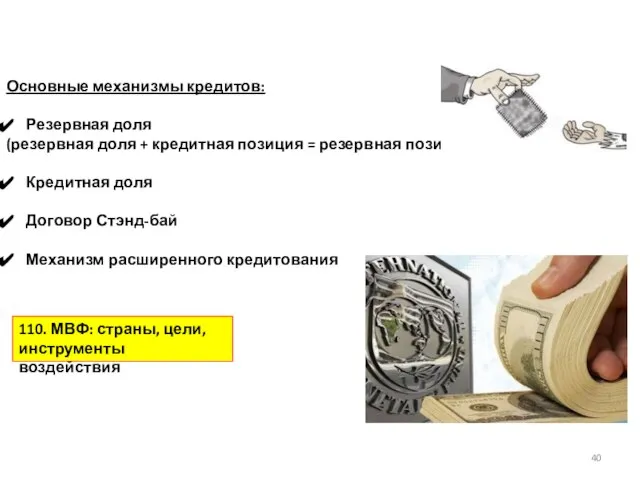

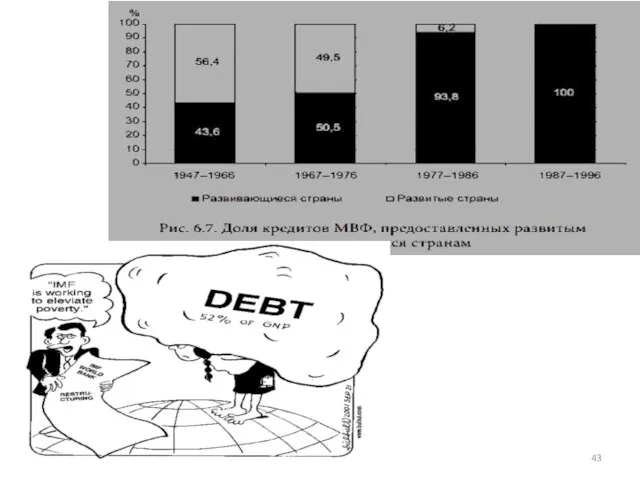

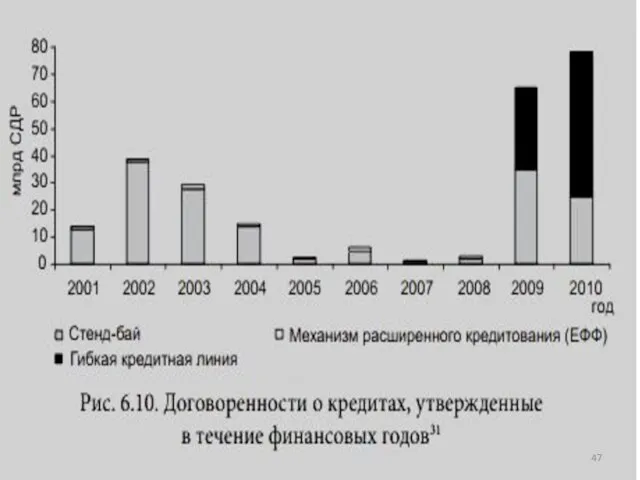

- 40. Основные механизмы кредитов: Резервная доля (резервная доля + кредитная позиция = резервная позиция) Кредитная доля Договор

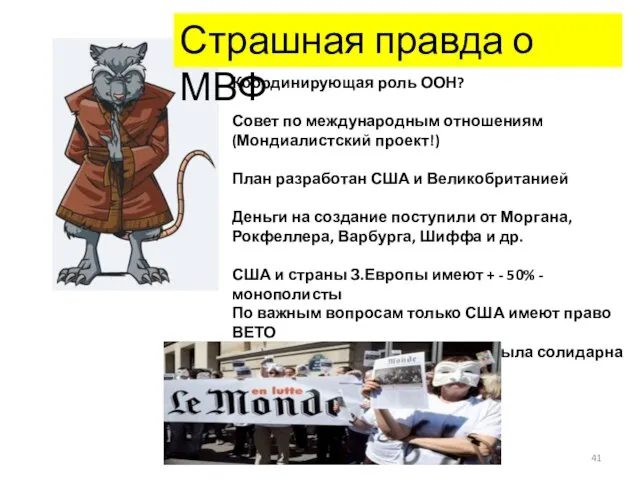

- 41. Страшная правда о МВФ Координирующая роль ООН? Совет по международным отношениям (Мондиалистский проект!) План разработан США

- 42. Как стать участником? Либерализация ВЭД Нет валютным ограничениям Строгий надзор МВФ за вашей экономикой СУВЕРЕНИТЕТ? 110.

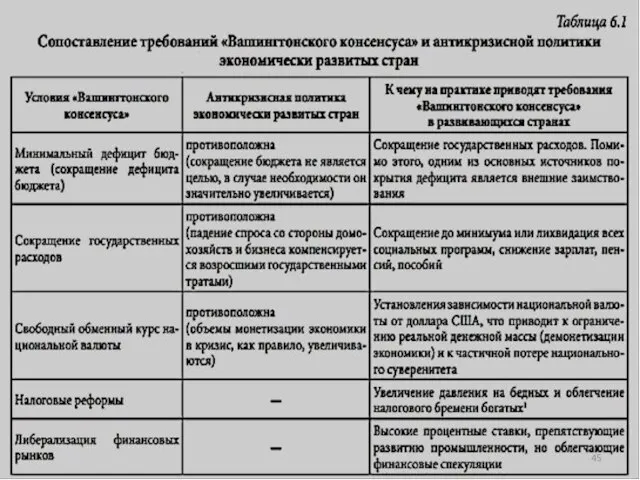

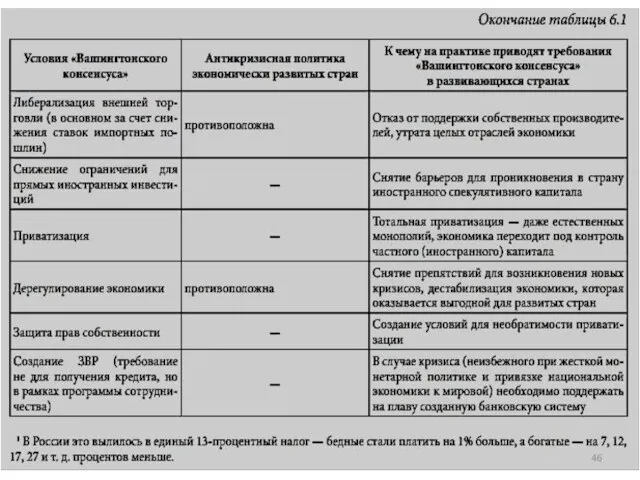

- 44. Бонус – гарантия платежеспособности! Условия: МОНЕТАРИСТСКИЕ НЕОЛИБЕРАЛЬНЫЕ ВОЗЗРЕНИЯ гос расходы, гос субсидии на товары широкого потребления,

- 48. Югославия: требование отказаться от выравнивания экономического развития всех регионов => Косово Руанда: требование отказа от политики

- 49. «Economic Hit Man» «Для нас это была борьба за мировое господство и воплощение мечты горстки алчных

- 51. Скачать презентацию

МЕЖДУНАРОДНОЕ ДВИЖЕНИЕ КАПИТАЛА

МЕЖДУНАРОДНОЕ ДВИЖЕНИЕ КАПИТАЛА

Определение и виды капитала

Определение и виды капитала

Сущность, виды и значение международного движения капитала

Форма международных экономических отношений

Капитал является

Сущность, виды и значение международного движения капитала

Форма международных экономических отношений

Капитал является

Международное движение капитала

Пересечение капиталом государственных границ;

Процесс изъятия капитала из национального

Международное движение капитала

Пересечение капиталом государственных границ;

Процесс изъятия капитала из национального

Виды капитала/инвестиций

1) по источникам происхождения:

официальный (государственный) капитал;

частный (негосударственный);

2) по характеру использования:

предпринимательский

Виды капитала/инвестиций

1) по источникам происхождения:

официальный (государственный) капитал;

частный (негосударственный);

2) по характеру использования:

предпринимательский

4) МВФ, для целей международной статистики подразделяют:

а) на прямые иностранные инвестиции

4) МВФ, для целей международной статистики подразделяют:

а) на прямые иностранные инвестиции

Теории международного движения капитала

Теории международного движения капитала

Теории международного движения капитала

Бертиль Готтхард Олин 23 апреля 1899 шведский экономист.

Лауреат Нобелевской премии 1977 года «за

Теории международного движения капитала

Бертиль Готтхард Олин 23 апреля 1899 шведский экономист.

Лауреат Нобелевской премии 1977 года «за

Рагнар Нурксе 5 октября 1907 — американский экономист эстонского происхождения

Причина МДК

Рагнар Нурксе 5 октября 1907 — американский экономист эстонского происхождения

Причина МДК

Роберт Александр Манделл 24 октября 1932 — канадский экономист. Лауреат Нобелевской премии по

Роберт Александр Манделл 24 октября 1932 — канадский экономист. Лауреат Нобелевской премии по

Stephen Herbert Hymer (15 November 1939 – 2 February 1974), Canadian economist

«Теория рыночной власти

Stephen Herbert Hymer (15 November 1939 – 2 February 1974), Canadian economist

«Теория рыночной власти

Джон Данниг

Эклектическая парадигма международного производства

Преимущества OLI

Ownership-specific advantages

Location-specific advantages

Internalization - advantages

Джон Данниг

Эклектическая парадигма международного производства

Преимущества OLI

Ownership-specific advantages

Location-specific advantages

Internalization - advantages

Положительные последствия международной миграции капитала заключаются в следующем:

Отрицательные последствия:

Растёт конкурентоспособность прежде

Положительные последствия международной миграции капитала заключаются в следующем:

Отрицательные последствия:

Растёт конкурентоспособность прежде

Особенность портфельных инвестиций:

не дают инвестору права контроля над вложенными средствами;

составляют

Особенность портфельных инвестиций:

не дают инвестору права контроля над вложенными средствами;

составляют

Инвестиционная политика

Инвестиционная политика

Тимофеева А.А. 2017 ©

Инвестиционная политика

Часть финансовой политики реализуется на разных уровнях

Тимофеева А.А. 2017 ©

Инвестиционная политика

Часть финансовой политики реализуется на разных уровнях

Инвестиционный климат

Инвестиционная привлекательность (или непривлекательность)

«совокупность сложившихся в какой-либо стране политических, социально-культурных,

Инвестиционный климат

Инвестиционная привлекательность (или непривлекательность)

«совокупность сложившихся в какой-либо стране политических, социально-культурных,

Инвестиционный потенциал

Частные потенциалы:

Ресурсный

Производственный

Инфраструктурный

Трудовой

Финансовый

потребительский, институциональный, инновационный

Характеризует возможности ведения инвестиционной деятельности на

Инвестиционный потенциал

Частные потенциалы:

Ресурсный

Производственный

Инфраструктурный

Трудовой

Финансовый

потребительский, институциональный, инновационный

Характеризует возможности ведения инвестиционной деятельности на

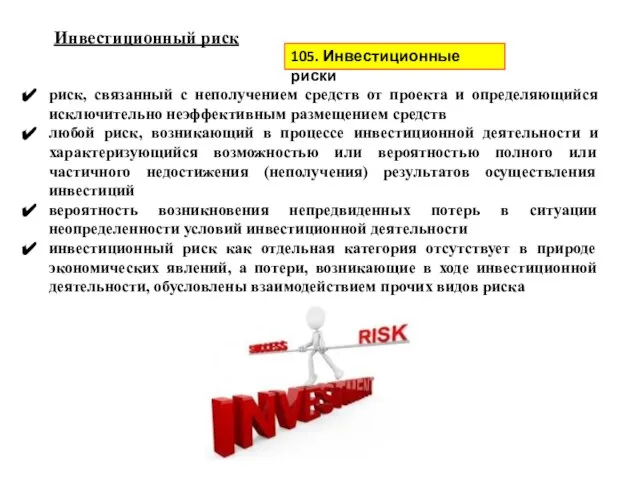

Инвестиционный риск

риск, связанный с неполучением средств от проекта и определяющийся исключительно

Инвестиционный риск

риск, связанный с неполучением средств от проекта и определяющийся исключительно

Инвестиционный климат

Инвестиционный потенциал Инвестиционные риски

106. Формула

Инвестиционный климат

Инвестиционный потенциал Инвестиционные риски

106. Формула

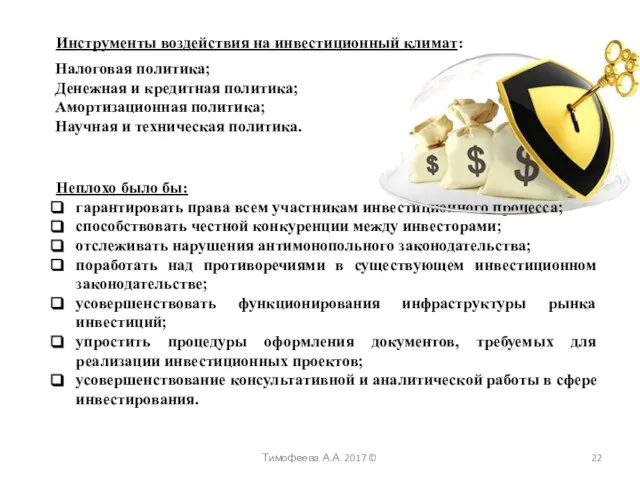

Тимофеева А.А. 2017 ©

Неплохо было бы:

гарантировать права всем участникам инвестиционного процесса;

способствовать

Тимофеева А.А. 2017 ©

Неплохо было бы:

гарантировать права всем участникам инвестиционного процесса;

способствовать

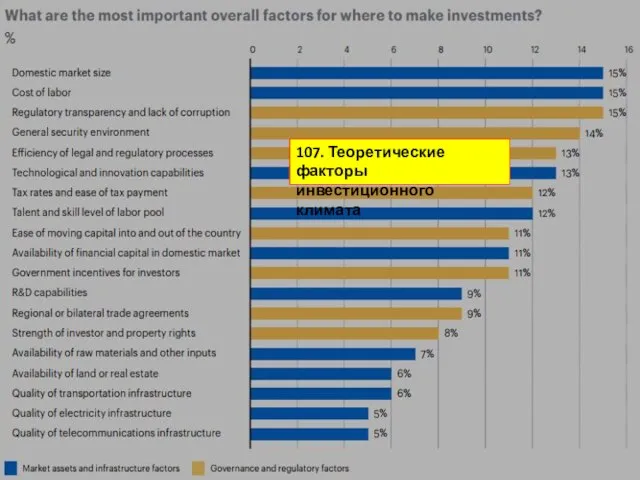

107. Теоретические факторы инвестиционного климата

107. Теоретические факторы инвестиционного климата

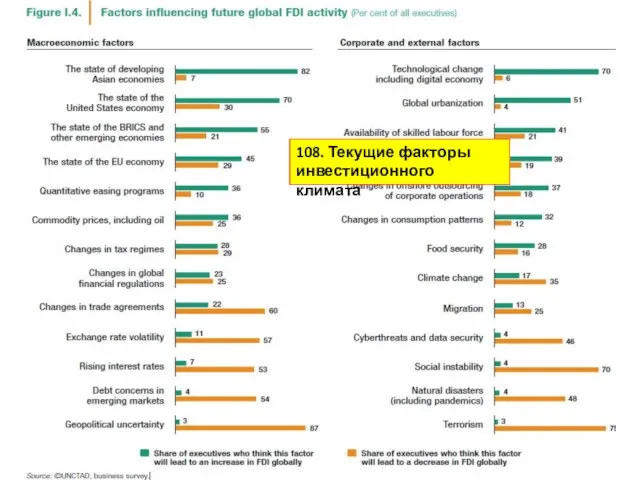

108. Текущие факторы инвестиционного климата

108. Текущие факторы инвестиционного климата

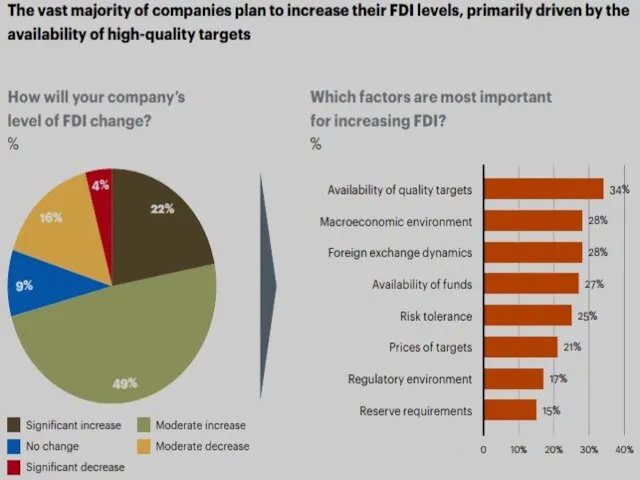

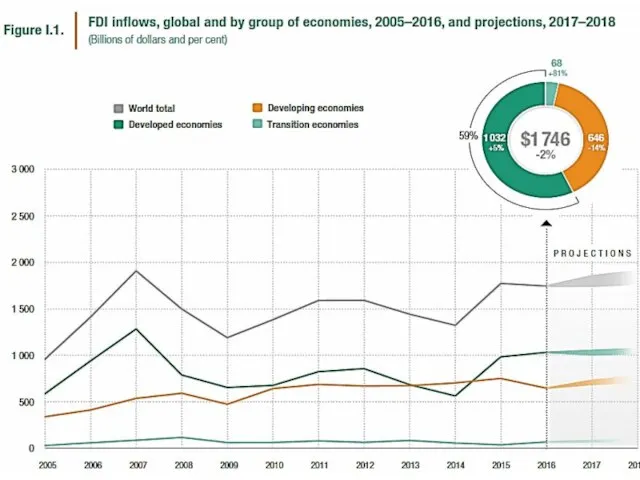

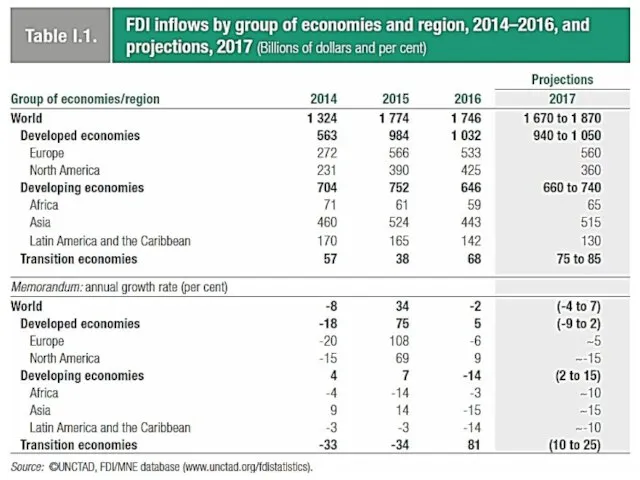

Цифры по инвестициям

Цифры по инвестициям

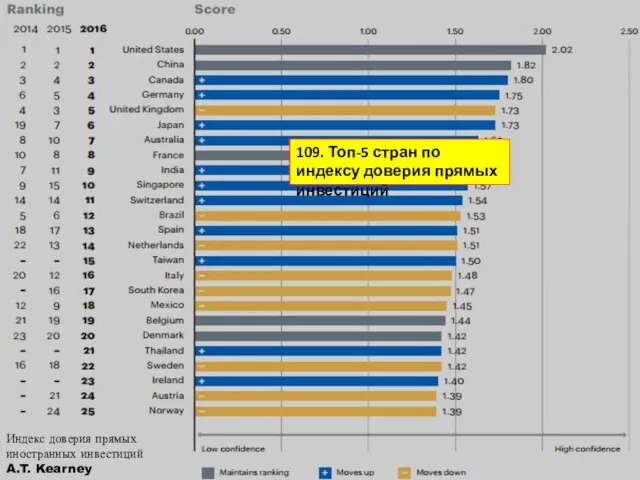

Индекс доверия прямых иностранных инвестиций A.T. Kearney

109. Топ-5 стран по индексу доверия

Индекс доверия прямых иностранных инвестиций A.T. Kearney

109. Топ-5 стран по индексу доверия

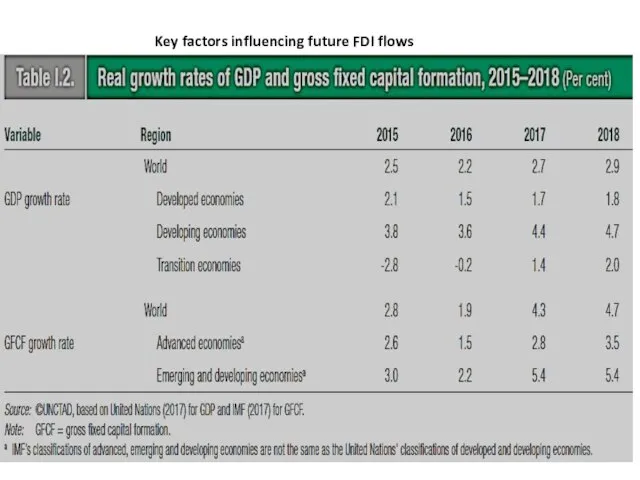

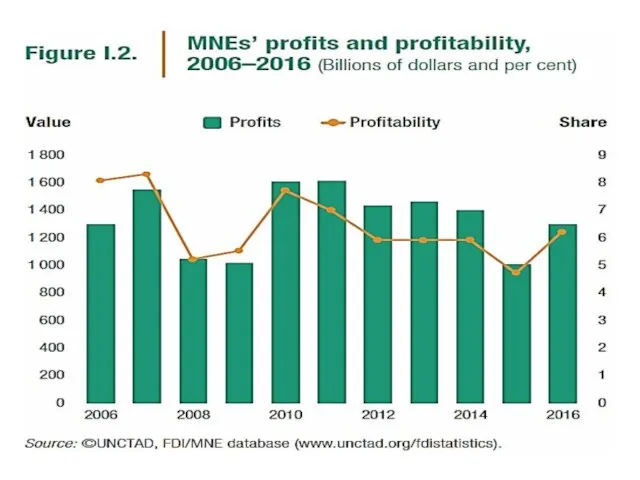

Key factors influencing future FDI flows

Key factors influencing future FDI flows

Международные займы

Международные займы

Международные займы

Частные

Правительственные

Кредиты международных и региональных организаций

Частные займы

Крупнейшие коммерческие банки

Международные займы

Частные

Правительственные

Кредиты международных и региональных организаций

Частные займы

Крупнейшие коммерческие банки

Правительственные займы (межправительственные, государственные) предоставляются правительственными кредитными учреждениями. Государство берёт на

Правительственные займы (межправительственные, государственные) предоставляются правительственными кредитными учреждениями. Государство берёт на

Мировой рынок капиталов имеет определённую географическую локализацию. Существует ряд международных финансовых

Мировой рынок капиталов имеет определённую географическую локализацию. Существует ряд международных финансовых

Международный валютный фонд

Специализированное учреждение ООН

Вашингтон

Бреттон-Вудская конференция

730 делегатов, 44 государства

Цель: урегулирование международных

Международный валютный фонд

Специализированное учреждение ООН

Вашингтон

Бреттон-Вудская конференция

730 делегатов, 44 государства

Цель: урегулирование международных

188 государств

Цели:

Международное сотрудничество для решения валютно-финансовых вопросов

Содействие международной торговле

Стабильность валют

Кредиты для

188 государств

Цели:

Международное сотрудничество для решения валютно-финансовых вопросов

Содействие международной торговле

Стабильность валют

Кредиты для

Совет управляющих

Взносы 25% в СДР или иностранной валюте, 75% в национальных

Совет управляющих

Взносы 25% в СДР или иностранной валюте, 75% в национальных

Принцип «взвешенного» количества голосов

250 базовых голосов + 1 за 100 тыс

Принцип «взвешенного» количества голосов

250 базовых голосов + 1 за 100 тыс

Основные механизмы кредитов:

Резервная доля

(резервная доля + кредитная позиция = резервная позиция)

Кредитная

Основные механизмы кредитов:

Резервная доля

(резервная доля + кредитная позиция = резервная позиция)

Кредитная

Страшная правда о МВФ

Координирующая роль ООН?

Совет по международным отношениям

(Мондиалистский проект!)

План разработан

Страшная правда о МВФ

Координирующая роль ООН?

Совет по международным отношениям

(Мондиалистский проект!)

План разработан

Как стать участником?

Либерализация ВЭД

Нет валютным ограничениям

Строгий надзор МВФ за вашей экономикой

СУВЕРЕНИТЕТ?

110.

Как стать участником?

Либерализация ВЭД

Нет валютным ограничениям

Строгий надзор МВФ за вашей экономикой

СУВЕРЕНИТЕТ?

110.

Бонус – гарантия платежеспособности!

Условия: МОНЕТАРИСТСКИЕ НЕОЛИБЕРАЛЬНЫЕ ВОЗЗРЕНИЯ

гос расходы, гос субсидии

Бонус – гарантия платежеспособности!

Условия: МОНЕТАРИСТСКИЕ НЕОЛИБЕРАЛЬНЫЕ ВОЗЗРЕНИЯ

гос расходы, гос субсидии

Югославия: требование отказаться от выравнивания экономического развития всех регионов => Косово

Руанда:

Югославия: требование отказаться от выравнивания экономического развития всех регионов => Косово

Руанда:

«Economic Hit Man»

«Для нас это была борьба за мировое господство и

«Economic Hit Man»

«Для нас это была борьба за мировое господство и

Реализация Основных направлений развития архивного дела в Красноярском крае за 2020 год и задачах на 2021 год

Реализация Основных направлений развития архивного дела в Красноярском крае за 2020 год и задачах на 2021 год Экономический кризис. Сущность и основные понятия

Экономический кризис. Сущность и основные понятия Экономическое развитие Канады

Экономическое развитие Канады Макроэкономическое равновесие. Модель AD –AS. Кейнсианская модель

Макроэкономическое равновесие. Модель AD –AS. Кейнсианская модель Опционы

Опционы Постиндустриальное (информационное) общество

Постиндустриальное (информационное) общество Прикладные технологии экономики управления персоналом

Прикладные технологии экономики управления персоналом Основы управления активами организации (часть 1)

Основы управления активами организации (часть 1) Международные экономические отношения. Валютные системы и валютные курсы. (Тема 15-16)

Международные экономические отношения. Валютные системы и валютные курсы. (Тема 15-16) Квалиметрия. Принципы и методы

Квалиметрия. Принципы и методы Равновесие на товарном и денежном рынке. Модель IS-LM

Равновесие на товарном и денежном рынке. Модель IS-LM Территориальные модели мирового хозяйства

Территориальные модели мирового хозяйства Миграция рабочей силы Нидерландов

Миграция рабочей силы Нидерландов Рейтинг устойчивого развития городов РФ за 2015 год

Рейтинг устойчивого развития городов РФ за 2015 год Рациональная организация жилья

Рациональная организация жилья Солтүстік Қазақстанның демалыс базалары

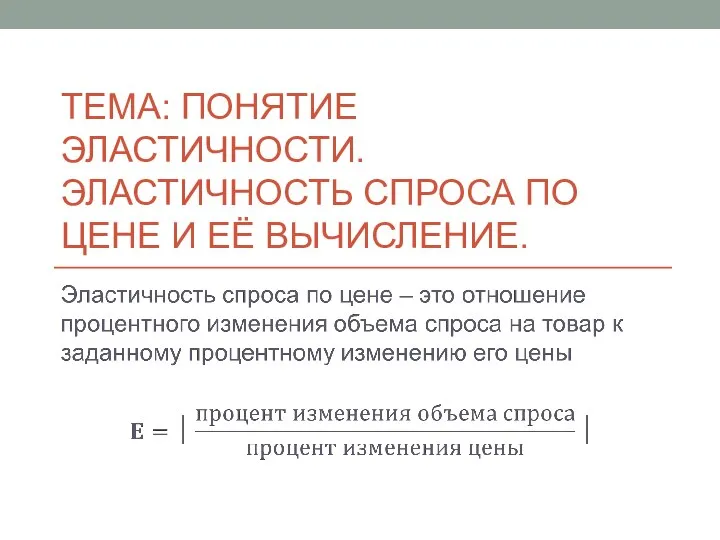

Солтүстік Қазақстанның демалыс базалары Эластичность спроса по цене и её вычисление

Эластичность спроса по цене и её вычисление Aktuelle wirtschaftliche Situation und Geschäftsklima in Russland

Aktuelle wirtschaftliche Situation und Geschäftsklima in Russland Социально-экономическая классификация стран мирового хозяйства: различные критерии и подходы

Социально-экономическая классификация стран мирового хозяйства: различные критерии и подходы Изменение ключевой ставки ЦБ РФ и ее влияние на экономический рост

Изменение ключевой ставки ЦБ РФ и ее влияние на экономический рост Хозяйственно-экономическая и финансовая деятельность ТОС

Хозяйственно-экономическая и финансовая деятельность ТОС Экономические законы

Экономические законы Проблемы занятости и трудоустройства в современных условиях

Проблемы занятости и трудоустройства в современных условиях ОАО Концерн Калина, производитель парфюмерно - косметической продукции

ОАО Концерн Калина, производитель парфюмерно - косметической продукции Оценка и обеспечение конкурентоспособности предприятия и его продукции на внешнем рынке

Оценка и обеспечение конкурентоспособности предприятия и его продукции на внешнем рынке Щоғырландырылған қаржылық есептілікті талдау

Щоғырландырылған қаржылық есептілікті талдау Задачи по экономике

Задачи по экономике Эластичность спроса

Эластичность спроса