- Микроэкономика. Фирма как объект микроэкономического анализа

Содержание

- 2. 1. Теория фирмы и классификация фирм Микроэкономика - это раздел экономической науки, объединяющий теорию потребительского выбора

- 3. 1. Теория фирмы и классификация фирм В экономической науке существуют различные подходы к рассмотрению природы фирмы:

- 4. 1. Теория фирмы и классификация фирм Технологический подход сформирован на базе взглядов неоклассиков на микроэкономические процессы,

- 5. 1. Теория фирмы и классификация фирм Технологический подход Согласно Д. Хея и Д. Морриса в основе

- 6. 1. Теория фирмы и классификация фирм Институциональный подход (Рональд Гарри Коуз, Армен А. Алчиан, Гарольд Демсец,

- 7. 1. Теория фирмы и классификация фирм Согласно Д. Норту, получившему в 1993 г. Нобелевскуб премию за

- 8. 1. Теория фирмы и классификация фирм Институциональный подход Кроме категории института в институциональном подходе используются такие

- 9. 1. Теория фирмы и классификация фирм Стратегический подход к исследованию природы фирмы – исследует природу не

- 10. В условиях рыночной экономики центр экономической деятельности перемещается к основному звену экономики - фирме. Именно на

- 11. 1. Теория фирмы и классификация фирм Для эффективного функционирования (повышения прибыли, увеличения рентабельности) деятельности фирмы и

- 12. Обратимся к определению понятия «фирма». Так, Иващенко Наталия Павловна, профессор МГУ, приводит следующие определения из различных

- 13. 1. Теория фирмы и классификация фирм Фирма - предприятие (коммерческая организация), осуществляющее коммерческую деятельность в целях

- 14. 1. Теория фирмы и классификация фирм Так, согласно Гражданскому Кодексу Российской Федерации юридическими лицами могут быть

- 15. 1. Теория фирмы и классификация фирм Коммерческие организации могут создаваться в форме хозяйственных товариществ и обществ

- 16. 1. Теория фирмы и классификация фирм Каждое предприятие может быть охарактеризовано по разным признакам: − по

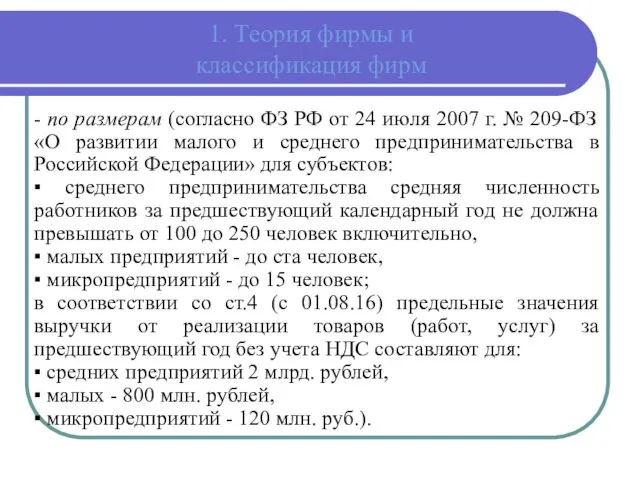

- 17. 1. Теория фирмы и классификация фирм - по размерам (согласно ФЗ РФ от 24 июля 2007

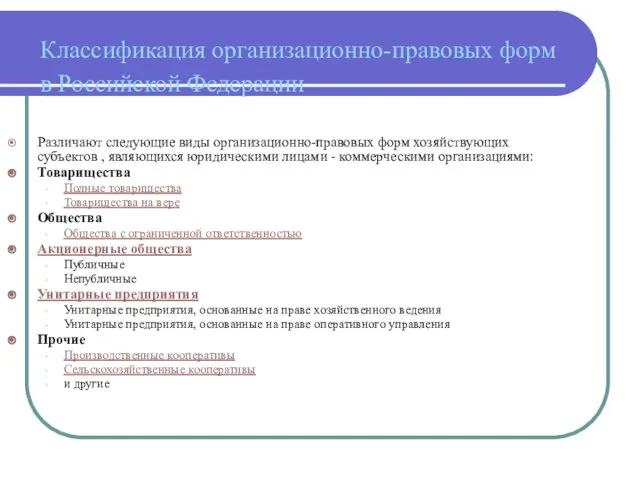

- 18. Классификация организационно-правовых форм в Российской Федерации Различают следующие виды организационно-правовых форм хозяйствующих субъектов , являющихся юридическими

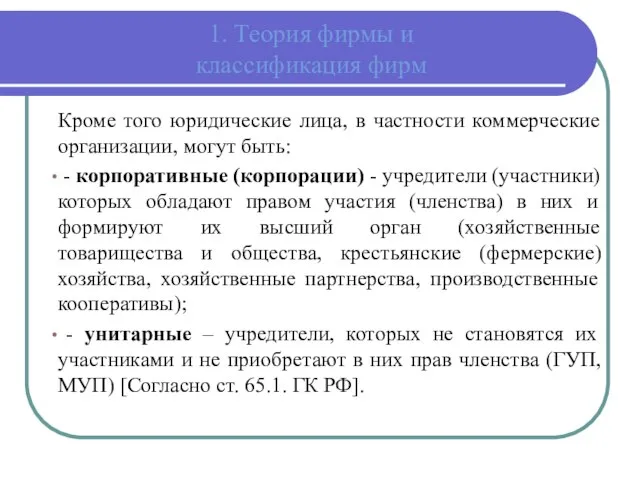

- 21. 1. Теория фирмы и классификация фирм Кроме того юридические лица, в частности коммерческие организации, могут быть:

- 22. Организационные формы бизнеса Бизнес – в переводе с английского языка «business» означает «дело» - предпринимательская деятельность,

- 23. Организационные формы бизнеса Интегрированное формирование - сложное (производственное, экономическое, управленческое) объединение хозяйствующих субъектов (различных форм собственности,

- 24. Организационные формы агробизнеса В мировой экономике организационные формы интегрированных структур достаточно разнообразны: картели (XVIII в.), консорциумы

- 25. Организационные формы агробизнеса Конгломерат (лат. сonglomeratio ‘собирание, скапливание’) — в 60–70-е гг. XX в. в США

- 26. Организационные формы агробизнеса Ассоциация (лат. associo ‘присоединять, приобщать’) — добровольное объединение юридических или физических лиц для

- 27. Организационные формы агробизнеса Стратегический альянс (англ. strategic alliance ‘стратегический союз’) - союз, соглашение о сотрудничестве независимых

- 28. Организационные формы агробизнеса Кластер (англ. cluster ‘кисть, пучок, гроздь’, согласно М. Портеру, сконцентрированные по географическому признаку

- 29. Организационные формы агробизнеса В России основными организационными формами агропромышленной интеграции в 80-е годы ХХ в. были

- 30. Организационные формы агробизнеса В середине 90-х годов ХХ века, в связи с переходом экономики страны на

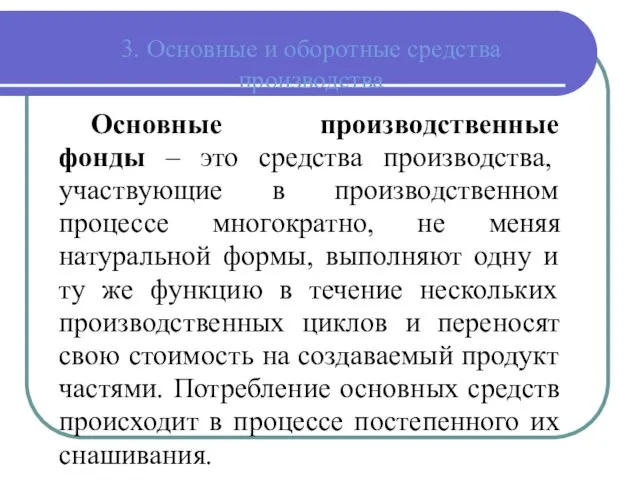

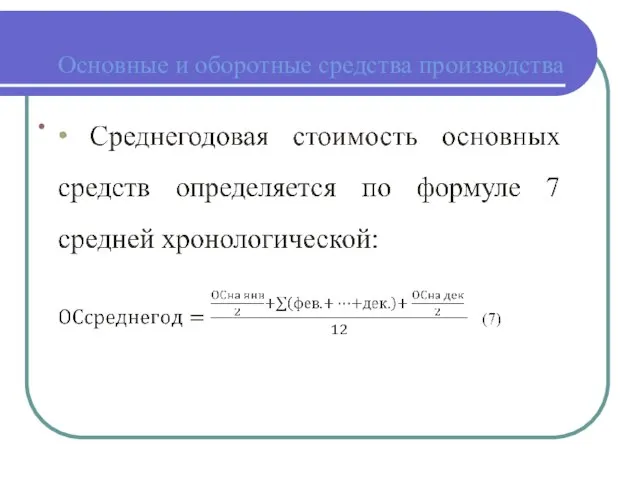

- 31. 3. Основные и оборотные средства производства Основные производственные фонды – это средства производства, участвующие в производственном

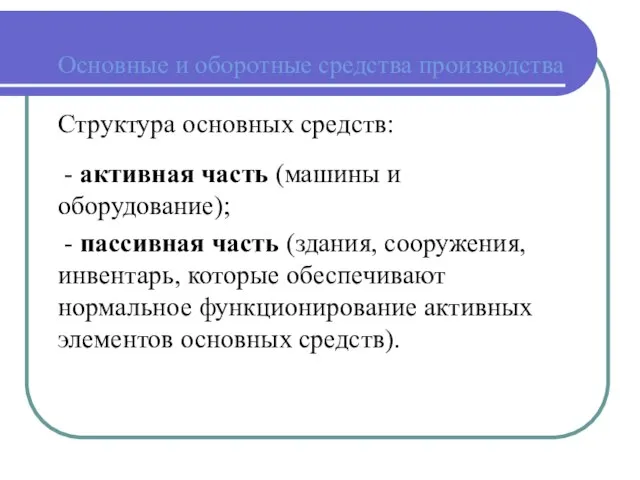

- 32. Основные и оборотные средства производства Структура основных средств: - активная часть (машины и оборудование); - пассивная

- 33. Основные и оборотные средства производства

- 34. Основные и оборотные средства производства

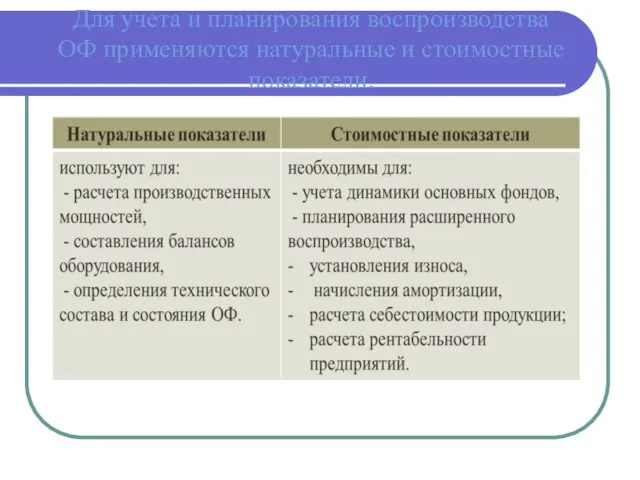

- 35. Для учета и планирования воспроизводства ОФ применяются натуральные и стоимостные показатели.

- 36. Основные и оборотные средства производства Улучшить структуру основных средств позволяет: модернизация и обновление оборудования; увеличение доли

- 37. Основные и оборотные средства производства В процессе эксплуатации основные средства изнашиваются. Различают физический и моральный износ.

- 38. Основные и оборотные средства производства Первоначальная стоимость основных средств – сумма затрат на изготовление (приобретение) средств,

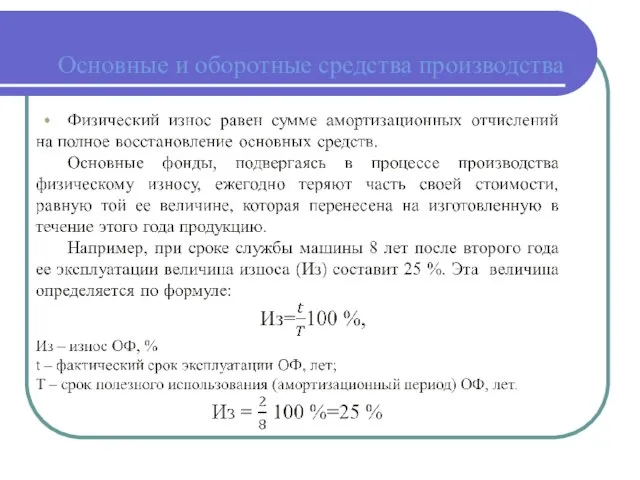

- 39. Основные и оборотные средства производства Физический износ бывает полным и частичным. Полный физический износ – действующие

- 40. Основные и оборотные средства производства Физический износ ОС зависит от: - качества ОФ (материалов, из которых

- 41. Основные и оборотные средства производства

- 42. Основные и оборотные средства производства Моральный износ – уменьшение стоимости основных средств (машин и оборудования) в

- 43. Основные и оборотные средства производства Амортизация – процесс переноса по частям стоимости основных средств и нематериальных

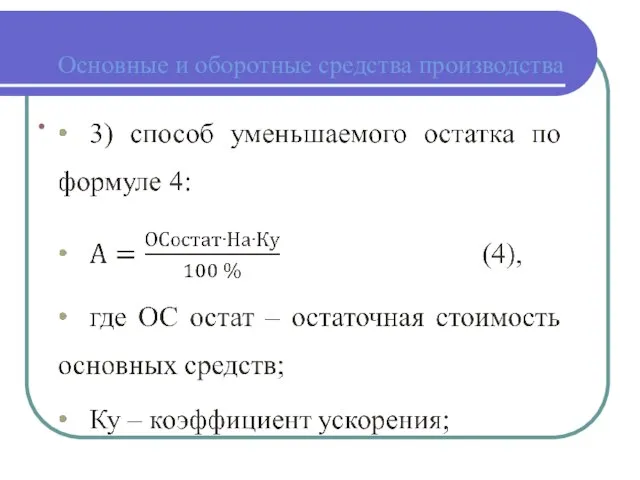

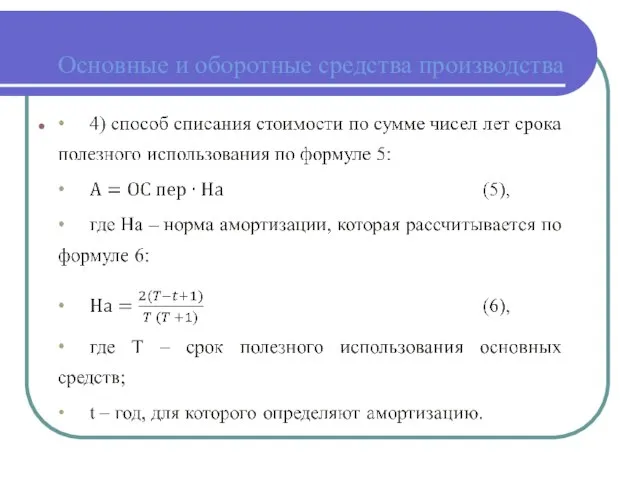

- 44. Основные и оборотные средства производства Норма амортизации – отношение годовой суммы амортизационных отчислений к среднегодовой стоимости

- 45. Основные и оборотные средства производства

- 46. Основные и оборотные средства производства

- 47. Основные и оборотные средства производства

- 48. Основные и оборотные средства производства

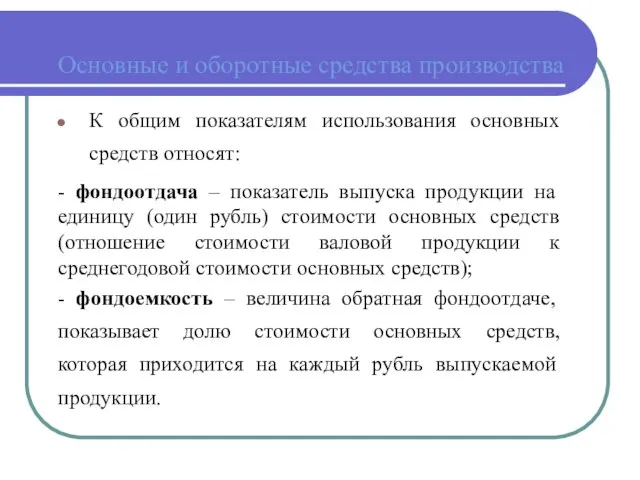

- 49. Основные и оборотные средства производства К общим показателям использования основных средств относят: - фондоотдача – показатель

- 50. Система показателей, характеризующих эффективность использования ОФ

- 51. Система показателей, характеризующих эффективность использования ОФ

- 52. Система показателей, характеризующих эффективность использования ОФ

- 53. Основные и оборотные средства производства

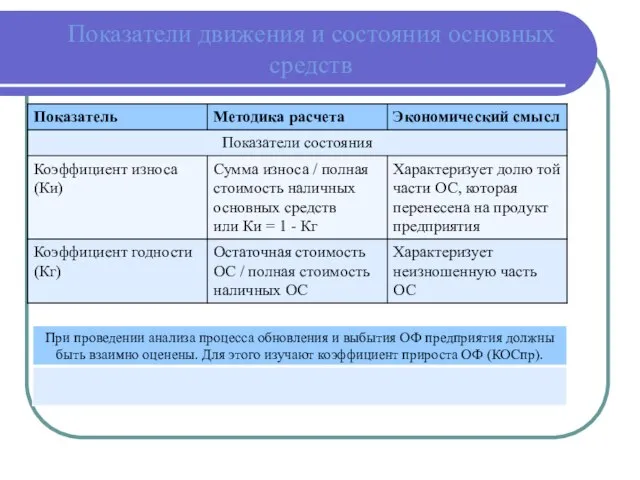

- 54. Показатели движения и состава основных средств

- 55. Показатели движения и состояния основных средств

- 56. Основные и оборотные средства производства Предметы и средства труда в процессе производства по-разному переносят свою стоимость

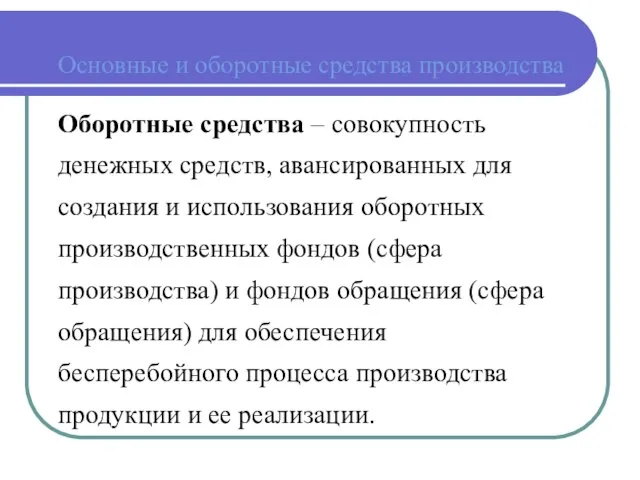

- 57. Основные и оборотные средства производства Оборотные средства – совокупность денежных средств, авансированных для создания и использования

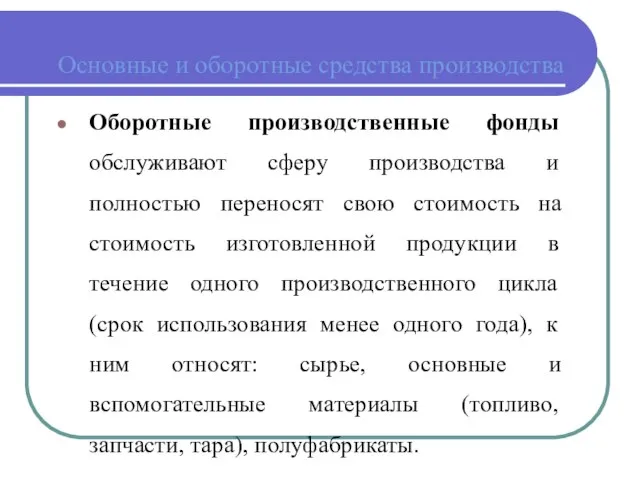

- 58. Основные и оборотные средства производства Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость

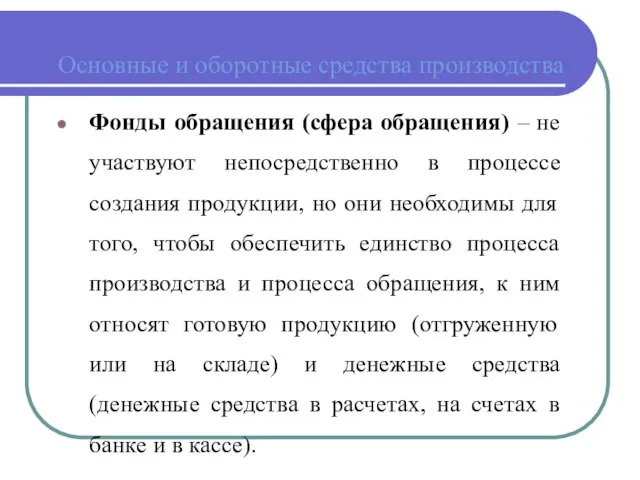

- 59. Основные и оборотные средства производства Фонды обращения (сфера обращения) – не участвуют непосредственно в процессе создания

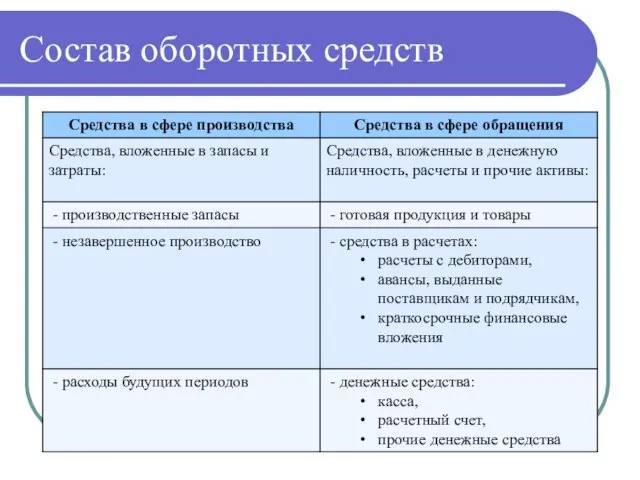

- 60. Состав оборотных средств

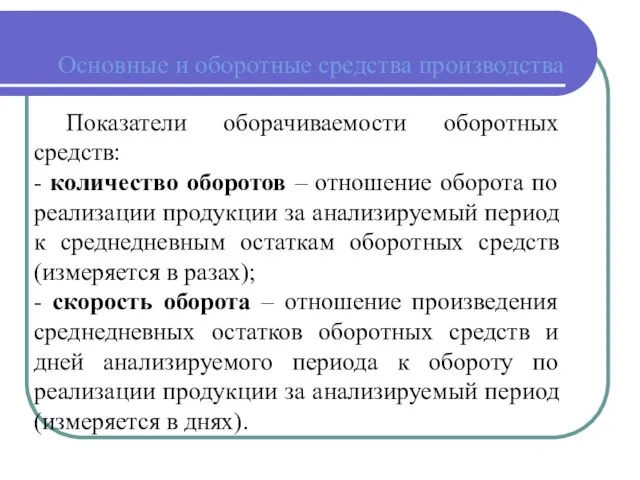

- 61. Основные и оборотные средства производства Показатели оборачиваемости оборотных средств: - количество оборотов – отношение оборота по

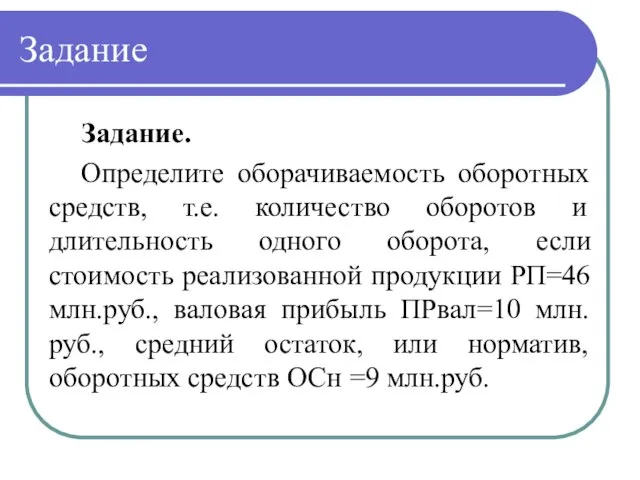

- 62. Задание Задание. Определите оборачиваемость оборотных средств, т.е. количество оборотов и длительность одного оборота, если стоимость реализованной

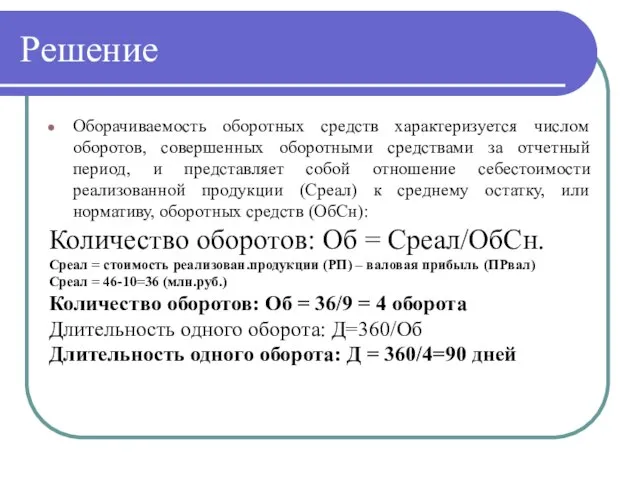

- 63. Решение Оборачиваемость оборотных средств характеризуется числом оборотов, совершенных оборотными средствами за отчетный период, и представляет собой

- 64. Основные и оборотные средства производства Эффективное использование оборотных средств заключается в ускорении их оборачиваемости: чем скорее

- 65. Основные и оборотные средства производства Улучшение использования оборотных средств способствует росту эффективности производства фирмы (сокращение длительности

- 66. Для повышения эффективности использования оборотных средств применяют следующие пути ускорения их оборачиваемости: - совершенствование товародвижения и

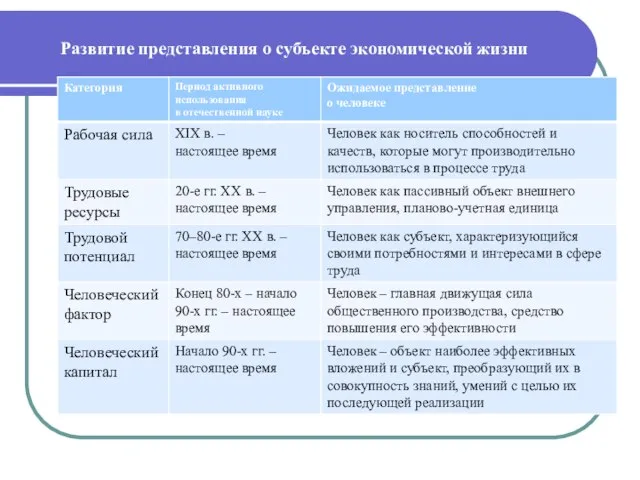

- 67. Развитие представления о субъекте экономической жизни

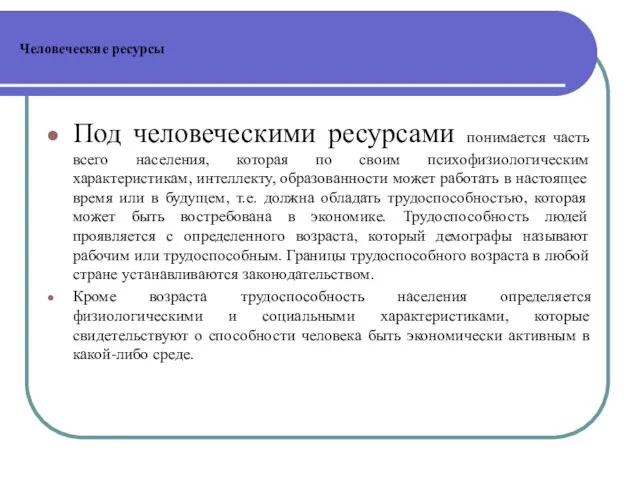

- 68. Человеческие ресурсы Под человеческими ресурсами понимается часть всего населения, которая по своим психофизиологическим характеристикам, интеллекту, образованности

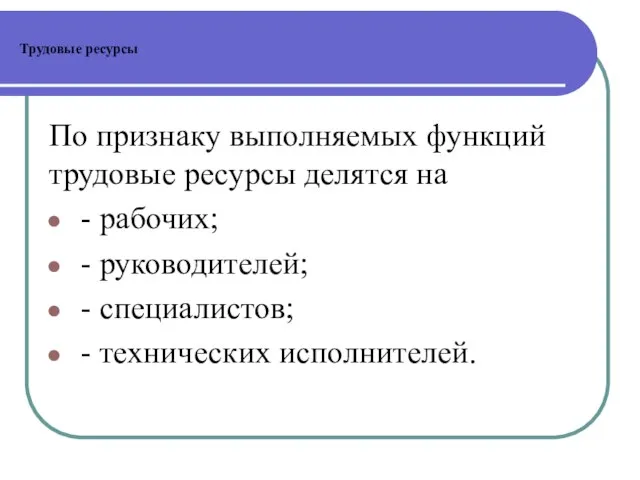

- 69. Трудовые ресурсы По признаку выполняемых функций трудовые ресурсы делятся на - рабочих; - руководителей; - специалистов;

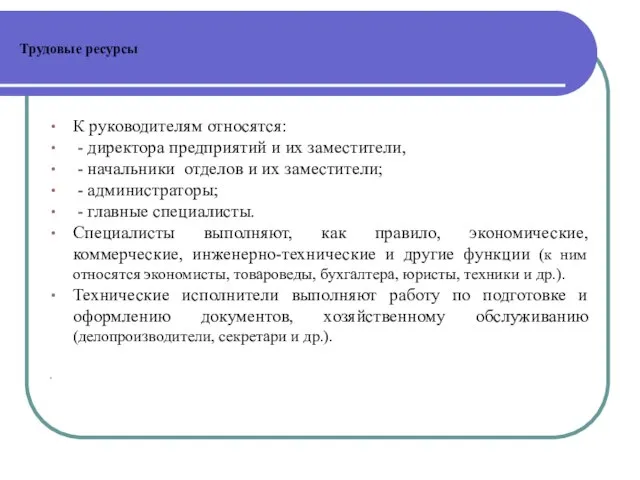

- 70. Трудовые ресурсы К руководителям относятся: - директора предприятий и их заместители, - начальники отделов и их

- 71. Трудовые ресурсы По характеру участия в деятельности предприятия трудовые ресурсы можно подразделить на: - административно-управленческий персонал,

- 72. Трудовые ресурсы Трудовыми ресурсами называется трудоспособное население в трудоспособном возрасте, обладающее необходимыми психофизиологическими и социальными характеристиками

- 73. В состав экономически активного населения входят: а) занятое в общественном хозяйстве население на условиях найма (это

- 74. В состав экономически активного населения входят: К занятым в экономике относятся лица, которые в рассматриваемый период

- 75. С понятием занятость тесно связаны понятия «безработица» и «рынок труда». Увеличение занятости означает уменьшение безработицы и

- 76. Виды безработицы 3) институциональная безработица. По ее названию можно понять, что она возникает из-за действия общественных

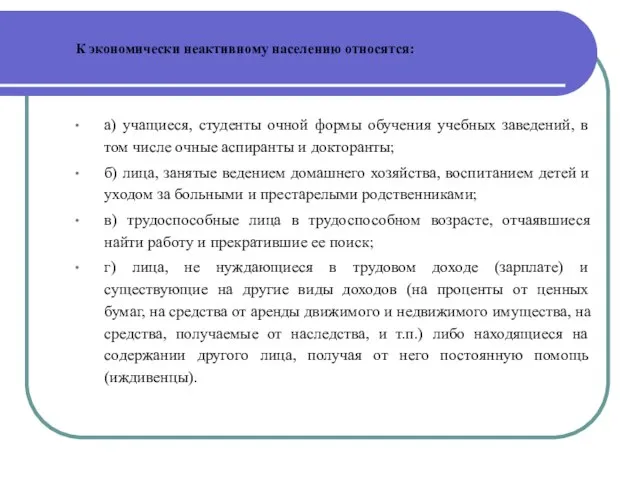

- 77. К экономически неактивному населению относятся: а) учащиеся, студенты очной формы обучения учебных заведений, в том числе

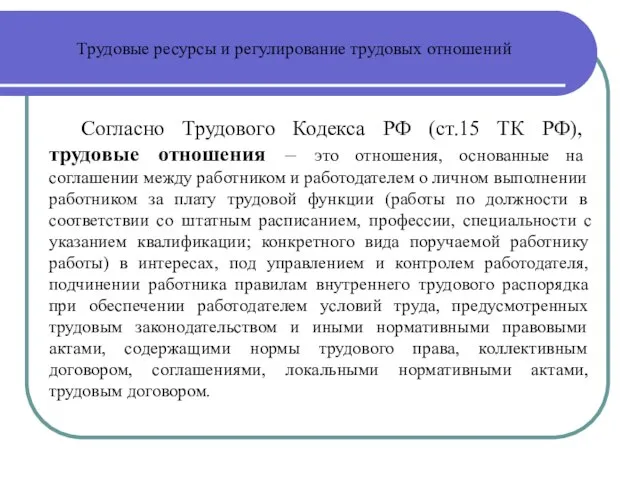

- 78. Трудовые ресурсы и регулирование трудовых отношений Согласно Трудового Кодекса РФ (ст.15 ТК РФ), трудовые отношения –

- 79. Трудовые ресурсы и регулирование трудовых отношений

- 80. Трудовые ресурсы и регулирование трудовых отношений Основанием возникновения трудовых отношений обычно считают трудовой договор. Трудовой договор

- 81. Трудовые ресурсы и регулирование трудовых отношений С целью регулирования трудовых отношений государство создает систему законодательной и

- 82. Трудовые ресурсы и регулирование трудовых отношений Трудовые отношения могут регулироваться актами компетентных органов. К ним относятся:

- 83. Трудовые ресурсы и регулирование трудовых отношений Выделяют следующие уровни регулирования трудовых отношений: государственный уровень; региональный уровень;

- 84. Трудовые ресурсы и регулирование трудовых отношений На государственном уровне трудовые отношения регулируются следующими нормативно-правовыми актами: Конституция

- 85. Трудовые ресурсы и регулирование трудовых отношений На государственном уровне осуществляются закрепление, реализация и защита трудовых прав.

- 86. Трудовые ресурсы и регулирование трудовых отношений Трудовой Кодекс (ТК) действует на всей территории РФ, регулирует трудовые

- 87. Трудовые ресурсы и регулирование трудовых отношений Важную роль в регулировании трудовых отношений играют следующие законы: Закон

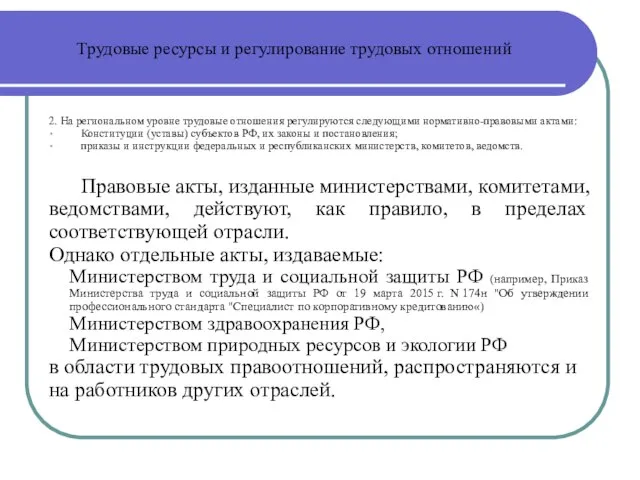

- 88. Трудовые ресурсы и регулирование трудовых отношений 2. На региональном уровне трудовые отношения регулируются следующими нормативно-правовыми актами:

- 89. Трудовые ресурсы и регулирование трудовых отношений 2. На региональном уровне трудовые отношения регулируются следующими нормативно-правовыми актами:

- 90. Трудовые ресурсы и регулирование трудовых отношений 3. На уровне предприятия трудовые отношения регулируются следующими локальными правовыми

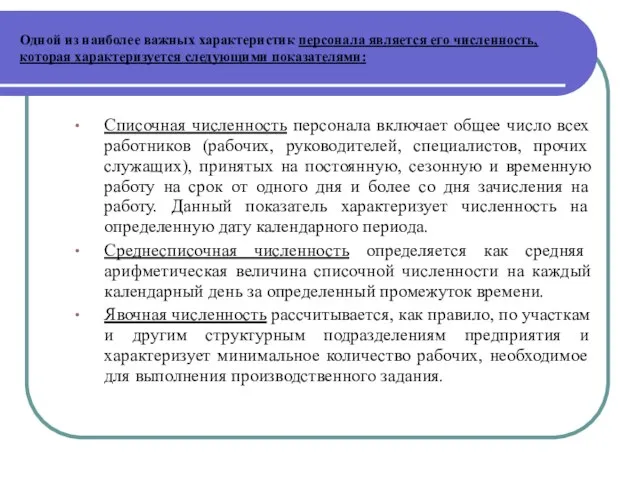

- 91. Одной из наиболее важных характеристик персонала является его численность, которая характеризуется следующими показателями: списочная численность персонала,

- 92. Одной из наиболее важных характеристик персонала является его численность, которая характеризуется следующими показателями: Списочная численность персонала

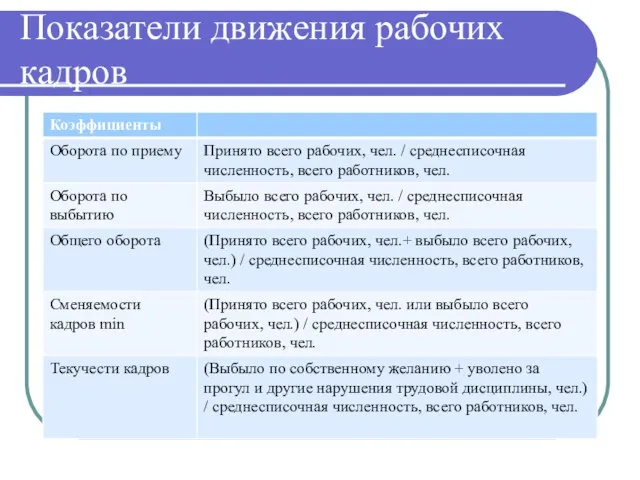

- 93. Показатели движения рабочих кадров

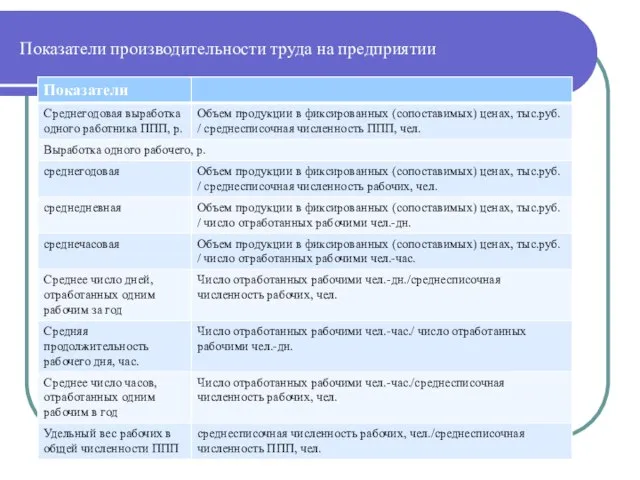

- 94. Показатели производительности труда на предприятии

- 95. Теоретические и методические подходы к оценке производительности труда как фактора эффективности фирмы Производительность труда – один

- 96. Исходя из этого варианты расчета производительности труда зависят от многочисленных способов измерения числителя и знаменателя общей

- 97. Теоретические и методические подходы к оценке производительности труда как фактора эффективности фирмы Варианты измерения числителя производительности

- 98. Теоретические и методические подходы к оценке производительности труда как фактора эффективности фирмы Варианты измерения знаменателя ПТ:

- 99. Теоретические и методические подходы к оценке производительности труда как фактора эффективности фирмы При анализе производительности труда

- 100. Теоретические и методические подходы к оценке производительности труда как фактора эффективности фирмы. Производительность труда является наиболее

- 101. Теоретические и методические подходы к оценке производительности труда как фактора эффективности фирмы. Производительность общественного труда определяется

- 102. Теоретические и методические подходы к оценке производительности труда как фактора эффективности фирмы. Выработку продукции за единицу

- 103. Теоретические и методические подходы к оценке производительности труда как фактора эффективности фирмы. Можно выделить три основных

- 104. Теоретические и методические подходы к оценке производительности труда как фактора эффективности фирмы. Производительность труда оценивается в

- 105. Теоретические и методические подходы к оценке производительности труда как фактора эффективности фирмы. При натуральном методе производительность

- 106. Теоретические и методические подходы к оценке производительности труда как фактора эффективности фирмы. При условно-натуральном методе производительность

- 107. Теоретические и методические подходы к оценке производительности труда как фактора эффективности фирмы. Измерение производительности труда при

- 108. Теоретические и методические подходы к оценке производительности труда как фактора эффективности фирмы. При стоимостном методе производительность

- 109. Теоретические и методические подходы к оценке производительности труда как фактора эффективности фирмы. Различают следующие основные методы

- 110. Показатели оценки производительности труда Производительность труда — показатель, характеризующий уровень затрат живого труда на производство единицы

- 111. Показатели оценки производительности труда Выработка — прямой показатель уровня производительности труда — количество единиц продукции, которая

- 112. Показатели оценки производительности труда Производительность труда (в стоимостном выражении) — средняя сумма товарооборота, которая приходится на

- 113. Факторы производительности труда Под факторами роста производительности труда понимают движущие силы, источники, в результате влияния которых

- 114. Факторы производительности труда Структурные факторы связаны с прекращением или сокращением спроса на одни виды продукции и

- 115. Факторы производительности труда Технический уровень производства связан с применением прогрессивной технологии и новой техники, с использованием

- 116. Факторы производительности труда Влияние технического уровня производства на изменение производительности труда характеризуется следующими основными показателями: энерговооруженностью

- 117. Факторы производительности труда Организационный уровень производства включает уровень организации управления производством, уровень организации производства, уровень организации

- 118. Факторы производительности труда Социальные факторы включают условия труда, качественный уровень персонала, отношение работников к труду. Условия

- 119. Факторы производительности труда Факторы производительности труда: материально-технические технико-экономические организационно-экономические социально-экономические социально-психологические

- 120. Факторы производительности труда К материально-техническим факторам относятся обстоятельства и причины, обеспечивающие качество трудовой деятельности. Очень важным

- 121. Факторы производительности труда Технико-экономические факторы производительности труда: влияние снижения трудоемкости продукции на рост производительности труда: экономия

- 122. Факторы производительности труда Технико-экономические факторы производительности труда: совершенствование технологии, техники, ликвидация простоев по техническим причинам. Организационно-экономические

- 123. Факторы производительности труда Социально-экономические факторы производительности труда: совершенствование материального и морального стимулирования труда, соблюдение трудовой дисциплины,

- 124. Факторы производительности труда Важный фактор, определяющий эффективность использования трудовых ресурсов, - мотивация у высокопроизводительному труду. Мотивация

- 125. Факторы производительности труда Наиболее эффективный стимулирующий фактор – удовлетворенность работника материальными условиями (заработная плата, премия, доплата

- 126. Факторы производительности труда Важная форма мотивации – моральное поощрение работника, продвижение его по службе, повышение квалификации,

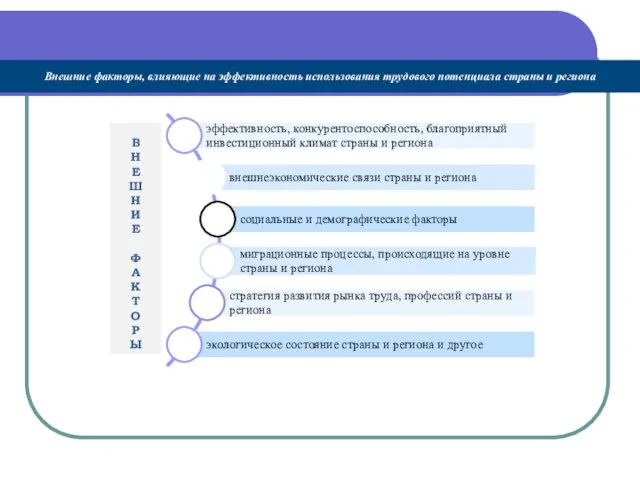

- 127. В Н Е Ш Н И Е Ф А К Т О Р Ы Внешние факторы,

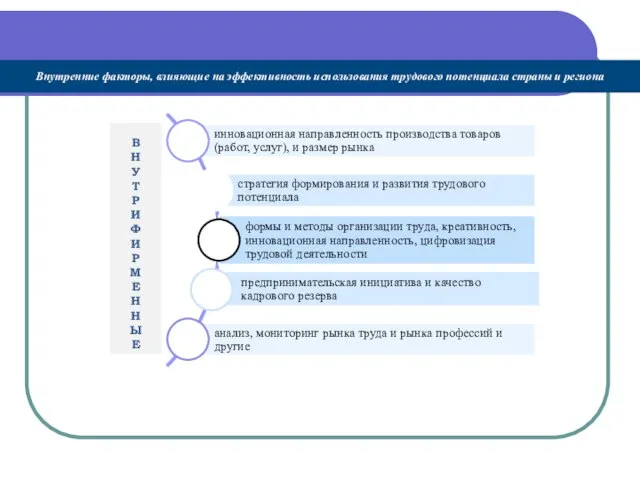

- 128. В Н У Т Р И Ф И Р М Е Н Н Ы Е Внутренние

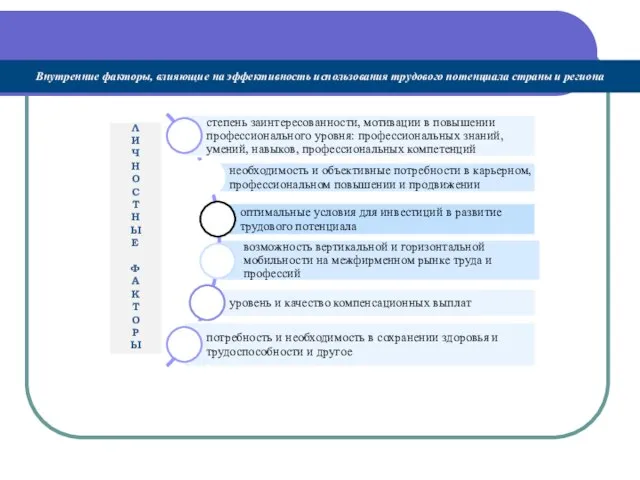

- 129. Л И Ч Н О С Т Н Ы Е Ф А К Т О Р

- 130. 5. Издержки производства Издержки производства и реализации (себестоимость продукции, работ, услуг) – стоимостная оценка используемых в

- 131. Издержки производства Себестоимость продукции - выраженные в денежной форме текущие затраты фирмы на производство и реализацию

- 132. Себестоимость продукции и издержки производства Виды себестоимости: общая, индивидуальная, средняя, производственная, полная.

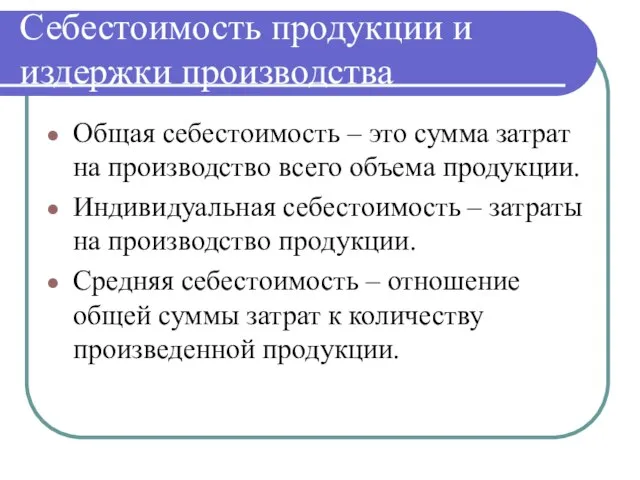

- 133. Себестоимость продукции и издержки производства Общая себестоимость – это сумма затрат на производство всего объема продукции.

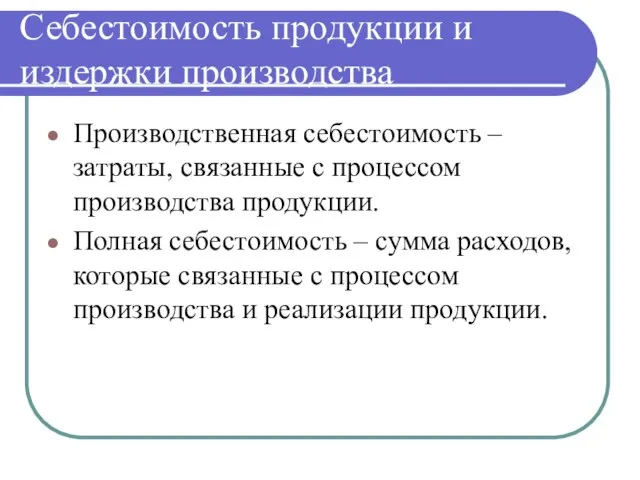

- 134. Себестоимость продукции и издержки производства Производственная себестоимость – затраты, связанные с процессом производства продукции. Полная себестоимость

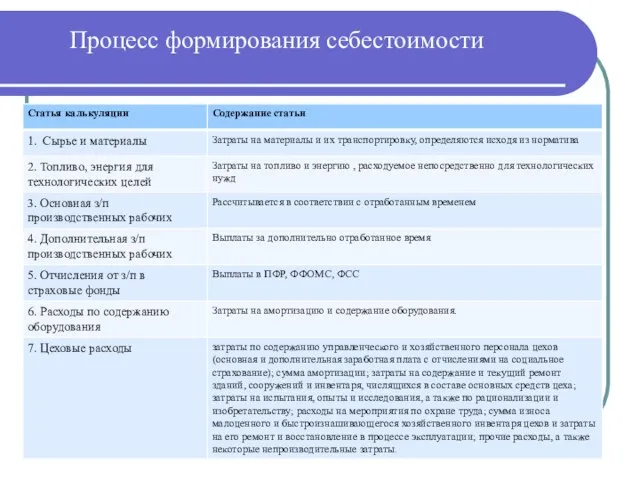

- 135. Процесс формирования себестоимости

- 136. Процесс формирования себестоимости

- 137. Издержки производства Затраты - ресурсы, потребляемые фирмой в процессе ее хозяйственной деятельности. Преобразование ресурсов в готовую

- 138. Издержки производства Издержки производства могут быть: постоянные, переменные, валовые, предельные.

- 139. Издержки производства Постоянные издержки – это издержки, сумма которых не зависит от объема производства, они есть

- 140. Издержки производства Переменные издержки – это издержки, сумма которых зависит от объема производства (топливо, энергия, сырье,

- 141. Издержки производства Валовые издержки – сумма постоянных и переменных издержек. Предельные издержки – средняя величина издержек

- 142. Издержки производства Направления снижения издержек производства (себестоимости продукции): для трудоемких отраслей – за счет роста производительности

- 143. 6. Прибыль и рентабельность Прибыль фирмы зависит от затрат на производство продукции и цены продукции. Цена

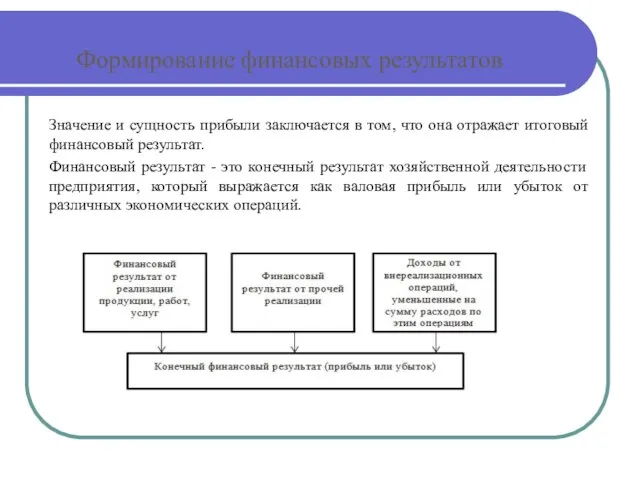

- 144. Формирование финансовых результатов Значение и сущность прибыли заключается в том, что она отражает итоговый финансовый результат.

- 145. Прибыль и рентабельность Доход - результат производственно-хозяйственной деятельности (все денежные средства фирмы, полученные за определенный период

- 146. Прибыль и рентабельность Прибыль - превышение доходов от реализации продукции (работ, услуг) над затратами на производство

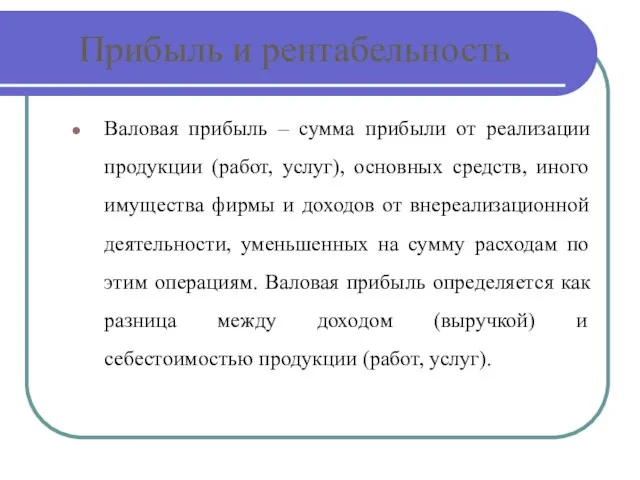

- 147. Прибыль и рентабельность Валовая прибыль – сумма прибыли от реализации продукции (работ, услуг), основных средств, иного

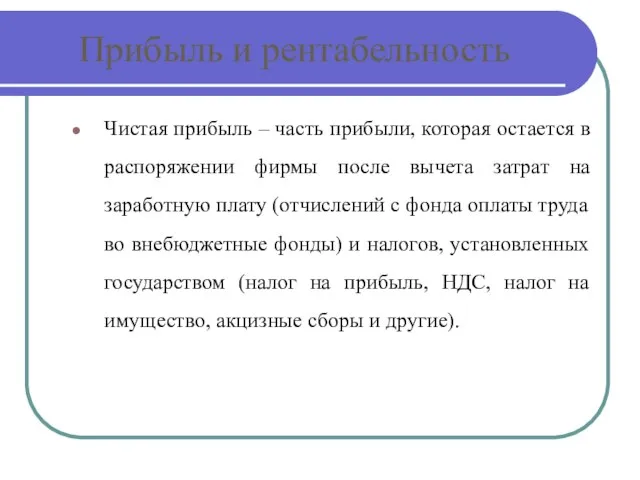

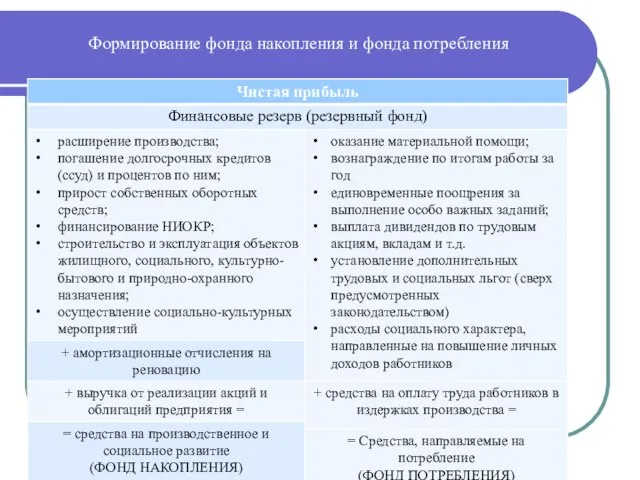

- 148. Прибыль и рентабельность Чистая прибыль – часть прибыли, которая остается в распоряжении фирмы после вычета затрат

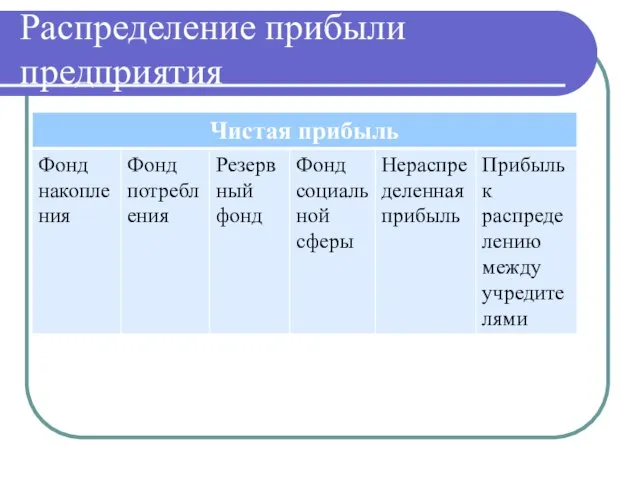

- 149. Распределение прибыли предприятия

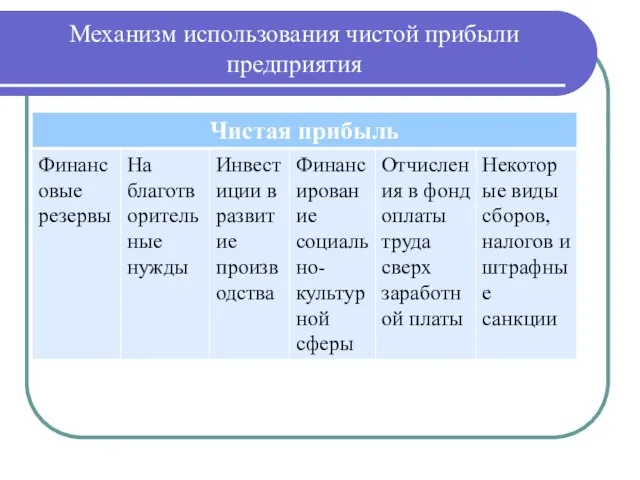

- 150. Механизм использования чистой прибыли предприятия

- 151. Формирование фонда накопления и фонда потребления

- 152. Прибыль и рентабельность Прибыль – абсолютный показатель эффективности производства. Рентабельность – относительный показатель эффективности производства, который

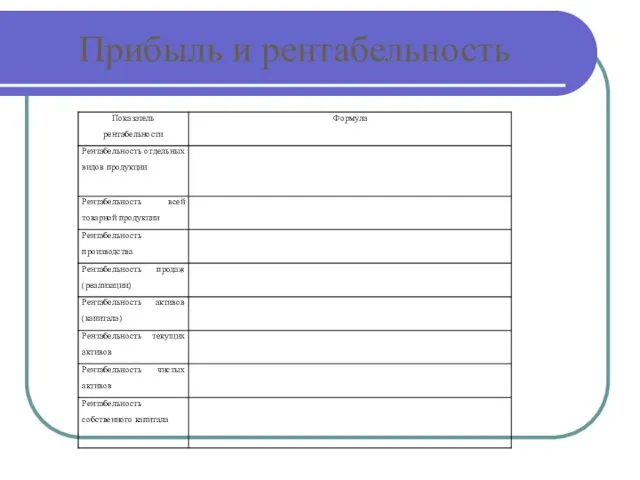

- 153. Прибыль и рентабельность

- 154. Прибыль и рентабельность Основные направления роста прибыли: - увеличение объема производства; - внедрение инновационной техники, технологии;

- 155. Прибыль и рентабельность Основные направления роста рентабельности: - повышение цены, за счет повышения качества продукции; -

- 157. Скачать презентацию

1. Теория фирмы и классификация фирм

Микроэкономика - это раздел экономической науки,

1. Теория фирмы и классификация фирм

Микроэкономика - это раздел экономической науки,

1. Теория фирмы и классификация фирм

В экономической науке существуют различные подходы

1. Теория фирмы и классификация фирм

В экономической науке существуют различные подходы

1. Теория фирмы и

классификация фирм

Технологический подход сформирован на базе взглядов

1. Теория фирмы и

классификация фирм

Технологический подход сформирован на базе взглядов

1. Теория фирмы и

классификация фирм

Технологический подход

Согласно Д. Хея и Д.

1. Теория фирмы и

классификация фирм

Технологический подход

Согласно Д. Хея и Д.

1. Теория фирмы и

классификация фирм

Институциональный подход (Рональд Гарри Коуз, Армен

1. Теория фирмы и

классификация фирм

Институциональный подход (Рональд Гарри Коуз, Армен

1. Теория фирмы и

классификация фирм

Согласно Д. Норту, получившему в 1993

1. Теория фирмы и

классификация фирм

Согласно Д. Норту, получившему в 1993

1. Теория фирмы и

классификация фирм

Институциональный подход

Кроме категории института в институциональном

1. Теория фирмы и

классификация фирм

Институциональный подход

Кроме категории института в институциональном

1. Теория фирмы и

классификация фирм

Стратегический подход к исследованию природы фирмы

1. Теория фирмы и

классификация фирм

Стратегический подход к исследованию природы фирмы

В условиях рыночной экономики центр экономической деятельности перемещается к основному звену

В условиях рыночной экономики центр экономической деятельности перемещается к основному звену

1. Теория фирмы и

классификация фирм

Для эффективного функционирования (повышения прибыли, увеличения

1. Теория фирмы и

классификация фирм

Для эффективного функционирования (повышения прибыли, увеличения

Обратимся к определению понятия «фирма».

Так, Иващенко Наталия Павловна, профессор МГУ, приводит

Обратимся к определению понятия «фирма».

Так, Иващенко Наталия Павловна, профессор МГУ, приводит

1. Теория фирмы и

классификация фирм

Фирма - предприятие (коммерческая организация), осуществляющее

1. Теория фирмы и

классификация фирм

Фирма - предприятие (коммерческая организация), осуществляющее

1. Теория фирмы и

классификация фирм

Так, согласно Гражданскому Кодексу Российской Федерации

1. Теория фирмы и

классификация фирм

Так, согласно Гражданскому Кодексу Российской Федерации

1. Теория фирмы и

классификация фирм

Коммерческие организации могут создаваться в форме

1. Теория фирмы и

классификация фирм

Коммерческие организации могут создаваться в форме

1. Теория фирмы и

классификация фирм

Каждое предприятие может быть охарактеризовано

1. Теория фирмы и

классификация фирм

Каждое предприятие может быть охарактеризовано

1. Теория фирмы и

классификация фирм

- по размерам (согласно ФЗ РФ

1. Теория фирмы и

классификация фирм

- по размерам (согласно ФЗ РФ

Классификация организационно-правовых форм в Российской Федерации

Различают следующие виды организационно-правовых форм

Классификация организационно-правовых форм в Российской Федерации

Различают следующие виды организационно-правовых форм

1. Теория фирмы и

классификация фирм

Кроме того юридические лица, в частности

1. Теория фирмы и

классификация фирм

Кроме того юридические лица, в частности

Организационные формы бизнеса

Бизнес – в переводе с английского языка «business» означает

Организационные формы бизнеса

Бизнес – в переводе с английского языка «business» означает

Организационные формы бизнеса

Интегрированное формирование - сложное (производственное, экономическое, управленческое) объединение хозяйствующих

Организационные формы бизнеса

Интегрированное формирование - сложное (производственное, экономическое, управленческое) объединение хозяйствующих

Организационные формы агробизнеса

В мировой экономике организационные формы интегрированных структур достаточно разнообразны:

Организационные формы агробизнеса

В мировой экономике организационные формы интегрированных структур достаточно разнообразны:

Организационные формы агробизнеса

Конгломерат (лат. сonglomeratio ‘собирание, скапливание’) — в 60–70-е гг.

Организационные формы агробизнеса

Конгломерат (лат. сonglomeratio ‘собирание, скапливание’) — в 60–70-е гг.

Организационные формы агробизнеса

Ассоциация (лат. associo ‘присоединять, приобщать’) — добровольное объединение юридических

Организационные формы агробизнеса

Ассоциация (лат. associo ‘присоединять, приобщать’) — добровольное объединение юридических

Организационные формы агробизнеса

Стратегический альянс (англ. strategic alliance ‘стратегический союз’) - союз,

Организационные формы агробизнеса

Стратегический альянс (англ. strategic alliance ‘стратегический союз’) - союз,

Организационные формы агробизнеса

Кластер (англ. cluster ‘кисть, пучок, гроздь’, согласно М. Портеру,

Организационные формы агробизнеса

Кластер (англ. cluster ‘кисть, пучок, гроздь’, согласно М. Портеру,

Организационные формы агробизнеса

В России основными организационными формами агропромышленной интеграции в 80-е

Организационные формы агробизнеса

В России основными организационными формами агропромышленной интеграции в 80-е

Организационные формы агробизнеса

В середине 90-х годов ХХ века, в связи с

Организационные формы агробизнеса

В середине 90-х годов ХХ века, в связи с

3. Основные и оборотные средства производства

Основные производственные фонды – это средства

3. Основные и оборотные средства производства

Основные производственные фонды – это средства

Основные и оборотные средства производства

Структура основных средств:

- активная часть (машины

Основные и оборотные средства производства

Структура основных средств:

- активная часть (машины

Основные и оборотные средства производства

Основные и оборотные средства производства

Основные и оборотные средства производства

Основные и оборотные средства производства

Для учета и планирования воспроизводства ОФ применяются натуральные и стоимостные показатели.

Для учета и планирования воспроизводства ОФ применяются натуральные и стоимостные показатели.

Основные и оборотные средства производства

Улучшить структуру основных средств позволяет:

модернизация и

Основные и оборотные средства производства

Улучшить структуру основных средств позволяет:

модернизация и

Основные и оборотные средства производства

В процессе эксплуатации основные средства изнашиваются. Различают

Основные и оборотные средства производства

В процессе эксплуатации основные средства изнашиваются. Различают

Основные и оборотные средства производства

Первоначальная стоимость основных средств – сумма затрат

Основные и оборотные средства производства

Первоначальная стоимость основных средств – сумма затрат

Основные и оборотные средства производства

Физический износ бывает полным и частичным.

Полный

Основные и оборотные средства производства

Физический износ бывает полным и частичным.

Полный

Основные и оборотные средства производства

Физический износ ОС зависит от:

- качества

Основные и оборотные средства производства

Физический износ ОС зависит от:

- качества

Основные и оборотные средства производства

Основные и оборотные средства производства

Основные и оборотные средства производства

Моральный износ – уменьшение стоимости основных средств

Основные и оборотные средства производства

Моральный износ – уменьшение стоимости основных средств

Основные и оборотные средства производства

Амортизация – процесс переноса по частям стоимости

Основные и оборотные средства производства

Амортизация – процесс переноса по частям стоимости

Основные и оборотные средства производства

Норма амортизации – отношение годовой суммы амортизационных

Основные и оборотные средства производства

Норма амортизации – отношение годовой суммы амортизационных

Основные и оборотные средства производства

Основные и оборотные средства производства

Основные и оборотные средства производства

Основные и оборотные средства производства

Основные и оборотные средства производства

Основные и оборотные средства производства

Основные и оборотные средства производства

Основные и оборотные средства производства

Основные и оборотные средства производства

К общим показателям использования основных средств относят:

Основные и оборотные средства производства

К общим показателям использования основных средств относят:

Система показателей, характеризующих эффективность использования ОФ

Система показателей, характеризующих эффективность использования ОФ

Система показателей, характеризующих эффективность использования ОФ

Система показателей, характеризующих эффективность использования ОФ

Система показателей, характеризующих эффективность использования ОФ

Система показателей, характеризующих эффективность использования ОФ

Основные и оборотные средства производства

Основные и оборотные средства производства

Показатели движения и состава основных средств

Показатели движения и состава основных средств

Показатели движения и состояния основных средств

Показатели движения и состояния основных средств

Основные и оборотные средства производства

Предметы и средства труда в процессе производства

Основные и оборотные средства производства

Предметы и средства труда в процессе производства

Основные и оборотные средства производства

Оборотные средства – совокупность денежных средств, авансированных

Основные и оборотные средства производства

Оборотные средства – совокупность денежных средств, авансированных

Основные и оборотные средства производства

Оборотные производственные фонды обслуживают сферу производства и

Основные и оборотные средства производства

Оборотные производственные фонды обслуживают сферу производства и

Основные и оборотные средства производства

Фонды обращения (сфера обращения) – не участвуют

Основные и оборотные средства производства

Фонды обращения (сфера обращения) – не участвуют

Состав оборотных средств

Состав оборотных средств

Основные и оборотные средства производства

Показатели оборачиваемости оборотных средств:

- количество оборотов –

Основные и оборотные средства производства

Показатели оборачиваемости оборотных средств:

- количество оборотов –

Задание

Задание.

Определите оборачиваемость оборотных средств, т.е. количество оборотов и длительность одного оборота,

Задание

Задание.

Определите оборачиваемость оборотных средств, т.е. количество оборотов и длительность одного оборота,

Решение

Оборачиваемость оборотных средств характеризуется числом оборотов, совершенных оборотными средствами за отчетный

Решение

Оборачиваемость оборотных средств характеризуется числом оборотов, совершенных оборотными средствами за отчетный

Основные и оборотные средства производства

Эффективное использование оборотных средств заключается в ускорении

Основные и оборотные средства производства

Эффективное использование оборотных средств заключается в ускорении

Основные и оборотные средства производства

Улучшение использования оборотных средств способствует росту эффективности

Основные и оборотные средства производства

Улучшение использования оборотных средств способствует росту эффективности

Для повышения эффективности использования оборотных средств применяют следующие пути ускорения их

Для повышения эффективности использования оборотных средств применяют следующие пути ускорения их

Развитие представления о субъекте экономической жизни

Развитие представления о субъекте экономической жизни

Человеческие ресурсы

Под человеческими ресурсами понимается часть всего населения, которая по своим

Человеческие ресурсы

Под человеческими ресурсами понимается часть всего населения, которая по своим

Трудовые ресурсы

По признаку выполняемых функций трудовые ресурсы делятся на

- рабочих;

Трудовые ресурсы

По признаку выполняемых функций трудовые ресурсы делятся на

- рабочих;

Трудовые ресурсы

К руководителям относятся:

- директора предприятий и их заместители,

Трудовые ресурсы

К руководителям относятся:

- директора предприятий и их заместители,

Трудовые ресурсы

По характеру участия в деятельности предприятия трудовые ресурсы можно подразделить

Трудовые ресурсы

По характеру участия в деятельности предприятия трудовые ресурсы можно подразделить

Трудовые ресурсы

Трудовыми ресурсами называется трудоспособное население в трудоспособном возрасте, обладающее необходимыми

Трудовые ресурсы

Трудовыми ресурсами называется трудоспособное население в трудоспособном возрасте, обладающее необходимыми

В состав экономически активного населения входят:

а) занятое в общественном хозяйстве население

В состав экономически активного населения входят:

а) занятое в общественном хозяйстве население

В состав экономически активного населения входят:

К занятым в экономике относятся лица,

В состав экономически активного населения входят:

К занятым в экономике относятся лица,

С понятием занятость тесно связаны понятия «безработица» и «рынок труда». Увеличение

С понятием занятость тесно связаны понятия «безработица» и «рынок труда». Увеличение

Виды безработицы

3) институциональная безработица. По ее названию можно понять, что она

Виды безработицы

3) институциональная безработица. По ее названию можно понять, что она

К экономически неактивному населению относятся:

а) учащиеся, студенты очной формы обучения учебных

К экономически неактивному населению относятся:

а) учащиеся, студенты очной формы обучения учебных

Трудовые ресурсы и регулирование трудовых отношений

Согласно Трудового Кодекса РФ (ст.15 ТК

Трудовые ресурсы и регулирование трудовых отношений

Согласно Трудового Кодекса РФ (ст.15 ТК

Трудовые ресурсы и регулирование трудовых отношений

Трудовые ресурсы и регулирование трудовых отношений

Трудовые ресурсы и регулирование трудовых отношений

Основанием возникновения трудовых отношений обычно считают

Трудовые ресурсы и регулирование трудовых отношений

Основанием возникновения трудовых отношений обычно считают

Трудовые ресурсы и регулирование трудовых отношений

С целью регулирования трудовых отношений государство

Трудовые ресурсы и регулирование трудовых отношений

С целью регулирования трудовых отношений государство

Трудовые ресурсы и регулирование трудовых отношений

Трудовые отношения могут регулироваться актами компетентных

Трудовые ресурсы и регулирование трудовых отношений

Трудовые отношения могут регулироваться актами компетентных

Трудовые ресурсы и регулирование трудовых отношений

Выделяют следующие уровни регулирования трудовых отношений:

государственный

Трудовые ресурсы и регулирование трудовых отношений

Выделяют следующие уровни регулирования трудовых отношений:

государственный

Трудовые ресурсы и регулирование трудовых отношений

На государственном уровне трудовые отношения регулируются

Трудовые ресурсы и регулирование трудовых отношений

На государственном уровне трудовые отношения регулируются

Трудовые ресурсы и регулирование трудовых отношений

На государственном уровне осуществляются закрепление, реализация

Трудовые ресурсы и регулирование трудовых отношений

На государственном уровне осуществляются закрепление, реализация

Трудовые ресурсы и регулирование трудовых отношений

Трудовой Кодекс (ТК) действует на всей

Трудовые ресурсы и регулирование трудовых отношений

Трудовой Кодекс (ТК) действует на всей

Трудовые ресурсы и регулирование трудовых отношений

Важную роль в регулировании трудовых отношений

Трудовые ресурсы и регулирование трудовых отношений

Важную роль в регулировании трудовых отношений

Трудовые ресурсы и регулирование трудовых отношений

2. На региональном уровне трудовые отношения

Трудовые ресурсы и регулирование трудовых отношений

2. На региональном уровне трудовые отношения

Трудовые ресурсы и регулирование трудовых отношений

2. На региональном уровне трудовые отношения

Трудовые ресурсы и регулирование трудовых отношений

2. На региональном уровне трудовые отношения

Трудовые ресурсы и регулирование трудовых отношений

3. На уровне предприятия трудовые отношения

Трудовые ресурсы и регулирование трудовых отношений

3. На уровне предприятия трудовые отношения

Одной из наиболее важных характеристик персонала является его численность, которая характеризуется

Одной из наиболее важных характеристик персонала является его численность, которая характеризуется

Одной из наиболее важных характеристик персонала является его численность, которая характеризуется

Одной из наиболее важных характеристик персонала является его численность, которая характеризуется

Показатели движения рабочих кадров

Показатели движения рабочих кадров

Показатели производительности труда на предприятии

Показатели производительности труда на предприятии

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Исходя из этого варианты расчета производительности труда зависят от многочисленных способов

Исходя из этого варианты расчета производительности труда зависят от многочисленных способов

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Теоретические и методические подходы к оценке производительности труда как фактора эффективности

Показатели оценки производительности труда

Производительность труда — показатель, характеризующий уровень затрат

Показатели оценки производительности труда

Производительность труда — показатель, характеризующий уровень затрат

Показатели оценки производительности труда

Выработка — прямой показатель уровня производительности труда —

Показатели оценки производительности труда

Выработка — прямой показатель уровня производительности труда —

Показатели оценки производительности труда

Производительность труда (в стоимостном выражении) — средняя сумма

Показатели оценки производительности труда

Производительность труда (в стоимостном выражении) — средняя сумма

Факторы производительности труда

Под факторами роста производительности труда понимают движущие силы, источники,

Факторы производительности труда

Под факторами роста производительности труда понимают движущие силы, источники,

Факторы производительности труда

Структурные факторы связаны с прекращением или сокращением спроса на

Факторы производительности труда

Структурные факторы связаны с прекращением или сокращением спроса на

Факторы производительности труда

Технический уровень производства связан с применением прогрессивной технологии и

Факторы производительности труда

Технический уровень производства связан с применением прогрессивной технологии и

Факторы производительности труда

Влияние технического уровня производства на изменение производительности труда характеризуется

Факторы производительности труда

Влияние технического уровня производства на изменение производительности труда характеризуется

Факторы производительности труда

Организационный уровень производства включает

уровень организации управления производством,

уровень организации производства,

Факторы производительности труда

Организационный уровень производства включает

уровень организации управления производством,

уровень организации производства,

Факторы производительности труда

Социальные факторы включают

условия труда,

качественный уровень персонала,

отношение

Факторы производительности труда

Социальные факторы включают

условия труда,

качественный уровень персонала,

отношение

Факторы производительности труда

Факторы производительности труда:

материально-технические

технико-экономические

организационно-экономические

социально-экономические

социально-психологические

Факторы производительности труда

Факторы производительности труда:

материально-технические

технико-экономические

организационно-экономические

социально-экономические

социально-психологические

Факторы производительности труда

К материально-техническим факторам относятся обстоятельства и причины, обеспечивающие качество

Факторы производительности труда

К материально-техническим факторам относятся обстоятельства и причины, обеспечивающие качество

Факторы производительности труда

Технико-экономические факторы производительности труда:

влияние снижения трудоемкости продукции на рост

Факторы производительности труда

Технико-экономические факторы производительности труда:

влияние снижения трудоемкости продукции на рост

Факторы производительности труда

Технико-экономические факторы производительности труда: совершенствование технологии, техники, ликвидация простоев

Факторы производительности труда

Технико-экономические факторы производительности труда: совершенствование технологии, техники, ликвидация простоев

Факторы производительности труда

Социально-экономические факторы производительности труда:

совершенствование материального и морального стимулирования труда,

Факторы производительности труда

Социально-экономические факторы производительности труда:

совершенствование материального и морального стимулирования труда,

Факторы производительности труда

Важный фактор, определяющий эффективность использования трудовых ресурсов, - мотивация

Факторы производительности труда

Важный фактор, определяющий эффективность использования трудовых ресурсов, - мотивация

Факторы производительности труда

Наиболее эффективный стимулирующий фактор – удовлетворенность работника материальными условиями

Факторы производительности труда

Наиболее эффективный стимулирующий фактор – удовлетворенность работника материальными условиями

Факторы производительности труда

Важная форма мотивации – моральное поощрение работника, продвижение его

Факторы производительности труда

Важная форма мотивации – моральное поощрение работника, продвижение его

В

Н

Е

Ш

Н

И

Е

Ф

А

К

Т

О

Р

Ы

Внешние факторы, влияющие на эффективность использования трудового потенциала страны и региона

Н

Е

Ш

Н

И

Е

Ф

А

К

Т

О

Р

Ы

Внешние факторы, влияющие на эффективность использования трудового потенциала страны и региона

В

Н

У

Т

Р

И

Ф

И

Р

М

Е

Н

Н

Ы

Е

Внутренние факторы, влияющие на эффективность использования трудового потенциала страны и региона

Н

У

Т

Р

И

Ф

И

Р

М

Е

Н

Н

Ы

Е

Внутренние факторы, влияющие на эффективность использования трудового потенциала страны и региона

Л

И

Ч

Н

О

С

Т

Н

Ы

Е

Ф

А

К

Т

О

Р

Ы

Внутренние факторы, влияющие на эффективность использования трудового потенциала страны и региона

И

Ч

Н

О

С

Т

Н

Ы

Е

Ф

А

К

Т

О

Р

Ы

Внутренние факторы, влияющие на эффективность использования трудового потенциала страны и региона

5. Издержки производства

Издержки производства и реализации (себестоимость продукции, работ, услуг) –

5. Издержки производства

Издержки производства и реализации (себестоимость продукции, работ, услуг) –

Издержки производства

Себестоимость продукции - выраженные в денежной форме текущие затраты фирмы

Издержки производства

Себестоимость продукции - выраженные в денежной форме текущие затраты фирмы

Себестоимость продукции и издержки производства

Виды себестоимости:

общая,

индивидуальная,

средняя,

производственная,

полная.

Себестоимость продукции и издержки производства

Виды себестоимости:

общая,

индивидуальная,

средняя,

производственная,

полная.

Себестоимость продукции и издержки производства

Общая себестоимость – это сумма затрат на

Себестоимость продукции и издержки производства

Общая себестоимость – это сумма затрат на

Себестоимость продукции и издержки производства

Производственная себестоимость – затраты, связанные с процессом

Себестоимость продукции и издержки производства

Производственная себестоимость – затраты, связанные с процессом

Процесс формирования себестоимости

Процесс формирования себестоимости

Процесс формирования себестоимости

Процесс формирования себестоимости

Издержки производства

Затраты - ресурсы, потребляемые фирмой в процессе ее хозяйственной деятельности.

Издержки производства

Затраты - ресурсы, потребляемые фирмой в процессе ее хозяйственной деятельности.

Издержки производства

Издержки производства могут быть:

постоянные,

переменные,

валовые,

предельные.

Издержки производства

Издержки производства могут быть:

постоянные,

переменные,

валовые,

предельные.

Издержки производства

Постоянные издержки – это издержки, сумма которых не зависит от

Издержки производства

Постоянные издержки – это издержки, сумма которых не зависит от

Издержки производства

Переменные издержки – это издержки, сумма которых зависит от объема

Издержки производства

Переменные издержки – это издержки, сумма которых зависит от объема

Издержки производства

Валовые издержки – сумма постоянных и переменных издержек.

Предельные издержки –

Издержки производства

Валовые издержки – сумма постоянных и переменных издержек.

Предельные издержки –

Издержки производства

Направления снижения издержек производства (себестоимости продукции): для трудоемких отраслей –

Издержки производства

Направления снижения издержек производства (себестоимости продукции): для трудоемких отраслей –

6. Прибыль и рентабельность

Прибыль фирмы зависит от затрат на производство

6. Прибыль и рентабельность

Прибыль фирмы зависит от затрат на производство

Формирование финансовых результатов

Значение и сущность прибыли заключается в том, что она

Формирование финансовых результатов

Значение и сущность прибыли заключается в том, что она

Прибыль и рентабельность

Доход - результат производственно-хозяйственной деятельности (все денежные средства

Прибыль и рентабельность

Доход - результат производственно-хозяйственной деятельности (все денежные средства

Прибыль и рентабельность

Прибыль - превышение доходов от реализации продукции (работ,

Прибыль и рентабельность

Прибыль - превышение доходов от реализации продукции (работ,

Прибыль и рентабельность

Валовая прибыль – сумма прибыли от реализации продукции

Прибыль и рентабельность

Валовая прибыль – сумма прибыли от реализации продукции

Прибыль и рентабельность

Чистая прибыль – часть прибыли, которая остается в

Прибыль и рентабельность

Чистая прибыль – часть прибыли, которая остается в

Распределение прибыли предприятия

Распределение прибыли предприятия

Механизм использования чистой прибыли предприятия

Механизм использования чистой прибыли предприятия

Формирование фонда накопления и фонда потребления

Формирование фонда накопления и фонда потребления

Прибыль и рентабельность

Прибыль – абсолютный показатель эффективности производства.

Рентабельность – относительный

Прибыль и рентабельность

Прибыль – абсолютный показатель эффективности производства.

Рентабельность – относительный

Прибыль и рентабельность

Прибыль и рентабельность

Прибыль и рентабельность

Основные направления роста прибыли:

- увеличение объема производства;

Прибыль и рентабельность

Основные направления роста прибыли:

- увеличение объема производства;

Прибыль и рентабельность

Основные направления роста рентабельности:

- повышение цены, за

Прибыль и рентабельность

Основные направления роста рентабельности:

- повышение цены, за

Потребители ипроизводства

Потребители ипроизводства Себестоимость продукции и ценообразование организации

Себестоимость продукции и ценообразование организации Социально-экономические последствия инфляции

Социально-экономические последствия инфляции Конкуренция. Понятие, виды, значение

Конкуренция. Понятие, виды, значение Закон про публічні закупівлі

Закон про публічні закупівлі Управление затратами на предприятии (на примере ООО «Консул Карго»)

Управление затратами на предприятии (на примере ООО «Консул Карго») Методология маржинализма. Лозаннская школа

Методология маржинализма. Лозаннская школа Обоснование структуры национальной экономики

Обоснование структуры национальной экономики Мероприятия по снижению затрат на производство изделия СВК 15-3-2 в сборочном цехе Арзамасского приборостроительного завода

Мероприятия по снижению затрат на производство изделия СВК 15-3-2 в сборочном цехе Арзамасского приборостроительного завода Глобалізація. Роль глобалізації для населення

Глобалізація. Роль глобалізації для населення Закономерности функционирования национальной экономики

Закономерности функционирования национальной экономики Направление Технет (передовые производственные технологии)

Направление Технет (передовые производственные технологии) Теория экономического роста

Теория экономического роста Синий дизайн

Синий дизайн Международный договор и его место в системе мирохозяйственных связей. (Тема 5)

Международный договор и его место в системе мирохозяйственных связей. (Тема 5) Экономика общественного сектора. Функции государства. (Лекции 1-2)

Экономика общественного сектора. Функции государства. (Лекции 1-2) Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Экономика медиа. Издержки. Точка безубыточности

Экономика медиа. Издержки. Точка безубыточности Материальный поток. Логистическая система. Продукт в логистике

Материальный поток. Логистическая система. Продукт в логистике Совершенствование процедур управления основными фондами и улучшения их использования на предприятии

Совершенствование процедур управления основными фондами и улучшения их использования на предприятии Экономические особенности и тенденции развития телевидения и радио

Экономические особенности и тенденции развития телевидения и радио Современные теории международной торговли

Современные теории международной торговли Сущность корпоративного управления

Сущность корпоративного управления Аналіз використання трудових ресурсів підприємства

Аналіз використання трудових ресурсів підприємства Функции денег

Функции денег Корида. Проведення кориди

Корида. Проведення кориди Экономика. Предложение на рынке с совершенной конкуренцией

Экономика. Предложение на рынке с совершенной конкуренцией Импульсное управление моделями экономической динамики

Импульсное управление моделями экономической динамики