Моделирование и рационализация взаиморасчетов с контрагентами в вертикально интегрированной компании

- Моделирование и рационализация взаиморасчетов с контрагентами в вертикально интегрированной компании

Содержание

- 2. Актуальность, цели и задачи: Актуальность: Неплатежи негативно влияют на социально-экономическую ситуацию, ведут к увеличению просроченной задолженности

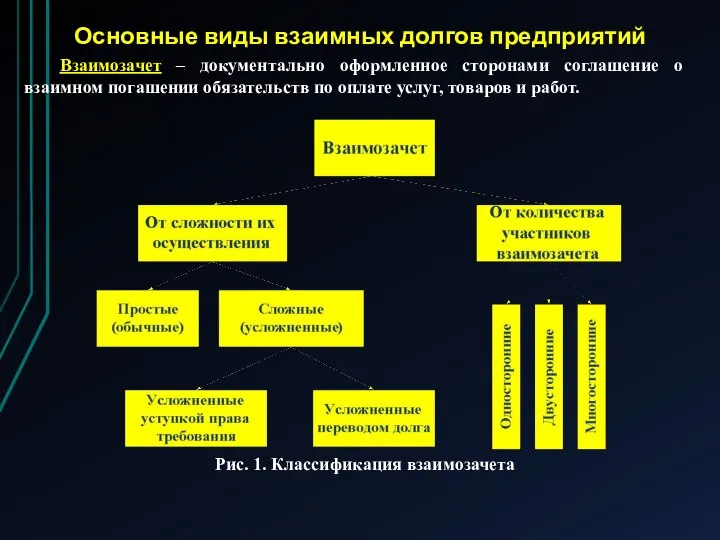

- 3. Основные виды взаимных долгов предприятий Взаимозачет – документально оформленное сторонами соглашение о взаимном погашении обязательств по

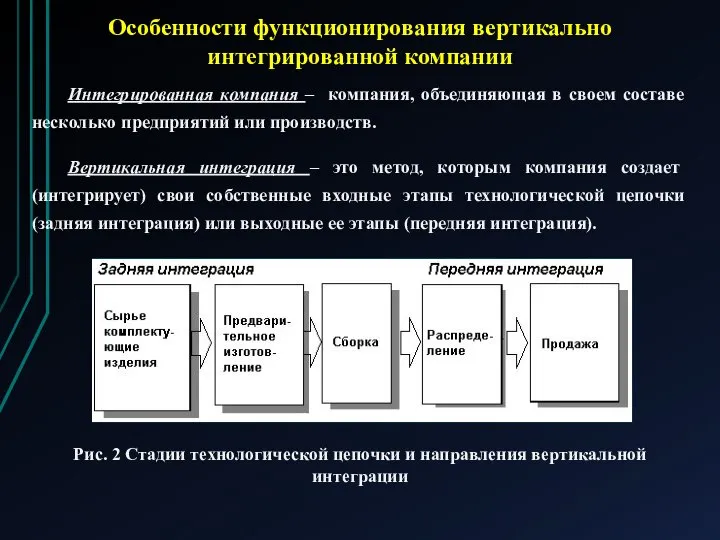

- 4. Интегрированная компания – компания, объединяющая в своем составе несколько предприятий или производств. Вертикальная интеграция – это

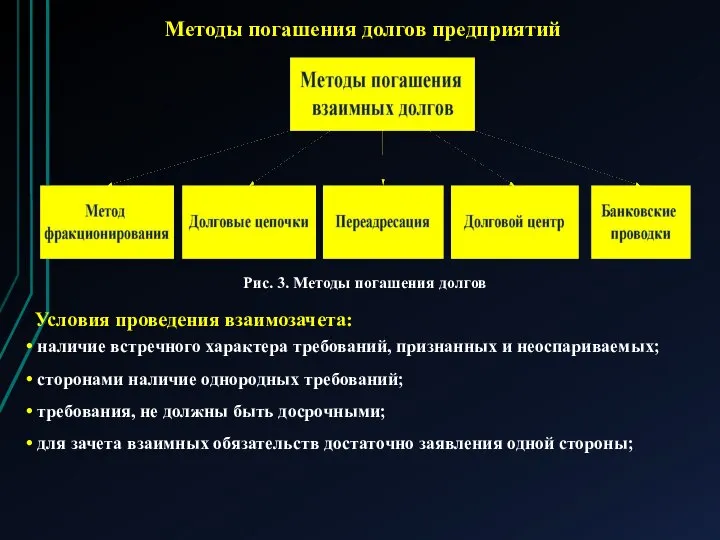

- 5. Методы погашения долгов предприятий Рис. 3. Методы погашения долгов Условия проведения взаимозачета: наличие встречного характера требований,

- 6. Постановка задачи Исходные параметры: – долг i-го предприятия j-му предприятию; – матрица задолженностей предприятий; – перераспределяемая

- 7. Основные этапы: 2.Построение размеченного графа 3. Минимизация суммарной дебиторской (кредиторской) задолженности: 4. Построение матрицы баланса кредитов

- 8. Основные возможности: 1. автоматизация: а) параметров оптимального взаимозачета без ограничений; b) параметров оптимального взаимозачета с ограничениями

- 9. Краткая характеристика ОАО «КумАПП» Основные виды деятельности: - изготовление и реализация авиационной и специальной техники; -

- 10. Анализ дебиторской и кредиторской задолженности Кредиторская задолженность Дебиторская задолженность , Данные по задолженностям предприятий ОАО «КумАПП».

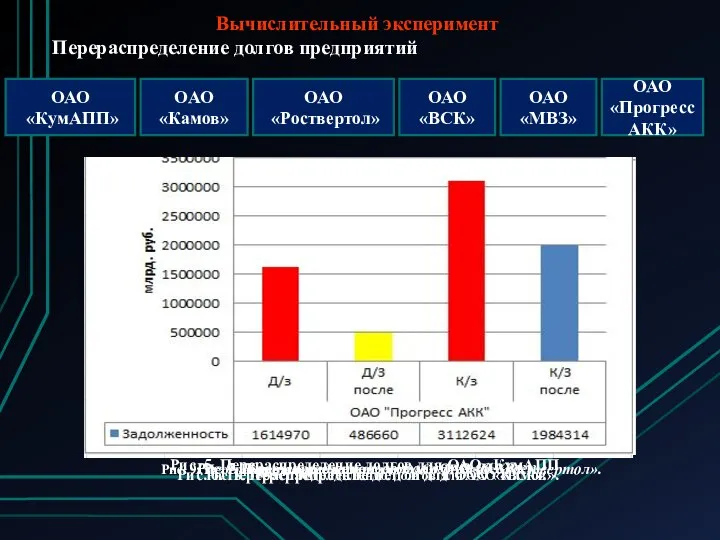

- 11. Вычислительный эксперимент Перераспределение долгов предприятий ОАО «КумАПП» ОАО «ВСК» ОАО «Прогресс АКК» ОАО «Роствертол» ОАО «Камов»

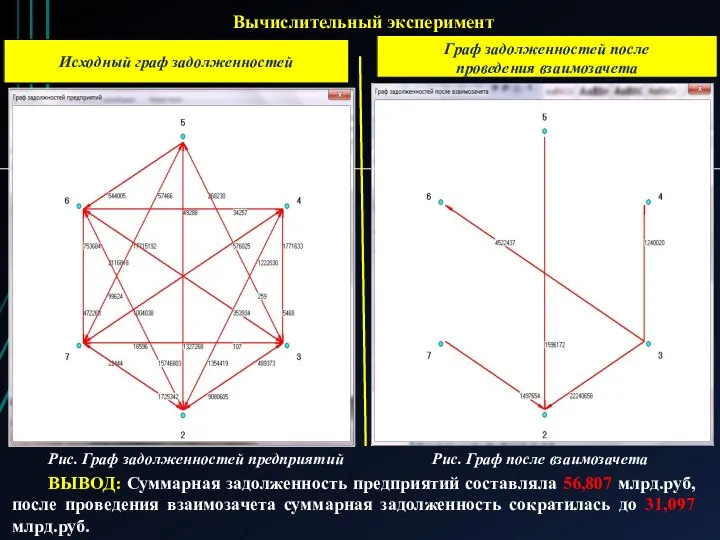

- 12. Граф задолженностей после проведения взаимозачета Исходный граф задолженностей , Вычислительный эксперимент ВЫВОД: Суммарная задолженность предприятий составляла

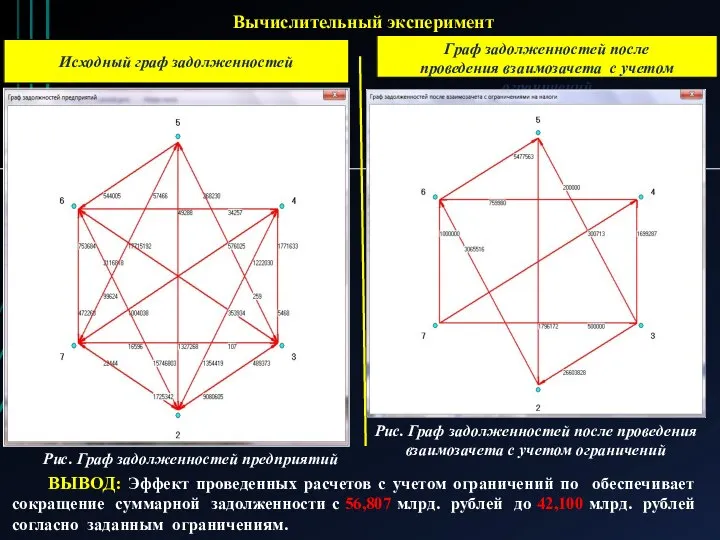

- 13. Граф задолженностей после проведения взаимозачета с учетом ограничений Исходный граф задолженностей , Вычислительный эксперимент ВЫВОД: Эффект

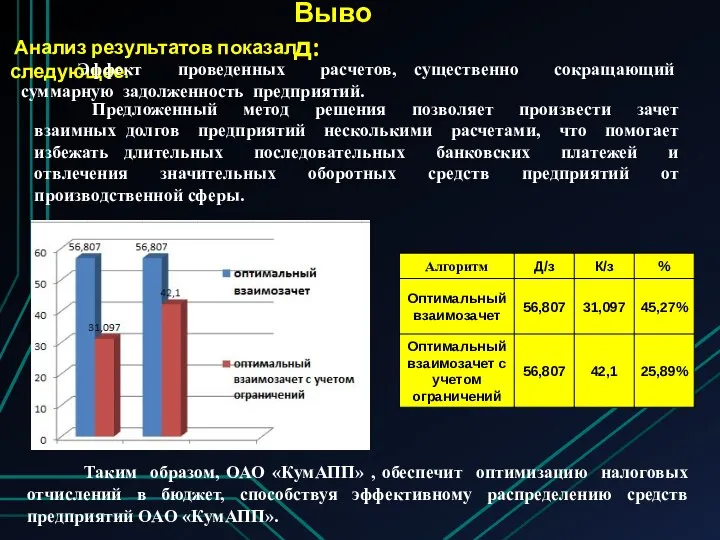

- 14. Анализ результатов показал следующее: Вывод: Таким образом, ОАО «КумАПП» , обеспечит оптимизацию налоговых отчислений в бюджет,

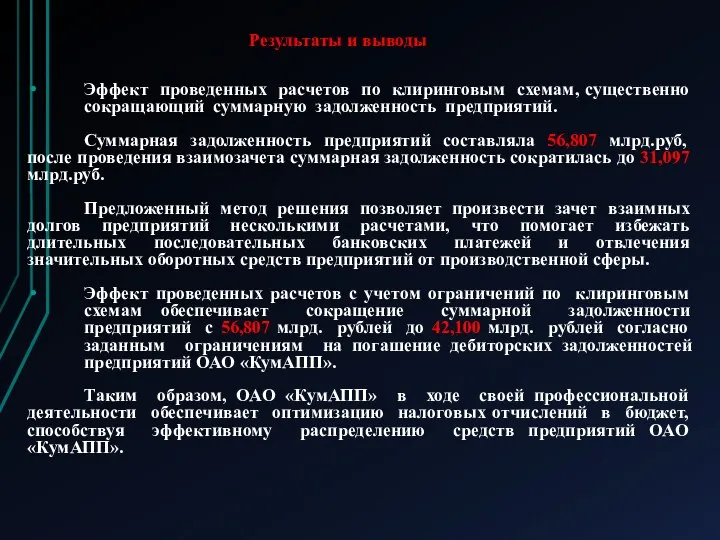

- 15. Результаты и выводы Эффект проведенных расчетов по клиринговым схемам, существенно сокращающий суммарную задолженность предприятий. Суммарная задолженность

- 17. Скачать презентацию

Актуальность, цели и задачи:

Актуальность: Неплатежи негативно влияют на социально-экономическую ситуацию, ведут

Актуальность, цели и задачи:

Актуальность: Неплатежи негативно влияют на социально-экономическую ситуацию, ведут

Основные виды взаимных долгов предприятий

Взаимозачет – документально оформленное сторонами соглашение о

Основные виды взаимных долгов предприятий

Взаимозачет – документально оформленное сторонами соглашение о

Интегрированная компания – компания, объединяющая в своем составе несколько предприятий или

Интегрированная компания – компания, объединяющая в своем составе несколько предприятий или

Методы погашения долгов предприятий

Рис. 3. Методы погашения долгов

Условия проведения взаимозачета:

наличие встречного

Методы погашения долгов предприятий

Рис. 3. Методы погашения долгов

Условия проведения взаимозачета:

наличие встречного

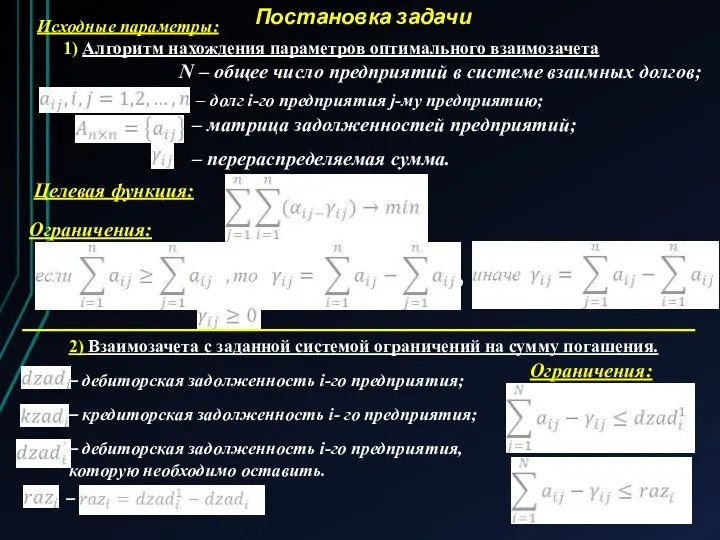

Постановка задачи

Исходные параметры:

– долг i-го предприятия j-му предприятию;

– матрица задолженностей предприятий;

–

Постановка задачи

Исходные параметры:

– долг i-го предприятия j-му предприятию;

– матрица задолженностей предприятий;

–

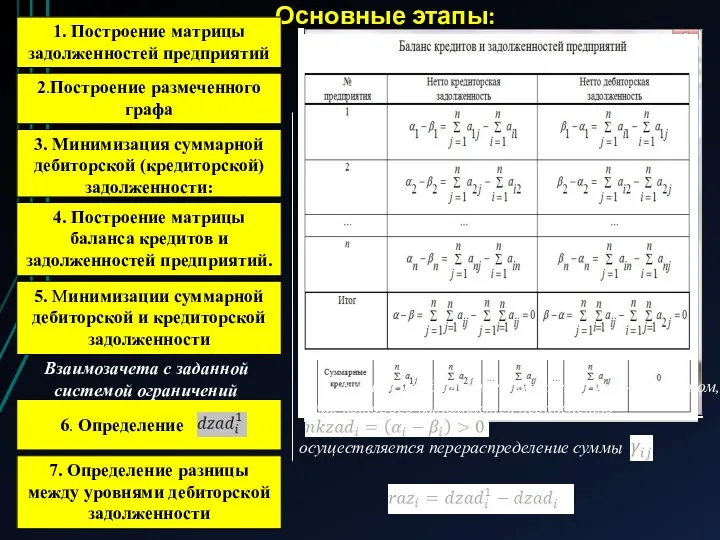

Основные этапы:

2.Построение размеченного графа

3. Минимизация суммарной дебиторской (кредиторской) задолженности:

4. Построение матрицы

Основные этапы:

2.Построение размеченного графа

3. Минимизация суммарной дебиторской (кредиторской) задолженности:

4. Построение матрицы

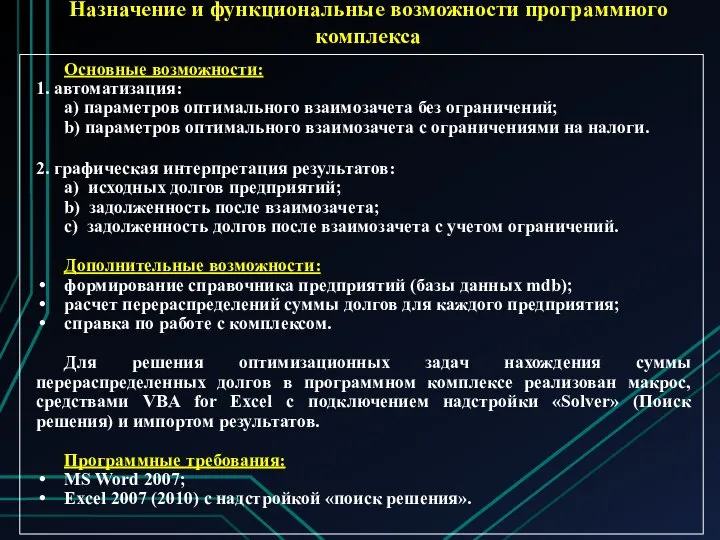

Основные возможности:

1. автоматизация:

а) параметров оптимального взаимозачета без ограничений;

b) параметров оптимального взаимозачета

Основные возможности:

1. автоматизация:

а) параметров оптимального взаимозачета без ограничений;

b) параметров оптимального взаимозачета

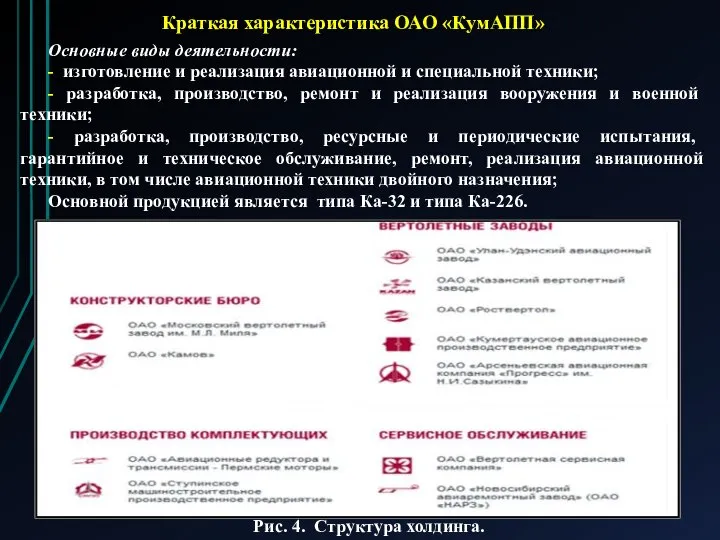

Краткая характеристика ОАО «КумАПП»

Основные виды деятельности:

- изготовление и реализация авиационной и

Краткая характеристика ОАО «КумАПП»

Основные виды деятельности:

- изготовление и реализация авиационной и

Анализ дебиторской и кредиторской задолженности

Кредиторская задолженность

Дебиторская

задолженность

,

Данные по задолженностям предприятий

Анализ дебиторской и кредиторской задолженности

Кредиторская задолженность

Дебиторская

задолженность

,

Данные по задолженностям предприятий

Вычислительный эксперимент

Перераспределение долгов предприятий

ОАО

«КумАПП»

ОАО «ВСК»

ОАО

«Прогресс

АКК»

ОАО

«Роствертол»

ОАО

«Камов»

ОАО «МВЗ»

Вычислительный эксперимент

Перераспределение долгов предприятий

ОАО

«КумАПП»

ОАО «ВСК»

ОАО

«Прогресс

АКК»

ОАО

«Роствертол»

ОАО

«Камов»

ОАО «МВЗ»

Граф задолженностей после

проведения взаимозачета

Исходный граф задолженностей

,

Вычислительный эксперимент

ВЫВОД: Суммарная

Граф задолженностей после

проведения взаимозачета

Исходный граф задолженностей

,

Вычислительный эксперимент

ВЫВОД: Суммарная

Граф задолженностей после

проведения взаимозачета с учетом ограничений

Исходный граф задолженностей

,

Вычислительный

Граф задолженностей после

проведения взаимозачета с учетом ограничений

Исходный граф задолженностей

,

Вычислительный

Анализ результатов показал следующее:

Вывод:

Таким образом, ОАО «КумАПП» , обеспечит оптимизацию

Анализ результатов показал следующее:

Вывод:

Таким образом, ОАО «КумАПП» , обеспечит оптимизацию

Результаты и выводы

Эффект проведенных расчетов по клиринговым схемам, существенно сокращающий суммарную

Результаты и выводы

Эффект проведенных расчетов по клиринговым схемам, существенно сокращающий суммарную

Экономика. Менеджмент. Финансы и финансовые риски в меняющемся мире

Экономика. Менеджмент. Финансы и финансовые риски в меняющемся мире Inflation

Inflation Институциональная теория государства

Институциональная теория государства Теория предельной полезности

Теория предельной полезности Анализ производственных издержек

Анализ производственных издержек Основные и оборотные средства. Амортизация и износ

Основные и оборотные средства. Амортизация и износ Текущее состояние российской экономики и ожидания для рынков недвижимости

Текущее состояние российской экономики и ожидания для рынков недвижимости Эконометрика. Параметризация регрессионных уравнений. Множественная регрессия. Семинар 6

Эконометрика. Параметризация регрессионных уравнений. Множественная регрессия. Семинар 6 Задача о разборчивой невесте

Задача о разборчивой невесте Издержки производства и прибыль. Сущность и виды прибыли. Условия максимизации прибыли и минимизации издержек. (Лекция 11)

Издержки производства и прибыль. Сущность и виды прибыли. Условия максимизации прибыли и минимизации издержек. (Лекция 11) Экономика, ее роль в жизни общества

Экономика, ее роль в жизни общества Отношения собственности и их роль в экономике

Отношения собственности и их роль в экономике Негативные последствия глобализации экономики

Негативные последствия глобализации экономики Презентация Экономическое содержание налога на добавленную стоимость, его роль в формировании доходов федерального бюджета

Презентация Экономическое содержание налога на добавленную стоимость, его роль в формировании доходов федерального бюджета Макроэкономика как раздел экономической теории. Макроэкономические показатели

Макроэкономика как раздел экономической теории. Макроэкономические показатели Тест о рыночной экономике - ответы

Тест о рыночной экономике - ответы Краткая история экономических учений

Краткая история экономических учений Характеристика предприятий по формам собственности

Характеристика предприятий по формам собственности Разработка инвестиционного проекта расширения деятельности предприятия

Разработка инвестиционного проекта расширения деятельности предприятия Экономическая преступность

Экономическая преступность Генетика и качество жизни. Урок науки и технологий

Генетика и качество жизни. Урок науки и технологий Институциональные основы рыночной экономики

Институциональные основы рыночной экономики Доходы: формирование, распределение и неравенство. Система национальных счетов и макроэкономические показатели

Доходы: формирование, распределение и неравенство. Система национальных счетов и макроэкономические показатели Рынок и рыночный механизм. Спрос и предложение. Издержки

Рынок и рыночный механизм. Спрос и предложение. Издержки Корпоративная система управления инновационными проектами, программами и портфелями проектов

Корпоративная система управления инновационными проектами, программами и портфелями проектов Рынки факторов производства

Рынки факторов производства Моделирование равновесия фирмы при различных типах рыночных структур. Чистая (совершенная) конкуренция

Моделирование равновесия фирмы при различных типах рыночных структур. Чистая (совершенная) конкуренция Основные фонды предприятия

Основные фонды предприятия