Презентация Экономическое содержание налога на добавленную стоимость, его роль в формировании доходов федерального бюджета

- Презентация Экономическое содержание налога на добавленную стоимость, его роль в формировании доходов федерального бюджета

Содержание

- 2. НДС является федеральным налогом, взимающимся на всей территории РФ, является основным и наиболее стабильным источником налоговых

- 3. По НДС существует освобождение: организации и индивидуальные предприниматели, если за 3 предшествующих календарных месяца сумма выручки

- 4. В соответствии с НК РФ НДС устанавливается Главой 21 Налогового Кодекса Российской Федерации, вступившей в законную

- 5. Немного истории Из всех налогов, формируемых современные налоговые системы развитых стран мира НДС является самым молодым.

- 6. "НДС горизонтальный" и "НДС вертикальный" Горизонтальный НДС - это налог по конкретной (единичной) гражданско-правовой сделке. Вертикальный

- 7. Горизонтальный НДС Взимание налога осуществляется методом частичных платежей. На каждой стадии движения товара плательщик компенсирует свои

- 8. Вертикальный НДС формируется на основе горизонтального налога. По результатам налогового периода налогоплательщики определяют вертикальный НДС, как

- 9. Преимущество НДС Преимуществом НДС является то, что он позволяет значительно увеличить доходы государства от доходов, идущих

- 10. Функции НДС Фискальная функция НДС заключается в мобилизации существенных поступлений от данного налога в доход бюджета

- 12. Скачать презентацию

НДС является федеральным налогом, взимающимся на всей территории РФ, является основным

НДС является федеральным налогом, взимающимся на всей территории РФ, является основным

По НДС существует освобождение:

организации и индивидуальные предприниматели, если за 3 предшествующих

По НДС существует освобождение:

организации и индивидуальные предприниматели, если за 3 предшествующих

В соответствии с НК РФ

НДС устанавливается Главой 21 Налогового Кодекса Российской

В соответствии с НК РФ

НДС устанавливается Главой 21 Налогового Кодекса Российской

Немного истории

Из всех налогов, формируемых современные налоговые системы развитых стран мира

Немного истории

Из всех налогов, формируемых современные налоговые системы развитых стран мира

"НДС горизонтальный" и "НДС вертикальный"

Горизонтальный НДС - это налог по конкретной

"НДС горизонтальный" и "НДС вертикальный"

Горизонтальный НДС - это налог по конкретной

Горизонтальный НДС

Взимание налога осуществляется методом частичных платежей.

На каждой стадии движения

Горизонтальный НДС

Взимание налога осуществляется методом частичных платежей.

На каждой стадии движения

Вертикальный НДС

формируется на основе горизонтального налога.

По результатам налогового периода

Вертикальный НДС

формируется на основе горизонтального налога.

По результатам налогового периода

Преимущество НДС

Преимуществом НДС является то, что он позволяет значительно увеличить доходы

Преимущество НДС

Преимуществом НДС является то, что он позволяет значительно увеличить доходы

Функции НДС

Фискальная функция НДС заключается в мобилизации существенных поступлений от данного

Функции НДС

Фискальная функция НДС заключается в мобилизации существенных поступлений от данного

Мировая экономика и международные экономические отношения

Мировая экономика и международные экономические отношения Формы организации юридической деятельности по сопровождению бизнеса

Формы организации юридической деятельности по сопровождению бизнеса Евразийская экономическая комиссия, её структура, задачи и функции

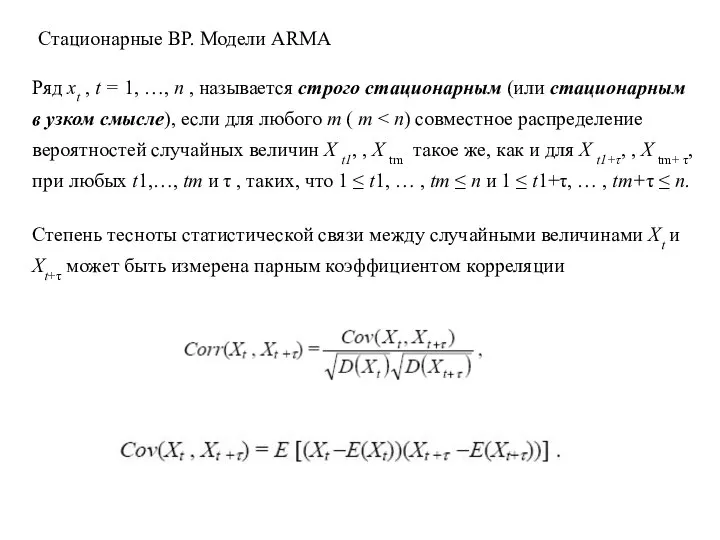

Евразийская экономическая комиссия, её структура, задачи и функции Стационарные ВР. Модели ARMA

Стационарные ВР. Модели ARMA Введение в экономическую теорию. Зарождение экономических знаний и их роль в жизни общества

Введение в экономическую теорию. Зарождение экономических знаний и их роль в жизни общества Подготовка к ЕГЭ и ГИА по обществознанию (экономическая сфера)

Подготовка к ЕГЭ и ГИА по обществознанию (экономическая сфера) Қазақстан республикасының шағын, орта және ірі кәсіпкерлік: артықшылықтары мен кемшіліктері, мемлекеттік қолданудың бағыттары

Қазақстан республикасының шағын, орта және ірі кәсіпкерлік: артықшылықтары мен кемшіліктері, мемлекеттік қолданудың бағыттары Макроэкономическая нестабильность: цикличность развития экономики, безработица, инфляция. Антиинфляционная политика

Макроэкономическая нестабильность: цикличность развития экономики, безработица, инфляция. Антиинфляционная политика Временные ряды

Временные ряды Специальность Экономика и бухгалтерский учёт (по отраслям)

Специальность Экономика и бухгалтерский учёт (по отраслям) Экономика и экономическая наука

Экономика и экономическая наука Побудова та використання нейронних мереж у прогнозуванні показників соціально-економічного розвитку регіону

Побудова та використання нейронних мереж у прогнозуванні показників соціально-економічного розвитку регіону Планирование издержек и результатов производства

Планирование издержек и результатов производства Краткая характеристика Группы 47 ТН ВЭД ТС»

Краткая характеристика Группы 47 ТН ВЭД ТС» Презентация Строительная компания Корунд

Презентация Строительная компания Корунд Підприємство та підприємництво

Підприємство та підприємництво Экономика общественного сектора

Экономика общественного сектора Ущерб от чрезвычайных ситуаций

Ущерб от чрезвычайных ситуаций Организация труда в обществе и в организации

Организация труда в обществе и в организации Оцінка аварійних сценаріїв, пов’язаних з крихким руйнуванням корпусу реактора ввер-1000

Оцінка аварійних сценаріїв, пов’язаних з крихким руйнуванням корпусу реактора ввер-1000 Конкуренция и конкурентоспособность

Конкуренция и конкурентоспособность Конкуренция в экономике

Конкуренция в экономике Еңбек күшінің географиялық ерекшеліктері

Еңбек күшінің географиялық ерекшеліктері Поведение потребителя

Поведение потребителя Экономическая система

Экономическая система Хозяйство Австралии

Хозяйство Австралии Прогноз научно-технологического развития России

Прогноз научно-технологического развития России Социология рационального выбора. Рациональное действие и социальная структура. (Тема 4)

Социология рационального выбора. Рациональное действие и социальная структура. (Тема 4)