- Налогово-бюджетная политика

Содержание

- 2. 09/11/2023 yudaev@sampo.ru Ключевые определения: Налогово-бюджетная политика - воздействие государства на уровень деловой активности посредством изменения государственных

- 3. 09/11/2023 yudaev@sampo.ru Функции бюджета: Фискальная – создание финансовой базы государства в условиях фактического отсутствия собственных доходов

- 4. 09/11/2023 yudaev@sampo.ru Бюджетные уровни Федеральный Бюджеты республик (штатов) Местные Бюджеты поселений Налогово-бюджетный федерализм – разделение полномочий

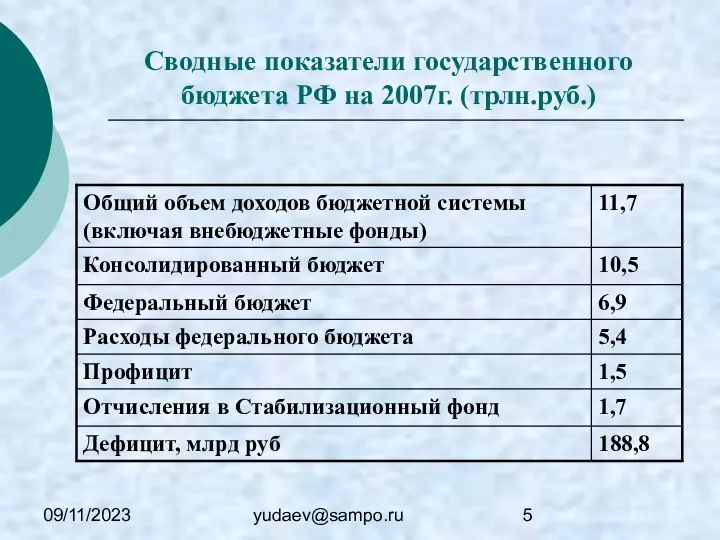

- 5. 09/11/2023 yudaev@sampo.ru Сводные показатели государственного бюджета РФ на 2007г. (трлн.руб.)

- 6. 09/11/2023 yudaev@sampo.ru Основные параметры федерального бюджета

- 7. 09/11/2023 yudaev@sampo.ru Основные параметры федерального бюджета

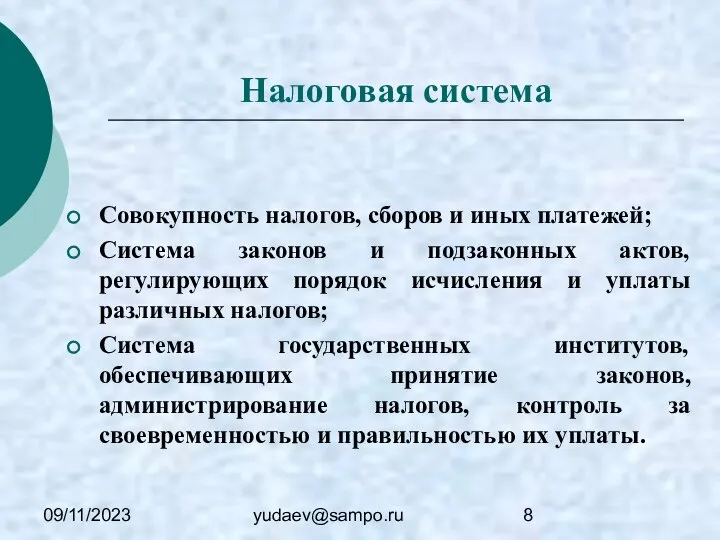

- 8. 09/11/2023 yudaev@sampo.ru Налоговая система Совокупность налогов, сборов и иных платежей; Система законов и подзаконных актов, регулирующих

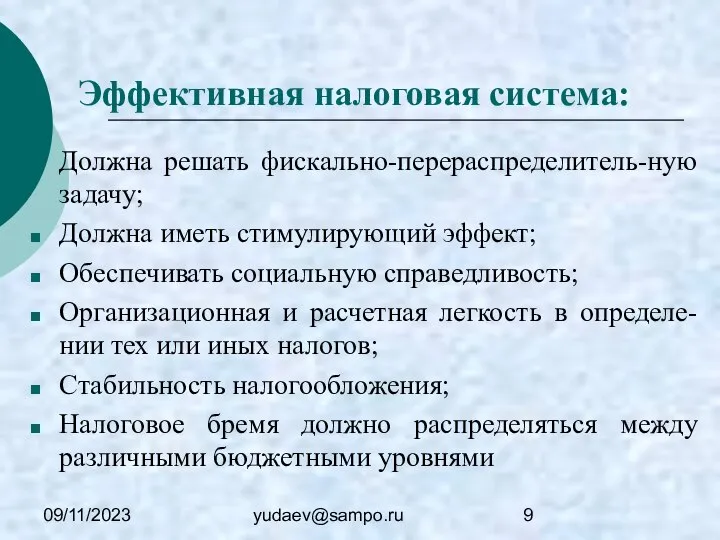

- 9. 09/11/2023 yudaev@sampo.ru Эффективная налоговая система: Должна решать фискально-перераспределитель-ную задачу; Должна иметь стимулирующий эффект; Обеспечивать социальную справедливость;

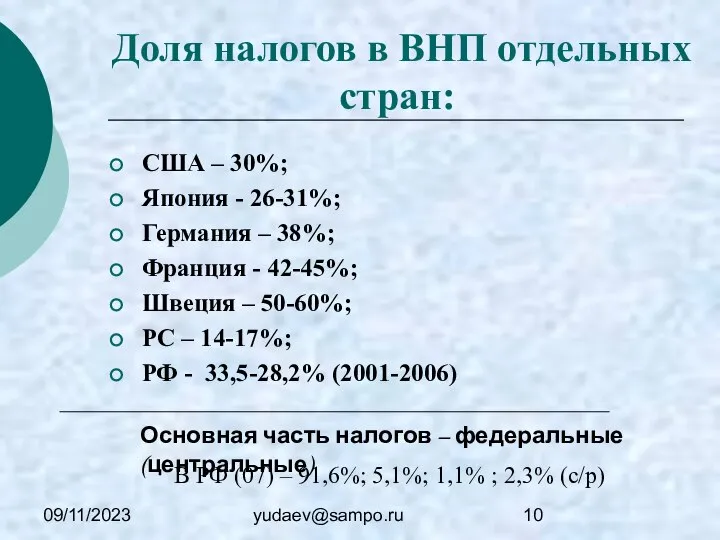

- 10. 09/11/2023 yudaev@sampo.ru Доля налогов в ВНП отдельных стран: США – 30%; Япония - 26-31%; Германия –

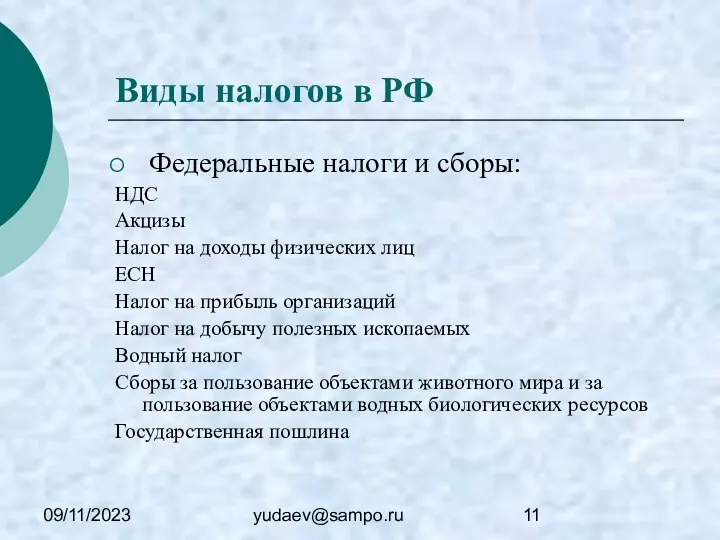

- 11. 09/11/2023 yudaev@sampo.ru Виды налогов в РФ Федеральные налоги и сборы: НДС Акцизы Налог на доходы физических

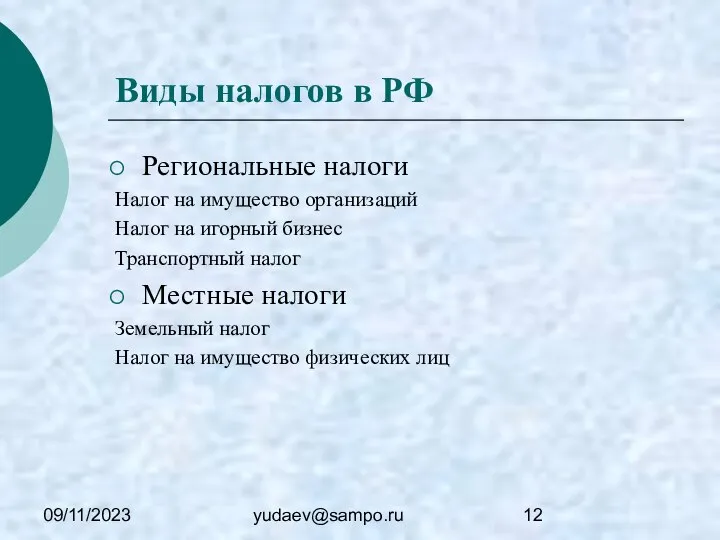

- 12. 09/11/2023 yudaev@sampo.ru Виды налогов в РФ Региональные налоги Налог на имущество организаций Налог на игорный бизнес

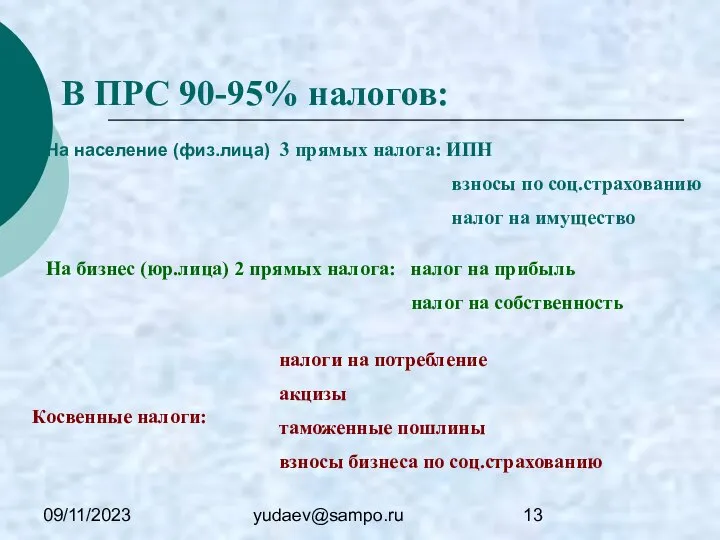

- 13. 09/11/2023 yudaev@sampo.ru В ПРС 90-95% налогов: На население (физ.лица) 3 прямых налога: ИПН взносы по соц.страхованию

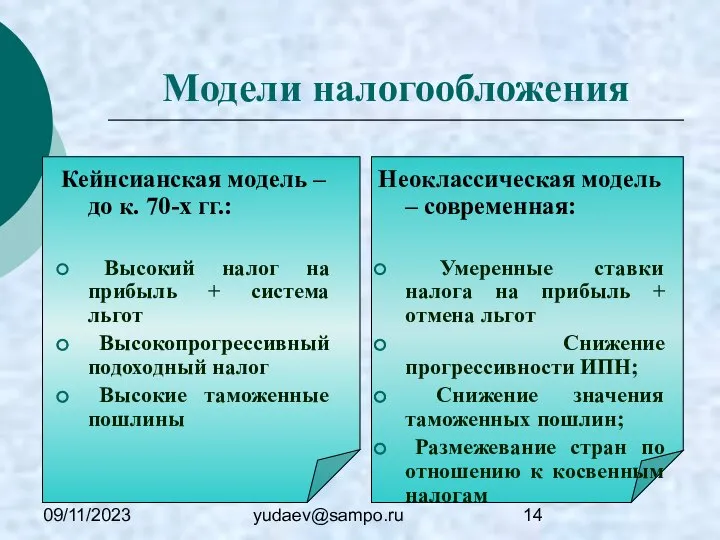

- 14. 09/11/2023 yudaev@sampo.ru Модели налогообложения Кейнсианская модель – до к. 70-х гг.: Высокий налог на прибыль +

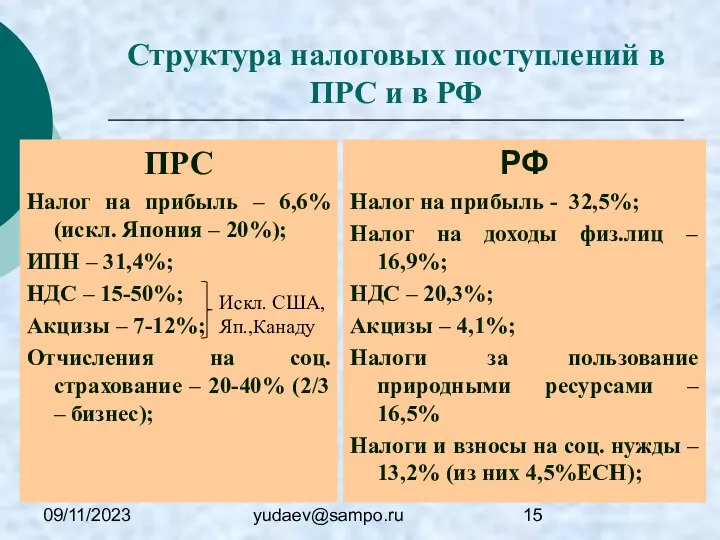

- 15. 09/11/2023 yudaev@sampo.ru Структура налоговых поступлений в ПРС и в РФ ПРС Налог на прибыль – 6,6%

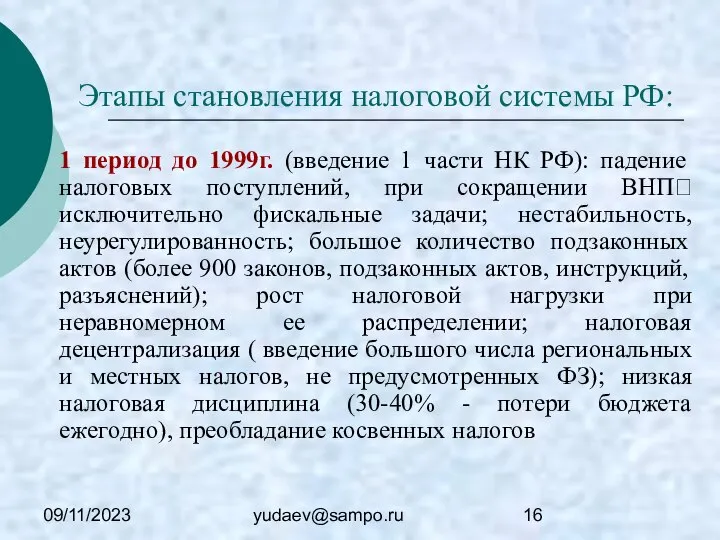

- 16. 09/11/2023 yudaev@sampo.ru Этапы становления налоговой системы РФ: 1 период до 1999г. (введение 1 части НК РФ):

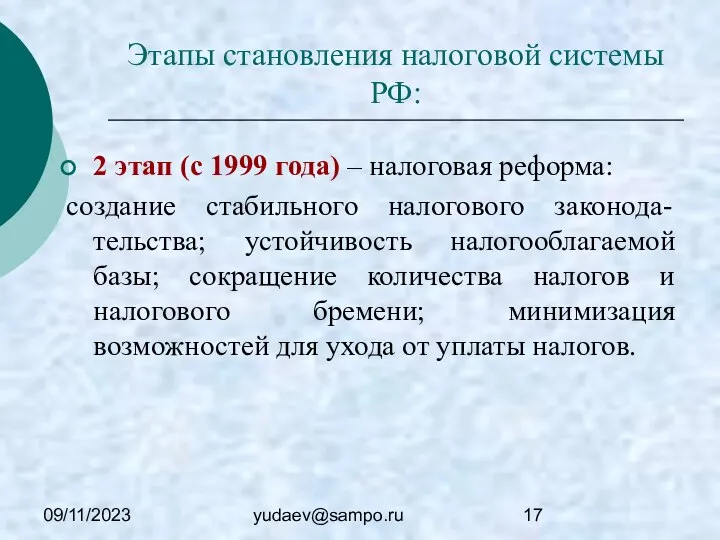

- 17. 09/11/2023 yudaev@sampo.ru Этапы становления налоговой системы РФ: 2 этап (с 1999 года) – налоговая реформа: создание

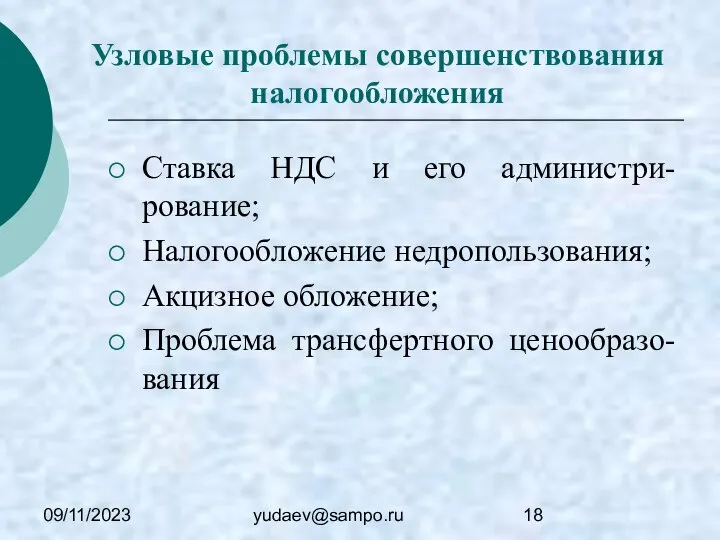

- 18. 09/11/2023 yudaev@sampo.ru Узловые проблемы совершенствования налогообложения Ставка НДС и его администри-рование; Налогообложение недропользования; Акцизное обложение; Проблема

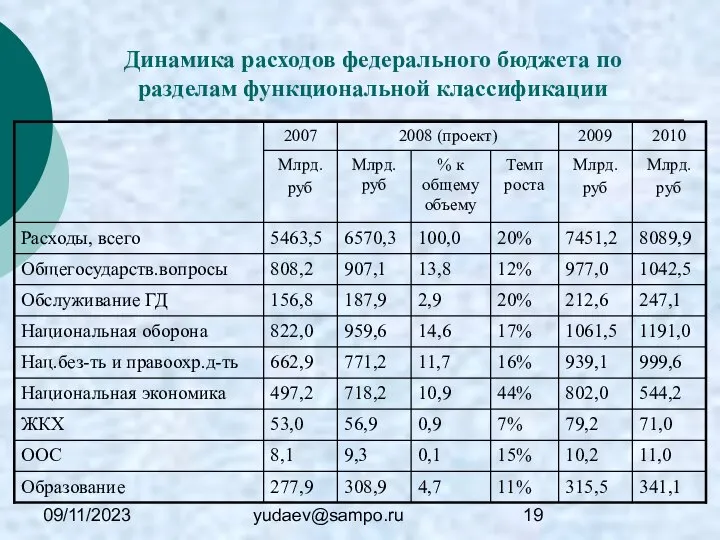

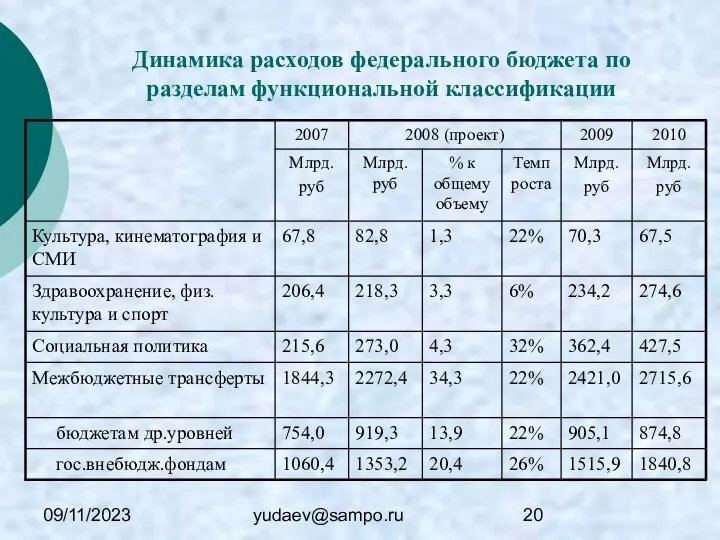

- 19. 09/11/2023 yudaev@sampo.ru Динамика расходов федерального бюджета по разделам функциональной классификации

- 20. 09/11/2023 yudaev@sampo.ru Динамика расходов федерального бюджета по разделам функциональной классификации

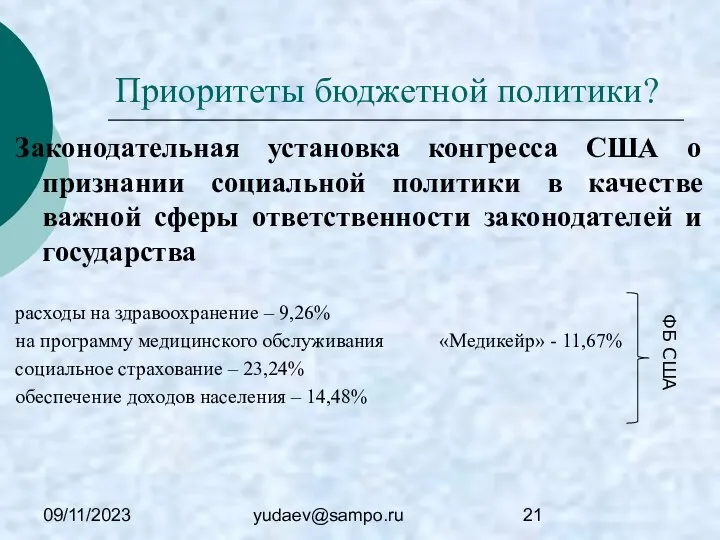

- 21. 09/11/2023 yudaev@sampo.ru Приоритеты бюджетной политики? Законодательная установка конгресса США о признании социальной политики в качестве важной

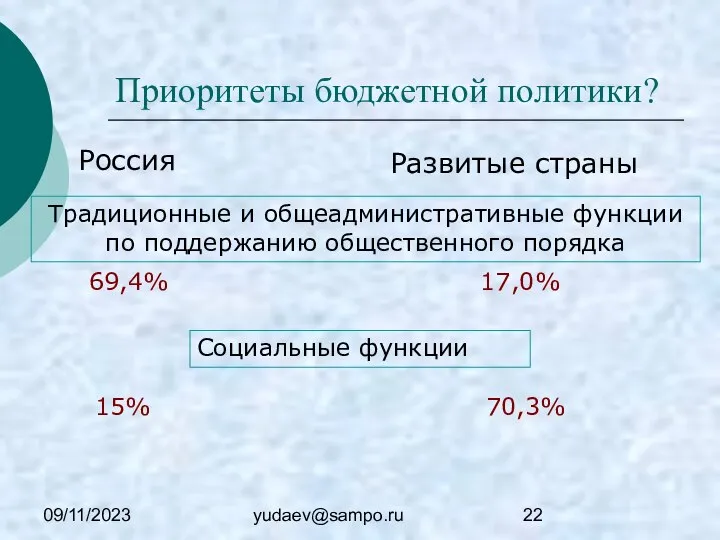

- 22. 09/11/2023 yudaev@sampo.ru Приоритеты бюджетной политики? Россия Развитые страны Традиционные и общеадминистративные функции по поддержанию общественного порядка

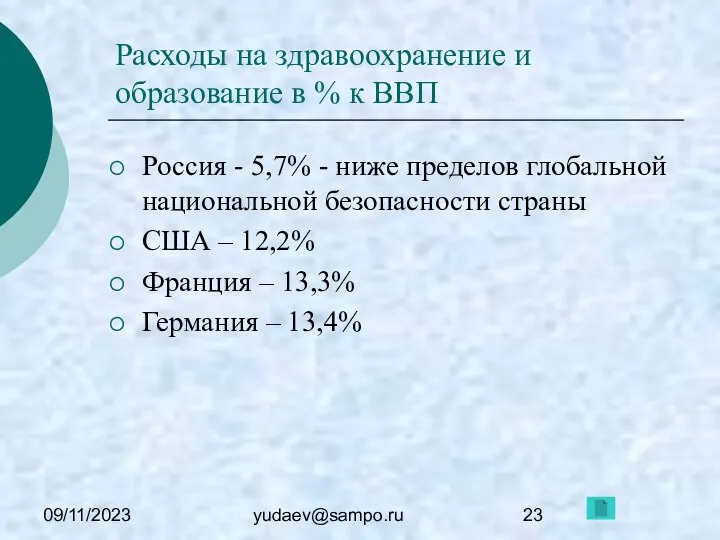

- 23. 09/11/2023 yudaev@sampo.ru Расходы на здравоохранение и образование в % к ВВП Россия - 5,7% - ниже

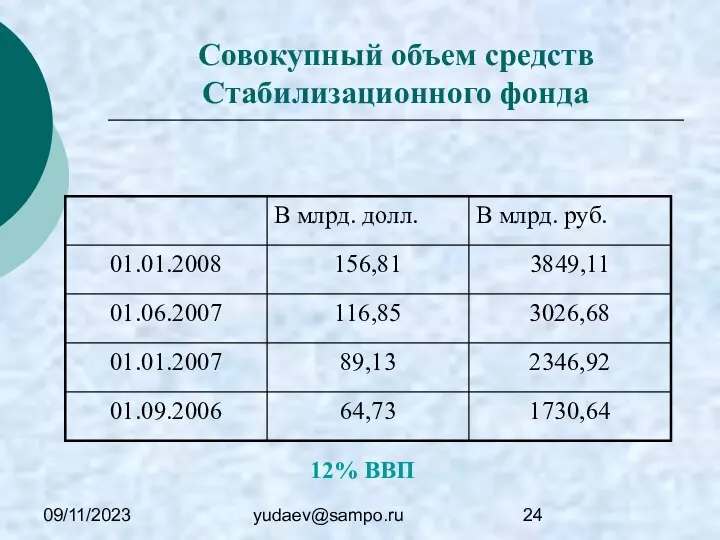

- 24. 09/11/2023 yudaev@sampo.ru Совокупный объем средств Стабилизационного фонда 12% ВВП

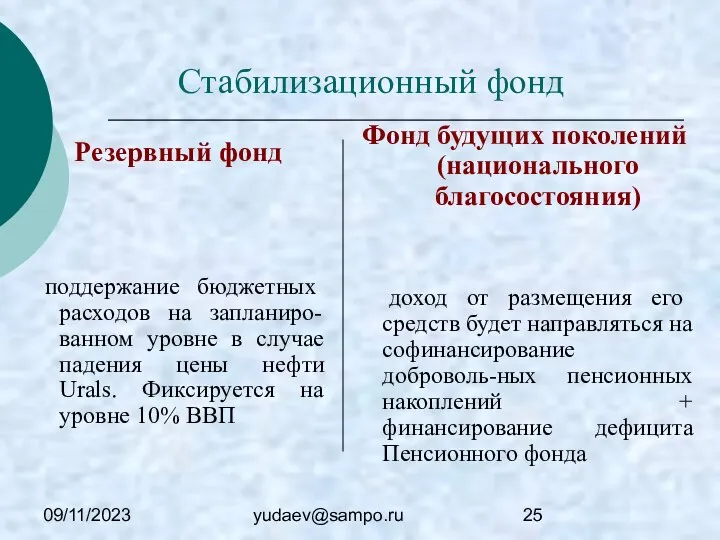

- 25. 09/11/2023 yudaev@sampo.ru Стабилизационный фонд Резервный фонд поддержание бюджетных расходов на запланиро-ванном уровне в случае падения цены

- 26. 09/11/2023 yudaev@sampo.ru Логика и направления бюджетной реформы разделение уровней бюджет-ной системы новая система межбюджетных отношений среднесрочное

- 27. 09/11/2023 yudaev@sampo.ru Реформа МБО 4 уровня бюджетной системы Разделение расходных обязательств, субвенции на делегированные полномочия Совершенствование

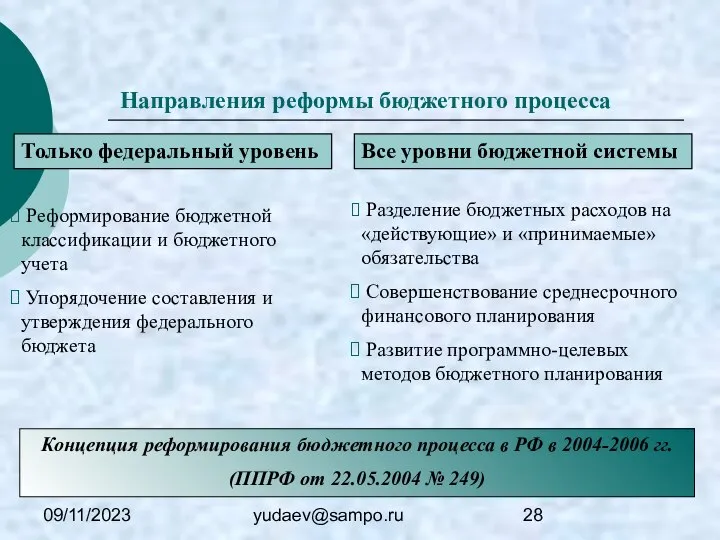

- 28. 09/11/2023 yudaev@sampo.ru Направления реформы бюджетного процесса Только федеральный уровень Все уровни бюджетной системы Реформирование бюджетной классификации

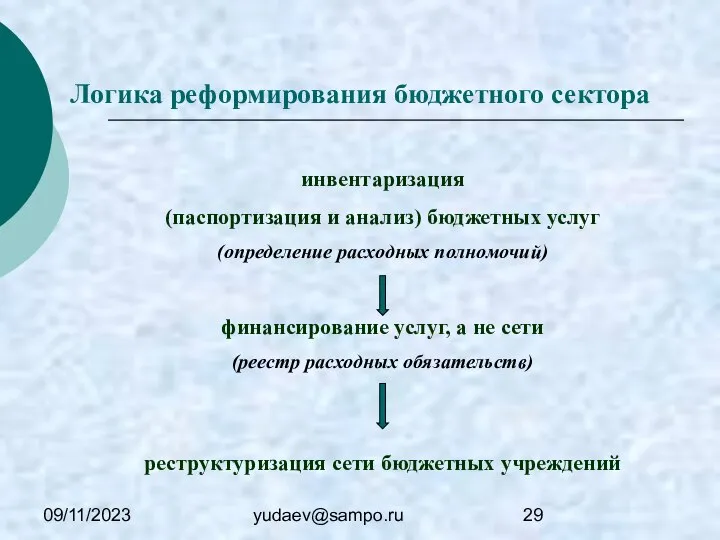

- 29. 09/11/2023 yudaev@sampo.ru Логика реформирования бюджетного сектора инвентаризация (паспортизация и анализ) бюджетных услуг (определение расходных полномочий) финансирование

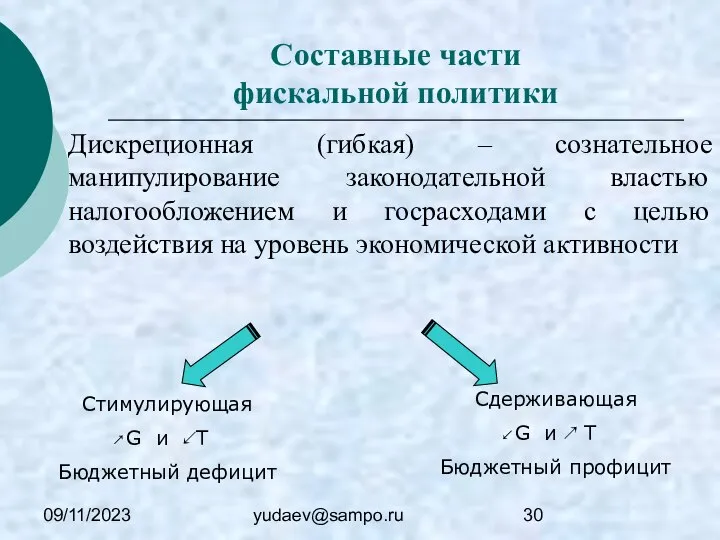

- 30. 09/11/2023 yudaev@sampo.ru Составные части фискальной политики Дискреционная (гибкая) – сознательное манипулирование законодательной властью налогообложением и госрасходами

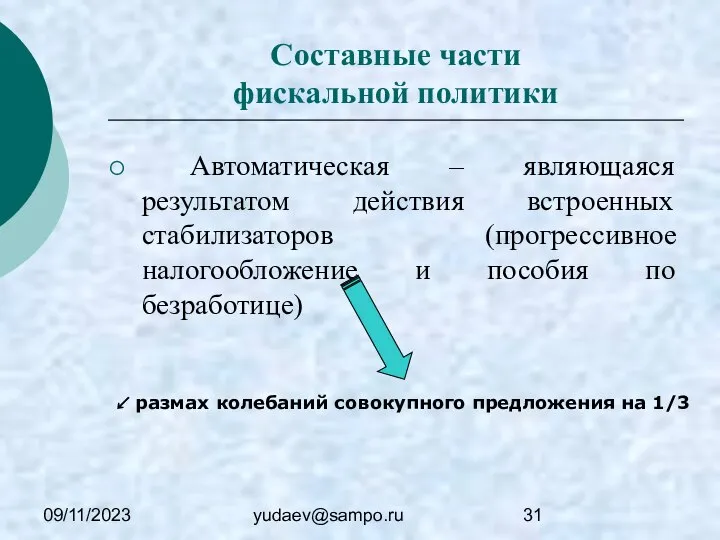

- 31. 09/11/2023 yudaev@sampo.ru Составные части фискальной политики Автоматическая – являющаяся результатом действия встроенных стабилизаторов (прогрессивное налогообложение и

- 32. 09/11/2023 yudaev@sampo.ru Дефицит(профицит) ГБ Первичный Общий Первичный дефицит – общий дефицит ГБ, уменьшенный на сумму процентных

- 33. 09/11/2023 yudaev@sampo.ru Способы финансирования бюджетного дефицита: Выпуск новых денег или эмиссионный способ финансирования; Займы внутренние и/или

- 34. 09/11/2023 yudaev@sampo.ru Подходы к проблеме балансирования государственного бюджета: Бюджет, балансируемый ежегодно; Бюджет, балансируемый на циклической основе;

- 35. 09/11/2023 yudaev@sampo.ru Государственный долг ГД – сумма накопленных в стране за определенный период бюджетных дефици-тов за

- 36. 09/11/2023 yudaev@sampo.ru Отношение госдолга ведущих стран к ВВП за 2001-2005гг., %

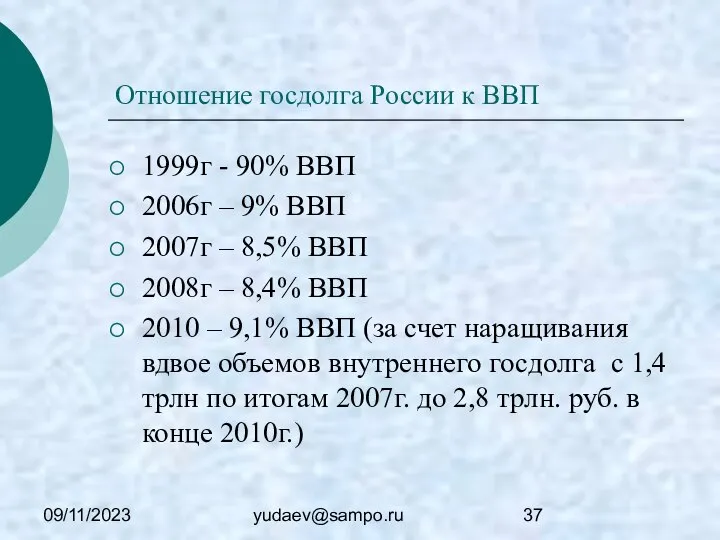

- 37. 09/11/2023 yudaev@sampo.ru Отношение госдолга России к ВВП 1999г - 90% ВВП 2006г – 9% ВВП 2007г

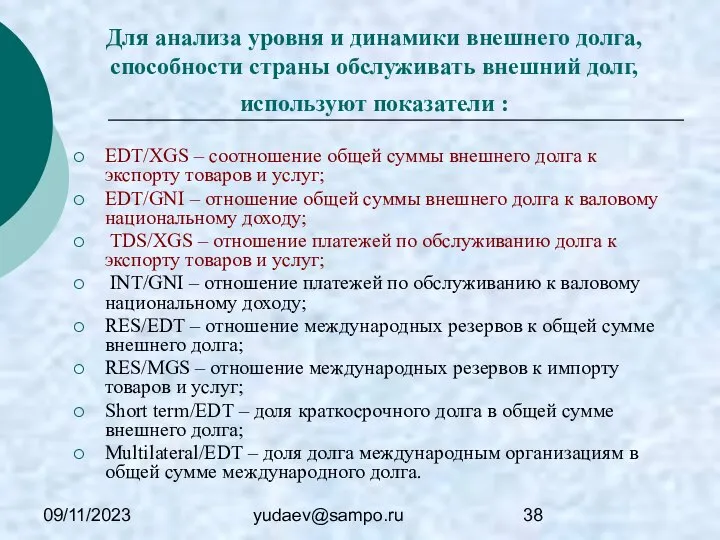

- 38. 09/11/2023 yudaev@sampo.ru Для анализа уровня и динамики внешнего долга, способности страны обслуживать внешний долг, используют показатели

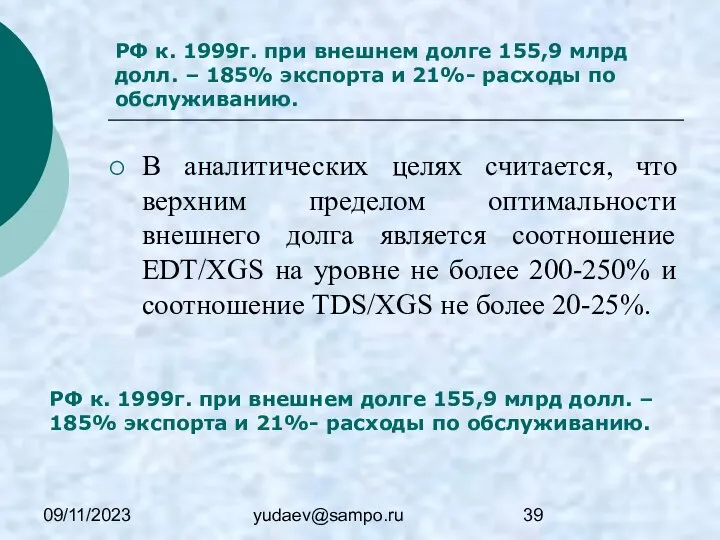

- 39. 09/11/2023 yudaev@sampo.ru РФ к. 1999г. при внешнем долге 155,9 млрд долл. – 185% экспорта и 21%-

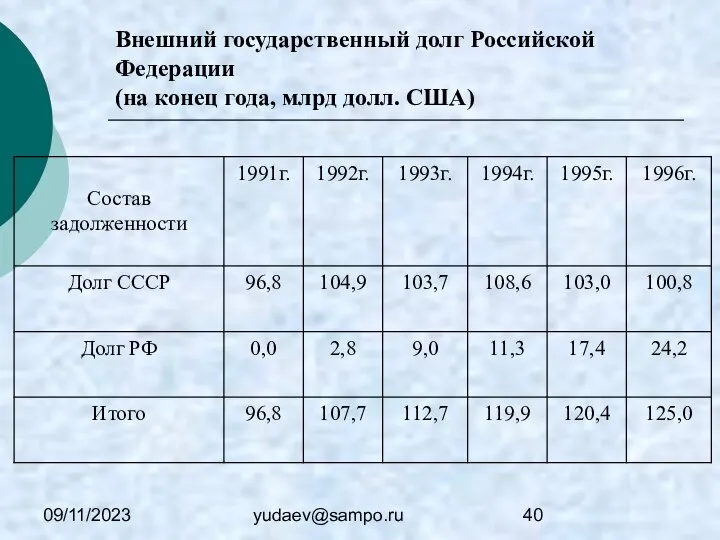

- 40. 09/11/2023 yudaev@sampo.ru Внешний государственный долг Российской Федерации (на конец года, млрд долл. США)

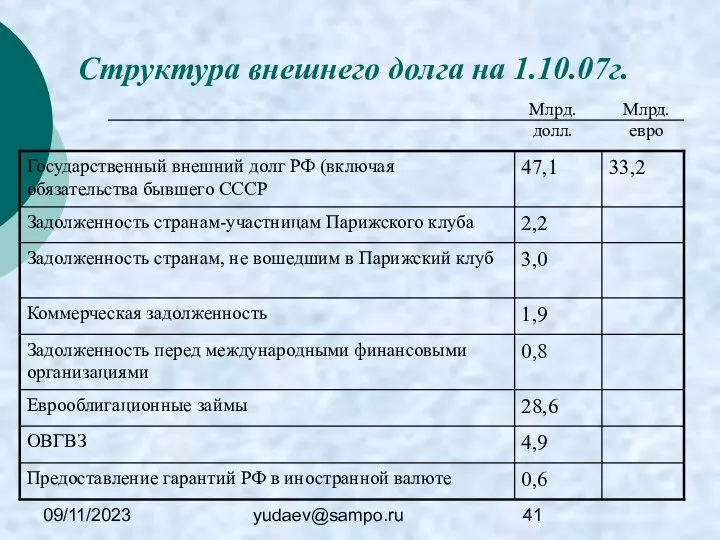

- 41. 09/11/2023 yudaev@sampo.ru Структура внешнего долга на 1.10.07г. Млрд. долл. Млрд. евро

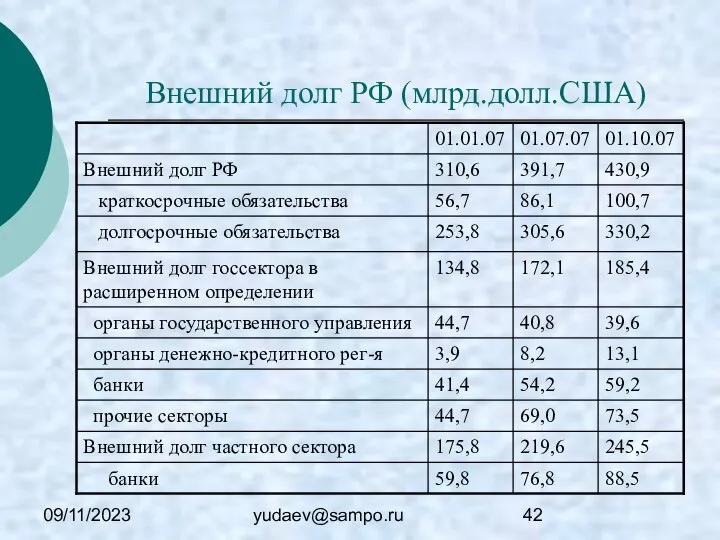

- 42. 09/11/2023 yudaev@sampo.ru Внешний долг РФ (млрд.долл.США)

- 43. 09/11/2023 yudaev@sampo.ru Управление внешним долгом: Реструктуризация долга – принимаемые по согласию должников и кредиторов меры, направленные

- 45. Скачать презентацию

09/11/2023

yudaev@sampo.ru

Ключевые определения:

Налогово-бюджетная политика - воздействие государства на уровень деловой активности посредством

09/11/2023

yudaev@sampo.ru

Ключевые определения:

Налогово-бюджетная политика - воздействие государства на уровень деловой активности посредством

09/11/2023

yudaev@sampo.ru

Функции бюджета:

Фискальная – создание финансовой базы государства в условиях фактического отсутствия

09/11/2023

yudaev@sampo.ru

Функции бюджета:

Фискальная – создание финансовой базы государства в условиях фактического отсутствия

09/11/2023

yudaev@sampo.ru

Бюджетные уровни

Федеральный

Бюджеты республик (штатов)

Местные

Бюджеты поселений

Налогово-бюджетный федерализм – разделение полномочий в

09/11/2023

yudaev@sampo.ru

Бюджетные уровни

Федеральный

Бюджеты республик (штатов)

Местные

Бюджеты поселений

Налогово-бюджетный федерализм – разделение полномочий в

09/11/2023

yudaev@sampo.ru

Сводные показатели государственного бюджета РФ на 2007г. (трлн.руб.)

09/11/2023

yudaev@sampo.ru

Сводные показатели государственного бюджета РФ на 2007г. (трлн.руб.)

09/11/2023

yudaev@sampo.ru

Основные параметры федерального бюджета

09/11/2023

yudaev@sampo.ru

Основные параметры федерального бюджета

09/11/2023

yudaev@sampo.ru

Основные параметры федерального бюджета

09/11/2023

yudaev@sampo.ru

Основные параметры федерального бюджета

09/11/2023

yudaev@sampo.ru

Налоговая система

Совокупность налогов, сборов и иных платежей;

Система законов и подзаконных актов,

09/11/2023

yudaev@sampo.ru

Налоговая система

Совокупность налогов, сборов и иных платежей;

Система законов и подзаконных актов,

09/11/2023

yudaev@sampo.ru

Эффективная налоговая система:

Должна решать фискально-перераспределитель-ную задачу;

Должна иметь стимулирующий эффект;

Обеспечивать социальную справедливость;

Организационная

09/11/2023

yudaev@sampo.ru

Эффективная налоговая система:

Должна решать фискально-перераспределитель-ную задачу;

Должна иметь стимулирующий эффект;

Обеспечивать социальную справедливость;

Организационная

09/11/2023

yudaev@sampo.ru

Доля налогов в ВНП отдельных стран:

США – 30%;

Япония - 26-31%;

Германия –

09/11/2023

yudaev@sampo.ru

Доля налогов в ВНП отдельных стран:

США – 30%;

Япония - 26-31%;

Германия –

09/11/2023

yudaev@sampo.ru

Виды налогов в РФ

Федеральные налоги и сборы:

НДС

Акцизы

Налог на доходы физических

09/11/2023

yudaev@sampo.ru

Виды налогов в РФ

Федеральные налоги и сборы:

НДС

Акцизы

Налог на доходы физических

09/11/2023

yudaev@sampo.ru

Виды налогов в РФ

Региональные налоги

Налог на имущество организаций

Налог на игорный бизнес

Транспортный

09/11/2023

yudaev@sampo.ru

Виды налогов в РФ

Региональные налоги

Налог на имущество организаций

Налог на игорный бизнес

Транспортный

09/11/2023

yudaev@sampo.ru

В ПРС 90-95% налогов:

На население (физ.лица) 3 прямых налога: ИПН

взносы

09/11/2023

yudaev@sampo.ru

В ПРС 90-95% налогов:

На население (физ.лица) 3 прямых налога: ИПН

взносы

09/11/2023

yudaev@sampo.ru

Модели налогообложения

Кейнсианская модель – до к. 70-х гг.:

Высокий налог на

09/11/2023

yudaev@sampo.ru

Модели налогообложения

Кейнсианская модель – до к. 70-х гг.:

Высокий налог на

09/11/2023

yudaev@sampo.ru

Структура налоговых поступлений в ПРС и в РФ

ПРС

Налог на прибыль –

09/11/2023

yudaev@sampo.ru

Структура налоговых поступлений в ПРС и в РФ

ПРС

Налог на прибыль –

09/11/2023

yudaev@sampo.ru

Этапы становления налоговой системы РФ:

1 период до 1999г. (введение 1 части

09/11/2023

yudaev@sampo.ru

Этапы становления налоговой системы РФ:

1 период до 1999г. (введение 1 части

09/11/2023

yudaev@sampo.ru

Этапы становления налоговой системы РФ:

2 этап (с 1999 года) – налоговая

09/11/2023

yudaev@sampo.ru

Этапы становления налоговой системы РФ:

2 этап (с 1999 года) – налоговая

09/11/2023

yudaev@sampo.ru

Узловые проблемы совершенствования налогообложения

Ставка НДС и его администри-рование;

Налогообложение недропользования;

Акцизное обложение;

Проблема трансфертного

09/11/2023

yudaev@sampo.ru

Узловые проблемы совершенствования налогообложения

Ставка НДС и его администри-рование;

Налогообложение недропользования;

Акцизное обложение;

Проблема трансфертного

09/11/2023

yudaev@sampo.ru

Динамика расходов федерального бюджета по разделам функциональной классификации

09/11/2023

yudaev@sampo.ru

Динамика расходов федерального бюджета по разделам функциональной классификации

09/11/2023

yudaev@sampo.ru

Динамика расходов федерального бюджета по разделам функциональной классификации

09/11/2023

yudaev@sampo.ru

Динамика расходов федерального бюджета по разделам функциональной классификации

09/11/2023

yudaev@sampo.ru

Приоритеты бюджетной политики?

Законодательная установка конгресса США о признании социальной политики в

09/11/2023

yudaev@sampo.ru

Приоритеты бюджетной политики?

Законодательная установка конгресса США о признании социальной политики в

09/11/2023

yudaev@sampo.ru

Приоритеты бюджетной политики?

Россия

Развитые страны

Традиционные и общеадминистративные функции по поддержанию общественного порядка

69,4%

17,0%

Социальные

09/11/2023

yudaev@sampo.ru

Приоритеты бюджетной политики?

Россия

Развитые страны

Традиционные и общеадминистративные функции по поддержанию общественного порядка

69,4%

17,0%

Социальные

09/11/2023

yudaev@sampo.ru

Расходы на здравоохранение и образование в % к ВВП

Россия - 5,7%

09/11/2023

yudaev@sampo.ru

Расходы на здравоохранение и образование в % к ВВП

Россия - 5,7%

09/11/2023

yudaev@sampo.ru

Совокупный объем средств Стабилизационного фонда

12% ВВП

09/11/2023

yudaev@sampo.ru

Совокупный объем средств Стабилизационного фонда

12% ВВП

09/11/2023

yudaev@sampo.ru

Стабилизационный фонд

Резервный фонд

поддержание бюджетных расходов на запланиро-ванном уровне в случае падения

09/11/2023

yudaev@sampo.ru

Стабилизационный фонд

Резервный фонд

поддержание бюджетных расходов на запланиро-ванном уровне в случае падения

09/11/2023

yudaev@sampo.ru

Логика и направления бюджетной реформы

разделение уровней бюджет-ной системы

новая система межбюджетных отношений

среднесрочное

09/11/2023

yudaev@sampo.ru

Логика и направления бюджетной реформы

разделение уровней бюджет-ной системы

новая система межбюджетных отношений

среднесрочное

09/11/2023

yudaev@sampo.ru

Реформа МБО

4 уровня бюджетной системы

Разделение расходных обязательств, субвенции на делегированные полномочия

Совершенствование

09/11/2023

yudaev@sampo.ru

Реформа МБО

4 уровня бюджетной системы

Разделение расходных обязательств, субвенции на делегированные полномочия

Совершенствование

09/11/2023

yudaev@sampo.ru

Направления реформы бюджетного процесса

Только федеральный уровень

Все уровни бюджетной системы

Реформирование бюджетной

09/11/2023

yudaev@sampo.ru

Направления реформы бюджетного процесса

Только федеральный уровень

Все уровни бюджетной системы

Реформирование бюджетной

09/11/2023

yudaev@sampo.ru

Логика реформирования бюджетного сектора

инвентаризация

(паспортизация и анализ) бюджетных услуг

(определение расходных полномочий)

финансирование услуг,

09/11/2023

yudaev@sampo.ru

Логика реформирования бюджетного сектора

инвентаризация

(паспортизация и анализ) бюджетных услуг

(определение расходных полномочий)

финансирование услуг,

09/11/2023

yudaev@sampo.ru

Составные части

фискальной политики

Дискреционная (гибкая) – сознательное манипулирование законодательной властью налогообложением

09/11/2023

yudaev@sampo.ru

Составные части

фискальной политики

Дискреционная (гибкая) – сознательное манипулирование законодательной властью налогообложением

09/11/2023

yudaev@sampo.ru

Составные части

фискальной политики

Автоматическая – являющаяся результатом действия встроенных стабилизаторов

09/11/2023

yudaev@sampo.ru

Составные части

фискальной политики

Автоматическая – являющаяся результатом действия встроенных стабилизаторов

09/11/2023

yudaev@sampo.ru

Дефицит(профицит) ГБ

Первичный

Общий

Первичный дефицит – общий дефицит ГБ, уменьшенный на сумму

09/11/2023

yudaev@sampo.ru

Дефицит(профицит) ГБ

Первичный

Общий

Первичный дефицит – общий дефицит ГБ, уменьшенный на сумму

09/11/2023

yudaev@sampo.ru

Способы финансирования бюджетного дефицита:

Выпуск новых денег или эмиссионный способ финансирования;

Займы внутренние

09/11/2023

yudaev@sampo.ru

Способы финансирования бюджетного дефицита:

Выпуск новых денег или эмиссионный способ финансирования;

Займы внутренние

09/11/2023

yudaev@sampo.ru

Подходы к проблеме балансирования государственного бюджета:

Бюджет, балансируемый ежегодно;

Бюджет, балансируемый на циклической

09/11/2023

yudaev@sampo.ru

Подходы к проблеме балансирования государственного бюджета:

Бюджет, балансируемый ежегодно;

Бюджет, балансируемый на циклической

09/11/2023

yudaev@sampo.ru

Государственный долг

ГД – сумма накопленных в стране за определенный период бюджетных

09/11/2023

yudaev@sampo.ru

Государственный долг

ГД – сумма накопленных в стране за определенный период бюджетных

09/11/2023

yudaev@sampo.ru

Отношение госдолга ведущих стран к ВВП за 2001-2005гг., %

09/11/2023

yudaev@sampo.ru

Отношение госдолга ведущих стран к ВВП за 2001-2005гг., %

09/11/2023

yudaev@sampo.ru

Отношение госдолга России к ВВП

1999г - 90% ВВП

2006г – 9% ВВП

2007г

09/11/2023

yudaev@sampo.ru

Отношение госдолга России к ВВП

1999г - 90% ВВП

2006г – 9% ВВП

2007г

09/11/2023

yudaev@sampo.ru

Для анализа уровня и динамики внешнего долга, способности страны обслуживать внешний

09/11/2023

yudaev@sampo.ru

Для анализа уровня и динамики внешнего долга, способности страны обслуживать внешний

09/11/2023

yudaev@sampo.ru

РФ к. 1999г. при внешнем долге 155,9 млрд долл. – 185%

09/11/2023

yudaev@sampo.ru

РФ к. 1999г. при внешнем долге 155,9 млрд долл. – 185%

09/11/2023

yudaev@sampo.ru

Внешний государственный долг Российской Федерации

(на конец года, млрд долл. США)

09/11/2023

yudaev@sampo.ru

Внешний государственный долг Российской Федерации

(на конец года, млрд долл. США)

09/11/2023

yudaev@sampo.ru

Структура внешнего долга на 1.10.07г.

Млрд. долл.

Млрд. евро

09/11/2023

yudaev@sampo.ru

Структура внешнего долга на 1.10.07г.

Млрд. долл.

Млрд. евро

09/11/2023

yudaev@sampo.ru

Внешний долг РФ (млрд.долл.США)

09/11/2023

yudaev@sampo.ru

Внешний долг РФ (млрд.долл.США)

09/11/2023

yudaev@sampo.ru

Управление внешним долгом:

Реструктуризация долга – принимаемые по согласию должников и кредиторов

09/11/2023

yudaev@sampo.ru

Управление внешним долгом:

Реструктуризация долга – принимаемые по согласию должников и кредиторов

Определение эффективности инвестиций проекта

Определение эффективности инвестиций проекта Проект реконструкции распределительных электрических сетей 0.4 кВ

Проект реконструкции распределительных электрических сетей 0.4 кВ Частные и общественные блага. Внешние эффекты. Функции государства в экономике

Частные и общественные блага. Внешние эффекты. Функции государства в экономике Показатели по основной деятельности филиала РГП на ПХВ в г. Алматы

Показатели по основной деятельности филиала РГП на ПХВ в г. Алматы Макет проекта

Макет проекта Экономика РФ в 1990-2000-е годы

Экономика РФ в 1990-2000-е годы Методики оцінки конкурентоспроможності різних об’єктів

Методики оцінки конкурентоспроможності різних об’єктів Индекс экономической безопасности

Индекс экономической безопасности Методика регионального анализа

Методика регионального анализа Финансы, как экономическая категория. (Тема 1)

Финансы, как экономическая категория. (Тема 1) Экономические системы. Виды рынков

Экономические системы. Виды рынков Экономическая безопасность региона

Экономическая безопасность региона Ученые степени и ученые звания в истории отечественной науки и высшего образования Выполнила студентка 2 курса ЭФ группы Э121Б Б

Ученые степени и ученые звания в истории отечественной науки и высшего образования Выполнила студентка 2 курса ЭФ группы Э121Б Б Анализ среды

Анализ среды Спрос и предложение

Спрос и предложение Взгляды Адама Смита на богатство и факторы его роста

Взгляды Адама Смита на богатство и факторы его роста Бюджетно- налоговая политика

Бюджетно- налоговая политика Проблемы экономии

Проблемы экономии Презентация по экономике Банковская система

Презентация по экономике Банковская система  ҚР тұрақты даму концепциясы

ҚР тұрақты даму концепциясы Особенности рынка земли в России

Особенности рынка земли в России Consumer markets and consumer buyer behavior

Consumer markets and consumer buyer behavior Производство - основа экономики. Отрасли экономики

Производство - основа экономики. Отрасли экономики Укрепление национальной безопасности на основе социально-экономического развития

Укрепление национальной безопасности на основе социально-экономического развития Лауреат Нобелевской премии Амартия Сен

Лауреат Нобелевской премии Амартия Сен Laws of market economy

Laws of market economy Рынки факторов производства

Рынки факторов производства Риски регионального неравенства в России

Риски регионального неравенства в России