- Необоротные активы

Содержание

- 2. Необоротные активы – это материальные и нематериальные ресурсы, принадлежащие предприятию и обеспечивающие его функционирование, срок полезной

- 3. Нематериальные активы — это активы долгосрочного использования, которые не имеют материально-предметной формы, но имеют стоимостную оценку

- 4. три группы: интеллектуальная собственность имущественные права отложенные расходы (капитализирующиеся расходы). К отложенным расходам можно отнести стоимость

- 5. здания и сооружения производственного и непроизводственного назначения; административные здания жилищные, детские, учебные, лечебные, оздоровительные и иные

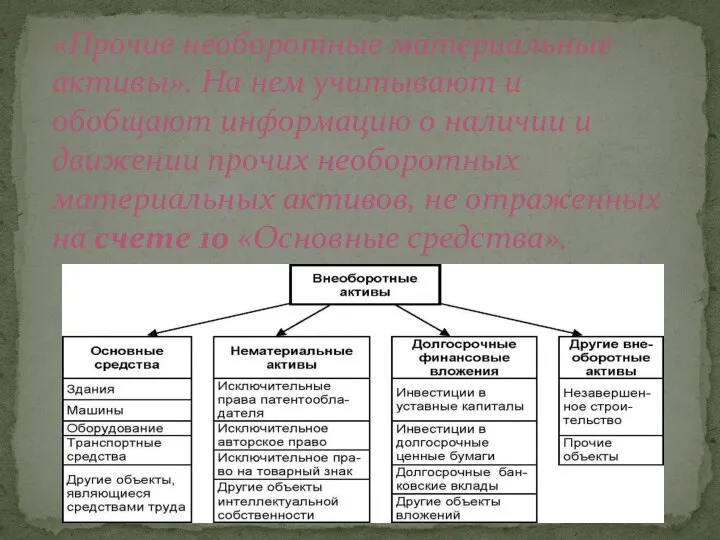

- 6. «Прочие необоротные материальные активы». На нем учитывают и обобщают информацию о наличии и движении прочих необоротных

- 7. По дебету счета 11 отражают поступление приобретенных, созданных, безвозмездно полученных прочих необоротных материальных активов на предприятие

- 8. Стоимость других необоротных активов погашается начислением амортизации методом, который определяется предприятием самостоятельно исходя из ожидаемого способа

- 9. 1) в первом месяце использования объекта в размере 50% его стоимости, которая амортизируется, и остальные 50%

- 11. Скачать презентацию

Необоротные активы – это материальные и нематериальные ресурсы, принадлежащие предприятию и обеспечивающие его

Необоротные активы – это материальные и нематериальные ресурсы, принадлежащие предприятию и обеспечивающие его

Нематериальные активы — это активы долгосрочного использования, которые не имеют материально-предметной формы,

Нематериальные активы — это активы долгосрочного использования, которые не имеют материально-предметной формы,

три группы:

интеллектуальная собственность

имущественные права

отложенные расходы (капитализирующиеся расходы). К отложенным расходам

три группы:

интеллектуальная собственность

имущественные права

отложенные расходы (капитализирующиеся расходы). К отложенным расходам

здания и сооружения производственного и непроизводственного назначения;

административные здания

жилищные, детские, учебные, лечебные,

здания и сооружения производственного и непроизводственного назначения;

административные здания

жилищные, детские, учебные, лечебные,

«Прочие необоротные материальные активы». На нем учитывают и обобщают информацию о

«Прочие необоротные материальные активы». На нем учитывают и обобщают информацию о

По дебету счета 11 отражают поступление приобретенных, созданных, безвозмездно полученных прочих

По дебету счета 11 отражают поступление приобретенных, созданных, безвозмездно полученных прочих

Стоимость других необоротных активов погашается начислением амортизации методом, который определяется предприятием

Стоимость других необоротных активов погашается начислением амортизации методом, который определяется предприятием

1) в первом месяце использования объекта в размере 50% его стоимости,

1) в первом месяце использования объекта в размере 50% его стоимости,

Предмет экономической науки

Предмет экономической науки Экономика как наука

Экономика как наука Что такое экономика

Что такое экономика Экономические аспекты

Экономические аспекты Понятие и показатели открытой и закрытой экономической системы

Понятие и показатели открытой и закрытой экономической системы Создание и реорганизация коммерческих организаций с предварительного согласия. Закон о защите конкуренции

Создание и реорганизация коммерческих организаций с предварительного согласия. Закон о защите конкуренции Капитал. Труд. Земля

Капитал. Труд. Земля Влияние демографической структуры населения на социально - экономические и политические процессы в регионе

Влияние демографической структуры населения на социально - экономические и политические процессы в регионе Презентация Полимеры

Презентация Полимеры Фирма в теории организации рынков

Фирма в теории организации рынков The Market Forces of Supply and Demand

The Market Forces of Supply and Demand ИП « Sweet day». Кафе-пекарня

ИП « Sweet day». Кафе-пекарня Характеристика эластичности спроса и предложения

Характеристика эластичности спроса и предложения Уполномоченный экономический оператор

Уполномоченный экономический оператор Экономическая культура

Экономическая культура Экономические системы А. Смита и Д. Рикардо

Экономические системы А. Смита и Д. Рикардо Отчет по производственной практике

Отчет по производственной практике Рынок труда. Модель монополии и монопсонии

Рынок труда. Модель монополии и монопсонии Місце міжнародних інтеграційних процесів у світовій економіці

Місце міжнародних інтеграційних процесів у світовій економіці Статистика рынка труда

Статистика рынка труда Сутнісна характеристика земельної ділянки як об’єкта нерухомості. Земельні відносини

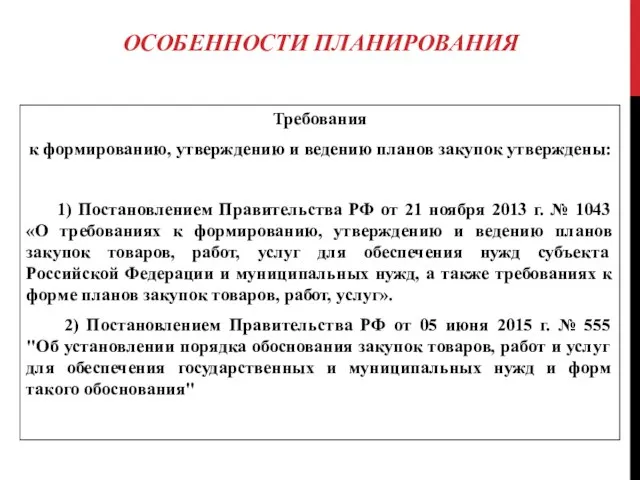

Сутнісна характеристика земельної ділянки як об’єкта нерухомості. Земельні відносини Особенности планирования закупок товаров

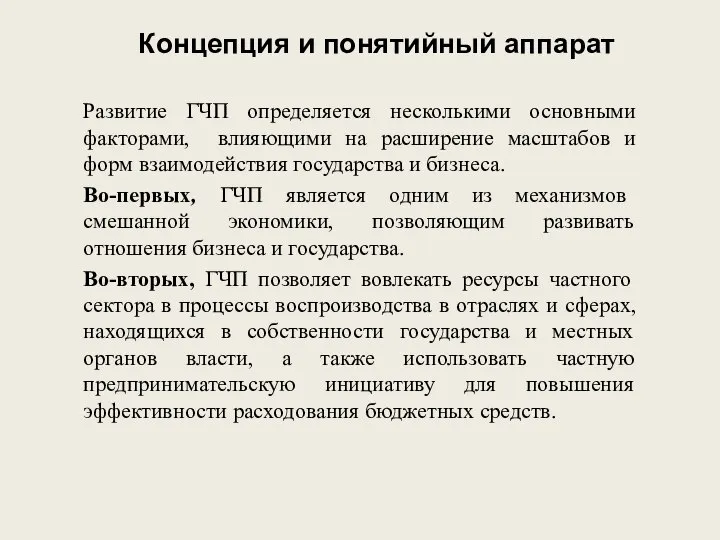

Особенности планирования закупок товаров Концепция и понятийный аппарат

Концепция и понятийный аппарат Текстильная промышленность мира

Текстильная промышленность мира Социально-эколого-экономическое благополучие населения старопромышленного аграрного региона (на примере Воронежской области)

Социально-эколого-экономическое благополучие населения старопромышленного аграрного региона (на примере Воронежской области) Сказка об анализе производства

Сказка об анализе производства Tasks Forcasting methods. The rule of min costs

Tasks Forcasting methods. The rule of min costs Макроэкономическое равновесие на рынке благ

Макроэкономическое равновесие на рынке благ