- Облік і звітність з податку на прибуток

Содержание

- 2. Лекція: Облік і звітність з податку на прибуток План: 1.Елементи податку на прибуток. 2.Порядок обчислення податку

- 3. Фінансовий облік

- 4. Організація бухгалтерського обліку Звітність підприємства

- 5. ОБЛІК І ЗВІТНІСТЬ В ОПОДАТКУВАННІ ТЕМА: ОБЛІК І ЗВІТНІСТЬ В ОПОДАТКУВАННІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ ТЕМА: ОБЛІК І

- 6. 1. Елементи податку на прибуток

- 7. Податок на прибуток має важливе фіскальне значення і широкі можливості для регулювання та стимулювання підприємницької діяльності.

- 11. Об’єктом оподаткування є: прибуток із джерелом походження з України та за її межами, який визначається шляхом

- 12. Для платників податку, у яких річний дохід від будь-якої, визначений за правилами бухгалтерського обліку за останній

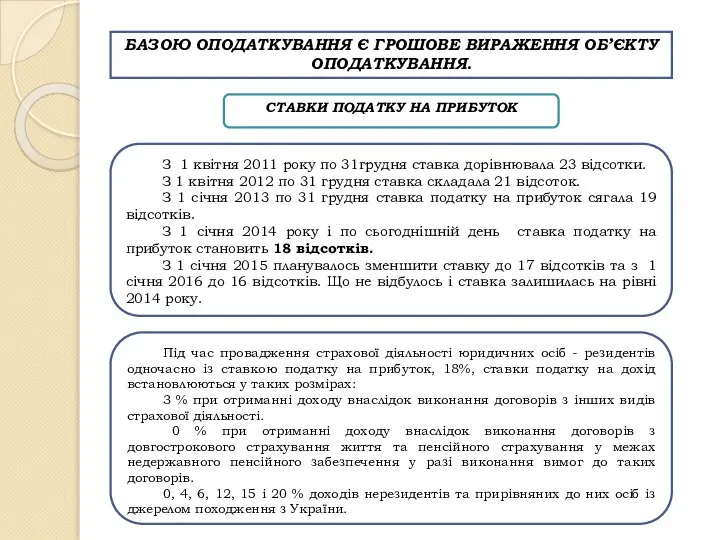

- 13. БАЗОЮ ОПОДАТКУВАННЯ Є ГРОШОВЕ ВИРАЖЕННЯ ОБ’ЄКТУ ОПОДАТКУВАННЯ. СТАВКИ ПОДАТКУ НА ПРИБУТОК З 1 квітня 2011 року

- 14. 2. Порядок обчислення податку на прибуток

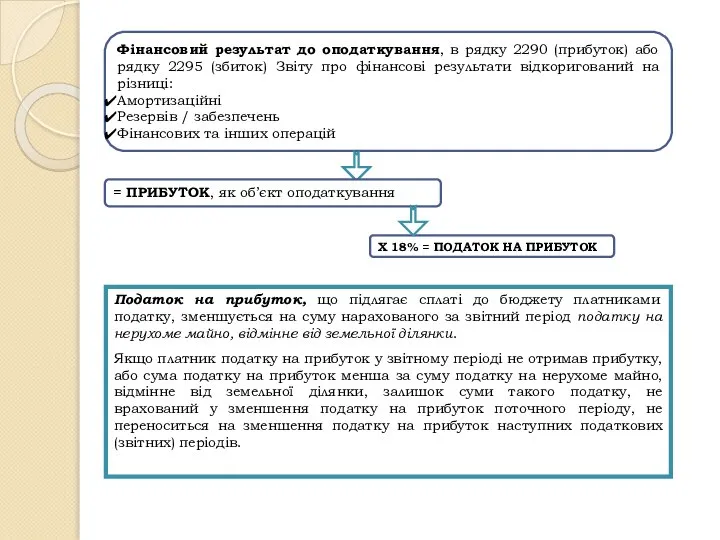

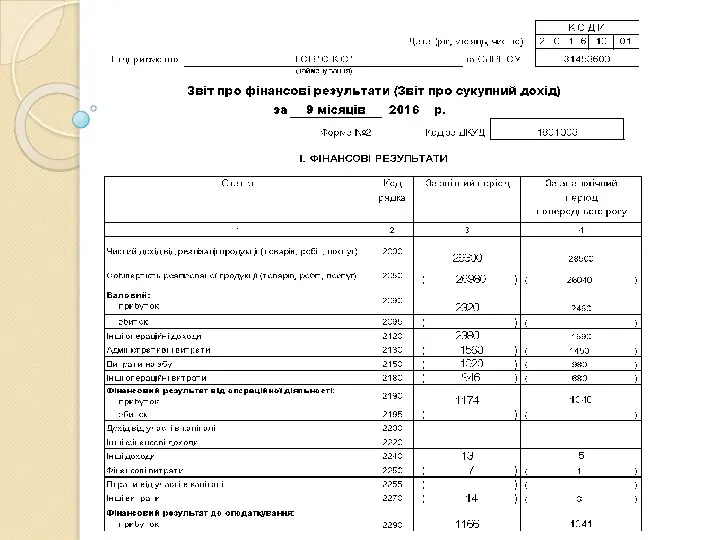

- 17. Фінансовий результат до оподаткування, в рядку 2290 (прибуток) або рядку 2295 (збиток) Звіту про фінансові результати

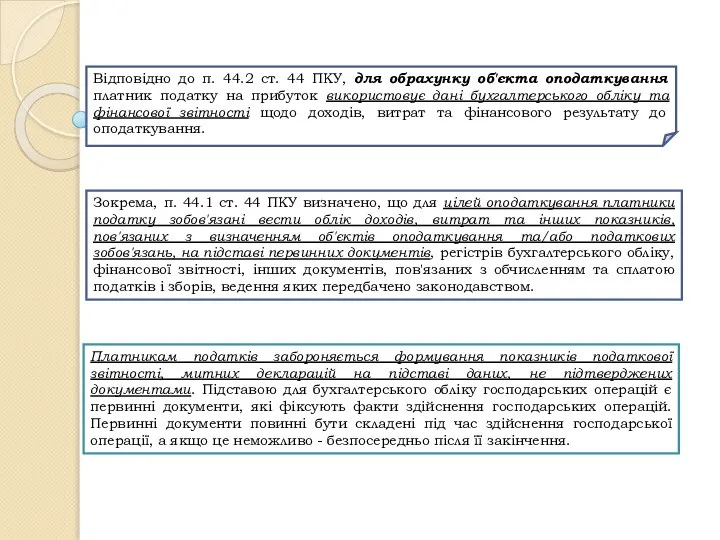

- 18. Відповідно до п. 44.2 ст. 44 ПКУ, для обрахунку об'єкта оподаткування платник податку на прибуток використовує

- 19. 3. Податкові різниці, які враховуються при визначені податку на прибуток

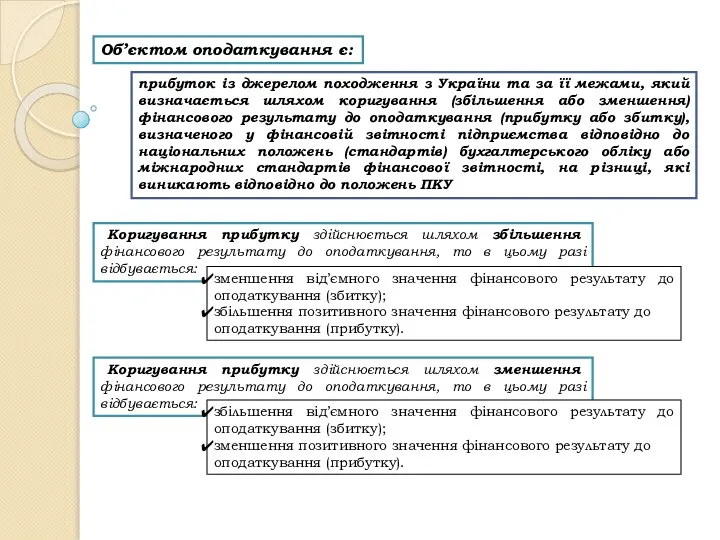

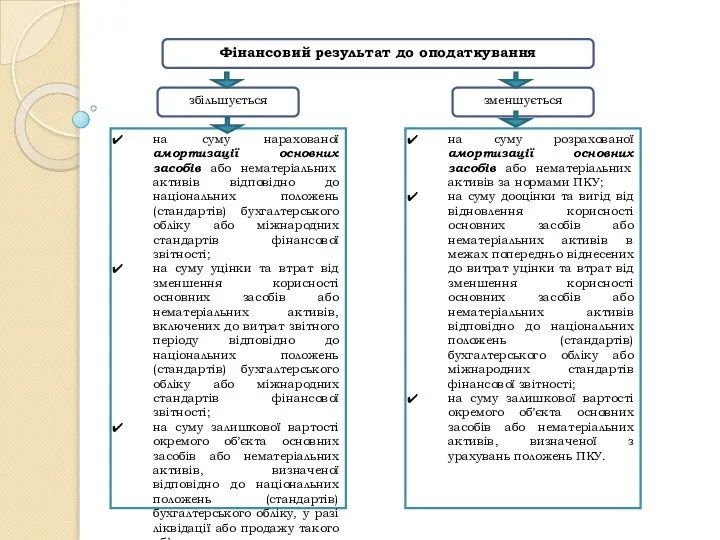

- 20. Фінансовий результат до оподаткування збільшується зменшується на суму нарахованої амортизації основних засобів або нематеріальних активів відповідно

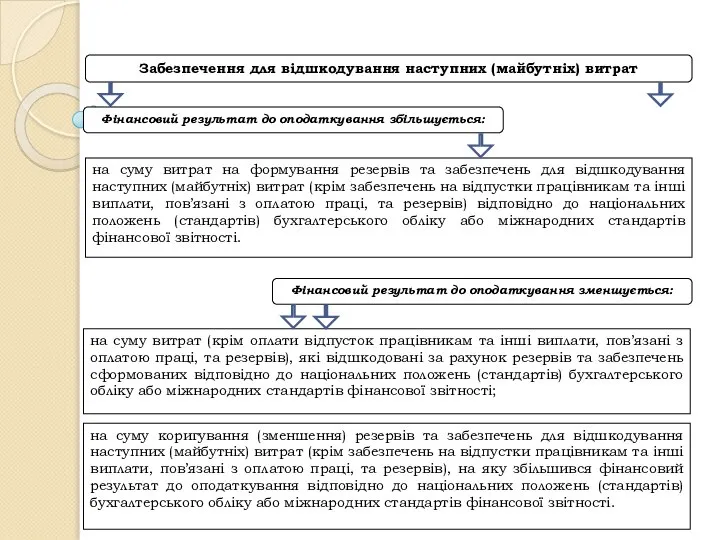

- 21. Забезпечення для відшкодування наступних (майбутніх) витрат Фінансовий результат до оподаткування збільшується: на суму витрат на формування

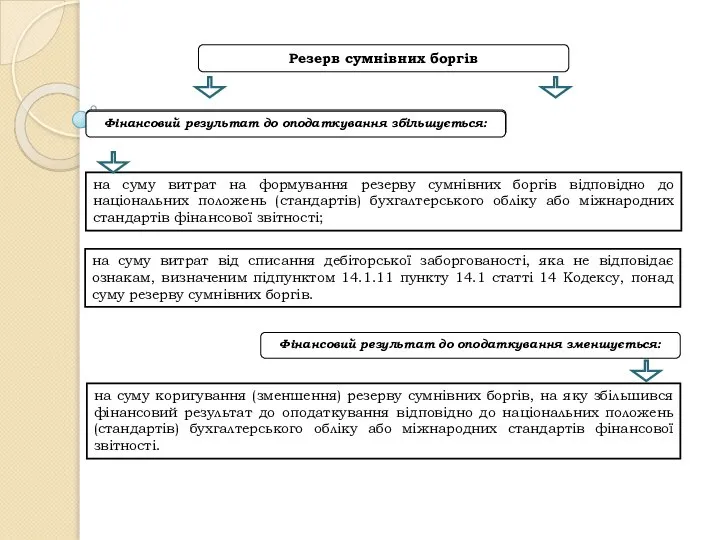

- 22. Резерв сумнівних боргів Фінансовий результат до оподаткування збільшується: на суму витрат на формування резерву сумнівних боргів

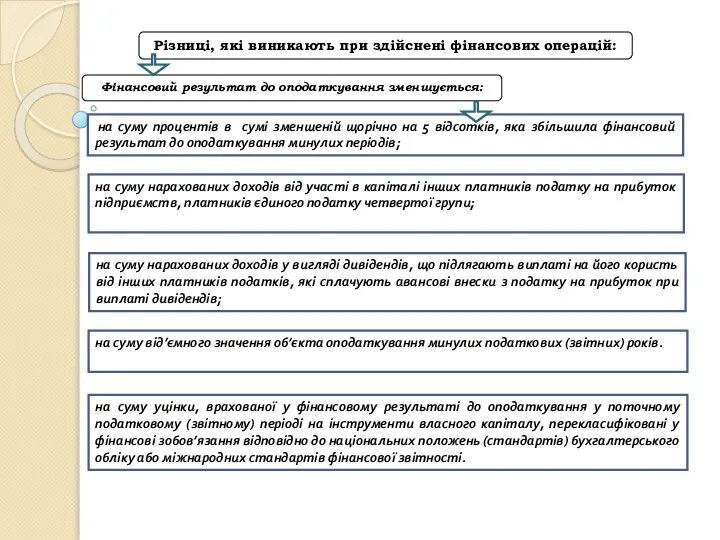

- 23. Різниці, які виникають при здійснені фінансових операцій: Фінансовий результат до оподаткування зменшується: на суму процентів в

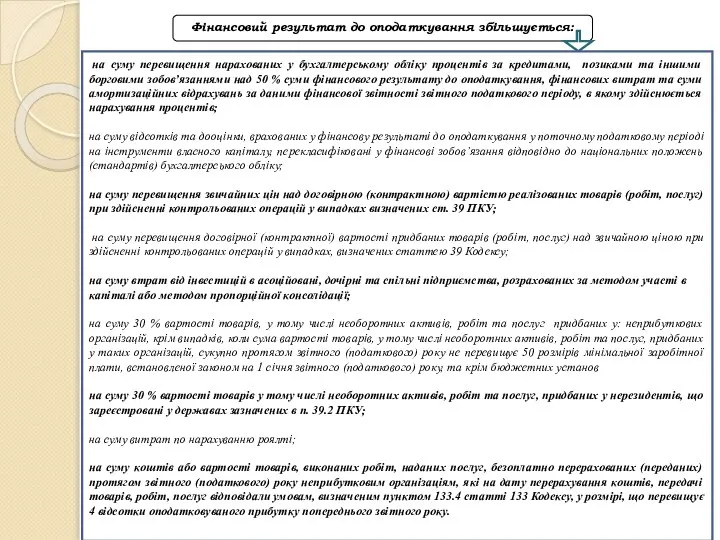

- 24. Фінансовий результат до оподаткування збільшується: на суму перевищення нарахованих у бухгалтерському обліку процентів за кредитами, позиками

- 25. 4. Звітність з податку на прибуток

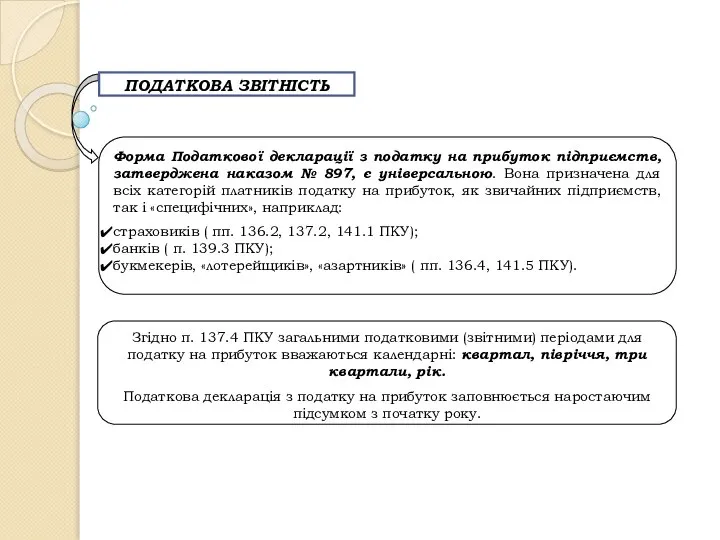

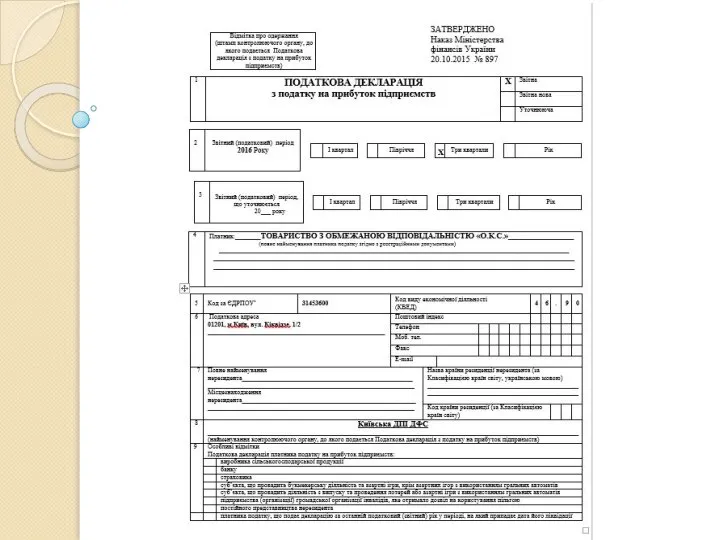

- 26. ПОДАТКОВА ЗВІТНІСТЬ Форма Податкової декларації з податку на прибуток підприємств, затверджена наказом № 897, є універсальною.

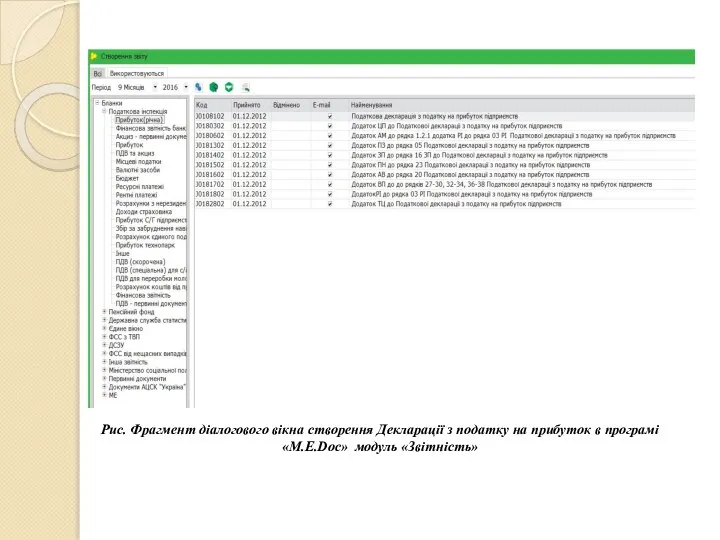

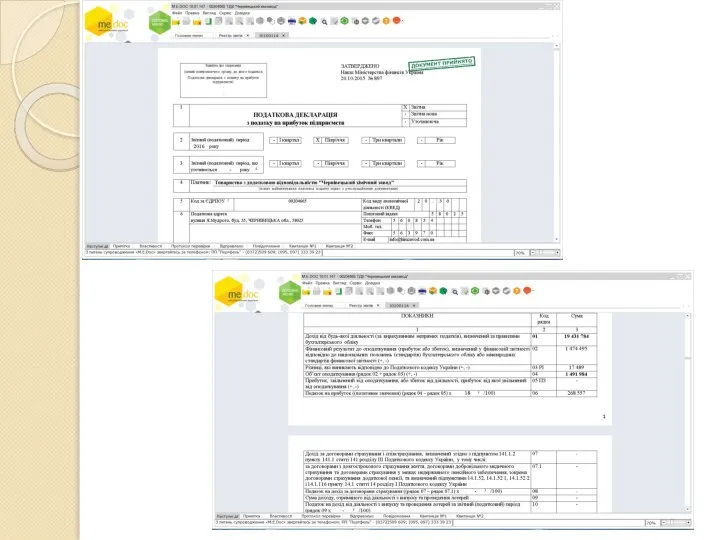

- 27. Рис. Фрагмент діалогового вікна створення Декларації з податку на прибуток в програмі «M.E.Doc» модуль «Звітність»

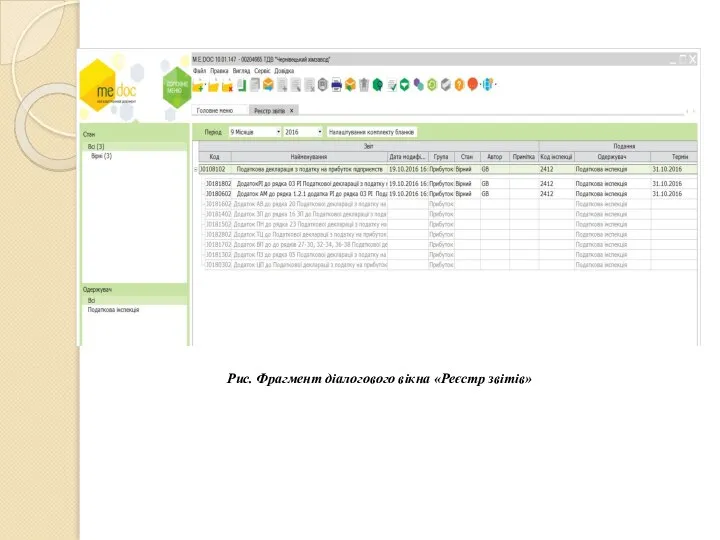

- 28. Рис. Фрагмент діалогового вікна «Реєстр звітів»

- 29. Декларація складається з: - вступної частини; - основної частини (рядки 01 - 25); - рядка-розрахунку щомісячного

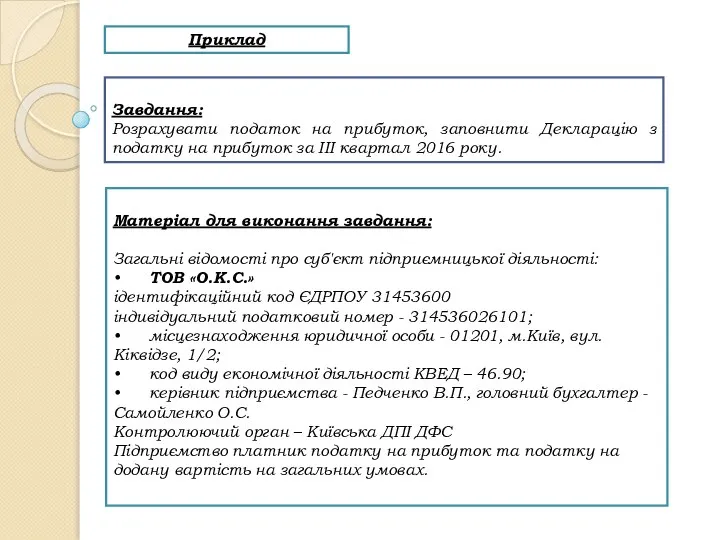

- 31. Приклад Завдання: Розрахувати податок на прибуток, заповнити Декларацію з податку на прибуток за ІІІ квартал 2016

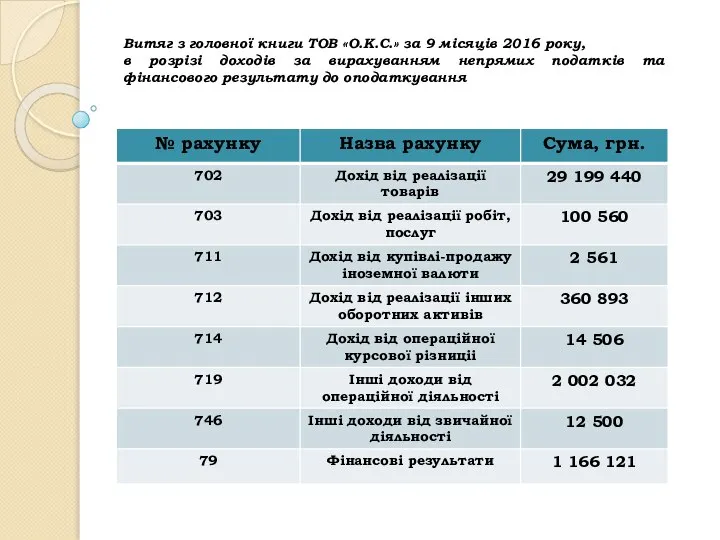

- 33. Витяг з головної книги ТОВ «О.К.С.» за 9 місяців 2016 року, в розрізі доходів за вирахуванням

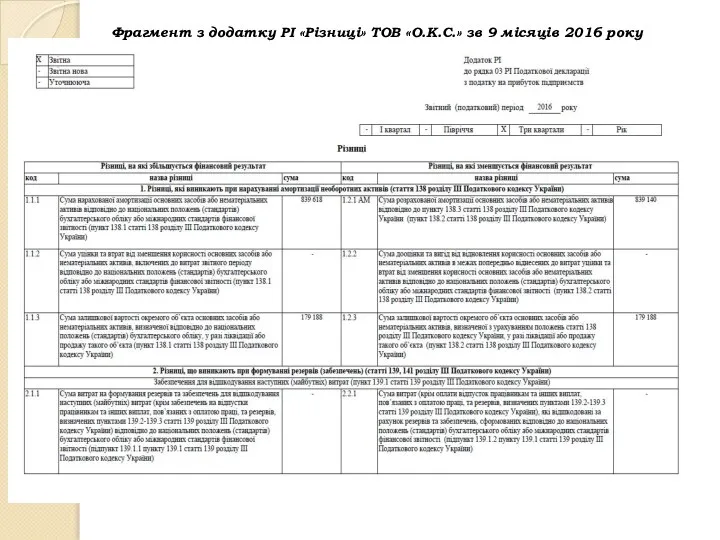

- 34. Фрагмент з додатку РІ «Різниці» ТОВ «О.К.С.» зв 9 місяців 2016 року

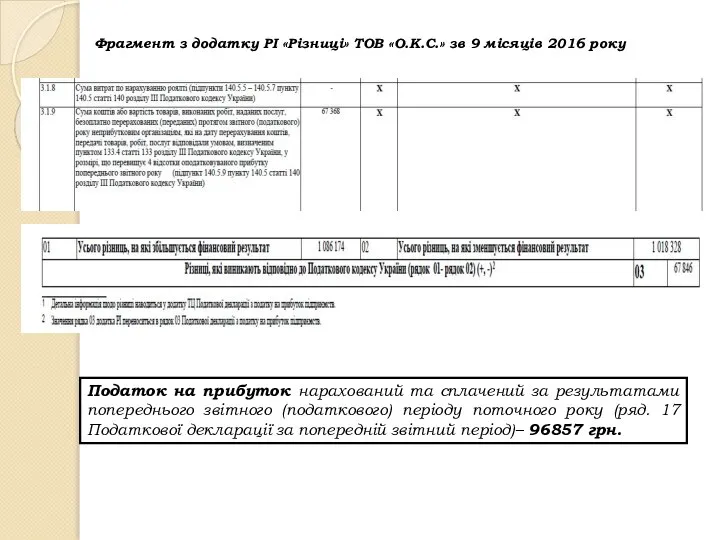

- 35. Фрагмент з додатку РІ «Різниці» ТОВ «О.К.С.» зв 9 місяців 2016 року Податок на прибуток нарахований

- 38. Визначите платників податку на прибуток. Що є об'єктом оподаткування податком на прибуток? Як визначається прибуток з

- 40. Скачать презентацию

Лекція: Облік і звітність з податку на прибуток

План:

1.Елементи податку на прибуток.

2.Порядок

Лекція: Облік і звітність з податку на прибуток

План:

1.Елементи податку на прибуток.

2.Порядок

Фінансовий облік

Фінансовий облік

Організація бухгалтерського обліку

Звітність підприємства

Організація бухгалтерського обліку

Звітність підприємства

ОБЛІК І ЗВІТНІСТЬ В ОПОДАТКУВАННІ

ТЕМА: ОБЛІК І ЗВІТНІСТЬ В ОПОДАТКУВАННІ ДІЯЛЬНОСТІ

ОБЛІК І ЗВІТНІСТЬ В ОПОДАТКУВАННІ

ТЕМА: ОБЛІК І ЗВІТНІСТЬ В ОПОДАТКУВАННІ ДІЯЛЬНОСТІ

1. Елементи податку на прибуток

1. Елементи податку на прибуток

Податок на прибуток має важливе фіскальне значення і широкі можливості для

Податок на прибуток має важливе фіскальне значення і широкі можливості для

Об’єктом оподаткування є:

прибуток із джерелом походження з України та за її

Об’єктом оподаткування є:

прибуток із джерелом походження з України та за її

Для платників податку, у яких річний дохід від будь-якої, визначений за

Для платників податку, у яких річний дохід від будь-якої, визначений за

БАЗОЮ ОПОДАТКУВАННЯ Є ГРОШОВЕ ВИРАЖЕННЯ ОБ’ЄКТУ ОПОДАТКУВАННЯ.

СТАВКИ ПОДАТКУ НА ПРИБУТОК

З 1

БАЗОЮ ОПОДАТКУВАННЯ Є ГРОШОВЕ ВИРАЖЕННЯ ОБ’ЄКТУ ОПОДАТКУВАННЯ.

СТАВКИ ПОДАТКУ НА ПРИБУТОК

З 1

2. Порядок обчислення податку на прибуток

2. Порядок обчислення податку на прибуток

Фінансовий результат до оподаткування, в рядку 2290 (прибуток) або рядку 2295

Фінансовий результат до оподаткування, в рядку 2290 (прибуток) або рядку 2295

Відповідно до п. 44.2 ст. 44 ПКУ, для обрахунку об'єкта оподаткування

Відповідно до п. 44.2 ст. 44 ПКУ, для обрахунку об'єкта оподаткування

3. Податкові різниці, які враховуються при визначені податку на прибуток

3. Податкові різниці, які враховуються при визначені податку на прибуток

Фінансовий результат до оподаткування

збільшується

зменшується

на суму нарахованої амортизації основних засобів або нематеріальних

Фінансовий результат до оподаткування

збільшується

зменшується

на суму нарахованої амортизації основних засобів або нематеріальних

Забезпечення для відшкодування наступних (майбутніх) витрат

Фінансовий результат до оподаткування збільшується:

на суму

Забезпечення для відшкодування наступних (майбутніх) витрат

Фінансовий результат до оподаткування збільшується:

на суму

Резерв сумнівних боргів

Фінансовий результат до оподаткування збільшується:

на суму витрат на формування

Резерв сумнівних боргів

Фінансовий результат до оподаткування збільшується:

на суму витрат на формування

Різниці, які виникають при здійснені фінансових операцій:

Фінансовий результат до оподаткування зменшується:

на

Різниці, які виникають при здійснені фінансових операцій:

Фінансовий результат до оподаткування зменшується:

на

Фінансовий результат до оподаткування збільшується:

на суму перевищення нарахованих у бухгалтерському обліку

Фінансовий результат до оподаткування збільшується:

на суму перевищення нарахованих у бухгалтерському обліку

4. Звітність з податку на прибуток

4. Звітність з податку на прибуток

ПОДАТКОВА ЗВІТНІСТЬ

Форма Податкової декларації з податку на прибуток підприємств, затверджена наказом

ПОДАТКОВА ЗВІТНІСТЬ

Форма Податкової декларації з податку на прибуток підприємств, затверджена наказом

Рис. Фрагмент діалогового вікна створення Декларації з податку на прибуток в

Рис. Фрагмент діалогового вікна створення Декларації з податку на прибуток в

Рис. Фрагмент діалогового вікна «Реєстр звітів»

Рис. Фрагмент діалогового вікна «Реєстр звітів»

Декларація складається з:

- вступної частини;

- основної частини (рядки 01 - 25);

-

Декларація складається з:

- вступної частини;

- основної частини (рядки 01 - 25);

-

Приклад

Завдання:

Розрахувати податок на прибуток, заповнити Декларацію з податку на прибуток за

Приклад

Завдання:

Розрахувати податок на прибуток, заповнити Декларацію з податку на прибуток за

Витяг з головної книги ТОВ «О.К.С.» за 9 місяців 2016 року,

Витяг з головної книги ТОВ «О.К.С.» за 9 місяців 2016 року,

Фрагмент з додатку РІ «Різниці» ТОВ «О.К.С.» зв 9 місяців 2016

Фрагмент з додатку РІ «Різниці» ТОВ «О.К.С.» зв 9 місяців 2016

Фрагмент з додатку РІ «Різниці» ТОВ «О.К.С.» зв 9 місяців 2016

Фрагмент з додатку РІ «Різниці» ТОВ «О.К.С.» зв 9 місяців 2016

Визначите платників податку на прибуток.

Що є об'єктом оподаткування податком на прибуток?

Як

Що є об'єктом оподаткування податком на прибуток?

Як

През.по теме 2. Человек живет в мире ограниченных возможностей

През.по теме 2. Человек живет в мире ограниченных возможностей Классификация стран по уровню экономического развития

Классификация стран по уровню экономического развития Организационно-экономические основы управления недвижимостью

Организационно-экономические основы управления недвижимостью Экономикалыќ тепе- теѕдік жјне экономикалыќ ґсім

Экономикалыќ тепе- теѕдік жјне экономикалыќ ґсім Экономика домохозяйств

Экономика домохозяйств Экономикалық теория пәні

Экономикалық теория пәні Понятие и экономическая сущность резервов. Виды хозяйственных резервов

Понятие и экономическая сущность резервов. Виды хозяйственных резервов Экономическая преступность

Экономическая преступность Всемирная организация здравоохранения

Всемирная организация здравоохранения Платежный баланс. (Тема 7)

Платежный баланс. (Тема 7) Экономико-математические методы в экономическом анализе

Экономико-математические методы в экономическом анализе Конкуренция. Конкуренты

Конкуренция. Конкуренты Издержки и прибыль в рыночной экономике

Издержки и прибыль в рыночной экономике 8 октября - День работников сельского хозяйства и перерабатывающей промышленности

8 октября - День работников сельского хозяйства и перерабатывающей промышленности Limited GDP benefits of Basel III

Limited GDP benefits of Basel III Государственное регулирование жилищно-коммунальной сферы (по материалам МАУ «Городское жилищное управление г. Владимира»)

Государственное регулирование жилищно-коммунальной сферы (по материалам МАУ «Городское жилищное управление г. Владимира») Квалиметрия. Техника применения экспертного метода измерения качества продукции

Квалиметрия. Техника применения экспертного метода измерения качества продукции Хозяйство России. Структура хозяйства (экономики)

Хозяйство России. Структура хозяйства (экономики) Государственное управление национальной экономикой

Государственное управление национальной экономикой Энергосберегающие технологии в квартире

Энергосберегающие технологии в квартире Специальные принципы международного торгового (экономического) права (ЮНКТАД) и основные торговые режимы в ГАТТ/ВТО

Специальные принципы международного торгового (экономического) права (ЮНКТАД) и основные торговые режимы в ГАТТ/ВТО Государственное управление экспертизой инновационных проектов в РБ

Государственное управление экспертизой инновационных проектов в РБ Кривые спроса и предложения товара. Практические задания к теме 2

Кривые спроса и предложения товара. Практические задания к теме 2 Задание для контрольной работы. Мировая экономика

Задание для контрольной работы. Мировая экономика Тема 11. Государственное регулирование внешнеэкономической деятельности

Тема 11. Государственное регулирование внешнеэкономической деятельности Цінність грошей в часі. (Тема 5)

Цінність грошей в часі. (Тема 5) Исследование эффективности экономических отношений на территории моногорода Нижний Тагил

Исследование эффективности экономических отношений на территории моногорода Нижний Тагил Теория экономического роста

Теория экономического роста