- Цінність грошей в часі. (Тема 5)

Содержание

- 2. Життєвий цикл проектів досить тривалий, тому виникає проблема зіставлення вигід і затрат, що з'являються у певному

- 3. Майбутня та теперішня вартість грошей

- 4. Майбутня вартість (FV) являє собою суму інвестованих у теперішній момент коштів, в яку вони мають перетворитися

- 5. Майбутня вартість розраховується таким чином: FV = PV + I, де PV — теперішня вартість грошей.

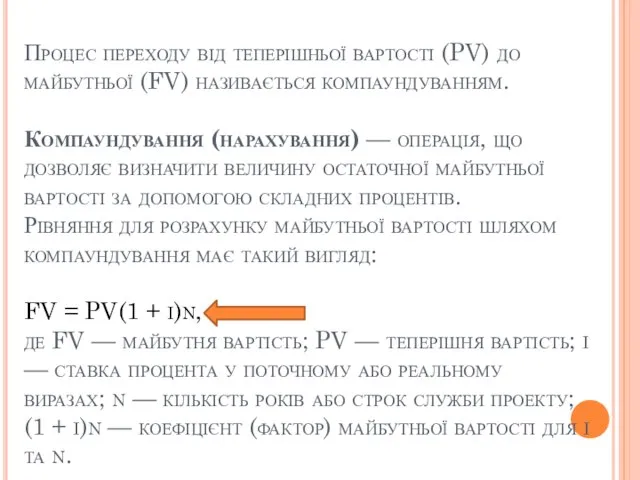

- 6. Процес переходу від теперішньої вартості (PV) до майбутньої (FV) називається компаундуванням. Компаундування (нарахування) — операція, що

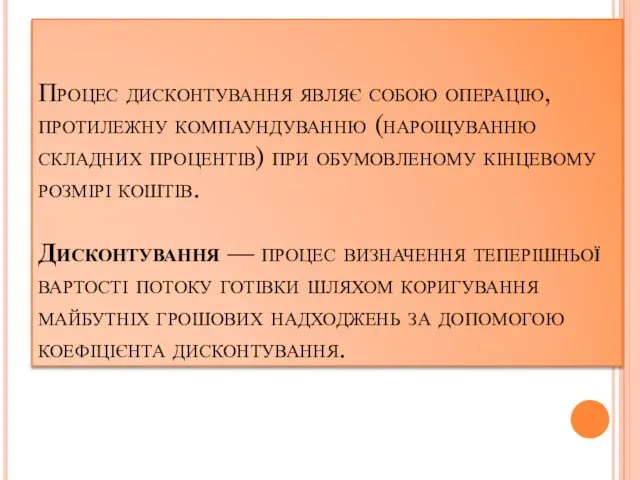

- 7. Процес дисконтування являє собою операцію, протилежну компаундуванню (нарощуванню складних процентів) при обумовленому кінцевому розмірі коштів. Дисконтування

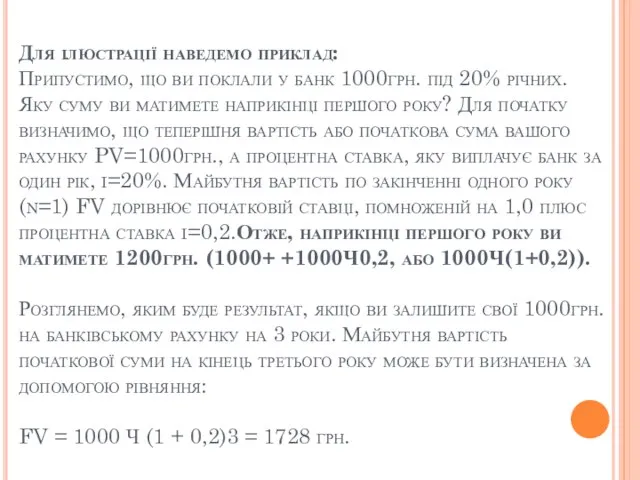

- 8. Для ілюстрації наведемо приклад: Припустимо, що ви поклали у банк 1000грн. під 20% річних. Яку суму

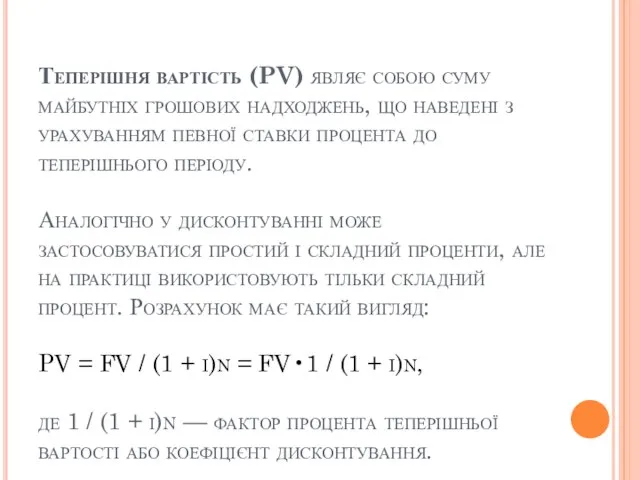

- 9. Теперішня вартість (PV) являє собою суму майбутніх грошових надходжень, що наведені з урахуванням певної ставки процента

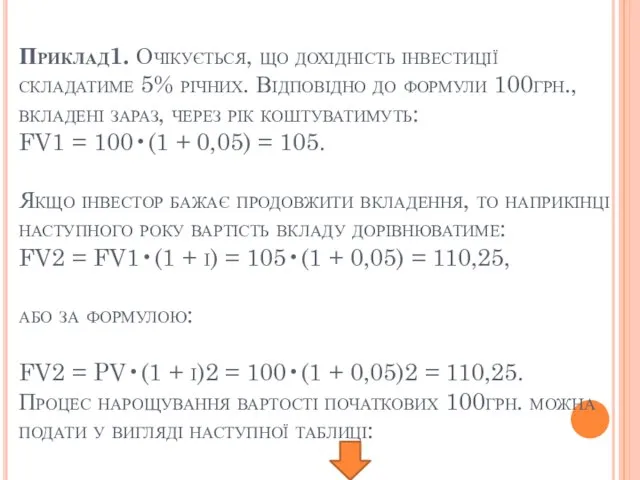

- 10. Приклад1. Очікується, що дохідність інвестиції складатиме 5% річних. Відповідно до формули 100грн., вкладені зараз, через рік

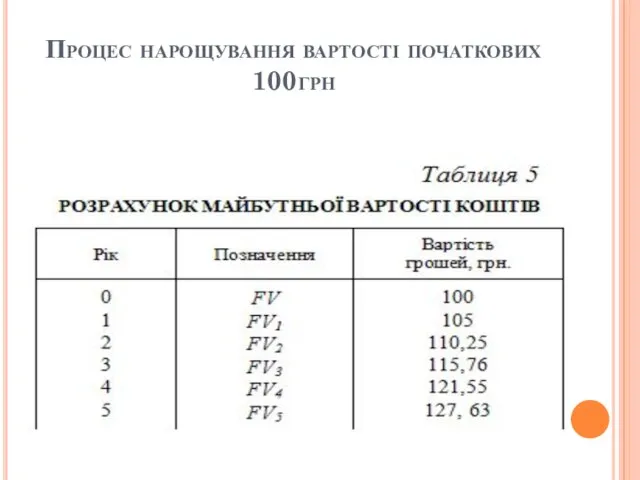

- 11. Процес нарощування вартості початкових 100грн

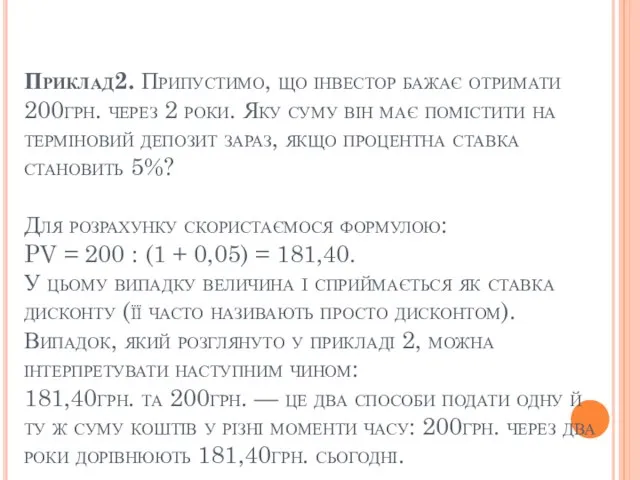

- 12. Приклад2. Припустимо, що інвестор бажає отримати 200грн. через 2 роки. Яку суму він має помістити на

- 13. Оцінювання ануїтетів

- 14. Платежі за боргами, а також різного роду надходження коштів можуть відбуватися рівномірними платежами. Ануїтетами називаються рівномірні

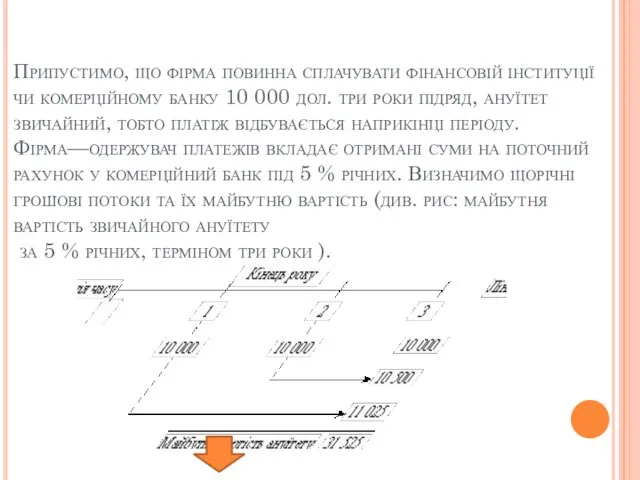

- 15. Припустимо, що фірма повинна сплачувати фінансовій інституції чи комерційному банку 10 000 дол. три роки підряд,

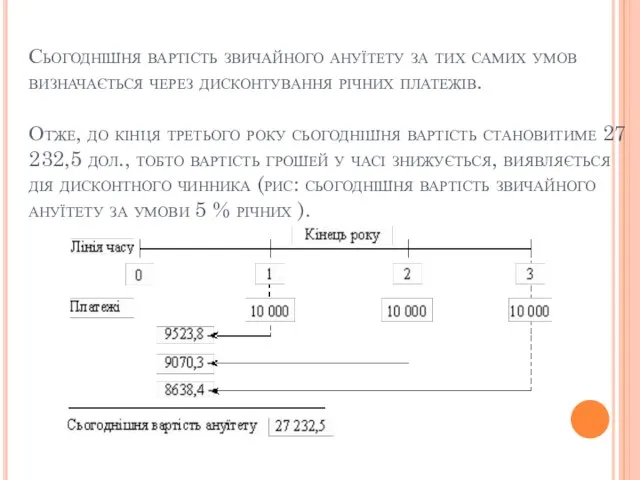

- 16. Сьогоднішня вартість звичайного ануїтету за тих самих умов визначається через дисконтування річних платежів. Отже, до кінця

- 18. Скачать презентацию

Життєвий цикл проектів досить тривалий, тому виникає проблема зіставлення вигід і

Життєвий цикл проектів досить тривалий, тому виникає проблема зіставлення вигід і

Майбутня та теперішня вартість грошей

Майбутня та теперішня вартість грошей

Майбутня вартість (FV) являє собою суму інвестованих у теперішній момент коштів,

Майбутня вартість (FV) являє собою суму інвестованих у теперішній момент коштів,

Майбутня вартість розраховується таким чином:

FV = PV + I,

де PV —

Майбутня вартість розраховується таким чином: FV = PV + I, де PV —

Процес переходу від теперішньої вартості (PV) до майбутньої (FV) називається компаундуванням.

Компаундування

Процес переходу від теперішньої вартості (PV) до майбутньої (FV) називається компаундуванням. Компаундування

Процес дисконтування являє собою операцію, протилежну компаундуванню (нарощуванню складних процентів) при

Процес дисконтування являє собою операцію, протилежну компаундуванню (нарощуванню складних процентів) при

Для ілюстрації наведемо приклад:

Припустимо, що ви поклали у банк 1000грн. під

Для ілюстрації наведемо приклад: Припустимо, що ви поклали у банк 1000грн. під

Теперішня вартість (PV) являє собою суму майбутніх грошових надходжень, що наведені

Теперішня вартість (PV) являє собою суму майбутніх грошових надходжень, що наведені

Приклад1. Очікується, що дохідність інвестиції складатиме 5% річних. Відповідно до формули

Приклад1. Очікується, що дохідність інвестиції складатиме 5% річних. Відповідно до формули

Процес нарощування вартості початкових 100грн

Процес нарощування вартості початкових 100грн

Приклад2. Припустимо, що інвестор бажає отримати 200грн. через 2 роки. Яку

Приклад2. Припустимо, що інвестор бажає отримати 200грн. через 2 роки. Яку

Оцінювання ануїтетів

Оцінювання ануїтетів

Платежі за боргами, а також різного роду надходження коштів можуть відбуватися

Платежі за боргами, а також різного роду надходження коштів можуть відбуватися

Припустимо, що фірма повинна сплачувати фінансовій інституції чи комерційному банку 10

Припустимо, що фірма повинна сплачувати фінансовій інституції чи комерційному банку 10

Сьогоднішня вартість звичайного ануїтету за тих самих умов визначається через дисконтування

Сьогоднішня вартість звичайного ануїтету за тих самих умов визначається через дисконтування

Методы экономических исследований. (Лекция 2)

Методы экономических исследований. (Лекция 2) Эволюция кейнсианства. Неокейнсианство и посткейнсианство

Эволюция кейнсианства. Неокейнсианство и посткейнсианство Бюджет Китая

Бюджет Китая Капитальные вложения

Капитальные вложения Мировой опыт организации энергосбережения

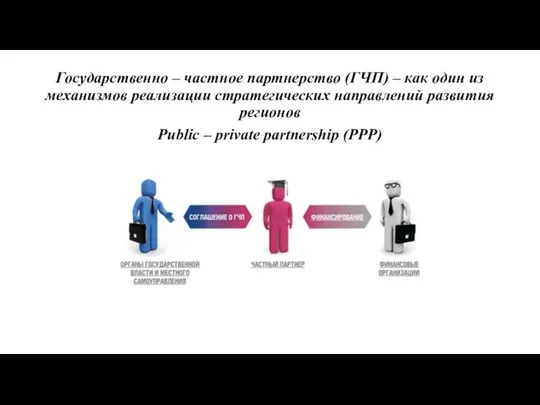

Мировой опыт организации энергосбережения Государственно – частное партнерство (ГЧП). Лекция №11

Государственно – частное партнерство (ГЧП). Лекция №11 Проверочная работа по экономике ч.1

Проверочная работа по экономике ч.1 Экономика знания и корпоративная социальная ответственность

Экономика знания и корпоративная социальная ответственность Практическая работа №1. Сравнительный анализ

Практическая работа №1. Сравнительный анализ Рынок образовательных услуг

Рынок образовательных услуг ЕГЭ по Обществознанию.Экономика

ЕГЭ по Обществознанию.Экономика За три моря. Туристическая фирма

За три моря. Туристическая фирма Экономика и экономическая система

Экономика и экономическая система Монетаризм М.Фридмана

Монетаризм М.Фридмана Администрирование территорий с особым экономическим режимом

Администрирование территорий с особым экономическим режимом Россия как полюс глобального мира

Россия как полюс глобального мира Экономика физической культуры и спорта. Источники финансирования

Экономика физической культуры и спорта. Источники финансирования Миграция трудовых ресурсов

Миграция трудовых ресурсов Основы технологии проектирования устойчивого развития или технологии бездефектного управления

Основы технологии проектирования устойчивого развития или технологии бездефектного управления Парная корреляция и регрессия

Парная корреляция и регрессия Принципы антикризисного управления

Принципы антикризисного управления Презентация Мотивация и стимулирование: общее и различия

Презентация Мотивация и стимулирование: общее и различия  Социально-институциональное направление экономической теории

Социально-институциональное направление экономической теории Предложение. Свободное ценообразование

Предложение. Свободное ценообразование Определение «блага» и их классификация

Определение «блага» и их классификация Міжнародна торгівля готельно-туристичними послугами. (Лекція 6)

Міжнародна торгівля готельно-туристичними послугами. (Лекція 6) Global imbalances after 2008

Global imbalances after 2008 Управленческий учет: сущность, функции, классификация систем

Управленческий учет: сущность, функции, классификация систем