Оценка экономической и социальной эффективности проектов совершенствования системы и технологии управления персоналом

- Оценка экономической и социальной эффективности проектов совершенствования системы и технологии управления персоналом

Содержание

- 2. 1. Виды эффективности проектов совершенствования системы и технологии управления персоналом

- 3. Существует три вида эффективности проектов: коммерческая (финансовая) эффективность бюджетная эффективность народнохозяйственная экономическая

- 4. Коммерческая эффективность проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность может

- 5. Бюджетная эффективность отражает влияние результатов осуществления прoeктa на доходы и расходы соответствующего (федерального, регионального или местного)

- 6. Народнохозяйственная экономическая эффективность отражает эффективность проекта с точки зрения интересов народного хозяйства в целом, а также

- 7. 2. Оценка экономической эффективности проектов совершенствования системы и технологии управления персоналом

- 8. Экономический эффект от реализации проекта совершенствования управления организацией образуется: в сфере управления, в сфере производства в

- 9. Экономический эффект в сфере управления достигается за счет снижения трудоемкости выполнения функций управления в результате избавления

- 10. Экономический эффект в сфере производства образуется за счет уменьшения простоев в производстве, непроизводительных расходов, снижения сверхурочных

- 11. Экономический эффект в сфере эксплуатации продукции (услуг) образуется за счет уменьшения текущих издержек по использованию продукции

- 12. При оценке экономической эффективности проектов совершенствования системы и технологии управления персоналом могут быть использованы следующие обобщающие

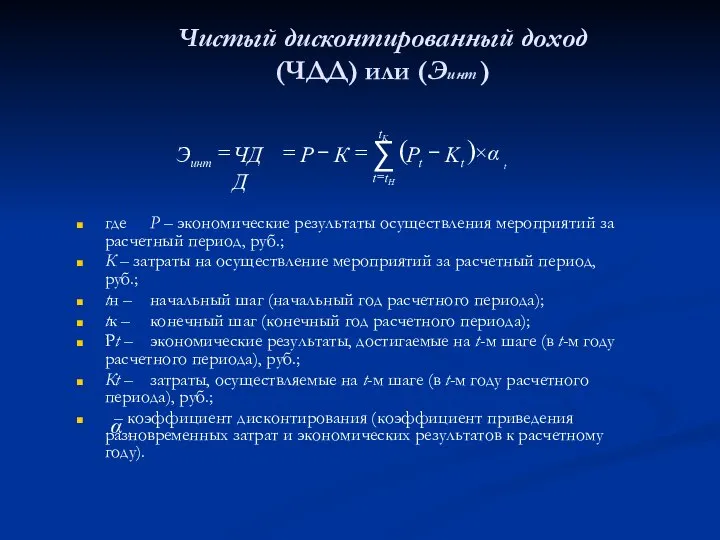

- 13. 1. Чистый дисконтированный доход (ЧДД) или интегральный экономический эффект (Эинт), определяется как сумма текущих экономических эффектов

- 14. где Р – экономические результаты осуществления мероприятий за расчетный период, руб.; К – затраты на осуществление

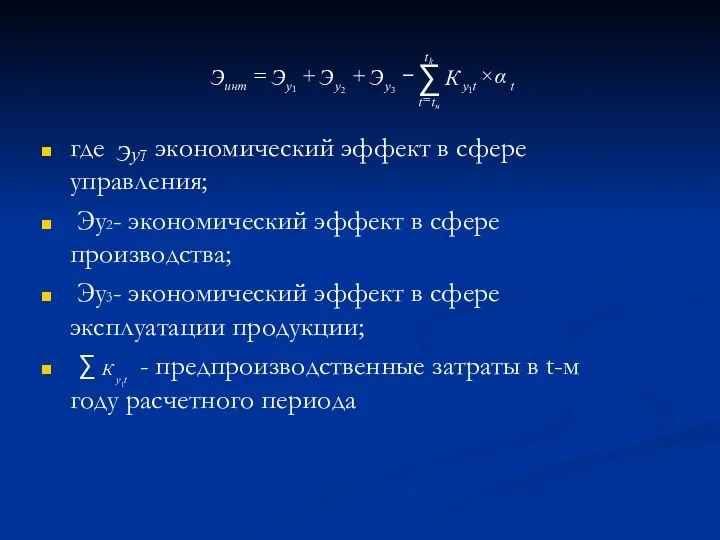

- 15. где - экономический эффект в сфере управления; Эу2- экономический эффект в сфере производства; Эу3- экономический эффект

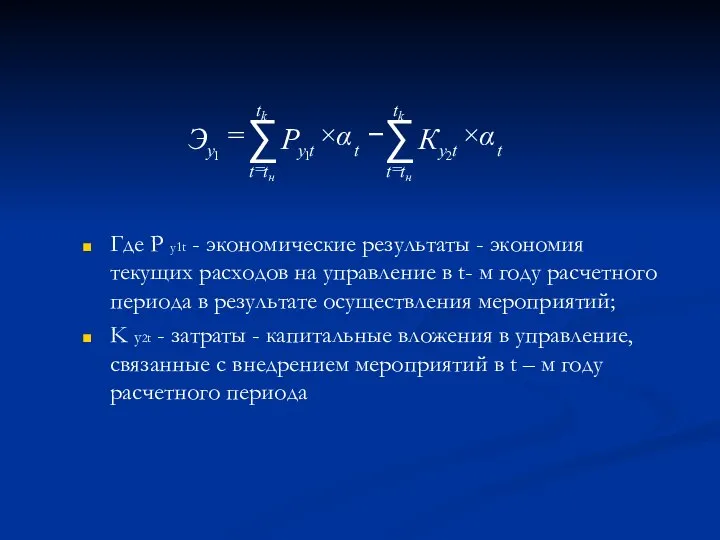

- 16. Где P y1t - экономические результаты - экономия текущих расходов на управление в t- м году

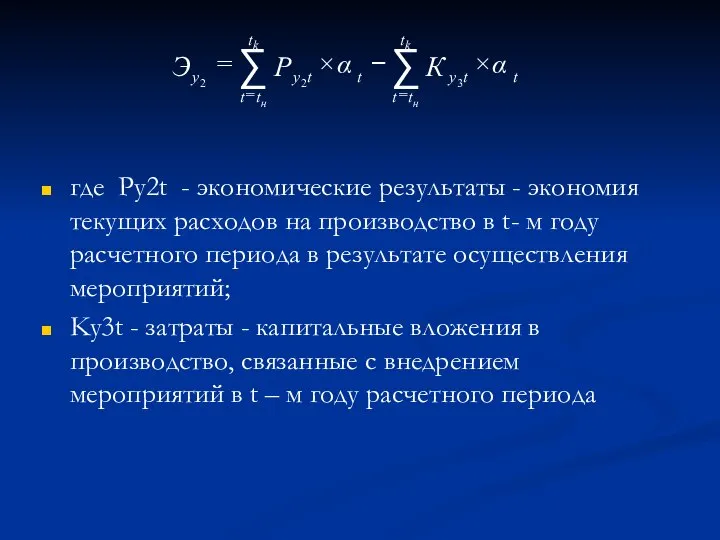

- 17. где Py2t - экономические результаты - экономия текущих расходов на производство в t- м году расчетного

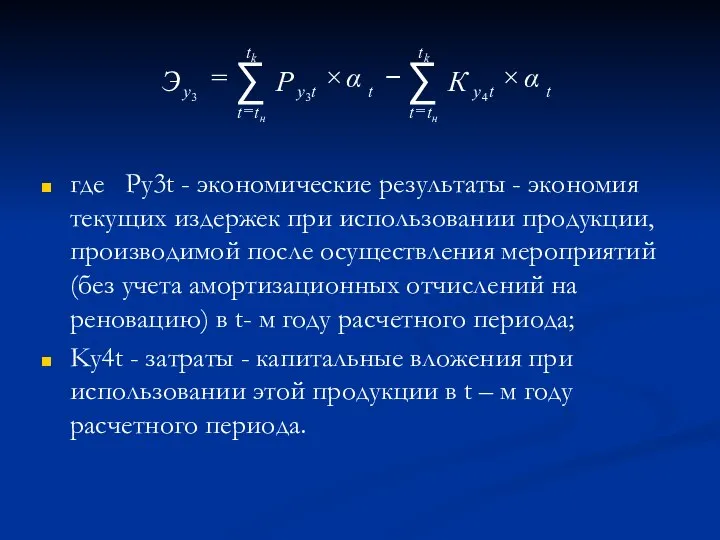

- 18. где Py3t - экономические результаты - экономия текущих издержек при использовании продукции, производимой после осуществления мероприятий

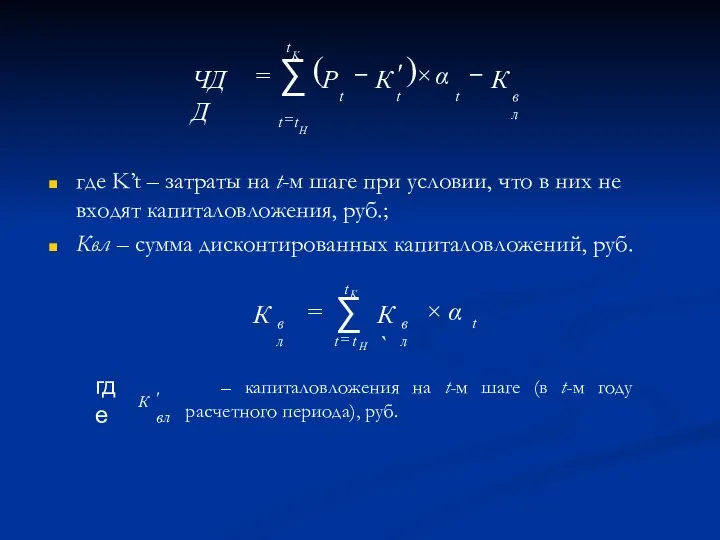

- 19. где K’t – затраты на t-м шаге при условии, что в них не входят капиталовложения, руб.;

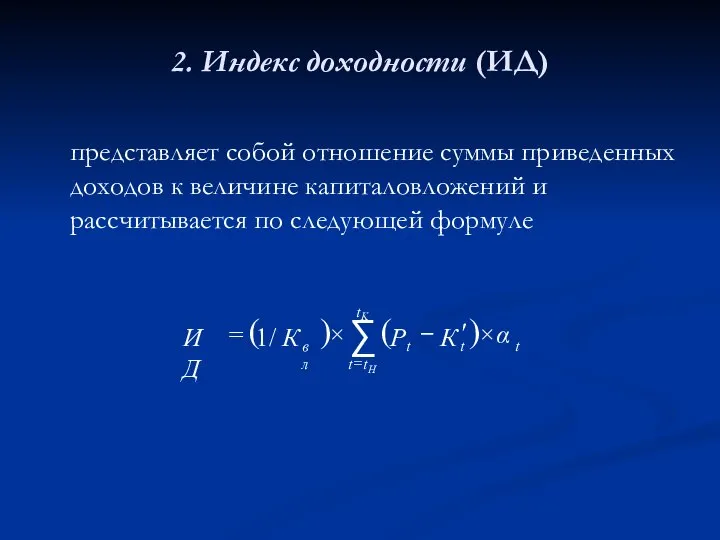

- 20. 2. Индекс доходности (ИД) представляет собой отношение суммы приведенных доходов к величине капиталовложений и рассчитывается по

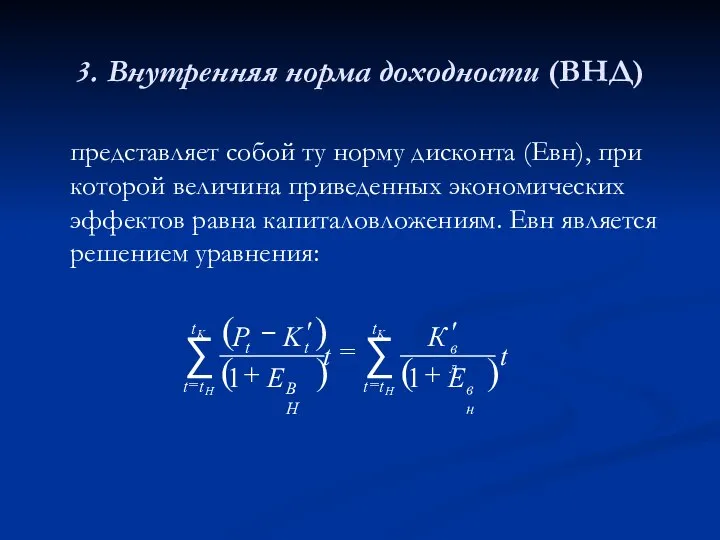

- 21. 3. Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных экономических

- 22. 4. Срок окупаемости (Ток) минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный экономический

- 23. 5.Рентабельность инвестиций (Рн) учитывающая интересы участников или специфику проекта, определяемая как

- 24. Норма дисконта (Е)

- 25. Значение коэффициента дисконтирования αt при различных нормах дисконта

- 26. 3. Оценка экономических результатов совершенствования системы и технологии управления персоналом

- 27. 3.1. Расчет экономических результатов в сфере управления производством продукции

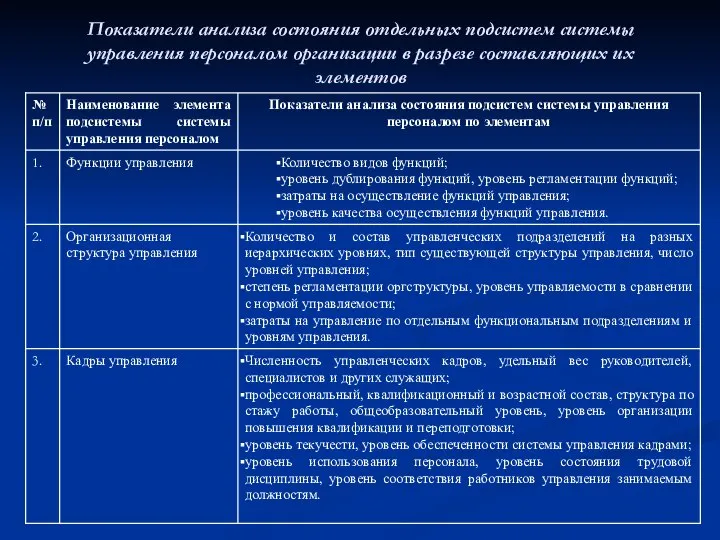

- 28. Показатели анализа состояния отдельных подсистем системы управления персоналом организации в разрезе составляющих их элементов

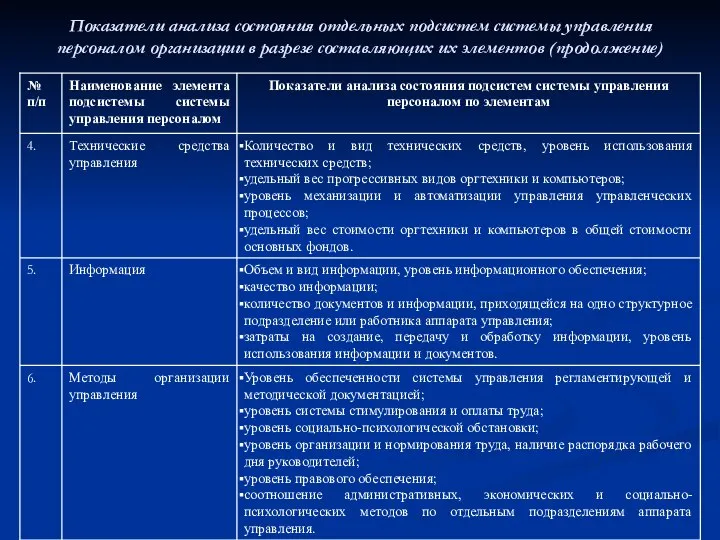

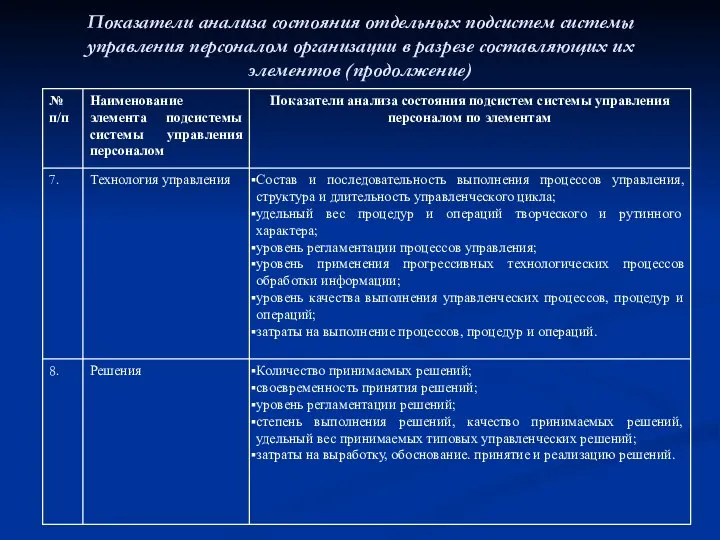

- 29. Показатели анализа состояния отдельных подсистем системы управления персоналом организации в разрезе составляющих их элементов (продолжение)

- 30. Показатели анализа состояния отдельных подсистем системы управления персоналом организации в разрезе составляющих их элементов (продолжение)

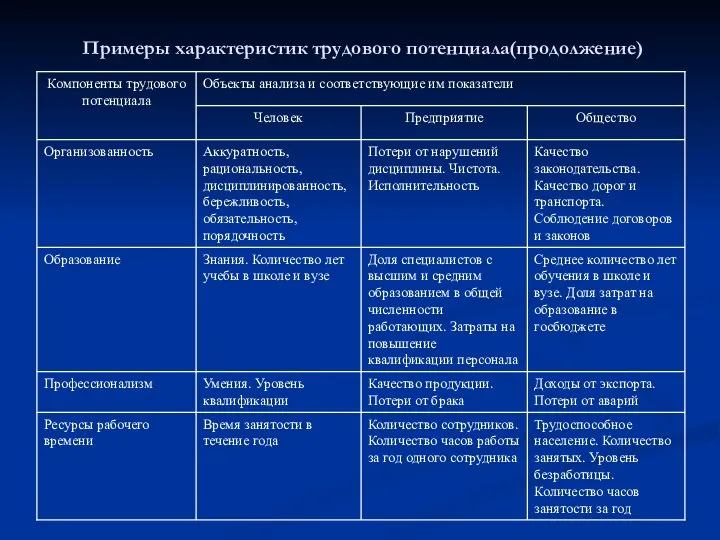

- 31. Примеры характеристик трудового потенциала(продолжение)

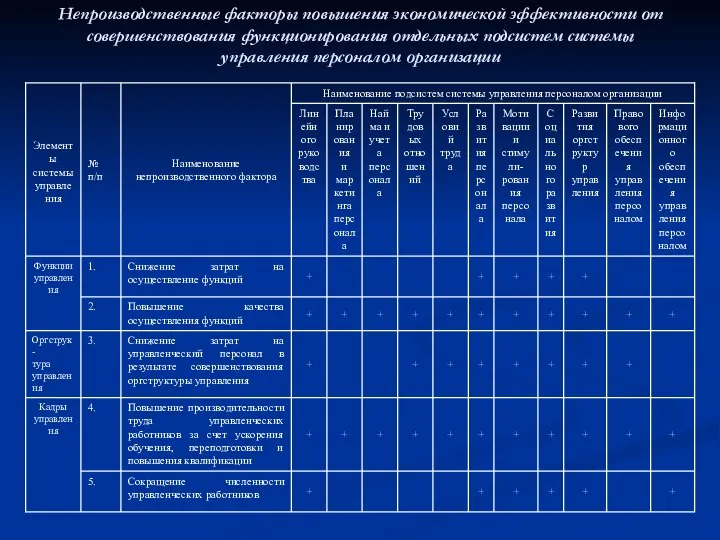

- 32. Непроизводственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы управления персоналом организации

- 33. Непроизводственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы управления персоналом организации (продолжение)

- 34. Непроизводственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы управления персоналом организации (продолжение)

- 35. Примечание: «+» означает, что совершенствование функционирования соответствующей подсистемы системы управления персоналом организации может дать экономический эффект

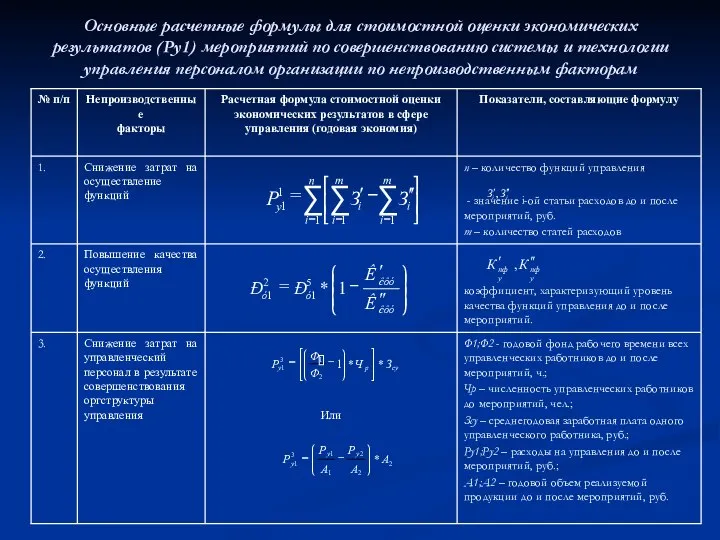

- 36. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по совершенствованию системы и технологии управления

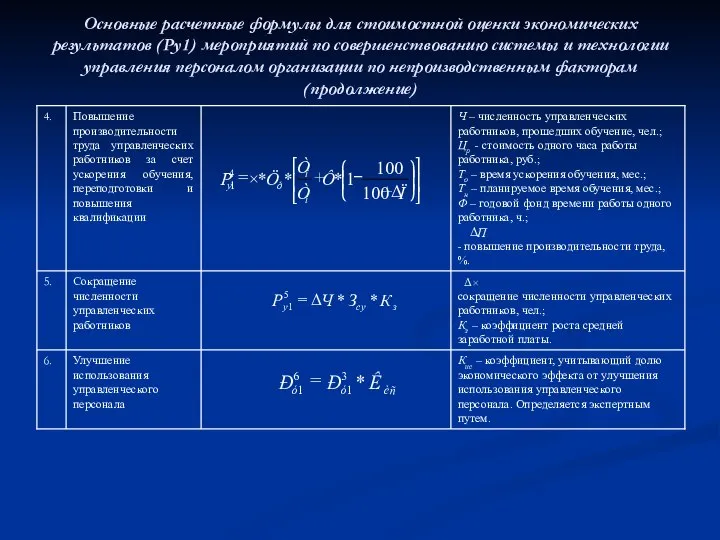

- 37. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по совершенствованию системы и технологии управления

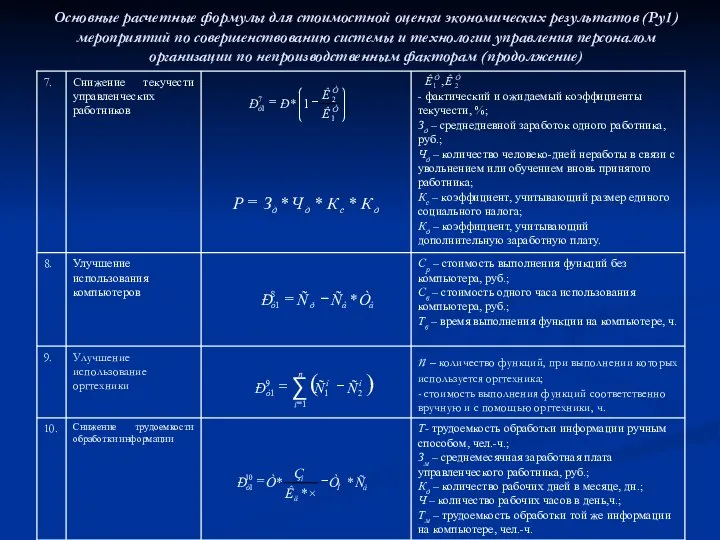

- 38. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по совершенствованию системы и технологии управления

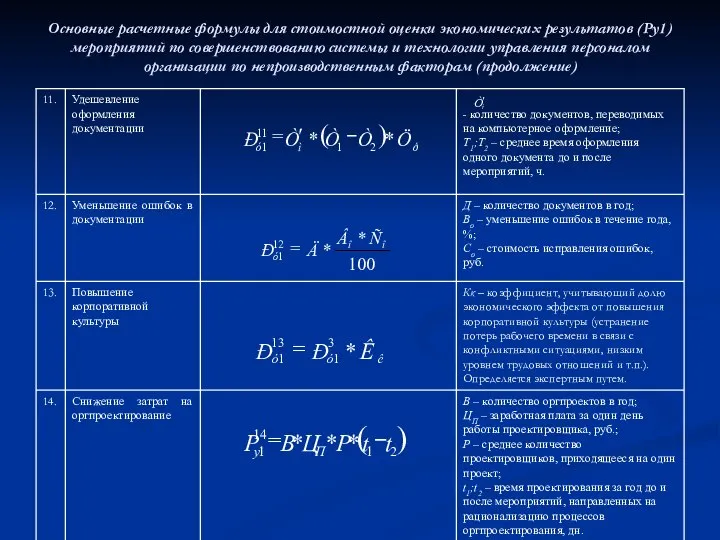

- 39. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по совершенствованию системы и технологии управления

- 40. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по совершенствованию системы и технологии управления

- 41. 3.2. Расчет экономических результатов в сферах производства и эксплуатации продукции

- 42. Показатели анализа производственной системы организации в разрезе составляющих ее элементов

- 43. Показатели анализа производственной системы организации в разрезе составляющих ее элементов (продолжение)

- 44. Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы управления персоналом организации

- 45. Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы управления персоналом организации (продолжение)

- 46. Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы управления персоналом организации (продолжение)

- 47. Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы управления персоналом организации (продолжение)

- 48. Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы управления персоналом организации (продолжение) Примечание:

- 49. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3) мероприятий по совершенствованию системы и

- 50. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3) мероприятий по совершенствованию системы и

- 51. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3) мероприятий по совершенствованию системы и

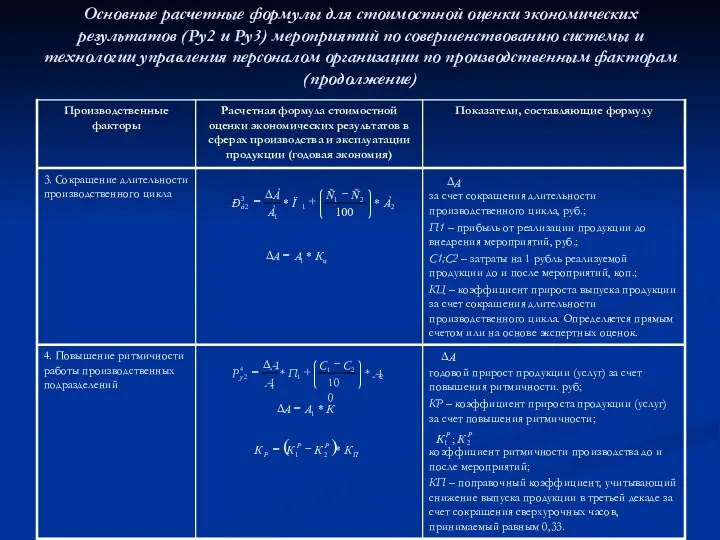

- 52. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3) мероприятий по совершенствованию системы и

- 53. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3) мероприятий по совершенствованию системы и

- 54. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3) мероприятий по совершенствованию системы и

- 55. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3) мероприятий по совершенствованию системы и

- 56. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3) мероприятий по совершенствованию системы и

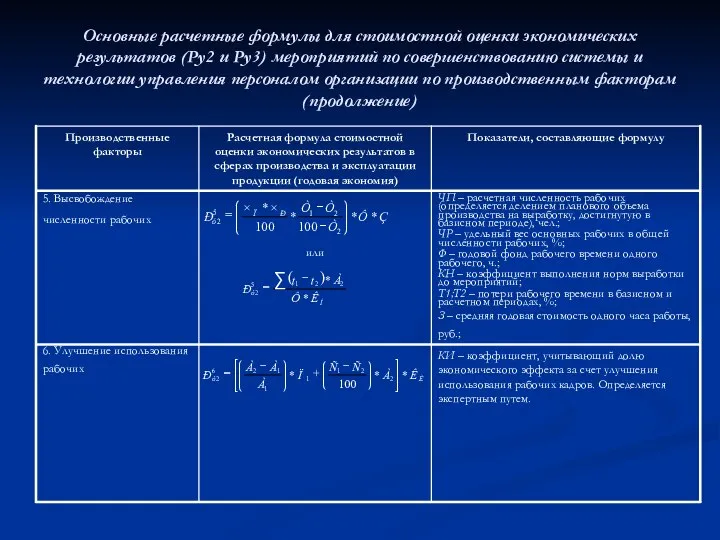

- 57. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3) мероприятий по совершенствованию системы и

- 58. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3) мероприятий по совершенствованию системы и

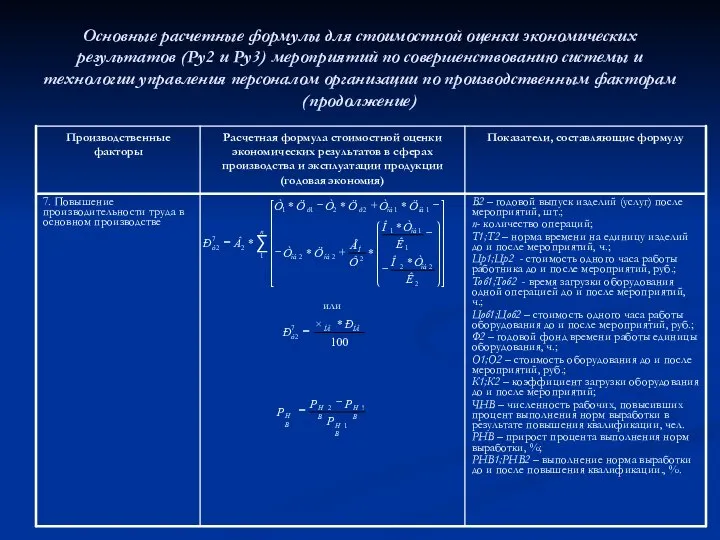

- 59. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3) мероприятий по совершенствованию системы и

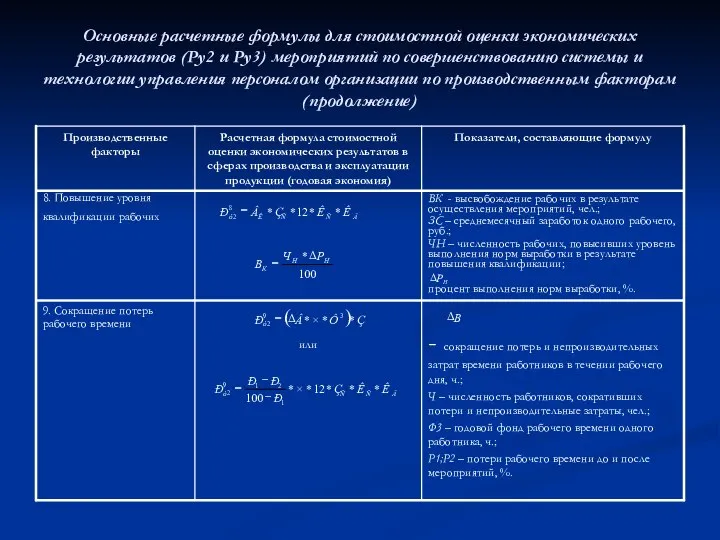

- 60. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3) мероприятий по совершенствованию системы и

- 61. Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3) мероприятий по совершенствованию системы и

- 62. 4. Расчет затрат, связанных с совершенствованием системы и технологии управления персоналом

- 63. Единовременные затраты на совершенствование управления персоналом (Ку) включают составляющие: Ку1 – предпроизводственные затраты; Ку2 – капитальные

- 64. Предпроизводственные затраты (Ку1) состоят из затрат на научно-исследовательские работы, разработку и внедрение мероприятий по совершенствованию управления

- 65. Структура затрат на разработку и внедрение оргпроекта системы управления персоналом

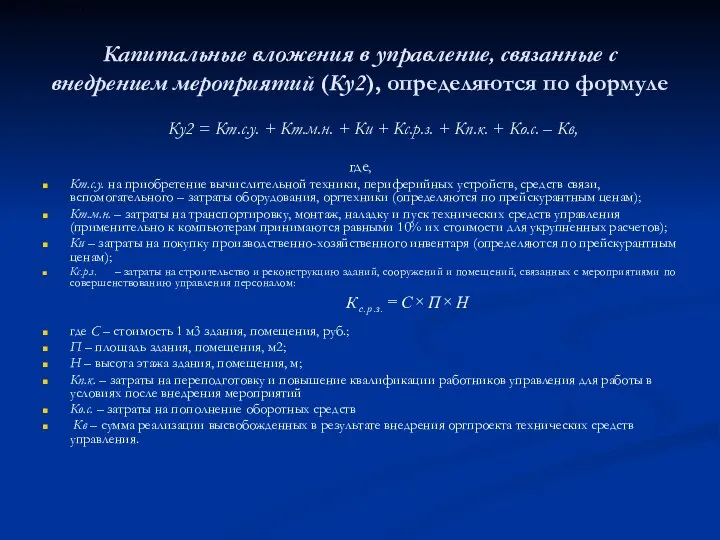

- 66. Капитальные вложения в управление, связанные с внедрением мероприятий (Ку2), определяются по формуле Ку2 = Кт.с.у. +

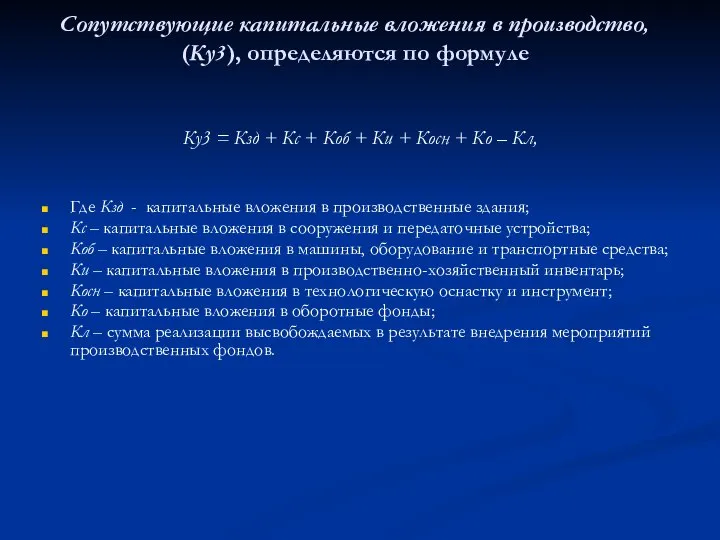

- 67. Сопутствующие капитальные вложения в производство, (Ку3), определяются по формуле Ку3 = Кзд + Кс + Коб

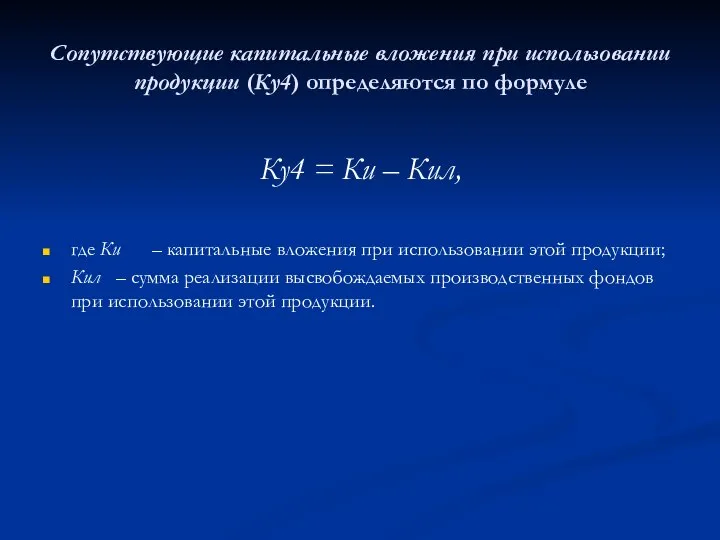

- 68. Сопутствующие капитальные вложения при использовании продукции (Ку4) определяются по формуле Ку4 = Ки – Кил, где

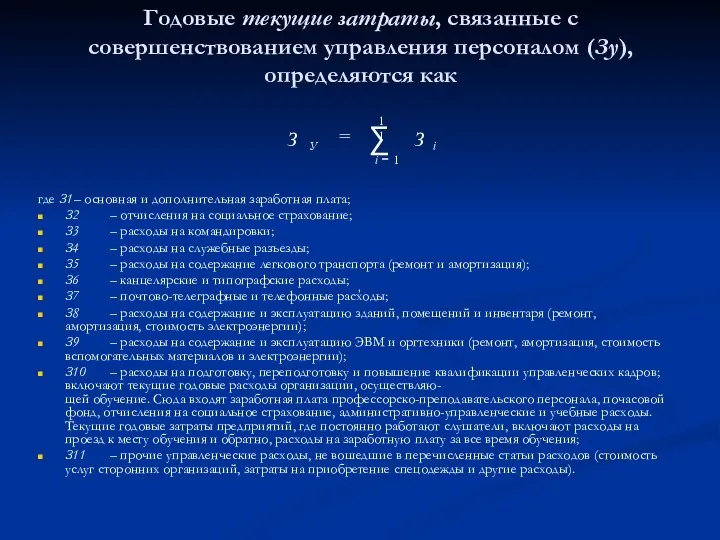

- 69. Годовые текущие затраты, связанные с совершенствованием управления персоналом (Зу), определяются как где З1 – основная и

- 70. 5. Оценка социальной эффективности проектов совершенствования системы и технологии управления персоналом

- 71. Подсистема планирования и маркетинга персонала наиболее полное использование потенциала работников организации; обеспечение соответствия содержания труда индивидуальным

- 72. Подсистема найма и учета персонала обеспечение найма персонала, способного быстро адаптироваться к организации; использование персонала в

- 73. Подсистема условий труда соблюдение требований психофизиологии, эргономики и технической эстетики; реализация требований стандартов охраны труда и

- 74. Подсистема трудовых отношений своевременное выявление проблем в групповых и индивидуальных взаимоотношениях; соблюдение этических норм взаимоотношений; формирование

- 75. Подсистема развития персонала всесторонняя адаптация персонала к условиям работы в организации; повышение содержательности труда; развитие индивидуальных

- 76. Подсистема мотивации и стимулирования персонала обеспечение связи между результативностью и оплатой труда; создание условий личного развития

- 77. Подсистема социального развития удовлетворение потребностей персонала; создание благоприятного социально-психологического климата; формирование механизма обратной связи с работниками

- 78. Подсистема развития оргструктур управления развитие способности организации к перестройке своих структур в зависимости от изменения внешней

- 79. Подсистема правового обеспечения системы управления персоналом соответствие кадровых решений требованиям трудового законодательства; повышение обоснованности кадровых решений;

- 81. Скачать презентацию

1. Виды эффективности проектов совершенствования системы и технологии управления персоналом

1. Виды эффективности проектов совершенствования системы и технологии управления персоналом

Существует три вида эффективности проектов:

коммерческая (финансовая) эффективность

бюджетная эффективность

народнохозяйственная экономическая

Существует три вида эффективности проектов:

коммерческая (финансовая) эффективность

бюджетная эффективность

народнохозяйственная экономическая

Коммерческая эффективность проекта

определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую

Коммерческая эффективность проекта

определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую

Бюджетная эффективность

отражает влияние результатов осуществления прoeктa на доходы и расходы соответствующего

Бюджетная эффективность

отражает влияние результатов осуществления прoeктa на доходы и расходы соответствующего

Народнохозяйственная экономическая эффективность

отражает эффективность проекта с точки зрения интересов народного

Народнохозяйственная экономическая эффективность

отражает эффективность проекта с точки зрения интересов народного

2. Оценка экономической эффективности проектов совершенствования системы и технологии управления персоналом

2. Оценка экономической эффективности проектов совершенствования системы и технологии управления персоналом

Экономический эффект от реализации проекта совершенствования управления организацией образуется:

в сфере

Экономический эффект от реализации проекта совершенствования управления организацией образуется:

в сфере

Экономический эффект в сфере управления

достигается за счет снижения трудоемкости выполнения

Экономический эффект в сфере управления

достигается за счет снижения трудоемкости выполнения

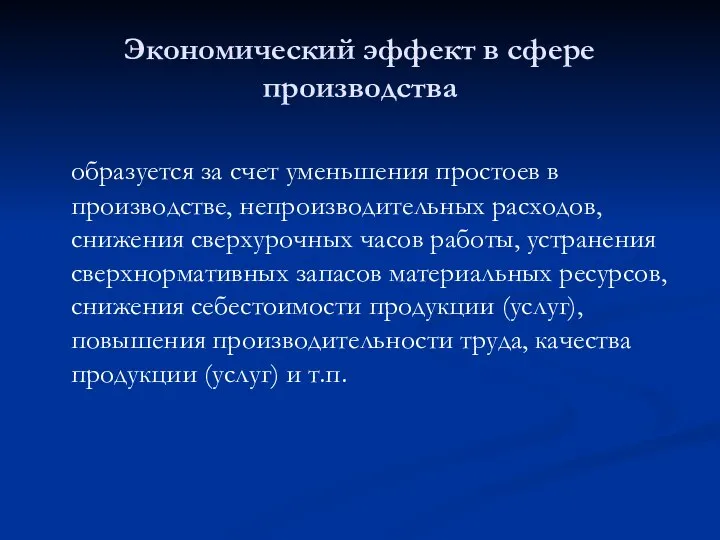

Экономический эффект в сфере производства

образуется за счет уменьшения простоев в

Экономический эффект в сфере производства

образуется за счет уменьшения простоев в

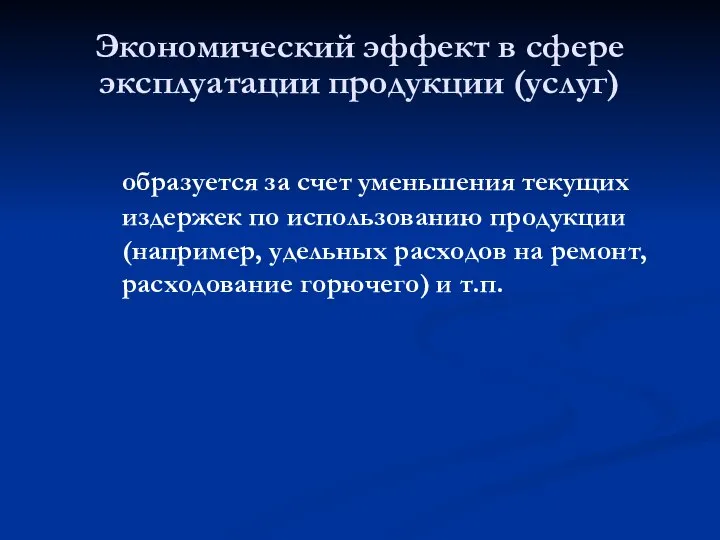

Экономический эффект в сфере эксплуатации продукции (услуг)

образуется за счет уменьшения

Экономический эффект в сфере эксплуатации продукции (услуг)

образуется за счет уменьшения

При оценке экономической эффективности проектов совершенствования системы и технологии управления персоналом

При оценке экономической эффективности проектов совершенствования системы и технологии управления персоналом

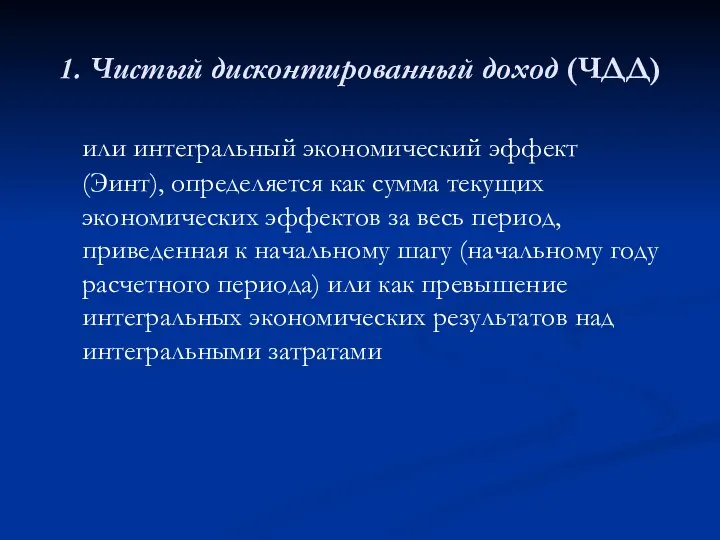

1. Чистый дисконтированный доход (ЧДД)

или интегральный экономический эффект (Эинт), определяется как

1. Чистый дисконтированный доход (ЧДД)

или интегральный экономический эффект (Эинт), определяется как

где Р – экономические результаты осуществления мероприятий за расчетный период, руб.;

К –

К –

где - экономический эффект в сфере управления;

Эу2- экономический эффект в

где - экономический эффект в сфере управления;

Эу2- экономический эффект в

Где P y1t - экономические результаты - экономия текущих расходов на

Где P y1t - экономические результаты - экономия текущих расходов на

где Py2t - экономические результаты - экономия текущих расходов на производство

где Py3t - экономические результаты - экономия текущих издержек при использовании

где Py3t - экономические результаты - экономия текущих издержек при использовании

где K’t – затраты на t-м шаге при условии, что в

где K’t – затраты на t-м шаге при условии, что в

2. Индекс доходности (ИД)

представляет собой отношение суммы приведенных доходов к

2. Индекс доходности (ИД)

представляет собой отношение суммы приведенных доходов к

3. Внутренняя норма доходности (ВНД)

представляет собой ту норму дисконта (Евн),

3. Внутренняя норма доходности (ВНД)

представляет собой ту норму дисконта (Евн),

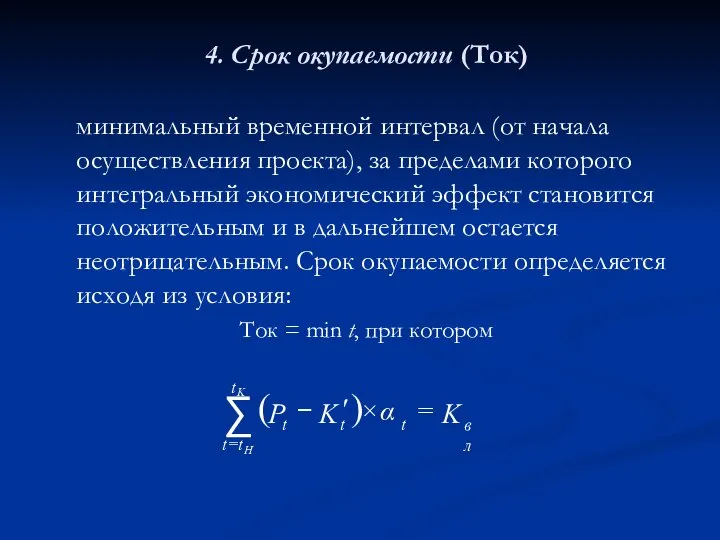

4. Срок окупаемости (Ток)

минимальный временной интервал (от начала осуществления проекта),

4. Срок окупаемости (Ток)

минимальный временной интервал (от начала осуществления проекта),

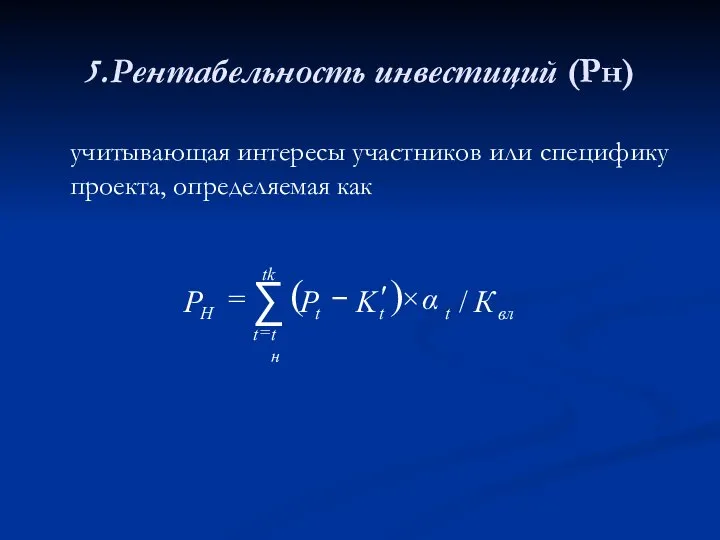

5.Рентабельность инвестиций (Рн)

учитывающая интересы участников или специфику проекта, определяемая как

5.Рентабельность инвестиций (Рн)

учитывающая интересы участников или специфику проекта, определяемая как

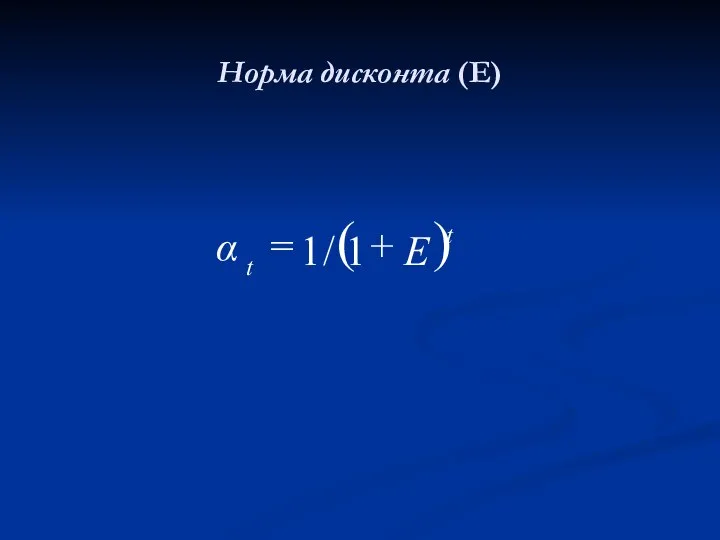

Норма дисконта (Е)

Норма дисконта (Е)

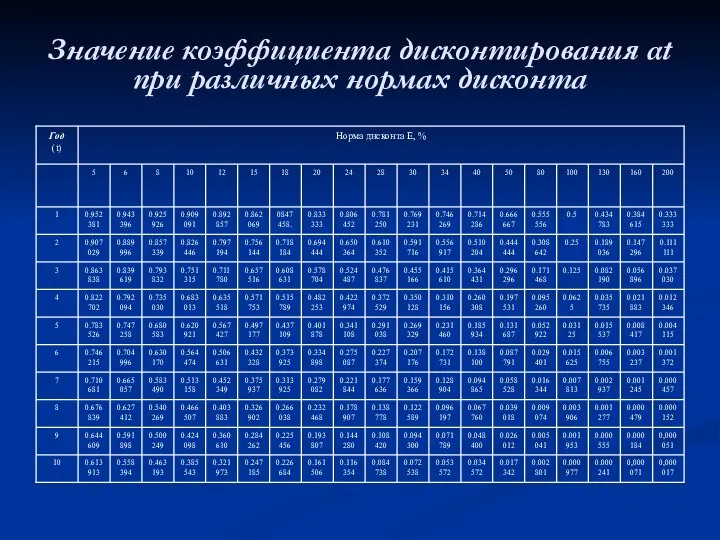

Значение коэффициента дисконтирования αt при различных нормах дисконта

Значение коэффициента дисконтирования αt при различных нормах дисконта

3. Оценка экономических результатов совершенствования системы и технологии управления персоналом

3. Оценка экономических результатов совершенствования системы и технологии управления персоналом

3.1. Расчет экономических результатов

в сфере управления производством продукции

3.1. Расчет экономических результатов

в сфере управления производством продукции

Показатели анализа состояния отдельных подсистем системы управления персоналом организации в разрезе

Показатели анализа состояния отдельных подсистем системы управления персоналом организации в разрезе

Показатели анализа состояния отдельных подсистем системы управления персоналом организации в разрезе

Показатели анализа состояния отдельных подсистем системы управления персоналом организации в разрезе

Показатели анализа состояния отдельных подсистем системы управления персоналом организации в разрезе

Показатели анализа состояния отдельных подсистем системы управления персоналом организации в разрезе

Примеры характеристик трудового потенциала(продолжение)

Примеры характеристик трудового потенциала(продолжение)

Непроизводственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

Непроизводственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

Непроизводственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

Непроизводственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

Непроизводственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

Непроизводственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

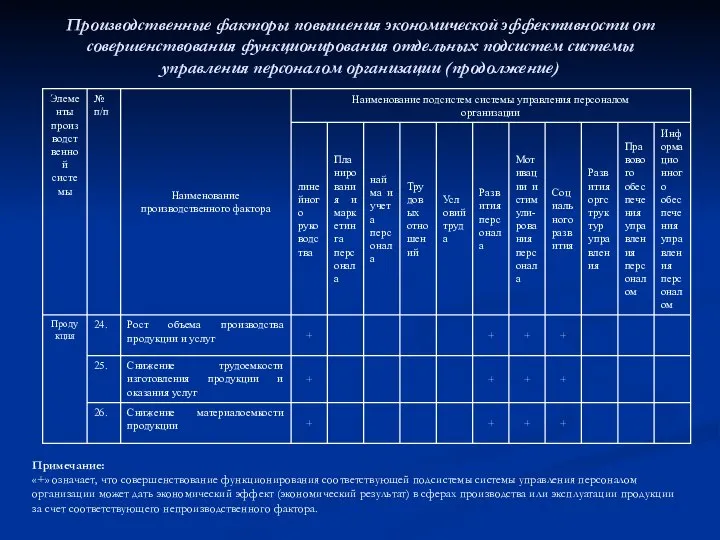

Примечание:

«+» означает, что совершенствование функционирования соответствующей подсистемы системы управления персоналом организации

Примечание:

«+» означает, что совершенствование функционирования соответствующей подсистемы системы управления персоналом организации

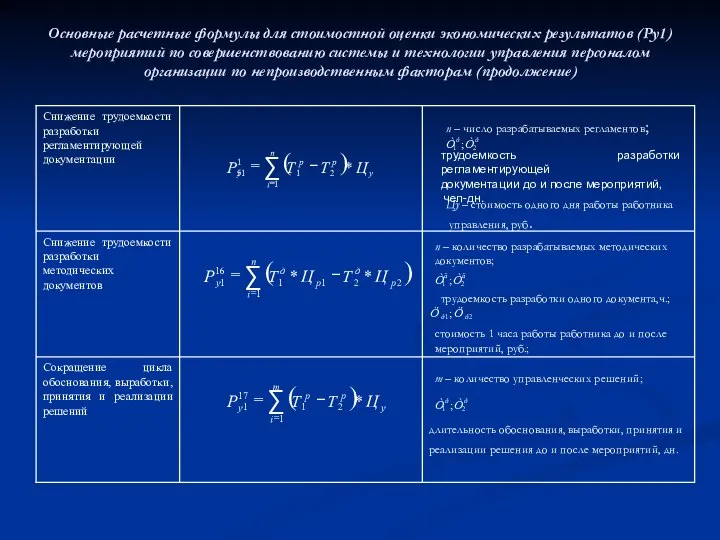

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру1) мероприятий по

3.2. Расчет экономических результатов в сферах производства и эксплуатации продукции

3.2. Расчет экономических результатов в сферах производства и эксплуатации продукции

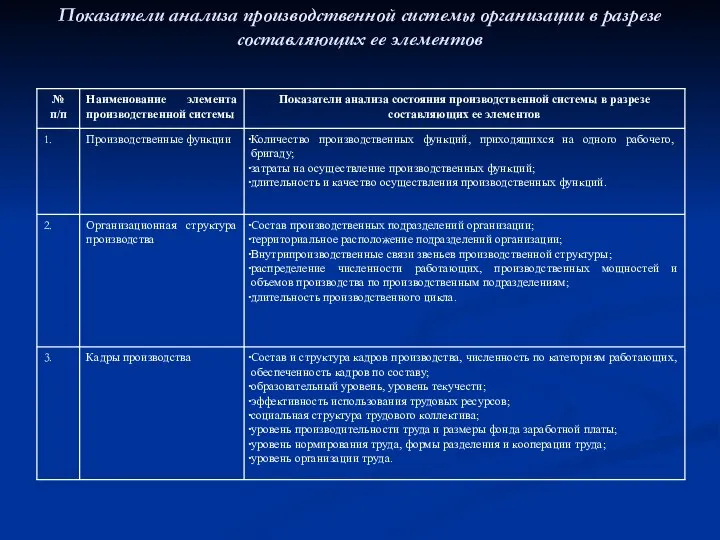

Показатели анализа производственной системы организации в разрезе составляющих ее элементов

Показатели анализа производственной системы организации в разрезе составляющих ее элементов

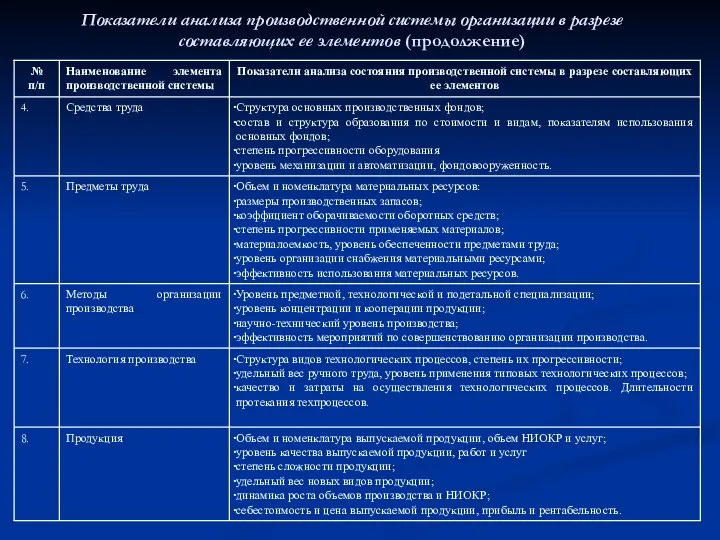

Показатели анализа производственной системы организации в разрезе составляющих ее элементов (продолжение)

Показатели анализа производственной системы организации в разрезе составляющих ее элементов (продолжение)

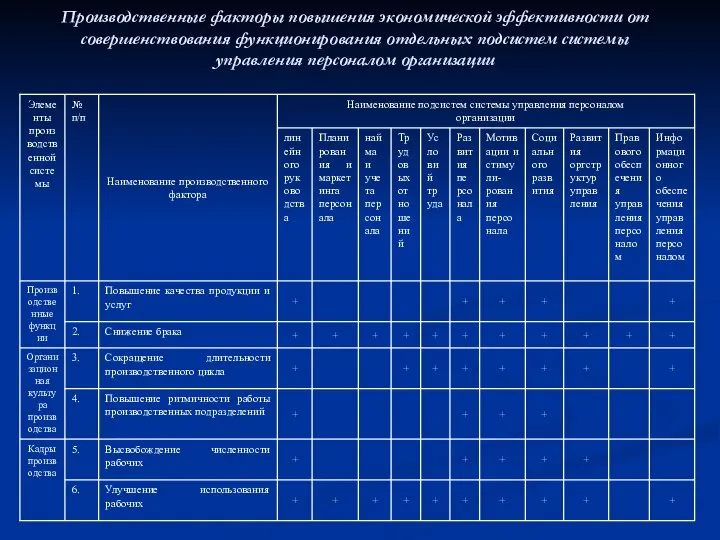

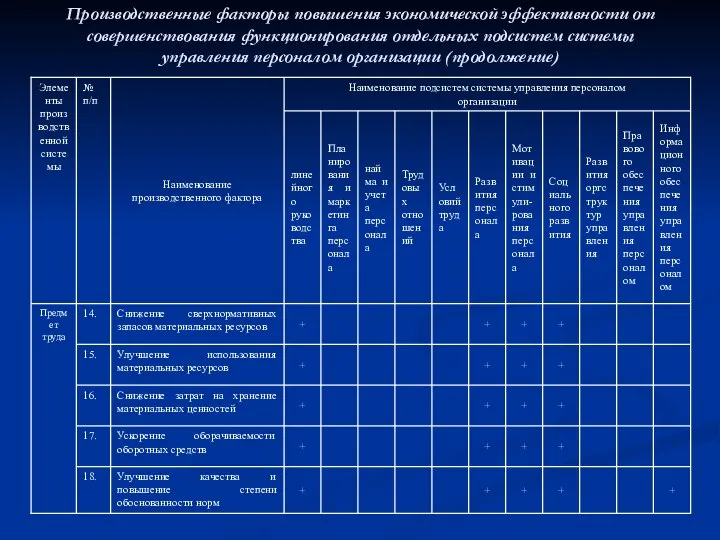

Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

Производственные факторы повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы

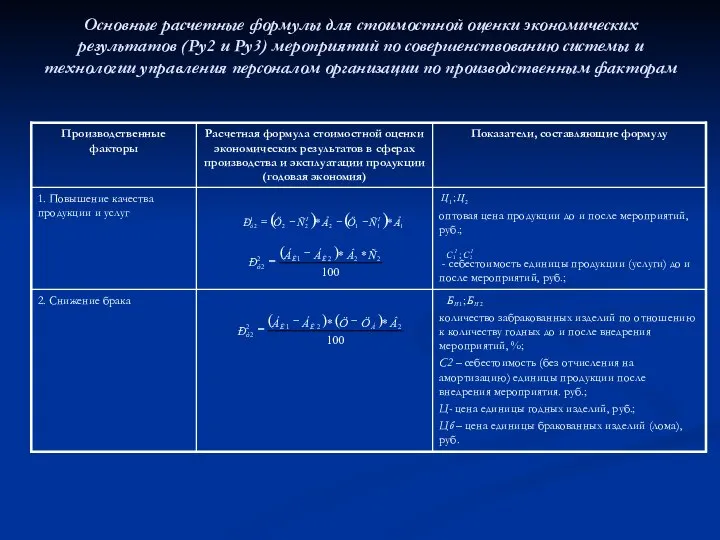

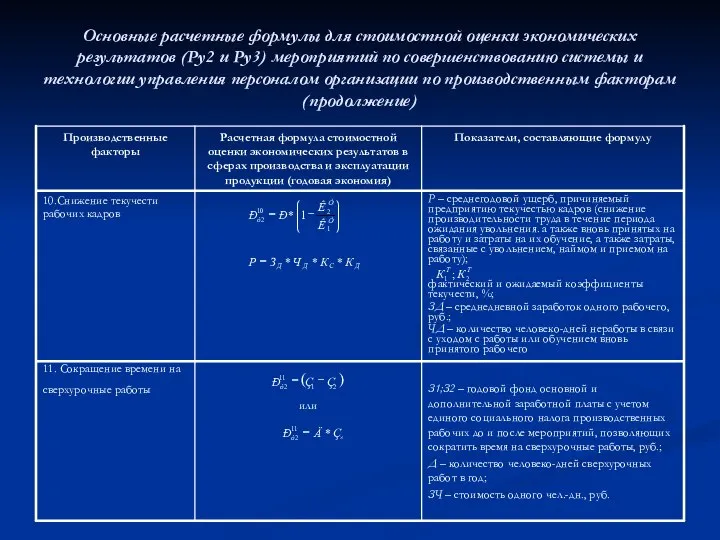

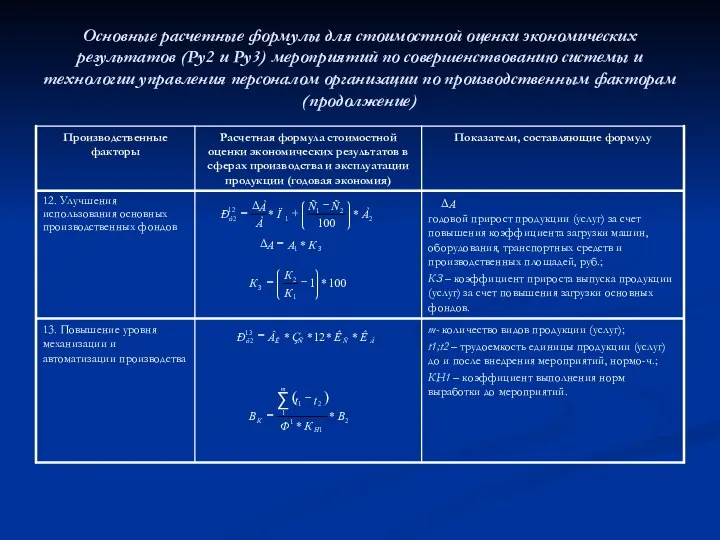

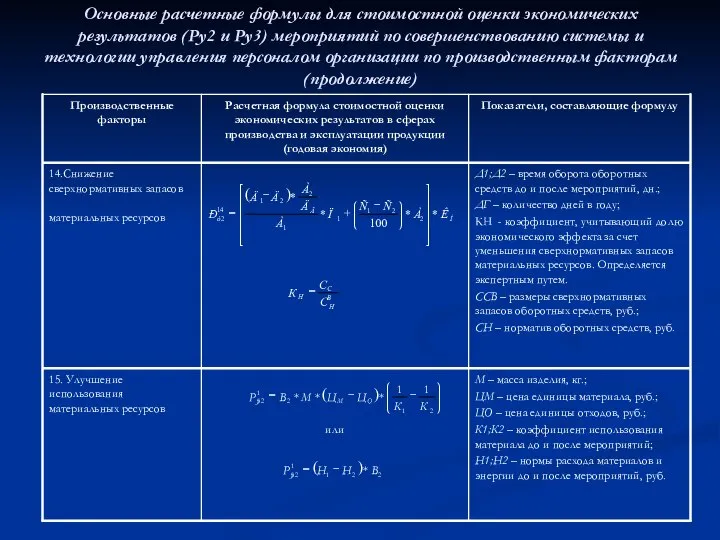

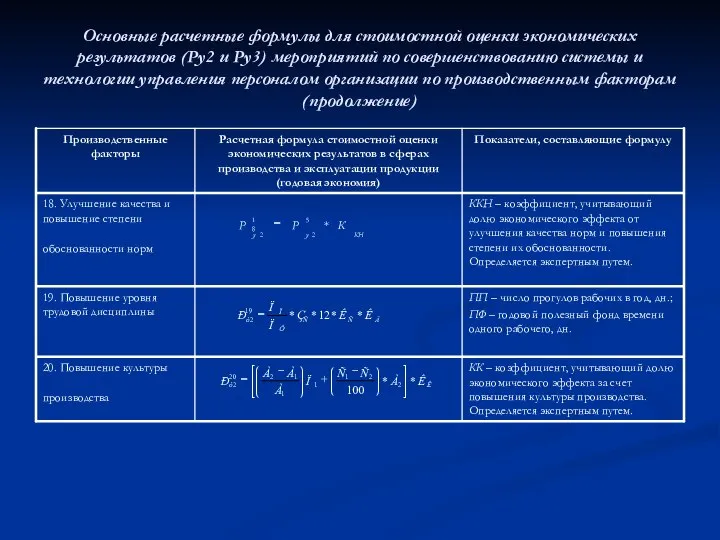

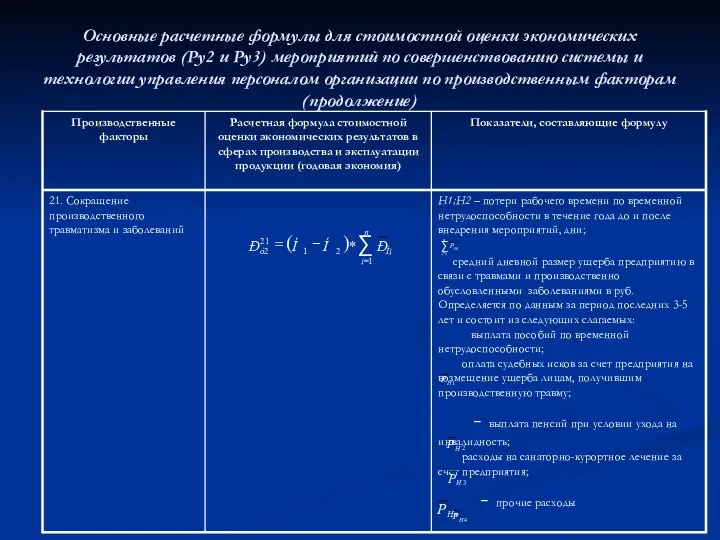

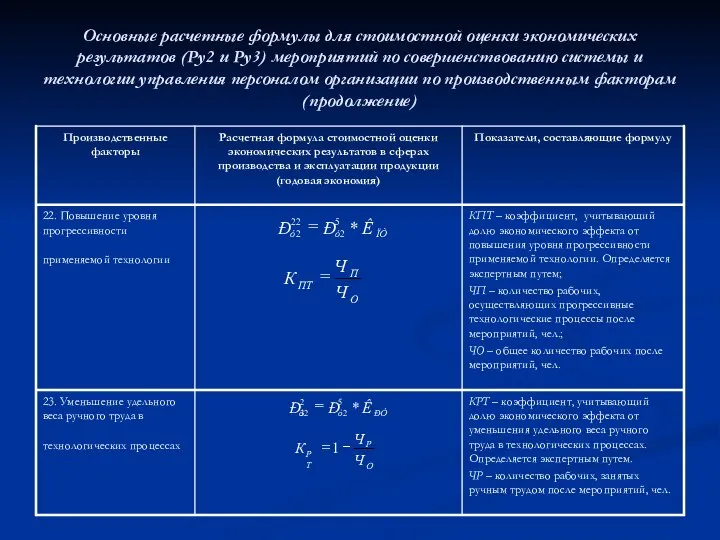

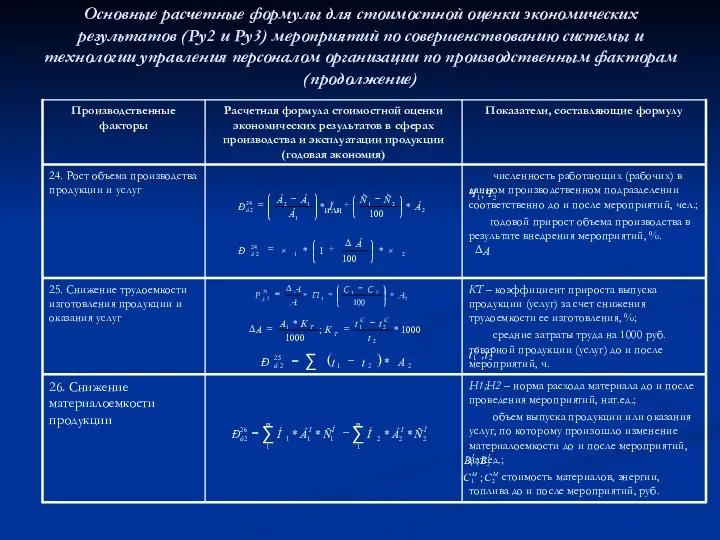

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

Основные расчетные формулы для стоимостной оценки экономических результатов (Ру2 и Ру3)

4. Расчет затрат, связанных с совершенствованием системы и технологии управления персоналом

4. Расчет затрат, связанных с совершенствованием системы и технологии управления персоналом

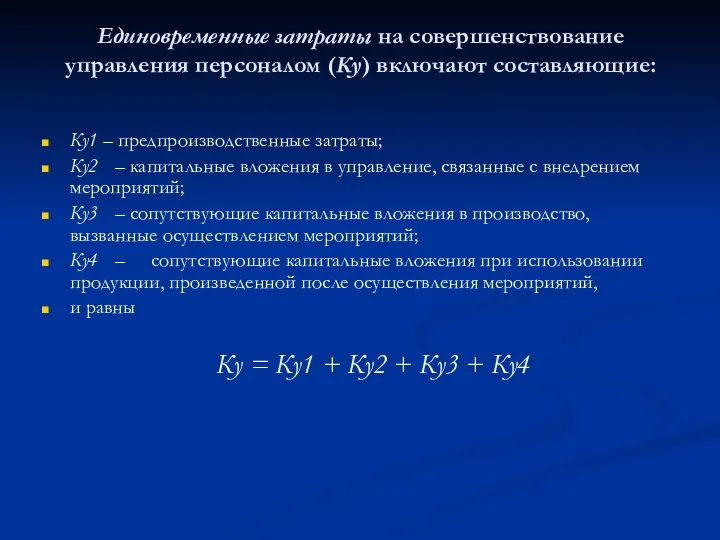

Единовременные затраты на совершенствование управления персоналом (Ку) включают составляющие:

Ку1 – предпроизводственные

Единовременные затраты на совершенствование управления персоналом (Ку) включают составляющие:

Ку1 – предпроизводственные

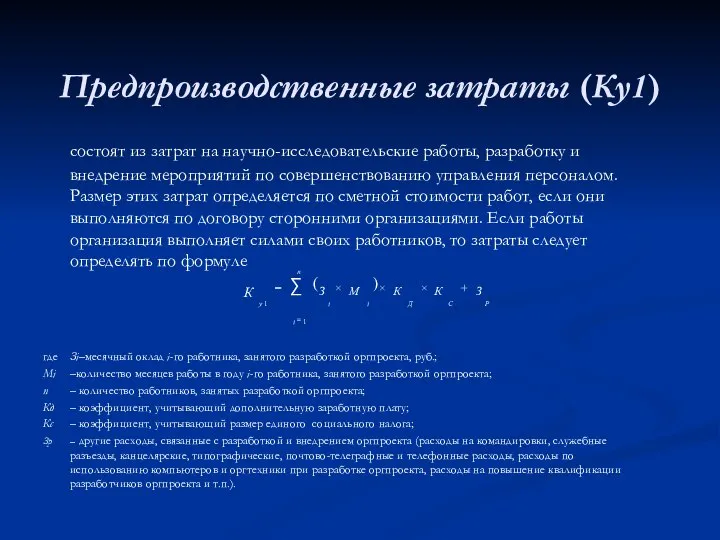

Предпроизводственные затраты (Ку1)

состоят из затрат на научно-исследовательские работы, разработку и

Предпроизводственные затраты (Ку1)

состоят из затрат на научно-исследовательские работы, разработку и

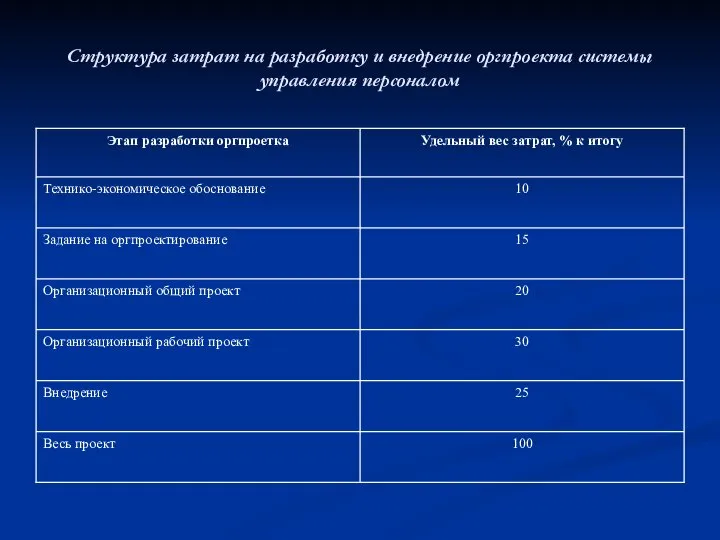

Структура затрат на разработку и внедрение оргпроекта системы

управления персоналом

Структура затрат на разработку и внедрение оргпроекта системы

управления персоналом

Капитальные вложения в управление, связанные с внедрением мероприятий (Ку2), определяются по

Капитальные вложения в управление, связанные с внедрением мероприятий (Ку2), определяются по

Сопутствующие капитальные вложения в производство, (Ку3), определяются по формуле

Ку3 = Кзд

Сопутствующие капитальные вложения в производство, (Ку3), определяются по формуле

Ку3 = Кзд

Сопутствующие капитальные вложения при использовании продукции (Ку4) определяются по формуле

Ку4 =

Сопутствующие капитальные вложения при использовании продукции (Ку4) определяются по формуле

Ку4 =

Годовые текущие затраты, связанные с совершенствованием управления персоналом (Зу), определяются как

где

Годовые текущие затраты, связанные с совершенствованием управления персоналом (Зу), определяются как

где

5. Оценка социальной эффективности проектов совершенствования системы и технологии управления персоналом

5. Оценка социальной эффективности проектов совершенствования системы и технологии управления персоналом

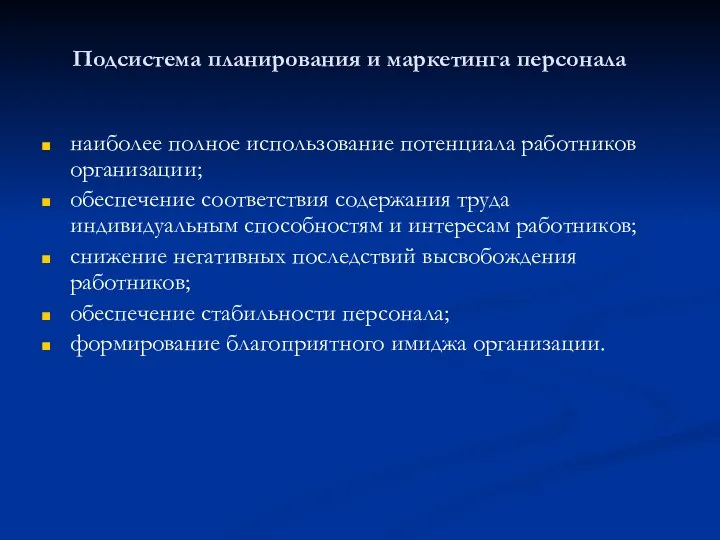

Подсистема планирования и маркетинга персонала

наиболее полное использование потенциала работников организации;

обеспечение

Подсистема планирования и маркетинга персонала

наиболее полное использование потенциала работников организации;

обеспечение

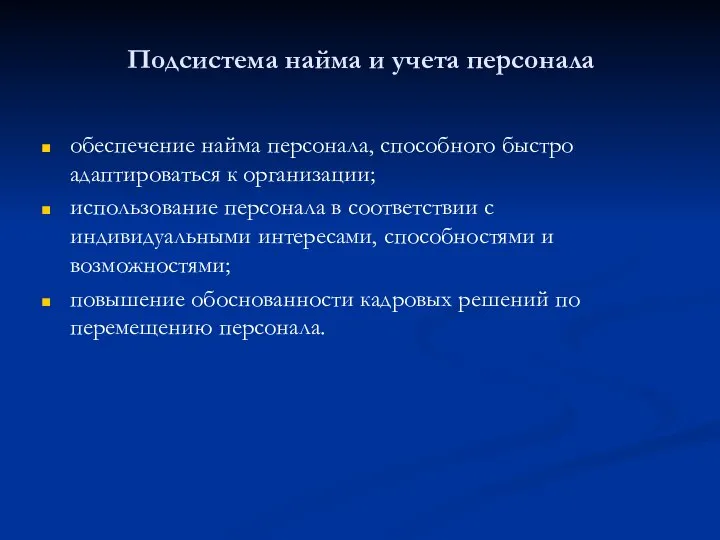

Подсистема найма и учета персонала

обеспечение найма персонала, способного быстро адаптироваться

Подсистема найма и учета персонала

обеспечение найма персонала, способного быстро адаптироваться

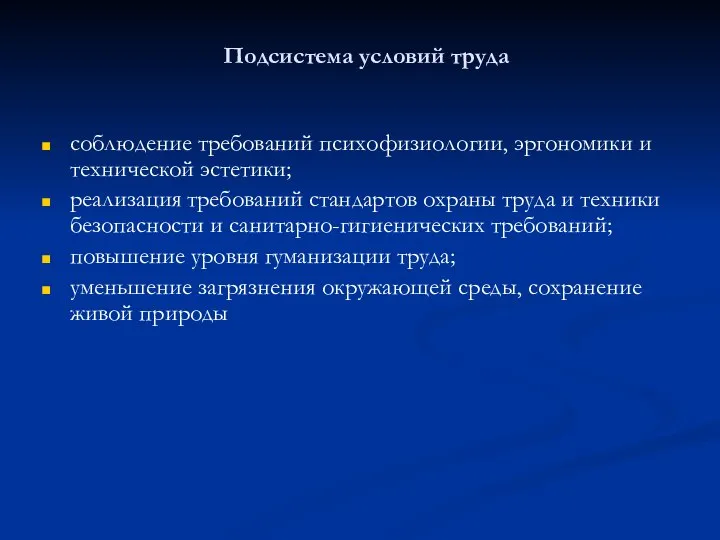

Подсистема условий труда

соблюдение требований психофизиологии, эргономики и технической эстетики;

реализация требований

Подсистема условий труда

соблюдение требований психофизиологии, эргономики и технической эстетики;

реализация требований

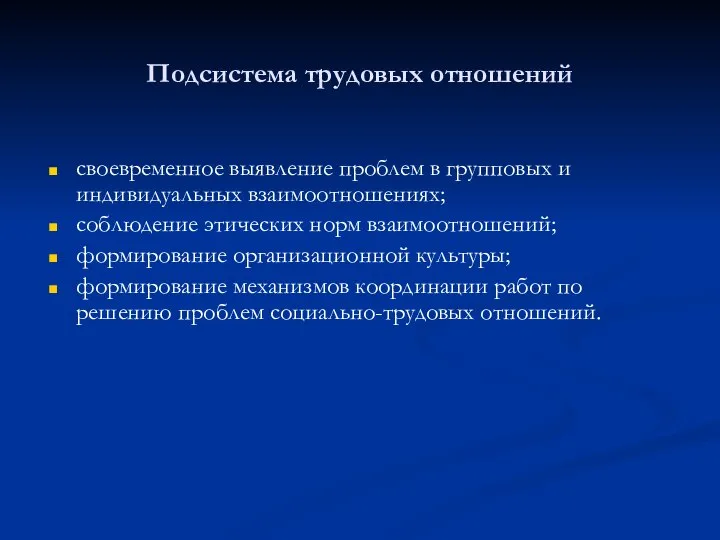

Подсистема трудовых отношений

своевременное выявление проблем в групповых и индивидуальных взаимоотношениях;

соблюдение

Подсистема трудовых отношений

своевременное выявление проблем в групповых и индивидуальных взаимоотношениях;

соблюдение

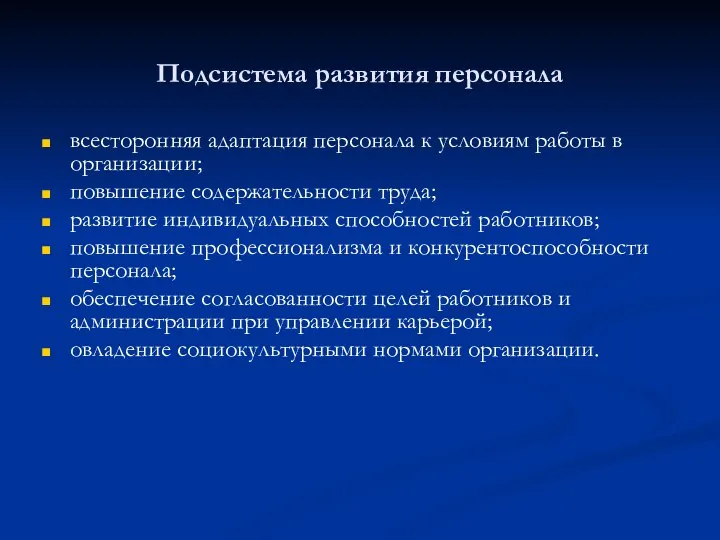

Подсистема развития персонала

всесторонняя адаптация персонала к условиям работы в организации;

повышение

Подсистема развития персонала

всесторонняя адаптация персонала к условиям работы в организации;

повышение

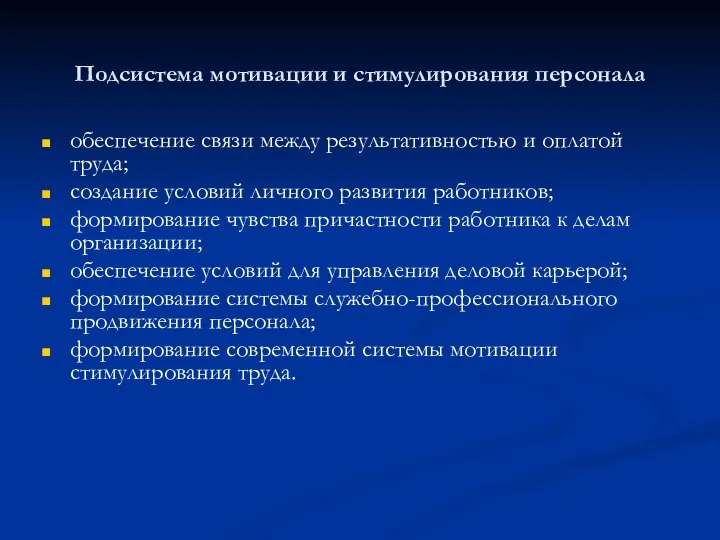

Подсистема мотивации и стимулирования персонала

обеспечение связи между результативностью и оплатой

Подсистема мотивации и стимулирования персонала

обеспечение связи между результативностью и оплатой

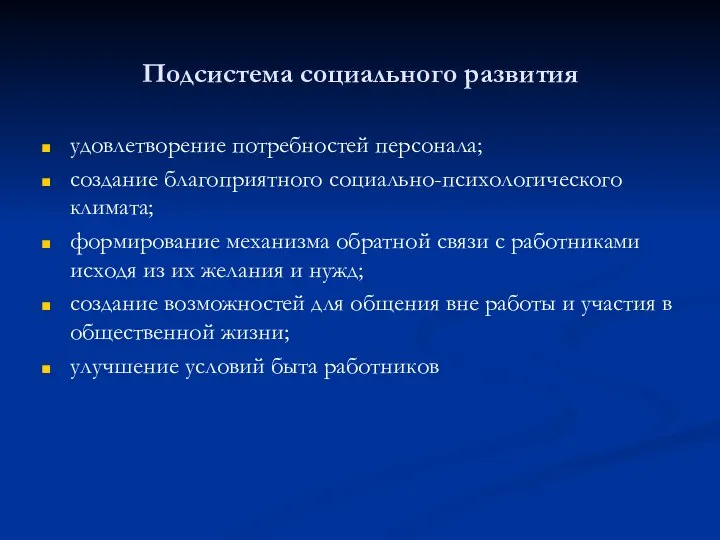

Подсистема социального развития

удовлетворение потребностей персонала;

создание благоприятного социально-психологического климата;

формирование механизма обратной

Подсистема социального развития

удовлетворение потребностей персонала;

создание благоприятного социально-психологического климата;

формирование механизма обратной

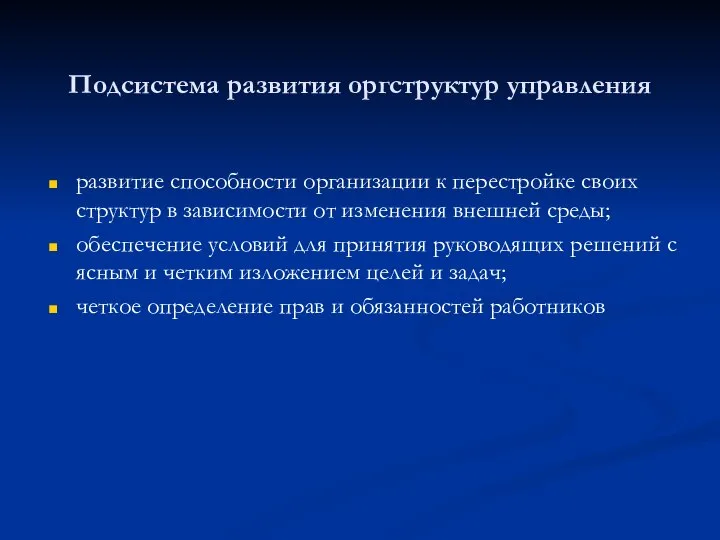

Подсистема развития оргструктур управления

развитие способности организации к перестройке своих структур

Подсистема развития оргструктур управления

развитие способности организации к перестройке своих структур

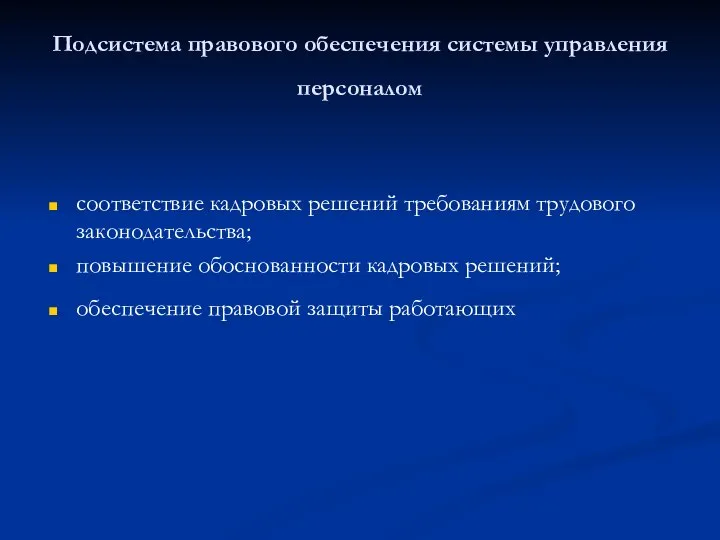

Подсистема правового обеспечения системы управления персоналом

соответствие кадровых решений требованиям трудового

Подсистема правового обеспечения системы управления персоналом

соответствие кадровых решений требованиям трудового

Трудовые ресурсы. Экономика предприятия. Лекция 7

Трудовые ресурсы. Экономика предприятия. Лекция 7 Место судебно-экономической экспертизы в ряду судебных экспертиз, ее особенности. Другие виды судебно-экономических экспертиз

Место судебно-экономической экспертизы в ряду судебных экспертиз, ее особенности. Другие виды судебно-экономических экспертиз Сущность процесса создания и продвижения инновации: эволюция подходов и участники взаимодействия

Сущность процесса создания и продвижения инновации: эволюция подходов и участники взаимодействия Конкуренция и ее виды в России

Конкуренция и ее виды в России Економічна система, типи економічних систем, економічний кругообіг

Економічна система, типи економічних систем, економічний кругообіг Эндогенные теории экономического роста

Эндогенные теории экономического роста Анализ рынка парфюмерии и косметики

Анализ рынка парфюмерии и косметики Основы экономики. Основной капитал

Основы экономики. Основной капитал Эволюция управленческой мысли

Эволюция управленческой мысли Биржевое направление Открой все тайны финансового мира! - презентация

Биржевое направление Открой все тайны финансового мира! - презентация Оценка эффективности информатизации

Оценка эффективности информатизации Технические регламенты и порядок их разработки

Технические регламенты и порядок их разработки Общее равновесие, эффективность и общественное благосостояние (Тема 7)

Общее равновесие, эффективность и общественное благосостояние (Тема 7) Государство Гватемала

Государство Гватемала Детерминанты развития экономико-исторического процесса

Детерминанты развития экономико-исторического процесса Макроэкономическая политика реиндустриализации и импортозамещения

Макроэкономическая политика реиндустриализации и импортозамещения Экономические системы. Виды, механизм функционирования

Экономические системы. Виды, механизм функционирования Международный рейтинг конкурентоспособности стран в цифровой среде

Международный рейтинг конкурентоспособности стран в цифровой среде Споживчий кошик українця

Споживчий кошик українця Структура и методы оценки основных фондов автомобильного транспорта

Структура и методы оценки основных фондов автомобильного транспорта Прогнозирование и планирование финансов

Прогнозирование и планирование финансов Содержание и назначение системы национального счетоводства

Содержание и назначение системы национального счетоводства Энергосбережение. Теоретические основы поисков и разведки нефти и газа

Энергосбережение. Теоретические основы поисков и разведки нефти и газа Инвистициалардың даму проблемалары мен перспективалары

Инвистициалардың даму проблемалары мен перспективалары Интеграция. Факторы интеграции

Интеграция. Факторы интеграции Платежный баланс как отражение международных валютнокредитных операций страны

Платежный баланс как отражение международных валютнокредитных операций страны Презентация Долговые ценные бумаги

Презентация Долговые ценные бумаги Глобализация. Современные символы глобализации

Глобализация. Современные символы глобализации