- Оценка системы бухгалтерского учета и внутреннего контроля

Содержание

- 2. С точки зрения развития аудит подразделяется на три вида: 1) подтверждающий аудит – проверка и подтверждение

- 3. Основные этапы проведения аудита Определение объёма аудита. Объём аудита определяется в соответствии с действующим законодательством, нормативными

- 4. 4. Аудиторские доказательства. В ходе проверки аудитор собирает доказательства того, что финансовые (бухгалтерские) отчёты составлены в

- 5. Понимание аудитором системы бухгалтерского учета клиента, чтобы определить: – основные группы и типы операций, осуществляемых аудируемым

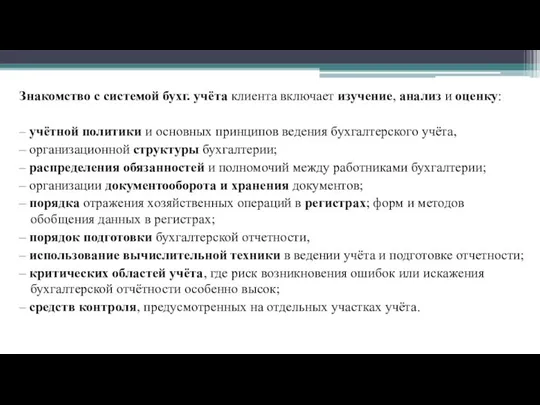

- 6. Знакомство с системой бухг. учёта клиента включает изучение, анализ и оценку: – учётной политики и основных

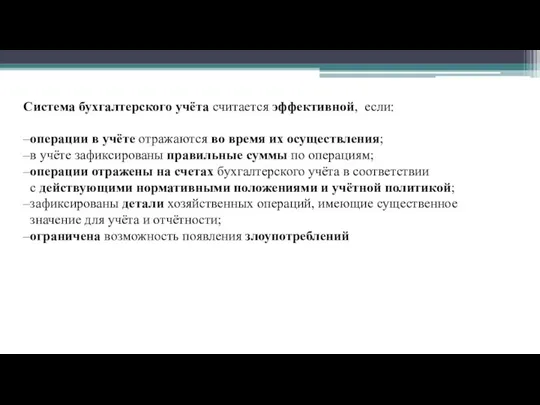

- 7. Система бухгалтерского учёта считается эффективной, если: –операции в учёте отражаются во время их осуществления; –в учёте

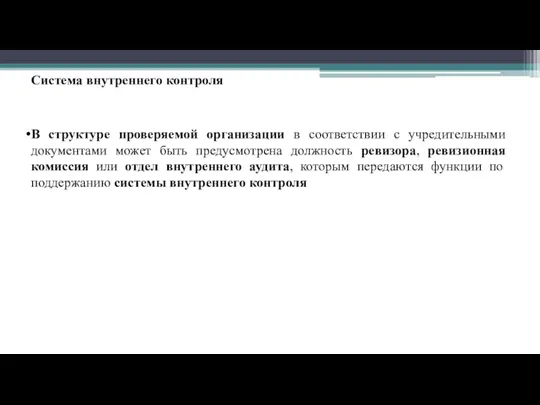

- 8. Система внутреннего контроля В структуре проверяемой организации в соответствии с учредительными документами может быть предусмотрена должность

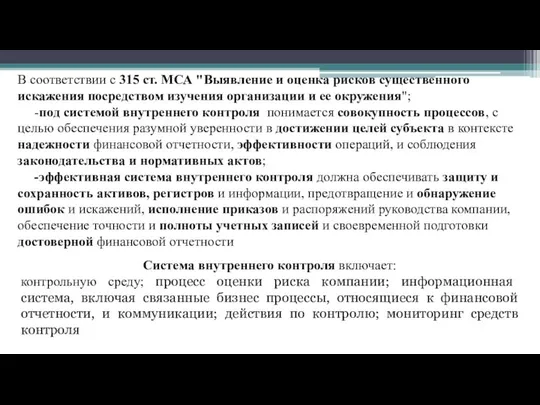

- 9. В соответствии с 315 ст. МСА "Выявление и оценка рисков существенного искажения посредством изучения организации и

- 10. Контрольная среда охватывает управленческие и руководящие полномочия, а также позицию, осведомленность и действия лиц, наделенных руководящими

- 11. Процесс оценки риска субъекта направлен на выявление предпринимательских рисков (риск потери прибыли, риск, связанный с реализацией

- 12. Информационная система, связанная с подготовкой финансовой отчетности состоит из процедур и записей, предназначенных для инициирования, записи,

- 13. Действия по контролю включают процедуры, позволяющие удостовериться, что распоряжения руководства субъекта выполняются Анализу подвергается внутренняя нормативная

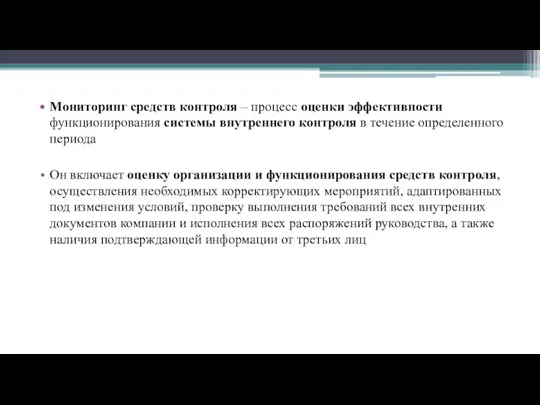

- 14. Мониторинг средств контроля – процесс оценки эффективности функционирования системы внутреннего контроля в течение определенного периода Он

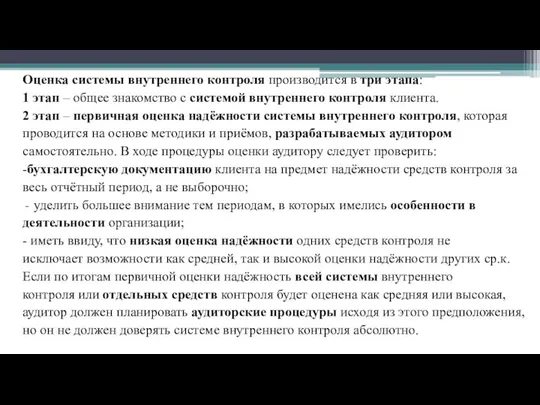

- 15. Оценка системы внутреннего контроля производится в три этапа: 1 этап – общее знакомство с системой внутреннего

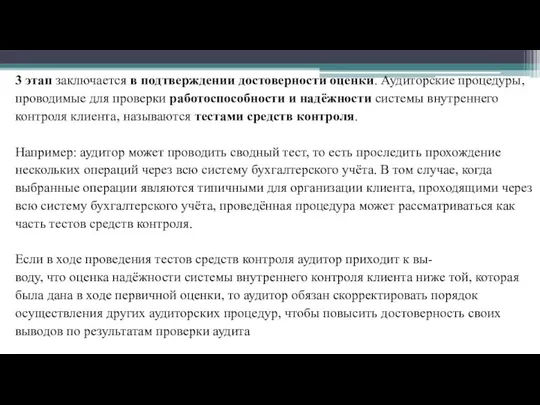

- 16. 3 этап заключается в подтверждении достоверности оценки. Аудиторские процедуры, проводимые для проверки работоспособности и надёжности системы

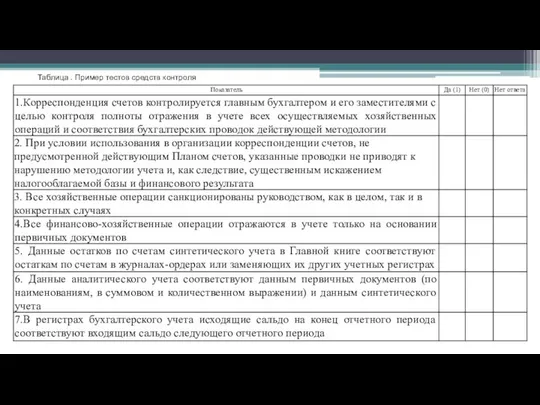

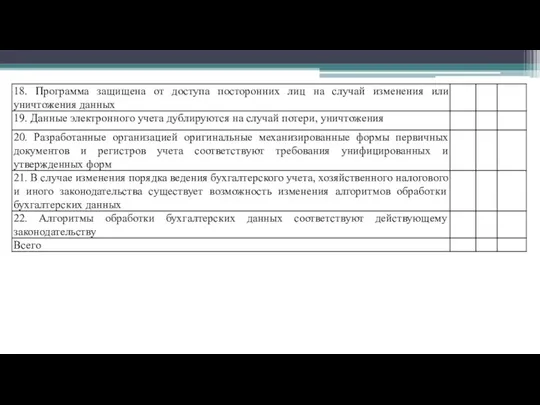

- 17. Таблица . Пример тестов средств контроля

- 20. Образец http://www.as-audit.ru/news/show/?newsid=1479/ ОТЧЕТ ПО ОЦЕНКЕ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ [Соответствующий адресат] Целью проведения оценки системы внутреннего контроля

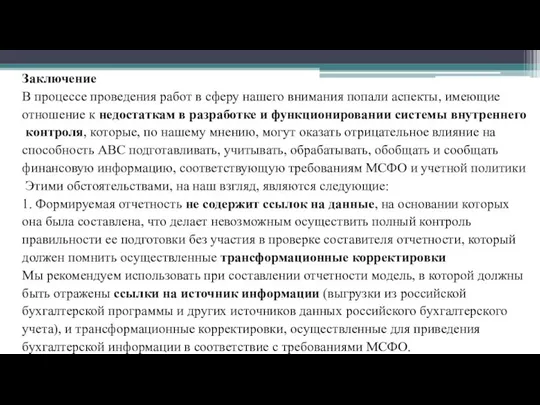

- 21. Заключение В процессе проведения работ в сферу нашего внимания попали аспекты, имеющие отношение к недостаткам в

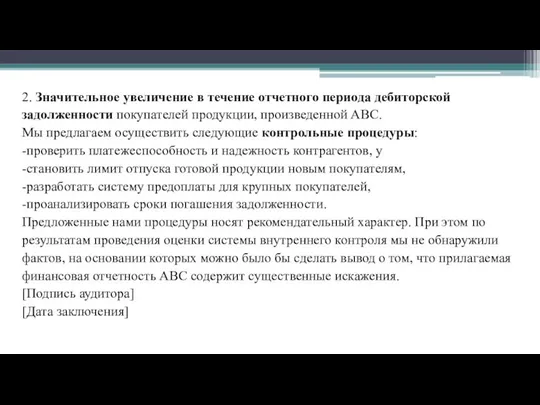

- 22. 2. Значительное увеличение в течение отчетного периода дебиторской задолженности покупателей продукции, произведенной АВС. Мы предлагаем осуществить

- 24. Скачать презентацию

С точки зрения развития аудит подразделяется на три вида:

1) подтверждающий аудит

С точки зрения развития аудит подразделяется на три вида:

1) подтверждающий аудит

Основные этапы проведения аудита

Определение объёма аудита. Объём аудита определяется в соответствии

Основные этапы проведения аудита

Определение объёма аудита. Объём аудита определяется в соответствии

4. Аудиторские доказательства. В ходе проверки аудитор собирает доказательства того,

что финансовые

что финансовые

Понимание аудитором системы бухгалтерского учета клиента, чтобы определить:

– основные группы и

– основные группы и

Знакомство с системой бухг. учёта клиента включает изучение, анализ и оценку:

–

–

Система бухгалтерского учёта считается эффективной, если:

–операции в учёте отражаются во время

–операции в учёте отражаются во время

Система внутреннего контроля

В структуре проверяемой организации в соответствии с учредительными документами

Система внутреннего контроля

В структуре проверяемой организации в соответствии с учредительными документами

В соответствии с 315 ст. МСА "Выявление и оценка рисков существенного

В соответствии с 315 ст. МСА "Выявление и оценка рисков существенного

Контрольная среда охватывает управленческие и руководящие полномочия, а также позицию, осведомленность

Контрольная среда охватывает управленческие и руководящие полномочия, а также позицию, осведомленность

Процесс оценки риска субъекта направлен на выявление предпринимательских рисков (риск потери прибыли,

Информационная система, связанная с подготовкой финансовой отчетности состоит из процедур и записей,

Действия по контролю включают процедуры, позволяющие удостовериться, что распоряжения руководства субъекта выполняются

Мониторинг средств контроля – процесс оценки эффективности функционирования системы внутреннего контроля в

Оценка системы внутреннего контроля производится в три этапа:

1 этап – общее

Оценка системы внутреннего контроля производится в три этапа:

1 этап – общее

3 этап заключается в подтверждении достоверности оценки. Аудиторские процедуры,

проводимые для проверки

3 этап заключается в подтверждении достоверности оценки. Аудиторские процедуры,

проводимые для проверки

Таблица . Пример тестов средств контроля

Таблица . Пример тестов средств контроля

![Образец http://www.as-audit.ru/news/show/?newsid=1479/ ОТЧЕТ ПО ОЦЕНКЕ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ [Соответствующий адресат] Целью](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1428763/slide-19.jpg)

Образец http://www.as-audit.ru/news/show/?newsid=1479/

ОТЧЕТ ПО ОЦЕНКЕ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

[Соответствующий адресат]

Целью проведения оценки системы

ОТЧЕТ ПО ОЦЕНКЕ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

[Соответствующий адресат]

Целью проведения оценки системы

Заключение

В процессе проведения работ в сферу нашего внимания попали аспекты, имеющие

Заключение

В процессе проведения работ в сферу нашего внимания попали аспекты, имеющие

2. Значительное увеличение в течение отчетного периода дебиторской

задолженности покупателей продукции,

задолженности покупателей продукции,

Евразийская геополитическая концепция

Евразийская геополитическая концепция Макроэкономические показатели и их измерение

Макроэкономические показатели и их измерение Монетарная экономика: спрос на деньги. Макроэкономика. Тема 6

Монетарная экономика: спрос на деньги. Макроэкономика. Тема 6 Экономикалық дамудың үлгілері

Экономикалық дамудың үлгілері Анализ характеристики товара

Анализ характеристики товара Государственные закупки

Государственные закупки Економічний зріст

Економічний зріст Самые опасные ловушки в мире

Самые опасные ловушки в мире Функции финансов и их взаимосвязь с другими важнейшими экономическими категориями

Функции финансов и их взаимосвязь с другими важнейшими экономическими категориями Ресурсное обеспечение предприятия. Оборотные средства. (Лекция 3)

Ресурсное обеспечение предприятия. Оборотные средства. (Лекция 3) Институциональная экономика. Теория трансакций

Институциональная экономика. Теория трансакций Государственный бюджет

Государственный бюджет Деятельность ОАО «Вниижт»

Деятельность ОАО «Вниижт» Экономические учения древнего Китая

Экономические учения древнего Китая Информация о реализации региональных целевых программ по итогам 2012 года

Информация о реализации региональных целевых программ по итогам 2012 года Значение международной торговли сельскохозяйственной продукцией

Значение международной торговли сельскохозяйственной продукцией Продажа икры и балычных изделий в магазинах розничной торговой сети

Продажа икры и балычных изделий в магазинах розничной торговой сети Ekonometria. Estymacja – po co i dlaczego?

Ekonometria. Estymacja – po co i dlaczego? Государственное регулирование экономики

Государственное регулирование экономики Чувашская республика. Приглашение к сотрудничеству

Чувашская республика. Приглашение к сотрудничеству Регионально интеграционные группировки США

Регионально интеграционные группировки США Введение в курс “Экономика организаций (предприятий)”

Введение в курс “Экономика организаций (предприятий)” Инвестиционные риски. Характеристики методов учета неопределенности инвестиционного проекта. (Тема 9)

Инвестиционные риски. Характеристики методов учета неопределенности инвестиционного проекта. (Тема 9) Блага. Свойства товара и услуги

Блага. Свойства товара и услуги Поняття робочого місця на підприємстві. Раціональні умови праці та поняття паспорту робочого місця

Поняття робочого місця на підприємстві. Раціональні умови праці та поняття паспорту робочого місця Основные проблемы функционирования ЖКХ. (Тема 2)

Основные проблемы функционирования ЖКХ. (Тема 2) Производство и издержки в рыночной экономике. Тема 8

Производство и издержки в рыночной экономике. Тема 8 Управління стратегічними змінами на підприємстві

Управління стратегічними змінами на підприємстві