- Основний капітал підприємства

Содержание

- 2. Термін «капітал» виник від латинського слова «саріtаlіs» (головний, основний). З економічної точки зору капітал - це

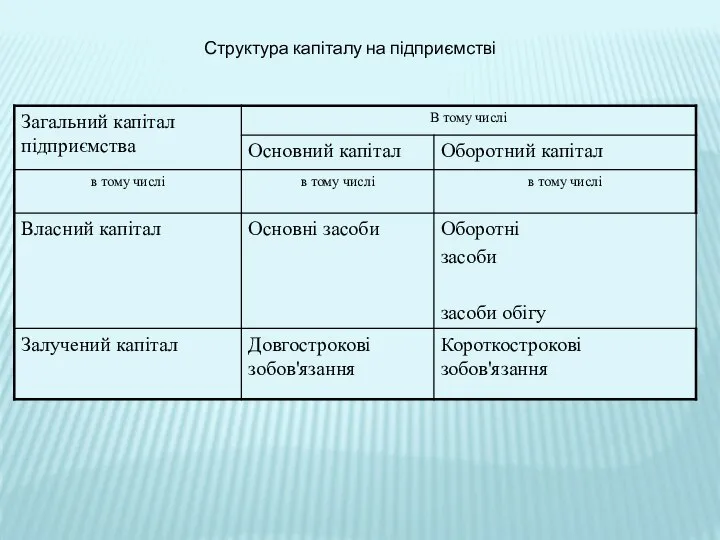

- 3. Структура капіталу на підприємстві

- 4. ЕКОНОМІЧНА СУТНІСТЬ ТА СТРУКТУРА ОСНОВНИХ ЗАСОБІВ Основні засоби - це матеріальні активи, які підприємство утримує з

- 5. Основні засоби - це матеріальні активи, які підприємство утримує з метою використання в процесі виробництва або

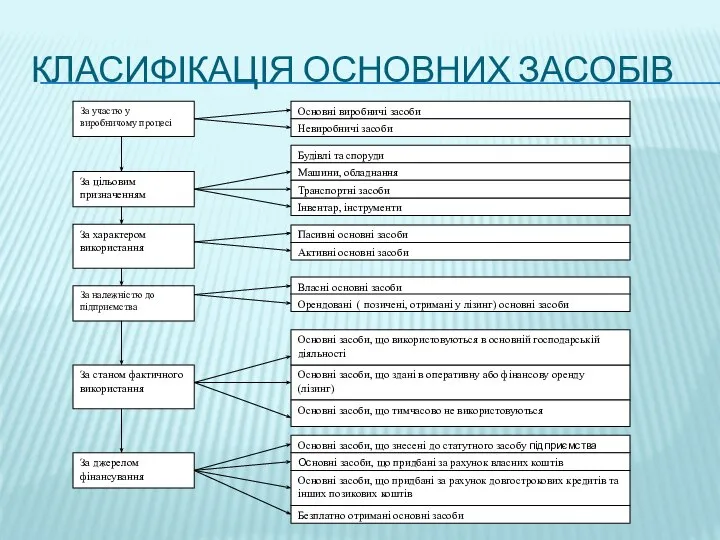

- 6. КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ

- 7. Відповідно до ст. 144 Податкового кодексу України для цілей амортизації основні засоби підлягають розподілу за 16

- 8. Згідно з Положення (стандарту) бухгалтерського обліку №7 «Основні засоби» класифікуються за такими групами (п. 5): 1.

- 9. Первісна вартість основних засобів ідентифікує вартість на момент введення в експлуатацію або придбання основного засобу. Первісна

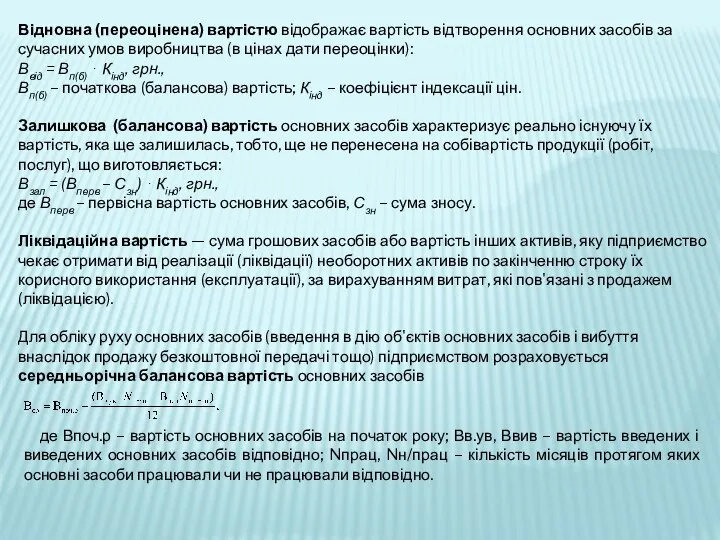

- 10. Відновна (переоцінена) вартістю відображає вартість відтворення основних засобів за сучасних умов виробництва (в цінах дати переоцінки):

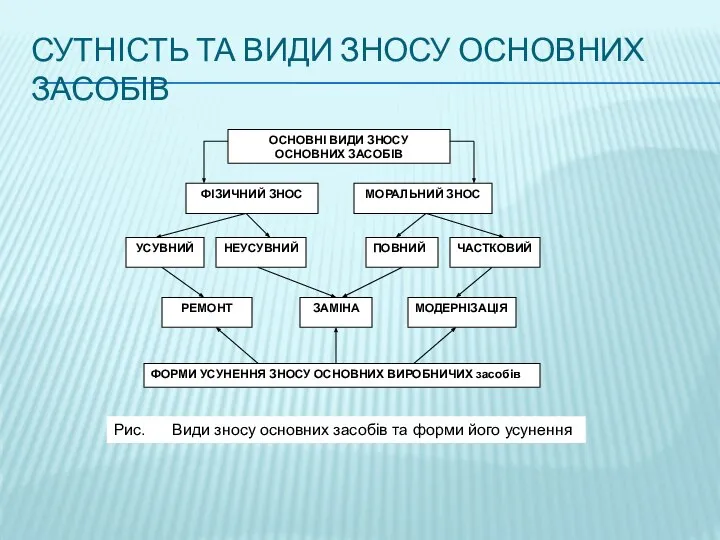

- 11. СУТНІСТЬ ТА ВИДИ ЗНОСУ ОСНОВНИХ ЗАСОБІВ Рис. Види зносу основних засобів та форми його усунення

- 13. Скачать презентацию

Термін «капітал» виник від латинського слова «саріtаlіs» (головний, основний). З економічної

Термін «капітал» виник від латинського слова «саріtаlіs» (головний, основний). З економічної

Структура капіталу на підприємстві

Структура капіталу на підприємстві

ЕКОНОМІЧНА СУТНІСТЬ ТА СТРУКТУРА ОСНОВНИХ ЗАСОБІВ

Основні засоби - це матеріальні

ЕКОНОМІЧНА СУТНІСТЬ ТА СТРУКТУРА ОСНОВНИХ ЗАСОБІВ Основні засоби - це матеріальні

Основні засоби - це матеріальні активи, які підприємство утримує з метою

Основні засоби - це матеріальні активи, які підприємство утримує з метою

КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ

КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ

Відповідно до ст. 144 Податкового кодексу України для цілей амортизації основні

Відповідно до ст. 144 Податкового кодексу України для цілей амортизації основні

Згідно з Положення (стандарту) бухгалтерського обліку №7 «Основні засоби» класифікуються за

Згідно з Положення (стандарту) бухгалтерського обліку №7 «Основні засоби» класифікуються за

Первісна вартість основних засобів ідентифікує вартість на момент введення в експлуатацію

Відновна (переоцінена) вартістю відображає вартість відтворення основних засобів за сучасних умов

Відновна (переоцінена) вартістю відображає вартість відтворення основних засобів за сучасних умов

СУТНІСТЬ ТА ВИДИ ЗНОСУ ОСНОВНИХ ЗАСОБІВ

Рис. Види зносу основних засобів та

СУТНІСТЬ ТА ВИДИ ЗНОСУ ОСНОВНИХ ЗАСОБІВ

Рис. Види зносу основних засобів та

Вопросы государственного регулирования миграции

Вопросы государственного регулирования миграции Рыночная экономическая система Выполнила студентка группы Ю-104 Чуева Яна

Рыночная экономическая система Выполнила студентка группы Ю-104 Чуева Яна Оценка экономической эффективности вложений в проект по производству хлеба

Оценка экономической эффективности вложений в проект по производству хлеба Безработица и занятость населения

Безработица и занятость населения Затраты и их роль в формировании цен

Затраты и их роль в формировании цен Действия уполномоченных должностных лиц таможенных органов при прибытии воздушных судов и перемещаемых ими товаров на таможенно

Действия уполномоченных должностных лиц таможенных органов при прибытии воздушных судов и перемещаемых ими товаров на таможенно Урок 23 Главные вопросы экономики

Урок 23 Главные вопросы экономики Экономическое обоснование установки теплового насоса

Экономическое обоснование установки теплового насоса Развитие института предпринимательства

Развитие института предпринимательства Маркировка товаров на территории Кировской области

Маркировка товаров на территории Кировской области Теория общественного выбора. Теории бюрократии

Теория общественного выбора. Теории бюрократии Рынок «лимонов»: неопределенность качества и рыночный механизм

Рынок «лимонов»: неопределенность качества и рыночный механизм Проект по бюджету Италии

Проект по бюджету Италии Себестоимость продукции и прибыль предприятия

Себестоимость продукции и прибыль предприятия Инфляция, ее виды и формы

Инфляция, ее виды и формы Стимулирование спроса в туризме

Стимулирование спроса в туризме Коэффициенты для характеристики движения рабочей силы

Коэффициенты для характеристики движения рабочей силы Экономический рост

Экономический рост Макроэкономическая нестабильность: инфляция

Макроэкономическая нестабильность: инфляция Принципы экономики

Принципы экономики Компьютерные информационные технологии в СПК «Першаи-2003»

Компьютерные информационные технологии в СПК «Першаи-2003» Роль туризма в мировой экономике

Роль туризма в мировой экономике Основные фонды и производственная мощность предприятия

Основные фонды и производственная мощность предприятия Муниципальное образование, как субъект экономической деятельности РФ. (Тема 10)

Муниципальное образование, как субъект экономической деятельности РФ. (Тема 10) Облік малоцінних та швидкозношувальніх предметів в сучасних умовах

Облік малоцінних та швидкозношувальніх предметів в сучасних умовах Экономическая система России

Экономическая система России Рынки факторов производства

Рынки факторов производства Потребности и ресурсы. Проблема выбора в экономике (1)

Потребности и ресурсы. Проблема выбора в экономике (1)