- Основные средства организации

Содержание

- 2. Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного

- 3. По натурально-вещественному признаку основные фонды подразделяются на здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства,

- 4. Основной капитал – денежная оценка основных фондов как материальных ценностей, имеющих длительный период функционирования. Основной капитал

- 5. Денежная оценка основных фондов отражается в учете по первоначальной, восстановительной, остаточной и ликвидационной стоимости. 1. В

- 6. Результатом лучшего использования основных фондов является прежде всего увеличение объема производства. Поэтому обобщающий показатель эффективности основных

- 7. Фондоемкость продукции – величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль

- 8. Процесс износа основных фондов и переноса их стоимости на изготовленный с их помощью продукт называется амортизацией

- 9. Амортизационные затраты на основные фонды относятся к постоянным издержкам производства. Амортизация – это метод включения по

- 10. Расчет амортизации может проводиться линейным и нелинейным методом. При линейном методе вся сумма амортизации начисляется равномерно

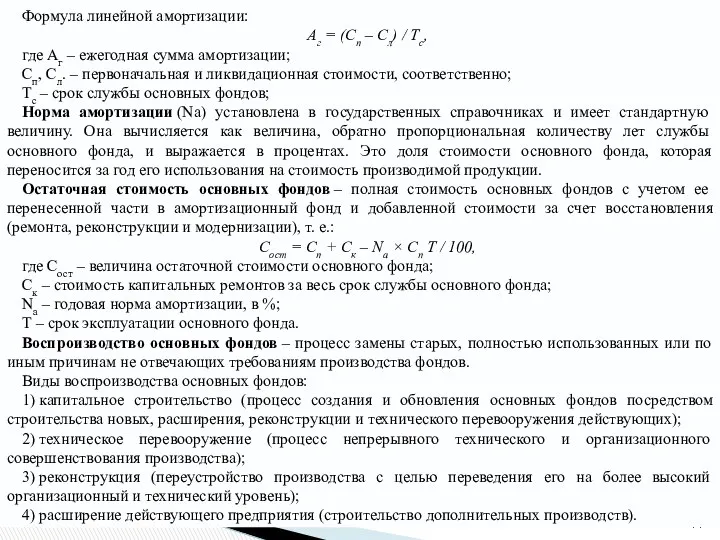

- 11. Формула линейной амортизации: Аг = (Сп – Сл) / Тс, где Аг – ежегодная сумма амортизации;

- 13. Скачать презентацию

Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе

Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе

По натурально-вещественному признаку основные фонды подразделяются на здания, сооружения, передаточные устройства, машины

По натурально-вещественному признаку основные фонды подразделяются на здания, сооружения, передаточные устройства, машины

Основной капитал – денежная оценка основных фондов как материальных ценностей, имеющих длительный

Основной капитал – денежная оценка основных фондов как материальных ценностей, имеющих длительный

Денежная оценка основных фондов отражается в учете по первоначальной, восстановительной, остаточной

Денежная оценка основных фондов отражается в учете по первоначальной, восстановительной, остаточной

Результатом лучшего использования основных фондов является прежде всего увеличение объема производства.

Результатом лучшего использования основных фондов является прежде всего увеличение объема производства.

Фондоемкость продукции – величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов,

Фондоемкость продукции – величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов,

Процесс износа основных фондов и переноса их стоимости на изготовленный с их

Процесс износа основных фондов и переноса их стоимости на изготовленный с их

Амортизационные затраты на основные фонды относятся к постоянным издержкам производства.

Амортизация – это

Амортизационные затраты на основные фонды относятся к постоянным издержкам производства.

Амортизация – это

Расчет амортизации может проводиться линейным и нелинейным методом. При линейном методе вся сумма

Расчет амортизации может проводиться линейным и нелинейным методом. При линейном методе вся сумма

Формула линейной амортизации:

Аг = (Сп – Сл) / Тс,

где Аг – ежегодная сумма амортизации;

Сп,

Формула линейной амортизации:

Аг = (Сп – Сл) / Тс,

где Аг – ежегодная сумма амортизации;

Сп,

Экономика (продвинутый уровень)

Экономика (продвинутый уровень) Основные черты афинского права Презентация студентки группы Ю-104 Рыжковой Анастасии Чуева ЯНА

Основные черты афинского права Презентация студентки группы Ю-104 Рыжковой Анастасии Чуева ЯНА Управление экономической безопасности и противодействия коррупции. УЭБиПК УМВД России по Ульяновской области

Управление экономической безопасности и противодействия коррупции. УЭБиПК УМВД России по Ульяновской области Трудовые ресурсы

Трудовые ресурсы Макроэкономическое равновесие. Модель AD –AS. Кейнсианская модель

Макроэкономическое равновесие. Модель AD –AS. Кейнсианская модель Жаһанданудың ағымдағы трендтері. Жаһандану және оның Қазақстанға әсері

Жаһанданудың ағымдағы трендтері. Жаһандану және оның Қазақстанға әсері Экономические отношения и экономические системы

Экономические отношения и экономические системы Некоторые положения экономики природопользования

Некоторые положения экономики природопользования Итоги работы отрасли животноводства Удмуртской Республики за 7 месяцев 2018 года

Итоги работы отрасли животноводства Удмуртской Республики за 7 месяцев 2018 года Издержки производства

Издержки производства Сравнительный анализ государственной поддержки аграрных предприятий: мировой опыт

Сравнительный анализ государственной поддержки аграрных предприятий: мировой опыт Факторы чувствительности покупателя к цене

Факторы чувствительности покупателя к цене Роль государства в экономике. Тема 24

Роль государства в экономике. Тема 24 Реализация товара в условиях маркетинга на примере ИП Курочкин Н.В

Реализация товара в условиях маркетинга на примере ИП Курочкин Н.В Макроэкономическое прогнозирование

Макроэкономическое прогнозирование Мировой рынок труда

Мировой рынок труда Мировая торговля. Часть 2

Мировая торговля. Часть 2 Природные пожары в России, экономический ущерб

Природные пожары в России, экономический ущерб Система страхования в зарубежных странах Выполнила Хропина Ольга

Система страхования в зарубежных странах Выполнила Хропина Ольга Банкноты(купюры)

Банкноты(купюры) Введение в микроэкономику

Введение в микроэкономику Матрица НТИ (Национальная технологическая инициатива)

Матрица НТИ (Национальная технологическая инициатива) Энергоэффективность и развитие энергетики

Энергоэффективность и развитие энергетики Экономика. Вопросы кодификатора

Экономика. Вопросы кодификатора Международное движение инвестиций

Международное движение инвестиций Modeling and forecasting. Volatility

Modeling and forecasting. Volatility Основы рыночной экономики

Основы рыночной экономики Классификация природных ресурсов

Классификация природных ресурсов