- Отчет о финансовых результатах АО «ПО «Бежицкая сталь». (Часть 1)

Содержание

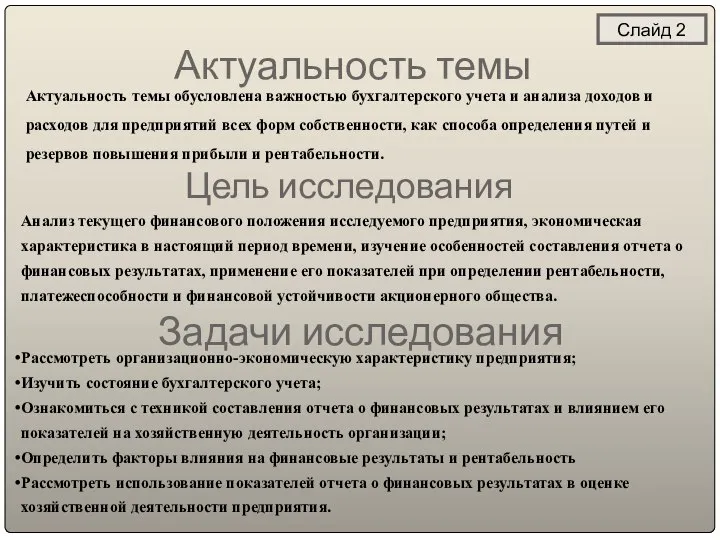

- 2. Актуальность темы обусловлена важностью бухгалтерского учета и анализа доходов и расходов для предприятий всех форм собственности,

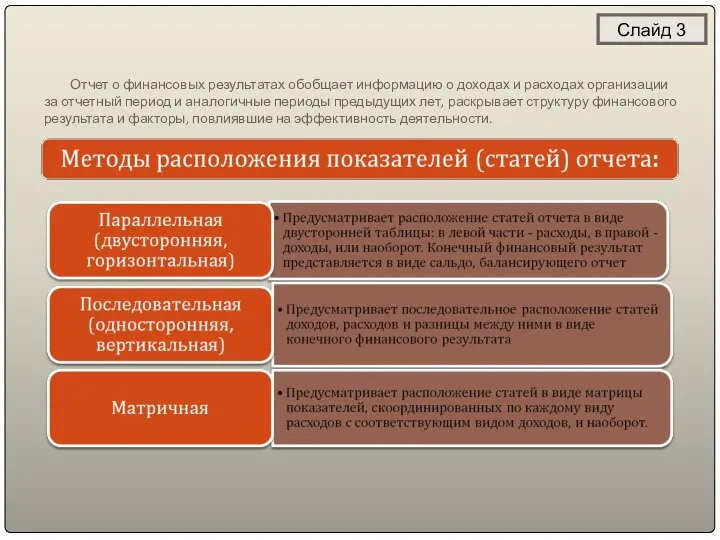

- 3. Отчет о финансовых результатах обобщает информацию о доходах и расходах организации за отчетный период и аналогичные

- 4. Бежицкий сталелитейный завод входит в состав «Трансмашхолдинга» - крупнейшей в России компании, объединяющей ведущие предприятия транспортного

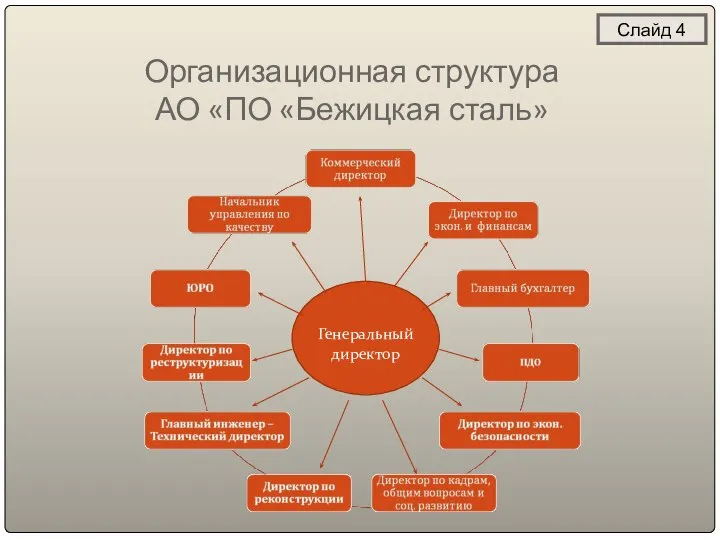

- 5. Организационная структура АО «ПО «Бежицкая сталь» Слайд 4 Генеральный директор

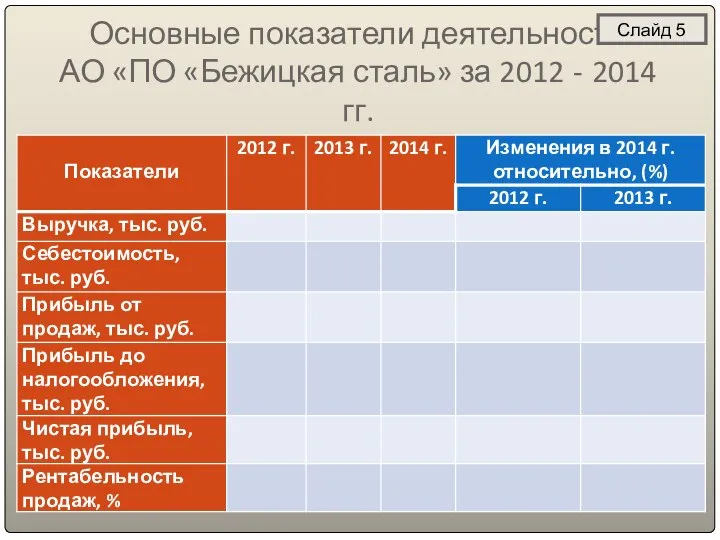

- 6. Основные показатели деятельности АО «ПО «Бежицкая сталь» за 2012 - 2014 гг. Слайд 5

- 7. Основные показатели деятельности ООО «Мертранс» за 2008 - 2010 гг. Слайд 6

- 8. Анализ движения денежных средств прямым методом в ООО «Мертранс» за 2008 - 2010 гг., тыс. руб.

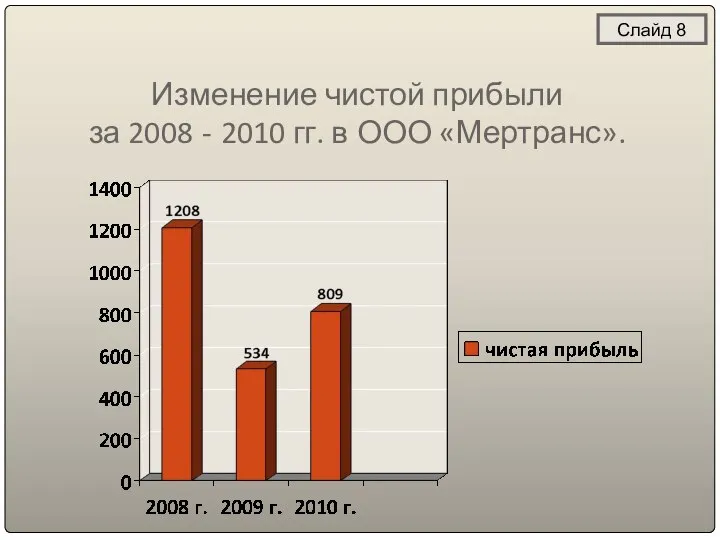

- 9. Изменение чистой прибыли за 2008 - 2010 гг. в ООО «Мертранс». Слайд 8

- 10. Анализ движения денежных средств косвенным методом в ООО «Мертранс» за 2008 - 2010 гг., тыс. руб.

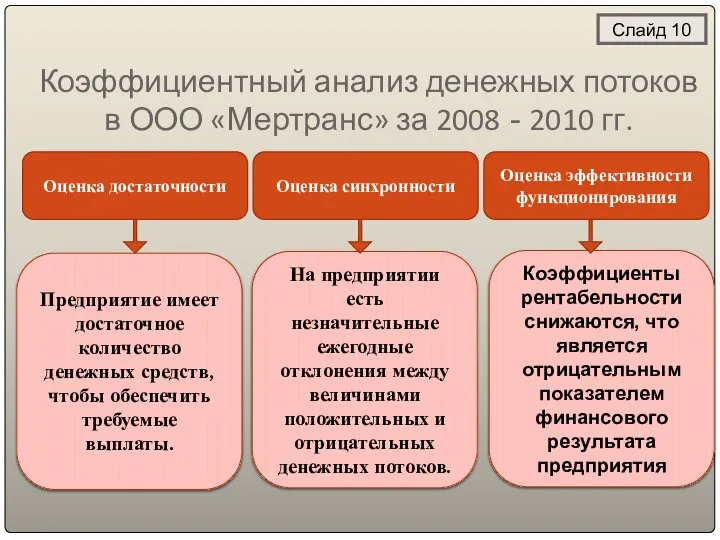

- 11. Коэффициентный анализ денежных потоков в ООО «Мертранс» за 2008 - 2010 гг. Оценка синхронности Оценка эффективности

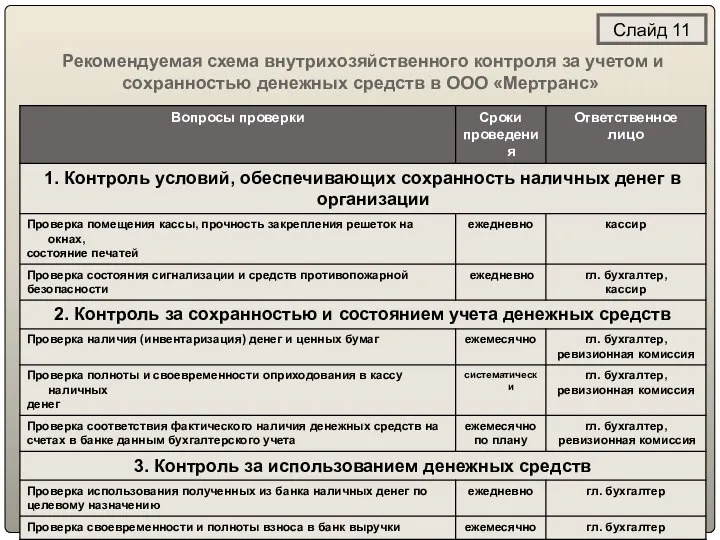

- 12. Рекомендуемая схема внутрихозяйственного контроля за учетом и сохранностью денежных средств в ООО «Мертранс» Слайд 11

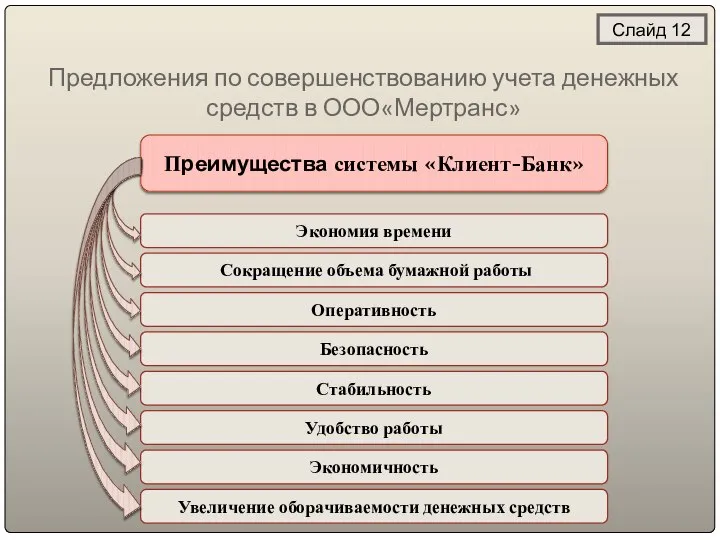

- 13. Предложения по совершенствованию учета денежных средств в ООО«Мертранс» Преимущества системы «Клиент-Банк» Экономия времени Сокращение объема бумажной

- 14. Платежный календарь, предлагаемый к внедрению в ООО «Мертранс» Слайд 13

- 15. Платежный календарь, предлагаемый к внедрению в ООО «Мертранс» Продолжение Слайд 14

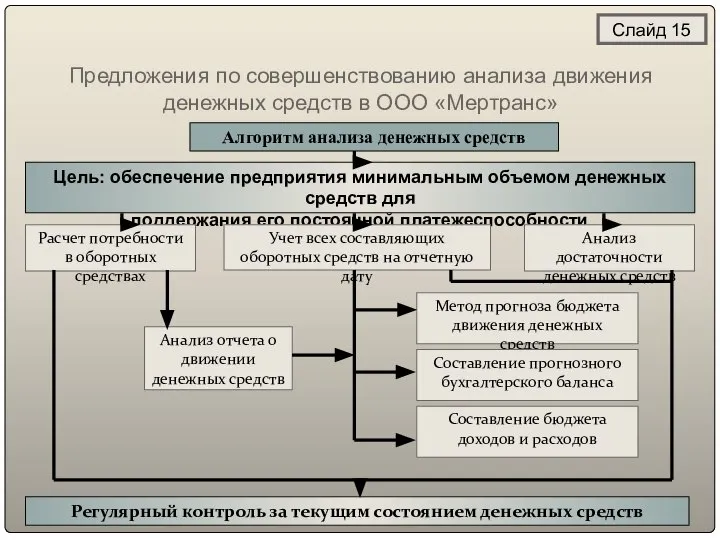

- 16. Цель: обеспечение предприятия минимальным объемом денежных средств для поддержания его постоянной платежеспособности Расчет потребности в оборотных

- 18. Скачать презентацию

Актуальность темы обусловлена важностью бухгалтерского учета и анализа доходов и расходов

Актуальность темы обусловлена важностью бухгалтерского учета и анализа доходов и расходов

Отчет о финансовых результатах обобщает информацию о доходах и расходах

Отчет о финансовых результатах обобщает информацию о доходах и расходах

Бежицкий сталелитейный завод входит в состав «Трансмашхолдинга» - крупнейшей в России

Бежицкий сталелитейный завод входит в состав «Трансмашхолдинга» - крупнейшей в России

Организационная структура

АО «ПО «Бежицкая сталь»

Слайд 4

Генеральный директор

Организационная структура

АО «ПО «Бежицкая сталь»

Слайд 4

Генеральный директор

Основные показатели деятельности

АО «ПО «Бежицкая сталь» за 2012 - 2014

Основные показатели деятельности АО «ПО «Бежицкая сталь» за 2012 - 2014

Основные показатели деятельности

ООО «Мертранс» за 2008 - 2010 гг.

Слайд 6

Основные показатели деятельности

ООО «Мертранс» за 2008 - 2010 гг.

Слайд 6

Анализ движения денежных средств прямым методом в ООО «Мертранс»

за 2008

Анализ движения денежных средств прямым методом в ООО «Мертранс» за 2008

Изменение чистой прибыли

за 2008 - 2010 гг. в ООО «Мертранс».

Слайд

Изменение чистой прибыли

за 2008 - 2010 гг. в ООО «Мертранс».

Слайд

Анализ движения денежных средств косвенным методом в ООО «Мертранс» за 2008

Анализ движения денежных средств косвенным методом в ООО «Мертранс» за 2008

Коэффициентный анализ денежных потоков в ООО «Мертранс» за 2008 - 2010

Коэффициентный анализ денежных потоков в ООО «Мертранс» за 2008 - 2010

Рекомендуемая схема внутрихозяйственного контроля за учетом и сохранностью денежных средств

Рекомендуемая схема внутрихозяйственного контроля за учетом и сохранностью денежных средств

Предложения по совершенствованию учета денежных средств в ООО«Мертранс»

Преимущества системы «Клиент-Банк»

Экономия времени

Предложения по совершенствованию учета денежных средств в ООО«Мертранс»

Преимущества системы «Клиент-Банк»

Экономия времени

Платежный календарь, предлагаемый к внедрению в ООО «Мертранс»

Слайд 13

Платежный календарь, предлагаемый к внедрению в ООО «Мертранс»

Слайд 13

Платежный календарь, предлагаемый к внедрению в ООО «Мертранс»

Продолжение

Слайд 14

Платежный календарь, предлагаемый к внедрению в ООО «Мертранс»

Продолжение

Слайд 14

Цель: обеспечение предприятия минимальным объемом денежных средств для

поддержания его постоянной платежеспособности

Расчет

Цель: обеспечение предприятия минимальным объемом денежных средств для

поддержания его постоянной платежеспособности

Расчет

Механизм охраны окружающей среды

Механизм охраны окружающей среды Производительность. Факторы, влияющие на производительность

Производительность. Факторы, влияющие на производительность Территориальный орган Федеральной службы государственной статистики по Белгородской области

Территориальный орган Федеральной службы государственной статистики по Белгородской области Управление качеством. FMEA-анализ. Анализ видов и последствий потенциальных отказов

Управление качеством. FMEA-анализ. Анализ видов и последствий потенциальных отказов Потребление, сбережения, инвестиции

Потребление, сбережения, инвестиции Понятие, цели и основные принципы аудиторских стандартов Подготовили: Я. Стец, А. Кургалимова, МЭ081, ДС.02

Понятие, цели и основные принципы аудиторских стандартов Подготовили: Я. Стец, А. Кургалимова, МЭ081, ДС.02 Концепция «4Р»

Концепция «4Р» Корпорация развития Саратовской области

Корпорация развития Саратовской области Современное общество

Современное общество Национальные экономические модели рыночной экономики

Национальные экономические модели рыночной экономики Технико-экономические основы промышленного производства. Типы предприятий

Технико-экономические основы промышленного производства. Типы предприятий Визначення ціни ринкової рівноваги з урахуванням функцій попиту і пропозиції за ціною

Визначення ціни ринкової рівноваги з урахуванням функцій попиту і пропозиції за ціною How Competition Shapes the Creation and Distribution of Economic Value

How Competition Shapes the Creation and Distribution of Economic Value Исследование экономических возможностей семьи для организации заграничных путешествий на примере реализации поездки в Лондон

Исследование экономических возможностей семьи для организации заграничных путешествий на примере реализации поездки в Лондон Роль экономики в жизни общества

Роль экономики в жизни общества Государственное макроэкономическое регулирование. Социальная политика государства. Международные аспекты макроэкономики

Государственное макроэкономическое регулирование. Социальная политика государства. Международные аспекты макроэкономики Основы экономики фармации. Экономическая среда деятельности аптеки

Основы экономики фармации. Экономическая среда деятельности аптеки Корпорация ТехноНИКОЛЬ

Корпорация ТехноНИКОЛЬ Физиократы

Физиократы Виды хранения запасов

Виды хранения запасов Основные фонды, производственные мощности и капитальное строительство в машиностроении

Основные фонды, производственные мощности и капитальное строительство в машиностроении Новый средний класс

Новый средний класс Энергосбережение. (6 класс)

Энергосбережение. (6 класс) Теория праздного класса. Общество потребления

Теория праздного класса. Общество потребления Презентация Сущность, задачи, особенности актуарных расчетов.

Презентация Сущность, задачи, особенности актуарных расчетов.  Некоторые положения экономики природопользования

Некоторые положения экономики природопользования Tasks Forcasting methods. The rule of min costs

Tasks Forcasting methods. The rule of min costs Сущность и особенности международной региональной экономической интеграции. (Тема 4)

Сущность и особенности международной региональной экономической интеграции. (Тема 4)