- Периодическая смена мирохозяйственных укладов

Содержание

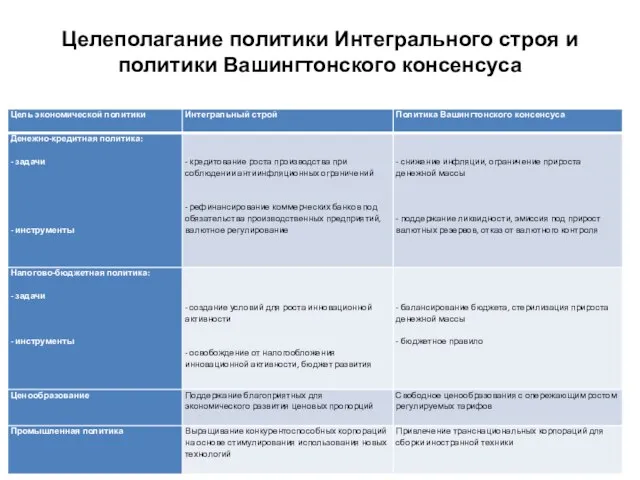

- 2. Целеполагание политики Интегрального строя и политики Вашингтонского консенсуса

- 4. Основные характеристики государства при Интегральном мирохозяйственном укладе

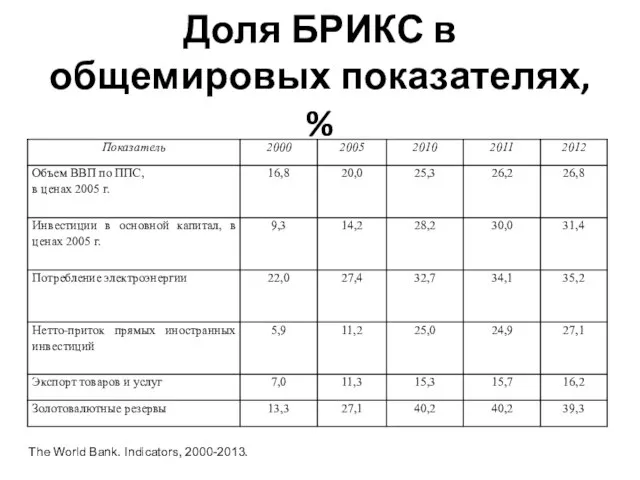

- 5. Доля БРИКС в общемировых показателях, % The World Bank. Indicators, 2000-2013.

- 6. Сопоставление ряда показателей ядра Американского и Азиатского циклов накопления капитала (% от мирового)

- 7. Доля России в уставном капитале институтов развития Большой Евразии

- 8. Научно-технический потенциал стран мира Источник: С.Рогов, Институт США и Канады РАН

- 9. Карта мира по рыночной капитализации стран

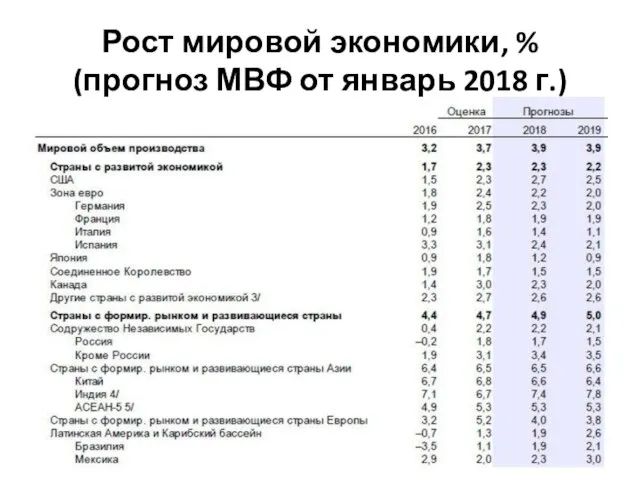

- 10. Рост мировой экономики, % (прогноз МВФ от январь 2018 г.)

- 11. Прирост денежной базы ряда валют, 2007-2015 гг., разы* *рассчитано в долларах США по соответствующему курсу. **

- 12. Прирост денежной массы (М2), 2007-2015 гг., разы* *рассчитано в долларах США по соответствующему курсу. ** данные

- 13. Реальный уровень ключевых ставок центральных банков в ряде стран (июль 2016, %)

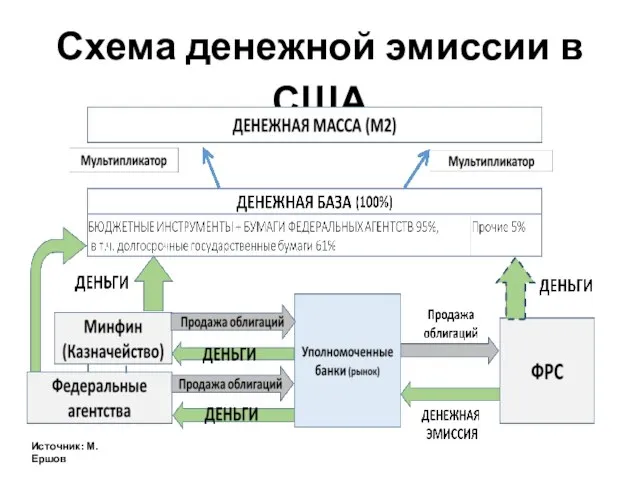

- 14. Схема денежной эмиссии в США Источник: М.Ершов

- 15. СХЕМА ОРГАНИЗАЦИИ ДЕНЕЖНОГО ПРЕДЛОЖЕНИЯ В КИТАЕ

- 16. Механизм формирования денежного предложения Европейским Центральным Банком Источник: М.Ершов

- 17. Механизм формирования денежного предложения Банком Японии Источник: М.Ершов

- 18. Повышение нормы накопления в периоды экономического рывка В России отношение инвестиции/ВВП составляет 18% (2017). Источник: Я.М.Миркин,

- 19. Масштаб кредитования экономического рывка В России отношение кредит/ВВП составляет 48% (2017). При этом доля кредитов банков

- 20. Абсорбирование структурного профицита ликвидности Существующий механизм денежной эмиссии в России (2014 – сент. 2017 г.)

- 21. СХЕМА ДЕНЕЖНОЙ ПОЛИТИКИ БАНКА РОССИИ СОГЛАСНО ОНЕГДКП НА 2018-2020 Г.Г. БАНК РОССИИ ФИНАНСОВЫЙ РЫНОК Коммерческие банки

- 22. Уровень рентабельности продаж по видам деятельности и ставки по кредитам (на конец 2017 г.)

- 23. Уровень загрузки производственных мощностей, в %

- 24. ОФШОРИЗАЦИЯ РОССИЙСКОЙ ЭКОНОМИКИ Накопленные инвестиции в Россию (+) и за границу (-) по странам и типам

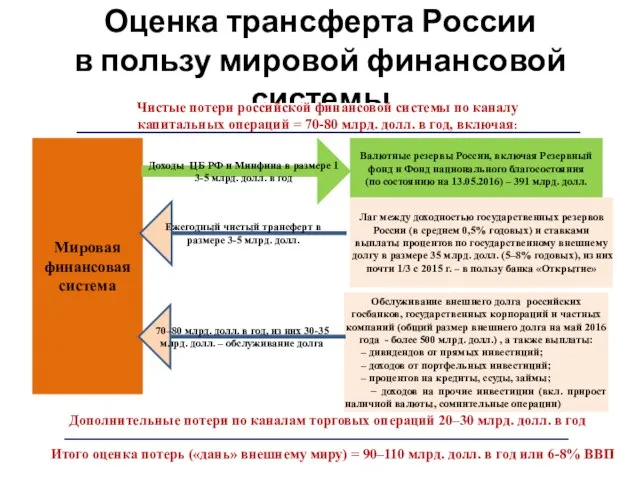

- 25. Оценка трансферта России в пользу мировой финансовой системы Ежегодный чистый трансферт в размере 3-5 млрд. долл.

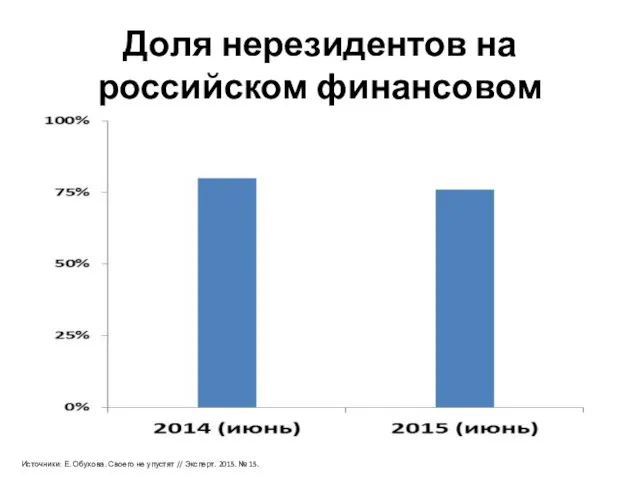

- 26. Доля нерезидентов на российском финансовом рынке Источники: Е. Обухова. Своего не упустят // Эксперт. 2015. №

- 27. Объем торгов на Московской бирже, нвестиции в основной капитал, ВВП России, млрд. руб. (январь 2013 г.

- 28. 1% 2% Предлагаемая схема денежной эмиссии ПРЕДПРИЯТИЯ ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ МАЛОЕ И СРЕДНЕЕ ПРЕДПРИНИМАТЕЛЬСТВО ЭКСАР ЖКХ И

- 30. Скачать презентацию

Целеполагание политики Интегрального строя и политики Вашингтонского консенсуса

Целеполагание политики Интегрального строя и политики Вашингтонского консенсуса

Основные характеристики государства при Интегральном мирохозяйственном укладе

Основные характеристики государства при Интегральном мирохозяйственном укладе

Доля БРИКС в общемировых показателях, %

The World Bank. Indicators, 2000-2013.

Доля БРИКС в общемировых показателях, %

The World Bank. Indicators, 2000-2013.

Сопоставление ряда показателей ядра

Американского и Азиатского циклов накопления капитала

(%

Сопоставление ряда показателей ядра Американского и Азиатского циклов накопления капитала (%

Доля России в уставном капитале

институтов развития Большой Евразии

Доля России в уставном капитале

институтов развития Большой Евразии

Научно-технический потенциал стран мира

Источник: С.Рогов, Институт США и Канады РАН

Научно-технический потенциал стран мира

Источник: С.Рогов, Институт США и Канады РАН

Карта мира по рыночной капитализации стран

Карта мира по рыночной капитализации стран

Рост мировой экономики, %

(прогноз МВФ от январь 2018 г.)

Рост мировой экономики, %

(прогноз МВФ от январь 2018 г.)

Прирост денежной базы ряда валют, 2007-2015 гг., разы*

*рассчитано в долларах США

Прирост денежной базы ряда валют, 2007-2015 гг., разы*

*рассчитано в долларах США

Прирост денежной массы (М2),

2007-2015 гг., разы*

*рассчитано в долларах США по соответствующему

Прирост денежной массы (М2),

2007-2015 гг., разы*

*рассчитано в долларах США по соответствующему

Реальный уровень ключевых ставок центральных банков в ряде стран (июль 2016,

Реальный уровень ключевых ставок центральных банков в ряде стран (июль 2016,

Схема денежной эмиссии в США

Источник: М.Ершов

Схема денежной эмиссии в США

Источник: М.Ершов

СХЕМА ОРГАНИЗАЦИИ ДЕНЕЖНОГО ПРЕДЛОЖЕНИЯ В КИТАЕ

СХЕМА ОРГАНИЗАЦИИ ДЕНЕЖНОГО ПРЕДЛОЖЕНИЯ В КИТАЕ

Механизм формирования денежного предложения Европейским Центральным Банком

Источник: М.Ершов

Механизм формирования денежного предложения Европейским Центральным Банком

Источник: М.Ершов

Механизм формирования денежного предложения Банком Японии

Источник: М.Ершов

Механизм формирования денежного предложения Банком Японии

Источник: М.Ершов

Повышение нормы накопления

в периоды экономического рывка

В России отношение инвестиции/ВВП составляет

Повышение нормы накопления

в периоды экономического рывка

В России отношение инвестиции/ВВП составляет

Масштаб кредитования

экономического рывка

В России отношение кредит/ВВП составляет 48% (2017).

При этом

Масштаб кредитования

экономического рывка

В России отношение кредит/ВВП составляет 48% (2017).

При этом

Абсорбирование структурного профицита ликвидности

Существующий механизм денежной эмиссии в России (2014

Абсорбирование структурного профицита ликвидности

Существующий механизм денежной эмиссии в России (2014

СХЕМА ДЕНЕЖНОЙ ПОЛИТИКИ БАНКА РОССИИ СОГЛАСНО ОНЕГДКП НА 2018-2020 Г.Г.

БАНК

СХЕМА ДЕНЕЖНОЙ ПОЛИТИКИ БАНКА РОССИИ СОГЛАСНО ОНЕГДКП НА 2018-2020 Г.Г.

БАНК

Уровень рентабельности продаж по видам деятельности

и ставки по кредитам (на

Уровень рентабельности продаж по видам деятельности и ставки по кредитам (на

Уровень загрузки производственных мощностей, в %

Уровень загрузки производственных мощностей, в %

ОФШОРИЗАЦИЯ РОССИЙСКОЙ ЭКОНОМИКИ

Накопленные инвестиции в Россию (+) и за границу (-)

ОФШОРИЗАЦИЯ РОССИЙСКОЙ ЭКОНОМИКИ Накопленные инвестиции в Россию (+) и за границу (-)

Оценка трансферта России

в пользу мировой финансовой системы

Ежегодный чистый трансферт в

Оценка трансферта России

в пользу мировой финансовой системы

Ежегодный чистый трансферт в

Доля нерезидентов на российском финансовом рынке

Источники: Е. Обухова. Своего не упустят

Доля нерезидентов на российском финансовом рынке

Источники: Е. Обухова. Своего не упустят

Объем торгов на Московской бирже,

нвестиции в основной капитал, ВВП России,

Объем торгов на Московской бирже,

нвестиции в основной капитал, ВВП России,

1%

2%

Предлагаемая схема денежной эмиссии

ПРЕДПРИЯТИЯ

ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ

МАЛОЕ И СРЕДНЕЕ

ПРЕДПРИНИМАТЕЛЬСТВО

ЭКСАР

ЖКХ И КАПИТАЛЬНОЕ СТРОИТЕЛЬСТВО

БАНК

1%

2%

Предлагаемая схема денежной эмиссии

ПРЕДПРИЯТИЯ

ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ

МАЛОЕ И СРЕДНЕЕ

ПРЕДПРИНИМАТЕЛЬСТВО

ЭКСАР

ЖКХ И КАПИТАЛЬНОЕ СТРОИТЕЛЬСТВО

БАНК

Отчет Главы муниципального образования городское поселение Щёлкино Ленинского района Республики Крым

Отчет Главы муниципального образования городское поселение Щёлкино Ленинского района Республики Крым Товароведение, как наука о товаре. Роль товароведения в таможенном деле. Классификация и кодирование товаров

Товароведение, как наука о товаре. Роль товароведения в таможенном деле. Классификация и кодирование товаров Коррупция в системе государственной власти. Тема 4

Коррупция в системе государственной власти. Тема 4 Викторина по экономике

Викторина по экономике Имущество и капитал предприятия. Сущность, понятия и определения

Имущество и капитал предприятия. Сущность, понятия и определения Мировая экономика. Сущность и современные тенденции развития

Мировая экономика. Сущность и современные тенденции развития Экономические и математически методы экономического анализа

Экономические и математически методы экономического анализа Экономическая сущность финансов. Развитие теоретических концепций сущности финансов

Экономическая сущность финансов. Развитие теоретических концепций сущности финансов Безработица в России: масштабы и структура

Безработица в России: масштабы и структура Бюджетно-налоговая политика

Бюджетно-налоговая политика Глобализация и иностранные инвестиции в России

Глобализация и иностранные инвестиции в России Маржинализм. Сущность маржинализма. Его предшественники

Маржинализм. Сущность маржинализма. Его предшественники Введение в экономическую науку

Введение в экономическую науку Программно-технический комплекс учета, контроля потребления энергоресурсов и анализа состояния объектов ООО ТБН Энергосервис

Программно-технический комплекс учета, контроля потребления энергоресурсов и анализа состояния объектов ООО ТБН Энергосервис Міжнародні інтеграційні стратегії. Мета, завдання, механізми реалізації

Міжнародні інтеграційні стратегії. Мета, завдання, механізми реалізації Внешняя и внутренняя среда организации. Жизненный цикл организации. Внутренняя среда организации. Внешняя среда бизнеса

Внешняя и внутренняя среда организации. Жизненный цикл организации. Внутренняя среда организации. Внешняя среда бизнеса Аттестационная работа. Экономика в лицах

Аттестационная работа. Экономика в лицах Экономические задачи государства

Экономические задачи государства Дохід. Прибуток: економічний та розрахунковий (бухгалтерський)

Дохід. Прибуток: економічний та розрахунковий (бухгалтерський) Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Исторический процесс экономико-технологического становления фирм

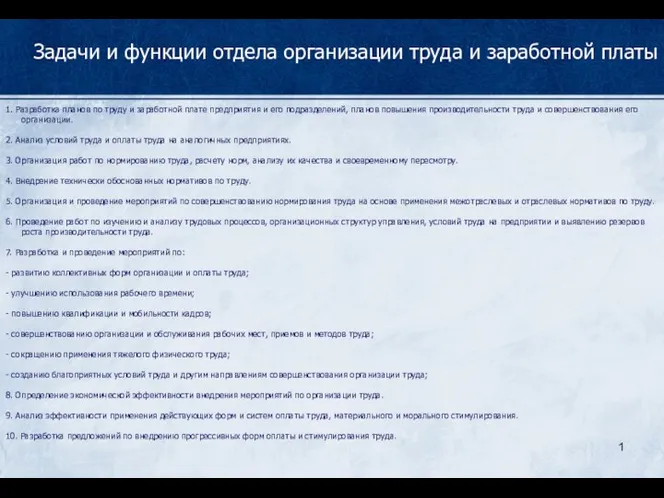

Исторический процесс экономико-технологического становления фирм Задачи и функции отдела организации труда и заработной платы

Задачи и функции отдела организации труда и заработной платы Инфляцияның түрлері, типтері және инфляцияға қарсы саясат

Инфляцияның түрлері, типтері және инфляцияға қарсы саясат Теория экономики предложения

Теория экономики предложения Система национального счетоводства

Система национального счетоводства Функції підприємства та роль підприємця

Функції підприємства та роль підприємця Анализ бюджетной системы Калининградской области за 2017 год

Анализ бюджетной системы Калининградской области за 2017 год Внешнеэкономическая политика государства

Внешнеэкономическая политика государства